Marktgröße und Marktanteil für robotische Totalstationen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

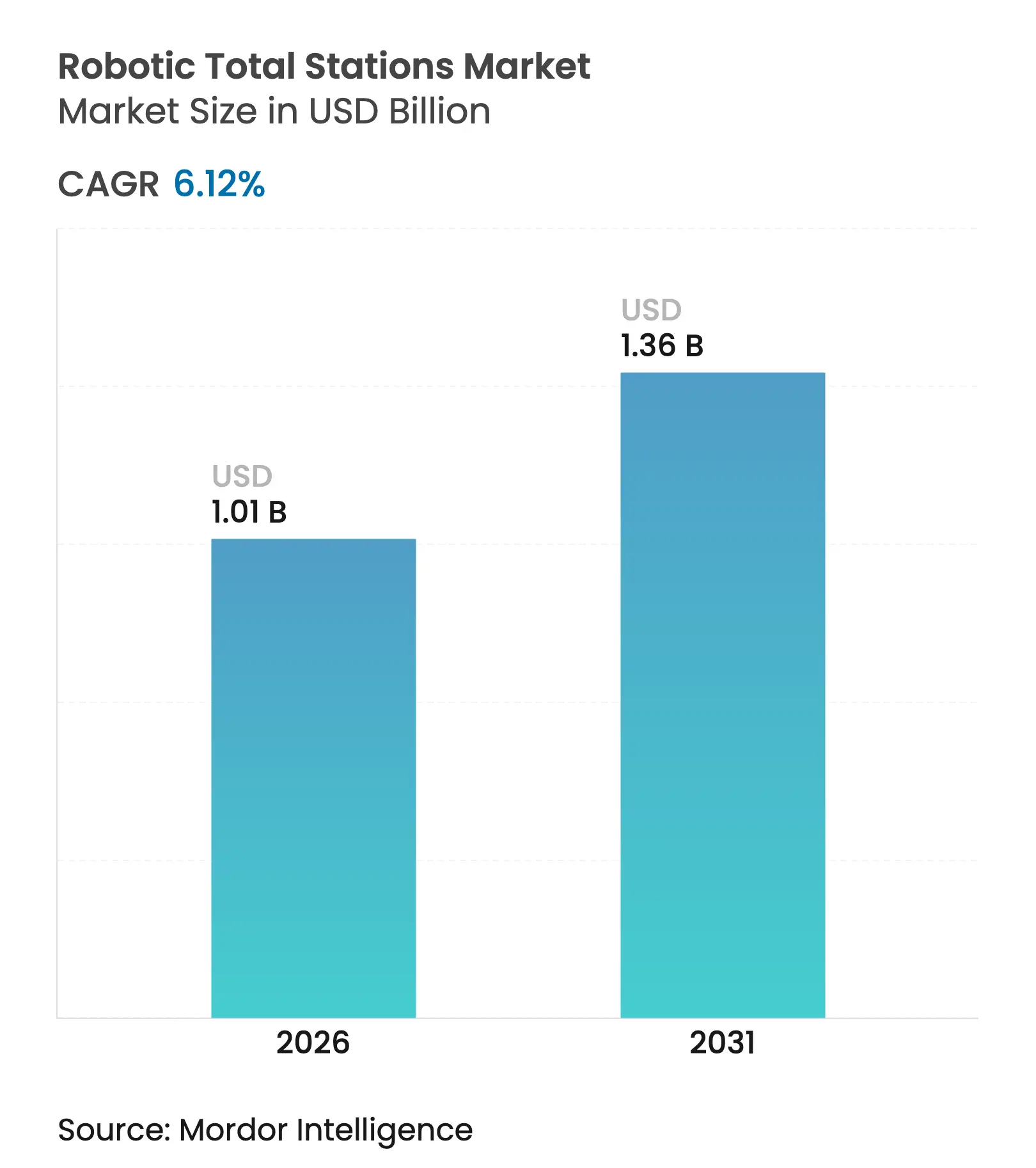

| Marktgröße (2026) | 1.01 Milliarden US-Dollar |

| Marktgröße (2031) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

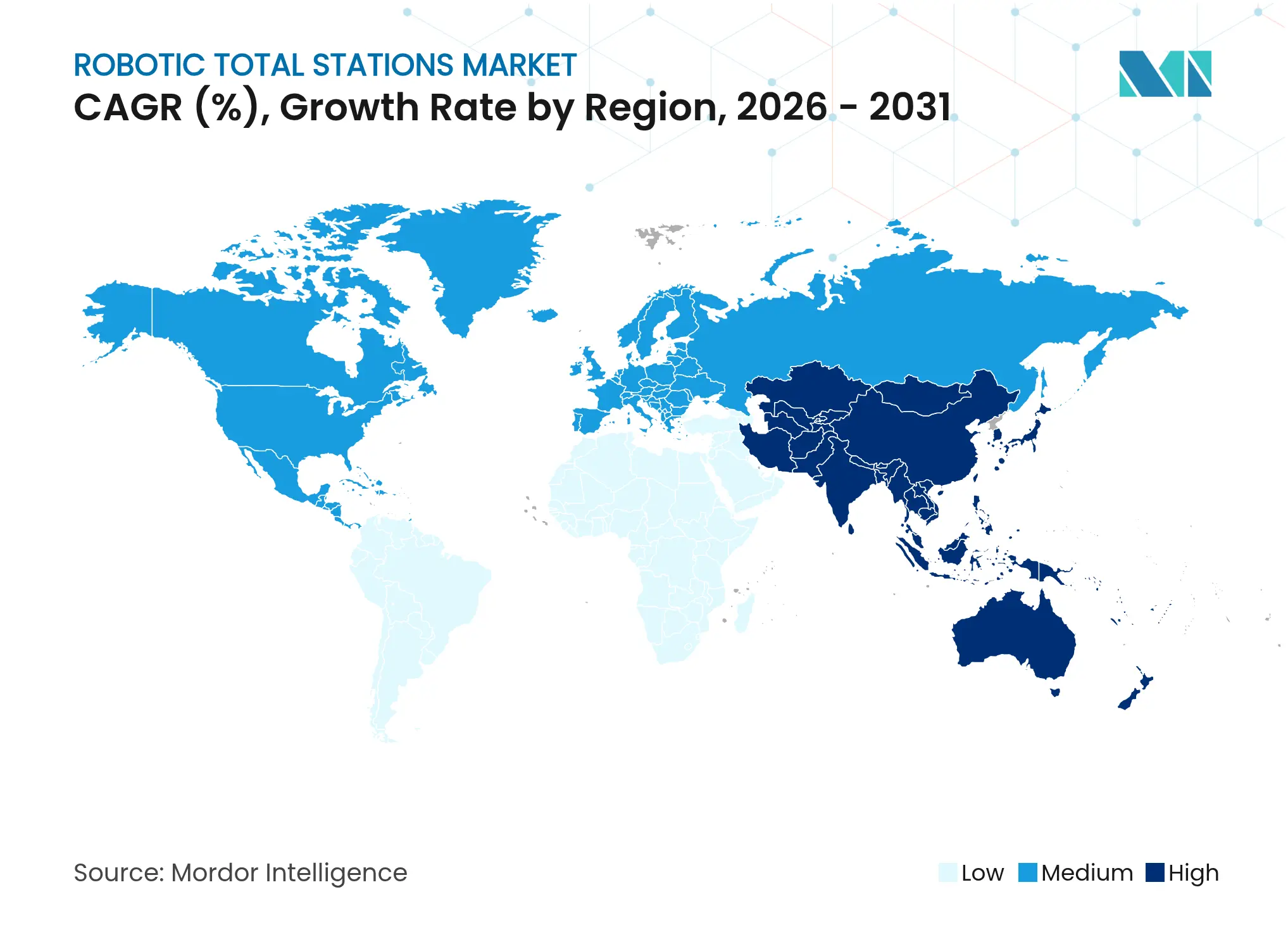

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für robotische Totalstationen von Mordor Intelligence

Die Marktgröße für robotische Totalstationen wurde im Jahr 2025 auf USD 0,95 Milliarden geschätzt und soll von USD 1,01 Milliarden im Jahr 2026 auf USD 1,36 Milliarden bis 2031 wachsen, bei einer CAGR von 6,12 % während des Prognosezeitraums (2026–2031). Diese Entwicklung unterstreicht, wie unverzichtbar Einpersonen-Optikgeräte geworden sind, da Infrastruktureigentümer Zentimetergenauigkeit und nachprüfbare „digitale Bestandsmodelle” fordern, die direkt in Building Information Modelling (BIM)-Umgebungen integriert werden. Die zunehmende Aktivität bei Großprojekten, insbesondere im Bereich Schiene, Straße und Ausbau erneuerbarer Energien, beschleunigt die Akzeptanz weiter, da Auftragnehmer Zweipersonenteams durch robotische Arbeitsabläufe ersetzen, die die Absteckzeit um bis zu 80 % reduzieren (Autodesk). Die Hersteller verlagern den Mehrwert zunehmend auf KI-gestützte Software, die autonome Zielerkennung, vorausschauende Wartung und sichere Cloud-Synchronisierung bietet, um sicherzustellen, dass der Markt für robotische Totalstationen mit personalknappen Baustellen und verschärften CO₂-Prüfpflichten Schritt hält.

Wichtigste Erkenntnisse des Berichts

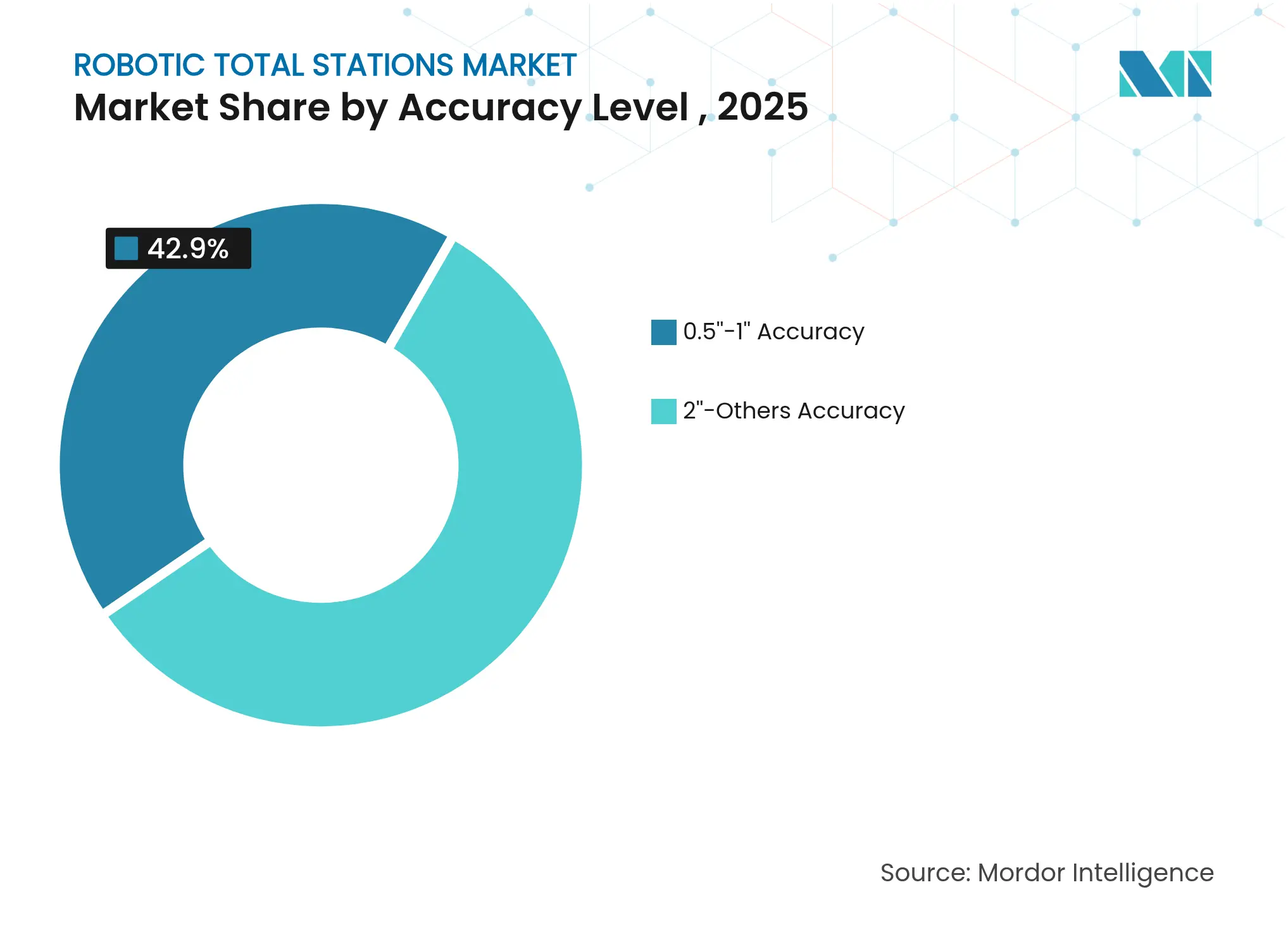

- Nach Genauigkeitsstufe hielten herkömmliche 2''–Sonstige-Systeme im Jahr 2025 einen Marktanteil von 57,10 % am Markt für robotische Totalstationen, während die Hochpräzisionsklasse 0,5''–1'' bis 2031 mit einer CAGR von 7,94 % wachsen soll.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 43,00 % der Marktgröße für robotische Totalstationen auf Ingenieurwesen und Bauwesen; Aushubarbeitsabläufe entwickeln sich bis 2031 mit einer CAGR von 6,95 %.

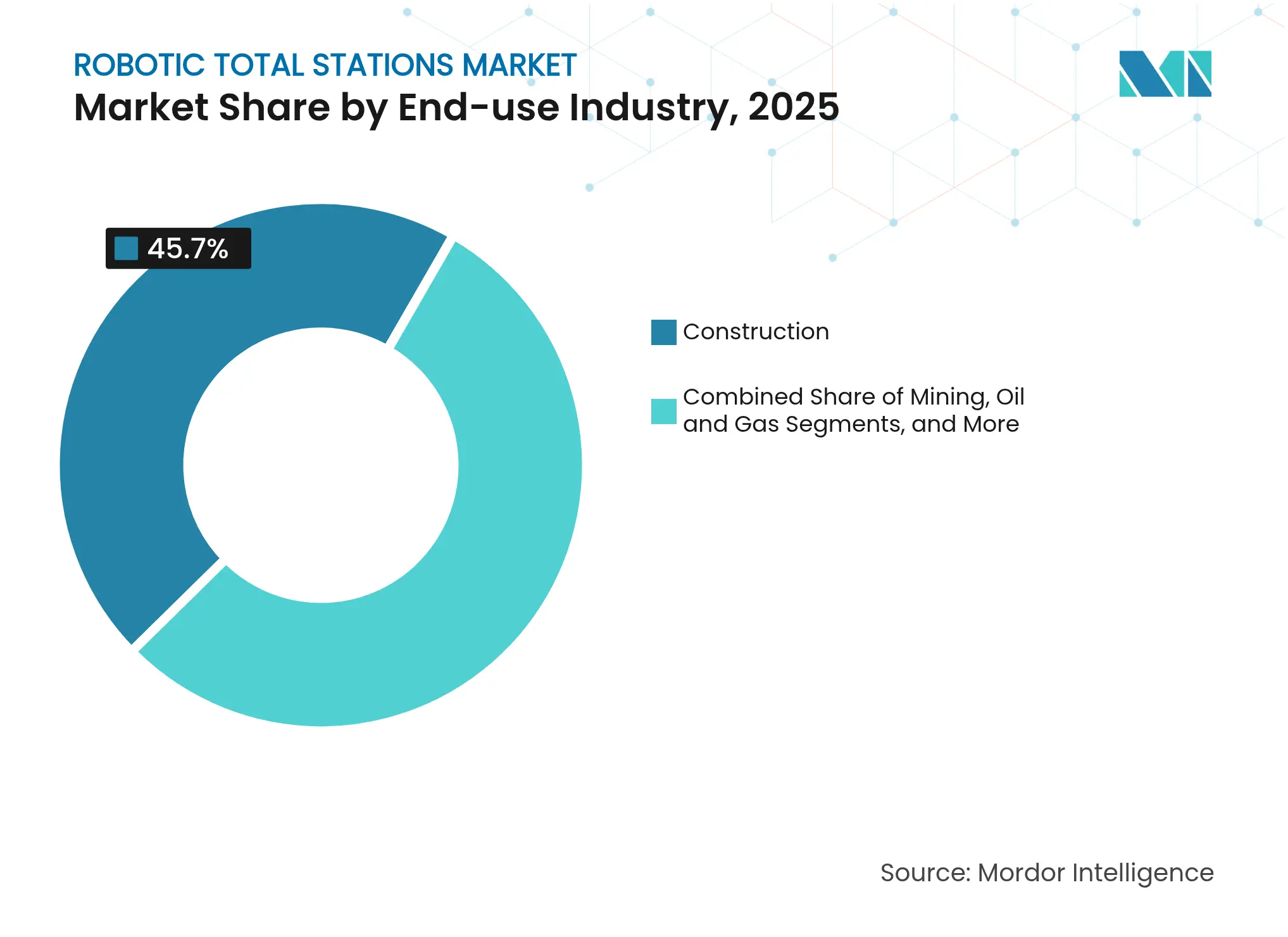

- Nach Endverbrauchsbranche hielt das Bauwesen im Jahr 2025 einen Umsatzanteil von 45,70 %, während Versorgungsunternehmen und Energie bis 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Komponente entfielen im Jahr 2025 85,20 % des Umsatzes auf Hardware, wobei Software und Firmware mit einer CAGR von 10,1 % am schnellsten wachsen.

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 38,00 % und soll bis 2031 eine CAGR von 8,75 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für robotische Totalstationen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline für Infrastruktur-Großprojekte | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Einführung robotischer BIM-zu-Feld-Arbeitsabläufe | +1.5% | Nordamerika und die EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Arbeitseinsparungen durch Einpersonenbetrieb gegenüber manuellen Totalstationen | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene „digitale Bestandsmodell”-Liefergegenstände bei öffentlichen Ausschreibungen | +1.0% | APAC-Kernbereich, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| GNSS-Störungen treiben die Nachfrage nach optischen Geräten auf Verteidigungsgeländen | +0.7% | Global, konzentriert in Konfliktregionen | Langfristig (≥ 4 Jahre) |

| CO₂-Fußabdruck-Prüfung auf Baustellen (Scope-3-Rückverfolgbarkeit) | +0.5% | EU und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Pipeline für Infrastruktur-Großprojekte beschleunigt die Nachfrage nach Präzisionsvermessung

Historische Ausgaben für Verkehrsverbindungen wie den Grand Paris Express, den Fehmarnbelt-Tunnel und Chinas Belt-and-Road-Korridore haben den Markt für robotische Totalstationen in den Mittelpunkt mehrjähriger Aushub-, Tunnel- und Brückenprojekte gerückt, bei denen GNSS nicht verfügbar ist und Millimetergenauigkeit entscheidend ist.[1]VINCI Construction, "Projektübersicht Fehmarnbelt-Tunnel," vinci-construction.com Auftragnehmer, die Rund-um-die-Uhr-Schichten durchführen, verlassen sich nun auf automatisiertes Prismentracking, um Personal vor einstürzenden Ortsbrustwänden zu schützen und Live-Verformungsdaten in digitale Zwillinge einzuspeisen, was den Mehrwert der Technologie unterstreicht.

Robotische BIM-zu-Feld-Arbeitsabläufe transformieren Baustellen-Absteckprozesse

Die nahtlose Übergabe von 3D-Modellkoordinaten an Totalstationen über Anwendungen wie Autodesk Point Layout und Leica iCON hat Nacharbeiten erheblich reduziert und die Absteckzeit bei komplexen Bauprojekten um bis zu 80 % verkürzt. Staatlich geförderte i-Construction-Programme in Japan verlangen, dass robotische Geräte direkt aus IFC-Dateien abrufen, um sicherzustellen, dass jeder Ankerschraubenbolzen und jede Versorgungshülse genau dort sitzt, wo das Modell es vorgibt.

Arbeitseinsparungen durch Einpersonenbetrieb begegnen dem Fachkräftemangel

ATRplus- und AutoPole-Innovationen ermöglichen es einer Person, die Absteckung zu steuern, während das Gerät das Prisma automatisch verfolgt, was die Produktivität verdoppelt und knappe Vermessungsfachkräfte für höherwertige Aufgaben freisetzt. Der Schweizer Auftragnehmer Aregger AG halbierte den Personaleinsatz bei großen Hotelbauten, ohne an Genauigkeit einzubüßen. Kommunale Rohrleitungsteams in Flums, Schweiz, erzielten ähnliche Gewinne im Untertagebau und vermieden kostspielige Grabenöffnungen.

Vorgeschriebene digitale Bestandsmodell-Liefergegenstände fördern die staatliche Akzeptanz

Transport for NSW in Australien, die IKT-Vorschriften Dänemarks und die Initiative „Digitale Bestandsmodelle” des US-amerikanischen Verkehrsministeriums haben robotische Totalstationen in die Beschaffungssprache eingebettet und zwingen Bieter, IFC-konforme, zentimetergenau Übergabedateien zu garantieren. Diese Vorschriften reduzieren das Risiko bei der Anlagenwartung und senken die Lebenszykluskosten, was eine neue Nachfrage in öffentlichen Infrastrukturportfolios stimuliert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Amortisationszeitraum | -1.3% | Global, insbesondere kleine und mittlere Unternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende LiDAR- und Drohnen-Photogrammetrie-Lösungen | -0.9% | Global, konzentriert in Vermessungsanwendungen | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Technikern für robotische Geräte | -0.7% | Global, akut in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Cybersicherheit für die Konnektivität auf Baustellen | -0.4% | Global, Schwerpunkt auf Verteidigung und kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten schaffen Akzeptanzhürden für kleine und mittlere Unternehmen

Gerätepreise von über USD 50.000 zuzüglich 20–30 % Lebenszyklusaufschläge für Software und Servicepläne erschweren die Finanzierung für viele regionale Auftragnehmer. In Schwellenmärkten verlängern begrenzte Leasingmöglichkeiten die Amortisationszeiträume auf vier Jahre, was die Marktdurchdringung trotz nachgewiesener Produktivitätsvorteile verlangsamt.

Konkurrierende LiDAR- und Drohnentechnologien stellen traditionelle Vermessungsanwendungen in Frage

UAV-montierte LiDAR-Sensoren wie der DJI Zenmuse L2 haben einen RMSE von 0,07 m auf offenen Geländen demonstriert und decken Hektar in einem einzigen Flug ab. Während robotische Totalstationen bei Bolzensetz- oder Trägerplatzierungsaufgaben nach wie vor dominieren, dringen Drohnen in die großflächige topografische Vermessung und Volumenberechnung ein und zwingen Anbieter, sich in hybride optisch-drohnenbasierte Ökosysteme zu diversifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Genauigkeitsstufe: Hochpräzision treibt das Wachstum

Die Marktgröße für hochpräzise 0,5''–1''-Geräte im Markt für robotische Totalstationen soll bis 2031 mit einer CAGR von 7,94 % wachsen, da Auftragnehmer Subzentimeter-Toleranzen für Windturbinenfundamente, Hängekabelknoten und Halbleiterfabriken fordern. Topcons GT-1500/700 von 2024 mit Silky-Drive-Technologie verkörperte diesen Wandel und packte besonders gleichmäßige Servomotoren in einen kompakten Rahmen, den Ingenieure problemlos alleine tragen können. Auftragnehmer, die früher auf Hochhauskernen zwischen zwei Geräten wechselten, verlassen sich nun auf einen einzigen Hochleistungsroboter, um sowohl Kontroll- als auch Absteckzyklen in weniger Durchgängen abzuschließen.

Das breitere 2''–Sonstige-Band behielt im Jahr 2025 einen Marktanteil von 57,10 % am Markt für robotische Totalstationen, dank kostensensibler Bauherren, die Lagerhallen, Wohnsiedlungen und Versorgungskorridore errichten. Software-Upgrades schließen die Lücke, indem sie atmosphärische Refraktion und Drift rückwärts berechnen und herkömmliche Roboter effektiv in die 1''-Klasse heben, ohne Hardware-Austausch. Da die Preise im mittleren Segment weiter sinken, könnte der Wettbewerbsdruck die heutigen klaren Genauigkeitsgrenzen verwischen.

Nach Anwendung: Aushubarbeitsabläufe führen die Innovation an

Aushubarbeiten verzeichneten die schnellste CAGR von 6,95 %, da Verkehrsministerien die Echtzeit-Neigungssteuerungsintegration für die Optimierung von Abtrag und Auftrag vorschrieben. Versuche des Georgia DOT zeigten, dass robotisch geführte Schaufeln beim Endplanieren eine Toleranz von 0,076 m einhielten und den Nacharbeitsaufwand durch Überaushub um 12 % reduzierten (Georgia DOT). Erdbewegungsmaschinen können nun Live-Versätze von einem Prisma auf der Planierraupenschaufel empfangen, wodurch Absteckpfähle entfallen und Verkehrskonflikte reduziert werden.

Ingenieurwesen und Bauwesen beherrschten im Jahr 2025 nach wie vor 43,00 % der Nachfrage im Markt für robotische Totalstationen, von der Ankerschraubenbolzensetzung über die Betonlagenprüfung bis hin zur Fassadenmontagekontrolle. Über die Kernbauaufgaben hinaus haben kontinuierliche Überwachungsfunktionen Einzug in die Hangstabilisierung und die Erhaltung von Kulturerbestätten gehalten, was die Einnahmequellen der Technologie verbreitert und saisonale Schwankungen abflacht.

Nach Endverbrauchsbranche: Versorgungsunternehmen treiben die Energiewende voran

Versorgungsunternehmen und Energieprojekte verzeichneten die höchste CAGR von 8,05 %, da Netzbetreiber Windparks und Solaranlagen im Gigawatt-Maßstab errichteten. Die von Hexagon ermöglichte Metrologie trug 2024 zu 16,6 GW Windkraftinstallationen in Indien und China bei und unterstreicht den Bedarf an präziser Turmausrichtung in unebenem Gelände. Bauingenieure platzieren zunehmend Referenzprismen auf Gondelnaben, um die Gierausrichtung und Antriebsstrangbelastung zu verfolgen.

Das Hauptsegment Bauwesen hielt dennoch den größten Marktanteil im Markt für robotische Totalstationen mit 45,70 % im Jahr 2025, was den fest verankerten Einsatz in gewerblichen Hochhäusern, institutionellen Geländen und öffentlicher Infrastruktur widerspiegelt. Bergbau, Öl und Gas sowie Forstwirtschaft bleiben jeweils tragfähige Nischen, in denen raue Umgebungen robotische optische Geräte gegenüber GNSS bevorzugen lassen.

Nach Komponente: Software-Intelligenz transformiert Hardware

Hardware erzielte im Jahr 2025 85,20 % des Umsatzes, während Software und Firmware mit einer CAGR von 10,1 % vorauseilten. Trimbles Connect-and-Scale-Initiative zeigte im ersten Quartal 2025 einen jährlich wiederkehrenden Umsatz von USD 2,18 Milliarden und bewies, dass Dauerlizenzmodelle zugunsten von Abonnementpaketen weichen, die Analysen, Cybersicherheit und IoT-Telemetrie bündeln.

Cloud-verarbeitete Punktwolken werden nun innerhalb von Minuten in Planungsbüros zurückgestreamt, was eine virtuelle Kollisionserkennung vor dem nächsten Betoniervorgang ermöglicht. Dashboards für vorausschauende Wartung melden Verschleiß am Tachymeterantrieb oder gerissene Linsengehäuse Tage vor dem Ausfall und verkürzen Ausfallzeiten bei kritischen Betonier- und Tunnelvortriebsarbeiten.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 die Führungsposition mit 38,00 % im Markt für robotische Totalstationen, da Japans i-Construction-Vorschriften und Chinas Belt-and-Road-Korridore digitale Absteckung in die öffentliche Beschaffung eingebettet haben. Die CAGR von 8,75 % der Region resultiert aus Megastädten, die im Wettlauf Metro-Linien, Rechenzentren und Offshore-Windcluster bauen und dabei akuten Arbeitskräftemangel durch Einpersonen-Vermessungsarbeitsabläufe bewältigen. Der Ausbau des kontinuierlichen Betriebsreferenzstationsnetzes (CORS) in Thailand, unterstützt durch Mittel der Japan International Cooperation Agency, erweiterte die Abdeckung durch präzise Punktpositionierung für Roboter im Östlichen Wirtschaftskorridor weiter.

Nordamerika blieb durch frühe BIM-Vorschriften und strenge Lagetoleranzvorschriften in hochseismischen Zonen ein Innovationszentrum. Die Initiative „Digitale Bestandsmodelle” des US-amerikanischen Verkehrsministeriums verlangt zentimetergenau Liefergegenstände für alle bundesfinanzierten Autobahnen und sichert eine stetige Nachfrage, da jedes staatliche Verkehrsministerium 2D-Papierpläne abschafft. Hydro-Québec in Kanada setzte robotische Totalstationen ein, um die Verformung von Wasserkraftdämmen zu überwachen, wo GNSS-Signale durch steile Talwände abgeschattet wurden, was die optische Relevanz in nördlichen Breiten unterstreicht.

Europa investierte weiterhin über das Robotik-Arbeitsprogramm von Horizon Europe mit USD 183,5 Millionen und leitete Forschung und Entwicklung in KI-gestützte Optik und automatisierte Tunnelführung. Skandinavische Länder standardisierten IFC-Liefergegenstände und verpflichteten Auftragnehmer, die Lagegenauigkeit bei der Übergabe zu zertifizieren. Unterdessen leitete der Nahe Osten Erdöleinnahmen in Großprojekte wie NEOM und die Modernisierung intelligenter Häfen, die jeweils dichte Kontrollnetzwerke und Rund-um-die-Uhr-Überwachung in Wüstenhitze erfordern, wo Drohnen versagten.

Wettbewerbslandschaft

Etablierte Anbieter wie Trimble, Hexagons Leica Geosystems und Topcon behaupteten ihre Marktstellung durch umfangreiche Patentportfolios, globale Reparaturdepots und aggressive softwarezentrierte Neuausrichtungen. Trimble erzielte im ersten Quartal 2025 einen Umsatz von USD 840,6 Millionen und bekräftigte seinen Jahresausblick von USD 3,37–3,47 Milliarden, wobei ein organisches Wachstum von 6 % in den Feldsystemen hervorgehoben wurde, was eine robuste Kernnachfrage trotz Lieferkettengegenwinds signalisiert. Hexagons 450 Produkteinführungen im Jahr 2024, verbunden mit Plänen zur Abspaltung von Asset Lifecycle Intelligence, setzten Kapital frei, um die optische Innovation und Cloud-Dienste zu verdoppeln.[4]Hexagon, "Nachhaltigkeitsbericht 2024," bynder.hexagon.com

Strategische Partnerschaften florierten, da etablierte Unternehmen Konnektivitätslücken überbrückten; Trimbles Beteiligung von USD 10 Millionen an Xona Space Systems integrierte LEO-Satellitenkorrekturen mit optischen Arbeitsabläufen für abgelegene Korridore, in denen die Mobilfunkabdeckung lückenhaft bleibt. Topcons Übernahme von Satel Oy lieferte proprietäre Langstreckenradios, die unterbrechungsfreie Verbindungen zwischen Roboter und Steuergerät auf Windparkrücken sicherstellen.

Herausforderer-Marken aus China und Südkorea drängten preissensible Zielgruppen mit Einstiegsrobotern, die mit GNSS gebündelt sind, und bedrohten die Margen im mittleren Segment. Dennoch blieben Premium-Kunden bei etablierten Anbietern, um Serviceverfügbarkeit und zertifizierte Konformität mit Cybersicherheitsrichtlinien auf Verteidigungsbaustellen zu gewährleisten. Mittelfristig wird erwartet, dass der Wettbewerb auf integrierte Software-Ökosysteme statt auf reine Optik ausgerichtet sein wird, was traditionell hardwarezentrierte Unternehmen dazu drängt, Fusionen und Übernahmen im Bereich KI, Cybersicherheit und Drohnenkartierung zu beschleunigen.

Marktführer für robotische Totalstationen

Trimble Inc.

Topcon Corporation

Leica Geosystems AG

South Surveying & Mapping Technology Co., Ltd.

Hi-Target Surveying Instrument Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Trimble Inc. meldete für das erste Quartal 2025 einen Umsatz von USD 840,6 Millionen, darunter USD 359,2 Millionen aus Feldsystemen, und bestätigte die Jahresprognose.

- März 2025: Hexagon AB veröffentlichte seinen Jahres- und Nachhaltigkeitsbericht 2024, der einen Umsatz von EUR 5,4 Milliarden ausweist, und kündigte die Abspaltung von Asset Lifecycle Intelligence an.

- Februar 2025: AtkinsRéalis Group erwarb 70 % von David Evans Enterprises für USD 300 Millionen und stärkte damit die Geomatikdienstleistungen im Westen der Vereinigten Staaten.

- Januar 2025: Topcon stellte die robotische Totalstation GT-1500/700 mit Silky-Drive-Technologie vor, die für schnellere Servosteuerung und längere Akkulaufzeit ausgelegt ist.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für robotische Totalstationen als alle Einpersonen-motorisierten Totalstationsgeräte, die einen elektronischen Theodoliten, einen elektronischen Distanzmesser, Servoantriebe und einen integrierten Regler integrieren, um eine ferngesteuerte, kontinuierliche Winkel- und Distanzmessung für Vermessungs-, Ingenieur- und Bauarbeitsabläufe zu ermöglichen. Datenerfassungsgeräte und Prismentracking-Funktionen sind integraler Bestandteil des Umfangs.

Ausschluss aus dem Umfang: Eigenständige manuelle Totalstationen und GNSS-Empfänger, die ohne optisches Tracking betrieben werden, sind von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Genauigkeitsstufe

- 0,5''–1'' Genauigkeit

- 2''–Sonstige Genauigkeit

- Nach Anwendung

- Vermessung

- Ingenieurwesen und Bauwesen

- Aushub

- Nach Endverbrauchsbranche

- Bauwesen

- Bergbau

- Öl und Gas

- Versorgungsunternehmen und Energie

- Landwirtschaft und Forstwirtschaft

- Nach Komponente

- Hardware

- Software / Firmware

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Vertriebshändlern für Vermessungsgeräte in Nordamerika, Baustelleningenieuren bei Großprojekten in Asien-Pazifik und Versorgungsanlagenmanagern in Europa. Diese Gespräche klärten typische Flottenerneuierungszyklen, Mietdurchdringung und Amortisationsschwellen für Arbeitseinsparungen, was uns half, Einheits-zu-Wert-Umrechnungen und regionale Akzeptanzkurven zu verfeinern.

Sekundärforschung

Wir begannen mit öffentlichen Datensätzen von Institutionen wie dem US Bureau of Labor Statistics, Eurostat-Tabellen zur Bauleistung und Veröffentlichungen des japanischen Ministeriums für Land, Infrastruktur, Verkehr und Tourismus zu Infrastrukturausgaben, die als Nachfragebasis dienen. Branchenverbandszusammenfassungen der Internationalen Vereinigung der Vermessungsingenieure, Import-Export-Protokolle auf Volza und Patentanzahlen von Questel lieferten Volumenhinweise und Signale zur Technologiediffusion. Unternehmens-10-K-Berichte und Investorenpräsentationen lieferten Korridore für durchschnittliche Verkaufspreise, während Nachrichtenfeeds in Dow Jones Factiva neue Produkteinführungen meldeten. Diese Auflistung ist illustrativ; viele weitere öffentliche Quellen flossen in Querprüfungen und den Aufbau des Kontexts ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt Investitionsausgaben im Bau- und Tiefbaubereich in adressierbaren Geräteaufwand um und wendet dann Penetrationsraten für robotische Totalstationen an, die wir durch Kanalinterviews validiert haben. Ausgewählte Bottom-up-Zusammenfassungen von Lieferantenlieferungen und Stichproben von Durchschnittsverkaufspreis × Volumen-Listen dienten als Kontrollsummen zur Abstimmung von Lücken. Zu den Schlüsselvariablen gehören neue Nutzfläche, Vermessungslöhne, BIM-Akzeptanzquoten, Halbleiter-Lieferzeiten und Straßenlängenzuwächse. Prognosen laufen durch eine multivariate Regression, die diese Treiber gewichtet und die Nachfrage für 2025–2030 projiziert, mit Ausreißerprüfungen anhand von ARIMA-Projektionen. Wo partielle Länderdaten fehlten, überbrückten wir Schätzungen mithilfe der Gerätedichte pro Million Dollar Bauproduktion, die in vergleichbaren Volkswirtschaften beobachtet wurde.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analyseprüfung, Varianzwarnungen lösen eine Quellenüberprüfung aus, und jede Anomalie über drei Prozent veranlasst eine erneute Befragung. Wir aktualisieren jedes Modell jährlich; Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse wie Änderungen der Importzölle oder Flaggschiff-Produkteinführungen auftreten.

Warum unsere Ausgangsbasis für robotische Totalstationen Verlässlichkeit bietet

Veröffentlichte Zahlen stimmen selten überein, da Anbieter unterschiedliche Umfänge, Einheitenmischungen, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung manueller Stationen durch einige Herausgeber, Währungsjahres-Diskrepanzen, ungeprüfte Durchschnittsverkaufspreis-Zusammenfassungen oder aggressive Szenariogewichtungen, die Lieferkettenrückstände ignorieren, die im Basisszenario von Mordor erfasst werden.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 0,95 Mrd. (2025) | ||

| USD 1,16 Mrd. (2025) | Globales Beratungsunternehmen A | Vermischt manuelle und robotische Einheiten, wendet Listenpreise ohne Händlerrabatte an |

| USD 0,88 Mrd. (2025) | Regionales Beratungsunternehmen B | Schließt Nachmarkt-Software-Umsätze aus, die unser Modell im Hardwarewert berücksichtigt |

| USD 2,97 Mrd. (2024) | Fachzeitschrift C | Verwendet Gesamtmarktdaten für Totalstationen und ordnet 100 % der robotischen Klasse zu |

Der Vergleich zeigt, wie unterschiedliche Umfangsfilter und Preisbasen die Gesamtwerte aufblähen oder verkleinern. Durch die Verankerung auf klar definierten Geräteklassen, kreuzverifizierten Durchschnittsverkaufspreisen und einem jährlichen Aktualisierungsrhythmus liefert Mordor Intelligence eine ausgewogene Ausgangsbasis, die Entscheidungsträger reproduzieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für robotische Totalstationen?

Großprojekt-Pipelines, vorgeschriebene digitale Bestandsmodell-Liefergegenstände und BIM-zu-Feld-Integration treiben die Akzeptanz voran, da Auftragnehmer Einpersonen-Genauigkeit und Lebenszyklusnachverfolgbarkeit anstreben.

Wie groß wird der Markt für robotische Totalstationen bis 2031 sein?

Die Marktgröße für robotische Totalstationen soll bis 2031 USD 1,36 Milliarden erreichen und im Zeitraum 2026–2031 mit einer CAGR von 6,12 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Aushubarbeitsabläufe, die mit automatisierter Maschinenführung verbunden sind, wachsen mit einer CAGR von 6,95 % dank Neigungssteuerungsvorschriften im Straßenbau und bei Erdarbeitsverträgen.

Warum investieren Versorgungsunternehmen und Energieunternehmen in robotische Totalstationen?

Windpark- und Solaranlagenprojekte erfordern eine Subzentimeter-Platzierung für Effizienz und Sicherheit, was Versorgungsunternehmen dazu veranlasst, hochpräzise 0,5''–1''-Geräte einzusetzen.

Welche Regionen führen bei der Akzeptanz?

Asien-Pazifik führt mit einem Marktanteil von 38,00 % für robotische Totalstationen und einer regionalen CAGR von 8,75 %, gestützt durch Japans i-Construction-Richtlinien und Chinas Belt-and-Road-Investitionen.

Ersetzen Drohnen robotische Totalstationen?

Drohnen ergänzen robotische Totalstationen, ersetzen sie jedoch nicht; sie decken große Flächen schnell ab, während Roboter bei der Millimeter-genauen Absteckung, bei Innenarbeiten und in GNSS-gestörten Umgebungen überlegen bleiben.

Seite zuletzt aktualisiert am: