Marktgröße und Marktanteil der Reisschalenasche

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.05 Milliarden US-Dollar |

| Marktgröße (2031) | 3.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.98% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

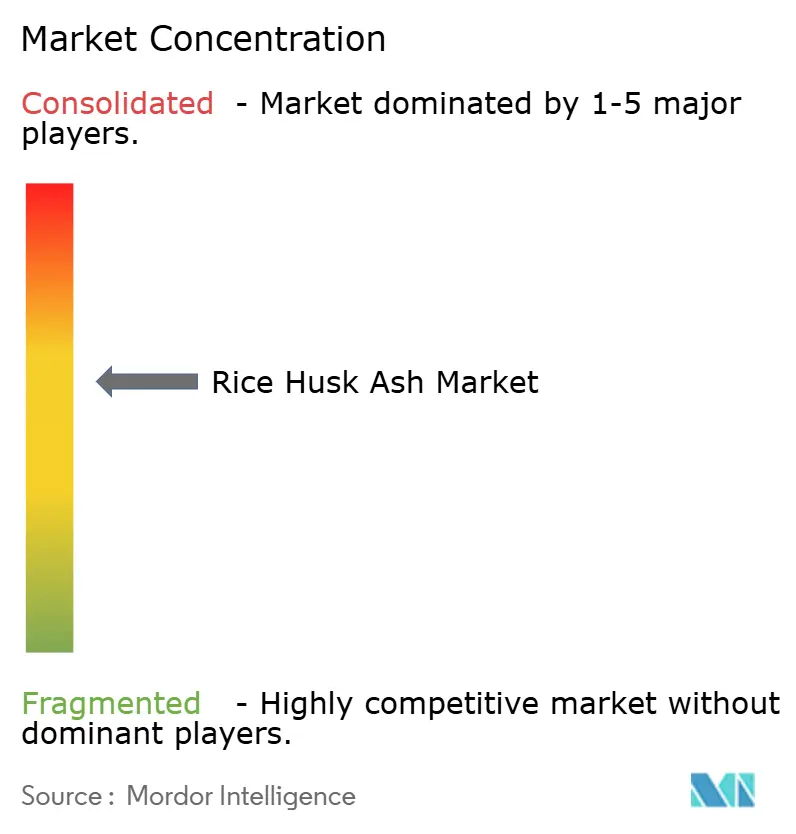

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Reisschalenasche von Mordor Intelligence

Die Marktgröße für Reisschalenasche wird für 2025 auf USD 2,91 Milliarden und für 2026 auf USD 3,05 Milliarden prognostiziert und soll bis 2031 USD 3,9 Milliarden erreichen, mit einem CAGR von 4,98 % von 2026 bis 2031. Unterstützt durch Vorschriften für nachhaltiges Bauen, größere Biomasse-Energiepipelines und eine wachsende Nachfrage nach hochreinem Siliziumdioxid für fortschrittliche Batterien verlagert sich der Markt für Reisschalenasche von einem margenarmen Abfallentsorgungskanal hin zu hochwertigen, spezifikationsgesteuerten Anwendungen. Zementhersteller in Kalifornien, der Europäischen Union (EU) und Teilen Asiens beeilen sich, ASTM-C618-konforme Puzzolane zu sichern, da die Versorgung mit Kohlekraftwerksflugasche knapper wird, während Reifen-, Feuerfest- und Keramikhersteller Aufschläge von 20–40 % für Qualitäten mit einem Siliziumdioxidgehalt von größer als oder gleich 90 % zahlen, die den eingebetteten Kohlenstoff reduzieren und die mechanische Leistung verbessern. Regionale Reismühlenbetreiber installieren Wirbelschichtfeuerungen und Gewebefilter, um Asche mit Kohlenstoffrückständen unter 4 % zu liefern, was den Zugang zu Exportmärkten ermöglicht, die auf Qualitätszertifizierungen durch Dritte bestehen. Parallele Entwicklungen bei der magnesiothermschen Reduktion eröffnen eine Nische, aber schnell wachsende Möglichkeit für Reisschalenasche als Ausgangsmaterial in Batteriequalität, das in poröses Silizium mit 600–2.200 mAh/g in Halbzellentests umgewandelt werden kann.

Wichtigste Erkenntnisse des Berichts

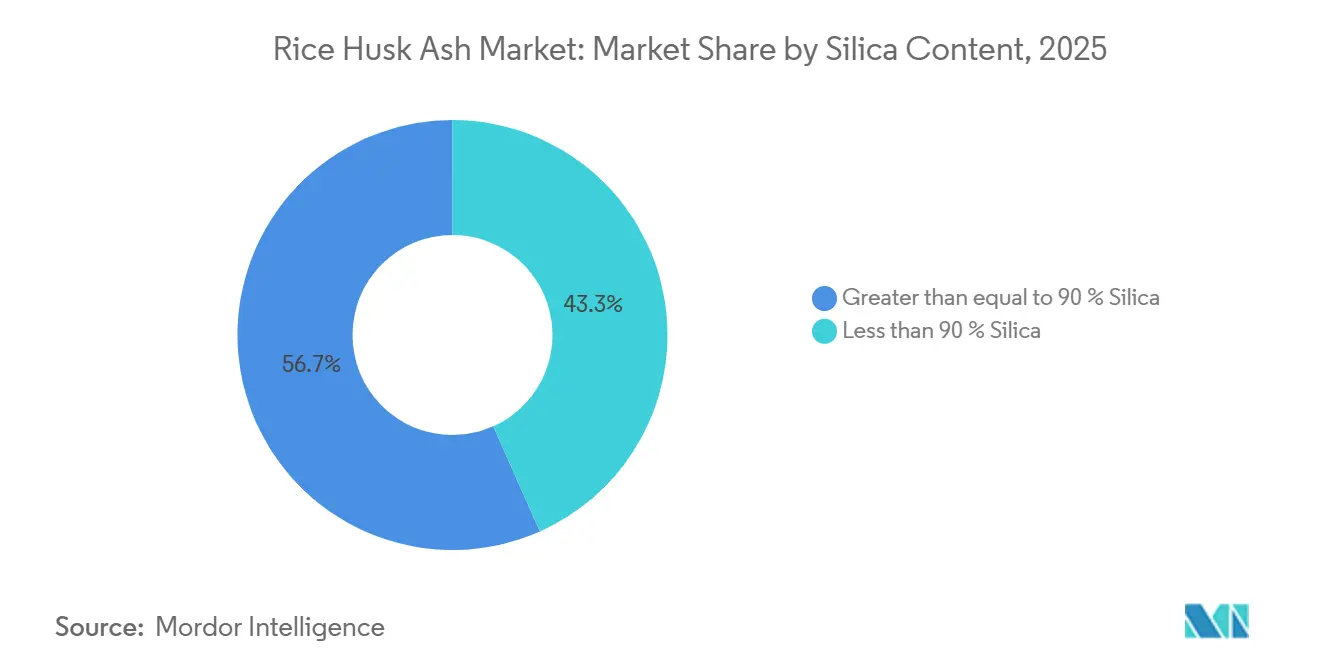

- Nach Siliziumdioxidgehalt erfasste die Qualität mit größer als oder gleich 90 % im Jahr 2025 einen Marktanteil von 56,67 % am Markt für Reisschalenasche und soll im Prognosezeitraum (2026–2031) mit einem CAGR von 5,64 % wachsen.

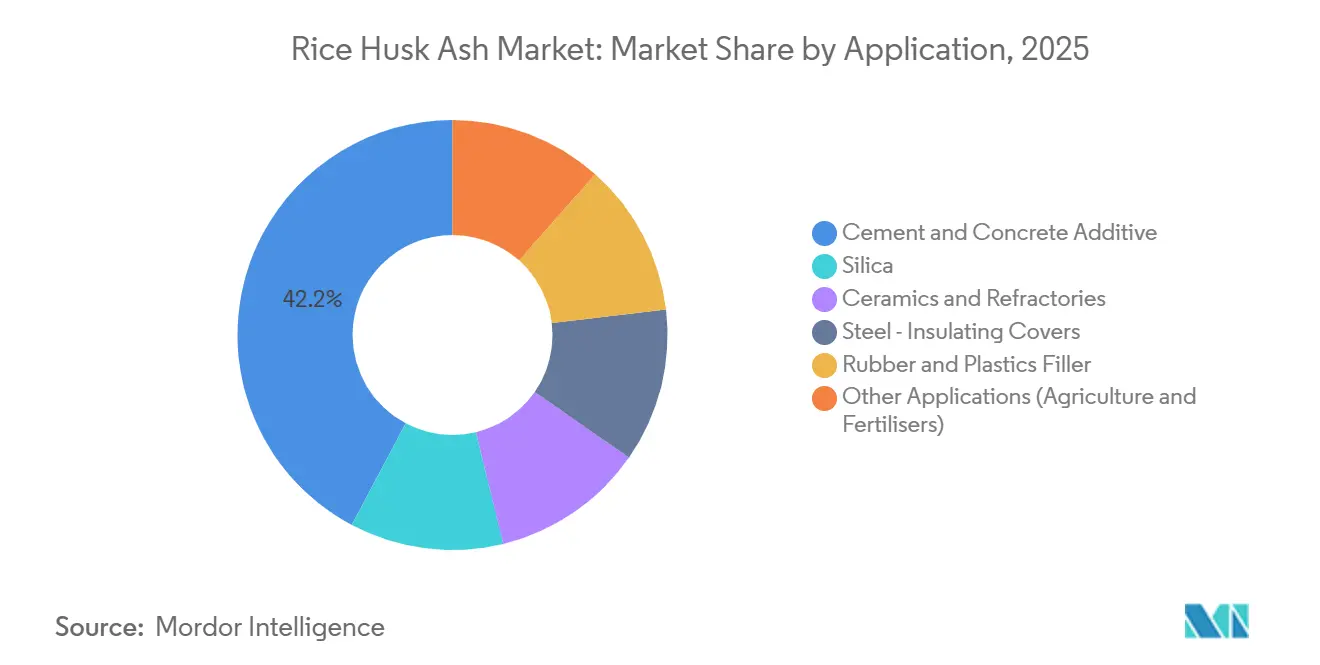

- Nach Anwendung hielten Zement- und Betonzusatzstoffe im Jahr 2025 einen Anteil von 42,23 % an der Marktgröße für Reisschalenasche und sollen im Prognosezeitraum (2026–2031) mit einem CAGR von 5,71 % wachsen.

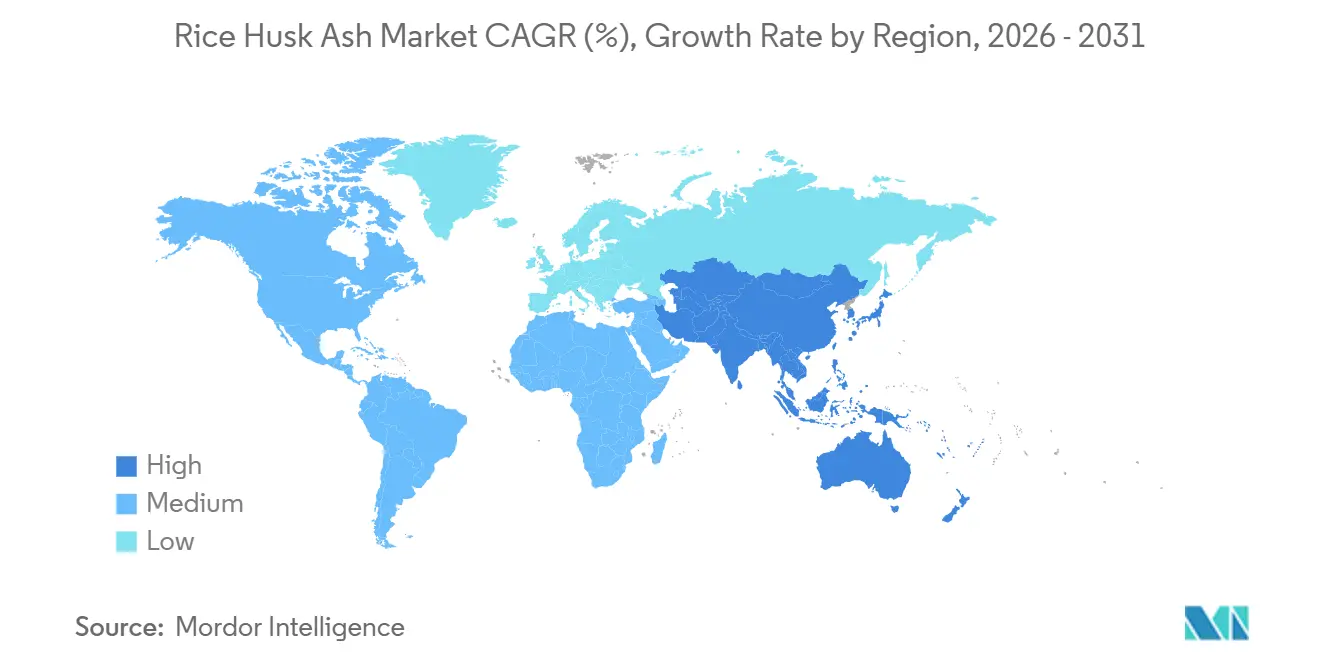

- Nach Geografie dominierte der Asien-Pazifik-Raum im Jahr 2024 mit einem Anteil von 43,37 % am globalen Umsatz. Darüber hinaus wird für den Asien-Pazifik-Raum im Prognosezeitraum (2026–2031) ein CAGR von 5,25 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Reisschalenasche

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mainstream-Vorschriften für nachhaltiges Bauen, die ergänzende zementartige Materialien vorschreiben | +1.2% | Global (frühe Einführung in den USA, EU, Asien-Pazifik) | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung in feuerfesten Isoliermischungen | +0.8% | Global mit Kernnachfrage in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der Biomasse-Kraft-Wärme-Kopplung in Reismühlen | +1.0% | Vietnam, Thailand, Indien, Indonesien, Südamerika als Überlaufregion | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für die Verwertung von Agrarabfällen | +0.9% | Indien, Thailand, breiterer ASEAN-Raum | Kurzfristig (≤ 2 Jahre) |

| Nischennachfrage nach hochreiner Reisschalenasche für Siliziumanoden in Lithium-Ionen-Batterien | +0.3% | Globale Forschungs- und Entwicklungszentren in Nordamerika, Asien-Pazifik, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mainstream-Vorschriften für nachhaltiges Bauen, die ergänzende zementartige Materialien vorschreiben

Kaliforniens Gebäudevorschriften für nachhaltiges Bauen, die neuen leistungsbasierten Kohlenstoffobergrenzen des American Concrete Institute und die bevorstehenden EU-Green-Deal-Beschaffungsrichtlinien zwingen Transportbetonhersteller dazu, einen Teil des Portlandzementes durch reaktive ergänzende zementartige Materialien zu ersetzen. Reisschalenasche erfüllt die ASTM-C618-Klasse-N-Puzzolan-Kriterien, wenn sie bei 500–700 °C verbrannt wird; Versuche zeigen einen Gewinn von 6–25 % bei der 28-Tage-Druckfestigkeit bei Ersatzraten von 10–20 %, während der eingebettete CO₂-Gehalt um bis zu 230 kg pro Kubikmeter Beton reduziert wird. Die LEED- (Leadership in Energy and Environmental Design) und BREEAM- (Building Research Establishment Environmental Assessment Method) Rahmenwerke vergeben nun zusätzliche Punkte für biobasierte ergänzende zementartige Materialien, was die Finanzierbarkeit von Reisschalenasche-reichen Mischungen bei öffentlichen Projekten und durch Versorgungsunternehmen finanzierten Infrastrukturvorhaben stärkt. Bauunternehmen in Kalifornien, Deutschland und Singapur stellen Ausschreibungsunterlagen aus, die Reisschalenasche direkt und nicht als „natürliches Puzzolan” bezeichnen, was die Standardisierung beschleunigt. Insgesamt verleihen diese Vorschriften und Anreize dem CAGR des Marktes für Reisschalenasche im Zeitraum 2026–2031 einen geschätzten Auftrieb von 1,2 Prozentpunkten.

Schnelle Einführung in feuerfesten Isoliermischungen

Feuerfest- und Stahlisolierungsanwendungen schätzen die geringe Wärmeleitfähigkeit von Reisschalenasche von 0,037–0,073 W/m·K und ihre Stabilität oberhalb von 1.500 °C. Der deutsche Hersteller Refratechnik zeigte, dass exotherme Speiserhülsen mit 20 % Reisschalenasche die Erstarrungszeit von 273 s auf 511 s verlängerten und den Gussausschuss um 15 % reduzierten. Stahlhersteller in Japan und Südkorea schreiben Reisschalenasche nun in Tundish-Pulvern vor, die den gelösten Sauerstoff über 12-stündige Schmelzen innerhalb von ±5 ppm halten und Reoxidationsdefekte mindern. Keramikfliesenhersteller in Spanien berichten von Verbesserungen des Biegebruchmoduls bei Sintertemperaturen unter 950 °C, wenn Quarz durch amorphe Reisschalenasche-Kieselsäure ersetzt wird – eine Umstellung, die 8–12 % Brennofenenergie einspart. Die Margen für Reisschalenasche in Feuerfestqualität liegen 30–40 % über denen für Beton-Standardasche, was Mühlen dazu veranlasst, in kontrollierte Verbrennung und Nachbehandlung zu investieren, die den Siliziumdioxidgehalt auf über 90 % anheben.

Ausbau der Biomasse-Kraft-Wärme-Kopplung in Reismühlen

Vietnam hat im April 2025 ein 20-MW-Reisschalenwerk in Hau Giang in Betrieb genommen, das erste von rund 100 MW, die im Mekong-Delta geplant sind. Die thailändischen Anlagen von Ajinomoto ersetzen jährlich 60 Millionen Liter Heizöl und erzeugen 15.000 Tonnen Asche, die an regionale Zementwerke verkauft wird. Eine indische Studie aus dem Jahr 2025 kartierte 466 MW neues Potenzial in drei südlichen Bundesstaaten und verwies auf einen 50-prozentigen Anstieg des internen Zinsfußes, wenn Einnahmen aus Kohlenstoffgutschriften einbezogen werden. Integrierte „Reismühlen-Energie-Asche”-Komplexe senken die gelieferten Aschekosten um 18–22 %, reduzieren transportbedingte Emissionen und bieten die für hochwertige Spezifikationen erforderliche Prozesskontrolle. Diese strukturellen Wirtschaftlichkeitsvorteile tragen einen vollen Prozentpunkt zum Fünfjahres-Marktwachstum bei.

Staatliche Subventionen für die Verwertung von Agrarabfällen

Indiens Biomasseprogramm deckt bis zu INR 21 Lakh (USD 22.000) pro MTPH (Metriktonnen pro Stunde) Pelletkapazität ab und gewährt eine 100-prozentige Gewinnsteuerbefreiung für fünf Jahre gemäß Abschnitt 80JJA, was die gewichteten durchschnittlichen Kapitalkosten für neue Aschelinien deutlich senkt. Das Board of Investment Thailands erlaubt achtjährige Körperschaftsteuerbefreiungen für Biomasseanlagen sowie 150-prozentige Abschreibungen auf Ausrüstungen. Im gesamten ASEAN-Raum widmet ein nachhaltiger Biomassefonds in Höhe von USD 10 Millionen Reisschalen als vorrangigen Rohstoff und setzt Zwischenziele für einen Anteil von 8 % moderner Biomasse bis 2026 und 10 % bis 2030. Diese fiskalischen Hebel verkürzen die Amortisationszeiten von Projekten um bis zu drei Jahre und erklären den raschen Aufbau qualitätskontrollierter, exportorientierter Aschekapazitäten in der Region.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlende global harmonisierte Zertifizierungsnormen für Reisschalenasche | -0.6% | Grenzüberschreitender Handel zwischen Asien-Pazifik, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch günstigere Flugasche in preissensiblen Regionen | -0.5% | Süd- und Südostasien, Südamerika, Teile des Nahen Ostens und Afrikas | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Grenzwerte für Partikelemissionen bei Biomassekesseln | -0.4% | EU mit Ausstrahlungseffekten auf den ASEAN-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlende global harmonisierte Zertifizierungsnormen für Reisschalenasche

ASTM C618 erwähnt natürliche Puzzolane, kodifiziert Reisschalenasche jedoch nicht ausdrücklich, sodass jeder Käufer eigene Tests auf Glühverlust, Feinheit und Festigkeitsaktivität durchführen muss[1]ASTM International, "Standardspezifikation für Kohlekraftwerksflugasche und rohe oder kalzinierte natürliche Puzzolane zur Verwendung in Beton (C618)," astm.org. Europas EN 450-1 lässt Reisschalenasche vollständig aus, während Indiens BIS IS 17225-6 die Aschequalität undefiniert lässt, was Misstrauen schafft und die Transaktionskosten bei Exportgeschäften um 10–15 % erhöht. ACI-Code 323-24 des American Concrete Institute wechselt zu leistungsbasierten Kohlenstoffobergrenzen, bietet jedoch keine reisschalenasche-spezifischen Akzeptanzkriterien, was die Marktintransparenz aufrechterhält. Infolgedessen stecken ansonsten finanzierbare Lieferungen in Hafenlagern fest und warten auf Ergebnisse von Drittlabors, was Zahlungszyklen verzögert und das erwartete Wachstum bis 2031 um 0,6 Prozentpunkte schmälert.

Wettbewerb durch günstigere Flugasche in preissensiblen Regionen

Flugasche bleibt dort, wo Kohlekraftwerke noch in Betrieb sind, 20–30 % günstiger als Reisschalenasche, wobei Versorgungsunternehmen in Indien und Indonesien Langzeitverträge zu USD 6–10 pro Tonne anbieten, verglichen mit USD 14–22 für Reisschalenasche in Standardqualität. Die USA allein lagerten bis 2024 fast 2 Milliarden Tonnen Kohleasche, und Sanierungsprojekte gewannen 2023 16 Millionen Tonnen für Beton zurück[2]American Coal Ash Association, "Produktions- und Verwendungsberichte," acaausa.org. Da Transportbetonhersteller mit der Handhabung von Flugasche vertraut sind, erfordert ein Wechsel Siloumrüstungen, Mitarbeiterschulungen und neue Mischungsdesigns – Kosten, die viele Unternehmen in Bangladesch, Kenia und Peru nicht bereit sind zu tragen. Dieses Preisdifferenzial kürzt die CAGR-Prognosen um weitere 0,5 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Siliziumdioxidgehalt: Premiumqualitäten übertreffen Massenalternativen

Hochreines Material (größer als oder gleich 90 % SiO₂) erfasste im Jahr 2025 einen Marktanteil von 56,67 % am Markt für Reisschalenasche und wächst mit einem CAGR von 5,64 %, was Asche niedrigerer Qualität deutlich übertrifft. Hersteller erreichen diese Reinheiten durch Verbrennung der Schalen in Wirbelschichtöfen bei 500–700 °C und anschließende Säurelaugung und Luftklassierung zur Entfernung von Alkalimetallen und Kohlenstoff. Zu Ab-Werk-Preisen von USD 80–150 pro Tonne erzielt das Segment einen doppelten Aufschlag, verzeichnet jedoch eine minimale Nachfrageelastizität, da Käufer in Reifen-, Feuerfest- und Batterieanodenbereichen Reinheit als nicht verhandelbar betrachten. Continental AG beispielsweise nannte einen um 15 % niedrigeren Energieverbrauch, als das Unternehmen im Rahmen seiner ISCC-Plus-zertifizierten Einführung im Jahr 2025 quarzabgeleitete Kieselsäure durch hochreine Reisschalenasche-Kieselsäure ersetzte.

Die Kategorie mit weniger als 90 % Siliziumdioxid bleibt wichtig für regionale Mischzement- und Bodenverbesserungsanwender, die Reaktivität und Alkalität über den absoluten SiO₂-Gehalt stellen. Die gelieferten Kosten liegen bei USD 40–70 pro Tonne, gestützt durch einfache Rostfeuerungen oder Freiluftverbrennung, die noch einen Mindestschwellenwert von 70 % kombiniertem (SiO₂ + Al₂O₃ + Fe₂O₃) erfüllen. Agronomische Versuche in Bangladesch verzeichneten einen Anstieg des Kornertrags auf 5,55 Tonnen pro Hektar bei einer Ausbringungsrate von 1 Tonne pro Hektar, was den Bedarf an chemischen Düngemitteln um 25 % senkte.

Nach Anwendung: Zement führt, Feuerfestmaterialien beschleunigen

Zement- und Betonzusatzstoffe machten im Jahr 2025 42,23 % der Marktgröße für Reisschalenasche aus und wachsen mit einem kräftigen CAGR von 5,71 % auf der Grundlage von Kohlenstoffreduzierungsvorschriften in Kalifornien, Deutschland und Japan. Die Substitution von nur 15 % des Portlandzementes durch Reisschalenasche kann 230 kg CO₂ pro Kubikmeter einsparen und die Druckfestigkeit nach 28 Tagen um 10–18 % erhöhen – ein Beweis dafür, dass Leistung und Nachhaltigkeit konvergieren. Selbst ältere Transportbetonwerke auf den Philippinen und in Brasilien führen LKW-Dosierversuche durch, da die regionale Flugascheversorgung knapper wird.

Feuerfest- und Stahlisolierungsanwendungen beschleunigen sich jährlich und könnten bis 2031 einen höheren Marktanteil erreichen. Die Margen hier liegen 25–35 % über denen im Betonbereich, da Käufer präzise Partikelgrößen und garantierten amorphen Gehalt für Hochtemperaturstabilität verlangen. Gummifüllstoffe, Keramik und Landwirtschaft runden das Portfolio ab, wobei jeder Bereich Volumen erschließt, wo die Transportentfernung kurz ist oder die Reinheit für den Verwendungszweck überdimensioniert ist. Insgesamt unterstreichen diese Muster, wie der Markt für Reisschalenasche von der Abfallentsorgung zu einer differenzierten, mehrere Anwendungen umfassenden Wertschöpfungskette schwenkt.

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Markt für Reisschalenasche mit einem Anteil von 43,37 % im Jahr 2025 und soll bis 2031 einen CAGR von 5,25 % verzeichnen, da Vietnam, Thailand, Indien und Indonesien integrierte Reismühlen-Energie-Komplexe ausbauen, die Strom, Dampf und Asche in einem einzigen Geschäftsmodell monetarisieren. Allein die thailändischen Ajinomoto-Werke ersetzen jährlich 60 Millionen Liter Dieselkraftstoff und leiten 15.000 Tonnen hochwertiger Asche in regionale Zementwerke, was die Synergie zwischen Lebensmittelverarbeitung und Materialrückgewinnung veranschaulicht. Vietnams Hau-Giang-Anlage, die im April 2025 in Betrieb genommen wurde, dient als regionales Vorbild, indem sie eine 20-MW-Turbine mit ISO-zertifizierten Ascheabfülllinien koppelt.

Nordamerika nimmt eine kleinere Stellung ein, zeigt jedoch strategische Schritte: Agrilectric Power Partners sammelte Anfang 2025 USD 100.000 für Forschung und Entwicklung mit dem Ziel hochreaktiver Asche, und High Rock Energy Group erwarb im November 2025 das 27-MW-Werk Wadham Energy, was das Investoreninteresse an langlebigen, risikoarmen Biomasseanlagen signalisiert. Kaliforniens Gebäudevorschriften für nachhaltiges Bauen, die nun ASTM-konforme Puzzolane bei öffentlichen Projekten vorschreiben, machen das Central Valley zu einem Premium-Lieferantenkorridor sowohl für Zement- als auch für Feuerfestlinien.

Europas Entwicklung ist eng mit der Regulierung verknüpft. Die Industrieemissionsrichtlinie zwingt Mühlen über 1 MW zur Installation von Gewebefiltern oder elektrostatischen Abscheidern – ein Investitionsaufwand von EUR 50.000–200.000 pro MW, den kleinere, familiengeführte Betriebe in Italien und Spanien kaum rechtfertigen können. Deutsche Mühlen, die 2025 aufgerüstet haben, verkaufen Asche nun mit einem Aufschlag von EUR 8–12 zur Deckung der Investitionskosten, wobei die Reinheitsgrade oft asiatische Benchmarks übertreffen und ihnen eine Nische im Feuerfestbereich sichern. Südamerika und Afrika bleiben im Anfangsstadium; Brasiliens Kreislaufwirtschaftsgesetze und Ägyptens Mitverbrennungsversuche könnten Wachstum freisetzen, sobald konsistente Subventionsrahmen vorhanden sind, aber Infrastruktur- und Normierungslücken schränken grenzüberschreitende Handelsströme noch ein.

Wettbewerbslandschaft

Der Markt für Reisschalenasche ist mäßig konsolidiert. Technologie bleibt ein Differenzierungsmerkmal: Fortschrittliche Mühlen setzen Inline-Nah-Infrarot-Spektroskopie und KI-gestützte Steuerung ein, um unverbrannten Kohlenstoff unter 2 % zu halten, während ältere Anlagen noch auf das Urteil des Bedieners angewiesen sind, was zu chargenweiser Variabilität führt, die die Preisgestaltung drückt. Reinigung auf Batteriequalität ist der aufkommende weiße Fleck. Zwei US-amerikanische Start-ups haben vorläufige Patente auf eine Sauerstoffplasma-Entalkalisierung unterhalb von 500 °C angemeldet, die Verunreinigungen auf Teile pro Million reduzieren könnte. Wenn dies im großen Maßstab bewiesen wird, könnten solche Durchbrüche die Wettbewerbskarten neu zeichnen, indem sie Agrarrückstände mit hochentwickelter Energiespeicherung in einem einzigen Kreislauf verbinden.

Marktführer der Reisschalenasche-Branche

Agrilectric Power Partners

Guru Metachem Pvt. Ltd.

Yihai Kerry

Usher Agro Ltd.

Rescon

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Enpower Corp., ein in Kalifornien ansässiger unabhängiger Energieproduzent, schloss den Verkauf seiner hundertprozentigen Tochtergesellschaft Wadham Energy Limited Partnership, Eigentümer und Betreiber einer 27-MW-Biomasseenergieanlage auf Reisschalenbasis im Colusa County, Kalifornien, an High Rock Energy LLC und HR Energy GP ab.

- Juli 2025: Continental AG gab die Integration von aus Reisschalenasche gewonnener Kieselsäure in die Reifenproduktion bekannt und strebt bis 2030 einen Anteil von mehr als 40 % erneuerbarer und recycelter Materialien an. Das Unternehmen berichtete, dass Reisschalenasche-Kieselsäure energieeffizienter ist als quarzabgeleitete Kieselsäure, und hat einen ISCC-Plus-zertifizierten Massenbilanzansatz zur Verfolgung nachhaltiger Inhalte eingeführt.

Umfang des globalen Marktberichts für Reisschalenasche

Das Verbrennen von Reisschalen bei kontrollierten Temperaturen erzeugt Reisschalenasche, ein Siliziumdioxid-Nebenprodukt, das Abfall in einen wertvollen industriellen Rohstoff verwandelt. Reisschalenasche dient mehreren Zwecken: Sie wirkt als puzzolanisches Material zur Stärkung der Betonfestigkeit, als Füllstoff in Gummi und Farben sowie als Schlüsselzutat bei der Herstellung von Siliziumdioxid, Gummi und landwirtschaftlichen Düngemitteln.

Der Markt für Reisschalenasche ist nach Siliziumdioxidgehalt, Anwendung und Geografie segmentiert. Nach Siliziumdioxidgehalt ist der Markt in größer als oder gleich 90 % Siliziumdioxid und weniger als 90 % Siliziumdioxid segmentiert. Nach Anwendung ist der Markt in Zement- und Betonzusatzstoffe, Siliziumdioxid, Keramik und Feuerfestmaterialien, Stahl-Isolierabdeckungen, Füllstoffe für Gummi und Kunststoffe sowie sonstige Anwendungen (Landwirtschaft und Düngemittel) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Reisschalenasche in 17 Ländern in den wichtigsten Regionen nach Wert (USD).

| Größer als oder gleich 90 % Siliziumdioxid |

| Weniger als 90 % Siliziumdioxid |

| Zement- und Betonzusatzstoff |

| Siliziumdioxid |

| Keramik und Feuerfestmaterialien |

| Stahl – Isolierabdeckungen |

| Füllstoff für Gummi und Kunststoffe |

| Sonstige Anwendungen (Landwirtschaft und Düngemittel usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Siliziumdioxidgehalt | Größer als oder gleich 90 % Siliziumdioxid | |

| Weniger als 90 % Siliziumdioxid | ||

| Nach Anwendung | Zement- und Betonzusatzstoff | |

| Siliziumdioxid | ||

| Keramik und Feuerfestmaterialien | ||

| Stahl – Isolierabdeckungen | ||

| Füllstoff für Gummi und Kunststoffe | ||

| Sonstige Anwendungen (Landwirtschaft und Düngemittel usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Reisschalenasche im Jahr 2026?

Die Marktgröße für Reisschalenasche beträgt im Jahr 2026 USD 3,05 Milliarden und ist auf dem Weg, bis 2031 USD 3,90 Milliarden zu erreichen.

Welches Segment dominiert heute die Nachfrage nach Reisschalenasche?

Zement- und Betonzusatzstoffe führen und machen 42,23 % des Volumens von 2025 aus, mit einem CAGR von 5,71 %, da Vorschriften für nachhaltiges Bauen hochreaktive ergänzende zementartige Materialien vorschreiben.

Warum gewinnen Qualitäten mit größer als oder gleich 90 % Siliziumdioxid an Bedeutung?

Hochreine Asche erfüllt die ASTM-C618-Puzzolan-Kriterien und unterstützt Premiumanwendungen in Reifen, Feuerfestmaterialien und Batterieanoden, was Lieferanten ermöglicht, den doppelten Preis gegenüber Material niedrigerer Qualität zu verlangen.

Wie ist der Wachstumsausblick für Lieferanten im Asien-Pazifik-Raum?

Der Asien-Pazifik-Raum hält 43,37 % des globalen Anteils und sollte einen CAGR von 5,25 % verzeichnen, angetrieben durch integrierte Reismühlen-Energie-Komplexe und unterstützende Biomassesubventionen in Vietnam, Thailand und Indien.

Seite zuletzt aktualisiert am: