RF Microwave für 5G Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

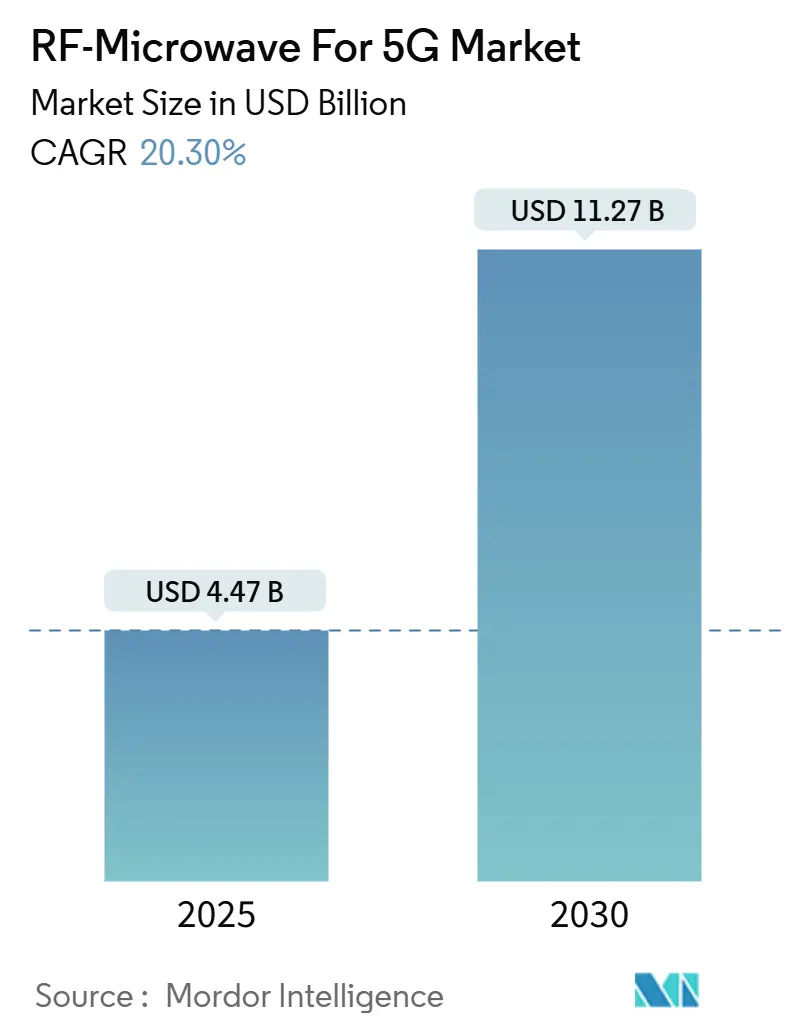

| Marktgröße (2025) | 4.47 Milliarden US-Dollar |

| Marktgröße (2030) | 11.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RF Microwave für 5G Marktanalyse von Mordor Intelligence

Die Marktgröße des RF Microwave für 5G Marktes beläuft sich im Jahr 2025 auf USD 4,47 Milliarden und wird voraussichtlich bis 2030 USD 11,27 Milliarden erreichen, mit einer CAGR von 20,3 %. Diese starke Dynamik spiegelt den beschleunigten Übergang von der 4G- zur 5G-Infrastruktur wider, bei dem der Betrieb bei höheren Frequenzen und strenge Energieeffizienzziele die Nachfrage nach anspruchsvollen HF-Frontends verstärken. Betreiber installierten bis Ende 2024 weltweit 4,2 Millionen 5G-Basisstationen, gegenüber 1,8 Millionen im Jahr 2023, was zu einem steilen, multiplikativen Anstieg der HF-Komponentenvolumina führt.[1]Ericsson Mobility Report, "Globale Trends bei der 5G-Infrastrukturbereitstellung," Ericsson.com, ericsson.com Die Komponenteninnovation wird durch Galliumnitrid (GaN)-Leistungsverstärker vorangetrieben, die gegenüber herkömmlichen Galliumarsenid-Bauelementen Effizienzgewinne von 30–40 % erzielen und damit die thermischen Einschränkungen in Massive-MIMO-Funkgeräten verringern. Smartphone-OEMs integrieren gleichzeitig mmWave-Antennenmodule und erweitern damit die HF-Frontend-Anforderungen über die traditionelle Infrastruktur hinaus.[2]Apple Inc., "Jahresbericht für das Geschäftsjahr 2024," Apple.com, investor.apple.com Parallel dazu eröffnet die Einführung privater 5G-Netze in Fertigungszentren neue Einnahmequellen, die den RF Microwave für 5G Markt über Betreiberbereitstellungen hinaus diversifizieren.

Wichtigste Erkenntnisse des Berichts

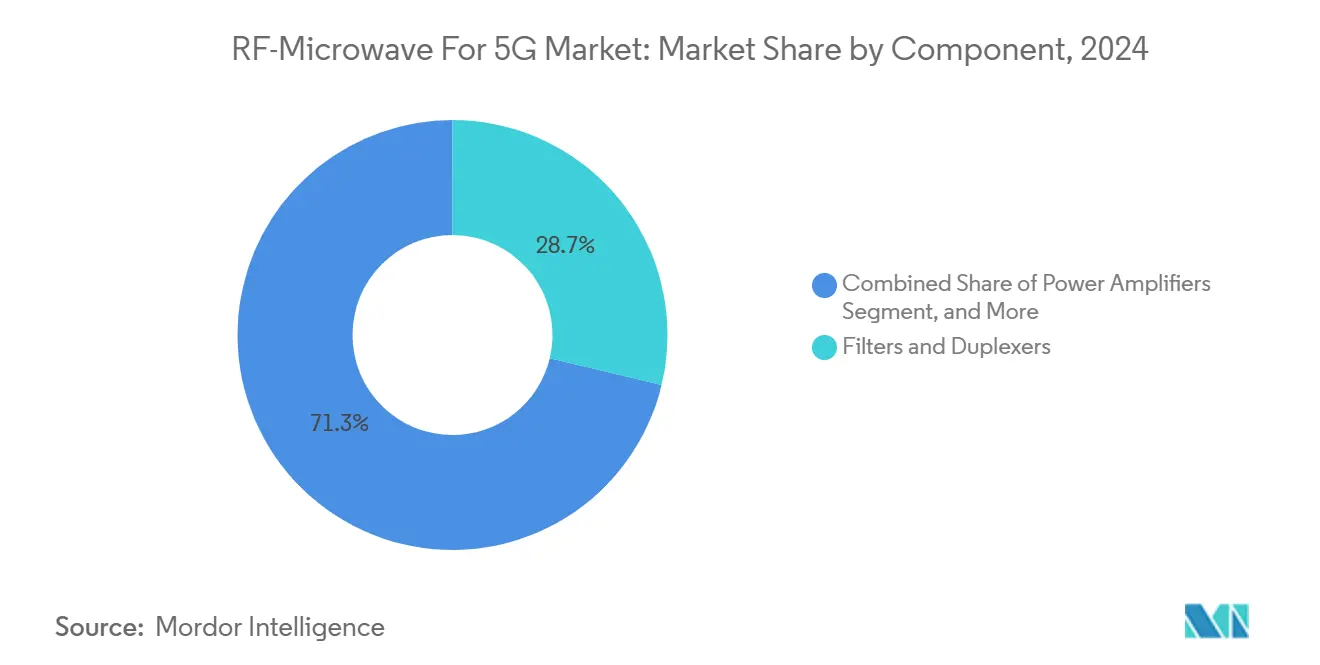

- Nach Komponente führten Filter und Duplexer mit einem Anteil von 28,73 % am RF Microwave für 5G Markt im Jahr 2024, während Leistungsverstärker bis 2030 voraussichtlich mit einer CAGR von 20,77 % wachsen werden.

- Nach Frequenzband erfasste Sub-6 GHz im Jahr 2024 61,73 % der RF Microwave für 5G Marktgröße; das 40–52 GHz-Band verzeichnet bis 2030 eine CAGR von 21,44 %.

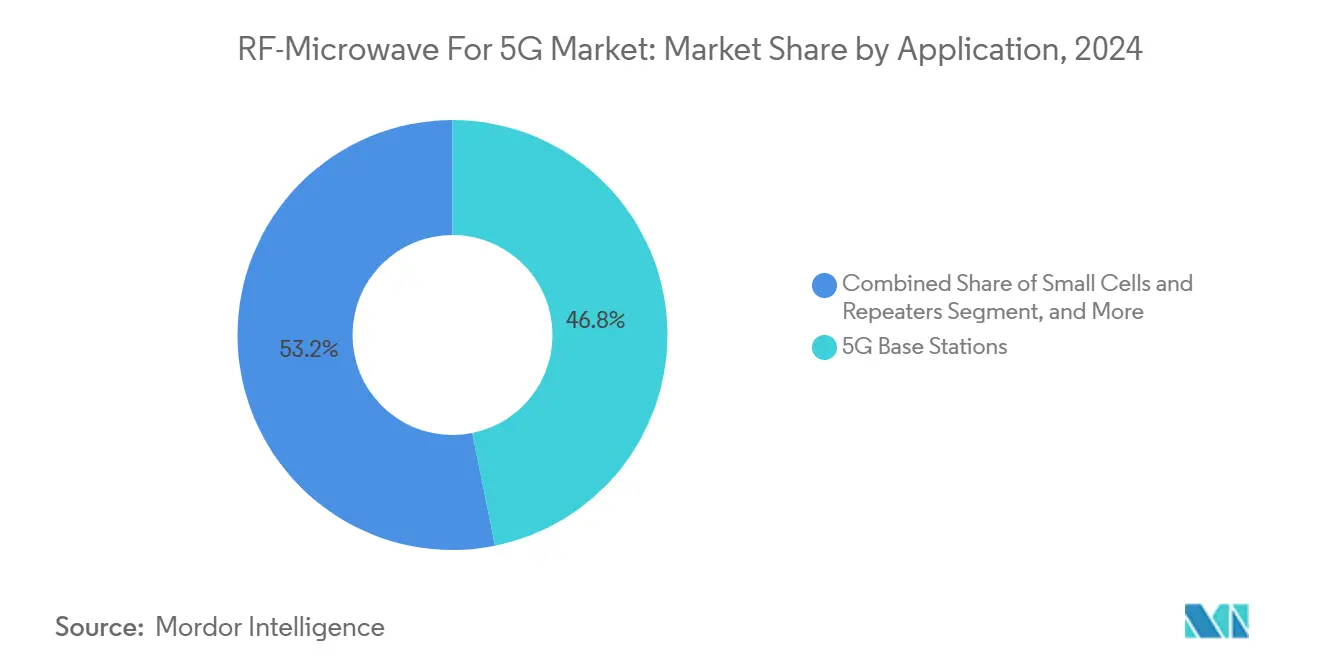

- Nach Anwendung hielten Basisstationen im Jahr 2024 einen Umsatzanteil von 46,83 % an der RF Microwave für 5G Marktgröße, während die Fahrzeugkommunikation (Automotive V2X) bis 2030 mit einer CAGR von 21,19 % expandieren soll.

- Nach Materialtechnologie führte Galliumarsenid (GaAs) mit einem Anteil von 34,82 % am RF Microwave für 5G Markt im Jahr 2024, während GaN bis 2030 voraussichtlich mit einer CAGR von 20,89 % wachsen wird.

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 39,84 % an der RF Microwave für 5G Marktgröße; der asiatisch-pazifische Raum verzeichnet im gleichen Zeitraum eine CAGR von 21,22 %.

- Broadcom, Qualcomm und Skyworks kontrollierten zusammen etwa 45 % des Umsatzes im Jahr 2024, wobei GaN-fokussierte Neueinsteiger wie Wolfspeed Marktanteile gewinnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale RF Microwave für 5G Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Exponentieller Anstieg beim Ausbau von 5G-Basisstationen | +4.2% | Global, mit dem asiatisch-pazifischen Raum als führender Region bei den Bereitstellungsvolumina | Mittelfristig (2–4 Jahre) |

| Verbreitung von mmWave-fähigen Smartphones | +3.8% | Frühe Einführung in Nordamerika und der EU, Massenmarkt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach HF-Frontend-Modulen in Small Cells | +3.1% | Globale städtische Bereitstellungen, konzentriert in dicht besiedelten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Open RAN mit modularen HF-Einheiten | +2.9% | Regulatorischer Druck in Nordamerika und der EU, selektive Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kommerzialisierung von GaN-auf-Si-Leistungsverstärkern | +3.5% | Globaler Technologiewandel, angeführt von fortschrittlichen Halbleiterfabriken | Mittelfristig (2–4 Jahre) |

| Private 5G-Bereitstellungen für industrielles IoT und Backhaul | +2.8% | Industrieregionen weltweit, konzentriert in Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Exponentieller Anstieg beim Ausbau von 5G-Basisstationen

Die Dichte der Basisstationen ist der größte Multiplikator der Nachfrage nach HF-Komponenten. Betreiber haben bis Ende 2024 4,2 Millionen 5G-Funkstandorte errichtet, gegenüber 1,8 Millionen im Jahr 2023, hauptsächlich im Rahmen des staatlich geförderten Ausbauprogramms Chinas. Jeder Massive-MIMO-Standort integriert nun 64–256 Antennenelemente, verglichen mit acht oder weniger bei 4G, was die HF-Kanäle pro Standort um mehr als das Zehnfache erhöht. Die höhere Elementanzahl multipliziert sich mit dem schieren Standortvolumen und führt zu einem sprunghaften Anstieg bei Filter-, Schalter- und Leistungsverstärkerlieferungen. Betreiber in Nordamerika und Europa folgen diesem Muster, obwohl Spektrum- und Zonenvorschriften ihre Ausbaupläne stärker phasenweise gestalten.

Verbreitung von mmWave-fähigen Smartphones

Premium-Smartphones wie Apples iPhone 15 verwenden Qualcomms X70-Modem mit dedizierten mmWave-Arrays und bestätigen damit die Verbrauchernachfrage nach Multi-Gigabit-Geschwindigkeiten. Samsungs Galaxy S24 integriert Murata-Module, um Filter, Duplexer und Leistungsverstärker in Stapelhöhen unter 3 mm unterzubringen, was die Platinenfläche verringert und gleichzeitig die Einfügedämpfung reduziert.[3]Samsung Electronics, "Technologieinnovation und Marktstrategie," Samsung.com, samsung.com Die thermischen Designmargen bleiben eng, weshalb Smartphone-OEMs auf GaN-auf-Si-Leistungsverstärker umsteigen, die bei höheren Wirkungsgraden eine bessere Linearität aufrechterhalten. Die massenhafte Einführung in Smartphones beschleunigt Lernkurven und Skaleneffekte für fortschrittliche Leistungsverstärkertechnologien und befeuert indirekt Infrastrukturdesigns, die gemeinsame Wafer-Fertigungsabläufe nutzen.

Steigende Nachfrage nach HF-Frontend-Modulen in Small Cells

Die Lieferungen von Small Cells stiegen im Jahr 2024 auf 2,1 Millionen Einheiten, da städtische Betreiber die Innenraumabdeckung und die Kapazität auf Straßenebene ausbauen. Platz- und Wärmebeschränkungen in kompakten Gehäusen erfordern Einzel-Paket-Frontends, die Filter, Schalter und Verstärkerketten kombinieren. Neutral-Host-Bereitstellungen fügen die Anforderung hinzu, sich aus der Ferne über mehrere Trägerbänder hinweg neu abzustimmen, was programmierbare HF-Architekturen vorantreibt. Der RF Microwave für 5G Markt stützt sich daher auf Modulanbieter, die zu Mehrband-Design, Software-Kalibrierung und Koexistenztests in der Lage sind.

Verlagerung hin zu Open RAN mit modularen HF-Einheiten

Die Spezifikationen der O-RAN-Allianz durchbrechen traditionelle Basisstationssilos und schreiben offene Schnittstellen zwischen Remote-Funkköpfen, Verteilungseinheiten und zentralisierten Steuereinheiten vor. Hardwarelieferanten müssen nun Funkeinheiten zertifizieren, die mit verschiedenen Basisbandanbietern interoperabel sind, was HF-Designs in Richtung standardisierter, steckverbinderbasierter Module drängt. Europäische Betreiber haben sich verpflichtet, ab 2025 bis zu 30 % der neuen Makrostandorte auf Open RAN umzustellen – ein Trend, der sich voraussichtlich ausweiten wird, sobald die Leistungsparität mit integrierten Lösungen nachgewiesen ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe bei Verbindungshalbleiter-Wafern | -2.8% | Globale Lieferkette, konzentriert in asiatischen Halbleiterfabriken | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten und Komplexität des mmWave-HF-Designs und -Testens | -2.1% | Globale Technologieeinführung, stärkere Auswirkungen in kostenempfindlichen Märkten | Mittelfristig (2–4 Jahre) |

| Thermische Grenzen in dichten Funkeinheiten | -1.6% | Globale Bereitstellungsherausforderung, besonders ausgeprägt in heißen Klimazonen | Mittelfristig (2–4 Jahre) |

| Exportkontrollbarrieren für fortschrittliche HF-Komponenten | -1.9% | US-chinesische Handelsbeschränkungen, Ausstrahlungseffekte auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei Verbindungshalbleiter-Wafern

Die Lieferzeiten für GaAs- und GaN-Wafer haben sich auf 30 Wochen verlängert, das Doppelte der Normen vor 2024, da China etwa 80 % des raffinierten Galliums kontrolliert und konkurrierende Sektoren wie Elektrofahrzeug-Leistungsbauelemente um dieselben Substrate konkurrieren. Halbleiterfabriken fügen 150-mm-GaN-Linien hinzu, doch Neubauten benötigen 18 Monate, was kurzfristige Ungleichgewichte zwischen Nachfrageanstiegen und Wafer-Verfügbarkeit verursacht.

Hohe Kosten und Komplexität des mmWave-HF-Designs und -Testens

Vollband-mmWave-Vektornetzwerkanalysatoren und reflexionsarme Kammern treiben die Investitionsausgaben auf über USD 2 Millionen pro Labor; dies schließt kleinere Marktteilnehmer aus und verlängert die Entwicklungszyklen. Spezialisierte elektromagnetische Fachkräfte sind knapp, was die Arbeitskosten erhöht und die Vielfalt der kommerziellen Angebote einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Leistungsverstärker treiben den Innovationsschub

Leistungsverstärker trugen im Jahr 2024 USD 732 Millionen zur RF Microwave für 5G Marktgröße bei und sollen bis 2030 mit einer CAGR von 20,77 % expandieren. Effizienzgewinne durch GaN-auf-Si senken die Energiebetriebskosten in dichten Antennenarrays und schärfen den Fokus der Betreiber auf Premium-Leistungsverstärker-Designs. Filter und Duplexer blieben die größte Komponentenklasse und unterstützten 28,73 % des Umsatzes, indem sie die Koexistenz von Mehrband-Spektrum über Sub-6-GHz- und mmWave-Träger hinweg ermöglichen.

Die Zukunft des Segments hängt von der Integration mehrerer Leistungsverstärkerstufen mit digitaler Vorverzerrung in Einzelpakete ab – ein Trend, der bereits in Skyworks' System-in-Package-Roadmap erkennbar ist. Steigende Datendurchsatzziele beschleunigen die Nachfrage nach rauscharmen Verstärkern und Hochisolationsschaltern, doch die Leistungsverstärkertechnologie bleibt der entscheidende Differenzierungsfaktor für thermische und Linearitätsbudgets, die die Makrozellen-Zuverlässigkeit im RF Microwave für 5G Markt definieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: mmWave-Segmente beschleunigen sich trotz Sub-6-GHz-Dominanz

Sub-6-GHz-Bänder lieferten 61,73 % des Umsatzes im Jahr 2024 und sichern die landesweite 5G-Abdeckung, wo Ausbreitungsverluste noch beherrschbar sind. Dennoch wird das 40–52-GHz-Tier, obwohl eine kleinere Basis, voraussichtlich jährlich um 21,44 % wachsen, da Dienste für drahtlosen Festzugang und erweitertes mobiles Breitband glasfaserähnliche Durchsatzraten anstreben.

Die Komplexität des HF-Frontends steigt nichtlinear mit der Frequenz, was Lieferanten dazu veranlasst, fortschrittliche Laminat-Leiterplatten, Flip-Chip-Gehäuse und GaN-Enhancement-Mode-Bauelemente einzusetzen, um Pfadverluste auszugleichen. Die Einführung von Upper-mmWave bleibt auf Nordamerika konzentriert, doch die Ziele des digitalen Jahrzehnts der EU und Versuche im asiatisch-pazifischen Raum werden die globale Anwendbarkeit erweitern und die Verlagerung des RF Microwave für 5G Marktes hin zu Ultrahochfrequenz-Komponenten verstärken.

Nach Anwendung: Basisstationen treiben das Volumen, während Automotive Potenzial zeigt

Makro- und Small-Cell-Basisstationen absorbierten im Jahr 2024 46,83 % des RF Microwave für 5G Marktanteils und unterstreichen damit die Investitionsausrichtung der Betreiber. Jeder Standort benötigt Dutzende von Leistungsverstärkern, Filtern und Transceivern, was die Infrastruktur zum Volumenanker für die meisten Lieferanten macht.

Die Fahrzeugkommunikation (Automotive V2X) verzeichnete mit einer CAGR von 21,19 % die schnellste Entwicklung, angetrieben durch regulatorische Vorgaben und OEM-Sicherheitsagenden. Fahrzeugplattformen erfordern robuste HF-Module, die nach AEC-Q104-Standards qualifiziert sind, was Halbleiterunternehmen dazu veranlasst, automotive-taugliche Varianten von Infrastrukturteilen zu entwickeln. Smartphones und Tablets bleiben für die Spitzenvolumenjahre entscheidend, doch aufkommende industrielle und fahrzeugbezogene Anwendungsfälle diversifizieren die langfristige Nachfrage und verbreitern den Umsatzmix des RF Microwave für 5G Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtechnologie: GaN verdrängt die traditionelle GaAs-Dominanz

GaAs bewahrte im Jahr 2024 einen Umsatzanteil von 34,82 %, dank ausgereifter Prozesse und kosteneffizienter Mittelband-Performance. GaN wächst jedoch mit einer CAGR von 20,89 %, da seine überlegenen Durchbruch- und Elektronenmobilitätsparameter für mmWave-Leistungsverstärker und Hochleistungs-Funkköpfe geeignet sind. Siliziumgermanium gedeiht in kostenempfindlichen Anwendungen mit moderaten Frequenzen, während die CMOS-Konsolidierung rauscharmen Frontend-Schaltern zugute kommt – was eine anwendungsoptimierte Materialmischung statt eines Nullsummenwettbewerbs demonstriert.

Die Fertigungskapazität ist die entscheidende Kennzahl: Wolfspeed's Durham-Erweiterung und europäische Halbleiterfabriken, die durch den CHIPS-Act unterstützt werden, zielen darauf ab, Verbindungshalbleiter-Lieferketten zu lokalisieren, geopolitische Risiken zu mindern und die langfristige Kostenkurve des RF Microwave für 5G Marktes zu stabilisieren.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 39,84 %, da CHIPS-getriebene Anreize die HF-Komponentenfertigung ins Inland verlagerten und Betreiber wie Verizon mmWave in Ballungsräumen kommerziell einführten. Infrastrukturausbauten betonen 28-GHz- und 39-GHz-Backhaul-Verbindungen, was die Nachfrage nach GaN-Leistungsverstärkern und keramikbasierten Filtern erhöht, die strengen thermischen Zyklen in Dachgehäusen standhalten. Im Jahr 2025 hinzugefügte Mittelband-3,45–3,98-GHz-Abdeckungsschichten erweitern die Lieferungen von Sub-6-GHz-Modulen und sorgen für eine ausgewogene Nachfrage im RF Microwave für 5G Markt.

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 21,22 % verzeichnen. China allein betreibt über 3,2 Millionen 5G-Makrostandorte und schafft damit Skaleneffekte, die anderswo unerreicht sind. Die Konzentration von Smartphone-OEMs in China, Südkorea und Vietnam festigt die regionale Nachfrage nach HF-Frontend-Komponenten weiter. Exportkontrollreibungen bei fortschrittlichen EDA-Tools und Wafer-Tools drängen lokale Unternehmen zu einheimischen GaN-Kapazitäten und gestalten den globalen Lieferantenanteil um.

Europa hinkt beim Ausbaupace hinterher, gewinnt aber an Dynamik, da die Ziele des digitalen Jahrzehnts eine flächendeckende 5G-Versorgung bis 2030 vorschreiben. Die Spektrumharmonisierung im 26-GHz-Band unterstützt ein einheitliches HF-Design in den Mitgliedstaaten und erleichtert die Skalierung von Design-Wins für Komponentenanbieter. Open-RAN-Versuche in Deutschland, dem Vereinigten Königreich und den nordischen Ländern testen Multi-Vendor-Funkstapel und erweitern den Lieferantenpool im RF Microwave für 5G Markt.

Wettbewerbslandschaft

Der RF Microwave für 5G Markt ist mäßig konzentriert; die fünf größten Anbieter halten zusammen etwa 45 % Marktanteil, was einem Konzentrationsindex von 6 entspricht. Broadcom nutzt seine Führungsposition bei FBAR-Filtern und enge Betreiberbeziehungen, während Qualcomm die Modem-zu-Antenne-Integration für Smartphones und aufkommende Small-Cell-Plattformen nutzt. Skyworks' Übernahme der Infrastruktursparte von Silicon Labs im Jahr 2024 erweitert seinen Fußabdruck über Mobiltelefone hinaus.

GaN-Kapazität ist ein zentrales Wettbewerbsfeld. Wolfspeed skaliert vertikal vom Substrat bis zum verpackten Bauelement und beliefert sowohl Infrastruktur- als auch Automotive-Leistungsverstärker. Qorvo's GaN-Foundry-Dienste untermauern Kooperationen mit Samsung für Frontend-Module, die die HF-Platinen von Smartphones um 40 % verkleinern. Solche Schritte positionieren traditionelle GaAs-Unternehmen zu Breitbandlücken-Leistungsträgern um und zeichnen die Wettbewerbskarte des RF Microwave für 5G Marktes neu.

Strategische Allianzen nehmen zu, da die Markteintrittsbarrieren steigen. Broadcom's FBAR-Portfolio aus dem Jahr 2024 integriert temperaturkompensierte Resonatoren für Mittelband-Massive-MIMO-Funkgeräte, während Start-ups sich auf KI-gestützte HF-Design-Automatisierung konzentrieren. Das Exportkontrollrisiko veranlasst US-amerikanische und EU-Betreiber, inländische oder verbündete Lieferanten zu bevorzugen, was regionalisierte Beschaffung und lokalisierte Produktionsanreize schafft.

RF Microwave für 5G Branchenführer

Broadcom Inc.

Qualcomm Incorporated

Skyworks Solutions, Inc.

Qorvo, Inc.

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Branchenweite Komponentenbewegungen deuten auf zahlreiche HF- und Mixed-Signal-Veröffentlichungen und Demonstrationen in der Mitte des Jahres 2025 hin und unterstreichen die rasche Innovation bei HF/Mikrowellen-Komponenten (Leistungsverstärker, rauscharme Verstärker, Schalter usw.) im Einklang mit dem Wachstum von 5G und verwandten Funktechnologien.

- März 2025: Auf dem MWC 2025 hoben wichtige Konnektivitätsankündigungen die anhaltenden Trends zur Integration von 5G Advanced und 5G-KI hervor, wobei Qualcomm das X85-5G-Modem und leistungsstarke Produkte für drahtlosen Festzugang vorstellte.

- Januar 2025: OpenPR berichtet, dass der globale RF Microwave für 5G Markt bis 2031 voraussichtlich rund USD 3,5 Milliarden erreichen wird, mit einer CAGR von etwa 16,3 % von 2025 bis 2031, da sich 5G-Bereitstellungen ausweiten und die Nachfrage nach Hochfrequenz-Signalverstärkung und -filterung steigt.

Globaler RF Microwave für 5G Marktberichtsumfang

| HF-Frontend-Module |

| Leistungsverstärker |

| Rauscharme Verstärker |

| Filter und Duplexer |

| Antennen und Antennenmodule |

| Schalter |

| Zirkulatoren und Isolatoren |

| Sub-6 GHz (FR1) |

| 24–30 GHz (Unteres mmWave) |

| 30–40 GHz (Mittleres mmWave) |

| 40–52 GHz (Oberes mmWave) |

| 5G-Basisstationen |

| Small Cells und Repeater |

| Kundenseitige Geräte (CPE) |

| 5G-Smartphones und Tablets |

| Automotive und V2X-Kommunikation |

| Industrielle IoT-Geräte |

| Galliumarsenid (GaAs) |

| Galliumnitrid (GaN) |

| Siliziumgermanium (SiGe) |

| Silizium-CMOS |

| Indiumphosphid (InP) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | HF-Frontend-Module | ||

| Leistungsverstärker | |||

| Rauscharme Verstärker | |||

| Filter und Duplexer | |||

| Antennen und Antennenmodule | |||

| Schalter | |||

| Zirkulatoren und Isolatoren | |||

| Nach Frequenzband | Sub-6 GHz (FR1) | ||

| 24–30 GHz (Unteres mmWave) | |||

| 30–40 GHz (Mittleres mmWave) | |||

| 40–52 GHz (Oberes mmWave) | |||

| Nach Anwendung | 5G-Basisstationen | ||

| Small Cells und Repeater | |||

| Kundenseitige Geräte (CPE) | |||

| 5G-Smartphones und Tablets | |||

| Automotive und V2X-Kommunikation | |||

| Industrielle IoT-Geräte | |||

| Nach Materialtechnologie | Galliumarsenid (GaAs) | ||

| Galliumnitrid (GaN) | |||

| Siliziumgermanium (SiGe) | |||

| Silizium-CMOS | |||

| Indiumphosphid (InP) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die Umsatzprognose für 2025 für RF-Mikrowellen-Komponenten, die in 5G eingesetzt werden?

Der Markt beläuft sich im Jahr 2025 auf USD 4,47 Milliarden und soll bis 2030 USD 11,27 Milliarden erreichen, was einer CAGR von 20,3 % entspricht.

Welche Komponentenkategorie zeigt das schnellste Wachstum?

Leistungsverstärker expandieren mit einer CAGR von 20,77 % aufgrund der Verlagerung hin zur GaN-auf-Si-Technologie und höherer Effizienzanforderungen.

Welches Frequenzband wird bis 2030 am schnellsten wachsen?

Das obere mmWave-Tier von 40–52 GHz soll mit einer CAGR von 21,44 % wachsen, da Betreiber drahtlosen Festzugang und ultraschnelle Verbindungen anstreben.

Warum ist GaN für 5G-HF-Designs wichtig?

GaN bietet überlegene Leistungsdichte und thermische Performance und ermöglicht Effizienzgewinne von 30–40 % bei mmWave-Leistungsverstärkern gegenüber GaAs-Alternativen.

Welche Region führt derzeit bei der RF-Mikrowellen-Nachfrage für 5G?

Nordamerika hielt im Jahr 2024 einen Anteil von 39,84 % am Umsatz, angetrieben durch aggressive mmWave-Bereitstellungen und Anreize für die inländische Fertigung.

Seite zuletzt aktualisiert am: