Marktgröße und Marktanteil der Einzelhandels-Öl- und Gas-Logistik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.31 Milliarden US-Dollar |

| Marktgröße (2031) | 31.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

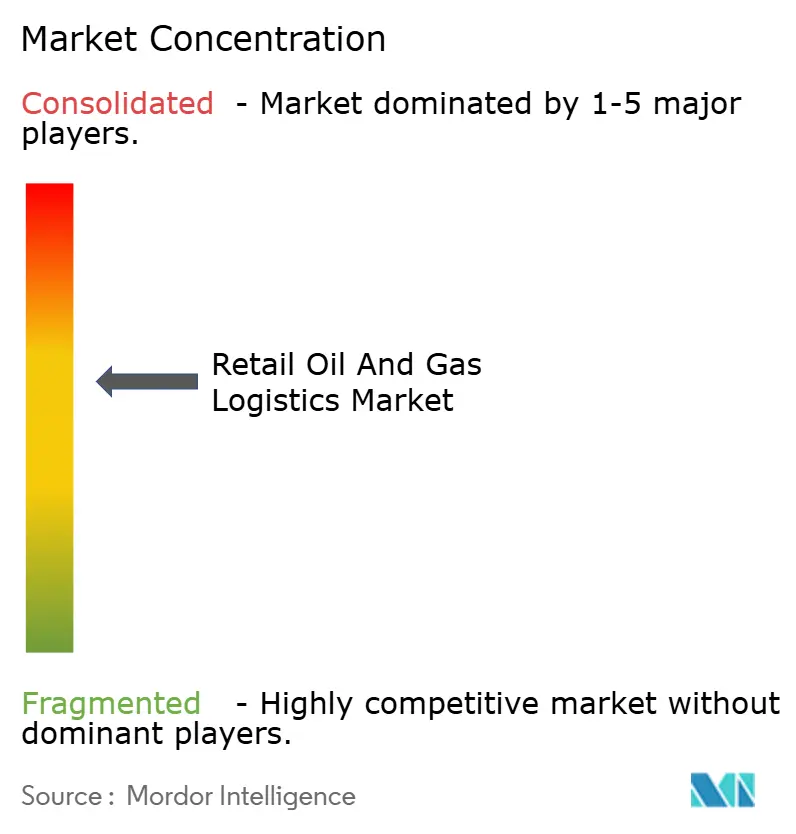

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Einzelhandels-Öl- und Gas-Logistik von Mordor Intelligence

Die Marktgröße der Einzelhandels-Öl- und Gas-Logistik wird voraussichtlich von 24,22 Milliarden USD im Jahr 2025 und 25,31 Milliarden USD im Jahr 2026 auf 31,09 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,20 % zwischen 2026 und 2031 entspricht.

Das gedämpfte Gesamtwachstum verdeckt weitreichende strukturelle Veränderungen, da Anbieter den Übergang von reinem Transport zu integrierten Angeboten vollziehen, die Kraftstofflieferung, Tankstellen-Bestandssteuerung und temperaturkontrollierte Handhabung für erneuerbare Kraftstoffmischungen verbinden. Verschärfte Schwefel- und Oktanvorschriften beschleunigen Investitionen in dedizierte Tankwagenkammern und Qualitätsprüfprotokolle, während drohnengestützte Prüfungen die Betriebskapitalzyklen verkürzen, indem Lieferungen mit dem Echtzeitverbrauch abgeglichen werden. Die durch die DSV-Integration von Schenker für 14,3 Milliarden EUR (16,6 Milliarden USD) exemplifizierte Konsolidierung signalisiert ein Größenwettrennen zur Amortisierung digitaler Plattformen und spezialisierter Anlagen. Gleichzeitig erschließen nutzungsbasierte Depotplattformen kostengünstige Markteinstiegsmöglichkeiten für unabhängige Anbieter und erweitern das adressierbare Volumen für Drittanbieter.

Wichtigste Erkenntnisse des Berichts

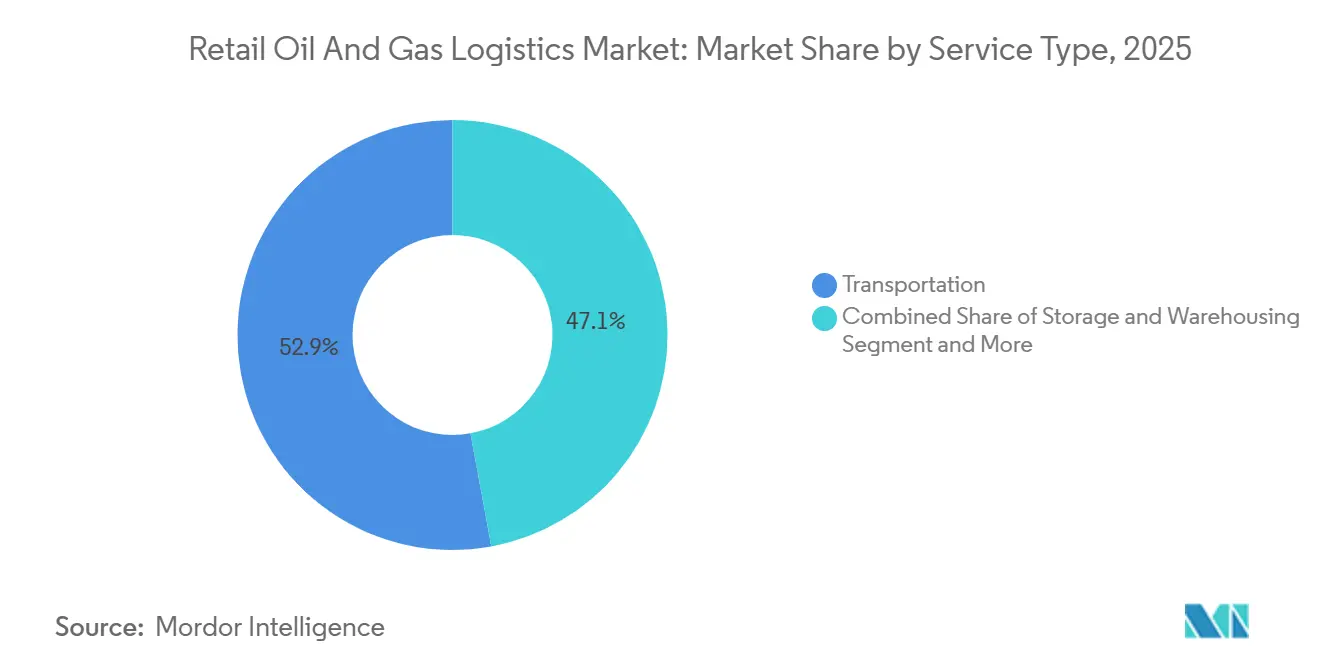

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 52,89 % auf den Transport im Markt für Einzelhandels-Öl- und Gas-Logistik, während Mehrwertdienstleistungen mit einer CAGR von 7,07 % bis 2031 die stärkste Expansion verzeichneten.

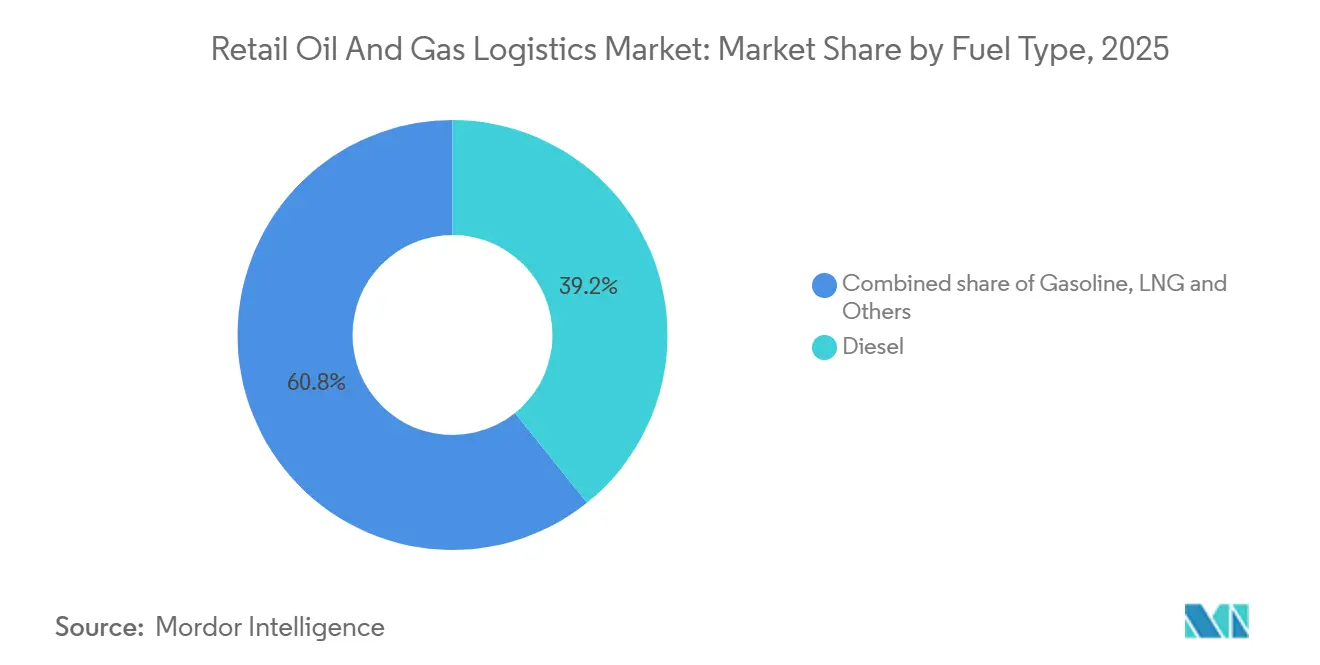

- Nach Kraftstoffart entfiel im Jahr 2025 ein Anteil von 39,24 % der Marktgröße der Einzelhandels-Öl- und Gas-Logistik auf Diesel, und LNG verzeichnet über 2026–2031 eine CAGR von 8,50 %.

- Nach Endnutzer hielten Kraftstoffhändler im Jahr 2025 einen Umsatzanteil von 54,37 %, während industrielle Kunden bis 2031 voraussichtlich mit einer CAGR von 6,40 % wachsen werden.

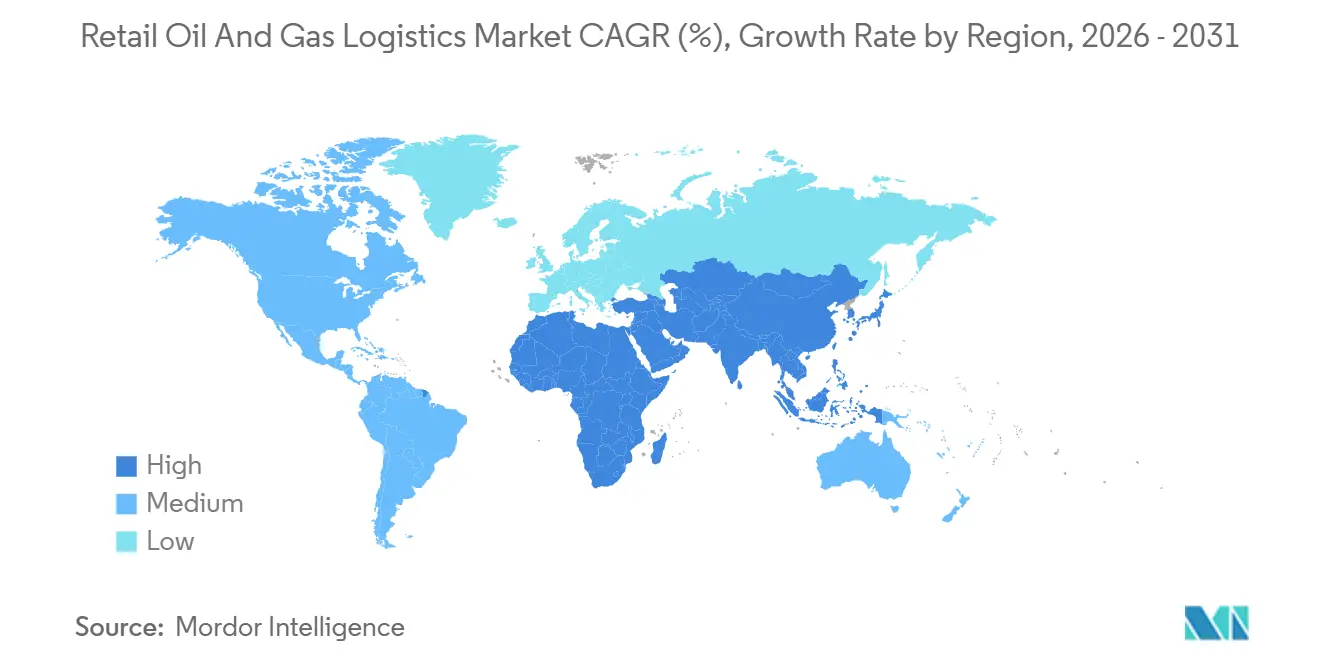

- Nach Region führte Asien-Pazifik mit einem Anteil von 33,75 % an der Marktgröße der Einzelhandels-Öl- und Gas-Logistik im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 5,15 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Einzelhandels-Öl- und Gas-Logistik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum integrierter Tankstellen-Einzelhandelsformate | +0.9% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strengere Schwefel- und Oktanstandards | +0.7% | Global, EU und Nordamerika führen bei der Einhaltung | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Pipelinenetzwerken für Raffinierieprodukte | +0.6% | Asien-Pazifik, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Drohnengestützte Bestandsprüfungen | +0.5% | Nordamerika und ländliche APAC-Märkte | Mittelfristig (2–4 Jahre) |

| Nutzungsbasierte gemeinsame Depotplattformen | +0.4% | Global, frühe Einführung in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Temperaturkontrollierte Logistik für erneuerbaren Diesel | +0.3% | Nordamerika und EU-Biokraftstoffkorridore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum integrierter Tankstellen-Einzelhandelsformate (Kraftstoff und Gastronomie)

Große Einzelhändler gestalten Tankstellen um, um Kraftstoffzapfsäulen mit Schnellrestaurants und Convenience-Gängen zu verbinden, was den Umsatz pro Standort steigert und Doppeltemperaturlieferungen erfordert, die sowohl die Kraftstoffqualität als auch die Frische von Lebensmitteln schützen. Walmarts Umbau von 45 Tankstellenstandorten im Jahr 2025 auf dem Weg zu mehr als 450 Mehrkategorienstandorten veranschaulicht, wie einheitliche Flächen den Kundenverkehr und den Warenkorbwert steigern. Integrierte Formate erfordern synchronisierte Planung, gemeinsame Bestandssysteme und übergreifend geschulte Mitarbeiter, was es Drittlogistikern ermöglicht, gebündelte Premiumdienstleistungen zu monetarisieren[1]U.S. Environmental Protection Agency, "Fuels Regulatory Streamlining Sampling and Testing Updates," federalregister.gov.

Strengere Schwefel- und Oktanstandards treiben spezialisierte Handhabung voran

Die EPA-Regelung vom Januar 2025 verschärfte die Probenahme-, Test- und Inline-Mischkontrollen, was eine Segmentierung der Tankwagenkammern und eine gründliche Reinigung zwischen den Ladungen erzwingt. Zertifizierungsstellen wie Bureau Veritas und SGS berichten von einer stark steigenden Nachfrage nach Verifizierungsprüfungen, die Kreditgeber und Versicherer beruhigen. Logistikunternehmen, die mit Labordienstleistungen und isolierten Kammern ausgestattet sind, erzielen Preisaufschläge und reduzieren gleichzeitig das Kontaminationsrisiko.

Ausbau von Pipelinenetzwerken für Raffinierieprodukte in Entwicklungsregionen

Pipeline-Erweiterungen von Texas bis zu den Rocky Mountains und im gesamten Asien-Pazifik-Raum ersetzen kostspielige Straßen- und Schienentransporte durch Hub-and-Spoke-Modelle, die die Kohlenstoffintensität und Transitzeiten erheblich reduzieren. Die OPEC prognostiziert bis 2029 eine neue Kapazität von 6,3 Millionen Barrel pro Tag, was die Nachfrage nach regionalen Terminals und Tankwagenflotten für die letzte Meile ankurbelt. Integrierte Betreiber, die sowohl Haupt- als auch Zubringerstrecken abdecken, können die Kundenbindung vertiefen[2]U.S. Energy Information Administration, "Five petroleum product pipelines were completed in the United States in 2024," eia.gov.

Drohnengestützte Bestandsprüfungen an abgelegenen Tankstellen

Thermisch ausgestattete unbemannte Luftfahrzeuge erfassen Tankfüllstände an verstreuten Standorten in Stunden statt Tagen und übertragen Daten in KI-gestützte Dispositionssysteme, die Routen auf Basis aktueller Verbrauchsraten neu kalibrieren. Sinkende Sensorkosten und sich weiterentwickelnde BVLOS-Regelungen lösen Pilotprogramme in nordamerikanischen Agrargürteln aus, wodurch Notlieferungen und Versicherungsansprüche reduziert werden. Mit zunehmender Verbreitung versprechen datengesteuerte prädiktive Logistik und automatisiertes Monitoring eine weitere Optimierung der Kraftstoffverteilung und der betrieblichen Resilienz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Versicherungsprämien für Gefahrguttankwagenflotten | -0.8% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Tankwagenfahrern | -0.7% | Nordamerika und EU, zunehmend auch in APAC | Mittelfristig (2–4 Jahre) |

| Schlechte digitale Konnektivität an ländlichen Standorten | -0.5% | Ländliche Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Volatile Steuergutschriften für erneuerbare Kraftstoffe | -0.4% | Nordamerika und EU-Biokraftstoffmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Versicherungsprämien für Gefahrguttankwagenflotten

Versicherer verschärften die Konditionen nach aufsehenerregenden Vorfällen und erhöhten die Prämien für LNG- und Tankwagen für erneuerbare Kraftstoffe um 30–40 %. Ausnahmen für Sicherheitstechnologien, wie verbesserte Bremslichter, die für Coffeyville Resources genehmigt wurden, verdeutlichen Bemühungen, Risiken zu begrenzen und Preisgestaltungsspielräume zurückzugewinnen. Kleinere Spediteure ohne ausreichende Risikostreuungskapazität sehen sich mit Margendruck oder Marktaustritt konfrontiert. Unterdessen setzen die sich entwickelnde regulatorische Kontrolle und die steigende Schadenshäufigkeit die Zeichnungsstrategien weiter unter Druck und stellen Spediteure vor die Herausforderung, Risikominderung mit wettbewerbsfähiger Preisgestaltung in Einklang zu bringen[3]Federal Motor Carrier Safety Administration, "Application for an Exemption From Coffeyville Resources," federalregister.gov.

Mangel an zertifizierten Tankwagenfahrern beeinträchtigt die Lieferzuverlässigkeit

Eine alternde Belegschaft und strengere HAZMAT-Zulassungen lassen Stellen unbesetzt. Empfehlungen zur Schienenresilienz und Vorschriften zur Flottentelematik verdeutlichen Ausbildungslücken und Arbeitsbelastungsermüdung. Lohninflation und Bindungsprämien schmälern die Betriebsmargen, insbesondere bei saisonalen Spitzenaufträgen. Regulatorische Compliance-Anforderungen und zunehmende Cybersicherheitsanforderungen erhöhen den administrativen Aufwand. Gleichzeitig belasten steigende Kraftstoff- und Wartungskosten die ohnehin engen Gewinnmargen weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Mehrwertdienstleistungen gestalten die Wettbewerbsdynamik neu

Mehrwertdienstleistungen verzeichneten eine CAGR von 7,07 % – die höchste im Marktanteil der Einzelhandels-Öl- und Gas-Logistik –, da Verlader Aufschläge für durchgängige Transparenz, Qualitätsprüfungen vor Ort und automatisierte Bestandsabstimmung zahlen. Emersons radarbasierte Messung veranschaulicht, wie digitale Terminals den Umschlag steigern und Verluste reduzieren. Transport repräsentiert im Jahr 2025 nach wie vor 52,89 % des Marktanteils der Einzelhandels-Öl- und Gas-Logistik, doch Fahrermangel und Versicherungskosten zwingen Spediteure, die Auslastung durch KI-gestützte Routenplaner und drohnengespeiste Bestandsdaten zu steigern. Die Marktgröße der Einzelhandels-Öl- und Gas-Logistik, die mit Lagerung und Lagerhaltung verbunden ist, profitiert von der Trennung erneuerbarer Kraftstoffmischungen und gekühlten Bereichen für Biokraftstoffe.

Sekundäreffekte umfassen langfristige Kundenverträge: Sobald Überwachungsportale und automatisierte Abrechnung in das ERP eines Händlers integriert sind, steigen die Wechselkosten und erhöhen die Verlängerungsraten. Nutzungsbasierte Depots erweitern die Netzwerkreichweite ohne Kapitalaufwand und entsprechen Asset-Light-Strategien. Unterdessen erzielen Pipeline-Betreiber stabile Tarifeinnahmen in Hub-and-Spoke-Modellen und integrieren die Tankwagendisposition für die letzte Meile unter einheitlichen SLAs, um die Qualität von der Hauptleitung bis zur Zapfsäule zu sichern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Kraftstoffart: Ausbau der LNG-Infrastruktur beschleunigt das Wachstum

LNG verzeichnete eine CAGR von 8,50 % aufgrund des Ausbaus von Korridoren und Bunkerterminals wie dem Galveston-LNG-Bunkerprojekt, das bis 2027 eine Flotte von mehr als 1.000 Schiffen versorgt. Kryogene Auflieger und ISO-Tanks differenzieren Dienstleistungsportfolios. Die etablierte Basis von Diesel sicherte im Jahr 2025 einen Marktanteil von 39,24 % in der Einzelhandels-Öl- und Gas-Logistik, doch die Volumina an erneuerbarem Diesel nehmen zu und erfordern thermostatische Tanks, um Trübungspunktausfälle zu vermeiden. Die Marktgröße der Einzelhandels-Öl- und Gas-Logistik im Bereich Kerosin sieht qualitätskritische Lieferungen im Einklang mit der Einführung von nachhaltigem Flugkraftstoff; die EIA prognostiziert eine Kapazität für nachhaltigen Flugkraftstoff von nahezu 30.000 Barrel pro Tag bis Ende 2024.

Betreiber diversifizieren ihre Flotten: LNG-Tankwagen für kryogene Güter, beheizte Auflieger für Bitumen und Mehrkammereinheiten für Benzin und Diesel, um Rückfrachten zu maximieren. Strengere Spezifikationen stimulieren Investitionen in Inline-Mischgestelle und bordeigene Chromatographen, wodurch Ablehnungen bei der Lieferung reduziert werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industriekunden treiben Serviceinnovationen voran

Industriekunden verzeichnen mit 6,40 % die höchste CAGR, da sie das Kraftstoffmanagement an Vor-Ort-Betankungsspezialisten auslagern, die Ausfallzeiten reduzieren. Drohnengestützte Prüfungen liefern genaue Bedarfssignale für Steinbruchflotten tief im Landesinneren, während gemeinsame Depots Pufferbestände in der Nähe abgelegener Betriebe positionieren. Für diese Nutzer konzentriert sich das Wachstum der Marktgröße der Einzelhandels-Öl- und Gas-Logistik auf Betriebszeitgarantien und konsolidierte Rechnungsstellung, die Qualitätsprüfung und Lieferung zusammenfasst.

Kraftstoffhändler behielten aufgrund des täglichen Nachschubbedarfs einen Marktanteil von 54,37 % in der Einzelhandels-Öl- und Gas-Logistik. Integrierte Tankstellen-Einzelhandelsstandorte erfordern synchronisierte Lieferfenster sowohl für Kraftstoff als auch für verderbliche Waren, was übergreifend geschulte Mitarbeiter und konsolidierte Dokumentation erfordert. Hypermärkte wie Walmart erweitern Flottenverträge über ihre Waren- und Kraftstoffkanäle hinaus und bündeln Volumina, die die Verhandlungsmacht der Spediteure stärken. Unabhängige Händler nutzen Depotmarktplätze, um bei den Großhandelskosten mit den Marktführern gleichzuziehen und so die Versorgung zu demokratisieren.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 33,75 % des Umsatzes im Markt für Einzelhandels-Öl- und Gas-Logistik und ist bis 2031 auf eine CAGR von 5,15 % ausgerichtet. China und Indien erweitern den Raffineriedurchsatz, während Pipeline-Korridore die Küstenproduktion ins Landesinnere verlagern und die Serviceanforderungen für Tankwagen-Partner verschärfen. Schlechte ländliche Konnektivität dämpft die Einführung von Live-Disposition, doch Satellitenanbieter im niedrigen Erdorbit versprechen Abdeckungsverbesserungen, die eine prädiktive Nachfüllung in unterversorgten Provinzen ermöglichen können.

Nordamerika zeigt logistische Modernisierung bei reifen Volumina. Fünf neue Produktpipelines gingen 2024 in Betrieb und verlagerten die Transportmodi weg von kostspieligen Schienenstrecken. Fahrermangel erhöht den Lohndruck, während die Einführung von erneuerbarem Diesel Nischen für thermostatische Lkw-Transporte eröffnet. Volatile Steuergutschriften stören die Routenwirtschaftlichkeit und veranlassen Spediteure, flexible kraftstoffagnostische Flotten zu unterhalten[4]: U.S. Energy Information Administration, "Outlook on Global Refining to 2028," eia.gov.

Europa sieht sich mit grünen politischen Anforderungen konfrontiert. Deutschlands Plan für ein Wasserstoffnetz im Wert von 20 Milliarden EUR (23 Milliarden USD) im Rahmen der Europäischen Allianz für sauberen Wasserstoff kündigt künftige Mischlogistik an. Strenge Haftungsgesetze erhöhen die Versicherungskosten und katalysieren Fusionen von Kleinspediteure. Der Nahe Osten und Afrika nutzen ihren Produzentenstatus zur Integration nachgelagerter Lieferketten; CEVAs saudi-arabisches Gemeinschaftsunternehmen ist ein Beispiel für internationale und lokale Kooperationen, die Kapital mit Marktkenntnis verbinden. Südamerikas Ethanolkorridore schaffen spezialisierte Tankbedarfe und positionieren Brasilien als Biokraftstoff-Exportknotenpunkt.

Wettbewerbslandschaft

Das nach der Fusion entstandene DSV überholte Wettbewerber durch die Kombination von Schenkers Tiefe in der Kontraktlogistik mit dem eigenen Speditionsnetzwerk und strebt bis 2028 Synergien von 9,0 Milliarden DKK (1,40 Milliarden USD) an. Sunocos Kauf von Parkland für 9,1 Milliarden USD schafft das größte Kraftstoffvertriebsnetz des Kontinents und integriert 14.000 Meilen Pipeline mit Einzelhandelskanälen. Die Übernahme der LBC Tank Terminals durch Mitsui O.S.K. Lines für 1,72 Milliarden USD veranschaulicht die vertikale Konvergenz von Seetransport und landseitiger Lagerung zur Bereitstellung von Komplettlösungen.

Mittelgroße Akteure verfolgen Nischen: drohnengestützte Prüfdienstleistungen, kryogene LNG-Kreisläufe und Depotmarktplätze. DHLs Partnerschaft mit Envision zielt auf einen SAF-Anteil von 30 % bis 2030 ab und unterstreicht den Schwenk zu kohlenstoffarmen Wertpools. Technologische Kompetenz entwickelt sich zum primären Differenzierungsmerkmal und degradiert bloße Kapazität zum Massenprodukt.

Skalenvorteile übersetzen sich in Einkaufshebel bei Versicherungen, Kraftstoff und Ausrüstung, doch die Marktfragmentierung bleibt in ländlichen Gebieten und bei spezialisierten Flüssigkeiten bestehen. Strategische Allianzen wie Aramcos ASMO-Hub mit DHL bündeln Beschaffung und Logistik und bieten Komplettdienstleistungen, die eigenständige Spediteure unter Druck setzen.

Marktführer der Einzelhandels-Öl- und Gas-Logistik

DHL Group

CMA CGM Group

DSV

Kuehne + Nagel

C.H. Robinson Worldwide Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: DHL erweiterte seine Aktivitäten in Mexiko mit neuen Servicepunkten und Flotteninvestitionen. Dies stärkt die grenzüberschreitende Logistik, insbesondere zur Unterstützung von Fertigungs- und energiebezogenen Lieferketten.

- April 2025: DSV schloss die Übernahme von Schenker für 14,3 Milliarden EUR (16,6 Milliarden USD) ab und schuf damit einen Logistikführer mit einem Umsatz von 310 Milliarden DKK (48 Milliarden USD) und prognostizierten jährlichen Synergien von 9,0 Milliarden DKK (1,40 Milliarden USD) bis 2028.

- Juni 2025: DHL kündigte eine Investition von 500 Millionen EUR (580 Millionen USD) in Saudi-Arabien und den Vereinigten Arabischen Emiraten an, um die Logistikinfrastruktur auszubauen. Die Expansion unterstützt industrielle und energiebezogene Lieferketten in wichtigen ölproduzierenden Regionen.

- Januar 2025: DHL Supply Chain übernahm das Reverse-Logistics-Geschäft von Inmar, um die Retourenmanagementkapazitäten im Einzel- und E-Commerce zu stärken. Dies verbessert die Lieferkettendienstleistungen nach dem Verkauf, ein kritischer Bereich im Omnichannel-Vertrieb.

Berichtsumfang des globalen Marktes für Einzelhandels-Öl- und Gas-Logistik

| Transport | Straße |

| Schiene | |

| See und Binnengewässer (einschließlich Binnenschifffahrt) | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienstleistungen und sonstige (Messung, Qualitätsprüfung) |

| Benzin |

| Diesel |

| Kerosin |

| Flüssiggas (LPG) |

| Flüssigerdgas (LNG) |

| Sonstige (Bitumen, Schmierstoffe) |

| Kraftstoffhändler (Tankstellen) |

| Convenience-Stores und Hypermärkte |

| Industrielle Einzelhandelskunden (Bergbau, Landwirtschaft, Bauwesen, Behörden, Luftfahrt, Schifffahrt usw.) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Dienstleistungsart (Wert) | Transport | Straße |

| Schiene | ||

| See und Binnengewässer (einschließlich Binnenschifffahrt) | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienstleistungen und sonstige (Messung, Qualitätsprüfung) | ||

| Nach Kraftstoffart (Wert) | Benzin | |

| Diesel | ||

| Kerosin | ||

| Flüssiggas (LPG) | ||

| Flüssigerdgas (LNG) | ||

| Sonstige (Bitumen, Schmierstoffe) | ||

| Nach Endnutzer (Wert) | Kraftstoffhändler (Tankstellen) | |

| Convenience-Stores und Hypermärkte | ||

| Industrielle Einzelhandelskunden (Bergbau, Landwirtschaft, Bauwesen, Behörden, Luftfahrt, Schifffahrt usw.) | ||

| Sonstige | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Einzelhandels-Öl- und Gas-Logistik im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 31,09 Milliarden USD erreicht.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwertdienstleistungen wachsen bis 2031 mit einer CAGR von 7,07 % aufgrund der Nachfrage nach integriertem Bestandsmanagement, Qualitätssicherung und Tankstellenunterstützung.

Warum wächst die LNG-Logistik so schnell?

Korridorinfrastruktur und Bunkerterminals machen LNG für Lkw- und Schiffsflotten rentabel und treiben eine CAGR von 8,50 % in der zugehörigen Logistik an.

Welche Region bietet die größten Wachstumschancen?

Asien-Pazifik führt mit einer CAGR von 5,15 %, da Raffinerieausbauten und Pipeline-Projekte den Verteilungsbedarf vervielfachen.

Wie wirkt sich der Fahrermangel auf die Logistikkosten aus?

Der Mangel an zertifizierten Tankwagenfahrern treibt die Löhne in die Höhe und begrenzt die Kapazität, was Betreiber dazu veranlasst, Automatisierung und Bindungsprogramme einzuführen.

Welche strategischen Maßnahmen prägen die jüngste Wettbewerbsdynamik?

Megadeals wie DSV-Schenker und Sunoco-Parkland steigern die Größe, während Nischenanbieter in drohnengestützte Prüfungen, Depotplattformen und die Handhabung erneuerbarer Kraftstoffe investieren.

Seite zuletzt aktualisiert am: