Marktgröße und Marktanteil des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.37 Milliarden US-Dollar |

| Marktgröße (2031) | 7.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce von Mordor Intelligence

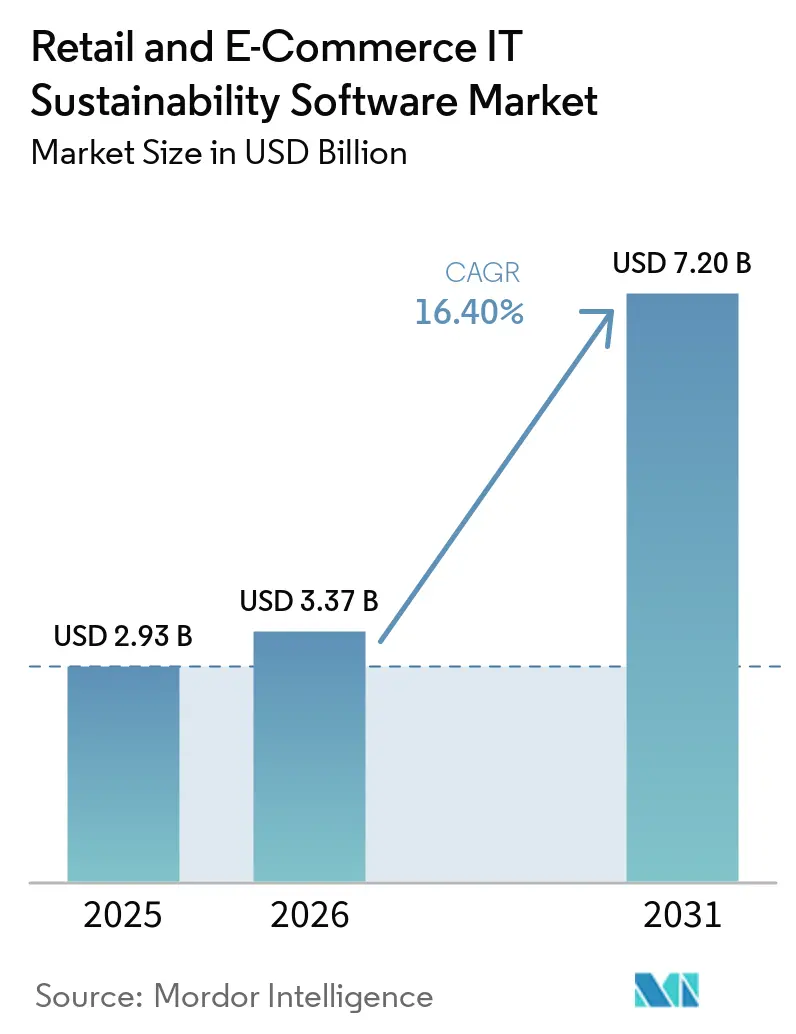

Die Marktgröße des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce wird voraussichtlich von 2,93 Milliarden USD im Jahr 2025 und 3,37 Milliarden USD im Jahr 2026 auf 7,20 Milliarden USD bis 2031 anwachsen, was einer CAGR von 16,40 % zwischen 2026 und 2031 entspricht. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce entwickelt sich von einer berichtsfokussierten Softwarekategorie zu einem zentralen Betriebssystem für Beschaffung, Produktaussagen, Lieferanteneinbindung und Investorenkommunikation. Die Akzeptanz steigt, weil Offenlegungsvorschriften, Anforderungen an die Produktrückverfolgbarkeit und Prüfungserwartungen in kurzer Zeit in den wichtigsten Einzelhandelsregionen verschärft werden, was weniger Spielraum für verzögerte Ausgabenentscheidungen lässt. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce profitiert auch vom wachsenden Bedarf, Kohlenstoffdaten, Lieferantendatensätze, Verpackungsinformationen und Governance-Workflows in einer einzigen, kontrollierten Umgebung zu verknüpfen. Die Nachfrage weitet sich über große börsennotierte Einzelhändler hinaus aus, da Compliance-Anforderungen nun über Verträge und Lieferanten-Scorecards weitergegeben werden, was kleinere Anbieter in dieselbe Datenarchitektur einbezieht. Die Wettbewerbsbedingungen sind moderat bis hoch, und die stärksten Chancen entstehen rund um hybride Bereitstellung, mehrstufiges Lieferantendatenmanagement und Tools, die mit sich ändernden Berichtsrahmen Schritt halten können, ohne wiederholte Neukonfigurationen zu erfordern.

Wichtigste Erkenntnisse des Berichts

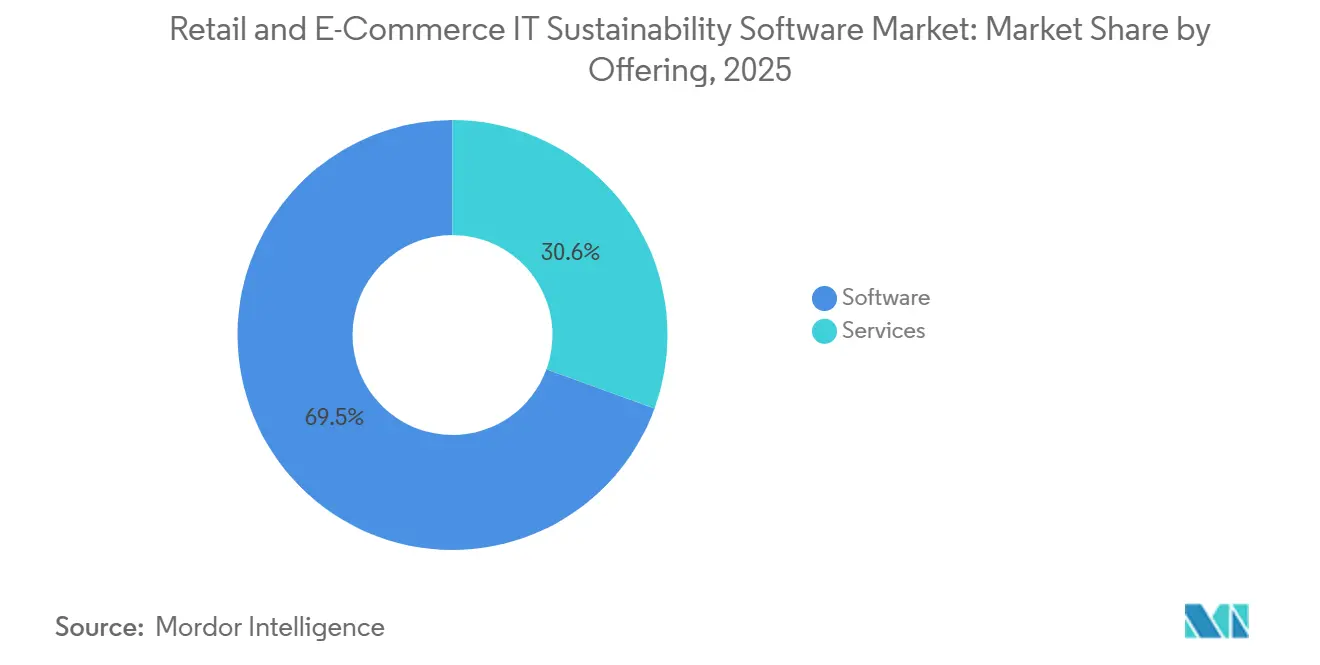

- Nach Angebot hielt Software im Jahr 2025 einen Anteil von 69,45 % am IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,92 % wachsen werden.

- Nach Bereitstellung erfasste Cloud im Jahr 2025 einen Marktanteil von 66,12 %, während Hybrid voraussichtlich das schnellste Wachstum mit einer CAGR von 16,78 % bis 2031 verzeichnen wird.

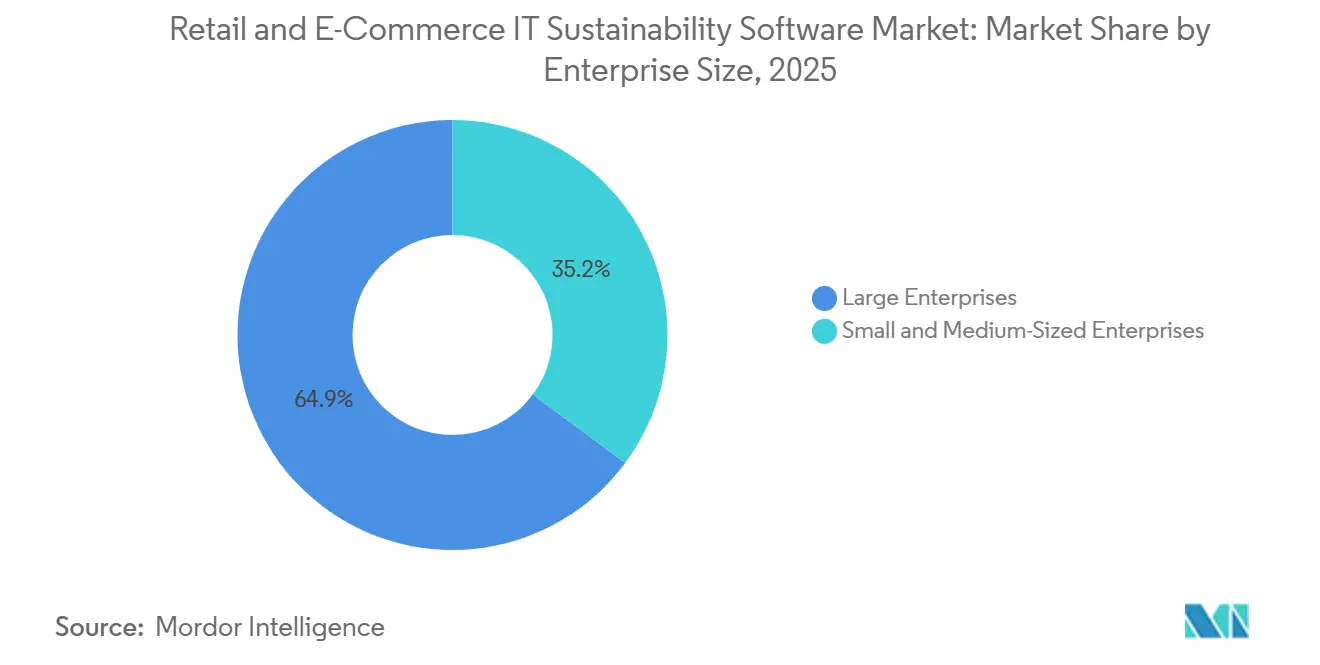

- Nach Unternehmensgröße entfielen im Jahr 2025 64,85 % des Marktanteils auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 16,55 % wachsen werden.

- Nach Funktionalität entfielen im Jahr 2025 28,74 % des Marktes auf Software für Kohlenstoffbuchhaltung und Emissionsmanagement, während Lieferketten-ESG und Lieferanten-Nachhaltigkeitsmanagement bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen werden.

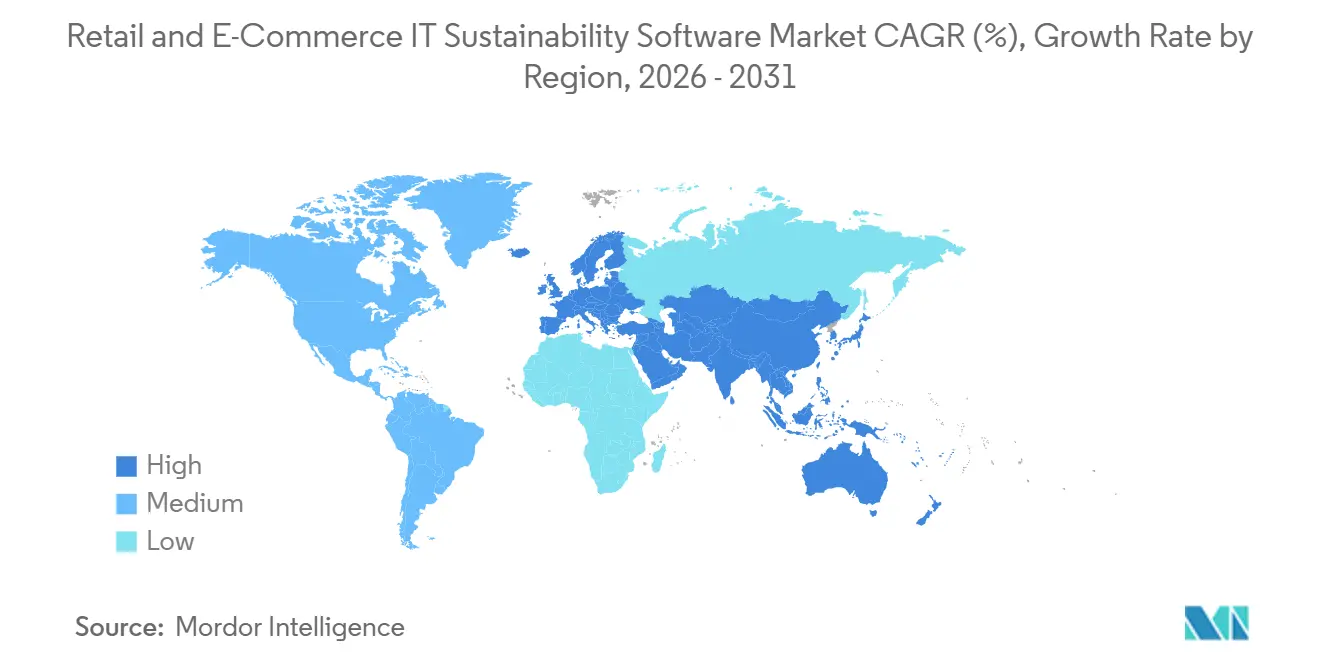

- Nach Geografie hielt Europa im Jahr 2025 einen Anteil von 34,56 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,12 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Compliance für ESG-Offenlegung und Prüfungsbereitschaft | +5.5% | Global, am stärksten in Europa und Nordamerika, mit zunehmendem Engagement im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Druck auf Einzelhändler, die Integrität von Scope 3 und Produktfußabdruck nachzuweisen | +3.8% | Global, mit frühem Impuls aus Europa, gefolgt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Tabellenkalkulationsworkflows zu unternehmensweiten Nachhaltigkeitsdatenplattformen | +2.2% | Global, am stärksten im Unternehmenseinzelhandel in Europa, Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Nachhaltigkeitsberichterstattung und Ausnahmeerkennung | +1.7% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Omnichannel-Einzelhandelskomplexität erhöht die Nachfrage nach Rückverfolgbarkeit | +1.3% | Nordamerika, Europa und städtische Einzelhandelskorridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lieferanten-Scorecarding für nachhaltige Beschaffung und Risikokontrolle bei Eigenmarken | +1.1% | Global, am stärksten im europäischen Eigenmarkeneinzelhandel und bei nordamerikanischen Direktverbrauchermarken | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance für ESG-Offenlegung und Prüfungsbereitschaft

Regulatorische Offenlegungsanforderungen haben sich in mehreren Einzelhandelsmärkten innerhalb kurzer Zeit von der freiwilligen Berichterstattung zur verbindlichen Compliance entwickelt, und dieser Wandel beschleunigt Plattformkäufe im IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce. In Europa traten CSRD-bezogene Änderungen im März 2026 in Kraft und behielten ESRS-konforme Berichtspflichten für große betroffene Unternehmen bei, wodurch die Nachfrage nach Offenlegungssystemen erhalten blieb, die auf strukturierten, wiederholbaren Berichtsworkflows aufgebaut sind.[1]FDM Law, "Omnibus tritt in Kraft und ändert CSRD und CS3D weitgehend," FDM Law Die nächste Druckebene kommt von verbraucherorientierten Umweltaussagen, da die Richtlinie zur Stärkung der Verbraucher am 27. September 2026 in Kraft tritt und die Prüfung von Jahresberichten auf Produktseiten, Verpackungen und Lieferkommunikation von Einzelhändlern und E-Commerce-Betreibern ausweitet. Indien erweiterte auch die BRSR-Core-Prüfungsanforderungen für große börsennotierte Unternehmen für das Geschäftsjahr 2026–27, was eine weitere prüfungsgetriebene Berichtslast für Einzelhandelsgruppen und Lieferanten hinzufügt, die mit diesen Emittenten verbunden sind. Infolgedessen bevorzugt der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce Plattformen, die mehrere Rahmenwerke unterstützen, Dokumentationspfade erhalten und Ergebnisse liefern können, die verwendbar bleiben, wenn derselbe Einzelhändler gleichzeitig verschiedene Berichtsregime erfüllen muss. Anbieter, die auf Einzelrahmen-Konfigurationen angewiesen sind, sehen sich einer langsameren Akzeptanz gegenüber, da Einzelhändler zunehmend Systeme benötigen, die regulatorische Änderungen aufnehmen können, ohne die Implementierungsarbeit neu zu starten.

Druck auf Einzelhändler, die Integrität von Scope 3 und Produktfußabdruck nachzuweisen

Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce profitiert von einem direkten Wandel in den Käufererwartungen, da Einzelhändler nun produkt- und lieferantenbezogene Nachweise benötigen, um Scope-3-Bilanzierung und Nachhaltigkeitsaussagen zu unterstützen. Die Sichtbarkeit von Lieferanten der unteren Ebene bleibt in vielen Einzelhandels-Wertschöpfungsketten schwach, sodass das kommerzielle Problem nicht nur darin besteht, Daten zu sammeln, sondern auch zuverlässige Daten von Lieferanten zu sichern, die ihre vorgelagerten Beziehungen als sensibel betrachten. Worldly erweiterte seinen Produktauswirkungsrechner im Februar 2026 auf 400.000 Produkte in mehr als 260 Konsumgüterkategorien, was zeigt, dass die Scope-3-Modellierung auf Produktebene über enge Pilotprojekte hinaus in einen breiteren operativen Einsatz übergeht. Diese Änderung ist wichtig, weil Einzelhändler primäre Lieferantendaten und verteidigbare Datensätze auf Artikelebene benötigen, bevor Verpflichtungen zum Digitalen Produktpass ausgewählte Kategorien zu beeinflussen beginnen. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce belohnt daher Anbieter, die Tier-2- und Tier-3-Lieferanteneingaben validieren, normalisieren und verknüpfen können, anstatt sich ausschließlich auf breite ausgabenbasierte Schätzungen zu verlassen. Der Wert von Premiumverträgen verlagert sich hin zu Tools, die Einzelhändlern helfen, Produktaussagen bei Prüfungen und Kundenbewertungen zu verteidigen, und nicht nur einen übergeordneten Kohlenstoff-Fußabdruck zu berechnen.

Wechsel von Tabellenkalkulationsworkflows zu unternehmensweiten Nachhaltigkeitsdatenplattformen

Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce bewegt sich weg von tabellenkalkulationsgeführter Berichterstattung, weil Nachhaltigkeitsdaten im Einzelhandel nun gleichzeitig ERP-, Beschaffungs-, Logistik-, Produkt-, Verpackungs- und Handelssysteme umfassen. Im Omnichannel-Betrieb erfordert die offenlegungsreife Berichterstattung typischerweise Eingaben aus mehreren Unternehmenssystemen, und die manuelle Konsolidierung wird instabil, sobald die Prüfungsanforderungen verschärft und die Zeitpläne verkürzt werden. Die OECD-Analyse zur Digitalisierung von KMU im Einzelhandel zeigte, dass die Einführung von Cloud-Computing im EU-Einzelhandel von 14 % im Jahr 2014 auf 39 % im Jahr 2023 gestiegen ist, was eine stärkere Basis für vernetzte Software-Workflows schafft, auch wenn die Integrationskomplexität bestehen bleibt.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Der doppelte Übergang von KMU im Einzelhandel, lokaler Einzelhandel, globale Trends," OECD Die Führungsanerkennung von Workiva in der Nachhaltigkeitssoftware-Bewertung von ISG im Jahr 2025 spiegelte diesen breiteren Wandel wider, da Käufer zunehmend verwaltete Plattformen auswählen, die Datenautomatisierung, Berichterstattung und Kontrollen kombinieren, anstatt getrennte Berichtsdateien zu pflegen. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce bevorzugt daher Anbieter mit nativen Konnektoren und Implementierungsmodellen, die den Aufwand für die Konsolidierung von Einzelhandelsdaten in eine einzige Berichtsstruktur reduzieren. Plattformen, die den Bereitstellungsaufwand reduzieren, verbessern auch die Budgetgenehmigungsraten, da Einzelhändler Softwareausgaben an messbare Compliance-Bereitschaft knüpfen können, anstatt sie als ein offenes Transformationsprojekt zu behandeln.

KI-gestützte Nachhaltigkeitsberichterstattung und Ausnahmeerkennung

Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce wird auch durch KI-Tools gestärkt, die manuelle Überprüfungsarbeit reduzieren, die Szenarioanalyse beschleunigen und Teams dabei helfen, ungewöhnliche Daten zu identifizieren, bevor sie einen Prüfer oder Regulierer erreichen. SAP kündigte im Mai 2026 an, dass seine Nachhaltigkeits-KI-Agenten, einschließlich Tools zur Fußabdruckoptimierung, regulatorischen Bereitschaft und Verpackungs-Compliance, bis Ende 2026 allgemein verfügbar sein werden, wobei Beta-Programme große Reduzierungen bei Überprüfungszeit und Compliance-Fehlern zeigten.[3]EcoVadis, "EcoVadis setzt Erweiterung des Kohlenstoffdatennetzwerks mit Workiva fort," EcoVadis Persefoni startete im Mai 2026 seinen Analytics-Agenten, um natürlichsprachliche Abfragen gegen Emissionsdaten innerhalb der Plattform zu ermöglichen, was eine breitere Bewegung hin zu zugänglicherer Analyse für Finanz-, Beschaffungs- und Nachhaltigkeitsteams signalisiert. In der Praxis ist KI am wichtigsten, wenn Einzelhandelsteams Lieferantenanomalien, unvollständige Produktdatensätze und Berichtsinkonsistenzen erkennen müssen, die eine gewöhnliche Überprüfung bestehen können, aber bei der Prüfung Probleme verursachen. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce legt daher mehr Wert auf prüfungsnachverfolgbare Automatisierung als auf generische KI-Botschaften. Anbieter, die KI in zentrale Berichts- und Datenqualitäts-Workflows einbetten, stärken die Kundenbindung, indem sie die Compliance-Arbeit beschleunigen, ohne die kontrollierte Struktur zu entfernen, die die regulierte Berichterstattung weiterhin erfordert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten über ERP-, PIM-, POS- und Lieferkettensysteme hinweg | -3.5% | Global, am stärksten in KMU-geprägten Märkten im asiatisch-pazifischen Raum und Südamerika sowie im nordamerikanischen Mittelstandseinzelhandel | Mittelfristig (2–4 Jahre) |

| Fragmentierte Lieferantendaten und geringe Rückverfolgbarkeit in Tier-2- und Tier-3-Netzwerken | -2.7% | Global, strukturell am schwerwiegendsten in Fertigungsliefernetzwerken im asiatisch-pazifischen Raum und Südamerika | Langfristig (≥ 4 Jahre) |

| Mangel an Talenten für Nachhaltigkeitsanalysen im Einzelhandel und ESG-Kontrollinhabern | -1.8% | Global, am stärksten im KMU-Einzelhandel im asiatisch-pazifischen Raum und in südamerikanischen Märkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Berichtsstandards verursacht Neukonfiguration und Compliance-Nacharbeit | -1.2% | Hauptsächlich Europa und Nordamerika, mit sekundärem Engagement in asiatisch-pazifischen Rechtsordnungen, die ISSB-konforme Rahmenwerke übernehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten über ERP-, PIM-, POS- und Lieferkettensysteme hinweg

Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce steht weiterhin vor einer erheblichen Hürde: den Kosten für die Verbindung von Nachhaltigkeitsplattformen mit den Systemen, die Einzelhändler bereits für Produkte, Transaktionen, Lieferanten, Inventar und Logistik verwenden. Viele Omnichannel-Einzelhändler betreiben 5 bis 7 große Unternehmenssysteme, und die Kosten für die Verknüpfung dieser Umgebungen können den Wert der Softwarelizenz selbst erreichen, wenn Datenmodelle nicht übereinstimmen. Eine stärkere Cloud-Einführung hat die Basisinfrastruktur verbessert, aber nicht die Arbeit beseitigt, die erforderlich ist, um APIs zu standardisieren und Datenstrukturen über Anbieter-Ökosysteme hinweg abzugleichen. Die Roadmap-Updates von SAP für den Sustainability Control Tower im Jahr 2026 hoben auch die Bedeutung eingebetteter Berichterstattung und breiter ERP-Konnektivität hervor, was widerspiegelt, wie sehr Käufer Systeme schätzen, die den Integrationsaufwand an der Quelle reduzieren. Diese Last ist im Mittelstand am schwersten, wo veraltete Architektur und kleinere Implementierungsteams die Bereitstellungszyklen verlängern und Compliance-Gewinne verzögern. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce wird wahrscheinlich eine schnellere Akzeptanz sehen, wenn Anbieter zertifizierte Konnektoren und vorgefertigte Einzelhandels-Workflows anbieten, anstatt an jedem Schritt eine benutzerdefinierte Integration zu erfordern.[4]SAP, "SAP Sustainability Control Tower, Q1-Q2 2026 Updates und Roadmap-Highlights," SAP Community

Fragmentierte Lieferantendaten und geringe Rückverfolgbarkeit in Tier-2- und Tier-3-Netzwerken

Fragmentierte Lieferantendaten bleiben eine dauerhafte Einschränkung des Nachhaltigkeitssoftwaremarktes für den Einzel- und E-Commerce-IT-Bereich, da die Rückverfolgbarkeit der unteren Ebenen noch immer hinter dem Qualitätsniveau zurückbleibt, das Regulierer und Unternehmenskäufer heute erwarten. Das Kernproblem ist struktureller Natur: Lieferketten funktionieren nicht als eine einzige, transparente Linie, und die Informationsqualität nimmt ab, wenn Daten von einer Lieferantenebene zur nächsten weitergegeben werden. EcoVadis berichtete im Jahr 2026, dass sein Kohlenstoffdatennetzwerk Nachhaltigkeitsleistungsdaten von mehr als 175.000 Organisationen aus 250 Branchen und 185 Ländern aggregiert, was den Umfang des Aufwands zeigt, der erforderlich ist, um die Abdeckung primärer Lieferantendaten zu verbessern. Der N-Tier-Launch von Sphera im Jahr 2025 spiegelte dieselbe Einschränkung wider, da das Produkt darauf ausgelegt war, die Sichtbarkeit in komplexe Lieferantenstrukturen mithilfe einer Kombination aus automatisierter Erkennung, menschlicher Validierung und Lieferanteneinbindung zu verbessern. Selbst mit stärkerer Software werden viele Einzelhändler während des Prognosezeitraums weiterhin auf Schätzmethoden und Unsicherheitsoffenlegung für einen Teil ihres Lieferanten-Fußabdrucks angewiesen sein. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce kann diese Lücke verringern, aber er kann die kommerzielle Zurückhaltung, die die vorgelagerte Transparenz in mehrstufigen Beschaffungsnetzwerken weiterhin einschränkt, nicht vollständig beseitigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software führt, während Dienstleistungen mit laufenden Compliance-Anforderungen expandieren

Software machte im Jahr 2025 69,45 % des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce aus, was bestätigte, dass die Plattformebene das Zentrum der Ausgaben für Kohlenstoffbuchhaltung, ESG-Offenlegung, Lieferkettenanalysen und Szenariomodellierung blieb. Diese Konzentration entwickelte sich, weil große Einzelhändler zunächst ein verwaltetes Aufzeichnungssystem benötigten, bevor sie Lieferantendatenanfragen, Offenlegungsvorbereitung oder Nachhaltigkeitsplanung über mehrere Geschäftsbereiche hinweg skalieren konnten. Die Softwareschicht entspricht auch der ersten Phase des Unternehmenskaufs, in der Einzelhändler der Plattformauswahl, der internen Datenstruktur und den Berichtskontrollen Vorrang vor längerfristigen operativen Dienstleistungen einräumten. In diesem Sinne folgte der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce einem Muster, das in früheren Unternehmens-Software-Zyklen zu beobachten war, bei dem grundlegende Plattformen die erste Welle der Budgetzuweisung anzogen. Dennoch bedeutet der frühe Software-Vorsprung nicht, dass Dienstleistungen sekundär sind, da die nächste Phase der Käufernachfrage zunehmend auf Implementierungsqualität, Prüfungsunterstützung und systemübergreifende Konfiguration ausgerichtet ist.

Dienstleistungen werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,92 % wachsen, was darauf hindeutet, dass sich der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce vom Lizenzerwerb zum alltäglichen operativen Einsatz verlagert. Einzelhändler, die sich von tabellenkalkulationsgeführten ESG-Workflows wegbewegen, benötigen häufig Unterstützung bei der Datenmigration, der Konnektorkonfiguration, dem Governance-Design und der Berichterstattung im ersten Zyklus, bevor sie sich sicher auf die Plattform verlassen können. Der Bedarf an wiederkehrender Unterstützung steigt auch, da sich Compliance-Rahmenwerke weiterentwickeln und Einzelhändler regelmäßig Workflow-Logik, Kontrollen und Dokumentationsstandards aktualisieren müssen. Die Stärke von Workiva bei der Multi-Framework-Berichterstattung und Automatisierung veranschaulicht, warum Anbieter, die Software mit Servicetiefe kombinieren, gut positioniert sind, wenn Kunden von der ersten Bereitstellung in wiederholte Berichtszyklen übergehen. Die IT-Nachhaltigkeitssoftware-Branche für Einzel- und E-Commerce wird daher beziehungsorientierter, wobei verwaltete Unterstützung und beratende Ausführung eine größere Rolle bei Verlängerungs- und Upsell-Entscheidungen spielen. Anbieter, die neben der Plattform skalierbare Serviceteams aufbauen, werden wahrscheinlich im Laufe der Zeit einen größeren Anteil der wiederkehrenden Compliance-Ausgaben erfassen.

Nach Bereitstellung: Cloud bleibt das Kernmodell, während Hybrid an Boden gewinnt

Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Anteil von 66,12 %, was die starke Übereinstimmung zwischen der SaaS-Bereitstellung und dem verteilten Betriebsmodell moderner Einzelhändler und E-Commerce-Gruppen widerspiegelt. Cloud-Systeme lassen sich leichter über Länder, Geschäftsbereiche und Berichtsteams hinweg skalieren und unterstützen schnellere Updates, wenn sich Offenlegungsvorlagen, Verpackungsregeln oder Berichtslogik ändern. Das machte Cloud zu einer praktischen ersten Wahl für Einzelhändler, die eine länderübergreifende Berichterstattung einrichten wollten, ohne auf langwierige lokale Infrastrukturprojekte warten zu müssen. Die Marktgröße des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce für Cloud blieb vorne, weil Unternehmenskäufer weiterhin zentralisierte Verwaltung, geringere Wartungslast und einfacheren Zugang zu neuen Funktionen schätzen. Gleichzeitig ist reine Cloud nicht immer ausreichend, wenn Lieferantendatensätze, Eigenmarkendaten oder jurisdiktionsspezifische Governance-Anforderungen eine engere Datenkontrolle erfordern.

Die hybride Bereitstellung wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,78 % wachsen, was signalisiert, dass Unternehmenskäufer zunehmend Flexibilität statt einer Alles-oder-Nichts-Architektur wünschen. Einzelhändler können die Cloud für Berichtsskalierung und Zusammenarbeit nutzen, während sie kommerziell sensible Datensätze in verwalteten, lokalen oder On-Premises-Umgebungen aufbewahren. Die Sustainability-Control-Tower-Updates von SAP im Jahr 2026 zeigten, warum dieses Modell an Zugkraft gewinnt: Das Unternehmen betonte prüfungsreife Berichterstattung, KI-Unterstützung und breitere Abdeckung über verschiedene ERP-Umgebungen hinweg, anstatt ein enges Single-Stack-Setup. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce verzeichnet auch eine steigende angrenzende Servicenachfrage, da die hybride Akzeptanz zunimmt, da Einzelhändler Middleware, Orchestrierung und kontrollierte Datenherkunft über Systeme hinweg benötigen. Im Laufe der Zeit wird Hybrid am meisten für große Omnichannel-Betreiber attraktiv sein, die sowohl Berichtsskalierung als auch eine engere Handhabung lieferantensensitiver Informationen benötigen. Anbieter ohne glaubwürdige Hybrid-Optionen können in einfacheren Anwendungsfällen relevant bleiben, riskieren jedoch, komplexere Unternehmensprogramme zu verlieren.

Nach Unternehmensgröße: Großunternehmen dominieren, während KMU durch Compliance-Kaskaden einsteigen

Großunternehmen hielten im Jahr 2025 einen Marktanteil von 64,85 % am IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce, was ihr früheres Engagement gegenüber Offenlegungspflichten für börsennotierte Unternehmen und ihre stärkere Fähigkeit zur Finanzierung von Multi-System-Nachhaltigkeitsbereitstellungen widerspiegelte. Diese Einzelhändler waren in der Regel die ersten, die mit Druck auf Vorstandsebene, Investorenprüfung und Prüfungsanforderungen konfrontiert wurden, sodass sie früher als kleinere Mitbewerber formale Datenarchitekturen aufbauten. Ihre Ausgaben hatten auch einen breiteren Umfang, da große Einzelhändler Nachhaltigkeitsdaten über Filialen, digitale Kanäle, Beschaffungsbüros und Lieferantennetzwerke in mehreren Ländern verbinden mussten. Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce entwickelte sich daher zunächst rund um die Bedürfnisse großer Unternehmenskäufer, insbesondere derjenigen mit öffentlichen Berichtspflichten und komplexen Produktsortimenten. Dieser frühe Vorsprung wird wahrscheinlich wichtig bleiben, da große Organisationen weiterhin viele der Datenstandards festlegen, denen Lieferanten folgen müssen.

KMU werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 16,55 % wachsen, und dieses Tempo wird in den meisten Fällen mehr durch Kundenanforderungen als durch direkte Regulierung angetrieben. Der stärkste Auslöser ist die Compliance-Kaskade, bei der große Einzelhändler ESG-Datenanfragen in Verträge, Scorecards und Verlängerungsbedingungen einbetten, die kleinere Lieferanten nicht leicht ignorieren können. Daten zur Digitalisierung im Einzelhandel deuten darauf hin, dass KMU jetzt eine stärkere Infrastrukturbasis für die SaaS-Einführung haben als in früheren Jahren, was eine der praktischen Eintrittsbarrieren reduziert. Der Start von TrusTrace's One Retail Hub im Februar 2026 zeigte auch, wie gemeinsame, kostengünstigere Infrastruktur die Onboarding-Zeit für Lieferanten-Compliance-Workflows reduzieren kann, die sonst für kleinere Unternehmen zu ressourcenintensiv wären. Die IT-Nachhaltigkeitssoftware-Branche für Einzel- und E-Commerce wird wahrscheinlich eine Beschleunigung der KMU-Akzeptanz sehen, wenn große Einzelhändler-Beschaffungsteams beginnen, gemeinsame Datenvorlagen über breitere Lieferantengruppen hinweg durchzusetzen. Das macht das KMU-Wachstum dauerhaft, bedeutet aber auch, dass der Adoptionszeitpunkt je nach Einzelhandelskette und Beschaffungsmodell variieren wird, anstatt einem einzigen universellen Zeitplan zu folgen.

Nach Funktionalität: Kohlenstoffbuchhaltung führt, während Lieferketten-ESG am schnellsten voranschreitet

Software für Kohlenstoffbuchhaltung und Emissionsmanagement machte im Jahr 2025 28,74 % des Funktionalitätssegments aus und war damit der größte Funktionsblock im IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce. Diese Führungsposition ergibt sich daraus, dass die meisten Einzelhändler immer noch mit der Emissionsmessung beginnen, bevor sie in breitere Berichterstattung, Szenarioplanung oder Lieferanteneinbindung übergehen. Die Berichterstattung über Scope 1 und Scope 2 bleibt der operative Einstiegspunkt für viele Organisationen, und das hält die Kohlenstoffbuchhaltung sowohl für neue Anwender als auch für Unternehmen relevant, die ihre Offenlegungsreife bereits ausbauen. Software für Nachhaltigkeitsberichterstattung und -offenlegung bleibt dicht dahinter, da rohe Emissionsdaten für Regulierer und Investoren nur dann nützlich werden, wenn sie innerhalb eines kontrollierten Berichtsprozesses zugeordnet, markiert, überprüft und dokumentiert werden. Nachhaltigkeitsanalysen, Prognosen und Szenariomodellierung fügen eine weitere Ebene hinzu, da Vorstände und Betriebsteams zunehmend die finanziellen und beschaffungsbezogenen Auswirkungen verschiedener Dekarbonisierungspfade testen möchten.

Lieferketten-ESG und Lieferanten-Nachhaltigkeitsmanagement wird bis 2031 voraussichtlich mit einer CAGR von 17,05 % wachsen, was es zum am schnellsten wachsenden Funktionsbereich im IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce macht. Dieses Tempo spiegelt eine klare Verschiebung von der anlagen- und unternehmensweiten Berichterstattung hin zu tieferen Lieferantennachweisen, Produktrückverfolgbarkeit und Fußabdruckdaten auf Kategorieebene wider. EcoVadis und Workiva kündigten im Mai 2026 eine strategische Partnerschaft an, die Lieferanten-Kohlenstoffdaten aus dem Kohlenstoffdatennetzwerk von EcoVadis mit den Berechnungs- und Offenlegungsworkflows von Workiva Carbon verknüpft, was zeigt, wie sich der funktionale Fokus hin zu primären Lieferantendaten statt breiter Durchschnittswerte verschiebt. Die Erweiterung von Worldly im Februar 2026 der Scope-3-Modellierung auf Produktebene über 260+ Kategorien weist in dieselbe Richtung, da Einzelhändler zunehmend Funktionalität benötigen, die auf Produkt- und Lieferantenebene funktioniert und nicht nur auf der Gesamtunternehmensebene. Der Marktanteil des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce wird sich wahrscheinlich schrittweise hin zu Anbietern verlagern, die fragmentierte Lieferantendaten normalisieren und einen prüfungsbereiten Pfad für Nachhaltigkeitsaussagen auf Artikelebene erhalten können. In der Praxis kommt das schnellste funktionale Wachstum aus dem Teil des Stacks, der Einzelhändlerversprechen mit Lieferantennachweisen verbindet.

Geografische Analyse

Europa machte im Jahr 2025 34,56 % des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce aus und war damit der führende regionale Beitragszahler zum Umsatz in diesem Zeitraum. Die Position der Region ergibt sich aus der Dichte der Nachhaltigkeitsregeln, die gleichzeitig die Einzelhandelsberichterstattung, Verpackungspflichten und verbraucherorientierte Umweltaussagen betreffen. CSRD-bezogene Änderungen blieben im Jahr 2026 aktiv, während die Verpackungs- und Verpackungsabfallverordnung und die Richtlinie zur Stärkung der Verbraucher operativen Druck hinzufügten, der sich von der jährlichen Berichterstattung auf die Produktkommunikation und die E-Commerce-Präsentation erstreckt. Das Vereinigte Königreich gestaltete die Nachfrage auch weiterhin, indem es die Aufsicht über irreführende Umweltaussagen verschärfte, was die Governance- und Dokumentationsanforderungen für Einzelhändler, die europäische Verbraucher bedienen, hoch hielt. In diesem Umfeld wird die Marktgröße des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce nicht nur von großen multinationalen Unternehmen, sondern auch von mittelständischen Betreibern unterstützt, die auf Compliance-Erwartungen reagieren müssen, die durch ihre Kunden- und Lieferantenbeziehungen fließen.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 17,12 % wachsen, was ihn zur am schnellsten wachsenden Region im IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce macht. Das Wachstum wird durch eine nahezu gleichzeitige Einführung von ISSB-konformen oder erweiterten Nachhaltigkeitsoffenlegungsanforderungen in mehreren großen Volkswirtschaften unterstützt, darunter Japan, Australien, Südkorea, Singapur, China und Indien, im Zeitraum 2025 bis 2027. Die Rolle der Region als wichtigste Produktionsbasis für viele globale Einzelhandels-Lieferketten bedeutet auch, dass die Softwarenachfrage durch Exportexposition und einzelhändlergeführte Lieferantenanfragen angetrieben wird, nicht nur durch die Regulierung inländischer börsennotierter Unternehmen. Dieser doppelte Druck gibt dem asiatisch-pazifischen Raum eine breitere Adoptionsbasis, da Hersteller, Beschaffungspartner und Einzelhandelsgruppen in dieselbe Compliance-Datenkette einbezogen werden.

Nordamerika bleibt kommerziell wichtig, obwohl der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce weder beim Anteil noch bei der Wachstumsrate der regionale Marktführer ist. Kaliforniens Weg zur Klimaoffenlegung war im Jahr 2026 weiterhin bedeutsam, auch wenn die Unsicherheit auf Bundesebene zunahm, was dazu beitrug, die Softwarenachfrage bei großen Einzelhändlern, die im Bundesstaat tätig sind, aufrechtzuerhalten. Südamerika ist ein kleinerer, aber aktiver Teil des IT-Nachhaltigkeitssoftware-Marktes für Einzel- und E-Commerce, wobei Brasilien als Region hervorsticht, in der Unternehmen exportbezogene Nachhaltigkeitserwartungen und lokale Berichtspraktiken in Einklang bringen. Die Erweiterung von SAP's Sustainability Footprint Management in die AWS-Region Brasilien São Paulo Ende 2025 spiegelte diese wachsende Nachfrage nach lokalisierter Kohlenstoffbuchhaltungsinfrastruktur wider. Der Nahe Osten verzeichnet ein wachsendes Interesse, da große Einzelhandelsgruppen und nationale Nachhaltigkeitsagenden eine bessere ESG-Dateninfrastruktur fordern, während Afrika sich in einem früheren Stadium befindet, wobei die Akzeptanz auf exportorientierte und börsennotierte Unternehmen konzentriert ist. In all diesen Regionen erweitert sich der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce im Umfang, aber die Adoptionsgeschwindigkeit hängt weiterhin stark von der Stärke der regulatorischen Durchsetzung und davon ab, wie fest große Einzelhändler Datenanforderungen in Lieferantenverträge einbetten.

Wettbewerbslandschaft

Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce ist mäßig fragmentiert, wobei breite Unternehmens-Softwareplattformen, spezialisierte Anbieter für Kohlenstoffbuchhaltung und lieferantennetzwerkfokussierte ESG-Tools in überlappenden Anwendungsfällen konkurrieren. SAP, Salesforce, IBM, Workiva, Persefoni, Sphera, Cority, EcoVadis und Intelex operieren im selben breiteren Bereich, konkurrieren aber nicht in jedem Geschäft zu denselben Bedingungen. Einige Anbieter führen mit finanzverknüpften Offenlegungs- und Kontrollumgebungen, einige konzentrieren sich auf Emissionsberechnung und Szenarioanalyse, und andere konkurrieren durch Lieferantendatentiefe und Netzwerkabdeckung. Diese Struktur bedeutet, dass Beschaffungsentscheidungen im IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce oft von Integrationstiefe, regulatorischer Abdeckung und dem Bedarf des Käufers nach Daten auf Lieferantenebene abhängen, nicht allein vom Preis. Es bedeutet auch, dass kein einzelnes Modell zur Standardarchitektur für alle Einzelhändler-Anwendungsfälle geworden ist, was das Wettbewerbsfeld offen hält. Käufer wählen zunehmend zwischen modularen Partnerschaften und breiteren Suiten, anstatt davon auszugehen, dass eine einzige Plattform jeden Nachhaltigkeits-Workflow verwalten sollte.

Strategische Schritte in den Jahren 2025 und 2026 deuten darauf hin, dass sich der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce durch Spezialisierung und Partnerschaften entwickelt, anstatt durch einfache Kategorienkonsolidierung. EcoVadis und Workiva bildeten im Mai 2026 eine strategische Partnerschaft, um Lieferanten-Kohlenstoffdaten mit Berechnungs- und Offenlegungsworkflows zu verbinden, und demonstrierten damit ein Modell, bei dem ein Anbieter primäre Lieferantenintelligenz bereitstellt und ein anderer die Berichtsausführung übernimmt. SAP verfolgte einen anderen Ansatz, als es sein Portfolio an Nachhaltigkeits-KI-Agenten im Jahr 2026 erweiterte, mit dem Ziel, die Automatisierung innerhalb einer bestehenden Unternehmens-Softwareumgebung zu vertiefen, die viele Einzelhändler bereits nutzen. Sphera stärkte auch seine Position durch den N-Tier-Launch im Jahr 2025, der einen der hartnäckigsten Schmerzpunkte im IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce ansprach: tiefere Lieferantensichtbarkeit über komplexe Beschaffungsnetzwerke hinweg. Diese Schritte deuten darauf hin, dass sich der Wettbewerbsvorteil hin zu Anbietern verlagert, die ein spezifisches Datenproblem gut lösen und diese Fähigkeit dann in eine breitere Berichtskette einbinden können. Das Ergebnis ist ein Markt, in dem Interoperabilität und Workflow-Eignung genauso wichtig sind wie Headline-Funktionslisten.

Die umstrittenste Öffnung bleibt der Mittelstand, wo Einzelhändler und Lieferanten Compliance-fähige Tools wünschen, aber weiterhin mit Kosten, Integrationsaufwand und internen Personalengpässen kämpfen. Der Start von TrusTrace's One Retail Hub ist ein gutes Beispiel dafür, wie Anbieter versuchen, diese Hürden zu reduzieren, indem sie Lieferanten einen gemeinsamen Ausgangspunkt für Due-Diligence- und Berichts-Workflows bieten. Cority und Intelex haben im Jahr 2026 auch weiterhin Produktverbesserungen vorangetrieben, insbesondere rund um KI-gestützte Compliance und Emissionsworkflow-Management, was zeigt, dass angrenzende EHS- und Compliance-Anbieter weiterhin Raum sehen, Marktanteile in diesem Bereich zu gewinnen. Selbst mit diesen Schritten wird der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce wahrscheinlich nicht schnell in eine Gewinner-nimmt-alles-Struktur übergehen, da die Kundenbedürfnisse je nach Region, Einzelhändlergröße, Bereitstellungspräferenzen und Lieferantenmodell stark variieren. Anbieter mit starker Standardabdeckung und schnelleren Update-Zyklen haben einen Vorteil, wenn sich Berichtsregeln ändern, aber sie benötigen weiterhin tiefe Integration und glaubwürdige Partner-Ökosysteme, um diesen Vorteil zu erhalten. Über den Prognosezeitraum hinweg werden die stärksten Wettbewerbspositionen wahrscheinlich Anbietern gehören, die prüfungsreife Berichterstattung, Produkt- und Lieferantenrückverfolgbarkeit sowie praktikable Bereitstellungspfade für sowohl große Unternehmen als auch kleinere Lieferkettenteilnehmer kombinieren.

Marktführer der IT-Nachhaltigkeitssoftware-Branche für Einzel- und E-Commerce

-

SAP SE

-

Salesforce, Inc.

-

IBM Corporation

-

Workiva Inc.

-

OneTrust, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: SAP kündigte an, dass seine Nachhaltigkeits-KI-Agenten, einschließlich des Fußabdruckoptimierungsagenten, des Agenten für regulatorische Nachhaltigkeitsbereitschaft und des Verpackungs-Compliance-Agenten, bis Ende 2026 allgemein verfügbar sein werden. Die Ergebnisse des Beta-Programms zeigten eine Reduzierung der Überprüfungsstunden für Verpackungs-Compliance um über 50 %, eine Verkürzung der Szenario-Simulationszeit von 1 Tag auf 20 Minuten und eine Reduzierung der Verpackungs-Compliance-Fehler um mehr als 20 %. Die Agenten automatisieren mehrstufige Workflows für die Vorbereitung der Nachhaltigkeitsberichterstattung, die Bewertung der Verpackungs-Compliance und die Simulation des Kohlenstoff-Fußabdrucks innerhalb des SAP Sustainability Control Tower.

- Mai 2026: EcoVadis und Workiva kündigten eine strategische Partnerschaft zur Erweiterung des Kohlenstoffdatennetzwerks von EcoVadis an, die primäre Lieferanten-Kohlenstoffemissionsdaten mit der Berechnungs- und Offenlegungsplattform von Workiva Carbon verbindet. Die Zusammenarbeit ermöglicht es gemeinsamen Kunden, ausgabenbasierte Branchendurchschnitte durch granulare, prüfungsbereite Scope-3-Lieferantendaten zu ersetzen, und adressiert damit die primäre Datenlücke, die die Glaubwürdigkeit der Scope-3-Offenlegung von Einzelhändlern untergraben hat. EcoVadis fungiert als Daten-Engine für Lieferanteneinbindung und Kompetenzentwicklung, während Workiva Berechnung und Offenlegung in einer einzigen prüfungsbereiten Umgebung übernimmt.

- April 2026: Cority gewann zwei Environment+Energy Leader Awards 2026 für Produktinnovation mit seinem Compliance-Genehmigungsanalyse-Agenten und dem Emissionsberechnungsmanagement-Toolset der nächsten Generation, beide entwickelt unter dem im Dezember 2025 eingeführten Cortex-KI-Framework und darauf ausgelegt, Organisationen dabei zu helfen, die Umwelt-Compliance mit größerer Genauigkeit über komplexe Betriebe hinweg zu verwalten.

- Februar 2026: TrusTrace startete One Retail Hub, eine kostenlose KI-gestützte Lieferketten-Compliance-Plattform, die gemeinsam mit 7 Modehändlern entwickelt wurde, um die Berichterstattung über Menschenrechte und Umwelt-Due-Diligence zu standardisieren. Die KI-gestützte Vervollständigung reduziert die Selbstbewertungszeit von 3–4 Wochen pro Einzelhändler auf 4–6 Tage, mit sofortiger Datenweitergabe an mehrere Einzelhändler und umsetzbarer Lückenanalyse.

Umfang des globalen Berichts über den IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce

Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce bezieht sich auf Plattformen und Dienstleistungen, die Einzel- und E-Commerce-Unternehmen in die Lage versetzen, Nachhaltigkeitsintelligenz in ihre IT-Betriebe, digitalen Handelsplattformen und Lieferketten-Ökosysteme zu integrieren. Diese Lösungen bieten Funktionalitäten wie Kohlenstoffbuchhaltung und Emissionsmanagement, Nachhaltigkeitsberichterstattung und -offenlegung, Lieferanten-ESG- und Nachhaltigkeitsverfolgung sowie erweiterte Analysen für Prognosen und Szenariomodellierung. Durch die Einbettung von Nachhaltigkeit in IT- und Handels-Workflows helfen diese Plattformen Organisationen, den Energieverbrauch zu reduzieren, die IT-Asset-Nutzung zu optimieren, die Compliance mit ESG-Rahmenwerken sicherzustellen und die Transparenz über digitale Lieferketten hinweg zu verbessern.

Der Bericht über den IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellung (Cloud, On-Premises und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittelständische Unternehmen), Funktionalität (Software für Kohlenstoffbuchhaltung und Emissionsmanagement, Software für Nachhaltigkeitsberichterstattung und -offenlegung, Lieferketten-ESG und Lieferanten-Nachhaltigkeitsmanagement sowie Nachhaltigkeitsanalysen, Prognosen und Szenariomodellierung) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid |

| Großunternehmen |

| Kleine und mittelständische Unternehmen |

| Software für Kohlenstoffbuchhaltung und Emissionsmanagement |

| Software für Nachhaltigkeitsberichterstattung und -offenlegung |

| Lieferketten-ESG und Lieferanten-Nachhaltigkeitsmanagement |

| Nachhaltigkeitsanalysen, Prognosen und Szenariomodellierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | Cloud | |

| On-Premises | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittelständische Unternehmen | ||

| Nach Funktionalität | Software für Kohlenstoffbuchhaltung und Emissionsmanagement | |

| Software für Nachhaltigkeitsberichterstattung und -offenlegung | ||

| Lieferketten-ESG und Lieferanten-Nachhaltigkeitsmanagement | ||

| Nachhaltigkeitsanalysen, Prognosen und Szenariomodellierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der IT-Nachhaltigkeitssoftware für Einzel- und E-Commerce?

Der IT-Nachhaltigkeitssoftware-Markt für Einzel- und E-Commerce hatte im Jahr 2025 einen Wert von 2,93 Milliarden USD, erreicht im Jahr 2026 3,37 Milliarden USD und wird bis 2031 bei einer CAGR von 16,40 % voraussichtlich 7,20 Milliarden USD erreichen.

Was treibt die Akzeptanz von Nachhaltigkeitssoftware im Einzel- und E-Commerce an?

Die Haupttreiber sind strengere ESG-Offenlegungsregeln, Anforderungen an die Rückverfolgbarkeit auf Produktebene, Lieferantendatenanforderungen und der Wechsel von der Tabellenkalkulationsberichterstattung zu verwalteten Unternehmensplattformen.

Welche Angebotskategorie führt bei den Ausgaben?

Software führte im Jahr 2025 mit einem Anteil von 69,45 %, da Einzelhändler zunächst eine Kernplattform für Kohlenstoffbuchhaltung, Offenlegungs-Workflows und Lieferantendatenmanagement benötigten.

Welches Bereitstellungsmodell wächst am schnellsten?

Die hybride Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 16,78 % am schnellsten wachsen, da Einzelhändler Cloud-Skalierung mit engerer Kontrolle über sensible Lieferanten- und Governance-Daten in Einklang bringen.

Welche Funktionalität expandiert am schnellsten?

Lieferketten-ESG und Lieferanten-Nachhaltigkeitsmanagement wird voraussichtlich mit einer CAGR von 17,05 % wachsen, da Einzelhändler auf primäre Lieferantendaten und Fußabdrucknachweise auf Produktebene umsteigen.

Welche Region führt und welche Region wächst am schnellsten?

Europa führte im Jahr 2025 mit einem Anteil von 34,56 % aufgrund seines dichten Compliance-Umfelds, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 17,12 % am schnellsten wachsen wird.

Seite zuletzt aktualisiert am: