Marktgröße und Marktanteil für Atemwegsvirus-Impfstoffe

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

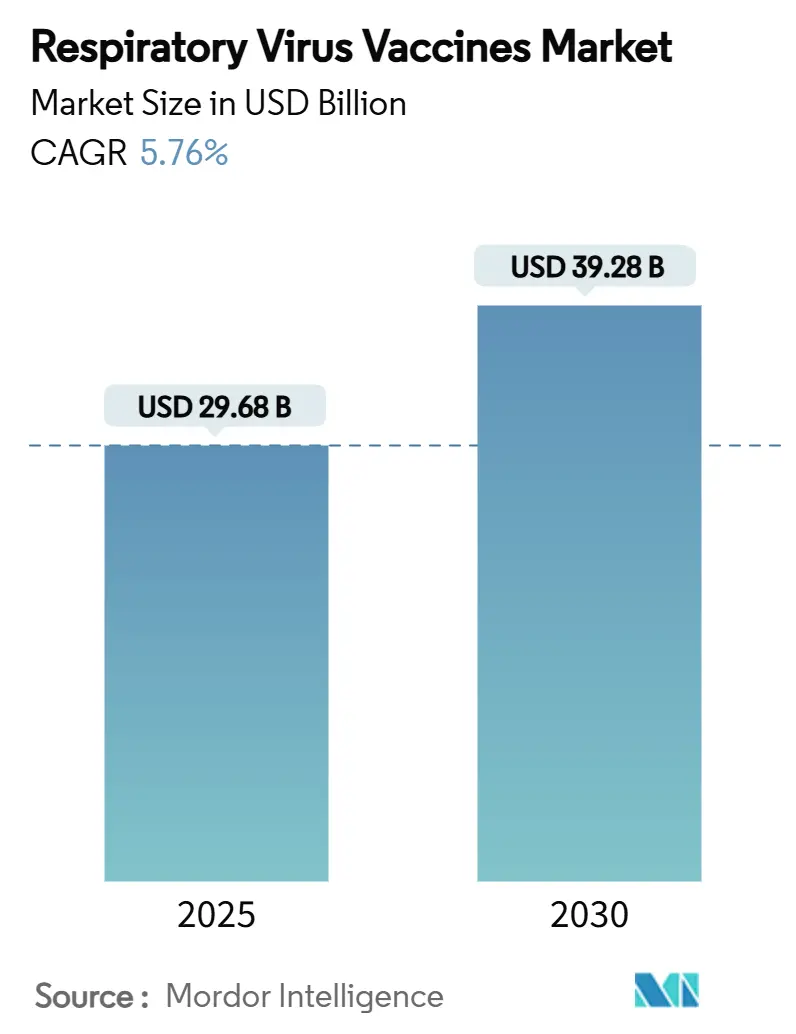

| Marktgröße (2025) | 29.68 Milliarden US-Dollar |

| Marktgröße (2030) | 39.28 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Atemwegsvirus-Impfstoffe von Mordor Intelligence

Die Marktgröße für Atemwegsvirus-Impfstoffe erreichte im Jahr 2025 einen Wert von 29,68 Milliarden USD und wird bis 2030 voraussichtlich auf 39,28 Milliarden USD ansteigen, was einer CAGR von 5,76 % entspricht. Diese Dynamik resultiert aus einer stabilen Influenza-Nachfrage, dem kommerziellen Markteintritt von Impfstoffen gegen das Respiratorische Synzytialvirus (RSV) sowie der zunehmenden Verbreitung von mRNA-Plattformen der nächsten Generation. RSV-Impfstoffe verändern die Wachstumserwartungen, da die Erstjahresaufnahme unter US-amerikanischen Senioren die Prognosen übertraf und Mutterschutzprogramme nach der Präqualifizierung durch die Weltgesundheitsorganisation (WHO) weltweite Unterstützung erhielten. Kontinuierliche Influenza-Impfkampagnen behalten ihre Vorrangstellung, doch Hersteller verlagern Kapital zunehmend in Richtung kombinierter Grippe-COVID-Kandidaten, die eine Vereinfachung des Impfplans und eine bessere Auffrischungsimpfungs-Compliance versprechen. Der rasche Ausbau flexibler mRNA-Kapazitäten im Vereinigten Königreich, in Australien und Kanada positioniert die Plattform für künftige Stamm-Aktualisierungszyklen, während intranasale Verabreichungstechnologien einen neuen Kanal für selbst verabreichte Produkte und Vorteile der Schleimhautimmunität erschließen. Regionale Asymmetrien bestehen weiterhin: Nordamerika verzeichnete 2024 den höchsten Umsatzanteil, doch der asiatisch-pazifische Raum verzeichnet die schnellste Wachstumsrate, unterstützt durch beschleunigte Zulassungen in China und Australien sowie umfangreiche Ausschreibungen des öffentlichen Sektors.

Wesentliche Erkenntnisse des Berichts

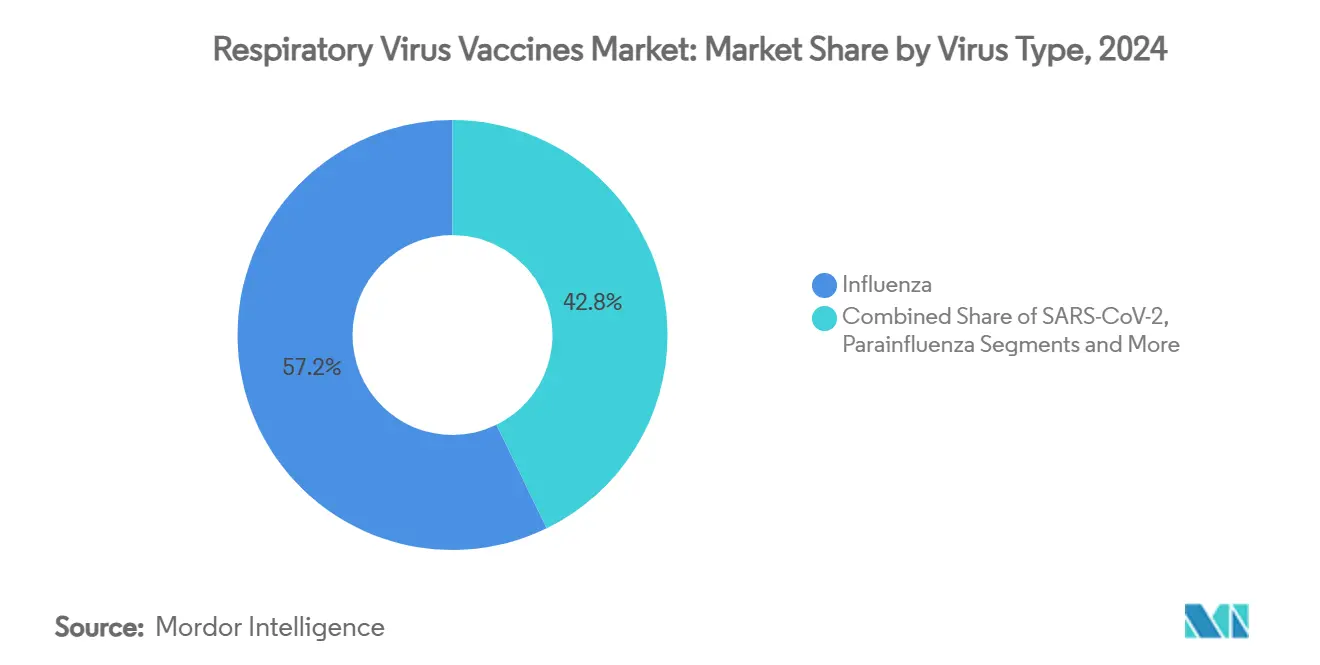

- Nach Virustyp führten Influenza-Impfstoffe mit einem Marktanteil von 57,23 % am Markt für Atemwegsvirus-Impfstoffe im Jahr 2024; RSV-Impfstoffe werden voraussichtlich bis 2030 mit einer CAGR von 9,24 % wachsen.

- Nach Technologieplattform hielten ei-basiert inaktivierte Produkte im Jahr 2024 einen Anteil von 49,73 % an der Marktgröße für Atemwegsvirus-Impfstoffe, während mRNA-Plattformen bis 2030 voraussichtlich mit einer CAGR von 8,34 % wachsen werden.

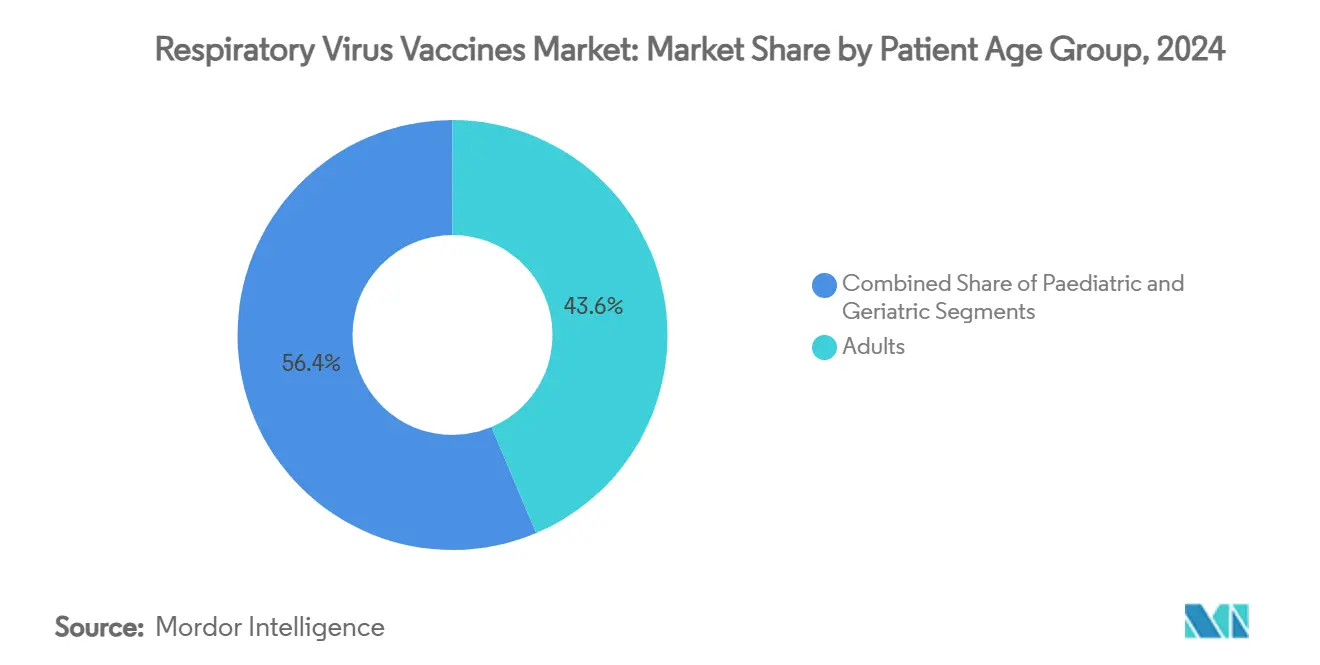

- Nach Patientenaltersgruppe entfielen auf Erwachsene im Jahr 2024 43,64 % des Marktanteils an der Marktgröße für Atemwegsvirus-Impfstoffe, während die geriatrische Kohorte bis 2030 mit einer CAGR von 7,28 % wächst.

- Nach Verabreichungsweg dominierten intramuskuläre Produkte mit 86,13 % des Umsatzes im Jahr 2024, während intranasale Impfstoffe mit einer CAGR von 9,52 % bis 2030 vorauseilen.

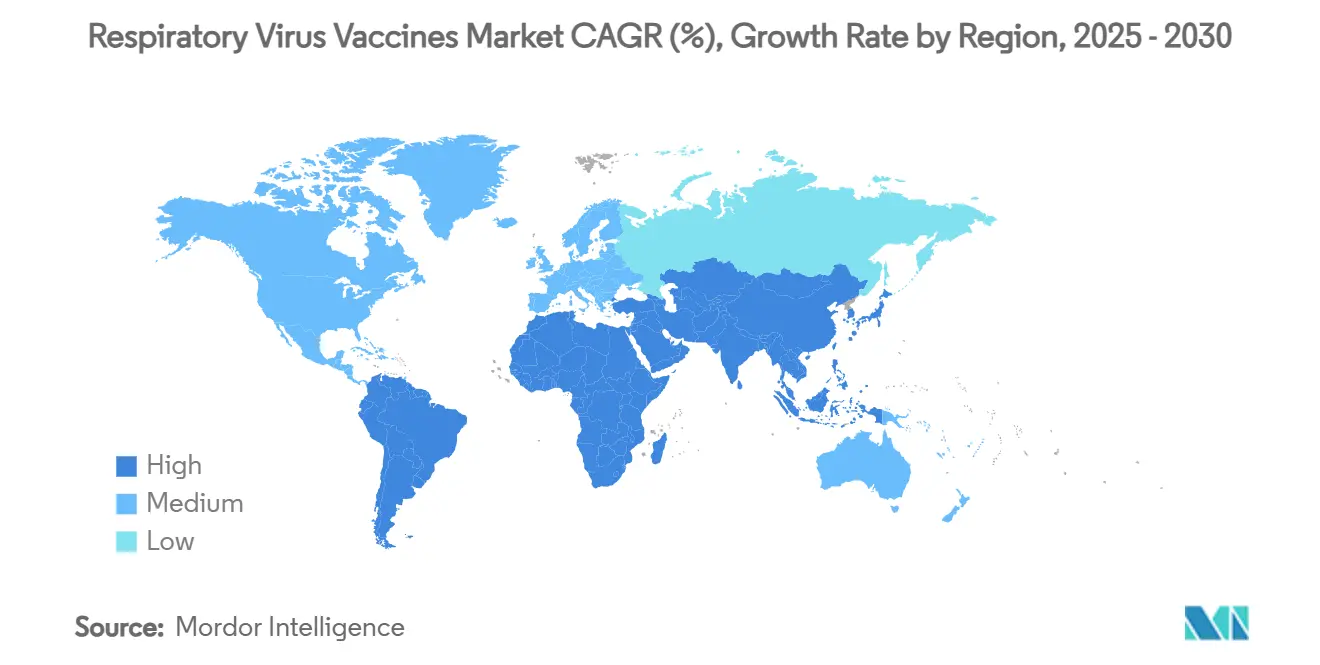

- Nach Geografie entfielen auf Nordamerika 36,28 % des Umsatzes im Jahr 2024; der asiatisch-pazifische Raum weist mit 7,36 % bis 2030 die höchste prognostizierte CAGR auf.

Globale Trends und Erkenntnisse zum Markt für Atemwegsvirus-Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kontinuierliche Influenza-Impfprogramme und Beschaffung durch den öffentlichen Sektor | +1.2% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kommerzieller Start von RSV-Impfstoffen für Senioren und Mutterschutzimpfungen | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Endemische COVID-19-Auffrischungsimpfungen und bevorstehende kombinierte Atemwegsimpfstoffe | +0.6% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau von mRNA und anderen Impfstoffplattformen der nächsten Generation | +0.5% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Aufkommen selbst verabreichter intranasaler Impfstoffe | +0.4% | Global, Zulassungszeitpläne variieren | Langfristig (≥ 4 Jahre) |

| Gegensaisonale Bevorratung in Märkten der südlichen Hemisphäre | +0.3% | Schwerpunkt Australien und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kontinuierliche Influenza-Impfprogramme und Beschaffung durch den öffentlichen Sektor

Die jährliche Influenza-Impfung bildet die Basiseinnahmen, die langfristige Fertigungsinvestitionen finanzieren.[1]Centers for Disease Control and Prevention, "Impfquoten gegen Influenza, COVID-19 und Respiratorisches Synzytialvirus bei Erwachsenen – Vereinigte Staaten, Herbst 2024," CDC.gov Die Impfquote bei US-amerikanischen Erwachsenen stieg von 32,6 % im Jahr 2023 auf 34,7 % im Jahr 2024 und verdeutlicht das noch unausgeschöpfte Potenzial in reifen Volkswirtschaften. Vorausbestellungen des öffentlichen Sektors sichern das Volumen und ermöglichen es Unternehmen, Kapital in schnellere zellbasierte und mRNA-Prozesse umzuleiten. Staatliche Bevorratung in Australien und Chile glättet die Auslastung über gegensaisonale Nachfragefenster und reduziert Leerkapazitätskosten. Zellbasierte Formulierungen weisen eine um 12–14 % höhere Wirksamkeit als ei-basierte Pendants auf, was trotz höherer Stückkosten zu Premiumverträgen ermutigt.

Kommerzieller Start von RSV-Impfstoffen für Senioren und Mutterschutzimpfungen

Drei Zulassungen im Jahr 2024 erschlossen eine hochwertige Kategorie, obwohl US-Leitlinien die routinemäßige Anwendung auf Erwachsene ab 75 Jahren oder auf 60- bis 74-Jährige mit erhöhtem Risiko einschränkten, was Volumenunsicherheiten hinzufügte. GSKs Arexvy erzielte eine Wirksamkeit von über 94 % und generierte 2023 einen Umsatz von 1,2 Milliarden GBP und sicherte sich damit den Erstmover-Vorteil. Der Mutterschutz erreichte bis Anfang 2025 66 % der US-amerikanischen Säuglinge, doch nur 32,6 % der anspruchsberechtigten Schwangeren nahmen die Impfung an, was auf Aufklärungsdefizite hinweist. Die WHO-Präqualifizierung im März 2025 eröffnet die GAVI-Beschaffung und ermöglicht einen beschleunigten Markteintritt in einkommensschwachen Regionen. Hersteller erwarten Klarheit über Wiederholungsdosen und multivalente RSV-Grippe-Formulierungen, um stabile Lebenszykluseinnahmen zu sichern.

Endemische COVID-19-Auffrischungsimpfungen und bevorstehende kombinierte Atemwegsimpfstoffe

Das endemische COVID-19 hat eine wiederkehrende Auffrischungsimpfungs-Basislinie etabliert, wobei 17,9 % der US-amerikanischen Erwachsenen die Formulierung 2024–25 erhielten. Modernas Phase-3-Grippe-COVID-Kandidat erzielte überlegene Immunantworten im Vergleich zu getrennten Injektionen und prognostizierte einen Anstieg der COVID-19-Auffrischungsimpfungsrate um 56 % bei älteren Erwachsenen. Sanofi und Novavax erhielten im Dezember 2024 die FDA-Fast-Track-Bezeichnung für zwei hochdosierte Grippe-COVID-Kombinationen für Erwachsene ab 50 Jahren, was auf regulatorische Begeisterung hindeutet.[2]Sanofi Medienbüro, "Zwei Kombinationsimpfstoffkandidaten erhalten Fast-Track-Bezeichnung in den USA," Sanofi.com Japanische Sicherheitsdaten, die die gleichzeitige duale Verabreichung am selben Tag unterstützen, setzen einen globalen Präzedenzfall für eine breitere Terminplanungsintegration. Kombinationsimpfstoffe versprechen weniger Klinikbesuche, geringere Kostenträgerausgaben und eine verbesserte Therapietreue.

Rascher Ausbau von mRNA und anderen Impfstoffplattformen der nächsten Generation

Moderna eröffnete 2025 drei mRNA-Werke im Vereinigten Königreich, in Australien und Kanada, was die Vorlaufzeiten verkürzte und die Kapazitäten für Bedarfsspitzen erhöhte. mRNA-Produkte bieten schnelle Stamm-Wechsel-Agilität und Kühlschrankstabilität, die die Belastung durch ultrakalte Kühlketten mindern. Die Zulassung von mRESVIA in Australien validierte die Modalität über COVID-19 hinaus und stärkte das Vertrauen von Regulierungsbehörden und Kostenträgern. Zellbasierte Linien verzeichnen bedeutende Wirksamkeitsgewinne, sind jedoch noch angebotsseitig eingeschränkt, während virale Vektoren, DNA und neuartige Adjuvanzien das Risiko über Pipelines hinweg diversifizieren. Patentanmeldungen für präfusionsstabilisierte Antigene und lyophilisierte mRNA unterstreichen die Intensität der Plattforminnovation.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenbelastung durch Kühlketten und ultrakalte Logistik | -0.7% | Global, am höchsten in Ländern mit niedrigem und mittlerem Einkommen | Mittelfristig (2–4 Jahre) |

| Antigendrift, der häufige Influenza-Neuformulierungen erzwingt | -0.5% | Global, saisonale Variabilität | Kurzfristig (≤ 2 Jahre) |

| Auffrischungsimpfungsmüdigkeit und Impfstoffdesinformation in Hocheinkommensländern | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lückenhafte Überwachungsdaten für Nicht-Influenza-Viren in einkommensschwachen Ländern | -0.3% | Schwerpunkt Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostenbelastung durch Kühlketten und ultrakalte Logistik

Vertriebskosten bleiben eine bindende Einschränkung, insbesondere dort, wo die Kühlkette auf der letzten Meile unzuverlässig ist. Gefriergeschützte Kühlboxen reduzierten den Impfstoffverlust in nepalesischen Feldstudien um 40 %.[3]Priya Sharma, "Gefriergeschützte Kühlboxen reduzieren Impfstoffverluste in nepalesischer Feldstudie," Nature.com Verbesserungen der mRNA-Stabilität erleichtern, beseitigen jedoch nicht die Anforderung an eine mehrstufige Überwachung. Software zur Routenoptimierung mittels künstlicher Intelligenz prognostiziert Geräteausfälle, doch die Anfangsinvestitionen sind für viele Geldgeber unerschwinglich. UAV-basierte temperaturkontrollierte Lieferungen erschließen den Zugang in Hochlagen, doch die Skalierung steckt noch in den Kinderschuhen. Fortschritte in Richtung thermostabiler lyophilisierter Plattformen könnten dieses Hemmnis langfristig neutralisieren.

Antigendrift, der häufige Influenza-Neuformulierungen erzwingt

Die rasche Virusevolution zwingt zu halbjährlichen WHO-Stammselektion und bindet Hersteller an sechsmonatige Produktionszyklen, die die Reaktionsfähigkeit einschränken. Durch Drift verursachte Fehlanpassungen verringern die Impfstoffwirksamkeit und untergraben das öffentliche Vertrauen. Die Agilität von mRNA bietet kürzere Vorlaufzeiten, doch regulatorische Überprüfungsfenster verursachen weiterhin Verzögerungen. Zusätzliche Neuformulierungschargen erhöhen die Lagerkosten und riskieren Engpässe, wenn die Ausbeute sinkt. Breit neutralisierende Antigene der nächsten Generation befinden sich in der frühen Entwicklung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Virustyp: RSV-Beschleunigung verändert den etablierten Mix

Influenza-Impfstoffe erfassten 2024 einen Marktanteil von 57,23 % am Markt für Atemwegsvirus-Impfstoffe und spiegeln die Tiefe langjähriger saisonaler Programme wider. RSV-Markteinführungen verändern die Landschaft, da die Marktgröße für Atemwegsvirus-Impfstoffe für diesen Erreger bis 2030 voraussichtlich eine CAGR von 9,24 % verzeichnen wird – die höchste innerhalb der Kategorie. SARS-CoV-2-Auffrischungsimpfungen haben nach dem Pandemiegipfel eine stabile Nische besetzt und sichern einen wiederkehrenden, aber kleineren jährlichen Umsatzstrom. Das Humane Metapneumovirus machte 2025 6,2 % der positiven Atemwegstests aus, verfügt jedoch noch über keinen zugelassenen Impfstoff, was einen erheblichen weißen Fleck hinterlässt. Parainfluenza und Adenovirus bleiben trotz ihrer dokumentierten Krankheitslast unterversorgt.

Die Dominanz der Influenza bleibt bestehen, da globale Beschaffungszyklen das Volumen sichern und die Fertigungsinstandhaltung finanzieren, doch der Antigendrift erzwingt kostspielige jährliche Neuformulierungen. Die RSV-Nachfrage weitet sich durch Empfehlungen für Mütter und Senioren aus, die das Potenzial für mehrere Lebenszeitdosen erhöhen. COVID-19-Stamm-Aktualisierungen werden wahrscheinlich in Kombinationsregimen gebündelt, die Grippe und RSV zusammenfassen, was Klinikbesuche reduziert und den Komfort erhöht. Entwickler beobachten hMPV-Ausbrüche, um beschleunigte Studien zu rechtfertigen, und frühe virusähnliche Partikelkandidaten könnten bis 2027 in klinische Phasen übergehen. Die Pipeline-Diversifizierung über Erreger hinweg positioniert Hersteller, um das Risiko gegenüber sich verändernder Epidemiologie abzusichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologieplattform: mRNA-Dynamik fordert die Dominanz ei-basierter Produkte heraus

Ei-basiert inaktivierte Produkte hielten 2024 einen Umsatzanteil von 49,73 % und behielten damit das Altverfahren an der Spitze des Marktes für Atemwegsvirus-Impfstoffe. Die Marktgröße für Atemwegsvirus-Impfstoffe im Zusammenhang mit mRNA wird voraussichtlich mit einer CAGR von 8,34 % steigen, da neue Werke im Vereinigten Königreich, in Australien und Kanada 2025 in Betrieb gehen. Zellbasierte Alternativen liefern eine um 12–14 % höhere Wirksamkeit als ei-basierte Chargen, obwohl Bioreaktorkosten eine schnelle Skalierung verlangsamen. Rekombinante Protein-Untereinheitsimpfstoffe wie Arexvy validieren den kommerziellen Erfolg außerhalb der Influenza. Lebend-attenuierte intranasale Formulierungen behalten eine Nischenattraktivität bei pädiatrischen und nadelscheuen Kohorten.

Ei-Adaptationsmutationen, die die Wirksamkeit manchmal abschwächen, veranlassen Kostenträger, sich höherpreisigen Optionen der nächsten Generation zuzuwenden. Die Stamm-Wechsel-Agilität von mRNA und die Kühlschrankstabilität bieten einen glaubwürdigen Weg, um ei-basierte Kapazitäten im Prognosezeitraum zu verdrängen. Zellbasierte Linien werden sich ausweiten, da Auftragsfertigungsunternehmen stillgelegte Pandemiewerke umrüsten und so die Stückkosten senken. Virale Vektor- und DNA-Plattformen bieten Thermostabilitätsvorteile, die Kühlketteneinschränkungen in Schwellenländern erleichtern könnten. Ein breiterer Technologiemix mindert letztlich das Versorgungsrisiko und erhält einen gesunden Wettbewerb innerhalb der Atemwegsvirus-Impfstoffbranche.

Nach Patientenaltersgruppe: Senioren treiben die künftige Nachfrage an

Erwachsene im Alter von 18–64 Jahren machten 2024 einen Marktanteil von 43,64 % am Markt für Atemwegsvirus-Impfstoffe aus, unterstützt durch betriebliche Grippepflichten und eine breite COVID-19-Auffrischungsimpfungsberechtigung. Die geriatrische Kohorte ist auf dem Weg zu einer CAGR von 7,28 %, der schnellsten unter den Altersgruppen, da RSV-Leitlinien nun Erwachsene ab 75 Jahren und 60- bis 74-Jährige mit Risikofaktoren abdecken. Pädiatrische Programme bleiben zuverlässig dank schulischer Impfvorschriften und steigender mütterlicher RSV-Abdeckung, die bis Anfang 2025 66 % der US-amerikanischen Säuglinge schützte. Die demografische Alterung weltweit erweitert den adressierbaren Pool für hochdosierte und adjuvantierte Formulierungen.

Senioren profitieren überproportional von Kombinationsplänen, die Klinikbesuche und Zuzahlungshürden reduzieren. Arbeitgeber fördern die Compliance bei Erwachsenen durch betriebliche Kampagnen, die Grippe- und COVID-19-Auffrischungsimpfungen in einer einzigen Sitzung bündeln. Die pädiatrische Akzeptanz könnte sprunghaft ansteigen, sobald intranasale nadelfreie RSV-Optionen auf den Markt kommen und die Therapietreue bei ängstlichen Kleinkindern verbessern. Mutterschutzimpfungen werden sich ausweiten, da die WHO-Präqualifizierung Geberfinanzierungen in einkommensschwachen Ländern erschließt. Insgesamt stärken differenzierte altersspezifische Produkte die Portfolio-Resilienz in der Atemwegsvirus-Impfstoffbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Nasale Verabreichung gewinnt an Bedeutung

Intramuskuläre Injektionen dominierten mit 86,13 % des Umsatzes im Jahr 2024 und spiegeln etablierte klinische Arbeitsabläufe im Markt für Atemwegsvirus-Impfstoffe wider. Intranasale Kandidaten werden bis 2030 voraussichtlich mit einer CAGR von 9,52 % wachsen, da Selbstverabreichung und Vorteile der mukosalen IgA-Immunität bei Verbrauchern Anklang finden. Die subkutane Verabreichung behält einen bescheidenen Anteil für ausgewählte allergiesensible Bevölkerungsgruppen, während orale Ansätze durch den Abbau durch Magensäure eingeschränkt bleiben.

Die Marktgröße für Atemwegsvirus-Impfstoffe im Bereich intranasaler Formate dürfte sich ausweiten, sobald weitere Zulassungen dem Präzedenzfall von Indiens iNCOVACC folgen. Die Selbstdosierung reduziert Personalkosten in Spitzensaisons und kann die Gesamtabdeckung bei nadelscheuen Personen erhöhen. Mikronadelflaster in der Entwicklung könnten einen hybriden Weg bieten, der dermale Verabreichung mit Raumtemperaturstabilität verbindet. Thermostabile nasale Gele würden die Kühlkettenausgaben in abgelegenen Regionen weiter reduzieren. Da sich die Verabreichungsoptionen diversifizieren, können Hersteller Angebote nach Umgebung, Alter und Komfort segmentieren und so den Wert im Markt für Atemwegsvirus-Impfstoffe steigern.

Geografische Analyse

Nordamerika hielt 2024 einen Umsatzanteil von 36,28 %, gestützt durch frühe RSV-Markteinführungen, robuste Beschaffungsbudgets und eine hohe Krankenversicherungsabdeckung. Die Grippe-Impfquote bei US-amerikanischen Erwachsenen erreichte 34,7 %, während die COVID-19-Auffrischungsimpfungsrate 17,9 % betrug, was erheblichen Spielraum für Expansion lässt. FDA-Fast-Track-Bezeichnungen für Kombinationsimpfstoffe signalisieren ein regulatorisches Umfeld, das Innovationen begünstigt. Kanadas neue mRNA-Anlage stärkt die inländische Versorgungsresilienz. Mexiko bietet einen Kosteneffizienzfall für mütterliche RSV-Programme, die jährlich 15.768 Krankenhauseinweisungen verhindern könnten.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 7,36 % verzeichnen – die höchste weltweit. China genehmigte Nirsevimab Ende 2023 und rationalisiert Kennzeichnungsüberprüfungen, um den Marktzugang zu beschleunigen. Australien genehmigte mRESVIA im März 2025 und legitimierte damit mRNA-RSV-Lösungen weiter. Indiens BioE3-Politik fördert die inländische Produktion, während intranasale Forschung und Entwicklung die lokale Innovationskapazität verdeutlicht. Japans Präzedenzfall der gleichzeitigen COVID-Grippe-Verabreichung wird sich wahrscheinlich in der gesamten Region verbreiten und die Akzeptanz multivalenter Impfpläne fördern.

Europa verzeichnet ein erhebliches Volumen durch ausgereifte Erstattungssysteme, doch heterogene nationale Politiken erhöhen die Komplexität des Markteintritts. Die Europäische Arzneimittel-Agentur empfahl die Ausweitung von Arexvy auf Erwachsene im Alter von 50–59 Jahren mit Risikofaktoren und vergrößerte damit die adressierbare Bevölkerung. Mittel- und Osteuropa hinkt bei den Auffrischungsimpfungsraten für Erwachsene hinterher und bietet Potenzial für Aufklärungskampagnen. Der Nahe Osten und Afrika weisen einen großen ungedeckten Bedarf auf, wo die WHO-Präqualifizierung Geberfinanzierungen für mütterliche RSV-Impfstoffe erschließen kann. Südamerika profitiert von lokalen Abfüll- und Verpackungskapazitäten und erprobt subventionierte Preismodelle, um die Akzeptanz in einkommensschwachen Gruppen zu steigern.

Wettbewerbslandschaft

Der Markt für Atemwegsvirus-Impfstoffe weist eine moderate Konzentration auf. Fünf führende Unternehmen erfassen einen erheblichen Anteil durch tiefe Pipelines und globale Fertigungskapazitäten, doch der Eintritt agiler Biotechnologie-Innovatoren dämpft monopolistische Tendenzen. Sanofis Übernahme von Vicebio für 1,6 Milliarden USD im Juli 2025 erweiterte seine multivalente Pipeline und demonstrierte eine strategische Neuausrichtung hin zu Plattformen der nächsten Generation. Die gleichzeitige Partnerschaft zwischen Sanofi und Novavax im Wert von 500 Millionen USD zielt darauf ab, Grippe-COVID-Kombinationen zu vermarkten und veranschaulicht plattformübergreifende Synergien.

GSK führt das RSV-Feld an: Arexvy verzeichnete 2023 einen Umsatz von 1,2 Milliarden GBP und erfasste in der Markteinführungssaison etwa zwei Drittel der US-amerikanischen Einzelhandelsdosen, was den Erstmover-Burggrabenvorteile stärkte. Moderna hat COVID-19-Gewinne in eine Atemwegsdiversifizierung umgewandelt und treibt mRNA-RSV-, Grippe- und Kombinationsregimen voran, während Fertigungszentren auf drei Kontinenten errichtet werden. Novavax nutzt sein Protein-Nanopartikel-Know-how, um seinen Kombinationskandidaten, der sich derzeit in Phase 3 befindet, zu differenzieren.

Weiße Flecken bestehen bei hMPV und Parainfluenza, wo keine zugelassenen Impfstoffe existieren, was Risikokapital in Richtung virusähnlicher Partikel und KI-gesteuertes Antigendesign zieht. Verabreichungsinnovationen bleiben ein Wettbewerbsfeld: Unternehmen konkurrieren bei intranasalen Geräten, Mikronadelflastern und thermostabilen Formulierungen, die Vertriebskosteneinsparungen versprechen. Die Patentaktivität konzentriert sich auf präfusionsstabilisierte Antigene und lyophilisierte mRNA, was auf ein Wettrüsten um Plattformverteidigungsfähigkeit hindeutet.

Marktführer der Atemwegsvirus-Impfstoffbranche

GlaxoSmithKline plc

Sanofi SA

CSL Seqirus

Pfizer Inc.

Moderna, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Sanofi schloss die Übernahme von Vicebio für 1,6 Milliarden USD ab und fügte seiner Pipeline multivalente Atemwegskandidaten hinzu.

- März 2025: Die WHO präqualifizierte den ersten mütterlichen RSV-Impfstoff, ABRYSVO, und ermöglichte damit die GAVI-Beschaffung für einkommensschwache Märkte.

- März 2025: Australien genehmigte Modernas mRESVIA für Erwachsene ab 60 Jahren – die erste mRNA-RSV-Zulassung außerhalb der Vereinigten Staaten.

Berichtsumfang des globalen Marktes für Atemwegsvirus-Impfstoffe

| Influenza |

| Respiratorisches Synzytialvirus (RSV) |

| SARS-CoV-2 |

| Parainfluenza |

| Humanes Metapneumovirus |

| Adenovirus und weitere |

| Ei-basiert inaktiviert |

| Zellbasiert inaktiviert |

| Lebend-attenuiert |

| Rekombinante Protein-Untereinheit |

| mRNA |

| Viraler Vektor |

| DNA und andere neuartige Plattformen |

| Pädiatrisch (0–17 Jahre) |

| Erwachsene (18–64 Jahre) |

| Geriatrisch (≥ 65 Jahre) |

| Intramuskulär |

| Subkutan |

| Intranasal (mukosal) |

| Oral |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Virustyp | Influenza | |

| Respiratorisches Synzytialvirus (RSV) | ||

| SARS-CoV-2 | ||

| Parainfluenza | ||

| Humanes Metapneumovirus | ||

| Adenovirus und weitere | ||

| Nach Technologieplattform | Ei-basiert inaktiviert | |

| Zellbasiert inaktiviert | ||

| Lebend-attenuiert | ||

| Rekombinante Protein-Untereinheit | ||

| mRNA | ||

| Viraler Vektor | ||

| DNA und andere neuartige Plattformen | ||

| Nach Patientenaltersgruppe | Pädiatrisch (0–17 Jahre) | |

| Erwachsene (18–64 Jahre) | ||

| Geriatrisch (≥ 65 Jahre) | ||

| Nach Verabreichungsweg | Intramuskulär | |

| Subkutan | ||

| Intranasal (mukosal) | ||

| Oral | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell steigt die Nachfrage nach kombinierten Grippe-COVID-Auffrischungsimpfstoffen?

Phase-3-Daten deuten darauf hin, dass der Kandidat die COVID-19-Auffrischungsimpfungsrate bei Erwachsenen ab 50 Jahren um 56 % steigern und einen Beitrag von 0,6 % zur prognostizierten CAGR leisten könnte.

Welche Viruskategorie wächst am schnellsten?

RSV-Impfstoffe verzeichnen bis 2030 eine CAGR von 9,24 % – die höchste aller Erregersegmente – aufgrund neuer Indikationen für Senioren und Mütter.

Warum gewinnen intranasale Impfstoffe an Bedeutung?

Sie induzieren mukosale Immunität, ermöglichen die Selbstverabreichung und werden voraussichtlich mit einer CAGR von 9,52 % wachsen, was traditionelle Injektionen übertrifft.

Was hält ei-basierte Impfstoffe trotz neuerer Plattformen dominant?

Bestehende Infrastruktur, geringere regulatorische Komplexität und ein Umsatzanteil von 49,73 % im Jahr 2024 erhalten die Plattform aufrecht, auch wenn mRNA an Boden gewinnt.

Wo findet das schnellste regionale Wachstum statt?

Der asiatisch-pazifische Raum verzeichnet mit 7,36 % bis 2030 die höchste regionale CAGR, unterstützt durch schnelle Zulassungen in China und Australien sowie eine wachsende Mittelschichtnachfrage.

Was schränkt die Impfstoffakzeptanz in Hocheinkommensländern ein?

Auffrischungsimpfungsmüdigkeit und Desinformation dämpfen die Abdeckung; die COVID-19-Auffrischungsimpfungsrate in Pflegeheimen lag trotz breitem Zugang bei 30 % und reduziert das Gesamtvolumenpotenzial.

Seite zuletzt aktualisiert am: