Marktgröße und Marktanteil für Wohngeneratoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

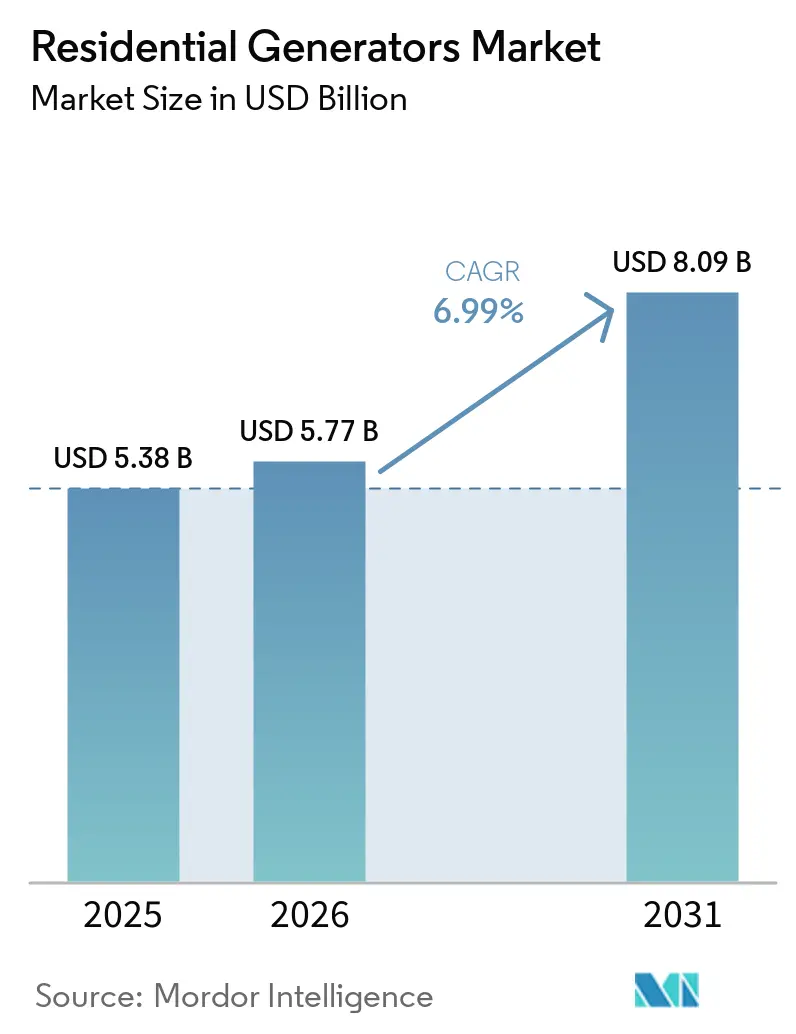

| Marktgröße (2026) | 5.77 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.99% CAGR |

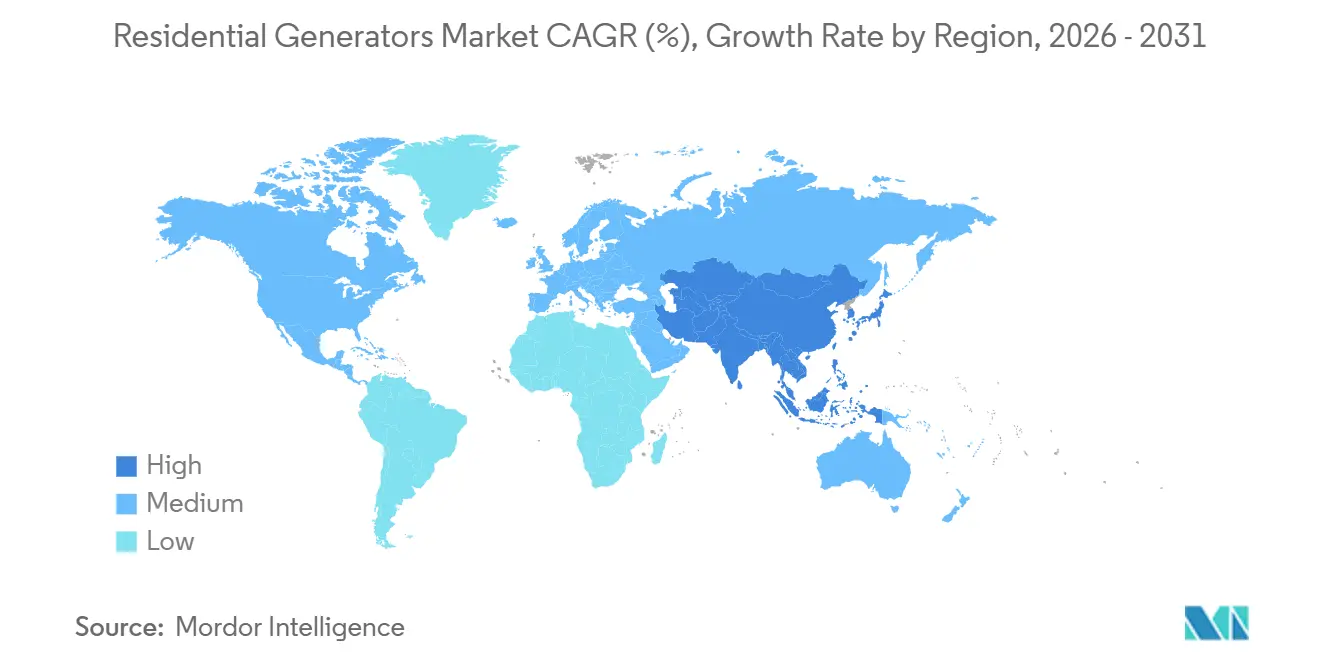

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

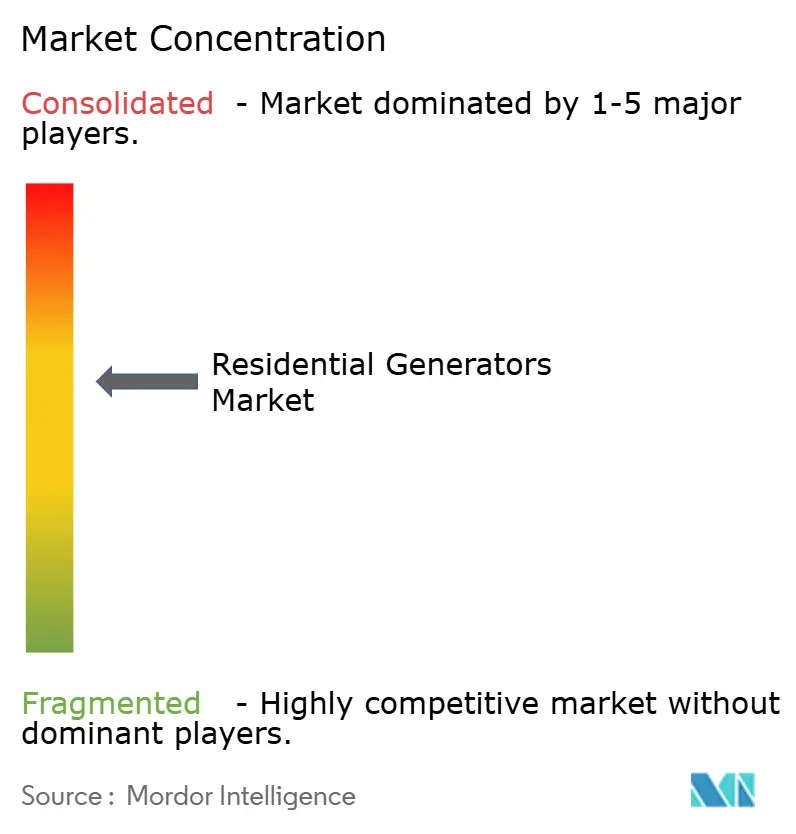

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wohngeneratoren von Mordor Intelligence

Die Marktgröße für Wohngeneratoren wurde im Jahr 2025 auf 5,38 Milliarden USD geschätzt und soll von 5,77 Milliarden USD im Jahr 2026 auf 8,09 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,99 % während des Prognosezeitraums (2026–2031). Anhaltende Defizite bei der Netzversorgungszuverlässigkeit, ein starker Anstieg extremer Wetterereignisse sowie die Elektrifizierung von Hausheizung und Mobilität wandeln Notstromversorgung von einem Komfortartikel in ein unverzichtbares Haushaltsgut um. Nordamerikanische Hausbesitzer erhalten Versicherungsprämienreduzierungen von 3–7 %, wenn eine zertifizierte Standby-Anlage installiert wird, was höherwertige Käufe fördert. Gleichzeitig überschreiten 70 % der großen US-amerikanischen Leistungstransformatoren bereits eine Betriebsdauer von 25 Jahren, was die Wiederherstellungszeiten nach Störungen verlängert und dem Markt für Wohngeneratoren einen strukturellen statt zyklischen Rückenwind verleiht. Hybrid-Solar-Speicher-Generator-Pakete skalieren schnell, da staatliche Anreize den Amortisationszeitraum für Batteriekapazität verkürzen, während automatisch startende Erdgasanlagen der Standard für die vollständige Hausversorgung in an Pipelines angeschlossenen Vororten bleiben. Die Wettbewerbsdynamik verändert sich, da Batteriespezialisten und Wechselrichterinnovatoren in den Markt eintreten und wachstumsstarke Nischen fragmentieren, obwohl konventionelle Motortechnologie nach wie vor das Stückvolumen dominiert.

Wichtigste Erkenntnisse des Berichts

- Nach Kraftstofftyp führte Erdgas mit einem Anteil von 34,8 % am Markt für Wohngebäude-Generatoren im Jahr 2025; Solar-Batterie-Hybride verzeichnen bis 2031 eine CAGR von 11,0 %.

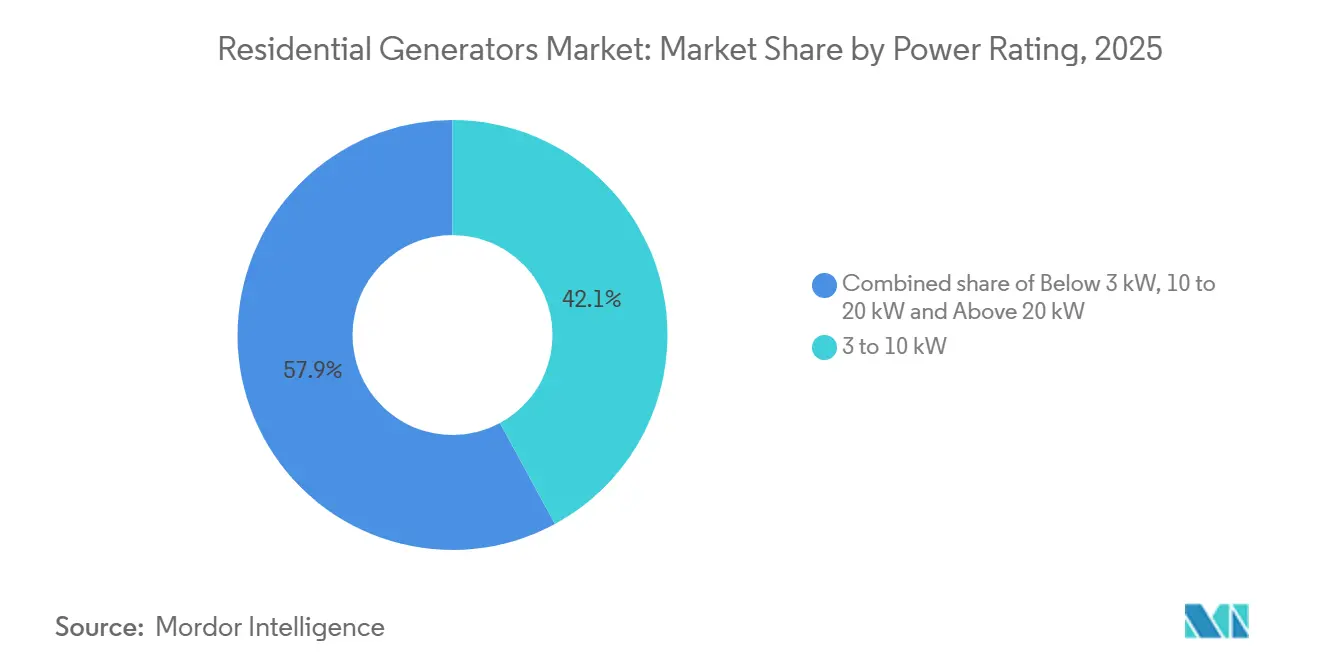

- Nach Leistungsklasse entfiel auf das 3-10-kW-Segment ein Anteil von 42,1 % an der Marktgröße für Wohngebäude-Generatoren im Jahr 2025, und das 10-20-kW-Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,7 % wachsen.

- Nach Phase führte die Einphasentechnik mit einem Anteil von 88,2 % am Markt für Wohngebäude-Generatoren im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,1 % wachsen.

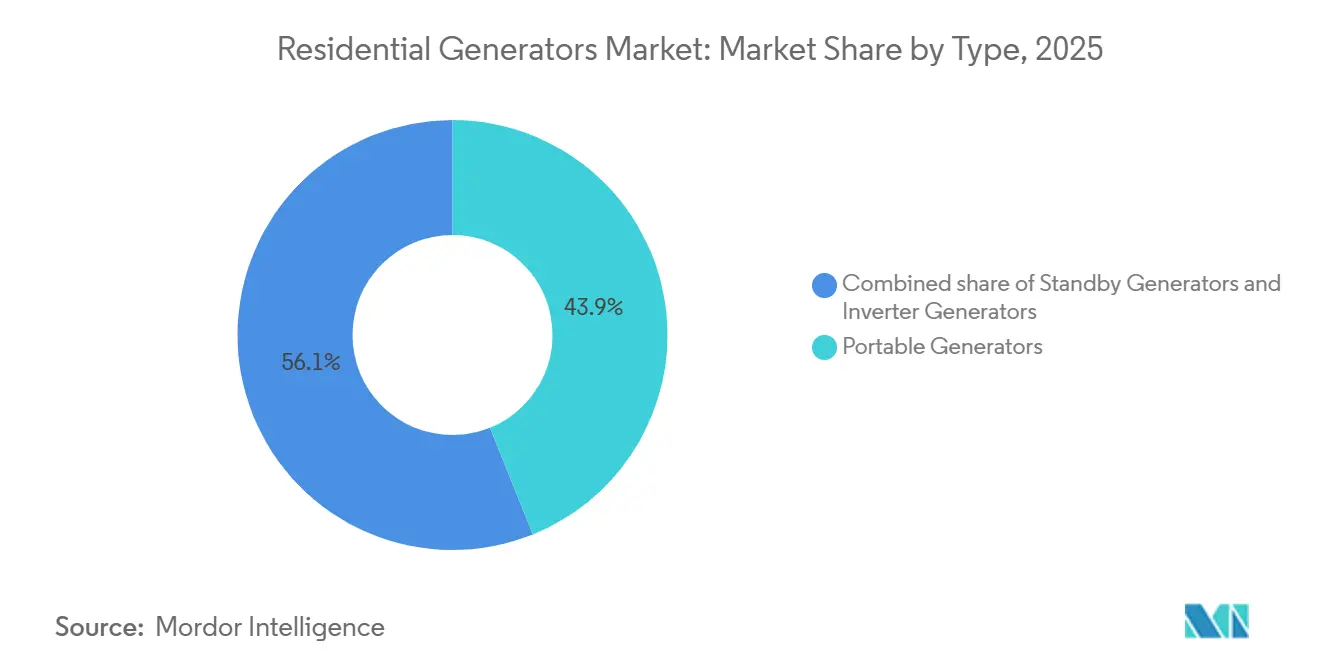

- Nach Typ erzielten tragbare Geräte im Jahr 2025 einen Umsatzanteil von 43,9 %, während Standby-Systeme bis 2031 voraussichtlich mit einer CAGR von 8,2 % wachsen werden.

- Nach Technologie hielten konventionelle Motoren im Jahr 2025 einen Marktanteil von 64,3 % am Markt für Wohngebäude-Generatoren, und Hybridarchitekturen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,8 % zunehmen.

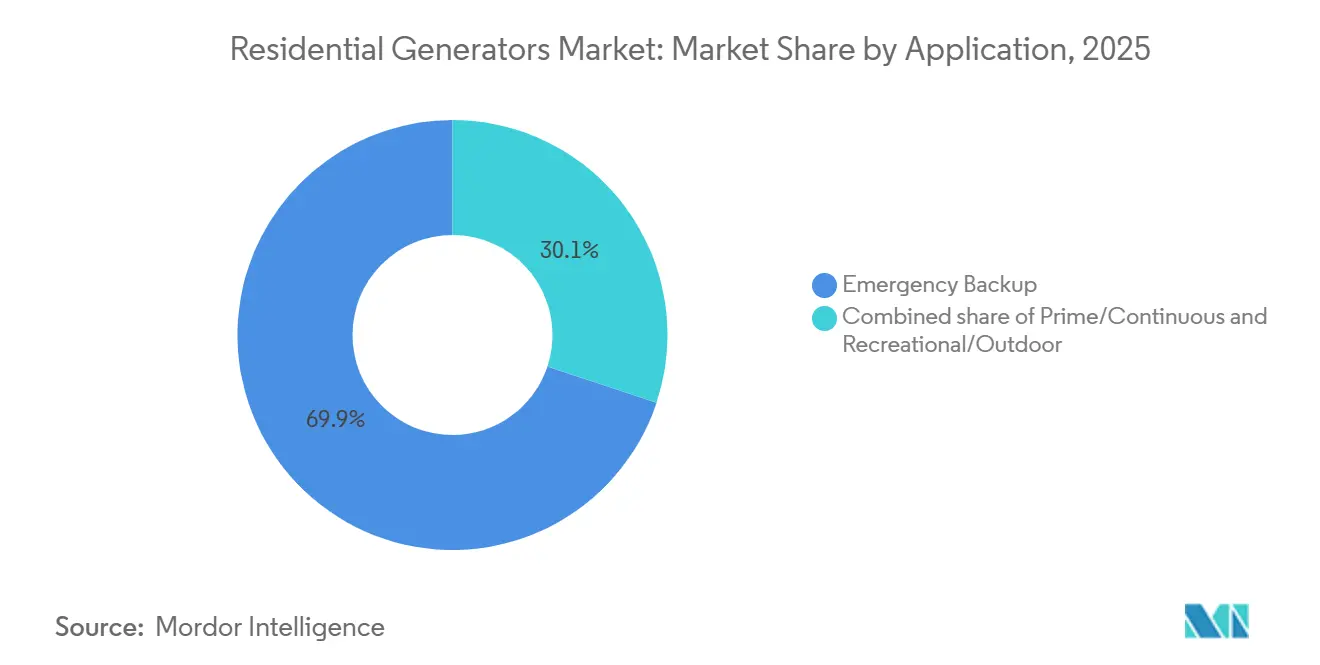

- Nach Anwendung entfielen auf Notstrominstallationen im Jahr 2025 69,9 % der Marktgröße für Wohngebäude-Generatoren, und bis 2031 wird ein Wachstum mit einer CAGR von 7,2 % erwartet.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,0 %, während der asiatisch-pazifische Raum mit einer CAGR von 8,5 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Wohngeneratoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit extremwetterbedingter Stromausfälle | + 1.8% | Global, mit Schwerpunkt in Nordamerika, Europa und den Küstenregionen des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Alternde Übertragungs- und Verteilungsinfrastruktur | + 1.5% | Nordamerika, Europa (insbesondere Deutschland, Vereinigtes Königreich, Frankreich), Teile des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Ausbau der Wohngebäude-Erdgasnetze | + 0.9% | Nordamerika (USA, Kanada), ausgewählte europäische Märkte (Deutschland, Italien), aufstrebende städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunahme des ortsunabhängigen Arbeitens und kritischer Heimelektronik | + 0.7% | Global, mit höchster Intensität in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Solar-Speicher-Generator-Resilienzpakete | + 1.3% | Nordamerika (Kalifornien, Texas), Europa (Deutschland, Italien, Spanien), Australien, Japan | Mittelfristig (2–4 Jahre) |

| Bedenken von Hausbesitzern hinsichtlich Netz-Cybersicherheitsverletzungen | + 0.4% | Nordamerika, Europa, entwickelte Asien-Pazifik-Märkte (Japan, Südkorea, Australien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit extremwetterbedingter Stromausfälle

Schwere Stürme verursachten zwischen 2000 und 2023 80,1 % der Stromunterbrechungen in den USA, und ein durchschnittliches Großereignis dauerte im Jahr 2022 229 Minuten – doppelt so lang wie die Wiederherstellungszeiten, die ein Jahrzehnt zuvor üblich waren [1] Internationale Energieagentur, "Strombericht 2026," iea.org. Ähnliche Muster zeigten sich weltweit im Jahr 2025, als der landesweite Stromausfall in Chile und der hitzewellenbedingte Blackout im Irak verdeutlichten, wie zusammengesetzte Klimastressoren Netze zum Zusammenbruch bringen, die bereits nahe ihrer Kapazitätsgrenze betrieben werden. Studien auf Kreisebene bestätigen, dass Tage über 32,2 °C in Kombination mit Wind oder Niederschlag die Ausfallhäufigkeit deutlich erhöhen und Haushalte in Kalifornien, Texas und dem Südosten der USA zu automatisch startenden Lösungen drängen, die mehrtägige Unterbrechungen abdecken können. Da Kühlschränke, HLK-Systeme und Konnektivitätsgeräte alle geschäftskritisch werden, wählen Käufer zunehmend Standby- oder Hybridgeräte mit langer Laufzeit und Fernüberwachung. Das Ergebnis ist ein anhaltender Aufschwung im Markt für Wohngeneratoren, da Notstromversorgung zu einem Kernelement der Haushaltsresilienzplanung wird.

Alternde Übertragungs- und Verteilungsinfrastruktur

Rund 70 % der US-amerikanischen Übertragungsleitungen und großen Transformatoren überschreiten mittlerweile eine Betriebsdauer von 25 Jahren – ein Lebensdauerbereich, der mit höheren Ausfallraten bei extremen Temperaturen korreliert [2]North American Electric Reliability Corporation, "2025 Long-Term Reliability Assessment," nerc.com. Geplante Investitionen zur Netzhärtung von 480 Milliarden USD im Jahr 2025 und 5,8 Billionen USD bis 2035 werden die Belastung letztendlich verringern, doch Genehmigungsverzögerungen und Arbeitskräftemangel verlängern die Fertigstellungszeiträume und setzen Hausbesitzer für das nächste Jahrzehnt einem Risiko aus. Nordamerikanische Zuverlässigkeitsbewertungen weisen bereits 13 von 23 Regionen als erhöht gefährdet aus, sodass die Nachfrage nach Notstromversorgung auch bei Investitionen der Versorgungsunternehmen anhält. Ähnliche Erneuerungsrückstände kennzeichnen Westeuropa, wo veraltete Infrastruktur auf steigende Elektrifizierungslasten trifft. Folglich profitiert der Markt für Wohngeneratoren von einem langen, klar erkennbaren Nachfragehorizont, der Hersteller dazu ermutigt, Händlernetzwerke, Finanzierungsoptionen und Hybridproduktlinien auszubauen.

Hybrid-Solar-Speicher-Generator-Resilienzpakete

Die Batteriekosten sinken schnell genug, dass Kaliforniens Programm zur Förderung der Eigenstromerzeugung, das 1.100–5.000 USD pro kWh erstattet, die Amortisationszeit für Hybridsysteme in ausfallgefährdeten Postleitzahlgebieten auf unter fünf Jahre verkürzt [3]California Public Utilities Commission, "Self-Generation Incentive Program Handbook," cpuc.ca.gov. Generacs 28-kW-batteriebereitschaftsfähiger Standby-Generator, der 2025 eingeführt wurde, signalisiert die Anerkennung etablierter Anbieter, dass eine nahtlose Solar-Speicher-Integration zur Mainstream-Erwartung wird. Hausbesitzer schätzen den geräuschlosen, emissionsfreien Betrieb für die routinemäßige Lastabdeckung, während sie die kraftstoffbasierte Stromerzeugung für mehrtägige Ereignisse beibehalten – eine Kombination, die Wechselrichter-Batterie-Hybride liefern. Kommunen mit strengen Lärmschutzverordnungen bevorzugen ebenfalls Hybride, die nachts auf Batteriebetrieb umschalten können. Diese Faktoren treiben eine CAGR von 10,8 % für Hybridarchitekturen an, die das Gesamtwachstum des Marktes für Wohngeneratoren übertrifft und konventionelle Motorlieferanten dazu zwingt, ihre Wechselrichter- und Speicherkompatibilitäts-Roadmaps zu beschleunigen.

Zunahme des ortsunabhängigen Arbeitens und kritischer Heimelektronik

Fernarbeit bindet eine kontinuierliche IT-Last von 100–260 W in Wohngebäuden ein, was 500–1.500 Wh pro Tag entspricht, die während der Geschäftszeiten online bleiben müssen. Selbst kurze Stromausfälle verursachen nun messbare Einkommensverluste für Wissensarbeiter. Folglich verschiebt sich die Nachfrage hin zu Geräten mit automatischen Transferschaltern und Nullausfallzeit-Fähigkeit, was erklärt, warum das Leistungsklassensegment 3–10 kW die Lieferungen im Jahr 2025 dominierte. Mit zunehmender Verbreitung von Elektrofahrzeugen fügen Haushalte Level-2-Ladegeräte hinzu, die die aggregierte kritische Last in den 10–20-kW-Bereich verschieben, der mit einer CAGR von 7,7 % wächst. Die Teilnahme an Nachfragesteuerungsprogrammen der Versorgungsunternehmen steigert den Wertbeitrag zusätzlich, indem Eigentümer ihre Standby-Anlage bei Spitzenlastereignissen monetarisieren können. Der Effekt ist ein Premiumisierungstrend im Markt für Wohngeneratoren, da Komfort und Zuverlässigkeit die Einstiegspreisgestaltung übertrumpfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Emissionsgrenzwerte für Kleinmotoren (EU Stufe V, CARB) | -0.8% | Europa (EU Stufe V), Nordamerika (Kalifornien CARB, EPA Tier 2), ausgewählte Asien-Pazifik-Märkte mit ähnlichen Standards | Mittelfristig (2–4 Jahre) |

| Kommunale Lärm- und Bebauungsvorschriften | -0.5% | Nordamerika (städtisches US-amerikanisches Umland, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich), städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Kosten für Li-Ionen-Hausspeicher | -1.1% | Global, mit höchster Auswirkung in Nordamerika, Europa, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte zugunsten emissionsfreier Notstromversorgung | -0.3% | Nordamerika (USA, Kanada), Europa (Deutschland, Vereinigtes Königreich), Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Emissionsgrenzwerte für Kleinmotoren

EPA Tier 2, Kaliforniens Vorschriften für kleine Motoren außerhalb des Straßenverkehrs und die EU-Stufe-V-Normen verlangen Partikelfilter, katalytische Reduktion und fortschrittliche Einspritzsysteme, die die Materialkosten für Anlagen unter 20 kW um 15–20 % erhöhen [4]Caterpillar, "Cat D1500 Diesel Generator Set Launch," cat.com. Anbieter wie Kohler sichern sich mit wasserstoffkompatiblen und HVO-fähigen Produkten ab, um den Marktzugang bei sich verschärfenden Grenzwerten zu erhalten. Compliance-Kosten treffen tragbare und Einstiegs-Standby-Modelle am härtesten, komprimieren die Margen und drängen Käufer zu leiseren Wechselrichter- oder Batterielösungen, die Verbrennungsgrenzen umgehen. Die regulatorische Belastung ist moderat, aber anhaltend und reduziert die prognostizierte CAGR im Markt für Wohngeneratoren um 0,8 Prozentpunkte.

Sinkende Kosten für Lithium-Ionen-Hausspeicher

Die installierten Preise für 10-kWh-Wohnspeichersysteme fallen nun unter 8.000 USD, und anreizbereingte Kosten in Kalifornien, Australien und Deutschland unterbieten mittelklassige Standby-Generatoren. Mit Solar ausgestattete Haushalte finden reine Batteriespeicher für Unterbrechungen unter vier Stunden ausreichend, was die Generatornachfrage in diesem Dauersegment erodiert. Unternehmen reagieren, indem sie mehrtägige Laufzeit, Kälteleistung und hohe Anlaufstromkapazität betonen – Eigenschaften, bei denen kraftstoffbasierte Geräte nach wie vor überlegen sind. Generacs batteriebereitschaftsfähige Architektur und Cummins' Wechselrichterfortschritte veranschaulichen die Anpassung, doch das Hemmnis reduziert das Gesamtwachstum des Marktes für Wohngeneratoren um 1,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Stärke von Erdgas steht vor Disruption durch emissionsfreie Alternativen

Erdgasanlagen entfielen im Jahr 2025 auf einen Marktanteil von 34,8 % bei Wohngeneratoren, gestützt durch Pipelineverfügbarkeit, einfachen automatischen Start und niedrigere Kraftstoffkosten pro kWh. Laufende Netzerweiterungen in Ontario und dem US-amerikanischen Sun Belt vergrößern die adressierbare Basis und stützen ein stabiles Volumen. Die Marktgröße für Wohngeneratoren im Bereich Erdgasanlagen soll bis 2031 3,2 Milliarden USD erreichen, da Installationen von manuellen Transferschaltern auf vollautomatische Gesamthausversorgung umgestellt werden. Unterdessen verzeichnen Solar-Batterie-Hybride eine CAGR von 11,0 % und locken städtische, lärmempfindliche Käufer mit rabattgetriebener Wirtschaftlichkeit und geräuschlosem Betrieb an. Diesel bleibt für ländliche, netzferne Grundstücke relevant, die mehrtägige Autonomie erfordern, doch Emissionskonformität erhöht die Systemkosten. Benzin-Tragbargeneratoren behaupten sich in Einstiegsnischen, verlieren jedoch Marktanteile an Zweikraftstoff-LPG-Modelle, die sicherer zu lagern und sauberer zu betreiben sind. Hersteller, die sich über Zwei- und Dreikraftstofffähigkeiten absichern, erschließen am besten gemischte Infrastrukturmärkte, die von Zuverlässigkeitsbehörden als gefährdet eingestuft werden, wo der Pipelinedruck im Winter sinken kann.

Die Einführung erneuerbarer Energien lenkt künftige Präferenzen. Regionen, die eine Dachsolar-Durchdringung von 20 % überschreiten, tendieren stark zu Hybriden, die sich täglich selbst aufladen und abendliche Spitzen auf Batterien überbrücken. Im Gegensatz dazu bevorzugen Vorstadtgebiete mit ausgereiften Erdgasnetzen kraftstoffbasierte Standby-Anlagen, die für HLK- und Elektrofahrzeugladegerätlasten dimensioniert sind. Die strategische Positionierung dreht sich daher darum, sowohl emissionsfreie als auch Zweikraftstoffwege innerhalb von Markenökosystemen anzubieten, damit Kunden Module hinzufügen oder austauschen können, wenn sich Politik- oder Preissignale entwickeln.

Nach Leistungsklasse: Der kritische Lastsüßpunkt verschiebt sich nach oben

Mit einem Anteil von 42,1 % stellen 3–10-kW-Generatoren die Mainstream-Wahl für Kühlschränke, HLK-Gebläse, Beleuchtung und Heimelektronik dar. Ihre installierten Kosten pro kW und ihr Platzbedarf eignen sich für Einfamilienhäuser, was das Liefervolumen hoch hält, auch wenn Hybride an Boden gewinnen. Die Marktgröße für Wohngeneratoren in diesem Segment soll bis 2031 auf 3,5 Milliarden USD steigen, obwohl der Anteil leicht sinkt, da größere Häuser und Elektrofahrzeugladung Upgrades vorantreiben. Das 10–20-kW-Segment wächst am schnellsten mit einer CAGR von 7,7 %, was die Verbreitung von Level-2-Ladegeräten und die zunehmende Einführung elektrischer Wärmepumpen widerspiegelt. Tragbare Stromstationen unter 3 kW fressen sich in die Nachfrage nach kleinen Benzingeneratoren ein, dank geräuschloser, innensicherer Batterien, die Camping- und Freizeitbedürfnisse erfüllen. Geräte über 20 kW bleiben eine Nische – Luxusanwesen, Bauernhöfe und Kleinunternehmen –, könnten aber skalieren, wenn Fahrzeug-zu-Netz-Regeln Exporterlöse ermöglichen, die höhere Investitionskosten ausgleichen.

Die Kapazitätsplanung berücksichtigt zunehmend Spitzenstartlasten von Wärmepumpen und Elektrofahrzeugladegeräten statt des Durchschnittsverbrauchs, was Haushalte dazu veranlasst, größer zu dimensionieren. Hersteller betonen Lastmanagementmodule, die Geräte dynamisch orchestrieren und es einem 10-kW-Generator ermöglichen, eine 15-kW-angeschlossene Last sequenziell zu betreiben, was den Süßpunkt erweitert und gleichzeitig die Kosten begrenzt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Phase: Dominanz der Einphasigkeit, Dreiphasennische

Einphasige Modelle machten 88,2 % der Lieferungen im Jahr 2025 aus und werden mit einer CAGR von 7,1 % bis 2031 die Vorherrschaft behalten, da die meisten Haushalte weltweit mit 120/240-V-Anschlüssen versorgt werden. Die Branche der Wohngeneratoren sieht die Dreiphasennachfrage auf Anwesen mit Werkstätten oder landwirtschaftlichen Geräten beschränkt. Begrenzte Panelverdrahtung, höhere Gerätepreise und spärliche Produktkataloge schränken die Durchdringung ein. Anbieter investieren stattdessen in Leistungskonditionierungselektronik, die netzqualitätsmäßige Sinuswellen von einphasigen Maschinen liefert und empfindliche Lasten ohne die Komplexität der Dreiphasenversorgung befriedigt.

Nach Typ: Tragbares Volumen trifft auf Standby-Wert

Tragbare Generatoren sicherten sich im Jahr 2025 einen Umsatzanteil von 43,9 % dank massenmarktfähiger Preispunkte und keiner Installationsanforderungen. Standby-Systeme, die bereits beim Dollarbeitrag führen, verzeichnen jedoch eine CAGR von 8,2 %, da der Komfort des automatischen Starts mit den Anforderungen des Fernarbeitens übereinstimmt. Die Marktgröße für Wohngeneratoren im Bereich Standby-Anlagen soll bis 2031 5 Milliarden USD überschreiten. Wechselrichter-Tragbargeneratoren überbrücken Kategorien und bieten saubere Energie bei 50–58 dBA, die wachsenden kommunalen Lärmvorschriften wie der Verordnung Nr. 2024-05 von Princeton, New Jersey, entspricht. Hersteller teilen ihre Kanalstrategie entsprechend auf: Großhandel für Tragbargeneratoren, Händler-Installateur-Netzwerke plus Finanzierung für Standby.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Konventionelle Reife versus Hybridinnovation

Konventionelle Motoren hielten im Jahr 2025 einen Marktanteil von 64,3 % bei Wohngeneratoren aufgrund von Kostenvorteilen und etablierten Servicenetzwerken. Dennoch verzeichnen Hybridsysteme, die Wechselrichter-Generatoren und Lithium-Ionen-Batterien kombinieren, eine CAGR von 10,8 % und markieren damit den stärksten Technologiewachstumspfad. Anreize, geräuschloser Nachtbetrieb und die Fähigkeit, sowohl vom Netz als auch von der Kraftstoffversorgung zu islanden, unterstützen die Einführung. Cummins' wechselrichterbasierte Centum-Plattform und Kohlers wasserstoffbereite Modelle veranschaulichen eine Branche, die ihre Forschung und Entwicklung auf alternative Architekturen umfokussiert, die den Kraftstoffverbrauch um 20–30 % steigern und den Lärm um 10–15 dBA senken.

Nach Anwendung: Vorrang der Notstromversorgung und Nischendiversifizierung

Die Notstromnutzung repräsentierte im Jahr 2025 69,9 % der Marktgröße für Wohngeneratoren und wächst mit einer CAGR von 7,2 %, da Stromausfälle länger andauern und die Elektrifizierung die kritischen Lasteinsätze erhöht. Dauer-/Kontinuierlichbetrieb behält seine Bedeutung in Regionen mit schwachem Netz in Südasien, Afrika und dem Nahen Osten, während die Freizeitnachfrage eher zu batteriebasierten Stromstationen als zu Verbrennungsgeneratoren tendiert. Das Marketing betont daher automatischen Start, mehrtägige Kraftstoffautonomie und Smart-Home-Konnektivität für Notstromkäufer, während Langlebigkeit und Mobilität bei Freizeitmodellen im Vordergrund stehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika verankerte im Jahr 2025 37,0 % des Umsatzes – eine Führungsposition, die durch ausgereifte Erdgasnetze, vereinfachte Genehmigungsverfahren für Standby-Installationen und versicherungsgebundene Rabatte für zertifizierte Notstromsysteme aufrechterhalten wird. Anhaltende Hurrikan-, Waldbrand- und Eisstormaktivitäten halten das Verbraucherbewusstsein hoch. Enbridge-Erweiterungen in Ontario verbreitern die Pipelineabdeckung und vergrößern den Markt für Wohngeneratoren, da Erdgas-Standby-Anlagen bis 2027 für weitere 2.200 ländliche Haushalte realisierbar werden. Mexiko zeigt ein schnelleres Stückwachstum als Umsatzwachstum, da tragbare Anlagen in einkommensschwächeren Regionen dominieren. Ausfallrisikoabschätzungen bis 2035 weisen auf Ressourcenadäquanzdefizite in MISO, PJM, ERCOT und WECC hin und deuten auf eine lange Nachfrageentwicklung hin.

Asien-Pazifik, der schnellste Wachstumsmarkt mit einer CAGR von 8,5 %, weist sehr unterschiedliche nationale Profile auf. Indiens Städte der zweiten Reihe leiden unter häufigen Stromausfällen, was die Nachfrage nach Tragbargeneratoren ankurbelt; Hondas UPS-Leasing-Rollout 2026 erschließt diese auf Erschwinglichkeit ausgerichtete Nische. Japans Taifunsaisons und alterndes Netz erhöhen die Standby-Nachfrage, während Australiens Zyklon-Gürtel den Absatz von Zweikraftstoff-Tragbargeneratoren ankurbelt. Die Lücken bei der ländlichen Elektrifizierung im chinesischen Festland verursachen noch immer wöchentliche Stromausfälle und stützen das Volumen günstiger Benzingeneratoren. Genehmigungshürden und Kraftstofflogistikprobleme verlangsamen die Standby-Durchdringung in Indonesien und den Philippinen, aber Wechselrichter-Tragbargeneratoren gewinnen Marktanteile, wo Lärmgrenzen in dicht besiedelten städtischen Gebieten gelten.

Europa verbindet strenge Emissionsvorschriften mit wachsendem Ausfallrisiko, da die Intermittenz erneuerbarer Energien zunimmt. EU-Stufe-V-Konformitätskosten drängen Käufer zu Wechselrichter- und Hybridanlagen, und kommunale Lärmschutzverordnungen fördern die Präferenz für Geräte unter 60 dBA. Die Schäden des Sturms Éowyn im Jahr 2025 am irischen Netz zeigten, dass selbst fortschrittliche Netze anfällig bleiben. Deutschland, Italien und Spanien nutzen großzügige Einspeisevergütungen zur Förderung von Solar-Batterie-Hybriden, was die Generatornachfrage für kurze Unterbrechungen erodiert. Südamerika bündelt die Nachfrage in Brasilien und Argentinien, obwohl wirtschaftliche Volatilität hochwertige Verkäufe begrenzt. Der Nahe Osten verlässt sich auf Diesel-Primärversorgung, wo Netze versagen, wie der 80-prozentige Dieselanteil im Libanon belegt, doch Einkommensniveaus stützen beträchtliche Stücklieferungen. Die 2,5 Millionen jährlichen Tragbargeneratorverkäufe in Subsahara-Afrika spiegeln eine Urbanisierung wider, die den Netzausbau überholt, wobei Südafrika im Jahr 2023 200 Lastabwurftage verzeichnete.

Wettbewerbslandschaft

Der Markt für Wohngeneratoren ist mäßig konzentriert. Generac nutzt ein dichtes nordamerikanisches Händlernetzwerk sowie Telematik zur Verteidigung von Marktanteilen, während seine batteriebereitschaftsfähige Produktfamilie Hybridherausforderer präventiv abwehrt. Kohler diversifiziert in wasserstoffkompatible und HVO-fähige Motoren, um die Emissionsverschärfung zu navigieren. Cummins überträgt umfangreiche Wechselrichterkompetenz in Premium-Wohnangebote und erreichte 2026 seinen 10.000-Einheiten-Meilenstein in Daventry. Die tragbaren und Wechselrichtersegmente bleiben unter Honda, Yamaha, Briggs & Stratton, Champion und aufkommenden Batteriestationsmarken wie EcoFlow und Jackery fragmentiert. Zweikraftstoffinnovation stellt weißen Raum dar, insbesondere in winterspitzengasregionen, die von Zuverlässigkeitsbehörden als gefährdet eingestuft werden. Zu den strategischen Schritten gehört Caterpillars 840-Millionen-USD-Erdgasgeneratorvertrag mit Atlas Energy Solutions, der in hochwertige Wohnbündel kaskadieren könnte, da dezentrale Stromerzeugung an Mainstream-Glaubwürdigkeit gewinnt.

Smart-Home-Integration, vorausschauende Wartung und Nachfragesteuerungsmonetarisierung sind die neuen Wettbewerbsfelder. Batterieeinsteiger differenzieren sich mit app-zentrierten Ökosystemen, während Motoreninkumbenten Ferndiagnosen hinzufügen, um die Lücke zu schließen. Fusionen und Übernahmen oder strategische Partnerschaften zwischen Generatorherstellern und Speicheranbietern sind wahrscheinlich, da Technologie-Roadmaps konvergieren.

Marktführer der Branche für Wohngeneratoren

Generac Holdings Inc.

Kohler Co.

Briggs & Stratton Corporation

Cummins Inc.

Honda Motor Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Generac hat seine neueste Linie von Dieselgeneratoren vorgestellt, die auf den indischen Markt zugeschnitten sind. Diese Generatoren versprechen zuverlässige, effiziente und konsistente Stromversorgung für Wohn-, Gewerbe- und Industriezwecke. Diese Markteinführung geht Hand in Hand mit der Erweiterung von Generacs hochmoderner Fertigungsanlage in Indien.

- Juli 2025: Generac und Highland Homes vereinbarten die Vorinstallation von Notstromsystemen in neuen Wohngebäuden in Texas.

- April 2025: Generac schloss den Kauf von MOTORTECH ab und erweiterte damit die europäischen Gasmotor-Steuerungen.

- April 2025: Generac stellte ein luftgekühltes 26-kW-Guardian-Standby-Modell mit Bereitschaft für virtuelle Kraftwerke vor.

Umfang des globalen Berichts zum Markt für Wohngeneratoren

Wohngeneratoren versorgen Haushalte während Netzausfällen mit elektrischer Energie. Diese Geräte reichen von tragbaren, manuell betriebenen Einheiten bis hin zu dauerhaft installierten Standby-Systemen. Letztere liefern automatisch nahtlose Notstromversorgung unter Verwendung von Erdgas, Propan oder Diesel. Ihre Hauptfunktionen umfassen die Verhinderung von Lebensmittelverderbnis, die Aufrechterhaltung der Heizung und die Versorgung wesentlicher Haushaltsgeräte.

Der globale Markt für Wohngeneratoren ist segmentiert nach Kraftstofftyp, Leistungsklasse, Phase, Typ, Technologie, Anwendung und Geografie. Nach Kraftstofftyp ist der Markt in Diesel, Erdgas, Benzin, Solar-Batterie-Hybrid und Sonstige segmentiert. Nach Leistungsklasse ist der Markt in unter 3 kW, 3–10 kW, 10–20 kW und über 20 kW segmentiert. Nach Phase ist der Markt in Einphasig und Dreiphasig segmentiert. Nach Typ ist der Markt in Tragbar, Standby und Wechselrichter segmentiert. Nach Technologie ist der Markt in Konventionell, Wechselrichter und Hybrid segmentiert. Nach Anwendung ist der Markt in Notstromversorgung, Dauer-/Kontinuierlichbetrieb und Freizeit/Outdoor segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für 18 Länder in den wichtigsten Regionen ab. Marktprognosen werden in Wert (USD) angegeben.

| Diesel |

| Erdgas |

| Benzin |

| Solar-Batterie-Hybrid |

| Sonstige |

| Unter 3 kW |

| 3 bis 10 kW |

| 10 bis 20 kW |

| Über 20 kW |

| Einphasig |

| Dreiphasig |

| Tragbare Generatoren |

| Standby-Generatoren |

| Wechselrichter-Generatoren |

| Konventionell |

| Wechselrichter |

| Hybrid |

| Notstromversorgung |

| Dauer-/Kontinuierlichbetrieb |

| Freizeit/Outdoor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Diesel | |

| Erdgas | ||

| Benzin | ||

| Solar-Batterie-Hybrid | ||

| Sonstige | ||

| Nach Leistungsklasse | Unter 3 kW | |

| 3 bis 10 kW | ||

| 10 bis 20 kW | ||

| Über 20 kW | ||

| Nach Phase | Einphasig | |

| Dreiphasig | ||

| Nach Typ | Tragbare Generatoren | |

| Standby-Generatoren | ||

| Wechselrichter-Generatoren | ||

| Nach Technologie | Konventionell | |

| Wechselrichter | ||

| Hybrid | ||

| Nach Anwendung | Notstromversorgung | |

| Dauer-/Kontinuierlichbetrieb | ||

| Freizeit/Outdoor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Wohngeneratoren bis 2031 erreichen?

Es wird prognostiziert, dass er 8,09 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 6,99 % wächst.

Welches Kraftstoffsegment wächst am schnellsten bei der Notstromversorgung für Wohngebäude?

Solar-Batterie-Hybridsysteme verzeichnen bis 2031 eine CAGR von 11,0 % dank Rabatten und sinkenden Batteriekosten.

Warum gewinnen Standby-Generatoren gegenüber tragbaren Geräten an Marktanteilen?

Der Komfort des automatischen Starts, Versicherungsanreize und die Kritikalität von Nullausfallzeit beim Fernarbeiten treiben eine CAGR von 8,2 % für Standby-Systeme an.

Wie wirken sich Emissionsvorschriften auf die Generatorauswahl aus?

Strengere EPA-Tier-2- und EU-Stufe-V-Grenzwerte erhöhen die Kosten für Kleinmotoren und ermutigen Käufer, Wechselrichter- oder Hybridmodelle in Betracht zu ziehen, die sauberer laufen.

Welche Region führt beim Absatz von Wohngeneratoren?

Nordamerika hält mit 37,0 % den größten Umsatzanteil aufgrund ausgereifter Erdgasinfrastruktur und häufiger wetterbedingter Stromausfälle.

Welcher technologische Trend wird künftige Wohnnotstromlösungen prägen?

Die Integration von Lithium-Ionen-Speichern mit Wechselrichter-Generatoren wird neue Installationen dominieren und geräuschlosen Betrieb sowie Nachfragesteuerungsfähigkeit liefern.

Seite zuletzt aktualisiert am: