ReRAM Crossbar In-Memory Computing Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 123.80 Milliarden US-Dollar |

| Marktgröße (2031) | 678.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 40.53% CAGR |

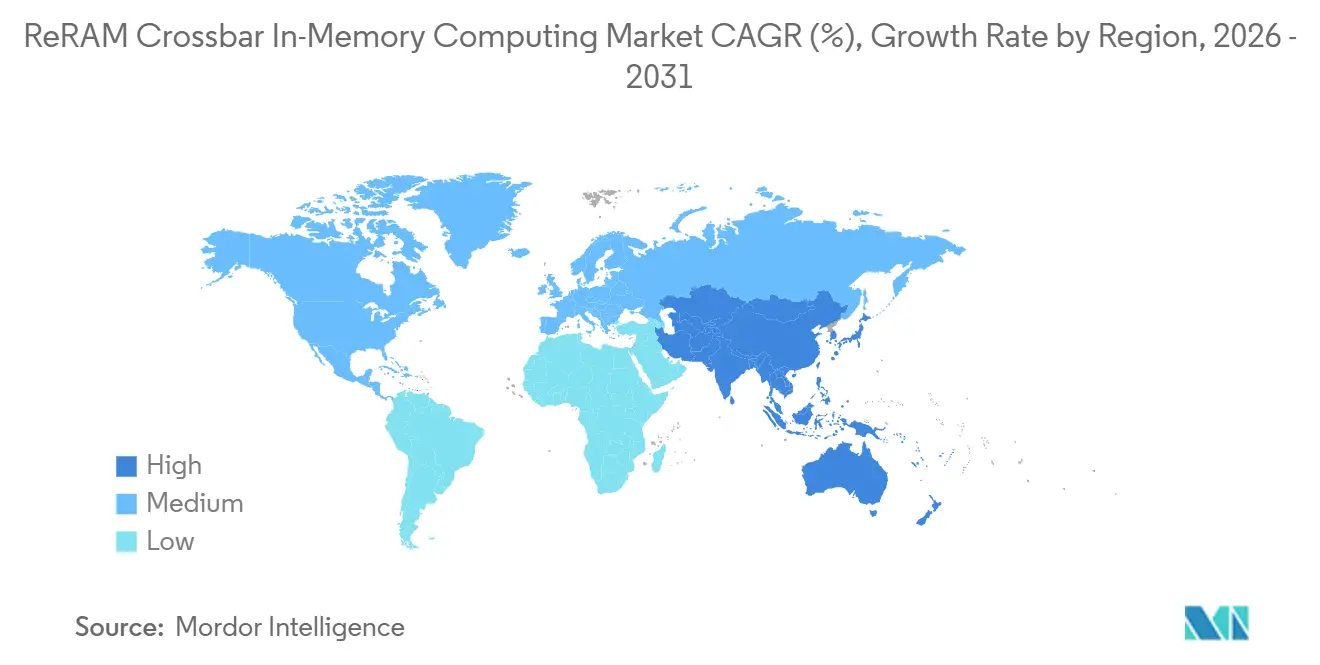

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

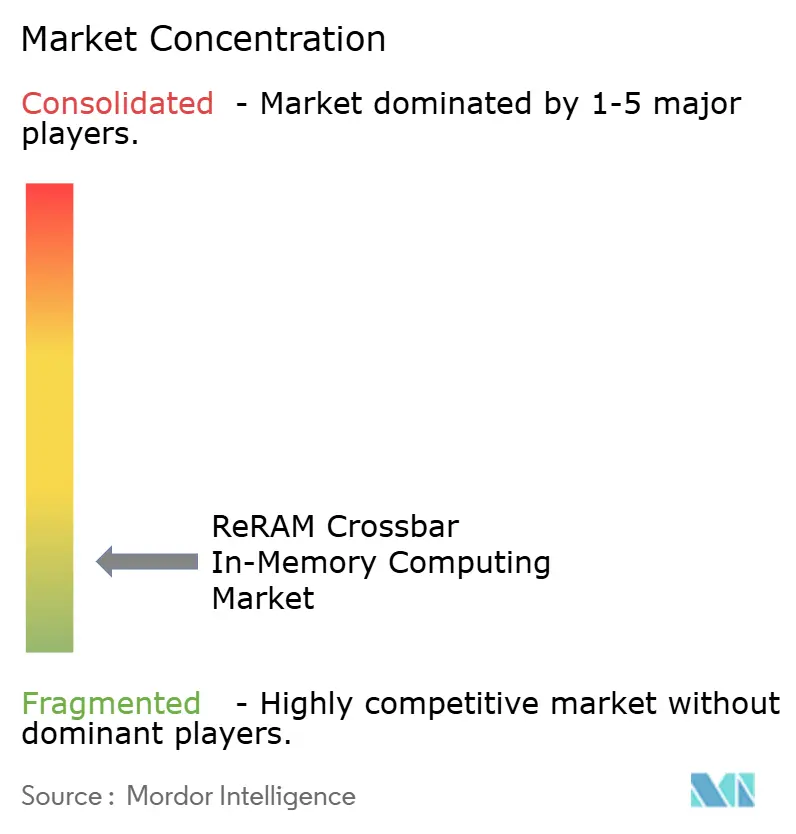

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ReRAM Crossbar In-Memory Computing Marktanalyse von Mordor Intelligence

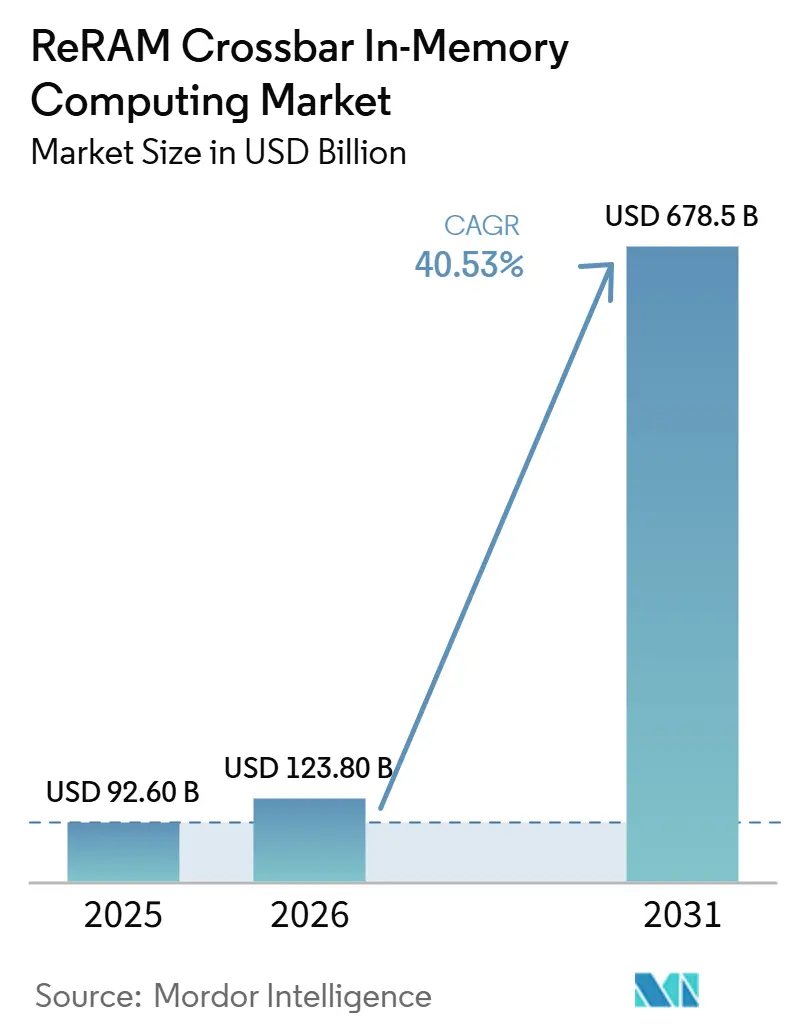

Die Marktgröße des ReRAM Crossbar In-Memory Computing Marktes wird voraussichtlich von 92,60 Millionen USD im Jahr 2025 und 123,80 Millionen USD im Jahr 2026 auf 678,50 Millionen USD bis 2031 anwachsen, was einer CAGR von 40,70 % zwischen 2026 und 2031 entspricht. Der Anstieg des Stromverbrauchs in Rechenzentren im Jahr 2025 sowie die Erwartung eines deutlich höheren Energiebedarfs bis 2030 haben energieeffiziente Speicherarchitekturen für Hyperscaler und Hersteller von Edge-Geräten zu einer dringenderen Priorität gemacht. Der ReRAM Crossbar In-Memory Computing Markt profitiert von der Fähigkeit dieser Technologie, Vektor-Matrix-Operationen direkt im Speicher auszuführen, was die Datenbewegung reduziert und den seit Langem bestehenden Prozessor-zu-Speicher-Engpass direkt adressiert. Die Nachfrage wächst auch, da Edge-KI sich auf Smartphones, Kameras, Industriesensoren und autonome Systeme ausbreitet, wo Leistungsgrenzen, Latenz und Dauerbetrieb ebenso wichtig sind wie der reine Durchsatz. Die Wettbewerbsaktivität ist weiterhin zwischen großen Herstellern, die die Prozessqualifizierung kontrollieren, und spezialisierten Lizenzgebern aufgeteilt, die Geräte- und Array-Know-how durch Lizenzierung und Meilensteinzahlungen monetarisieren. Die Kommerzialisierung ist nach wie vor durch die Fertigungsreife bei fortgeschrittenen Knoten begrenzt, während Gerätedrift, Variabilität und Ausdauerqualifizierung die Einführung in hochzuverlässigen Anwendungen weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

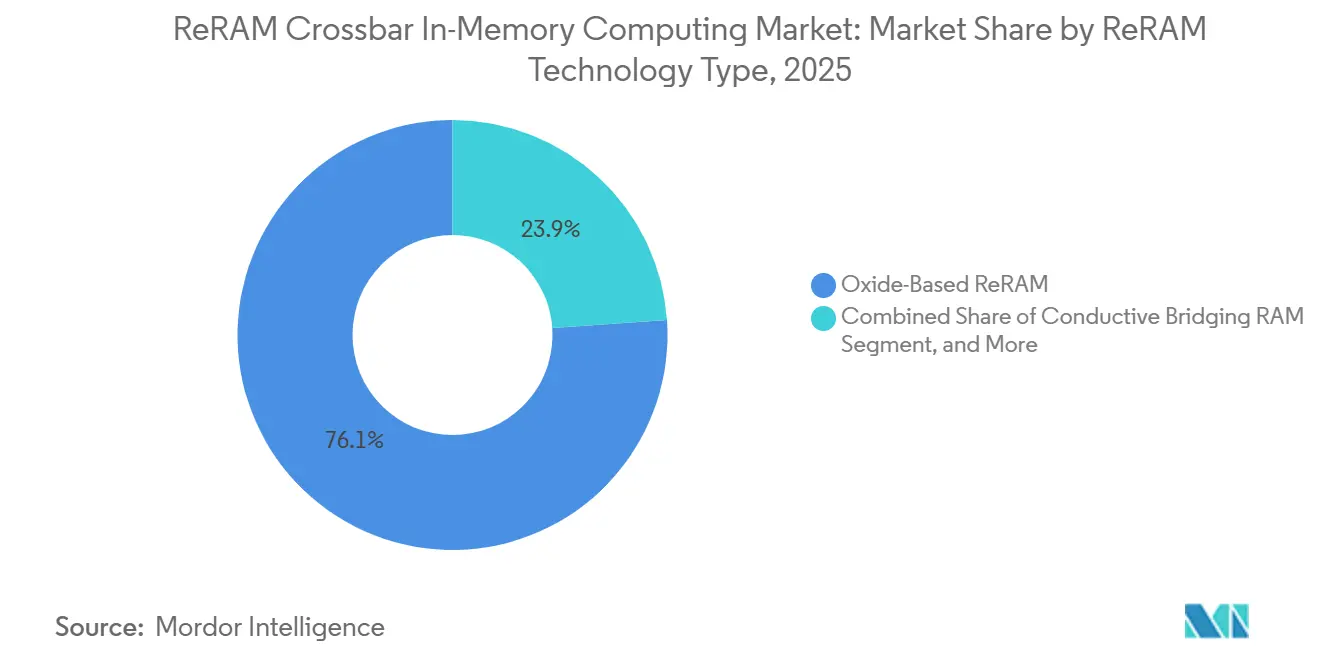

- Nach ReRAM-Technologietyp führte Oxid-basiertes ReRAM im Jahr 2025 mit einem Umsatzanteil von 84,12 % am ReRAM Crossbar In-Memory Computing Markt, während Conductive Bridging RAM bis 2031 voraussichtlich mit einer CAGR von 41,29 % wachsen wird.

- Nach Integration hielt Eingebettet im Jahr 2025 einen Anteil von 66,83 % am ReRAM Crossbar In-Memory Computing Markt und wird bis 2031 voraussichtlich mit einer CAGR von 41,08 % wachsen.

- Nach Computing-Architektur entfiel im Jahr 2025 ein Anteil von 64,31 % auf analoges In-Memory Computing, während Hybrid Computing bis 2031 voraussichtlich mit einer CAGR von 41,26 % wachsen wird.

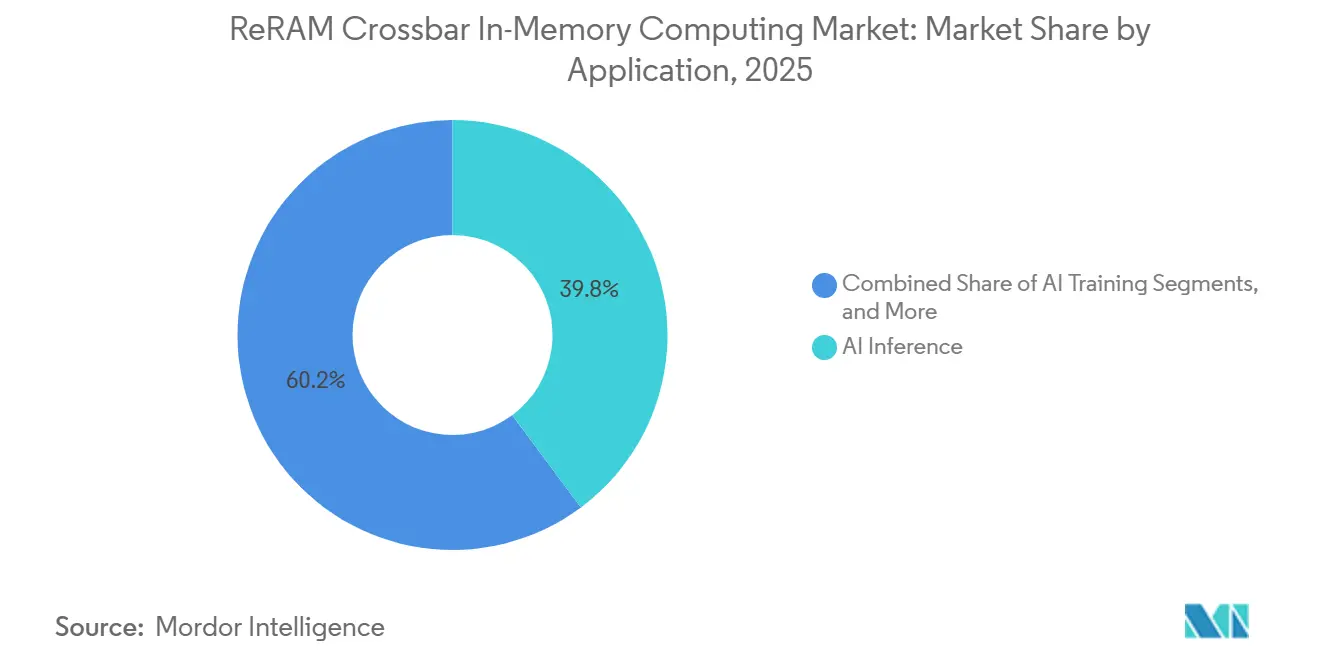

- Nach Anwendung hielt KI-Inferenz im Jahr 2025 einen Anteil von 52,96 %, während KI-Training bis 2031 voraussichtlich mit einer CAGR von 41,66 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 57,77 % auf Rechenzentren und HPC, während der Automobilbereich bis 2031 voraussichtlich mit einer CAGR von 42,24 % wachsen wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 49,07 % am ReRAM Crossbar In-Memory Computing Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 41,61 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des ReRAM Crossbar In-Memory Computing Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Edge-KI und Inferenz-Workloads auf dem Gerät | +8.5% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf zur Reduzierung des Energieaufwands für Datenbewegung in Computersystemen | +7.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung neuromorpher und In-Memory Computing Prototypen | +6.8% | Asiatisch-pazifischer Raum und Nordamerika, Ausstrahlungseffekte nach Europa | Mittelfristig (2–4 Jahre) |

| Skalierungsdruck durch fortschrittliche Fahrerassistenzsysteme und eingebettete Industrierechner | +5.5% | Europa, Japan, Nordamerika | Mittelfristig (2–4 Jahre) |

| ReRAM Crossbar Einführung bei analoger Matrixmultiplikation für KI-Beschleuniger | +5.1% | Nordamerika, Taiwan, China | Mittelfristig (2–4 Jahre) |

| Qualifizierungsmomentum bei hochzuverlässigen eingebetteten Speicherplattformen | +4.3% | Global, frühe Gewinne in Japan, Südkorea, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Edge-KI und Inferenz-Workloads auf dem Gerät

Die Verbreitung von KI-Inferenz auf Smartphones, Kameras, Industriesensoren und autonomen Systemen treibt konventionelle Speicherhierarchien an den Rand ihrer Leistungs- und Latenzgrenzen am Geräteedge. Der ReRAM Crossbar In-Memory Computing Markt reagiert auf diesen Druck, weil die Architektur Multiply-Accumulate-Operationen direkt im Array ausführt und die wiederholte Datenbewegung zwischen Speicher und Logik reduziert. Weebit Nanos Lizenzvereinbarung mit Texas Instruments, die 2026 mit funktionierendem Silizium über mehrere Foundry-Knoten hinweg bestätigt wurde, zeigte, dass ein großer Anbieter eingebetteter Verarbeitungslösungen ReRAM nun als praktische eingebettete nichtflüchtige Speicheroption unterhalb von 28 nm betrachtet.[1]Weebit Nano Ltd., "Weebit Nanos ReRAM für das koreanische nationale Compute-in-Memory-Programm ausgewählt," Weebit Nano, weebit-nano.com Dieser Schritt ist über einen einzelnen Kunden hinaus bedeutsam, da frühe Foundry- und Gerätequalifizierungen tendenziell Prozesswissen aufbauen, das spätere Marktteilnehmer nur schwer einholen können. Er verkürzt auch den Weg vom Prototyp zum eingebetteten Produktdesign, was eine schnellere kommerzielle Einführung im ReRAM Crossbar In-Memory Computing Markt unterstützt. Energiesensible Edge-Geräte werden daher zu einem der deutlichsten frühen Nachfragepools für diese Technologie.

Wachsender Bedarf zur Reduzierung des Energieaufwands für Datenbewegung in Computersystemen

Die Kosten für die Datenbewegung durch den Compute-Stack sind zu einem zentralen Designproblem geworden, da große Technologieunternehmen ihre Ausgaben für KI-Infrastruktur und Rechenzentren weiter erhöhen. Die Internationale Energieagentur stellte fest, dass der Stromverbrauch von Rechenzentren im Jahr 2025 um 17 % gestiegen ist und weiterhin auf dem Weg zu einem deutlich höheren Bedarf bis 2030 ist, was den Fall für Architekturen, die den Speicherverkehr reduzieren, weiter stärkt.[2]Internationale Energieagentur, "Der Stromverbrauch von Rechenzentren stieg 2025 stark an, selbst bei zunehmenden Engpässen, die einen Wettlauf um Lösungen auslösen," Internationale Energieagentur, iea.org Der ReRAM Crossbar In-Memory Computing Markt profitiert direkt davon, weil Crossbar-Arrays die Berechnung dort platzieren, wo die Daten gespeichert sind, anstatt Gewichte zwischen Speicher und Prozessoren hin- und herzubewegen. Wissenschaftliche Arbeiten zu memristiven Compute-in-Memory-Engines haben auch gezeigt, dass Near-Threshold-In-Memory-Designs eine hohe Energieeffizienz liefern können, während sie einen nützlichen Durchsatz für Edge-Intelligence-Aufgaben aufrechterhalten. Da Modelle in der Parameteranzahl wachsen, steigt die Strafe durch Speicherbewegung schneller, was den Wert von In-Memory-Architekturen im Laufe der Zeit eher stärkt als abschwächt. Dieses Muster unterstützt das anhaltende Interesse am ReRAM Crossbar In-Memory Computing Markt sowohl von Cloud- als auch von Edge-Systemdesignern.

Ausweitung neuromorpher und In-Memory Computing Prototypen

Die institutionelle Unterstützung für neuromorphes und In-Memory Computing ist über Theorie und kleine Simulationsarbeiten hinausgegangen und in breitere Siliziumvalidierungsarbeiten übergegangen. IBM Research demonstrierte eine Hardware-Implementierung eines oszillatorischen neuronalen Netzwerks, das ReRAM Crossbar Arrays als Kopplungselemente in der CMOS-Back-End-of-Line-Integration verwendete und eine Klasse von Verhalten zeigte, die standardmäßige SRAM-zentrierte digitale Designs nicht ohne Weiteres reproduzieren können. Im März 2026 wurde Weebit Nanos ReRAM für ein von der Regierung der Republik Korea gefördertes analoges Compute-in-Memory-Programm ausgewählt, das auf 200 TOPS/W abzielt und ETRI, Universitäten, AnalogAI und DB HiTek zusammenbringt. Das ist für den ReRAM Crossbar In-Memory Computing Markt bedeutsam, weil nationale Programme eine dauerhafte Nachfrage, Finanzierungskontinuität und lokale Validierungswege schaffen, die über einen einzelnen Produktzyklus hinausgehen. Es verbreitert auch die Technologiebasis über eine einzelne Geografie hinaus und verringert die Abhängigkeit von einer engen Gruppe von Fabs oder IP-Inhabern. Das Ergebnis ist ein glaubwürdigerer Weg von Prototyp-Arrays zu kommerziellen Compute-Produkten in mehreren nationalen Ökosystemen.

Skalierungsdruck durch fortschrittliche Fahrerassistenzsysteme und eingebettete Industrierechner

Fortschrittliche Fahrerassistenzsysteme und Industriesteuerungen stellen ungewöhnliche Anforderungen an eingebetteten Speicher und erfordern schnelle Reaktion, stabile Retention, hohe Ausdauer und zuverlässigen Betrieb unter rauen Bedingungen. Auf der IEEE VLSI Technology 2025 vorgestellte Arbeiten beschrieben ein 16-Mbit-RRAM-Makro auf 55-nm-BCD für den Automobilbetrieb bei 150 °C mit einer Zelldichte von 2,56 Mbit/mm² und stabilem AEC-Q100-Betrieb unter Hochtemperaturbedingungen. Weebit Nanos Präsentation von 2025 rahmte auch AEC-Q100-Betrieb bei 150 °C, 10-jährige Retention und 100.000 Ausdauerzyklen als bedeutsame Qualifizierungskriterien für eingebettete ReRAM-Programme für den Automobilbereich ein. Diese Anforderungen sind für den ReRAM Crossbar In-Memory Computing Markt wichtig, weil Automobil- und Industriekäufer keine Geräteneuerungen ohne umfangreiche Qualifizierungsnachweise übernehmen. Sobald diese Benchmarks erfüllt sind, passen dieselben Geräteeigenschaften auch zur Industrieautomatisierung, wo deterministischer Betrieb und Hochtemperaturtoleranz gleichermaßen wichtig sind. Das macht die Automobilqualifizierung zu einem breiteren Einstiegstor für die kommerzielle Expansion und nicht zu einem engen Nischenereignis.[3]IEEE, "Ein Prototyp 16-Mbit-RRAM auf 55-nm-BCD mit 56 % kompaktem Wortleitungstreiber und konstantem Schreibstromschema für den Automobilbetrieb bei 150 °C," IEEE VLSI Technology, doi.org

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Fertigungsreife bei Volumenproduktionsknoten | -3.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsdrift, Variabilität und Komplexität der Ausdauerqualifizierung | -2.8% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte IP- Landschaft und Lizenzierungsreibung | -1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Schwache Standardisierung über Schnittstellen, Testmethoden und Qualifizierungskriterien hinweg | -1.2% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Fertigungsreife bei Volumenproduktionsknoten

Der ReRAM Crossbar In-Memory Computing Markt steht nach wie vor vor einer angebotsseitigen Einschränkung, da funktionierendes Silizium über mehrere Knoten hinweg nicht automatisch in eine stabile Hochvolumenfertigung übergeht. Produktprogramme können Tape-out und funktionale Prototypen erreichen, bevor der vollständige Qualifizierungsprozess abgeschlossen ist, was eine Lücke zwischen technischem Nachweis und zuverlässiger Liefermengenkapazität hinterlässt. Weebit Nano erklärte im Mai 2026, dass die Massenproduktionsqualifizierung für ausgelieferte Kundenprodukte voraussichtlich 12 bis 18 Monate ab Tape-out dauern wird, was zeigt, wie lange die Kommerzialisierung selbst nach Verfügbarkeit von Silizium in der Übergangsphase verbleiben kann. Diese Verzögerung ist bedeutsam, weil fablose KI- und eingebettete Chip-Designer Foundry-Kapazitäten sichern müssen, die nicht nur verfügbar, sondern auch vollständig für Ausbeute, Retention und Ausdauer validiert sind. Wenn die Qualifizierung auf eine kleine Anzahl von Fertigungswegen konzentriert bleibt, kann die Nachfrage schneller steigen als das zuverlässige Angebot. Das Ergebnis ist ein kurzfristiger Engpass, der das Programmtiming im ReRAM Crossbar In-Memory Computing Markt verlangsamen kann, selbst wenn das Käuferinteresse stark bleibt.

Zuverlässigkeitsdrift, Variabilität und Komplexität der Ausdauerqualifizierung

Analoge ReRAM Crossbar Arrays stehen vor einer physikalischen Herausforderung: Gespeicherte Leitfähigkeitszustände driften im Laufe der Zeit, was die Inferenzgenauigkeit potenziell beeinträchtigen kann, wenn keine Kompensation in das Design integriert ist. Forscher der Universität Tokio und Nuvoton Technology Japan zeigten 2025, dass Multi-Level-Cell-ReRAM-Compute-in-Memory eine 10-jährige Retention erreichen kann, indem eine hybride 1-Bit- und Multi-Level-Cell-Struktur mit Driftkompensationsschaltkreisen kombiniert wird. Dieses Ergebnis verbesserte den technischen Ausblick, zeigte aber auch, dass eine stärkere Retention oft mit erhöhtem Schaltungsaufwand, größerem Flächenbedarf und größerer Designkomplexität einhergeht. Auf Geräteebene berichteten die IEEE Transactions on Electron Devices im Jahr 2025, dass die Degradation des Zugriffstransistors unter Überspannungsstress in 28-nm-1T1R-RRAM-Arrays eine sorgfältige Gate-Oxid-Entwicklung und Spannungsoptimierung erfordert. Diese Prozesse und Schaltungsbelastungen verlängern die Qualifizierungszyklen für den ReRAM Crossbar In-Memory Computing Markt, insbesondere in sicherheitskritischen Anwendungen, bei denen Ausdauer und Retention eine Mehrlos-Validierung erfordern. Sie halten die Einführung auch in Automobil-, Industrie- und anderen hochzuverlässigen Umgebungen langsamer als in weniger anspruchsvollen Edge-Anwendungsfällen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ReRAM-Technologietyp: Oxid-basierte Chemie verankert den Umsatz, während Bridging RAM skaliert

Oxid-basiertes ReRAM machte im Jahr 2025 84,12 % des Umsatzes aus und ist damit die größte Materialfamilie im ReRAM Crossbar In-Memory Computing Markt zu Beginn des Prognosezeitraums. Sein Vorsprung ergibt sich aus der kommerziellen Reife von HfO₂- und TaOₓ-Schichtstapeln, die sich in die CMOS-Back-End-of-Line-Integration einfügen, ohne Änderungen am Front-End-Transistor zu erfordern. IBMs Plattform aus leitfähigem Metalloxid und HfOₓ demonstrierte eine All-in-One-analoge KI-Hardware mit sowohl On-Chip-Training als auch Inferenz, was die Ansicht unterstützt, dass Oxid-basierte Geräte der kurzfristige kommerzielle Anker bleiben. Diese Demonstration erreichte eine analoge Trainingsgenauigkeit von 96,9 % gegenüber einer Gleitkomma-Basislinie von 98,3 %, was unterstreicht, warum Oxidsysteme praktische Produkt-Roadmaps weiterhin dominieren. Im ReRAM Crossbar In-Memory Computing Markt macht diese Kombination aus Prozesskompatibilität und systemweiter Validierung die Oxid-basierte Chemie zum zuverlässigsten aktuellen Weg für eine breitere Einführung.

Conductive Bridging RAM wird bis 2031 voraussichtlich mit einer CAGR von 41,29 % wachsen und ist damit der am schnellsten wachsende Typ trotz seiner kleineren Basis. Auf der IEEE IEDM 2025 vorgestellte Forschungsarbeiten beschrieben ein 3D-stapelbares FTJ- und CBRAM-Hybridspeichergerät mit mehr als 10⁹ Ausdauerzyklen, 3-Bit-Speicherung pro Zelle und 10-jähriger Retention bei Raumtemperatur. Diese Ergebnisse sind bedeutsam, weil Ausdauer und Retention die zwei hartnäckigsten Einwände gegen CBRAM in Crossbar-Compute-Anwendungen waren. Andere Varianten bedienen weiterhin engere Nischen, einschließlich Interface-Switching-Ansätze, die von 4DS Memory mit Partnern wie Infineon und imec für fortschrittliche Testchips verfolgt werden. 4DS meldete 2025 auch einen Meilenstein bei der Schreibgeschwindigkeit von 4,7 ns, was zeigt, dass neuere Geräteansätze die Leistung weiter vorantreiben, auch wenn ihr kommerzieller Fußabdruck noch kleiner ist als bei Oxid-basierten Linien.

Nach Integration: Eingebettete Dominanz hält an, während eigenständiger Schwung aufgebaut wird

Eingebettete Integration hielt im Jahr 2025 einen Anteil von 66,83 % und weist auf Basis der bereitgestellten Eingaben auch das stärkste kurzfristige Wachstumsprofil mit einer CAGR von 41,08 % bis 2031 auf. Der eingebettete Weg bleibt zentral, weil die Platzierung von ReRAM nahe an der Logik auf demselben Die den Off-Chip-Verkehr reduziert und eine energieeffiziente Architektur für Edge-Inferenz- und Steuerungsaufgaben unterstützt. Weebit Nanos Lizenzierungs- und Technologietransferprogramm mit Texas Instruments bestätigte, dass große Anbieter eingebetteter Verarbeitungslösungen ReRAM in praktische Qualifizierungs- und Produktplanungsabläufe integrieren, anstatt es als Laborfunktion zu behandeln. Dasselbe Unternehmen erklärte im Mai 2026, dass 2 Produktkunden bereits Chip-Designs mit seinem Modul ausgeliefert hatten und 1 davon bereits funktionsfähiges Prototypen-Silizium in Händen hielt. Im ReRAM Crossbar In-Memory Computing Markt zeigen diese Entwicklungen, dass die eingebettete Bereitstellung nicht mehr auf frühe Machbarkeitsstudien beschränkt ist.

Eigenständige Integration gewinnt weiterhin an Aufmerksamkeit, weil Modellgrößen und Speicher-Footprints das überschreiten können, was ein einzelnes eingebettetes Die effizient speichern kann. Arbeiten zu speicherzentrierten und Großmodell-Beschleunigungsarchitekturen haben auf eine breitere Rolle für Near-Memory- und Multi-Die-Compute-Layouts hingewiesen, die den Bandbreitendruck reduzieren. Diese Verschiebung schafft eine praktische Nische für eigenständige ReRAM-Kacheln, die nahe an Prozessor-Chiplets platziert werden, auch wenn eingebettete Produkte heute der wichtigste kommerzielle Weg bleiben. Die ReRAM Crossbar In-Memory Computing Branche hat daher 2 parallele Integrationswege, einen für kurzfristige eingebettete Steuerung und Edge-Inferenz und einen weiteren für größere speicherzentrierte Computersysteme. Da sich die Qualifizierung ausweitet, könnte das Gleichgewicht zwischen diesen Wegen weniger von der reinen Geräteneuerung und mehr von der Paketökonomie, dem Speichermaßstab und den Systemarchitekturentscheidungen abhängen. Diese Bedingungen erklären, warum Eingebettet weiterhin führt, während Eigenständig von einer kleineren Basis aus weiter an Schwung gewinnt.

Nach Computing-Architektur: Analoge Arrays führen, während hybride Konfigurationen an Bedeutung gewinnen

Analoges In-Memory Computing hielt im Jahr 2025 einen Anteil von 64,31 %, was es im Mittelpunkt des ReRAM Crossbar In-Memory Computing Marktes hielt, da die Crossbar-Vektor-Matrix-Multiplikation bereits der ausgereifteste kommerzielle Anwendungsfall ist. Siliziumverifizierte Arbeiten, die 2025 in Nature Communications veröffentlicht wurden, zeigten eine Near-Threshold-memristive Compute-in-Memory-Engine mit einem Spitzendurchsatz von 10,49 TOPS und einer Energieeffizienz von 55,21 bis 88,51 TOPS/W. Diese Leistung erklärt, warum analoge Arrays trotz der verbleibenden Kalibrierungs- und Driftherausforderungen weiterhin die kurzfristigen Bereitstellungsdiskussionen anführen. Analoge Designs passen zu den Stärken von Crossbar-Hardware, weil sie dichte Multiplikationsoperationen mit sehr geringem Datenbewegungsaufwand bewältigen. Im ReRAM Crossbar In-Memory Computing Markt verleiht dies analogen Architekturen die klarste installierte Basis und die stärkste unmittelbare kommerzielle Vertrautheit.

Hybrid Computing wird bis 2031 voraussichtlich mit einer CAGR von 41,26 % wachsen, was eine praktische Bewegung hin zur Balance zwischen Genauigkeit, Effizienz und Kontrollierbarkeit widerspiegelt. Ein in Nature im Jahr 2025 veröffentlichter Mixed-Precision-Memristor- und SRAM-Compute-in-Memory-KI-Prozessor zeigte, dass die Kombination von ReRAM- und SRAM-Blöcken einen besser einsetzbaren Kompromiss liefern kann als rein analoge oder rein digitale Designs allein. Dieser Ansatz ist bedeutsam, weil er den Effizienzgewinn von analogem ReRAM beibehält und gleichzeitig digitale Strukturen dort einsetzt, wo Präzisions- oder Pufferanforderungen höher sind. Ein vollständig digitaler RRAM-Compute-in-Memory-Chip, der 2026 gemeldet wurde, zeigte auch eine Bitfehlerrate von null, eine 72,30%ige Reduzierung der Siliziumfläche und 57,26 % Energieeinsparungen gegenüber analogem RRAM-Compute-in-Memory, was den Fall für zuverlässigkeitsorientierte digitale Anwendungsfälle unterstützt. Der ReRAM Crossbar In-Memory Computing Markt bewegt sich daher von einem Einzelparadigma-Design hin zur Architekturmischung, bei der Systemziele das Gleichgewicht zwischen analoger Geschwindigkeit, digitaler Genauigkeit und hybrider Flexibilität bestimmen.

Nach Anwendung: KI-Inferenz dominiert den Marktanteil, Trainings-Workloads beschleunigen sich

KI-Inferenz hielt im Jahr 2025 einen Anteil von 52,96 %, was sie zur größten Anwendung im ReRAM Crossbar In-Memory Computing Markt machte, da Edge-Geräte bereits eine schnellere und energieeffizientere neuronale Verarbeitung fordern. Ein 2025 für eingebettete Anwendungen validierter analoger Compute-in-Memory-Kern erreichte 107 TOPS/W und zeigte, wie instruktionsgesteuertes Inferenz-Hardware dem praktischen Einsatz näher rückt. Inferenz führt, weil sie die heutigen analogen Grenzen leichter toleriert als Training, während sie stark von geringerem Speicherverkehr und dauerhaftem nichtflüchtigem Betrieb profitiert. Sie passt auch gut zu Hardware in IoT-Sensoren, Automobilsteuerungen, Kameras und energiearmen Sprach- oder Bildsystemen. Der ReRAM Crossbar In-Memory Computing Markt betrachtet Inferenz weiterhin als erstes Volumenziel, weil es sichtbaren Systemwert mit einer niedrigeren Qualifizierungsschwelle als vollständige Trainings-Workloads verbindet.

KI-Training wird bis 2031 voraussichtlich mit einer CAGR von 41,66 % wachsen, was zeigt, dass der Anwendungsmix nicht mehr auf reine Inferenzannahmen beschränkt ist. IBM Research präsentierte Transfer-Lernen auf einem 14-nm-CMOS-kompatiblen ReRAM-Array auf der IEEE IEDM 2025 unter Verwendung eines analogen In-Memory-Trainingsalgorithmus mit einer Leistung, die bei Edge-Aufgaben nahe an Gleitkomma-Basislinien blieb. Dieses Ergebnis ist bedeutsam, weil es ReRAM von einer hauptsächlich lesenden Inferenzgeschichte zu einer breiteren Trainings- und Inferenzplattform verschiebt. Neuromorphes Computing profitiert auch von IBMs Hardware-Arbeit an oszillatorischen neuronalen Netzwerken, die ReRAM Crossbar Kopplungselemente verwenden. Logik-Computing und Edge-Intelligence sind heute noch kleiner, profitieren aber beide, wenn nichtflüchtiges Computing wiederholte Konvertierungen entfernen oder eine kontinuierliche lokale Verarbeitung unter engen Leistungsbudgets unterstützen kann. In der ReRAM Crossbar In-Memory Computing Branche ist der Trainingsfortschritt wichtig, weil er eine zweite Nachfrageschicht öffnet, die die Rolle der Technologie in zukünftigen KI-Hardware-Stacks vertiefen könnte.

Nach Endnutzer: Rechenzentren führen beim Volumen, Automobil wächst am schnellsten

Rechenzentren und HPC hielten im Jahr 2025 einen Anteil von 57,77 %, was ihnen die größte Nachfrageposition im ReRAM Crossbar In-Memory Computing Markt verschaffte, da KI-Workloads die Speicherbandbreite und Energiekosten weiter in die Höhe trieben. Die Internationale Energieagentur meldete einen Anstieg des Stromverbrauchs von Rechenzentren um 17 % im Jahr 2025, was erklärt, warum Architekturen, die Speicherbewegung reduzieren, stärkere Aufmerksamkeit von Betreibern erhalten. Hyperscaler-Ausgabentrends verstärken diesen Druck, weil Energie pro Operation und Speichereffizienz nun sowohl Kosten- als auch Skalierungsentscheidungen für Trainings- und Inferenzinfrastruktur beeinflussen. Unterhaltungselektronik und Telekommunikation verbreitern die Nutzerbasis, aber die Rechenzentrumsanfrage bleibt der klarste Volumenanker, weil der Compute-Stack dort eine direkte Strafe für jeden unnötigen Speichertransfer zahlt. Deshalb behält der ReRAM Crossbar In-Memory Computing Markt eine starke Ausrichtung auf HPC- und Cloud-KI-Anwendungsfälle, auch wenn die Edge-Nachfrage wächst.

Der Automobilbereich wird bis 2031 voraussichtlich mit einer CAGR von 42,24 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment in den bereitgestellten Eingaben. Das Segment entwickelt sich weiter, weil Automobilspeicheranforderungen Hochtemperaturtoleranz, lange Retention, hohe Ausdauer und deterministisches Verhalten auf eine Weise kombinieren, die konventionelles eingebettetes Flash bei schrumpfenden Knoten nur schwer aufrechterhalten kann. Weebit Nanos Präsentation von 2025 hob AEC-Q100-Betrieb bei 150 °C, 10-jährige Retention und 100.000 Ausdauerzyklen hervor, was einen praktischen Benchmark für Automobilqualifizierungserwartungen liefert. Industrieautomatisierung folgt einem eng verwandten Weg, weil Steuerungen in diesem Umfeld ähnlichen Haltbarkeits- und Latenzanforderungen ausgesetzt sind. Luft- und Raumfahrt sowie Verteidigung bleiben kleiner, aber IEEE MECON 2025-Arbeiten zu strahlungsgehärtetem Conductive-Bridge-RAM zeigen, warum spezialisierte hochzuverlässige Varianten in ausgewählten Programmen weiterhin von Bedeutung sein könnten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 49,07 %, was ihm die größte regionale Position im ReRAM Crossbar In-Memory Computing Markt verschaffte. Die Region profitiert von einer dichten Mischung aus KI-Chip-Designaktivitäten, Lizenzierungsbeziehungen und Hyperscaler-Infrastrukturausgaben, die energieeffiziente Speicherarchitekturen in aktiver Evaluierung halten. IBMs anhaltende Arbeit an analoger ReRAM-Hardware, einschließlich 14-nm-Transfer-Lernen auf CMOS-kompatiblen Arrays, unterstützt Nordamerikas Rolle als wichtige Quelle fortschrittlicher systemweiter Validierung. Weebit Nanos Lizenzierungsfortschritt mit Texas Instruments stärkt auch die Position der Region bei eingebetteten Verarbeitungs- und Kommerzialisierungswegen. Zusammen halten diese Faktoren Nordamerika im Mittelpunkt der aktuellen Nachfragebildung und Produktplanung.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 41,61 % wachsen, was ihn zum am schnellsten wachsenden regionalen Block in den bereitgestellten Eingaben und zu einem wichtigen Treiber der ReRAM Crossbar In-Memory Computing Marktgröße über den Prognosezeitraum macht. Südkoreas nationales analoges Compute-in-Memory-Programm ist ein wichtiges regionales Signal, weil es staatliche Finanzierung, Universitäten, öffentliche Forschungsinstitute und Fertigungspartner rund um ein Ziel von 200 TOPS/W zusammenbringt. Japan leistet auch wichtige Fortschritte auf Geräteebene durch die Arbeit der Universität Tokio und Nuvoton Technology Japan an Multi-Level-Cell-ReRAM-Compute-in-Memory mit 10-jähriger Retention. Diese Fortschritte sind bedeutsam, weil sie sowohl Leistungsambitionen als auch Zuverlässigkeitsbarrieren innerhalb derselben Region adressieren. Sie stärken auch die Position des asiatisch-pazifischen Raums als Ort, an dem öffentliche Unterstützung, Fertigungskapazität und praktische Geräteforschung sich gegenseitig verstärken können.

Europa bleibt eine bedeutende dritte regionale Position, weil die Region Automobilelektronik-Nachfrage mit einer öffentlichen Forschungsbasis kombiniert, die weiterhin energiearme Compute-Hardware finanziert. Ein 2025 im Rahmen eines europäischen ECSEL-JU-Rahmens unterstützter eingebetteter analoger Compute-in-Memory-Kern zeigt, dass Europa weiterhin praktische Siliziumdemonstrationen aufbaut, anstatt die Aktivität auf akademische Modellierung zu beschränken. Das Automobil- und Industrieprofil der Region passt auch gut zu den hochzuverlässigen Stärken, die die zukünftige ReRAM-Einführung unterstützen. Südamerika sowie der Nahe Osten und Afrika bleiben Regionen in einem früheren Stadium, wo die Einführung eher durch Industrieautomatisierung und Kommunikationsausrüstung als durch lokale Fertigungsführerschaft erfolgen dürfte.

Wettbewerbslandschaft

Der ReRAM Crossbar In-Memory Computing Markt bleibt mäßig fragmentiert, wobei eine Gruppe auf Fertigungsqualifizierung und eine andere auf Lizenzierung und spezialisierte Geräteentwicklung ausgerichtet ist. Die Fertigungsseite ist wichtig, weil die Einführung fortschrittlicher Speicher von stabiler Prozessintegration, validierter Retention und wiederholbarer Ausbeute abhängt und nicht nur von Geräteneuerungen. Die Lizenzierungsseite ist wichtig, weil viele Unternehmen keine großen Fabs besitzen, aber Prozessmodule, Array-Know-how oder spezifische Schaltungsarchitekturen kontrollieren, die für die Produktqualifizierung benötigt werden. Diese Aufteilung verleiht dem ReRAM Crossbar In-Memory Computing Markt eine geschichtete Struktur, bei der Fertigungsmaßstab und IP-Kontrolle nicht immer im selben Unternehmen sitzen.

Ein wichtiger strategischer Schritt kam von Weebit Nanos Vereinbarung mit Texas Instruments, die eingebettete ReRAM-IP-Lizenzierung, Technologietransfer, Tape-out-Unterstützung und Qualifizierungsarbeit für ausgewählte eingebettete Verarbeitungsprodukte umfasste. Ein zweiter Schritt kam, als Weebit Nanos ReRAM für das staatlich geförderte analoge Compute-in-Memory-Programm der Republik Korea ausgewählt wurde, was dem Unternehmen eine Rolle in einem national unterstützten Entwicklungsweg gab und nicht nur in einem privaten kommerziellen Programm. Ein drittes Beispiel kam von 4DS Memory, das 2025 einen Meilenstein bei der Schreibgeschwindigkeit von 4,7 ns und eine Designvereinbarung mit Infineon, imec und einer großen taiwanesischen Foundry für einen benutzerdefinierten Speichertestchip bei 20 nm meldete. Diese Schritte zeigen, dass Unternehmen durch Qualifizierungspartnerschaften, nationale Programme und Leistungsnachweise auf Geräteebene konkurrieren und nicht durch breite Volumenlieferungen allein. Sie zeigen auch, warum eine strategische Position in diesem Markt davon abhängt, gleichzeitig für Foundries und Systemdesigner nützlich zu sein.

Kommerzielle Barrieren bleiben hoch, weil Retention, Ausdauer, Driftmanagement und Sicherheitsvalidierung alle Nachweise erfordern, die über einen einzigen erfolgreichen Demonstrationschip hinausgehen. Die Arbeit der Universität Tokio und Nuvoton zur 10-jährigen Retention und Driftkompensation zeigt, wie viel Schaltungs- und Gerätetechnik noch erforderlich ist, um den Multi-Level-Betrieb zuverlässig genug für den Einsatz zu machen. IBMs Trainings- und Inferenzdemonstrationen sowie Nature- und Nature-Communications-Veröffentlichungen zu Mixed-Precision- und memristivem Compute-in-Memory zeigen auch, dass der Erfolg auf Systemebene ebenso sehr von Architekturentscheidungen wie von der reinen Gerätephysik abhängt. In der Praxis werden die Gewinner im ReRAM Crossbar In-Memory Computing Markt wahrscheinlich Unternehmen sein, die Qualifizierung, Architektur und Kundenintegration in ein zuverlässiges kommerzielles Paket bündeln können. Deshalb sieht das Feld heute noch fragmentiert aus, obwohl die Markteintrittsbarrieren weiterhin hoch sind.

Marktführer im ReRAM Crossbar In-Memory Computing Bereich

Samsung Electronics Co., Ltd.

Taiwan Semiconductor Manufacturing Company Limited

Micron Technology, Inc.

SK Hynix Inc.

Panasonic Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Weebit Nano bestätigte, dass zwei Produktkunden Chip-Designs mit integriertem ReRAM-Modul ausgeliefert hatten; eines davon – Overlord Labs' nächste Generation eines intelligenten Batteriemanagementsystems, gefertigt bei DB HiTek – erhielt bereits funktionsfähiges Prototypen-Silizium. Weebit nannte die wachsende Nachfrage nach schnellerem, energieeffizienterem eingebettetem nichtflüchtigem Speicher als Treiber und erwartete weitere Tape-outs vor Jahresende. Die Massenproduktionsqualifizierung wird voraussichtlich 12 bis 18 Monate ab Tape-out dauern.

- April 2026: Weebit Nano hob die Umsatzprognose für das Geschäftsjahr 2026 auf mindestens 12 Millionen AUD (8,38 Millionen USD) an, bestätigte, dass das Texas Instruments ReRAM-Programm initiiert wurde und planmäßig voranschreitet, und erklärte, dass das onsemi-Projekt parallel voranschreitet, was zeigt, wie Tier-1-IDM-Lizenzierung in kommerziell validierte Produktionskapazität umgesetzt wird.

- März 2026: Weebit Nanos ReRAM wurde für ein staatlich gefördertes Programm der Republik Korea ausgewählt, das ultraenergiearme analoge Compute-in-Memory-Technologie für KI-Anwendungen mit einem Ziel von 200 TOPS/W vorantreibt. Das Konsortium umfasst die Seoul National University, das Daegu Gyeongbuk Institute of Science and Technology, die Chungbuk National University, ETRI und AnalogAI, wobei DB HiTek die Geräte fertigt. Das Programm zielt auf skalierbare, geräte-array-basierte Siliziumverifikation von ACiM für Inferenz- und langfristige Trainings-Workloads ab.

- Dezember 2025: IBM Research präsentierte auf der IEEE IEDM 2025 eine Demonstration von Transfer-Lernen auf einem 14-nm-CMOS-kompatiblen ReRAM-Array unter Verwendung eines analogen In-Memory-Trainingsalgorithmus, der eine wettbewerbsfähige Leistung mit Gleitkomma-Basislinien bei Edge-Aufgaben zeigte. Dies etablierte 14 nm als kommerzielle Grenze für IBMs analoge KI-Hardware-Roadmap und stellte direkt die vorherrschende Annahme in Frage, dass ReRAM-basiertes Training auf Forschungsumgebungen beschränkt ist.

Globaler ReRAM Crossbar In-Memory Computing Marktbericht – Umfang

Der ReRAM Crossbar In-Memory Computing Markt bezieht sich auf Systeme und Komponenten, die resistive RAM Crossbar Arrays verwenden, um Berechnungen direkt im Speicher durchzuführen. Diese Architektur reduziert die Datenbewegung, senkt die Latenz und verbessert die Energieeffizienz im Vergleich zu konventionellem Von-Neumann-Computing.

Der ReRAM Crossbar In-Memory Computing Marktbericht ist segmentiert nach ReRAM-Technologietyp (Conductive Bridging RAM und Oxid-basiertes ReRAM), Integration (Eingebettet und Eigenständig), Computing-Architektur (Analoges In-Memory Computing, Digitales In-Memory Computing und Hybrid Computing), Anwendung (KI-Inferenz, KI-Training, Neuromorphes Computing, Logik-Computing und Edge-Intelligence), Endnutzer (Rechenzentren und HPC, Unterhaltungselektronik, Automobil, Industrieautomatisierung, Telekommunikation, Gesundheitswesen und Luft- und Raumfahrt sowie Verteidigung) und Geografie (Nordamerika, Europa, Asiatisch-pazifischer Raum, Südamerika, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Conductive Bridging RAM |

| Oxid-basiertes ReRAM |

| Sonstiger ReRAM-Technologietyp |

| Eingebettet |

| Eigenständig |

| Analoges In-Memory Computing |

| Digitales In-Memory Computing |

| Hybrid Computing |

| KI-Inferenz |

| KI-Training |

| Neuromorphes Computing |

| Logik-Computing |

| Edge-Intelligence |

| Rechenzentren und HPC |

| Unterhaltungselektronik |

| Automobil |

| Industrieautomatisierung |

| Telekommunikation |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach ReRAM-Technologietyp | Conductive Bridging RAM | |

| Oxid-basiertes ReRAM | ||

| Sonstiger ReRAM-Technologietyp | ||

| Nach Integration | Eingebettet | |

| Eigenständig | ||

| Nach Computing-Architektur | Analoges In-Memory Computing | |

| Digitales In-Memory Computing | ||

| Hybrid Computing | ||

| Nach Anwendung | KI-Inferenz | |

| KI-Training | ||

| Neuromorphes Computing | ||

| Logik-Computing | ||

| Edge-Intelligence | ||

| Nach Endnutzer | Rechenzentren und HPC | |

| Unterhaltungselektronik | ||

| Automobil | ||

| Industrieautomatisierung | ||

| Telekommunikation | ||

| Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des ReRAM Crossbar In-Memory Computing Bereichs?

Der ReRAM Crossbar In-Memory Computing Markt wurde im Jahr 2025 auf 92,60 Millionen USD geschätzt, steht im Jahr 2026 bei 123,80 Millionen USD und wird bis 2031 bei einer CAGR von 40,70 % voraussichtlich 678,50 Millionen USD erreichen.

Warum gewinnt diese Technologie im KI-Hardware-Bereich an Aufmerksamkeit?

Sie reduziert die Datenbewegung, indem sie Vektor-Matrix-Operationen direkt im Speicher ausführt, was dazu beiträgt, den Energieverbrauch und die Latenz sowohl in Edge- als auch in Rechenzentrum-KI-Systemen zu senken.

Welche Anwendung führt die Nachfrage heute an?

KI-Inferenz führte im Jahr 2025 mit einem Anteil von 52,96 %, weil sie gut zu den aktuellen Edge-Hardware-Anforderungen passt und schnell von geringerem Speicherverkehr profitiert.

Welche Endnutzergruppe wächst am schnellsten?

Der Automobilbereich ist das am schnellsten wachsende Endnutzersegment mit einer prognostizierten CAGR von 42,24 % bis 2031, weil der Qualifizierungsfortschritt für hochtemperatur- und hochausdauerfähige eingebettete Anwendungsfälle zunimmt.

Welche Region ist derzeit am stärksten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 49,07 %, unterstützt durch KI-Chip-Designaktivitäten, Lizenzierungspipelines und Hyperscaler-Nachfrage nach effizienteren Speicherarchitekturen.

Was ist die wichtigste Kommerzialisierungsherausforderung bis 2031?

Fertigungsreife und Zuverlässigkeitsqualifizierung bleiben die wichtigsten Hindernisse, insbesondere bei fortgeschrittenen Knoten und in sicherheitskritischen Anwendungen, die lange Retention, Ausdauer und Driftkontrolle erfordern.

Seite zuletzt aktualisiert am: