Marktgröße und Marktanteil für erneuerbares Methanol

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 6.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 40.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbares Methanol von Mordor Intelligence

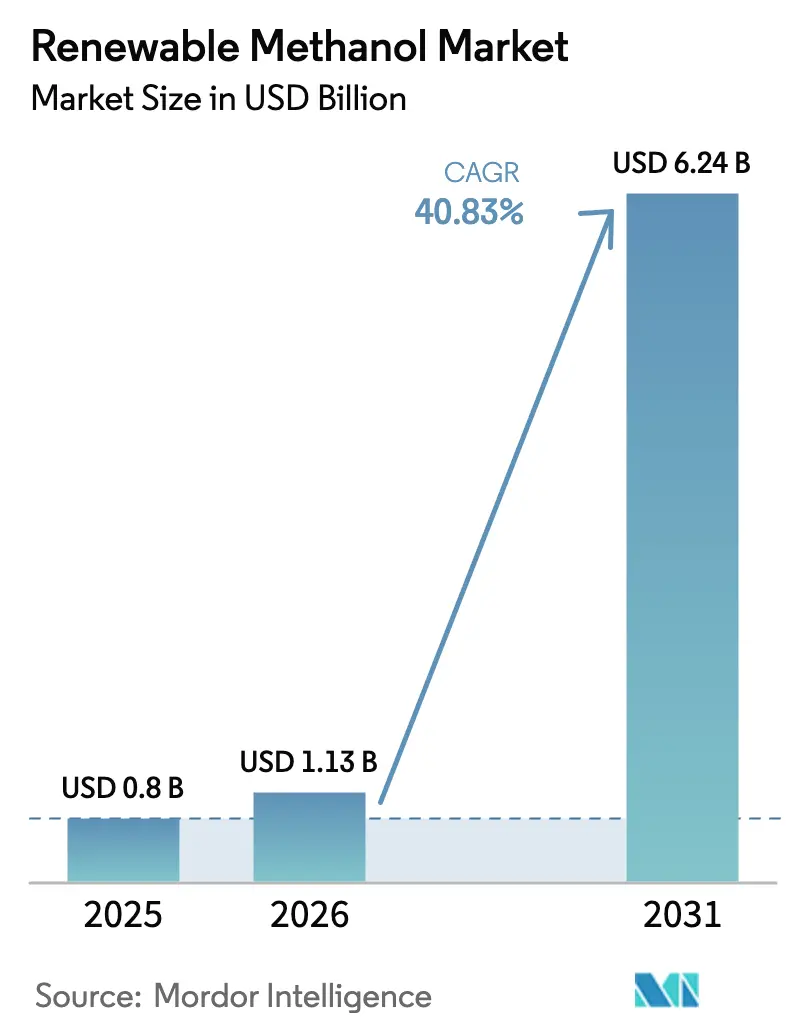

Die Marktgröße für erneuerbares Methanol wurde im Jahr 2025 auf 0,8 Milliarden USD geschätzt und soll von 1,13 Milliarden USD im Jahr 2026 auf 6,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 40,83 % während des Prognosezeitraums (2026–2031). Robuste politische Vorgaben, Dekarbonisierungsziele des Schifffahrtssektors und integrierte Power-to-Methanol-Hubs treiben den Markt für erneuerbares Methanol in Richtung einer breiten Marktdurchdringung. Großprojekte im Asien-Pazifik-Raum, verbindliche maritime Vorschriften in Europa und steuerliche Fördermaßnahmen in Nordamerika erweitern die adressierbare Basis für kohlenstoffneutrale Kraftstoffe. Technologieanbieter kommerzialisieren hocheffiziente Katalysatorkreisläufe, die Kohlenstoffumwandlungsraten von nahezu 98 % erreichen, während Versorgungsunternehmen und unabhängige Stromerzeuger gedrosselte erneuerbare Energie als Rohstoff mit niedrigen Grenzkosten nutzen. Die Kostenparität mit fossilem Methanol bleibt in den meisten Freimarktanwendungen schwer erreichbar, doch die regulatorische Prämie in der Marinebunkerung, der Chemie und bei nachhaltigen Flugkraftstoffen verringert die wirtschaftliche Lücke und beschleunigt die endgültigen Investitionsentscheidungen für Projekte in mehreren Regionen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktionsverfahren führte die Biomasse-basierte Produktion mit einem Anteil von 38,21 % am Markt für erneuerbares Methanol im Jahr 2025, während grüner Wasserstoff plus CO₂ Power-to-X-Routen bis 2031 mit einer CAGR von 42,47 % voranschreiten.

- Nach Rohstoffquelle lieferten landwirtschaftliche Reststoffe 30,12 % des Rohstoffs, und auf erneuerbarer Elektrizität basierende Verfahren expandieren mit einer CAGR von 41,92 %.

- Nach Anwendung entfielen Chemikalien und Derivate auf 31,66 % des Marktanteils für erneuerbares Methanol im Jahr 2025; Anwendungen als Marinekraftstoff verzeichnen eine CAGR von 42,11 %.

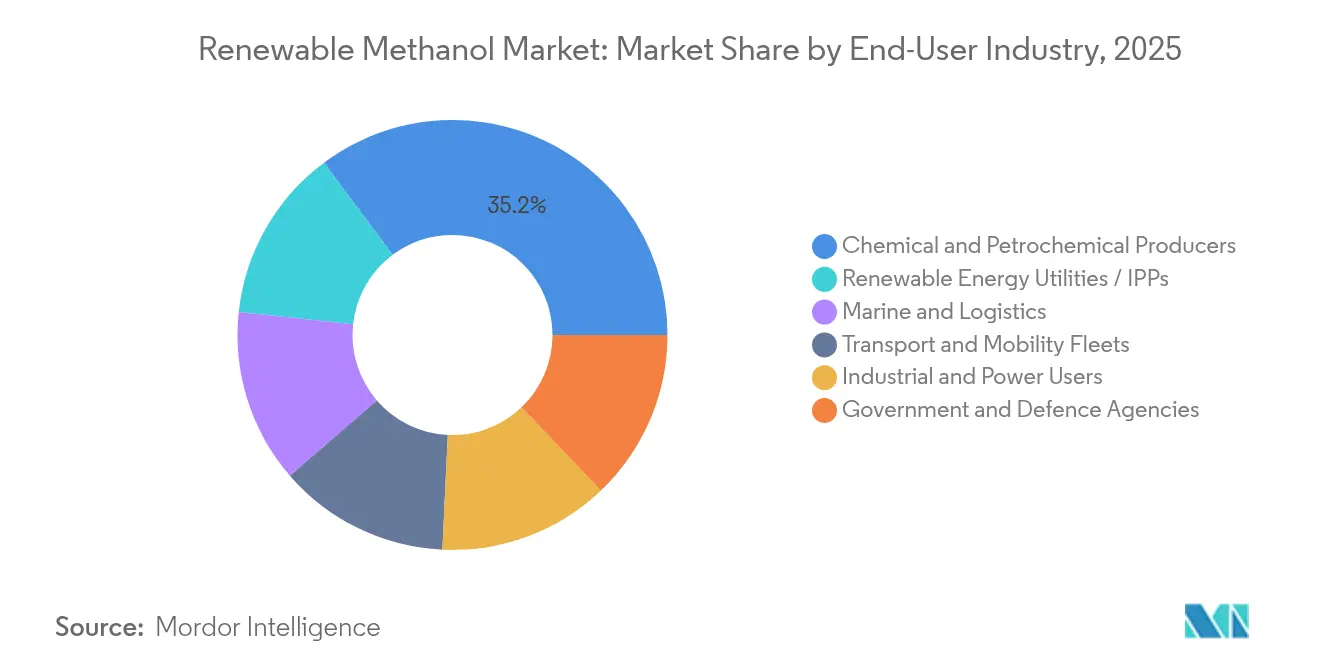

- Nach Endverbrauchersegment kontrollierten chemische und petrochemische Produzenten 35,20 % der Endverbrauchernachfrage, während Versorgungsunternehmen und unabhängige Stromerzeuger eine CAGR von 42,86 % verzeichnen.

- Nach Geografie hielt der Asien-Pazifik-Raum 44,85 % des Umsatzes, während Europa mit einer CAGR von 41,65 % das schnellste regionale Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für erneuerbares Methanol

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach dekarbonisierten synthetischen Kraftstoffen und Marinebunkerung | +12.5% | Global, mit Schwerpunkt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Politische Vorgaben und Anreize für die Einführung von Bio- und E-Methanol | +10.8% | Europa, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Biomasse-/CO₂-/H₂-basierten Produktion | +8.2% | Global | Langfristig (≥ 4 Jahre) |

| Ausbau der Grüner-H₂- und CCUS-Infrastruktur | +6.7% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Unternehmensverträge für netto-null-Abnahme von Chemikalien mit niedrigem Kohlenstoffintensitätsindex | +4.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Regionale Abregelung erneuerbarer Energien als Antrieb für Power-to-Methanol-Hubs | +3.4% | China, Naher Osten und Nordafrika, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach dekarbonisierten synthetischen Kraftstoffen und Marinebunkerung

Neubestellungen für Dual-Fuel-Methanol-Containerschiffe übertrafen 2024 die Bestellungen für LNG-Schiffe, was das starke Marktvertrauen in die Kraftstoffverfügbarkeit und die Vorteile der regulatorischen Compliance unterstreicht. Das Netto-Null-Ziel der Internationalen Seeschifffahrtsorganisation für 2050 lenkt Reeder auf Lösungen, die die Komplexität von Umrüstungen minimieren und bestehende Bunkerinfrastruktur nutzen. Die wachsende Flotte von Maersk verdeutlicht die kommerzielle Zugkraft, wobei jedes Schiff mit grünem Methanol bis zu 280 Tonnen CO₂ pro Betriebstag einspart. Singapur, Rotterdam und Houston haben dedizierte Methanol-Bunkerlinien eingeführt, und die Verkäufe in Singapur stiegen von 300 Tonnen im Jahr 2023 auf 1.600 Tonnen im Jahr 2024.

Politische Vorgaben und Anreize für die Einführung von Bio- und E-Methanol

Die EU-Verordnung FuelEU Maritime, die seit Januar 2025 in Kraft ist, legt in diesem Jahr eine Reduzierung der Treibhausgasintensität um 2 % und bis 2050 um 80 % fest, ergänzt durch ein Teilziel von 2 % für erneuerbare Kraftstoffe nicht-biologischen Ursprungs bis 2034[1]Europäische Kommission, "Verordnung (EU) 2023/1805 zur Einführung von FuelEU Maritime," europa.eu. Ein Multiplikator von zwei für E-Kraftstoffe bis 2035 verdoppelt deren Compliance-Wert und verbessert die internen Renditen für Frühinvestoren. In den Vereinigten Staaten gewährt der Inflation Reduction Act eine Produktionsgutschrift von bis zu 3,0 USD kg⁻¹ für sauberen Wasserstoff, was die Barkosten für E-Methanol direkt senkt. Der chinesische Katalog geförderter Technologien von 2024 listet die Synthese von grünem Methanol auf und erschließt bevorzugte Behandlung bei Grundstücken, Netzanschlüssen und Steuern. Obwohl die Zertifizierungsregime variieren – ISCC EU, ISCC PLUS und CORSIA – bietet der durch überlappende Mandate geschaffene garantierte Nachfragepool eine beispiellose Finanzierbarkeit für Großprojekte.

Technologische Fortschritte bei der Biomasse-/CO₂-/H₂-basierten Produktion

Katalysatorplattformen der nächsten Generation haben die Kohlenstoff- und Wasserstoffumwandlungseffizienzen auf 98 % gesteigert, Energieverluste reduziert und den Anlagendurchsatz erhöht. Johnson Mattheys eMERALD-Kreislauf und Topsoes dynamischer eMethanol-Kreislauf ermöglichen variable Elektrolyseurleistung und flexible Betriebsweisen, die mit schwankender erneuerbarer Energie synchronisiert sind. Die Anlage von Carbon Recycling International in Anyang wandelt 160.000 t y⁻¹ Kalkofenabgas-CO₂ in 110.000 t y⁻¹ Methanol um und validiert die industrielle Kohlenstoffnutzung im großen Maßstab. Abfallvergasungsverfahren wandeln Siedlungsabfälle in Synthesegas um, das Methanol mit einer Reduzierung des Treibhauspotenzials um 87 % gegenüber der Deponierung liefert. Alkalische Elektrolyseure im Gigawatt-Maßstab, die in der Inneren Mongolei eingesetzt werden, produzieren 90.000 t y⁻¹ grünen Wasserstoff und zeigen Fortschritte in der Lieferkette, obwohl die Intensität von Platingruppenmetallen in Protonenaustauschstapeln den künftigen Ausbau belasten könnte.

Ausbau der Grüner-H₂- und CCUS-Infrastruktur

Sinopecs 20-Milliarden-Yuan-Wasserstoffpipeline, die die Innere Mongolei mit Peking verbindet, verdeutlicht das Rückgrat, das für regionsübergreifende Rohstoffflüsse benötigt wird. Im Nahen Osten und in Nordafrika skizzieren Regierungen projizierte jährliche Exporteinnahmen aus sauberem Wasserstoff von 130 Milliarden USD bis 2050, von denen ein Großteil als Methanol verschifft wird, um die Logistik für flüssige Kraftstoffe zu nutzen. Power-to-X-Hubs, die mit Biogas- oder Ethanolwerken kombiniert werden, erhalten einen sofortigen CO₂-Strom und senken die nivellierten Produktionskosten unter 650 EUR t⁻¹. Nordische Wasserstofftäler listen 167 Projekte mit einer Wasserstoffkapazität von 8 Millionen t y⁻¹ auf, und CCUS-Ergänzungen wie Lake Charles Methanols Plan zur CO₂-Sequestrierung von 1 Million t y⁻¹ stärken die Glaubwürdigkeit im Bereich kohlenstoffarmer Produktion. Fernpipelines und geologische Speicherung beschleunigen daher den Weg zu einer kosteneffizienten Versorgung in großem Maßstab.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten gegenüber fossilem Methanol | -8.9% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit nachhaltiger Rohstoffe | -6.2% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Engpässe in der Elektrolyseur-Lieferkette | -4.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Nachhaltigkeitszertifizierungsregime | -3.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten gegenüber fossilem Methanol

Die Produktion von erneuerbarem Methanol liegt derzeit zwischen 350 USD t⁻¹ und 700 USD t⁻¹, verglichen mit 100 USD t⁻¹ bis 250 USD t⁻¹ für konventionelle Versorgung, hauptsächlich weil erneuerbarer Wasserstoff etwa 65 % der Gesamtkosten ausmacht. Modellierungen der Terminkurve deuten darauf hin, dass E-Methanol bis 2050 an erstklassigen Ressourcenstandorten 315–350 EUR t⁻¹ erreichen könnte, doch die aktuellen nivellierten Kosten liegen noch über 1.200 EUR t⁻¹. Bio-Methanol verringert die Lücke mit einer Kohlenstoffminderung unter 100 EUR t⁻¹ CO₂-Äquivalent, obwohl Rohstoffbeschränkungen den Maßstab einschränken. Die Kohlenstoffbepreisung im Rahmen von FuelEU Maritime hebt die Strafen bereits auf ein Niveau an, bei dem erneuerbares Methanol zu 1.300–1.800 USD t⁻¹ compliance-neutral ist, aber außerhalb regulierter Nischen bleiben Subventionen oder Verträge mit grüner Prämie unerlässlich.

Begrenzte Verfügbarkeit nachhaltiger Rohstoffe

Landwirtschaftliche Reststoffe, die für 30,45 % der Eingangsmengen verantwortlich sind, stehen im Wettbewerb mit der Nutzung in Bioenergie- und Bodengesundheitsprogrammen, was die vorhersehbare Versorgung für den ganzjährigen Betrieb verringert. Die geografische Konzentration von biogenem CO₂ – oft in der Nähe von Ethanol- oder Biogasanlagen – bedeutet Ferntransport, sofern die Synthese nicht am selben Standort erfolgt. Forstliche Reststoffe in nordischen Regionen und Siedlungsabfallströme weltweit bieten zusätzliche Mengen, doch jeder Verfahrensweg erfordert spezialisierte Vorbehandlungs- oder Vergasungsinfrastruktur. Direkte CO₂-Abscheidung aus der Luft ist zwar technisch machbar, verursacht jedoch erhöhten Energiebedarf, der die Grenzkosten in die Höhe treibt. Die Mobilisierung von nur 20–30 % der identifizierten biogenen Ressourcen Deutschlands würde den inländischen Bedarf decken, erfordert jedoch koordinierte Logistik, neue Lagerflächen und multimodale Transportnetzwerke[2]Bundesministerium für Wirtschaft und Klimaschutz, "Biogenes Rohstoffpotenzial für fortschrittliche Biokraftstoffe," bmwi.de .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktionsverfahren: Power-to-X-Verfahren beschleunigen sich trotz Führungsposition der Biomasse

Die Biomassevergasung hielt 2025 einen Anteil von 38,21 % am Markt für erneuerbares Methanol, gestützt durch kommerzielle Referenzen, die die Finanzierung und Qualifizierung unter ISCC EU vereinfachen. Demonstrationen von Enerkem und anderen Pionieren der Abfall-zu-Methanol-Technologie bestätigten die technische Zuverlässigkeit und zogen institutionelles Kapital an, das bewährte Anlagen sucht. Power-to-X-Routen, die grünen Wasserstoff mit abgeschiedenem CO₂ kombinieren, skalieren jedoch am schnellsten mit einer CAGR von 42,47 % bis 2031. Kapitalzuflüsse bevorzugen Projekte über 100.000 t y⁻¹, die von starken Kostensenkungen bei erneuerbarer Energie profitieren. Die Marktgröße für erneuerbares Methanol bei Power-to-X-Projekten soll stark expandieren, da die Vorlaufzeiten für Elektrolyseure unter 18 Monate fallen. Nahezu vollständige 98-%-Kohlenstoffumwandlungszyklen liefern eine höhere Produktion pro Rohstoffeinheit, steigern die Einnahmen und erleichtern die Lageranforderungen.

Eine wachsende Klasse von Hybridkonfigurationen mischt aus Abfall gewonnenes Synthesegas mit überschüssigem Wasserstoff, gleicht Rohstoffschwankungen aus und erhöht die Gesamtanlagenauslastung. Johnson Matthey, thyssenkrupp und Topsoe haben Mehrfachkontinentaufträge für integrierte Kreisläufe gebucht, die an intermittierende Wind-Solar-Profile angepasst sind. Elektrolyseur-Originalausrüstungshersteller berichten von einem festen Auftragsbestand von über 15 GW-Äquivalent für E-Methanol-Projekte, die 2026–2028 beginnen, doch die Verfügbarkeit von Palladium und Iridium könnte den Maßstab begrenzen, wenn die Recyclingquoten stagnieren. Staatliche Förderrunden in Europa und Steuergutschriften in den Vereinigten Staaten priorisieren daher die Lokalisierung der Lieferkette für Stapelkomponenten. Langfristig erwarten Analysten, dass Kostenlernkurven unsubventioniertes erneuerbares Methanol in ressourcenreichen Regionen bis Anfang der 2030er Jahre in Richtung Parität mit fossilen Brennstoffen treiben werden, was den strategischen Schwenk hin zur Dominanz von Power-to-X verstärkt.

Nach Rohstoffquelle: Landwirtschaftliche Reststoffe führen, während Power-to-X an Dynamik gewinnt

Landwirtschaftliche Reststoffe machten 2025 30,12 % der Rohstoffeinsätze aus, unterstützt durch ausgereifte Sammelnetze für Maisstoppeln, Weizenstroh und Zuckerrohrtrester. Kommerzielle Anlagen in Brasilien und Australien zeigen, wie integrierte agro-industrielle Cluster saisonale Lücken durch Mehrfachkulturbeschaffung schließen können. Abgeschiedenes industrielles CO₂ und auf erneuerbarer Elektrizität basierende Verfahren verzeichnen eine CAGR von 41,92 %, da die Kapitalkosten für Elektrolyseure unter 500 USD kW⁻¹ fallen. Der Marktanteil für erneuerbares Methanol aus erneuerbarer Elektrizität als Rohstoff soll bis 2031 21 % überschreiten, da Subventionen für Netzabregelung Abnahmeverträge zwischen Erzeugern und Methanolentwicklern anreizen. Forstliche Reststoffe und Siedlungsabfälle bieten zusammen einen ungenutzten Hebel zur Emissionsreduzierung, der mit den Zielen der Kreislaufwirtschaft übereinstimmt.

Die Flexibilität von Power-to-X ermöglicht es Projekten, sich in sonnenreichen Wüsten oder Offshore-Windkorridoren anzusiedeln, wo Biomasse knapp ist. Der Komplex der Inneren Mongolei in China integriert 1 GW alkalische Elektrolyse mit kolokalisierten Wind- und Solaranlagen und liefert 90.000 t y⁻¹ grünen Wasserstoff an einen Methanolkreislauf. Nordische Forstabfälle bieten konsistente ganzjährige Mengen und profitieren von bestehenden Pelletlogistikkapazitäten. Die Vergasung von Siedlungsabfällen ist zwar kapitalintensiver, löst aber Entsorgungsprobleme für dicht besiedelte städtische Zentren und sichert Einnahmen aus Deponiegebühren, die die Gesamtkosten für Methanol senken. Eine erfolgreiche Rohstoffdiversifizierung schützt Entwickler daher vor Preisschwankungen und Verfügbarkeitsschocks und stärkt die langfristige Versorgungssicherheit.

Nach Anwendung: Marinekraftstoff treibt Wachstum über die chemische Dominanz hinaus

Chemikalien und Derivate behielten 2025 mit 31,66 % den größten Anwendungsanteil, indem sie bestehende Methanol-zu-Olefinen-, Formaldehyd- und Essigsäureanlagen nutzten, die ohne Konstruktionsänderungen mit erneuerbarem Rohstoff betrieben werden können. Produzenten wie BASF verfolgen Verträge mit grüner Prämie mit Markeneigentümerkunden, die auf Scope-3-Reduzierungen abzielen, und sichern mehrjährige Versorgungsuntergrenzen. Parallel zu dieser traditionellen Basis steigt die Nutzung als Marinekraftstoff mit einer CAGR von 42,11 %, angetrieben durch FuelEU-Maritime-Strafen, die kohlenstoffarme Kraftstoffe für Ozeanträger wirtschaftlich sinnvoll machen. Dual-Fuel-Schiffe erfordern im Vergleich zu Ammoniak minimale zusätzliche Lagersicherheitsmaßnahmen, was die Vorlaufzeit für die Flottendekarborisierung verkürzt.

Energieträger- und stationäre Stromoptionen schreiten in abgelegenen Netzen voran, wo Diesel kostspielig und volatil ist. Technologielizenzgeber erweitern Methanolreformer für Mikronetze und Notstrom und stimmen sich mit Lastausgleichsstrategien für Netze mit hohem Anteil erneuerbarer Energien ab. Methanol-zu-Düsentreibstoff, der auf die ASTM-Zertifizierung wartet, verspricht einen zusätzlichen Nachfrageschub durch die Umnutzung von Methanol-zu-Olefinen-Infrastruktur für Luftfahrtqualitätsprodukte. Chinas Pilotprogramme für methanolunterstützte Brennstoffzellen-Lkw zeigen Wege zur Dekarbonisierung des Schwerlastverkehrs mit geringeren Batteriemasseneinbußen, insbesondere in kalten Klimazonen. Diese diversifizierten Anwendungsfälle stärken eine sich verbreiternde Nachfragebasis, die den Produktionsausbau unterstützt.

Nach Endverbrauchersegment: Versorgungsunternehmen entwickeln sich trotz Dominanz des Chemiesektors zu Wachstumsführern

Chemische und petrochemische Unternehmen kontrollierten 2025 35,20 % der Endverbrauchernachfrage, indem sie vertikal integrierte Lieferketten nutzten und erneuerbares Methanol über langfristige Verträge sicherten, um Kapitalplanungsrisiken zu mindern. Strategische Abnahmen durch multinationale Konzerne sichern die Finanzierbarkeit für Vorzeigeprojekte wie European Energys 42.000 t y⁻¹ dänische Anlage. Marine-Transportführer wie A.P. Moller-Maersk kultivieren proprietäre Produktion durch C2X und stimmen die vorgelagerte Versorgungssicherheit mit den Kraftstoffanforderungen der Flotte ab.

Versorgungsunternehmen und unabhängige Stromerzeuger sind die am schnellsten wachsende Gruppe mit einer CAGR von 42,86 %, da sie überschüssige erneuerbare Energien monetarisieren, indem sie Elektrolyseure und Methanolsyntheseschleifen direkt an Erzeugungsstandorten integrieren. Dieses Geschäftsmodell stabilisiert Cashflows, indem es variablen Spotpreisstrom in speicherbaren flüssigen Kraftstoff umwandelt und gegen Abregelungsstrafen absichert. Transportflottenbetreiber bewerten die volumetrische Energiedichte von Methanol, um die Reichweite gegenüber reinen Batterieoptionen zu verlängern, und schätzen schnelle Betankungszyklen. Verteidigungsbehörden testen die Methanollogistik in abgelegenen Einsatzgebieten, wo die Kompatibilität mit flüssigen Kraftstoffen die Lieferkettenplanung vereinfacht. Insgesamt diversifiziert die Expansion nicht-traditioneller Endverbraucher die Einnahmequellen und mindert das auf Chemikalien konzentrierte Nachfragerisiko.

Geografische Analyse

Der Asien-Pazifik-Raum hielt 2025 einen Umsatzanteil von 44,85 % und soll bis 2031 eine CAGR von 41,02 % verzeichnen. Chinas politisches Instrumentarium – Auflistungen geförderter Technologien, bevorzugter Netzzugang und massive Wasserstoffpipelineausgaben – verankert Gigawatt-Entwicklungen wie den 680-MW-Jilin-Komplex von Shanghai Electric. Die Anlage von Carbon Recycling International in Anyang und Australiens Solar Methanol 1-Anlage verdeutlichen die Fähigkeit der Region, reichlich vorhandene erneuerbare Energien mit erheblichem Kohlenstoffnutzungs-Know-how zu kombinieren. Japan und Südkorea, die über begrenzte inländische erneuerbare Landflächen verfügen, bauen Importterminals und Bunkerinfrastruktur auf, um die künftige Versorgung zu sichern.

Europa fordert die Vorherrschaft des Asien-Pazifik-Raums durch Erstmover-Regulierung heraus. FuelEU Maritime legt verbindliche Treibhausgasreduktionspfade fest, und die Projekte von Repsol und HIF Global in Spanien rücken die Iberische Halbinsel als kontinentalen Produktionsstandort in den Vordergrund. Nordische Wasserstofftäler bündeln Elektrolyseur-, Abscheide- und Syntheseanlagen in Clusterkonfigurationen, die Logistikkorridore und Arbeitskräftepools teilen. Die Marktgröße für erneuerbares Methanol in Europa soll bis 2031 unter aktiven Bauplänen 1,92 Milliarden USD überschreiten. Die Komplexität der Zertifizierung bleibt eine Hürde; standardisierte Nachhaltigkeitsnachweisketten unter ISCC EU reifen jedoch und erleichtern den grenzüberschreitenden Handel.

Nordamerika nutzt bundesstaatliche Steueranreize und bestehende Industriegasinfrastruktur, um milliardenschwere Komplexe zu genehmigen, wie Lake Charles Methanols 3,24-Milliarden-USD-CCUS-fähige Anlage zeigt. Texas beherbergt ETFuels' 120.000 t y⁻¹-Projekt, das von günstigen Wind- und Solarkapazitätsfaktoren profitiert, die zusammen 60 % überschreiten. Der Nahe Osten und Nordafrika streben nach Exportführerschaft, indem sie brachliegende Sonnen- und Windressourcen in transportierbares Methanol umwandeln, das die kryogene Handhabung von Ammoniak oder flüssigem Wasserstoff umgeht. Frühe Absichtserklärungen zwischen Golfentwicklern und europäischen Versorgungsunternehmen skizzieren Lieferfenster für 2030 und signalisieren globale Handelsrouten in der Entstehung.

Wettbewerbslandschaft

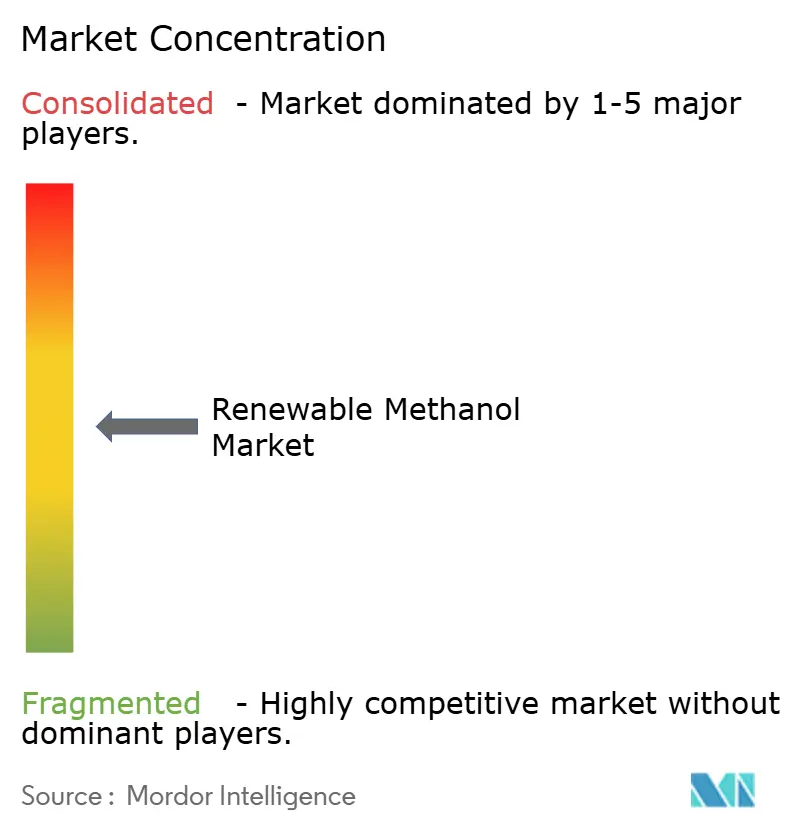

Der Markt für erneuerbares Methanol ist mäßig fragmentiert, wobei ein Dutzend Akteure jeweils weniger als 10 % Marktanteil kontrollieren, obwohl Fusionen und Übernahmen Produktionsanlagen konsolidieren. Methanex' Kauf des Methanolarms von OCI Global für 2,05 Milliarden USD bildete den weltgrößten Anbieter mit einem global verteilten Tanklager- und Logistiknetzwerk. Technologielizenzgeber wie Topsoe, Johnson Matthey und thyssenkrupp verteidigen Wettbewerbsvorteile durch proprietäre Katalysatoren, dynamische Prozesssteuerung und digitale Zwillingsüberwachung. Ihre schlüsselfertigen Pakete senken das Ausführungsrisiko und ermutigen Bankgläubiger, größere Projekte zu zeichnen.

Vertikal integrierte Modelle entstehen, da Versorgungsunternehmen durch die Hinzufügung von Methanolsynthese zu erneuerbaren Farmen einen größeren Wert erfassen, während Reedereien vorgelagert investieren, um Preistransparenz zu sichern. Abfallwirtschaftsunternehmen treten durch die Vergasung von aus Abfall gewonnenem Brennstoff in den Markt ein, monetarisieren Deponiegebühren und reduzieren Deponieverbindlichkeiten. Digitalisierung ist ein Differenzierungsmerkmal: Johnson Mattheys JM-LEVO-Plattform bietet Echtzeit-Anlagenanalysen, die es Betreibern ermöglichen, inkrementelle Effizienz zu erzielen und variable Strombeschränkungen zu erfüllen.

Chancen in weißen Flecken bestehen bei Hybridrohstoffanlagen, die landwirtschaftliche Reststoffe, abgeschiedenes industrielles CO₂ und grünen Wasserstoff kombinieren, um Kosten und Verfügbarkeit auszugleichen. Australiens sonnenreiche Korridore und die Wind-Solar-Korridore des Nahen Ostens und Nordafrikas ziehen das Interesse von Entwicklern an, die auf Exportmärkte abzielen. Die Zusammenarbeit entlang der Wertschöpfungskette – Abnahmen durch Reeder, Prämien von Chemikalienkäufern und Versorgungsunternehmenspartnerschaften – schafft sich selbst verstärkende Ökosysteme, die Projektentwicklungszeitpläne beschleunigen und nivellierte Kostentrajektorien komprimieren.

Marktführer in der Branche für erneuerbares Methanol

Carbon Recycling International (CRI)

HIF GLOBAL

Methanex Corporation

OCI

Proman AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Repsol kündigte eine Investition von mehr als 800 Millionen EUR in die Tarragona Ecoplanta an, ein Pionierprojekt in Europa zur Produktion von erneuerbarem Methanol. Die Anlage, die Vergasung als fortschrittlichste Abfallverwertungstechnologie einsetzen wird, hat Fördermittel aus dem Innovationsfonds der Europäischen Union erhalten, aufgrund ihres hohen Potenzials zur Emissionsreduzierung und der innovativen Natur des Projekts.

- Mai 2024: Sumitomo SHI FW (SFW) hat eine Vereinbarung mit Capwatt unterzeichnet, um Dienstleistungen für das Front-End-Engineering-Design (FEED) für eine hochmoderne Synthesegasproduktionsanlage bereitzustellen, die integraler Bestandteil des Mangualde-Projekts für erneuerbares Methanol in Portugal ist. Diese Initiative zielt darauf ab, eine hochmoderne Bioraffinerie zu bauen, die in der Lage ist, jährlich 80.000 Tonnen erneuerbares Methanol zu produzieren.

Berichtsumfang des globalen Markts für erneuerbares Methanol

| Biomasse-basiertes Methanol |

| Grüner H₂ + CO₂ (Power-to-X) |

| Siedlungsabfall zu Methanol |

| Abgeschiedenes CO₂ + Netzstrom aus erneuerbaren Energien |

| Sonstige erneuerbare Verfahren |

| Biogenes CO₂ |

| Industriell abgeschiedenes CO₂ |

| Biomasse aus landwirtschaftlichen Reststoffen |

| Biomasse aus forstlichen Reststoffen |

| Siedlungsabfall |

| Erneuerbare Elektrizität (Power-to-X) |

| Marine- und Schifffahrtstreibstoff |

| Chemikalien und Derivate |

| Energieträger – Strom und Wärme |

| Transportkraftstoff |

| Energiespeicherung / Wasserstoffträger |

| Sonstige Anwendungen |

| Marine und Logistik |

| Chemische und petrochemische Produzenten |

| Versorgungsunternehmen für erneuerbare Energien / Unabhängige Stromerzeuger |

| Transport- und Mobilitätsflotten |

| Industrie- und Stromverbraucher |

| Regierungs- und Verteidigungsbehörden |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktionsverfahren | Biomasse-basiertes Methanol | |

| Grüner H₂ + CO₂ (Power-to-X) | ||

| Siedlungsabfall zu Methanol | ||

| Abgeschiedenes CO₂ + Netzstrom aus erneuerbaren Energien | ||

| Sonstige erneuerbare Verfahren | ||

| Nach Rohstoffquelle | Biogenes CO₂ | |

| Industriell abgeschiedenes CO₂ | ||

| Biomasse aus landwirtschaftlichen Reststoffen | ||

| Biomasse aus forstlichen Reststoffen | ||

| Siedlungsabfall | ||

| Erneuerbare Elektrizität (Power-to-X) | ||

| Nach Anwendung | Marine- und Schifffahrtstreibstoff | |

| Chemikalien und Derivate | ||

| Energieträger – Strom und Wärme | ||

| Transportkraftstoff | ||

| Energiespeicherung / Wasserstoffträger | ||

| Sonstige Anwendungen | ||

| Nach Endverbrauchersegment | Marine und Logistik | |

| Chemische und petrochemische Produzenten | ||

| Versorgungsunternehmen für erneuerbare Energien / Unabhängige Stromerzeuger | ||

| Transport- und Mobilitätsflotten | ||

| Industrie- und Stromverbraucher | ||

| Regierungs- und Verteidigungsbehörden | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert von erneuerbarem Methanol im Jahr 2031?

Der Markt für erneuerbares Methanol soll bis 2031 6,24 Milliarden USD erreichen, was ein robustes Wachstumsmomentum widerspiegelt.

Welche Region führt heute bei der Kapazität für erneuerbares Methanol?

Der Asien-Pazifik-Raum hält mit 44,85 % den größten Anteil, angetrieben durch Chinas industriepolitische Unterstützung und groß angelegte integrierte Projekte.

Welche Anwendung wächst am schnellsten?

Die Nutzung als Marinekraftstoff expandiert mit einer CAGR von 42,11 %, da Schifffahrtsunternehmen strengeren Dekarbonisierungsvorgaben nachkommen.

Warum ist erneuerbares Methanol noch teurer als fossiles Methanol?

Die Kosten für erneuerbaren Wasserstoff dominieren die Produktionswirtschaft und halten die aktuellen Preise zwei- bis dreimal höher als bei konventionellem Methanol.

Seite zuletzt aktualisiert am: