Marktgröße und Marktanteil für erneuerbare Energie-Transformatoren

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 15.70 Milliarden US-Dollar |

| Marktgröße (2030) | 23.92 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energie-Transformatoren von Mordor Intelligence

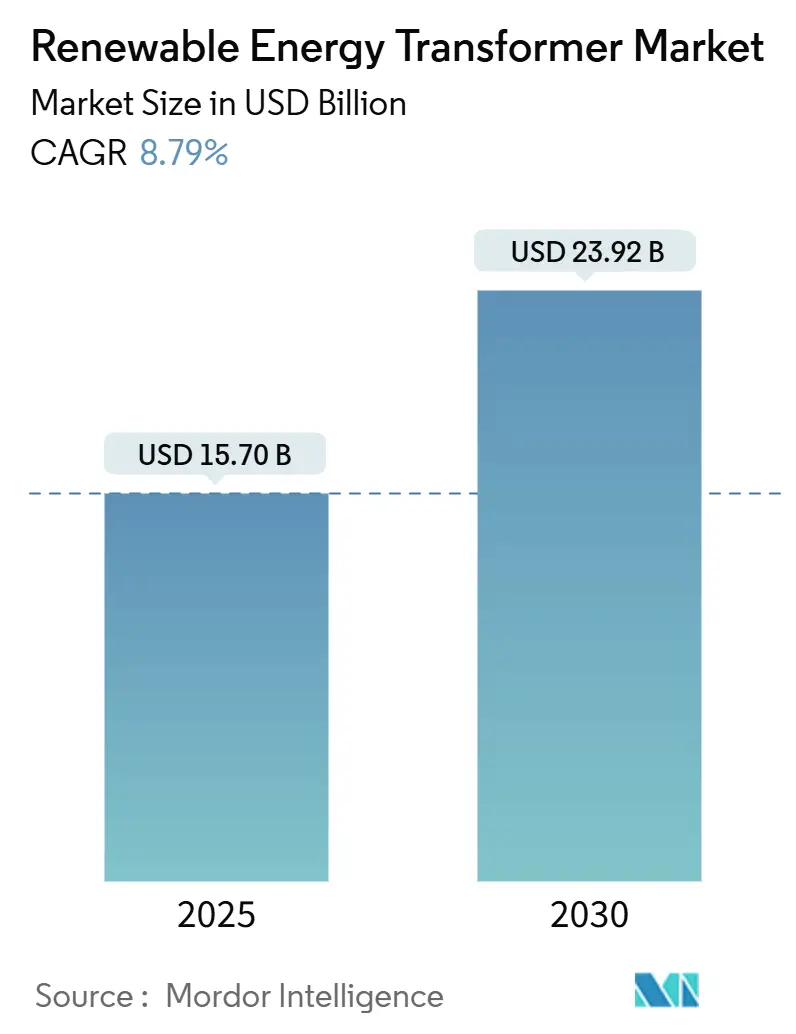

Die Marktgröße für erneuerbare Energie-Transformatoren wird im Jahr 2025 auf 15,70 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 8,79 % während des Prognosezeitraums (2025-2030) einen Wert von 23,92 Milliarden USD erreichen.

Diese Wachstumstrajektorie übertrifft die konventioneller Transformatorsegmente, da Solar- und Windprojekte Einheiten benötigen, die bidirektionalen Stromfluss verwalten, eine schnelle Spannungsregelung bieten und Echtzeitüberwachung ermöglichen. Steigende Kapazitätszusätze im Bereich versorgungsskalige Solar-Energie, zunehmende Ausbauaktivitäten für Offshore-Wind und strengere politische Auflagen treiben die anhaltende Beschaffung von Hochleistungs-Hochspannungstransformatoren voran, die erneuerbare-Energie-intensive Netze stabilisieren. Die Hersteller reagieren mit Esterfluid-Isolierung, digitaler Zwillingsmodellierung und zustandsbasierter Wartungsplattformen, die die Lebensdauer von Anlagen verlängern und gleichzeitig sich weiterentwickelnden Sicherheits- und Umweltstandards entsprechen. Engpässe in der Lieferkette verlängern jedoch weiterhin die Lieferzeiten und treiben die Preise in die Höhe, was Versorgungsunternehmen dazu veranlasst, langfristige Lieferverträge abzuschließen und gemeinsam in neue Fertigungskapazitäten zu investieren.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führten Leistungstransformatoren mit einem Anteil von 53,6 % am Markt für erneuerbare Energie-Transformatoren im Jahr 2024, während Verteilungstransformatoren bis 2030 voraussichtlich mit einer CAGR von 9,8 % wachsen werden.

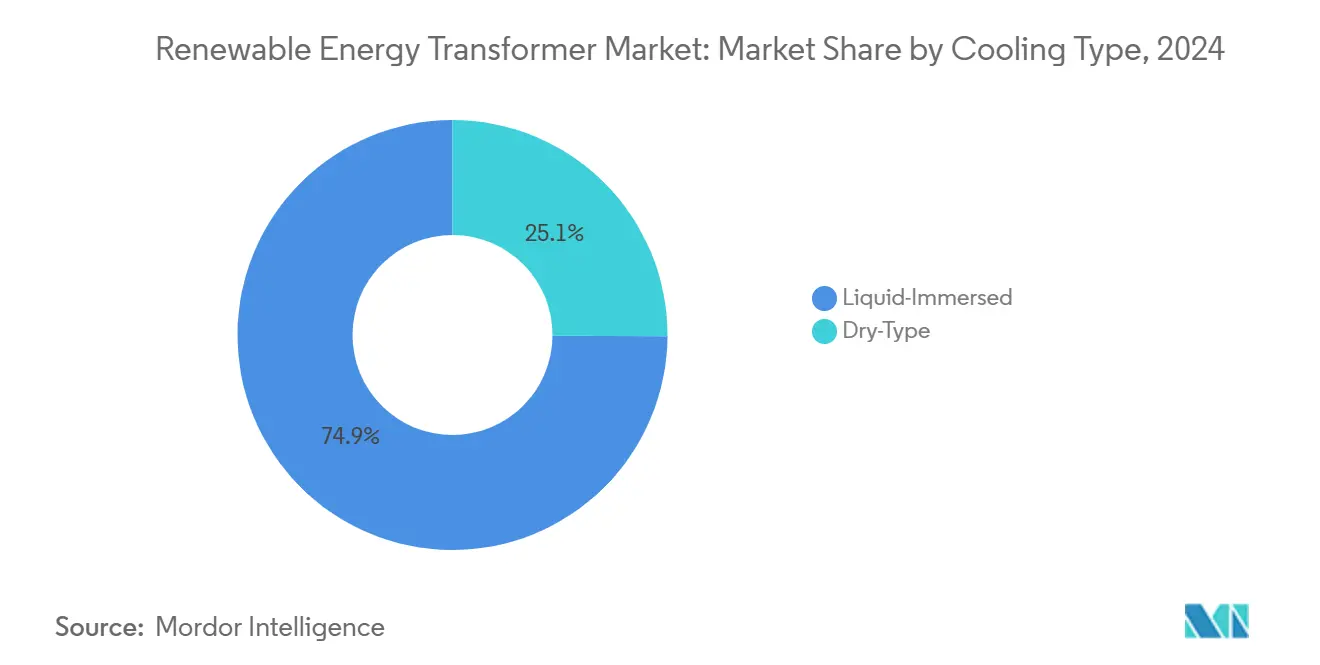

- Nach Kühlungsmethode beherrschten flüssigkeitsgetauchte Einheiten mit einem Anteil von 74,9 % die Marktgröße für erneuerbare Energie-Transformatoren im Jahr 2024, während Trockentyp-Transformatoren bis 2030 mit einer CAGR von 10,1 % wachsen sollen.

- Nach Kerntechnologie hielten konventionelle Designs im Jahr 2024 einen Anteil von 69,7 %; Festkörper-Transformatoren hingegen werden voraussichtlich die höchste CAGR von 14,5 % von 2024 bis 2030 verzeichnen.

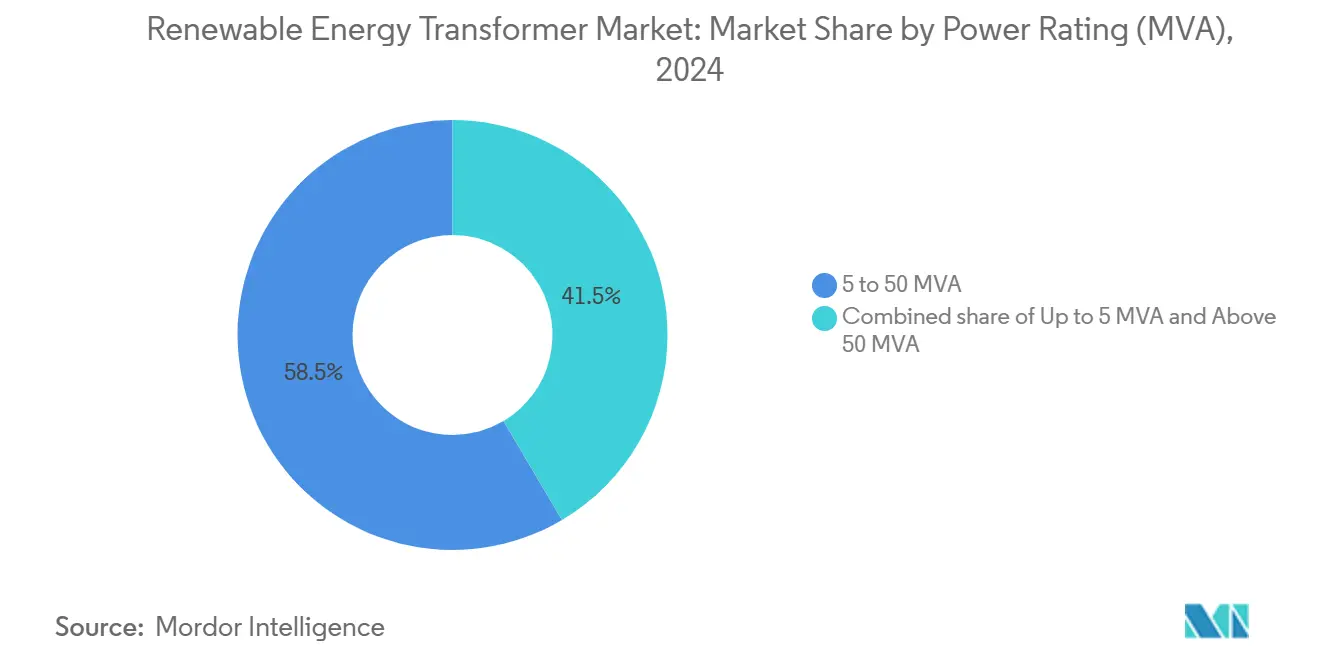

- Nach Leistungsbewertung entfiel auf den Bereich 5-50 MVA im Jahr 2024 ein Anteil von 58,5 % an der Marktgröße für erneuerbare Energie-Transformatoren und soll bis 2030 mit einer CAGR von 9,3 % zulegen.

- Nach Anwendung trugen Solar-PV-Anlagen im Jahr 2024 48,2 % zum Umsatz bei, während Windparkinstallationen bis 2030 mit einer CAGR von 9,0 % steigen sollen.

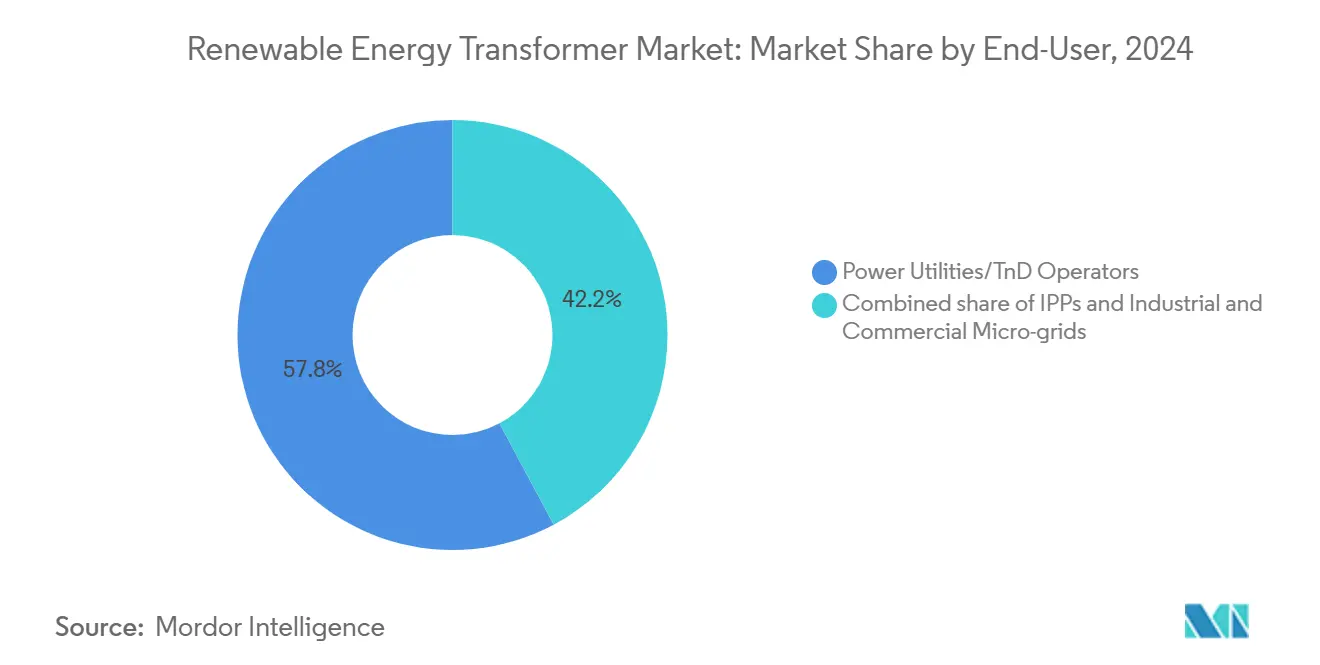

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2024 einen Anteil von 57,8 %; industrielle und kommerzielle Mikronetze verzeichneten das schnellste Wachstum mit einer CAGR von 10,4 % bis 2030.

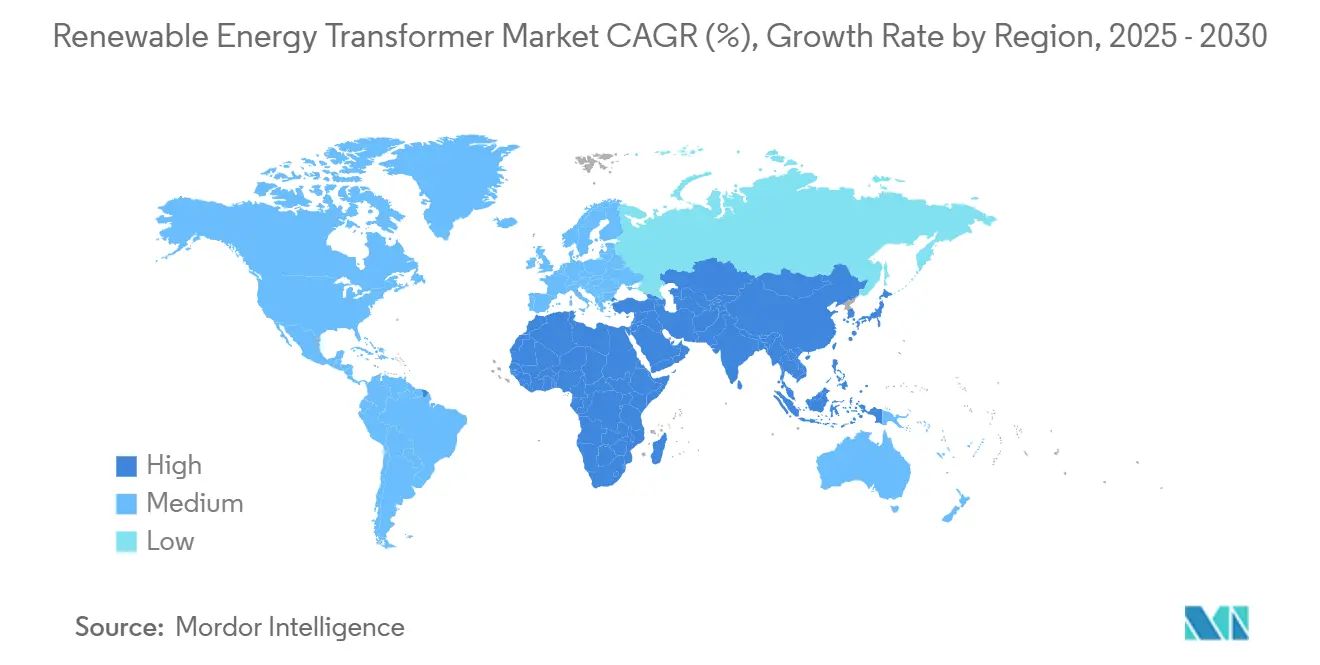

- Nach Geografie führte die Asien-Pazifik-Region im Jahr 2024 mit einem Anteil von 43,5 % und soll bis 2030 mit einer CAGR von 9,5 % wachsen.

- Drei Anbieter - Hitachi Energy, ABB und Siemens Energy - kontrollierten gemeinsam 38 % der weltweiten Lieferungen im Jahr 2024, was eine moderat konzentrierte Marktlandschaft unterstreicht.

Globale Markttrends und Erkenntnisse für erneuerbare Energie-Transformatoren

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Ausbau versorgungsskaliger Solar- und Windenergie | +2.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Modernisierung des Stromnetzes und Einführung intelligenter Netze | +2.1% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Standards für erneuerbare Energiequellen und Subventionen | +1.9% | Global, angeführt von EU, Kalifornien und China | Kurzfristig (≤ 2 Jahre) |

| Ersatz veralteter Übertragungs- und Verteilnetzanlagen | +1.5% | Kernmärkte Nordamerika und EU, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Einführung umweltfreundlicher Esterfluid-Einheiten | +0.8% | EU und Nordamerika führend, globale Akzeptanz folgt | Mittelfristig (2-4 Jahre) |

| Nachfrage nach Offshore-Wind-HVDC-Verbindungsleitungen | +1.2% | Nordsee (EU), Ausweitung auf Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau versorgungsskaliger Solar- und Windenergie beschleunigt die Nachfrage nach Transformatoren

Die globalen versorgungsskaligen Kapazitätszusätze im Bereich erneuerbare Energien übertrafen 2025 alle bisherigen Rekorde und steigerten den Bedarf an robusten Hochspannungstransformatoren, die intermittierende Erzeugung verwalten und die Fehlerüberbrückungsfähigkeit ermöglichen. Solar-PV-Anlagen erfordern eine schnell reagierende Spannungsregelung über weite Einstrahlungsschwankungen, während Onshore- und Offshore-Windparks eine Oberwellenminderung und korrosionsbeständige Gehäuse benötigen. Um diesen Anforderungen gerecht zu werden, haben die Lieferanten Kühlkreisläufe aufgerüstet, Hochtemperatur-Feststoffisolierungen eingeführt und faseroptische Sensorik integriert, die Analyseplattformen für die vorausschauende Wartung speist. Offshore-Projekte erfordern Nennleistungen über 66 kV, und Hitachi Energys WindSTAR-Linie überschritt 2024 den 1.000-Einheiten-Meilenstein, was das Ausmaß der spezialisierten Nachfrage verdeutlicht.[1]Hitachi Energy, "Marktperspektiven für Leistungstransformatoren", hitachienergy.com Der anhaltende Ausbau gigawatt-skaliger Cluster in China, Indien, den Vereinigten Staaten und der Nordsee treibt den Markt für erneuerbare Energie-Transformatoren weiter auf einem steilen Wachstumspfad voran.

Modernisierung des Stromnetzes und Einführung intelligenter Netze treiben die technologische Entwicklung voran

Versorgungsunternehmen in Nordamerika und Europa integrieren fortschrittliche Überwachungs- und Steuerungssysteme in veraltete Netze, betten digitale Zwillinge in Umspannwerke und Verteilknoten ein. Intelligente Transformatoren, ausgestattet mit Edge-Computing und IEC 61850-Protokollen, bieten nun dynamische Stufenschaltung, Überbrückungsdienste und synthetische Trägheit, die das Verhalten von Synchrongeneratoren nachahmen.[2]ABB Ltd, "Digitale Umspannwerke für die Netzmodernisierung", abb.com Europäische Netzcodes schreiben bis 2026 netzbildende Wechselrichter vor, was Transformatorenlieferanten indirekt unter Druck setzt, Leistungselektronik für schnelle Frequenzregelung einzubauen. Festkörper-Transformatoren reduzieren den Platzbedarf um bis zu 70 %, ermöglichen eine nahtlose Wechselstrom-Gleichstrom-Wandlung und interagieren mit dezentralen Energieressourcen, was sie zu Schlüsselanlagen in entstehenden intelligenten Netzen macht. Diese Fähigkeiten erhöhen die Investitionskosten, liefern jedoch Lebenszyklus-Einsparungen durch geringere Verluste und aufgeschobene Netzaufrüstungen, was die langfristige Akzeptanz stärkt.

Standards für erneuerbare Energiequellen und politische Anreize beschleunigen das Marktwachstum

Mandate wie das EU-Paket \"Fit für 55\" Kaliforniens 60-%-Ziel für erneuerbare Energien bis 2030 und Chinas Ziel von 1.200 GW Wind- und Solar-Kapazität schaffen vorhersehbare Beschaffungspipelines für hochwertige Transformatoren. Die Europäische Kommission schätzt, dass bis 2030 Netzinvestitionen in Höhe von 584 Milliarden EUR erforderlich sein werden, wobei ein erheblicher Anteil für Umspannwerke und Transformatorenaufrüstungen vorgesehen ist.[3]Europäische Kommission, "Investitionsbedarf für Fit for 55", ec.europa.eu In Lateinamerika machten erneuerbare Energien 2024 bereits 60 % des Stroms aus, was die Beschaffung von Esterfluid-Einheiten für umweltsensible Zonen ankurbelte. Das FITT-Programm des US-Energieministeriums stellte 20 Millionen USD bereit, um die Kommerzialisierung von Festkörper-Transformatoren zu beschleunigen, und bekräftigt damit das Engagement des öffentlichen Sektors für Designs der nächsten Generation. Diese Anreize unterstützen mehrjährige Auftragsrückstände und senden starke Nachfragesignale im gesamten Markt für erneuerbare Energie-Transformatoren.

Ersatz veralteter Übertragungs- und Verteilnetzanlagen schafft anhaltende Chancen

Große Leistungstransformatoren sind im Durchschnitt seit 38 Jahren in Betrieb, überschreiten die optimalen Lebensdauerschwellen und erhöhen das Ausfallrisiko angesichts steigender Durchdringung erneuerbarer Energien. Allein in den Vereinigten Staaten könnte bis 2035 eine Bestandserhöhung um 160-260 % erforderlich sein, um die Elektrifizierung und die Stilllegung bestehender Kapazitäten zu bewältigen. Versorgungsunternehmen stimmen daher Ersatzzyklen auf Ziele der Integration erneuerbarer Energien ab und entscheiden sich für digital überwachte Esterfluid-Einheiten, die gleichzeitig Sicherheit, Effizienz und Netztransparenz verbessern. Europa spiegelt diesen Trend wider, da Netzbetreiber von veralteten Mineralöltransformatoren auf ökodesign-konforme Modelle umstellen und die Beschaffung mit Umspannwerkautomatisierung bündeln, um Investitionsausgaben zu rechtfertigen. Die daraus resultierende Basisaustauschsnachfrage fügt der durch erneuerbare Energien getriebenen Expansion eine stabile Schicht hinzu und stärkt die Branche der erneuerbaren Energie-Transformatoren gegenüber zyklischen Schwankungen.

Analyse der Hemmniswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für mittel- und hochspannende Einheiten | -1.8% | Global, besonders herausfordernd in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Kupfer- und Elektrostahl-Preise | -1.2% | Globale Lieferkettenauswirkungen | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Netzintegration und Abregelung | -0.9% | Regionen mit hoher Durchdringung erneuerbarer Energien | Mittelfristig (2-4 Jahre) |

| Cybersicherheitsbedenken bei digital überwachten Einheiten | -0.6% | Entwickelte Märkte mit fortgeschrittener Netzinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen begrenzen die Marktexpansion

Die Transformatorenpreise sind seit 2019 um 40 % gestiegen, und die Lieferzeiten für große Einheiten überschreiten nun 210 Wochen, was Projektbudgets und -zeitpläne belastet. Die Finanzierungshürden sind in Schwellenländern am ausgeprägtesten, wo konzessionäres Kapital knapp ist und das Währungsrisiko die Kreditkosten erhöht. Offshore-Windenergieentwickler müssen mehrere 400-kV- oder 525-kV-Einheiten pro Plattform finanzieren und Dutzende Millionen USD lange vor dem Einsetzen der Einnahmen binden. Um Kostenschocks abzumildern, verhandeln Käufer Rahmenverträge, investieren gemeinsam in Lieferantenexpansionen und erkunden Leasingmodelle, die Investitionsausgaben über die Lebensdauer der Anlage verteilen. Trotz dieser Maßnahmen bleibt der hohe Vorabaufwand ein Hemmnis für die kurzfristige Akzeptanz, insbesondere für mittelgroße unabhängige Stromerzeuger.

Preisvolatilität bei Rohstoffen bedroht die Stabilität der Lieferkette

Die Kupfernachfrage soll bis 2035 auf 50 Millionen Tonnen steigen, doch die Minenproduktion bleibt hinter dem Verbrauchswachstum zurück, was Preissprünge auslöst, die die Materialkostenersparnis bei Transformatoren um bis zu 20 % erhöhen können.[4]Internationales Energieforum, "Ausblick auf die Kupfernachfrage", ief.org Nicht-orientierter Elektrostahl sieht sich ähnlichen Einschränkungen gegenüber, die durch Zölle und geopolitische Unsicherheit verschärft werden. Originalgerätehersteller diversifizieren Lieferanten, ersetzen, wo technisch machbar, Aluminiumwicklungen und investieren in Schrottpapierrecycling, um Volatilität abzupuffern. Dennoch wirken sich Spotpreisschocks schnell auf Auftragsbücher aus, was zu Aufpreis-Klauseln führt, die die Budgetplanung für Eigentümer erneuerbarer Energieanlagen erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Leistungstransformatoren führen, während Verteilungssegment zulegt

Leistungstransformatoren generierten 2024 53,6 % des Umsatzes und spiegeln ihre kritische Rolle bei versorgungsskaligen Verbindungen wider, die die Spannung von 35-kV-Kollektoranlagen auf 220-400-kV-Übertragungsnetze erhöhen. Dieser Teil des Marktes für erneuerbare Energie-Transformatoren soll sich im mittleren einstelligen Bereich ausweiten, da Offshore-Windplattformen zunehmend größere Nennleistungen von 500-800 MVA erfordern. Verteilungstransformatoren hingegen schreiten mit einer CAGR von 9,8 % voran, da Dach-Solar, kommunale Windkraft und batteriegestützte Mikronetze in städtischen und Industriegebieten zunehmen. Zunehmender bidirektionaler Stromfluss und harmonische Verzerrung in Niederspannungsleitungen zwingen Versorgungsunternehmen, veraltete Einheiten durch hocheffiziente Modelle mit amorphem Kern und Online-Überwachung zu ersetzen.

In ländlichen Elektrifizierungs- und Schwellenmärkten ermöglichen kompakte freileitungsgebundene Einheiten die schnelle Anbindung von Mini-Netzen, die Solar-PV und Diesel-Backup kombinieren. Hersteller wie Central Moloney und Cam Tran entwickeln nun gemeinsam modulare Plattformen, die für containerisierte Montage optimiert sind und die Installationszeit vor Ort um ein Drittel verkürzen. Das höhere Wachstumstempo des Verteilungssegments kompensiert daher seine kleinere Basis und stärkt eine diversifizierte Nachfragestruktur im Markt für erneuerbare Energie-Transformatoren.

Nach Kühlungsart: Dominanz flüssigkeitsgetauchter Transformatoren steht vor Herausforderung durch Trockentyp-Varianten

Flüssigkeitsgetauchte Designs erzielten 2024 74,9 % der Verkäufe, dank ihrer überlegenen Wärmeleitfähigkeit, die hohe Lastfaktoren typischer Multi-GW-Solarparks bewältigt. Natürliche Esterfluide heben die Temperaturgrenzen höher als Mineralöl an, was entweder eine 20-%-ige Laststeigerung oder eine Grundflächenreduzierung ermöglicht. Folglich bleiben flüssige Einheiten für Offshore-HVDC-Umrichterstationen unverzichtbar. Trockentyp-Alternativen hingegen wachsen mit einer CAGR von 10,1 % als Reaktion auf Brandschutzvorschriften in dicht bebauten städtischen Gebieten und Rechenzentrumsgeländen, wo Ölauffangvorrichtungen unpraktisch sind.

Jüngste Innovationen, darunter nano-verstärkte Epoxidharze und Zwangsluftkanäle, ermöglichen es Trockentyp-Transformatoren nun, bis zu 30 MVA zu erreichen und damit in das Territorium einzudringen, das bisher ausschließlich ölgefüllten Anlagen vorbehalten war. Versorgungsunternehmen in Kalifornien und Südkorea schreiben Trockentyp-Einheiten für waldbrandgefährdete Gebiete vor, während Gewerbebetreiber ihren minimalen Wartungsaufwand schätzen. Diese Verschiebungen balancieren die Segmentnachfrage allmählich neu aus, doch flüssige Designs verankern weiterhin die Marktgröße für erneuerbare Energie-Transformatoren bei großmaßstäblichen erneuerbaren Knoten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kerntechnologie: Konventionelle Führung durch Festkörper-Innovation herausgefordert

Konventionelle Transformatoren mit laminierten Kernen behielten 2024 einen Anteil von 69,7 %, gestützt auf ein Jahrhundert Felddaten, standardisierte Prüfverfahren und eine breite Lieferantenbasis, die Preisstabilität ermöglicht. Die Smart-Transformator-Untergruppe verbessert diese Bestandsplattformen mit eingebetteten Sensoren, Teilentladungsdetektoren und SCADA-Gateways und bietet schrittweisen Mehrwert ohne radikale architektonische Änderungen. Festkörper-Transformatoren, die auf Hochfrequenz-Siliziumkarbid-Schaltern und planaren Magneten aufgebaut sind, wuchsen jährlich um 14,5 % und versorgen nun Pilotgleichstromnetze in Hochschulanlagen und Stadtbahnsystemen.

Festkörper-Einheiten reduzieren die Leerlaufverluste um bis zu 70 %, unterstützen subzyklusmäßige Spannungsüberbrückung und verbinden sich nahtlos mit Batterien. Dennoch bremsen hohe Halbleiterkosten und begrenzte Hochspannungsprüfnormen die Massenadoption. Das US-amerikanische FITT-Programm finanziert die Prototypenskalierung auf 20 MVA bis 2027, was, falls es sich als zuverlässig erweist, den konventionellen Marktanteil erodieren und die Leistungsmaßstäbe im Markt für erneuerbare Energie-Transformatoren neu definieren könnte.

Nach Leistungsbewertung: Dominanz mittlerer Nennleistungen spiegelt Projektgröße erneuerbarer Energien wider

Transformatoren mit 5-50 MVA machten 2024 58,5 % des globalen Umsatzes aus und passen perfekt zur blockmodularen Architektur moderner Wind- und Solaranlagen. Diese Nennleistung balanciert Transport-beschränkungen, Aufstellfläche und Redundanzziele; zwei 40-MVA-Einheiten übersteigen häufig eine einzelne 80-MVA-Einheit in Bezug auf die gesamten Lebenszykluskosten. Die Klasse ist auch weniger durch Engpässe belastet als Kategorien mit besonders hoher Spannung, was die durchschnittlichen Lieferzeiten unter 80 Wochen hält.

Segmente über 50 MVA versorgen neue ±525-kV-HVDC-Korridore und Versorgungsverbindungen, sind jedoch durch knappe Elektrostahlversorgung eingeschränkt. Einheiten unter 5 MVA versorgen gewerbliche Dachflächen und ländliche Gemeinschaftsprojekte; ihre Volumina sind hoch, aber die Margen sind gering. Die Dominanz mittlerer Nennleistungen stabilisiert daher den Umsatz und unterstützt Skaleneffekte und verankert die Rentabilität im gesamten Markt für erneuerbare Energie-Transformatoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsposition von Solar trifft auf Wachstumsmomentum bei Wind

Solar-PV-Anlagen machten 2024 48,2 % des Umsatzes aus, was den raschen Rückgang der Modulkosten und aggressive Installationsziele in China, Indien und den Vereinigten Staaten widerspiegelt. Transformatoren in diesen Anlagen bewältigen variable Erzeugung und hohe Gleichstrom-zu-Wechselstrom-Umwandlungsverhältnisse und arbeiten häufig mit einem Gleichstrom-zu-Wechselstrom-Überdimensionierungsverhältnis von 1,3-1,5. Windparkinstallationen, insbesondere Offshore-Arrays, zeigten eine CAGR von 9,0 %, da Turbinenleistungen auf 15 MW kletterten und Array-Spannungen von 33 kV auf 66 kV stiegen, was maßgeschneiderte Designs mit niedrigen Gewicht-zu-Leistungs-Verhältnissen erforderte.

Wasser-, Biomasse- und Geothermiekraftwerke behalten kleinere Anteile, bieten jedoch stabile Grundlastprofile, die intermittierende Quellen ergänzen. Geothermiestandorte in Kenia und Indonesien nutzen hermetisch gedichtete Esterfluid-Einheiten, um Gaseinschlüsse zu mindern, und demonstrieren Nischenanwendungen. Diese Mischung aus Volumen und Spezialisierung festigt die Anwendungsvielfalt in der Branche der erneuerbaren Energie-Transformatoren.

Nach Endverbraucher: Dominanz der Versorgungsunternehmen steht vor Mikronetz-Störung

Versorgungsunternehmen und Übertragungsnetzbetreiber absorbierten 2024 57,8 % der Lieferungen, angetrieben durch mandatierte Verbindungsaufrüstungen und den Ersatz veralteter Bestände. Ihre Einkaufsmacht in großem Maßstab prägt technische Spezifikationen und unterstützt langfristige Rahmenverträge, die Nachfragetransparenz für Originalgerätehersteller bieten. Unabhängige Stromerzeuger folgen mit Multi-Gigawatt-Pipelines, die Versorgungsstandards entsprechen, jedoch flexible Preisgestaltung durch wettbewerbsfähige Ausschreibungen bieten.

Industrielle und kommerzielle Mikronetze, die mit einer CAGR von 10,4 % expandieren, benötigen nun mittelspannende Transformatoren mit nahtlosen Inselbetriebs- und Schwarzstartfähigkeiten. Projekte wie Timets 106-MW-Solar-plus-Speicher-Anlage beweisen, dass die Schwerindustrie primäre Prozesse elektrifizieren und Energiekosten durch Vor-Ort-Erneuerbare absichern kann. Militärbasen und Universitätscampusse übernehmen ähnliche Architekturen zur Stärkung der Resilienz, untergraben das Versorgungsmonopol und bringen eine kundenorientierte Dynamik in den Markt für erneuerbare Energie-Transformatoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte 2024 43,5 % des Umsatzes und soll bis 2030 mit einer CAGR von 9,5 % wachsen, angetrieben durch Chinas rekordverdächtige Wind- und Solar-Ausbauprogramme sowie Indiens 500-GW-Ziel, das HVDC-Korridore über den Subkontinent spannt. Heimische Fertigungsanreize und schnellere Genehmigungszyklen verkürzen Projektzeitpläne und veranlassen lokale Originalgerätehersteller, Kapazitäten auszubauen und mit globalen Spezialisten für Designkompetenz zu kooperieren.

Europa bleibt trotz langsameren Gesamtwachstums ein Technologieführer und leitet 584 Milliarden EUR in die Netzverstärkung, die Esterfluid-Einheiten und Offshore-Wind-Verbindungsleitungen begünstigt. Der hohe Anteil erneuerbarer Energien in der Region erfordert netzbildende Funktionen und fördert die frühe Einführung von Festkörper-Prototypen. Unterdessen profitiert die Marktgröße für erneuerbare Energie-Transformatoren in Nordamerika von Steuervergünstigungen, dem Ersatz veralteter Bestände und der Umrüstung von Onshore-Windanlagen, obwohl Genehmigungsverzögerungen das Ausführungstempo dämpfen.

Lateinamerika sowie der Nahe Osten und Afrika machen kleinere, aber schnell wachsende Anteile aus, da reichhaltige Solarressourcen und Ambitionen im Bereich grüner Wasserstoff milliardenschwere Korridore erschließen. Brasilien, Chile, Saudi-Arabien und Südafrika haben 2024 jeweils mehr als 2 GW erneuerbare Energieblöcke ausgeschrieben und dabei korrosionsgeschützte oder trockentyp-Transformatoren für Wüsten- und Küstenstandorte spezifiziert. Diese Fronten werden den Markt für erneuerbare Energie-Transformatoren bis 2030 gemeinsam auf neue geografische Höchststände bringen.

Wettbewerbslandschaft

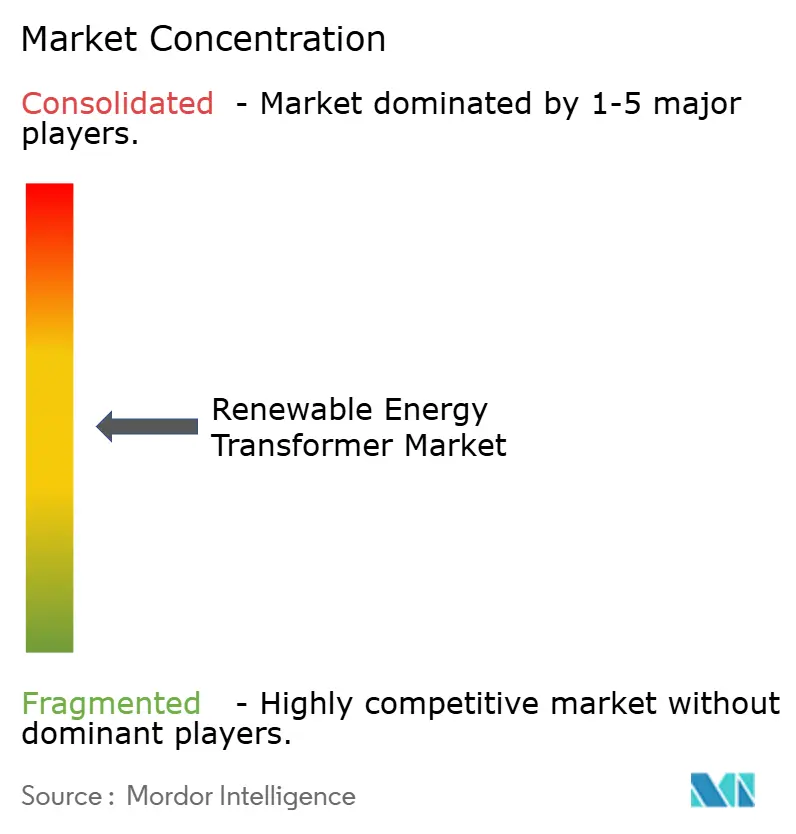

Das globale Angebot ist moderat konzentriert, wobei die fünf größten Hersteller etwa 55 % der Lieferungen abdecken, jedoch kein einzelnes Unternehmen einen Anteil von mehr als 20 % überschreitet. Hitachi Energy führt in den großen Leistungssegmenten und nutzt sein WindSTAR- und HVDC-Portfolio; ABB folgt bei intelligenter Verteilung und Leistungselektronik, nachdem es 2024 die Vermögenswerte von Gamesa Electric übernommen hat. Siemens Energy vervollständigt das führende Trio mit breiter EPC-Integration.

Kapazitätsengpässe haben Bestandsanbieter dazu veranlasst, Expansionen in Höhe von mehr als 1,5 Milliarden USD in den Vereinigten Staaten, Europa und Indien anzukündigen. Diese Aufwendungen zielen auf Elektrostahl-Laminierungslinien, Esterfluid-Befüllstationen und digitale Fabrikaufrüstungen ab. Regionale Herausforderer reagieren über Private-Equity-Zusammenschlüsse; die Fusion von Central Moloney mit Cam Tran schuf einen kontinentalen Verteilungstransformator-Spezialisten, der die Nachfragelücke in Nordamerika füllen soll.

Die technologische Differenzierung schärft sich. Während Bestandsanbieter Festkörper-Prototypen skalieren, konzentrieren sich Nischenfirmen auf Gleichstromnetz-Transformatoren unter 500 kVA, Sensor-Nachrüstungen und KI-gestützte Zustandsindizes. Langfristige Lieferverträge, die manchmal 8-10 Jahre umfassen, sichern Kupfer zu abgesicherten Preisen und garantieren Liefertermine, was unterstreicht, wie Angebotsengpässe die Wettbewerbstaktiken im Markt für erneuerbare Energie-Transformatoren prägen.

Branchenführer für erneuerbare Energie-Transformatoren

ABB Ltd.

Siemens Energy AG

Hitachi Energy

Schneider Electric SE

General Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Hitachi Energy, ein globaler Marktführer im Bereich Elektrifizierung, hat einen Vertrag mit einem Wert von bis zu 700 Millionen USD mit EON abgeschlossen. Diese Zusammenarbeit zielt darauf ab, Transformatoren für das deutsche Energienetz zu liefern und damit die Energiesicherheit, Resilienz und Bezahlbarkeit der Nation zu verbessern.

- März 2025: Hitachi Energy sagte zusätzliche 250 Millionen USD zu, um Transformatorenwerke in Virginia, Missouri und Mississippi zu erweitern und dabei mehr als 100 Mitarbeiter einzustellen, um globale Engpässe zu beheben.

- Januar 2024: Hitachi Energy und Ørsted einigten sich auf verbesserte STATCOM-Technologie für das 2,4-GW-Offshore-Windprojekt Hornsea 4 und markierten damit Europas erste Anwendung dieser Lösung.

- September 2024: TECO Electric & Machinery erwarb Shenchang Electric für 550 Millionen Neue Taiwan-Dollar (NT$), um seinen Eintritt in hocheffiziente Transformatorenmärkte zu beschleunigen.

Globaler Umfang des Berichts zum Markt für erneuerbare Energie-Transformatoren

| Leistungstransformatoren |

| Verteilungstransformatoren |

| Flüssigkeitsgetaucht |

| Trockentyp |

| Konventionell |

| Intelligent/Smart |

| Festkörper |

| Bis zu 5 MVA |

| 5 bis 50 MVA |

| Über 50 MVA |

| Solar-PV-Anlagen |

| Windparks |

| Wasserkraftwerke |

| Biomasse und Geothermie |

| Stromversorger/Übertragungs- und Verteilnetzbetreiber |

| Unabhängige Stromerzeuger (IPPs) |

| Industrielle und kommerzielle Mikronetze |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Leistungstransformatoren | |

| Verteilungstransformatoren | ||

| Nach Kühlungsart | Flüssigkeitsgetaucht | |

| Trockentyp | ||

| Nach Kerntechnologie | Konventionell | |

| Intelligent/Smart | ||

| Festkörper | ||

| Nach Leistungsbewertung (MVA) | Bis zu 5 MVA | |

| 5 bis 50 MVA | ||

| Über 50 MVA | ||

| Nach Anwendung | Solar-PV-Anlagen | |

| Windparks | ||

| Wasserkraftwerke | ||

| Biomasse und Geothermie | ||

| Nach Endverbraucher | Stromversorger/Übertragungs- und Verteilnetzbetreiber | |

| Unabhängige Stromerzeuger (IPPs) | ||

| Industrielle und kommerzielle Mikronetze | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für erneuerbare Energie-Transformatoren heute?

Die Marktgröße für erneuerbare Energie-Transformatoren erreichte 2025 einen Wert von 15,70 Milliarden USD und soll bis 2030 bei einer CAGR von 8,79 % einen Wert von 23,92 Milliarden USD erreichen.

Welcher Transformatortyp wird am häufigsten bei erneuerbaren Projekten eingesetzt?

Leistungstransformatoren dominieren mit einem Umsatzanteil von 53,6 %, da versorgungsskalige Solar- und Windparks Hochspannungs-Hochspannungstransformatoren für die Netzanbindung benötigen.

Welcher Technologietrend prägt das Design von Transformatoren der nächsten Generation?

Festkörper-Transformatoren, die mit einer CAGR von 14,5 % wachsen, integrieren Leistungselektronik für überlegene Effizienz, bidirektionalen Stromfluss und netzbildende Unterstützung.

Warum gewinnen Esterfluid-Transformatoren an Beliebtheit?

Esterfluide sind biologisch abbaubar und haben höhere Flammpunkte als Mineralöl und erfüllen damit strengere Brandschutz- und Umweltvorschriften in städtischen und Offshore-Umgebungen.

Welche Region bietet bis 2030 das schnellste Marktwachstum?

Asien-Pazifik expandiert mit einer CAGR von 9,5 % dank Chinas rekordverdächtigem Ausbau erneuerbarer Energien und Indiens 500-GW-Ambition.

Was treibt die Angebotsengpässe bei Transformatoren an?

Steigende Installationen erneuerbarer Energien, eine Preisinflation von 40 % seit 2019 und begrenzte Elektrostahlkapazitäten haben die Lieferzeiten für große Einheiten auf über 200 Wochen verlängert.

Seite zuletzt aktualisiert am: