Markt für Erneuerbare-Energie-Versicherungen Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.11 Milliarden US-Dollar |

| Marktgröße (2031) | 28.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Markt für Erneuerbare-Energie-Versicherungen Analyse von Mordor Intelligence

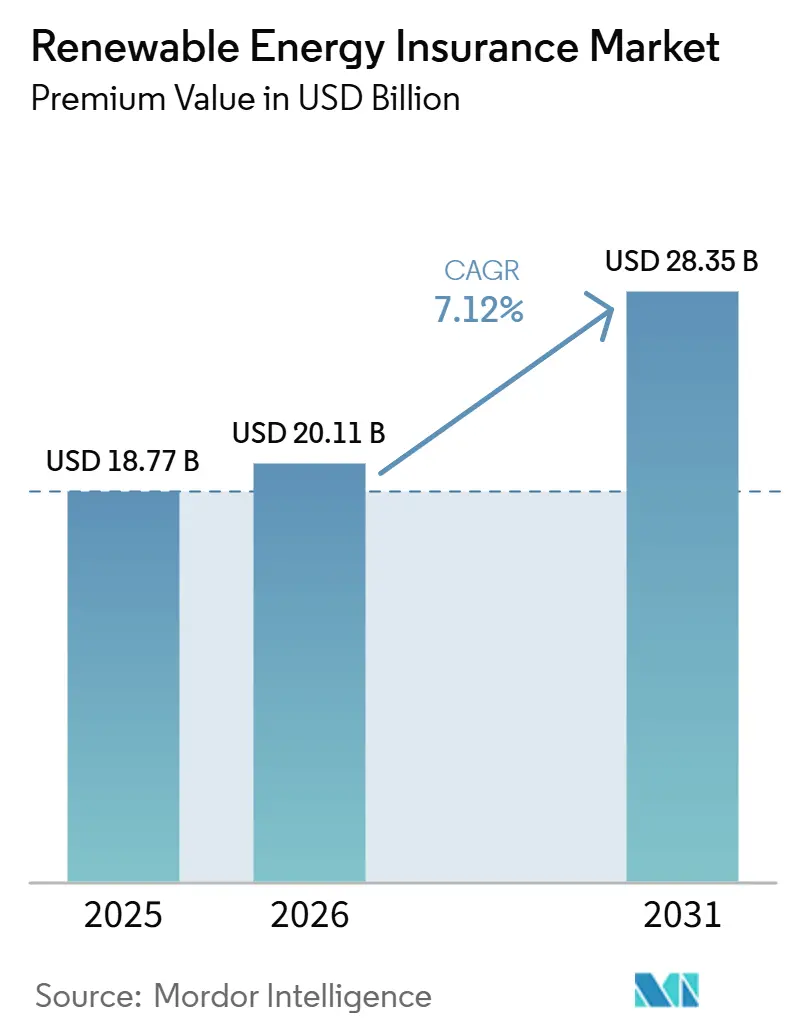

Die Größe des Marktes für erneuerbare Energieversicherungen gemessen am Prämienwert wird voraussichtlich im Jahr 2025 18,77 Milliarden USD, im Jahr 2026 20,11 Milliarden USD betragen und bis 2031 28,35 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 7,12 % im Zeitraum 2026 bis 2031.

Der umfangreiche Ausbau von versorgungsmaßstablichen Sauberenergie-Anlagen, zunehmende wetterbezogene Schadenserfahrungen und regulatorische Vorschriften, die bankfähige Deckungen erfordern, beschleunigen den Wandel von Nischen-Spezialsparten hin zu Mainstream-Risikoübertragungslösungen. Sachschäden- & Betriebsunterbrechungsversicherungen dominieren die Prämien, da Eigentümer, Kreditgeber und Steuerkapitalinvestoren auf einen Vermögensschutz über 20-25-jährige Lebenszyklen bestehen. Europa verfügt über den größten regionalen Anteil aufgrund harmonisierter Klimaregeln und anspruchsvoller Risikomanagementstandards, während Nordamerika auf Grundlage der Anreize des Inflation Reduction Act und innovativer Angebote wie der Steuerinvestitions-Ausfallversicherung am schnellsten wächst. Technologische Veränderungen gestalten auch die Zeichnungspraktiken neu; parametrische Produkte, die an objektive Wetterindizes gekoppelt sind, schließen Entschädigungslücken, und satellitengestütztes Monitoring verkürzt die Schadensabwicklungszyklen. Wettbewerbsdynamiken belohnen zunehmend Versicherer und Rückversicherer, die tiefe Bilanzkapazitäten mit fortgeschrittener Analytik, Echtzeit-Datenfeeds und Cyber-Risiko-Minderungstools kombinieren.

Wichtigste Erkenntnisse des Berichts

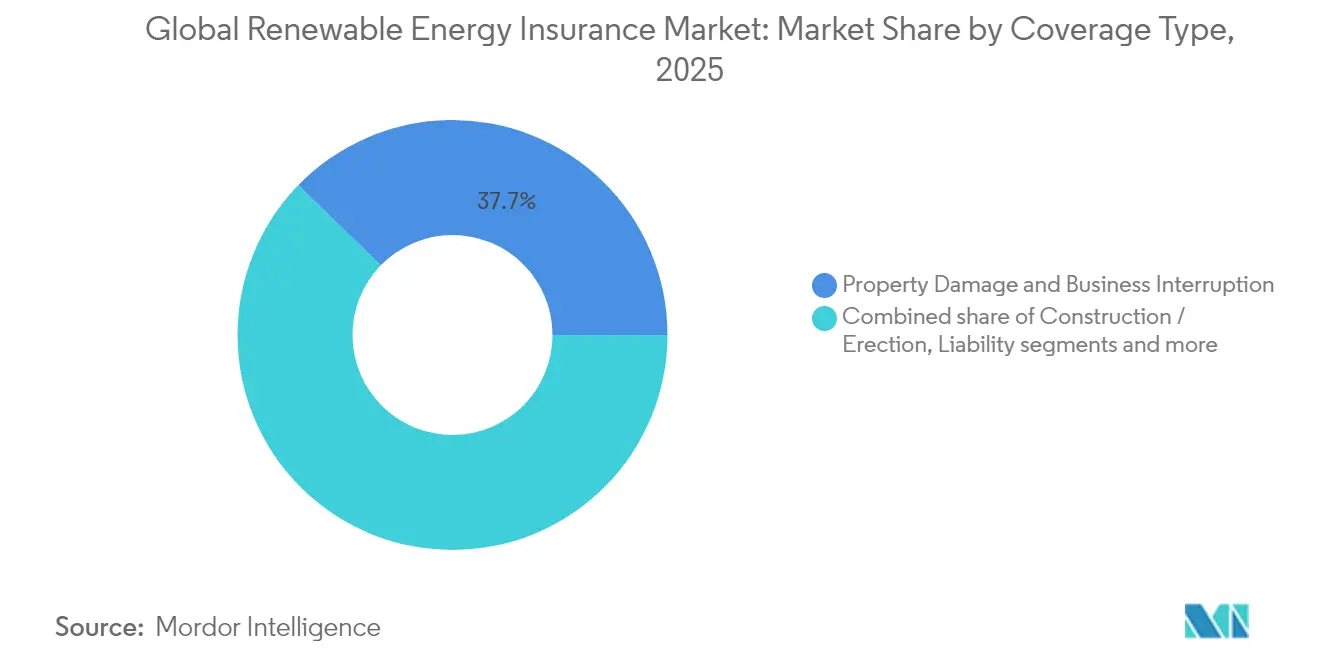

- Nach Deckungsart erfassten Sachschäden & Betriebsunterbrechung 37,74% der Größe des Marktes für erneuerbare Energie-Versicherungen im Jahr 2025, während parametrische Lösungen bis 2031 mit einer jährlichen Wachstumsrate von 9,92% zu wachsen prognostiziert werden.

- Nach Technologie hielt Versorgungsmaßstab-Solarenergie PV im Jahr 2025 einen Marktanteil von 31,55% am Markt für erneuerbare Energie-Versicherungen, während Offshore-Wind bis 2031 mit einer jährlichen Wachstumsrate von 9,17% voranschreitet.

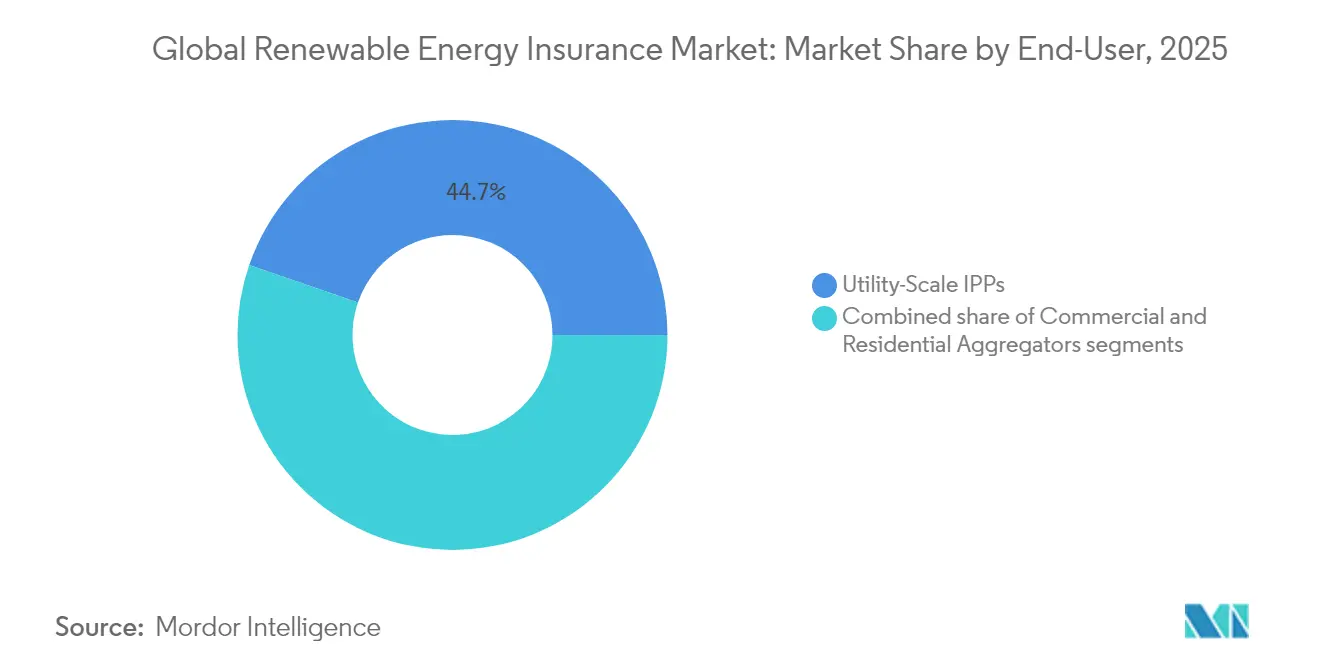

- Nach Endnutzer entfielen auf versorgungsmaßstabliche unabhängige Stromproduzenten im Jahr 2025 44,72% der Größe des Marktes für erneuerbare Energie-Versicherungen und sie schreiten mit einer jährlichen Wachstumsrate von 8,27% bis 2031 voran.

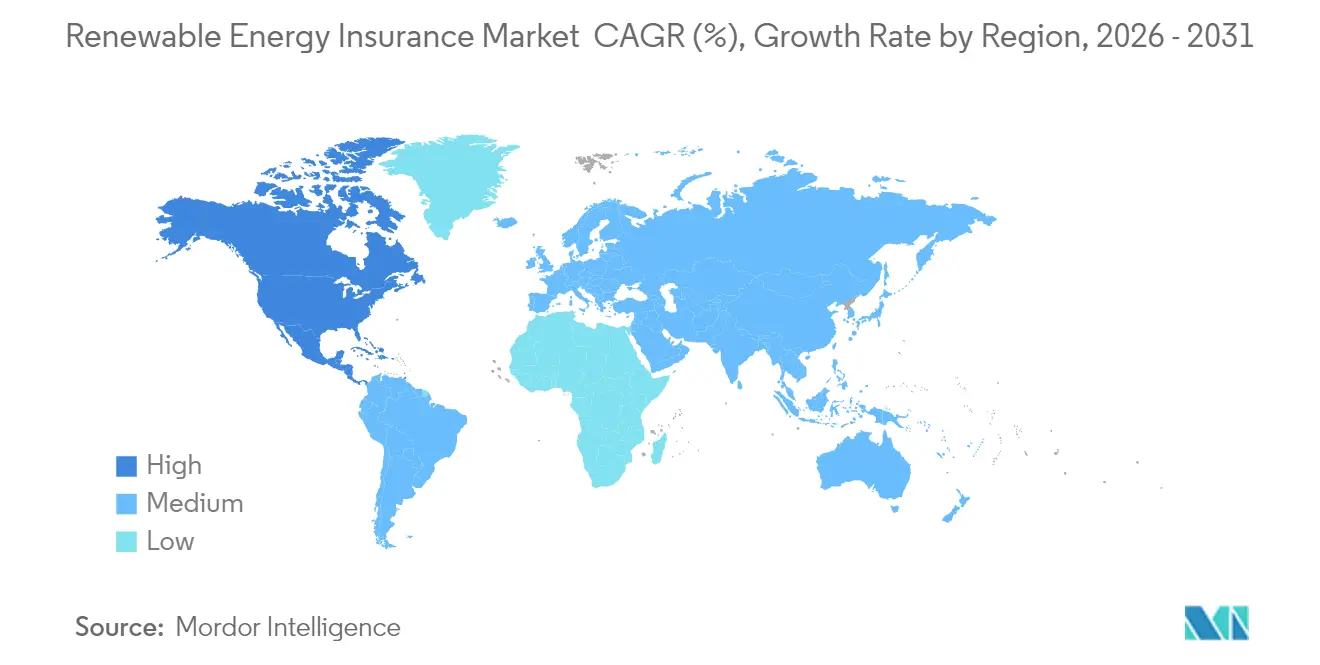

- Nach Geografie führte Europa mit einem Marktanteil von 29,74% am Markt für erneuerbare Energie-Versicherungen im Jahr 2025; Nordamerika ist auf dem Weg, die höchste regionale jährliche Wachstumsrate von 8,93% bis 2031 zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Erneuerbare-Energie-Versicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Globaler Rollout von versorgungsmaßstablichen Solar- & Windanlagen | +2.1% | Global, Konzentration in APAC und Nordamerika | Langfristig (≥ 4 Jahre) |

| Eskalation von Naturkatastrophenschäden und steigende Risikoübertragungsnachfrage | +1.8% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Staatliche Dekarbonisierungsmandate & Grünfinanzierungsklauseln | +1.4% | Europa und Nordamerika, Ausdehnung auf APAC | Langfristig (≥ 4 Jahre) |

| ESG-Compliance-Anforderungen von Investoren/Kreditgebern für bankfähige Deckungen | +1.2% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Aufstieg von Batterie-Energiespeichersystemen, die maßgeschneiderte Deckungen benötigen | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Einführung parametrischer Wetterindex-Produkte für schnellere Auszahlungen | +0.3% | Global, Pilotprogramme in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Rollout von versorgungsmaßstablichen Solar- & Windanlagen

Der rasante Ausbau von Gigawatt-Klasse-Erneuerbaren-Energien weitet die Nachfrage nach anspruchsvollen Versicherungspaketen aus, die über die traditionelle Sachschadensentschädigung hinausgehen. Swiss Res Beteiligung an der Rückversicherung eines Solar-plus-Speicher-Komplexes mit 3.500 MW auf den Philippinen zeigt die Größenordnung und Komplexität, die heute bei Sauberenergie-Megaprojekten üblich sind[1]Swiss Re, "Skalierender Schutz für erneuerbare Energien", swissre.com. Deckungsrahmen müssen Bauleistungsversicherung Allgefahren, Betriebsleistungsgarantien und mehrjährige Erlösstabilität umspannen und gleichzeitig geografische Konzentrationen berücksichtigen, die das korrelierte Schadenpotenzial verstärken. Zeichner reagieren mit größeren Kapazitätstranchen, granularer Katastrophenmodellierung und Multi-Trigger-Strukturen, die Schadens- und indexbasierte Auszahlungen kombinieren. Da die Projektpipelines in APAC und Nordamerika sich beschleunigen, übt dieser Treiber den stärksten positiven Einfluss auf das gesamte Prämienwachstum im Markt für Erneuerbare-Energie-Versicherungen aus.

Eskalation von Naturkatastrophenschäden und steigende Risikoübertragungsnachfrage

Naturkatastrophenschäden im Zusammenhang mit erneuerbaren Energien sind gestiegen, wie die 300 Millionen USD an hagelschadensbezogenen US-Solarschadensansprüchen belegen, die in der Saison 2022 gezahlt wurden. Obwohl Hagelereignisse nur 6% der Vorfälle ausmachen, entfallen auf sie mehr als 70% der Verluste bei Photovoltaiksystemen. Das asymmetrische Schadenprofil treibt Versicherer hin zu parametrischen Lösungen, die Hagelkorndurchmesser- oder kinetische Energieschwellenwerte auslösen, während Entwickler proaktive Maßnahmen wie automatische Einfahrprotokolle einführen. Der Rückkopplungskreis aus höheren Schadenquoten und Spezial-Rückversicherungspreisen festigt die Prämien, erweitert aber auch das adressierbare Spektrum für differenzierte Produkte im Markt für Erneuerbare-Energie-Versicherungen.

Staatliche Dekarbonisierungsmandate & Grünfinanzierungsklauseln

Politische Rahmenbedingungen in Europa und Nordamerika knüpfen die Berechtigung zur Projektfinanzierung zunehmend an nachweisbare Versicherungsschutzmaßnahmen, die Umwelthaftung, Leistungsgarantien und Übergangsrisiken abdecken. Die Taxonomie für nachhaltige Finanzen der Europäischen Union verankert diese Anforderungen, beeinflusst Zeichnungsbereitschaften und weckt die Nachfrage nach standardisierten Vertragsformulierungen[2]Clifford Chance, "EU-Anforderungen an Versicherungen für nachhaltige Finanzierungen", cliffordchance.com. Entwickler, die Zugang zu Grünen Anleihen anstreben, müssen umfassende Risikoübertragungsprogramme nachweisen, wodurch Versicherungskäufe als unverzichtbare Kapitalkosten institutionalisiert werden. Langfristig stärkt diese strukturelle Verknüpfung zwischen Regulierung und bankfähiger Deckung die wiederkehrenden Prämieneinnahmen im Markt für Erneuerbare-Energie-Versicherungen.

ESG-Compliance-Anforderungen von Investoren/Kreditgebern für bankfähige Deckungen

Da die Emission nachhaltiger Anleihen bis 2025 voraussichtlich nahe an jährlich 1 Billion USD bleiben wird, fordern Banken und Vermögensverwalter zunehmend Deckungen, die Szenarien für gestrandete Vermögenswerte und politische Veränderungen berücksichtigen[3]Environmental Finance, "Ausblick auf den Markt für grüne Anleihen 2025", environmental-finance.com. Diese Szenarien umfassen Risiken im Zusammenhang mit der Abwertung von Vermögenswerten aufgrund regulatorischer Änderungen oder Verschiebungen in der Marktdynamik. Als Reaktion darauf entwickeln Versicherer kombinierte Sach- und Transitionsversicherungen, die beim Eintreten von Änderungen bei Subventionsregelungen oder Kohlenstoffpreisschocks, die Cashflows beeinflussen, aktiviert werden. Diese Policen mindern nicht nur finanzielle Risiken, sondern bieten auch einen Rahmen für die Anpassung an sich entwickelnde Umweltvorschriften. Die erweiterte Ausrichtung wandelt Versicherungen von einer reinen Baunotwendigkeit zu einem unverzichtbaren Werkzeug für die laufende ESG-Compliance um, stärkt den Wachstumspfad des Marktes für Erneuerbare-Energie-Versicherungen und unterstützt dessen Rolle bei der Erleichterung nachhaltiger Investitionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kapazitätsrückzug & Prämienhärtung in erneuerbaren Energiesparten | -1.5% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte versicherungsmathematische Schadendaten für aufkommende Technologien | -0.8% | Global, Konzentration in BESS und Offshore-Wind | Mittelfristig (2-4 Jahre) |

| Hagelbedingte Ausschlüsse, die Solardeckung im US-Mittleren Westen einschränken | -0.6% | Nordamerika, US-Mittlerer Westen & Texas | Kurzfristig (≤ 2 Jahre) |

| Cyber-Risiko-Aggregation über verteilte Anlagen, die Rückversicherer abschreckt | -0.4% | Global, frühe Auswirkungen in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsrückzug & Prämienhärtung in erneuerbaren Energiesparten

Als Reaktion auf eine Reihe erhöhter Naturkatastrophenschadenansprüche haben zahlreiche Versicherer entweder ihre Liniengrößen reduziert oder sich aus bestimmten Gefahren zurückgezogen, was zu erheblichen Tariferhöhungen führte. Laut GCube sind die Prämien für US-Solarrisiken von 10 Cent auf bis zu 30 Cent pro 100 USD Versicherungswert gestiegen. Dieser starke Anstieg spiegelt die wachsenden Herausforderungen bei der Zeichnung von Projekten im Bereich erneuerbare Energien wider, insbesondere in Regionen, die anfällig für Naturkatastrophen sind. Darüber hinaus verschärfen Rückversicherer die Rückversicherungsbedingungen und zwingen Erstversicherer, diese erhöhten Kosten an die Versicherungsnehmer weiterzugeben. Kleinere Projektentwickler haben Schwierigkeiten, steigende Selbstbehalte zu bewältigen, und könnten Projekte verschieben, bis eine günstigere Kapazität vorhanden ist. Diese Verzögerungen könnten kurzfristig das Tempo der Einführung erneuerbarer Energien beeinflussen. Während neue Marktteilnehmer mit einem Fokus auf parametrische Lösungen eintreten, um die Lücke zu schließen, bleiben traditionelle Sachdeckungen, die erhebliche Bilanzsummen erfordern, begrenzt und es wird erwartet, dass sie ihre hohen Preise bis 2026 beibehalten. Diese eingeschränkte Kapazität und Prämienhärtung unterstreichen den Bedarf an innovativen Risikoübertragungsmechanismen zur Unterstützung des Wachstums des Sektors für erneuerbare Energien.

Begrenzte versicherungsmathematische Schadendaten für aufkommende Technologien

BESS-Vorfälle haben sich seit 2016 verzehnfacht, doch die Schadendatensätze bleiben dünn und oft proprietär, was zu konservativem Underwriting und höheren Selbstbehalten führt. Offshore-Wind steht vor ähnlichen Einschränkungen bei Unterseekabeausfällen, die 80% der Schadenansprüche ausmachen, aber keine granulare Exponierungskodierung aufweisen. Versicherer arbeiten mit Turbinen-OEMs und Schiffsvermessern zusammen, um Leistungstelemetrie zu sammeln, die Exponierungskurven verfeinern kann. Blockchain-basierte Register werden erprobt, um Kabelfehlerereignisse in Echtzeit aufzuzeichnen, obwohl eine weitverbreitete Einführung noch mehrere Jahre entfernt ist. Bis die versicherungsmathematische Glaubwürdigkeit sich verbessert, betrachten Kapitalanbieter diese Risiken als undurchsichtig, was die verfügbare Kapazität reduziert und das Wachstum des Marktes für Erneuerbare-Energie-Versicherungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Parametrische Produkte gestalten den traditionellen Risikoübertragungsmarkt neu

Sachschäden- & Betriebsunterbrechungsversicherungen erzielten 37,74% der Prämien im Jahr 2025 und sicherten damit den größten Anteil am Marktanteil der Erneuerbare-Energie-Versicherungen. Sie bleiben für Kreditgeber unverzichtbar, die eine vermögenswertseitige Entschädigung während der Bau- und 20-jährigen Betriebsphasen benötigen. Parametrische Strukturen werden jedoch bis 2031 eine jährliche Wachstumsrate von 9,92% verzeichnen, die schnellste unter allen Angeboten, da Käufer nach schneller Liquidität bei schadensfreien Betriebsunterbrechungsereignissen wie Windressourcendefiziten suchen. Bauleistungsversicherung Allgefahren und Montageversicherung Allgefahren bleiben relevant, insbesondere für Offshore-Projekte mit Hubinseln und Tiefsee-Fundamenten. Haftpflichtformen, die Dritt- und Umweltrisiken abdecken, entwickeln sich weiter, um allmähliche Verschmutzungs- und Wildtierlebensraumklauseln einzubeziehen. Cyber- & Technologiefehler/Auslassungsdeckungen expandieren stetig, da die erneuerbare Energiewirtschaft Steuerungssysteme digitalisiert und damit Aggregationsexpositionen schafft, die traditionelle Sachformulierungen ausschließen. Zusammen unterstreichen diese Dynamiken die Komplexität, die Versicherer einbetten müssen, um mit den sich entwickelnden Anforderungen des Marktes für Erneuerbare-Energie-Versicherungen Schritt zu halten.

Innovationen sind bei Solarstrahlungsabsicherungen, hagelparametrischen Auslösern und Waldbrandrauch-Ausfallindizes sichtbar, die dezentrale Energieressourcen für gedrosselte Produktion entschädigen. Versicherer bündeln zunehmend konventionelle Sachverträge mit parametrischen Schichten, die einsetzen, wenn Selbstbehalte Gewinne aushöhlen. Makler berichten, dass kombinierte Strukturen die Bankfähigkeit verbessern, indem sie kreditgeberseitige Entschädigungsparameter erfüllen und gleichzeitig nahezu sofortige Liquiditätsoptionen für Sponsoren bieten. Die Verschiebung verändert die Prämienverteilung und erweitert die Marktgröße für Erneuerbare-Energie-Versicherungen bei Hybridprodukten, die sowohl physische Schäden als auch Erlösstabilitätsbedürfnisse abdecken.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Technologie für erneuerbare Energien: Offshore-Wind treibt das Prämienwachstum an

Versorgungsmaßstab-Solarenergie PV machte 2025 31,55% der Prämien aus und profitierte von standardisierten Panelformaten und langen Betriebshistorien, die den Zeichnungsaufwand erleichtern. Trotz dieser Größenordnung verdeutlichen Hagelschäden im US-Mittleren Westen akute Gefahrenkonzentrationsrisiken und veranlassen Marktteilnehmer zur Einführung von Teilgrenzen oder Ausschlüssen. Offshore-Wind hält derzeit einen kleineren Anteil, schreitet jedoch mit einer jährlichen Wachstumsrate von 9,17% voran, angetrieben durch Mehrgigawatt-Pipeline-Ankündigungen in der Nordsee, der US-Ostküste und der Taiwanstraße. Die Marktgröße für Erneuerbare-Energie-Versicherungen im Bereich Offshore-Wind-Deckungen ist auf einen rasanten Anstieg eingestellt, da schwimmende Turbinenprototypen den kommerziellen Status erreichen, obwohl Unterseekabeausfälle, die derzeit 80% der Schadenfallzahlen ausmachen, nach wie vor die Schadenintensität dominieren und Versicherer zu höheren Selbstbehalten und erweiterter Garantiebeteiligung drängen.

Batterie-Energiespeichersysteme werden zu zentralen Netzassets, und Aspens Limite von 75 Millionen USD pro Standort unterstreicht den steigenden Limitbedarf. Mikroriss-Zusätze und Leistungsdegradationsdeckungen von kWh Analytics veranschaulichen, wie Analysefirmen mit Zeichnern zusammenarbeiten, um parametrische Auslöser zu verfeinern, die Datenmangel ausgleichen. Wasserkraft- und Meeresströmungsvorhaben behalten Nachfragenischen, insbesondere in Lateinamerika und Südostasien, doch regulatorische Umwelthürden begrenzen ihren Prämienanteil. Insgesamt stellt die technologische Segmentierung Diversifikation sicher und verpflichtet Zeichner gleichzeitig, Fachingenieurtalente zu halten, was Markteintrittsbarrieren stärkt und die anhaltende Expansion des Marktes für Erneuerbare-Energie-Versicherungen unterstützt.

Nach Endnutzer: Versorgungsmaßstabliche unabhängige Stromproduzenten festigen die Marktführerschaft

Versorgungsmaßstabliche unabhängige Stromproduzenten generierten 44,72% der Prämien im Jahr 2025 und werden voraussichtlich mit einer jährlichen Wachstumsrate von 8,27% bis 2031 expandieren, was die Führungsposition in der Marktgröße für Erneuerbare-Energie-Versicherungen festigt. Ihre Skalierungsvorteile ermöglichen die Aggregation von Multistaaten-Portfolios, die Mehrspartenversicherungen und Mehrjahresprogramme mit Captive-Schichten und Katastrophenanleihen anziehen. Gewerbe- & Industriekäufer zeigen zunehmendes Interesse an gebündelten Deckungen, die Bau-, Betriebs- und unternehmensseitige ESG-Haftpflichten umfassen, stoßen jedoch ohne vermittelte Konsortien noch auf Marktzugangsschranken. Wohngebäude-Aggregatoren & Gemeinschafts-Solaranlagenbetreiber kämpfen mit Mikro-Standortvariationen und verteilten Kollektionen von Dachsystemen; Versicherer reagieren mit parametrischen Auslösern, die an kreisweite Wetterindizes gebunden sind und die Schadenregulierung über Tausende von Standorten vereinfachen.

Institutionelle Kapitalflüsse stärken die Dominanz großer unabhängiger Stromproduzenten; Ascend Analytics' Erlösbodengarantie für ein 200-MW-Speicherprojekt, das von UBS unterstützt wird, bestätigt die Nachfrage nach anspruchsvollen Strukturen, die Handelspreis-Garantien mit operativem Risikodeckungsschutz kombinieren. Inzwischen nutzen kommunale Versorgungsunternehmen und Genossenschaften in den Vereinigten Staaten zunehmend gemeinsame Captive-Einrichtungen, um die Prämienvolatilität zu mindern. Die Tiefe und Heterogenität der Endnutzerlandschaft garantiert eine resiliente Nachfragebasis für den Markt für Erneuerbare-Energie-Versicherungen bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Europa hielt im Jahr 2025 einen Prämienanteil von 29,74%, unterstützt durch strenge Klimarisiko-Offenlegungsregelungen und gut etablierte öffentlich-private Naturkatastrophenpools, die Versicherungsbilanzen absichern. Die regionale Reife im Bereich Offshore-Wind schafft versicherungsmathematische Glaubwürdigkeit, ermöglicht wettbewerbsfähige Preisgestaltung und senkt die Kapitalkosten für Sponsoren. Innovationszentren in Dänemark, Deutschland und den Niederlanden beschleunigen die Einführung parametrischer Hagel- und Niedrigwind-Indexdeckungen und verstärken damit Europas Einfluss auf den Markt für Erneuerbare-Energie-Versicherungen.

Nordamerika ist die am schnellsten wachsende Region mit einer jährlichen Wachstumsrate von 8,93%, gestützt durch Anreize des Inflation Reduction Act und maßgeschneiderte Lösungen wie Marshs Steuerinvestitions-Ausfallversicherung, die Investoren absichert, wenn Steuergutschriftzuweisungen hinter den Erwartungen zurückbleiben. Katastrophale Hagelschäden im Mittleren Westen und waldbrandbedingte Ausschlüsse in Kalifornien belasten jedoch die Kapazität und veranlassen einige Versicherer, Gesamtlimits zu reduzieren oder Gefahren-Teilgrenzen durchzusetzen. Entwickler reagieren durch erhöhte Selbstbehalte und geschichtete Captive-Programme, um die Bankfähigkeit zu erhalten. Trotz dieser Gegenwinds expandiert der Markt für Erneuerbare-Energie-Versicherungen weiterhin, da US-amerikanische und kanadische Provinzprogramme die Netzmodernisierung und BESS-Rollouts finanzieren.

Asien-Pazifik entwickelt sich zu einem zentralen Nachfragezentrum. Allein China errichtet Mehrgigawatt-Solarparks und Offshore-Arrays, die Rückversicherungsverträge mit mehr als 1 Milliarde USD an Gesamtlimits erfordern. Swiss Res Beteiligung am integrierten Solar-plus-Speicher-Megaprojekt auf den Philippinen zeigt das Ausmaß der Möglichkeiten. Südostasiatische Nationen, die auf Mischfinanzierungsmodelle setzen, verlassen sich auf bankgarantierte Versicherungsstrukturen, um internationales Kapital anzuziehen. Unterschiedliche regulatorische Landschaften und klimatische Extreme - von taifunbedrohten Küsten bis zu monsunbeeinträchtigten Binnengebieten - fordern Zeichner heraus, standortspezifische Gefahrenkarten zu erstellen, was die Produktlokalisierung im Markt für Erneuerbare-Energie-Versicherungen vorantreibt.

Südamerika und Afrika bleiben kleinere, aber hochpotenzielle Gebiete. Brasiliens Regeln zur dezentralen Stromerzeugung und Mexikos Markt für Solarenergie im Handelsbereich öffnen Wege für parametrische Dürredeckungen, während das südafrikanische REIPPPP-Programm mit kreditgalantierten Versicherungspools zur Minderung von Risiken im Zusammenhang mit PPA-Kündigungen experimentiert. Mit der Stabilisierung der politischen Rahmenbedingungen erwarten Versicherer zweistelliges Prämienwachstum, das den globalen Markt für Erneuerbare-Energie-Versicherungen weiter diversifizieren wird.

Wettbewerbslandschaft

Der Markt für Erneuerbare-Energie-Versicherungen weist eine mäßige Fragmentierung auf. Globale Rückversicherer wie Munich Re und Swiss Re nutzen ihr tradiertes Energie-Know-how und beträchtliche Kapitalbasen, um Mehrspartenversicherungen und Mehrjahreskapazitäten anzubieten, die häufig 250 Millionen USD pro Placement übersteigen. Munich Re verzeichnete im Jahr 2024 einen Nettoertrag von 6,15 Milliarden USD und intensivierte die Produktentwicklung für grünen Wasserstoff sowie erweiterte Cyber-Ergänzungen für dezentrale Ressourcen. Spezialversicherer wie GCube, Liberty Specialty Markets und Axis Capital behaupten starke Mittelmarktpositionen mit Fokus auf maßgeschneiderte Vertragsformulierungen für Offshore-Windkabel, BESS-Wärmedurchgehen und US-Hagel.

Analytikgetriebene Neueinsteiger wie kWh Analytics und Descartes Underwriting differenzieren sich durch die Integration umfangreicher Leistungsdatensätze und Satelliten-Feeds. kWh Analytics' Solar Revenue Put hat mehr als 300.000 Anlagen versichert und ermöglicht es Kreditgebern, engere Schuldendienstdeckungsquoten zu sichern. Descartes setzt Lidar- und Radarbilder ein, um parametrische Tornado-Auslöser zu kalibrieren und die Schadensabwicklungszeiten für US-Solarparks auf unter 15 Tage zu reduzieren. Die Makler Marsh McLennan, WTW, Aon und Gallagher kontrollieren gemeinsam zwei Drittel der Platzierungsvermittlung, wobei Marshs Akquisition von McGriff Insurance Services im Jahr 2025 für 7,75 Milliarden USD die Mittelstandsreichweite ausbaut.

Die digitale Transformation ist ein entscheidendes Wettbewerbsfeld. Versicherer, die Blockchain-gestützte Policenverwaltung und KI-gesteuerte Schadensbewertung einsetzen, erreichen niedrigere Aufwandsquoten und schnellere Auszahlungen - entscheidend für die Bankfähigkeit. Inzwischen erproben Rückversicherer probabilistische Cyber-Angriffs-Aggregationsmodelle, um systemische Expositionen über Tausende verbundener Wechselrichter und SCADA-Systeme zu quantifizieren. Mittelfristig wird eine Konvergenz zwischen Sach-, Cyber- und Transitionsrisikodeckungen erwartet, was sicherstellt, dass der Markt für Erneuerbare-Energie-Versicherungen wettbewerbsfähig, aber innovationsintensiv bleibt.

Branchenführer im Bereich Erneuerbare-Energie-Versicherungen

Marsh McLennan

Willis Towers Watson (WTW)

Aon

Munich Re

Swiss Re

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Terra Solar Philippines sicherte einen Rückversicherungsvertrag von Swiss Re für sein ehrgeiziges Projekt, das eine Kapazität von 3.500 MW Solarenergie in Kombination mit 4.500 MWh Speicherkapazität aufweist und umfassenden Schutz von der Inbetriebnahme bis zur Fertigstellung gewährleistet.

- März 2025: Zur Stärkung von Kohlenstoffgutschrifttransaktionen führte Swiss Re in Zusammenarbeit mit Good Carbon eine Versicherungslösung ein. Diese Deckung schützt vor Nichtlieferungsrisiken und adressiert Bedenken hinsichtlich Naturkatastrophen, Wetterschwankungen und politischen Umwälzungen.

- Februar 2025: In einem strategischen Schritt zur Verbesserung seines gewerblichen Schaden- und Unfallversicherungsangebots, einschließlich des Fokus auf erneuerbare Energien, schloss Marsh McLennan die Übernahme von McGriff Insurance Services für 7,75 Milliarden USD ab.

- Februar 2025: Marsh hat in Partnerschaft mit We2Sure ein Versicherungsprodukt gegen gefälschte Kohlenstoffgutschriften eingeführt. Die Initiative wird von namhaften Marktteilnehmern wie Sompo, Brit und Talbot unterstützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Versicherungsmarkt für erneuerbare Energien als alle gebuchten Bruttoprämien und Rückversicherungen, die speziell Bau-, Betriebs-, Betriebsunterbrechungs- und wetterindexierte Risiken für Onshore-Windkraftanlagen, Offshore-Windkraftanlagen, Photovoltaikanlagen, Wasserkraftanlagen, Bioenergieanlagen und Batteriespeicher über den gesamten Projektlebenszyklus abdecken.

Ausschluss des Geltungsbereichs: Die Deckung von Portfolios für fossile Brennstoffe, Kernenergie oder allgemeine Immobilien ist nicht Gegenstand der Studie.

Überblick über die Segmentierung

- Nach Deckungsart

- Sachschäden & Betriebsunterbrechung

- Bauleistungsversicherung Allgefahren / Montageversicherung Allgefahren

- Haftpflicht (Allgemein, Umwelt, Berufshaftpflicht)

- Cyber- & Technologiefehler/Auslassungen

- Parametrische / Indexbasierte Deckungen

- Nach Technologie für erneuerbare Energien

- Onshore-Wind

- Offshore-Wind

- Versorgungsmaßstab-Solarenergie PV

- Gewerbe- & Industriesolarenergie

- Wasserkraft & Meeresenergie

- Bioenergie & Abfall-zu-Energie

- Batterie-Energiespeichersysteme (BESS)

- Nach Endnutzer

- Versorgungsmaßstabliche unabhängige Stromproduzenten & Eigentümer

- Gewerbe- & Industriebetreiber

- Wohngebäude-Aggregatoren & Gemeinschaftssolaranlagen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten & Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Übriger Naher Osten & Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Befragungen von Underwritern, Maklern, Projektentwicklern und Kreditgebern in Nordamerika, Europa und Asien ergaben aktuelle Prämienkorridore, Selbstbehalttrends und entstehende Deckungslücken. Folgebefragungen mit Schadeningenieuren und Risikoberatern halfen uns, die Annahmen zur Schadenhäufigkeit zu validieren und die modellierten Wachstumstreiber einem Stresstest zu unterziehen.

Desk Research

Die Analysten von Mordor Intelligence sammelten Basisdaten aus frei zugänglichen Quellen wie IRENA-Kapazitätsstatistiken, IEA Renewables 2024, UNFCCC-Projektregistern, EU-Klimagesetzesveröffentlichungen und nationalen Versicherungsaufsichtsanträgen. Diese Daten wurden dann mit den 10-Ks der Unternehmen, den Marktberichten der Makler und den von den Branchenverbänden veröffentlichten Momentaufnahmen der Schadensquote kombiniert. Kostenpflichtige Datenbanken, darunter D&B Hoovers für die Finanzdaten der Versicherer und Dow Jones Factiva für Nachrichten über das Versicherungsvolumen, lieferten zusätzliche Zahlen. Diese Referenzen veranschaulichen den Umfang des geprüften Materials; viele zusätzliche Veröffentlichungen wurden zur Gegenprüfung von Zahlen und narrativen Erkenntnissen herangezogen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der installierten Kapazität an erneuerbaren Energien (MW) und den Projektkapazitäten nach Technologie und Region, wandelt diese in versicherte Vermögenswerte um, indem die mittleren EPC-Kostenkurven verwendet werden, und wendet die aktuellen Prämiensätze an, um das theoretische Prämienpotenzial abzuleiten. Ausgewählte Bottom-up-Prüfungen, Einreichungen von Anbietern, Stichproben von Maklerverträgen und durchschnittliche Prämien pro MW werden eingefügt, um die Gesamtzahlen anzupassen, wenn Marktkonzentration oder Selbstversicherung die Ergebnisse verzerren. Zu den wichtigsten Variablen, die verfolgt werden, gehören jährliche Kapazitätserweiterungen, Verschiebungen der durchschnittlichen Prämiensätze, Schadenhäufigkeitsquoten, Versicherungsbedingungen der Kreditgeber und Währungsschwankungen. Die Prognosen bis 2030 beruhen auf einer multivariaten Regression, die die Prämien mit den Kapazitätserweiterungen und den Tarifzyklen verknüpft und durch drei Szenarien begrenzt wird, die mit den befragten Experten abgestimmt wurden. Datenlücken in den länderspezifischen Angaben werden durch regionale Ersatzwerte und Kapazitätserweiterungen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe durch Anomaliefilter, jährliche Abweichungsprüfungen und Peer-Reviews geprüft. Die Modelle werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Anpassungen durch bedeutende aufsichtsrechtliche oder katastrophale Schadenereignisse ausgelöst werden; jeder Kundenlieferung geht ein neuer Validierungsdurchlauf voraus.

Warum die Mordor-Versicherungsgrundlage für erneuerbare Energien Bestand hat

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Deckungen, Jahre und Tarifannahmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören: einige Studien verschmelzen Öl- und Gasleitungen mit erneuerbaren Energien, andere frieren Wechselkurse ein, und einige verlassen sich auf Headline-Prämienpools ohne Bottom-up-Tarifprüfungen. Mordors disziplinierte Auswahl des Umfangs, die zweigleisige Modellierung und die jährliche Aktualisierungskadenz verringern diese Lücken und bieten Entscheidungsträgern einen verlässlichen Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 18,77 B (2025) | Mordor Intelligence | - |

| USD 17,97 B (2024) | Regionale Beratung A | Kombiniert ausgewählte Übergangskraftstoffe; älteres Basisjahr |

| USD 18,62 B (2024) | Globale Unternehmensberatung B | Verwendet eine einzige Prämie pro MW-Faktor, keine Modellierung der Tarifdrift |

| USD 19,40 B (2024) | Industrie Zeitschrift C | Anwendung einer breiten Wachstumsrate für Finanzdienstleistungen; begrenzte Klarheit des Anwendungsbereichs |

Der Vergleich zeigt, dass sich die Gesamtwerte zwar häufen, die Abweichungen jedoch auf die Breite des Anwendungsbereichs und auf Modellierungskürzungen zurückzuführen sind. Mordors variabler, risikobewusster Rahmen liefert eine ausgewogene, transparente Basislinie, die die Kunden nachvollziehen, hinterfragen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Erneuerbare-Energie-Versicherungen derzeit?

Der globale Markt für Erneuerbare-Energie-Versicherungen wird im Jahr 2026 auf 20,11 Milliarden USD geschätzt und soll bis 2031 auf 28,35 Milliarden USD steigen.

Welche Region hält den größten Anteil an den Prämien für erneuerbare Energieversicherungen?

Europa führt mit einem Anteil von 29,74%, begünstigt durch strenge Klimaregulierungen und reife Offshore-Wind-Portfolios.

Warum wachsen parametrische Versicherungsprodukte so schnell?

Parametrische Deckungen bieten schnelle, indexbasierte Auszahlungen, die schadensfreie Erlösausfälle adressieren und damit Deckungslücken schließen, die traditionelle Entschädigungsversicherungen offenlassen.

Wie beeinflussen Naturkatastrophen die Preisgestaltung bei erneuerbaren Energieversicherungen?

Erhöhte Hagel-, Waldbrand- und Orkanschäden haben zu Prämienhärtungen und Kapazitätsrückzügen geführt, insbesondere im US-Mittleren Westen und in Kalifornien.

Welches Technologiesegment verzeichnet den schnellsten Wachstum bei der Versicherungsnachfrage?

Offshore-Wind weist mit 9,17% die höchste Prämien-CAGR auf, bedingt durch große Mehrgigawatt-Projekte und komplexe Unterseekabal-Expositionen, die spezialisierte Risikoübertragung erfordern.

Welche Deckungsinnovationen unterstützen Batterie-Energiespeichersysteme?

Versicherer bieten nun höhere Einzelstandort-Limits, Wärmedurchgehen-Zusätze und Erlösbodengarantien an, die das einzigartige Risikoprofil großer Lithium-Ionen-Installationen widerspiegeln.

Seite zuletzt aktualisiert am: