Marktgröße und Marktanteil für Ready-to-Drink Shakes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

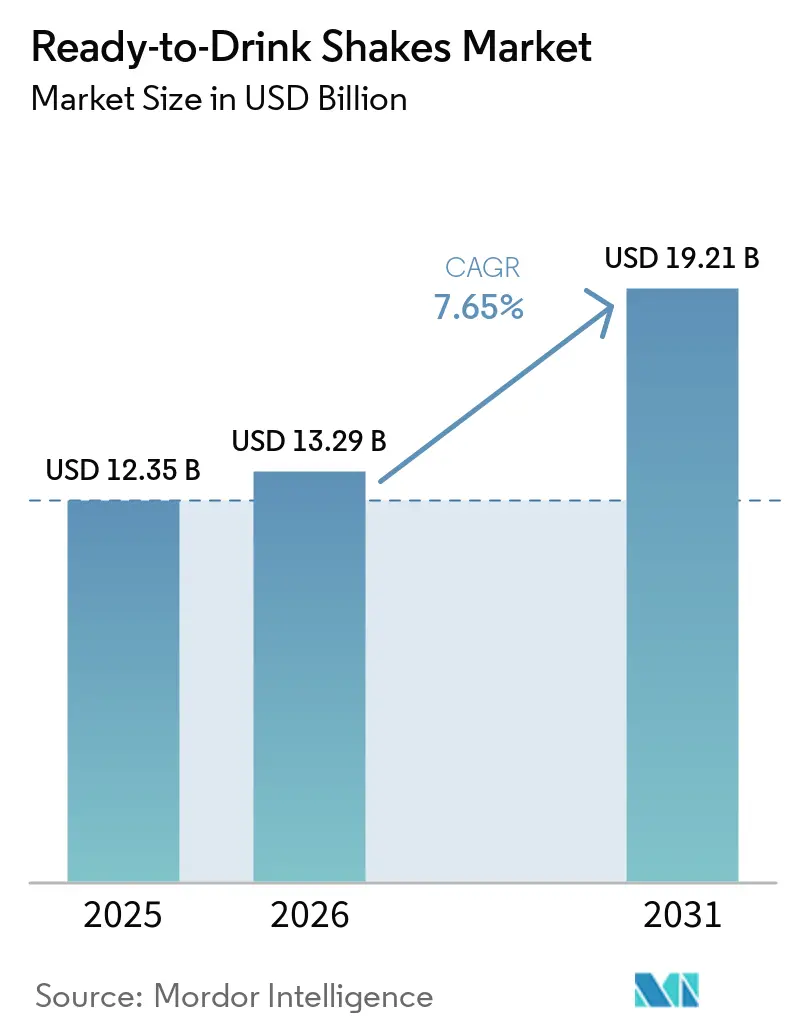

| Marktgröße (2026) | 13.29 Milliarden US-Dollar |

| Marktgröße (2031) | 19.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.65% CAGR |

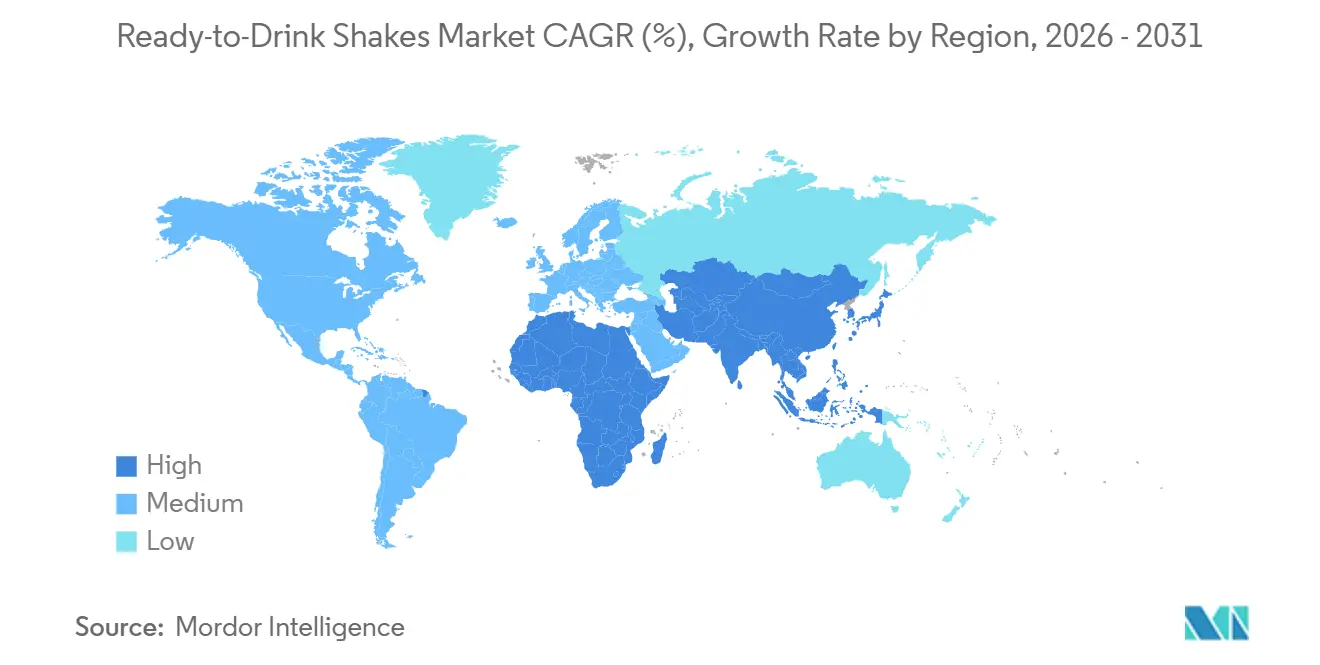

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Ready-to-Drink Shakes von Mordor Intelligence

Die Marktgröße für Ready-to-Drink Shakes wird voraussichtlich von USD 12,35 Milliarden im Jahr 2025 und USD 13,29 Milliarden im Jahr 2026 auf USD 19,21 Milliarden bis 2031 anwachsen, was einer CAGR von 7,65 % zwischen 2026 und 2031 entspricht. Veränderte Ernährungsgewohnheiten, die zunehmende Verbreitung von GLP-1-Therapien (zur Gewichtskontrolle und Diabetesbehandlung) sowie ein wachsender Trend zu praktischen, portionskontrollierten Mahlzeitenersatzprodukten treiben die Nachfrage nach diesen Produkten an. Während Sportler und Fitnessbegeisterte traditionell die Hauptverbraucher waren, zieht der Markt nun ein breiteres Publikum an, darunter Personen, die gesündere Mahlzeitalternativen suchen. Nordamerika führt den Markt aufgrund seines umfangreichen Einzelhandelsnetzes und des hohen Pro-Kopf-Proteinkonsums an. Unterdessen verzeichnet die Region Asien-Pazifik das schnellste Wachstum, angetrieben durch die steigende Beliebtheit von Fitnessstudio-Mitgliedschaften und Fitnessaktivitäten in städtischen Gebieten in Ländern wie China, Indien und Südostasien. Der Markt bleibt mäßig konsolidiert, wobei einige wenige Schlüsselakteure die Wettbewerbslandschaft dominieren.

Wichtigste Erkenntnisse des Berichts

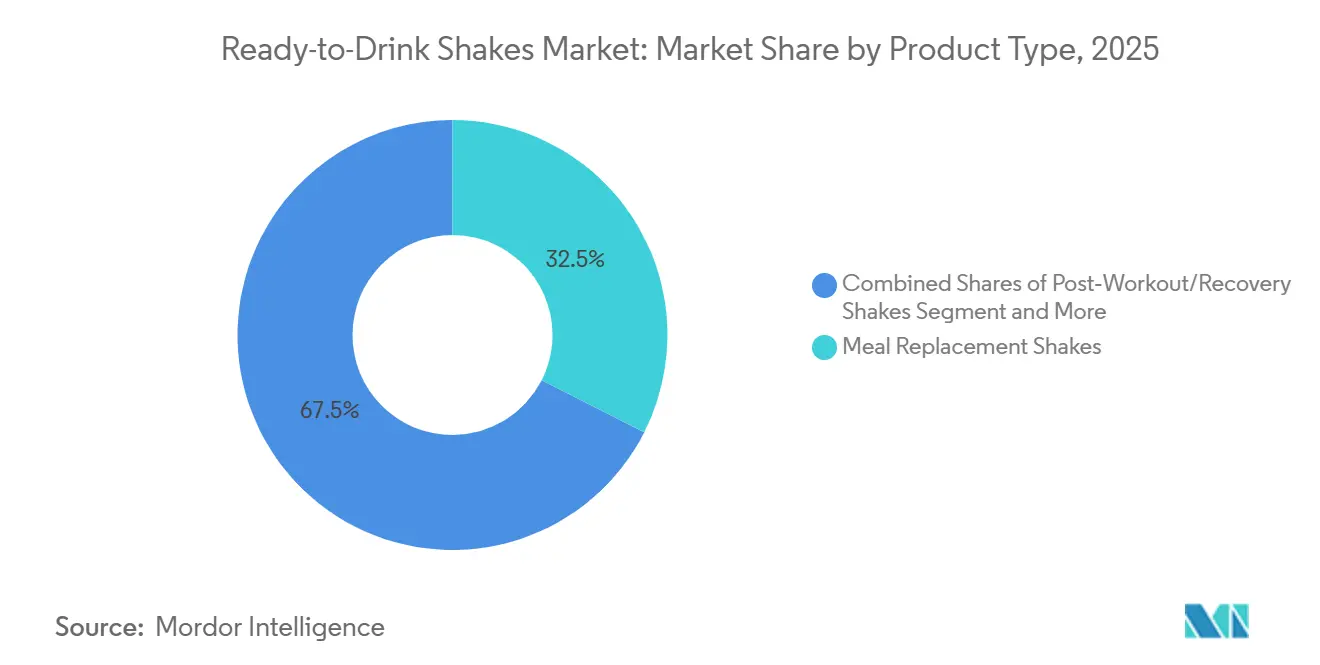

- Nach Produkttyp führten Mahlzeitenersatz-Shakes mit einem Anteil von 32,48 % am Markt für Ready-to-Drink Shakes im Jahr 2025, während Post-Workout-Erholungs-Shakes bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Geschmacksprofil entfielen aromatisierte Varianten im Jahr 2025 auf 91,06 % des Umsatzes; Naturformulierungen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen.

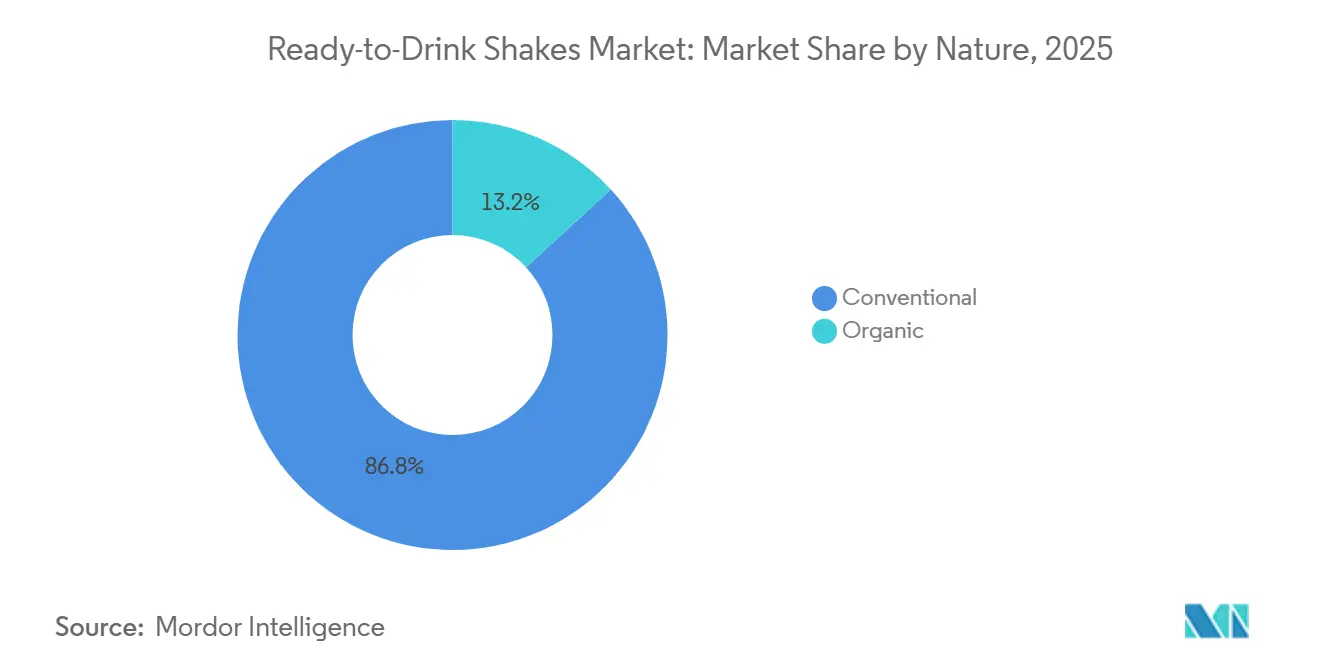

- Nach Art entfielen konventionelle Angebote im Jahr 2025 auf 86,84 % des Marktanteils, während Bio-Formulierungen bis 2031 voraussichtlich eine CAGR von 9,16 % verzeichnen werden.

- Nach Verpackungstyp hielten Flaschen im Jahr 2025 einen Anteil von 65,16 % an der Marktgröße für Ready-to-Drink Shakes, und Dosen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen.

- Nach Vertriebskanal entfielen Supermärkte und Hypermärkte im Jahr 2025 auf 43,21 % des globalen Umsatzes; der Online-Einzelhandel wird bis 2031 voraussichtlich eine CAGR von 9,54 % verzeichnen.

- Nach Geografie trug Nordamerika im Jahr 2025 37,65 % zum Umsatz bei; Asien-Pazifik wird voraussichtlich die schnellste regionale Expansion mit einer CAGR von 8,47 % bis 2031 erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ready-to-Drink Shakes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Steigende Verbraucherpräferenz für praktische und unterwegs konsumierbare Ernährungsgetränke | +1.8% | Global, mit stärkster Akzeptanz in Nordamerika und im städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Beteiligung an Sport, Fitnessaktivitäten und Fitnessstudiokultur | +1.5% | Nordamerika, Europa, städtisches China und Indien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach proteinreichen Ernährungsweisen bei Millennials und jüngeren Verbrauchern | +1.3% | Global, insbesondere Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Hektische Lebensstile, die Verbraucher dazu veranlassen, traditionelle Mahlzeiten durch praktische Getränke zu ersetzen | +1.2% | Global, mit höchster Durchdringung in Nordamerika, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Kontinuierliche Produktinnovation bei Aromen, Zutaten und funktionellen Vorteilen | +1.0% | Global, angeführt von Nordamerika und Europa in Forschung und Entwicklung | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach laktosefreien und allergenfreien Ernährungsgetränken | +0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbraucherpräferenz für praktische und unterwegs konsumierbare Ernährungsgetränke

Verbraucher greifen zunehmend auf Ready-to-Drink Shakes zurück, da diese praktisch und für einen hektischen Lebensstil geeignet sind. Diese Shakes bieten eine schnelle und einfache Möglichkeit, den Ernährungsbedarf ohne Zubereitung zu decken, was sie zu einer beliebten Wahl für Personen mit langen Arbeitszeiten oder vollen Terminkalendern macht. Die wachsende Nachfrage nach Mahlzeiten- und Snack-Alternativen, die Zeit sparen, hat den Markt für Ready-to-Drink Shakes erheblich angekurbelt. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) erreichte die Beschäftigungsquote im Juli 2025 95,1 %, was das schnelle Tempo des modernen Lebens und den Bedarf an praktischen Ernährungsoptionen unterstreicht[1]Quelle: Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "OECD-Arbeitslosenquote blieb im Juli 2025 stabil bei 4,9 %", oecd.org. Während Ready-to-Drink Shakes zunächst vor allem bei Fitnessbegeisterten beliebt waren, hat sich ihre Verwendung auf Frühstücksersatz, Ernährung am Arbeitsplatz und tägliche Energieschübe ausgeweitet. Um den sich wandelnden Bedürfnissen der Verbraucher gerecht zu werden, entwickeln Hersteller innovative Formulierungen, die mit Proteinen, Vitaminen und funktionellen Zutaten angereichert sind und das allgemeine Wohlbefinden unterstützen.

Wachsende Beteiligung an Sport, Fitnessaktivitäten und Fitnessstudiokultur

Die wachsende Beliebtheit von Sport, Fitness und Fitnessstudiokultur treibt ein erhebliches Wachstum im Markt für Ready-to-Drink Shakes an. Immer mehr Menschen werden gesundheitsbewusst und nehmen einen aktiven Lebensstil an, was zu einer höheren Nachfrage nach proteinreichen, funktionellen Getränken führt. Diese Getränke sind heute eine gängige Wahl für Personen, die die Muskelregeneration unterstützen, die Energie steigern und die Gesamtleistung verbessern möchten. Laut der Sport- und Fitnessbranchenvereinigung (SFIA) nahmen im Jahr 2025 fast 250 Millionen Amerikaner an mindestens einer Sport-, Fitness- oder Freizeitaktivität teil, was die wachsende Verbraucherbasis für Sporternährungsprodukte verdeutlicht[2]Quelle: Sport- und Fitnessbranchenvereinigung, "Beteiligung erreicht neuen Höchststand, aber Mehrheit der Amerikaner erfüllt noch nicht die empfohlenen Richtlinien für wöchentliche Aktivität, wie der Topline-Bericht 2026 der SFIA zeigt", sfia.org. Ready-to-Drink Shakes gewinnen gegenüber herkömmlichen Proteinpulvern an Beliebtheit, da sie praktisch, einfach zu verwenden und tragbar sind. Darüber hinaus treibt der Aufstieg von Heimfitnessprogrammen, Boutique-Fitnessstudios und wellnessorientierter Gewohnheiten in aufstrebenden Märkten wie Indien und China das Marktwachstum weiter an. Verbraucher in diesen Regionen suchen zunehmend nach praktischen und nahrhaften Optionen, um ihre Fitnessroutinen zu ergänzen.

Nachfrage nach proteinreichen Ernährungsweisen bei Millennials und jüngeren Verbrauchern

Die wachsende Beliebtheit proteinreicher Ernährungsweisen, insbesondere bei Millennials und jüngeren Verbrauchern, treibt den Markt für Ready-to-Drink Shakes an. Fitnesstrends in sozialen Medien, Wellness-Influencer und Apps zur Ernährungsverfolgung ermutigen Menschen, sich auf die Erhöhung ihrer Proteinzufuhr für ein besseres Gewichtsmanagement, eine bessere Muskelgesundheit und ein allgemeines Wohlbefinden zu konzentrieren. Eine Umfrage des Internationalen Rates für Lebensmittelinformationen (IFIC) aus dem Jahr 2025 ergab, dass fast 70 % der Amerikaner aktiv versuchten, mehr Protein zu sich zu nehmen, was die wachsende Priorität proteinreicher Ernährungsweisen unterstreicht[3]Quelle: Internationaler Rat für Lebensmittelinformationen, "IFIC-Umfrage zu Lebensmitteln und Gesundheit 2025", ific.org. Jüngere Verbraucher bevorzugen Ready-to-Drink Shakes insbesondere, weil sie praktisch, leicht zu transportieren und gut für einen aktiven, hektischen Lebensstil geeignet sind. Darüber hinaus steigert die zunehmende Nutzung von GLP-1-Therapien zur Gewichtskontrolle die Nachfrage nach proteinangereicherten Getränken, da diese Produkte dazu beitragen, die Muskelmasse zu erhalten und eine kontrollierte Ernährung zu gewährleisten. Dieser Trend treibt das Wachstum des Marktes weiter an.

Kontinuierliche Produktinnovation bei Aromen, Zutaten und funktionellen Vorteilen

Der Markt für Ready-to-Drink Shakes wächst stetig, angetrieben durch kontinuierliche Produktinnovation bei Aromen, Zutaten und gesundheitlichen Vorteilen. Hersteller entwickeln neue Formulierungen, die Probiotika, Kollagen, Vitamine, Adaptogene, Ballaststoffe und pflanzliche Proteine enthalten, um den sich wandelnden Präferenzen gesundheitsbewusster Verbraucher gerecht zu werden. Um ein breiteres Publikum anzusprechen, führen Unternehmen auch zuckerarme, laktosefreie und funktionelle Ernährungsgetränke ein. Im März 2026 beispielsweise brachte Not Rocket Science Indiens erste herzhafte, pflanzliche Ready-to-Drink-Proteinshake-Kategorie mit einzigartigen Aromen wie Gazpacho auf den Markt. Dies unterstreicht den zunehmenden Fokus auf differenzierte Produkte mit innovativen Geschmacksoptionen im Markt. Darüber hinaus helfen Fortschritte in der aseptischen Fertigung und bei Technologien für lagerstabile Verpackungen Marken dabei, Ready-to-Drink Shakes mit längerer Haltbarkeit herzustellen, was sie für Verbraucher praktischer und einfacher in verschiedenen Regionen zu vertreiben macht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Produktpreise im Vergleich zu herkömmlichen Getränken | -1.2% | Global, am stärksten in preissensiblen Märkten (Lateinamerika, Südostasien, Afrika) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich hohem Zuckergehalt, künstlichen Zusatzstoffen und Konservierungsmitteln | -0.9% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Ersatzprodukten wie Proteinriegeln, Smoothies und Pulvernahrungsergänzungsmitteln | -0.7% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge Lebensmittelsicherheitsvorschriften und Kennzeichnungsanforderungen im Zusammenhang mit Nährwertangaben | -0.5% | Nordamerika, Europa, Asien-Pazifik (China, Indien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedenken hinsichtlich hohem Zuckergehalt, künstlichen Zusatzstoffen und Konservierungsmitteln

Bedenken hinsichtlich hohem Zuckergehalt, künstlichen Zusatzstoffen und Konservierungsmitteln verlangsamen das Wachstum des Marktes für Ready-to-Drink Shakes. Verbraucher werden gesundheitsbewusster und achten stärker auf Zutatenlisten. Viele meiden Produkte mit übermäßigem Zuckergehalt, künstlichen Aromen, chemischen Konservierungsmitteln und synthetischen Süßungsmitteln. Dieser Wandel wird maßgeblich durch ein wachsendes Bewusstsein für Gesundheitsprobleme wie Fettleibigkeit, Diabetes und andere lebensstilbedingte Erkrankungen vorangetrieben. Infolgedessen wächst die Nachfrage nach Produkten mit sauberer Kennzeichnung, die aus natürlichen, minimal verarbeiteten Zutaten hergestellt werden. Regierungen und Regulierungsbehörden in verschiedenen Ländern führen strengere Vorschriften ein, um den Zuckergehalt zu senken und die Transparenz der Zutaten zu verbessern. Diese Vorschriften üben Druck auf die Hersteller aus, diese einzuhalten. Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) hat beispielsweise kürzlich die Ernährungsstandards für Schulen aktualisiert und Grenzen für zugesetzten Zucker in Getränken festgelegt.

Verfügbarkeit von Ersatzprodukten wie Proteinriegeln, Smoothies und Pulvernahrungsergänzungsmitteln

Das Wachstum des Marktes für Ready-to-Drink Shakes wird durch die Verfügbarkeit von Ersatzprodukten wie Proteinriegeln, Smoothies, Pulvernahrungsergänzungsmitteln, griechischem Joghurt und funktionellen Snacks gebremst. Verbraucher wählen Ernährungsprodukte zunehmend nach Faktoren wie Praktikabilität, Kosten, Geschmack und Individualisierbarkeit aus und wechseln je nach Lebensstil und spezifischen Bedürfnissen oft zwischen Alternativen. Pulvernahrungsergänzungsmittel sind beispielsweise pro Portion erschwinglicher und ermöglichen es den Nutzern, die Zutaten nach ihren Vorlieben anzupassen. Ebenso sind Proteinriegel und funktionelle Snacks einfacher zu transportieren und unterwegs zu konsumieren, was sie zu einer beliebten Wahl für vielbeschäftigte Personen macht. Die steigende Nachfrage nach proteinreichen Lebensmitteln, kreatinbasierten Produkten und angereicherten Milchsnacks verschärft den Wettbewerb in der gesamten Ernährungs- und Wellnessbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erholungs-Shakes übertreffen Mahlzeitenersatz

Mahlzeitenersatz-Shakes hatten im Jahr 2025 den größten Anteil am Markt für Ready-to-Drink Shakes und trugen 32,48 % zum Gesamtumsatz bei. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach praktischen, verzehrfertigen Getränken angetrieben, die eine ausgewogene Ernährung bieten. Diese Shakes sind besonders beliebt bei vielbeschäftigten Berufstätigen, Fitnessbegeisterten und Personen, die auf Gewichtskontrolle achten. Um den sich wandelnden Verbraucherpräferenzen gerecht zu werden, entwickeln Hersteller Produkte mit hohem Proteingehalt, reduziertem Zuckergehalt und zusätzlichen funktionellen Vorteilen, was sie für gesundheitsbewusste Käufer attraktiver macht.

Post-Workout-Erholungs-Shakes werden im Prognosezeitraum voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 9,32 % bis 2031. Dieses Segment gewinnt an Dynamik, da sich mehr Menschen an Fitnessaktivitäten beteiligen und sich der Bedeutung von Muskelregeneration und Flüssigkeitszufuhr bewusst werden. Verbraucher suchen nach Ready-to-Drink Shakes, die essentielle Nährstoffe wie Proteine, Aminosäuren, Vitamine und Elektrolyte enthalten, um ihre Bedürfnisse nach dem Training zu unterstützen. Darüber hinaus treiben der Aufstieg der Fitnessstudiokultur, Fortschritte in der Produktinnovation und eine Präferenz für Zutaten mit sauberer Kennzeichnung die Nachfrage nach diesen erholungsorientierten Getränken an.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschmacksprofil: Naturvarianten gewinnen an Bedeutung

Aromatisierte Ready-to-Drink Shakes führten den globalen Markt im Jahr 2025 an und machten 91,06 % des gesamten Marktanteils aus. Verbraucher bevorzugen diese Shakes aufgrund ihres ansprechenden Geschmacks, wobei beliebte Aromen Schokolade, Vanille, Kaffee und Früchte umfassen. Die Nachfrage nach aromatisierten Ready-to-Drink Shakes ist erheblich gestiegen, angetrieben durch jüngere Verbraucher, die proteinangereicherte Getränke suchen, die auch gut schmecken. Um gesundheitsbewusste Käufer anzusprechen, führen Hersteller Produkte mit wenig Zucker, hohem Proteingehalt und zusätzlichen funktionellen Zutaten ein, was die Beliebtheit dieses Segments weiter steigert.

Natur-Ready-to-Drink Shakes werden voraussichtlich stetig wachsen, mit einer prognostizierten CAGR von 8,51 % bis 2031. Dieses Wachstum wird durch ein zunehmendes Verbraucherbewusstsein für die Vorteile der Reduzierung der Zuckeraufnahme und der Wahl von Produkten mit sauberer Kennzeichnung und natürlichen Produkten angetrieben. Diese Formulierungen sind besonders attraktiv für Personen, die spezielle Diäten einhalten, wie ketogene, diabetikerfreundliche oder kalorienarme Ernährungspläne. Darüber hinaus treibt der wachsende Trend zur personalisierten Ernährung und die Verwendung von Ready-to-Drink Shakes als Mahlzeitenersatz in der Fitness- und medizinischen Ernährung die Nachfrage nach Natur- und ungesüßten Optionen an und sichert deren langfristiges Marktwachstum.

Nach Art: Bio-Zertifizierung treibt Premium-Wachstum an

Konventionelle Ready-to-Drink Shakes dominierten den Markt im Jahr 2025 und machten 86,84 % des globalen Marktanteils aus. Diese starke Leistung ist auf ihre einfache Verfügbarkeit, erschwingliche Preisgestaltung und eine große Auswahl an Optionen in den Einzelhandelskanälen zurückzuführen. Verbraucher bevorzugen diese Produkte aufgrund ihrer etablierten Marken, vielfältigen Aromen und der einfachen Kaufmöglichkeit in Supermärkten, Convenience-Stores und Online-Plattformen. Darüber hinaus konzentrieren sich Hersteller darauf, diese Shakes durch die Zugabe von angereicherten Zutaten, die Erhöhung des Proteingehalts und das Angebot funktioneller Gesundheitsvorteile zu verbessern, was ihre Beliebtheit bei einer breiten Verbraucherbasis weiter steigert.

Bio-Ready-to-Drink Shakes werden voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 9,16 % bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Produkten mit sauberer Kennzeichnung aus nicht gentechnisch veränderten und natürlich gewonnenen Zutaten angetrieben. Gesundheitsbewusste Käufer meiden zunehmend künstliche Zusatzstoffe, Konservierungsmittel und synthetische Süßungsmittel, was zu einer Verlagerung hin zu biologischen Ernährungsgetränken führt. Darüber hinaus zieht die wachsende Verfügbarkeit von pflanzlichen und nachhaltig produzierten Bio-Ready-to-Drink Shakes mehr Verbraucher an, insbesondere solche, die umweltfreundliche und gesündere Getränkeoptionen suchen. Dieser Trend dürfte die Expansion des Segments im Prognosezeitraum unterstützen.

Nach Verpackungstyp: Dosen gewinnen Marktanteil durch Nachhaltigkeit

Im Jahr 2025 führten Flaschen den Markt für Ready-to-Drink Shakes an und machten 65,16 % aus. Diese Flaschen sind aufgrund ihrer Langlebigkeit, ihres leichten Designs und ihrer Erschwinglichkeit beliebt, was sie zu einer praktischen Wahl für Verbraucher und Hersteller gleichermaßen macht. Sie sind einfach zu transportieren, zu lagern und wieder zu verschließen, was vielbeschäftigte, unterwegs befindliche Verbraucher anspricht. Darüber hinaus bevorzugen Hersteller diese Materialien, weil sie eine Großserienproduktion unterstützen und dazu beitragen, die Haltbarkeit von Ernährungsgetränken zu verlängern und so die Produktqualität im Laufe der Zeit zu gewährleisten.

Aluminiumdosen werden im Prognosezeitraum voraussichtlich erheblich wachsen, mit einer prognostizierten CAGR von 8,55 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach umweltfreundlichen, recycelbaren Verpackungen angetrieben. Aluminiumdosen werden bevorzugt, weil sie die Produktfrische erhalten, einen starken Schutz vor äußeren Einflüssen bieten und ein hochwertiges Erscheinungsbild im Regal bieten. Da Umweltbedenken zunehmen und Vorschriften den Einsatz von Kunststoff reduzieren, setzen immer mehr Getränkeunternehmen auf Aluminiumdosen, insbesondere für funktionelle und proteinbasierte Getränke, um Nachhaltigkeitsziele zu erreichen und umweltbewusste Verbraucher anzusprechen.

Nach Vertriebskanal: E-Commerce beschleunigt den Direktvertrieb an Verbraucher

Supermärkte und Hypermärkte waren im Jahr 2025 die führenden Vertriebskanäle für den Markt für Ready-to-Drink Shakes und machten 43,21 % des Gesamtumsatzes aus. Diese Geschäfte dominieren, weil sie eine hohe Produktsichtbarkeit, eine große Auswahl an Marken und die Möglichkeit bieten, mehrere Artikel an einem Ort zu kaufen. Hersteller profitieren von diesen Verkaufsstellen, indem sie ihre Produkte auf prominenten Regalen präsentieren und Werbekampagnen durchführen, um Kunden anzuziehen. Für Verbraucher bieten Supermärkte und Hypermärkte sofortigen Zugang zu Produkten, die Möglichkeit, Optionen zu vergleichen, und die Möglichkeit, in großen Mengen zu ermäßigten Preisen einzukaufen.

Online-Vertriebskanäle werden voraussichtlich schnell wachsen, mit einer prognostizierten CAGR von 9,54 % bis 2031. Die zunehmende Beliebtheit von E-Commerce-Plattformen in Verbindung mit der Bequemlichkeit der Lieferung nach Hause treibt dieses Wachstum an. Verbraucher wenden sich an Online-Plattformen für ihre große Produktauswahl, Abonnementoptionen und personalisierte Empfehlungen, die auf ihre Fitness- und Ernährungsbedürfnisse zugeschnitten sind. Darüber hinaus setzen viele Marken auf Direktvertriebsstrategien an Verbraucher, die es ihnen ermöglichen, direkt mit Kunden in Kontakt zu treten und exklusive Angebote zu machen. Die steigende Nachfrage nach Gesundheits- und Wellnessprodukten sowie die Einfachheit des Online-Shoppings werden das Wachstum dieses Kanals voraussichtlich weiter ankurbeln.

Geografische Analyse

Nordamerika hielt im Jahr 2025 den größten Anteil am Markt für Ready-to-Drink Shakes und machte 37,65 % des Gesamtumsatzes aus. Diese Dominanz wird durch die starke Nachfrage der Region nach proteinreichen Getränken angetrieben, unterstützt durch fortschrittliche Einzelhandelsnetze und kontinuierliche Produktinnovation. Verbraucher in Nordamerika sind sich Fitness, Gewichtskontrolle und funktioneller Ernährung sehr bewusst, was zur weit verbreiteten Akzeptanz von Ready-to-Drink Shakes geführt hat. Hersteller konzentrieren sich auf die Entwicklung von Produkten mit hohem Proteingehalt und wenig Zucker, um den sich wandelnden Ernährungsbedürfnissen und Trends in der medizinischen Ernährung gerecht zu werden. Darüber hinaus stärkt die Präsenz etablierter Marken und einer robusten Kühlketteninfrastruktur die Marktposition der Region weiter.

Die Region Asien-Pazifik wird voraussichtlich das schnellste Wachstum im Markt für Ready-to-Drink Shakes verzeichnen, mit einer prognostizierten CAGR von 8,47 % bis 2031. Faktoren wie schnelle Urbanisierung, steigende verfügbare Einkommen und eine wachsende Fitnesskultur treiben die Nachfrage in Ländern wie China, Indien und Südkorea an. Verbraucher in dieser Region greifen auf proteinangereicherte und funktionelle Getränke für Praktikabilität und allgemeines Wohlbefinden zurück. Die wachsende Beliebtheit der Sporternährung in Verbindung mit der Verfügbarkeit innovativer Produktformate und expandierenden Einzelhandelskanälen treibt das Marktwachstum weiter an. Dieser Trend spiegelt den zunehmenden Fokus der Region auf Gesundheits- und Lebensstilverbesserungen wider.

Europa stellt einen reifen Markt für Ready-to-Drink Shakes dar, mit stetigem Wachstum, das durch die Nachfrage nach Produkten mit sauberer Kennzeichnung, pflanzlichen und nachhaltig produzierten Getränken angetrieben wird. Verbraucher in Ländern wie Deutschland, dem Vereinigten Königreich und Frankreich suchen zunehmend nach Produkten aus natürlichen Zutaten, mit klarer Kennzeichnung und verbesserten Nährwertvorteilen. Regulatorische Unterstützung für gesündere Lebensmittel- und Getränkeoptionen sowie ein wachsendes Interesse an veganem und umweltfreundlichem Konsum ermutigen Hersteller, ihr Angebot zu diversifizieren. Unterdessen verzeichnen aufstrebende Märkte in Südamerika sowie im Nahen Osten und Afrika ein allmähliches Wachstum aufgrund eines verbesserten Einzelhandelszugangs, einer wachsenden Mittelschicht und Fortschritten bei lagerstabilen Verpackungen, die Ready-to-Drink Shakes für Verbraucher zugänglicher machen.

Wettbewerbslandschaft

Der Markt für Ready-to-Drink Shakes wird von einigen wenigen Schlüsselakteuren dominiert, darunter Abbott Laboratories, BellRing Brands Inc., Nestlé S.A., Danone S.A. und PepsiCo Inc. Diese Unternehmen nehmen aufgrund ihrer breiten Produktpalette und gut etablierten Vertriebsnetze in Supermärkten, Convenience-Stores und Online-Plattformen eine starke Position ein. Ihre Fähigkeit, in großem Maßstab zu produzieren und eine starke Markenbekanntheit aufrechtzuerhalten, verschafft ihnen einen Wettbewerbsvorteil. Der Wettbewerb nimmt jedoch zu, da Unternehmen sich darauf konzentrieren, einzigartige Produkte zu entwickeln, um der wachsenden Nachfrage nach innovativen und funktionellen Getränken gerecht zu werden. Dies hat zu intensivierten Marketingbemühungen und einem Drang zur Differenzierung im Markt geführt.

Große Hersteller verfolgen Strategien wie Übernahmen und Partnerschaften und erweitern ihre Produktportfolios, um im Markt die Nase vorn zu behalten. Sie reformulieren auch ihre Produkte, um den Verbraucherpräferenzen für gesündere Optionen gerecht zu werden, wie z. B. proteinreiche, zuckerarme und diabetikerfreundliche Shakes. Darüber hinaus investieren Unternehmen in Direktvertriebsmodelle an Verbraucher, Abonnementdienste und personalisierte Ernährungslösungen, um die Kundenbindung und -loyalität zu stärken. Forschungs- und Entwicklungsbemühungen konzentrieren sich auf die Einführung von Produkten mit sauberer Kennzeichnung und funktionellen Ready-to-Drink Shakes, die den Wellness-Trends der Verbraucher entsprechen.

Kleinere und aufstrebende Marken gewinnen an Popularität, indem sie Nischenmärkte ansprechen, wie z. B. pflanzliche Ernährung, allergenfreie Getränke und kalorienarme Mahlzeitenersatzprodukte. Unternehmen wie OWYN, Koia und Ripple Foods nutzen soziale Medien, Influencer-Marketing und kreatives Branding, um ein breiteres Publikum anzusprechen. Gleichzeitig helfen Fortschritte in der Verpackungstechnologie, wie aseptische und nachhaltige Materialien, Marken dabei, Produkte schneller auf den Markt zu bringen und effizienter zu arbeiten. Nachhaltigkeit ist zu einem zentralen Fokus geworden, wobei viele Unternehmen umweltfreundliche Verpackungen einsetzen, um umweltbewusste Verbraucher anzusprechen und sich im wettbewerbsintensiven Markt für Ready-to-Drink Shakes abzuheben.

Marktführer in der Branche für Ready-to-Drink Shakes

Abbott Laboratories

Nestlé S.A.

BellRing Brands Inc.

PepsiCo Inc.

Danone S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Skyway trat in den indischen Markt für Ready-to-Drink-Ernährung mit der Einführung von Cloud Shake ein, einem Protein-Milchshake aus Mönchsfrucht und KSM-66 Ashwagandha. Das Produkt liefert 26 g Protein, präbiotische Ballaststoffe, Omega-3 und tägliches Grün zur Förderung des allgemeinen Wohlbefindens.

- Juli 2025: Arla Protein führte einen neuen Ready-to-Drink-Milchshake ein, der für vielbeschäftigte Verbraucher konzipiert wurde, die praktische und genussvolle Snack-Optionen suchen. Diese Markteinführung markierte den ersten Vorstoß der Marke in die Ready-to-Drink-Proteinkategorie und bot ein Produkt, das Geschmack und Ernährung in einem tragbaren Format vereinte.

- Juli 2025: Premier Protein erweiterte seine beliebte Ready-to-Drink-Produktlinie mit der Einführung von Premier Protein Mandelmilch-Nicht-Milch-Protein-Shakes. Hergestellt aus echter Mandelmilch, enthält es 20 g nicht-milchbasiertes Protein, 160 Kalorien oder weniger und 5 g Zucker.

- Juni 2025: BioSteel, eine kanadische Sporternährungsmarke, die für ihren kompromisslosen Ansatz bei der Flüssigkeitszufuhr bekannt ist, expandierte in den Markt für Proteingetränke mit seinem ersten Ready-to-Drink (RTD) Proteingetränk. Angesichts des boomenden Marktes für Proteingetränke brachte BioSteel seine Standards für saubere Kennzeichnung in eine Kategorie, die oft von zuckerreichen oder stark verarbeiteten Formeln dominiert wird.

Umfang des globalen Berichts zum Markt für Ready-to-Drink Shakes

Ready-to-Drink Shakes sind vorverpackte Getränke, die eine praktische Ernährung bieten sollen und typischerweise Proteine, Vitamine, Mineralien und andere funktionelle Zutaten enthalten. Der globale Markt für Ready-to-Drink Shakes wird nach Produkttyp, Geschmacksprofil, Art, Verpackungstyp, Vertriebskanal und Geografie klassifiziert. Basierend auf dem Produkttyp wird der Markt in Mahlzeitenersatz-Shakes, Gewichtsreduktions-Shakes, Energie-/Pre-Workout-Shakes, Post-Workout-/Erholungs-Shakes und Ernährungs-/Allgemein-Wellness-Shakes unterteilt. Basierend auf dem Geschmacksprofil wird der Markt in Natur und aromatisiert unterteilt. Basierend auf der Art wird der Markt in Bio und konventionell unterteilt. Basierend auf dem Verpackungstyp wird der Markt in Flaschen, Tetra Pak, Dosen und Beutel unterteilt. Basierend auf dem Vertriebskanal wird der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Gesundheits- und Apothekenfachgeschäfte, Online-Einzelhandelsgeschäfte und andere Kanäle unterteilt. Basierend auf der Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mahlzeitenersatz-Shakes |

| Gewichtsreduktions-Shakes |

| Energie-/Pre-Workout-Shakes |

| Post-Workout-/Erholungs-Shakes |

| Ernährungs-/Allgemein-Wellness-Shakes |

| Sonstige |

| Natur |

| Aromatisiert |

| Bio |

| Konventionell |

| Flaschen |

| Tetra Pak |

| Dosen |

| Beutel |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Gesundheits- und Apothekenfachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Mahlzeitenersatz-Shakes | |

| Gewichtsreduktions-Shakes | ||

| Energie-/Pre-Workout-Shakes | ||

| Post-Workout-/Erholungs-Shakes | ||

| Ernährungs-/Allgemein-Wellness-Shakes | ||

| Sonstige | ||

| Nach Geschmacksprofil | Natur | |

| Aromatisiert | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Verpackungstyp | Flaschen | |

| Tetra Pak | ||

| Dosen | ||

| Beutel | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Gesundheits- und Apothekenfachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Ready-to-Drink Shakes bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 auf USD 19,21 Milliarden wachsen, mit einer erwarteten CAGR von 7,65 % während des Prognosezeitraums von 2026 bis 2031.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Post-Workout-Erholungs-Shakes werden voraussichtlich das schnellste Wachstum mit einer CAGR von 9,32 % verzeichnen und damit Mahlzeitenersatz- und Energievarianten übertreffen.

Wie groß ist das Bio-Segment im Bereich Ready-to-Drink Shakes?

Bio-Formulierungen werden voraussichtlich mit einer CAGR von 9,16 % wachsen, was doppelt so schnell ist wie konventionelle Optionen.

Welche Region wird die schnellste Marktexpansion verzeichnen?

Asien-Pazifik wird voraussichtlich das Marktwachstum antreiben, mit einer prognostizierten CAGR von 8,47 % bis 2031, angetrieben durch zunehmende Fitnesstrends in städtischen Gebieten Chinas, Indiens und Südostasiens.

Seite zuletzt aktualisiert am: