Größe und Marktanteil des Marktes für Rayonfasern

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 23.65 Milliarden US-Dollar |

| Marktgröße (2031) | 32.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.58% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rayonfasern von Mordor Intelligence

Die Marktgröße für Rayonfasern wird voraussichtlich von 22,17 Milliarden USD im Jahr 2025 auf 23,65 Milliarden USD im Jahr 2026 steigen und bis 2031 32,52 Milliarden USD erreichen, mit einer erwarteten CAGR von 6,58 % über den Zeitraum 2026–2031. Der Markt für Rayonfasern wächst, da Bekleidungshersteller, Heimtextilproduzenten und Hersteller von Vliesstoffen von erdölbasierten Fasern auf biologisch abbaubare Zellulosematerialien umsteigen. Dieser Wandel wird auch durch Kostenveränderungen vorangetrieben, da zunehmende Lyocell-Kapazitätserweiterungen in Asien die Preislücke zu Polyester in mehreren Volumenanwendungen verringern. Asien-Pazifik bleibt die primäre Produktions- und Nachfragebasis für den Markt für Rayonfasern, während Nordamerika schneller wächst, da die Beschaffungsstandards für zertifizierte Zellulosematerialien strenger werden. Der Wettbewerb teilt sich zwischen Hochvolumenproduzenten mit integrierten Zellstoff-zu-Faser-Betrieben und differenzierten Lieferanten auf, die über Rückverfolgbarkeit, Lösungsmittelrückgewinnung und markengestützte Faserplattformen konkurrieren. Der Markt steht weiterhin unter Kostendruck durch strengere Anforderungen an die Einhaltung von Abwasser- und Emissionsvorschriften, und der hohe Kapitalbedarf für neue Lyocell-Anlagen hält die Markteintrittsbarrieren für kleinere Produzenten hoch.

Wichtigste Erkenntnisse des Berichts

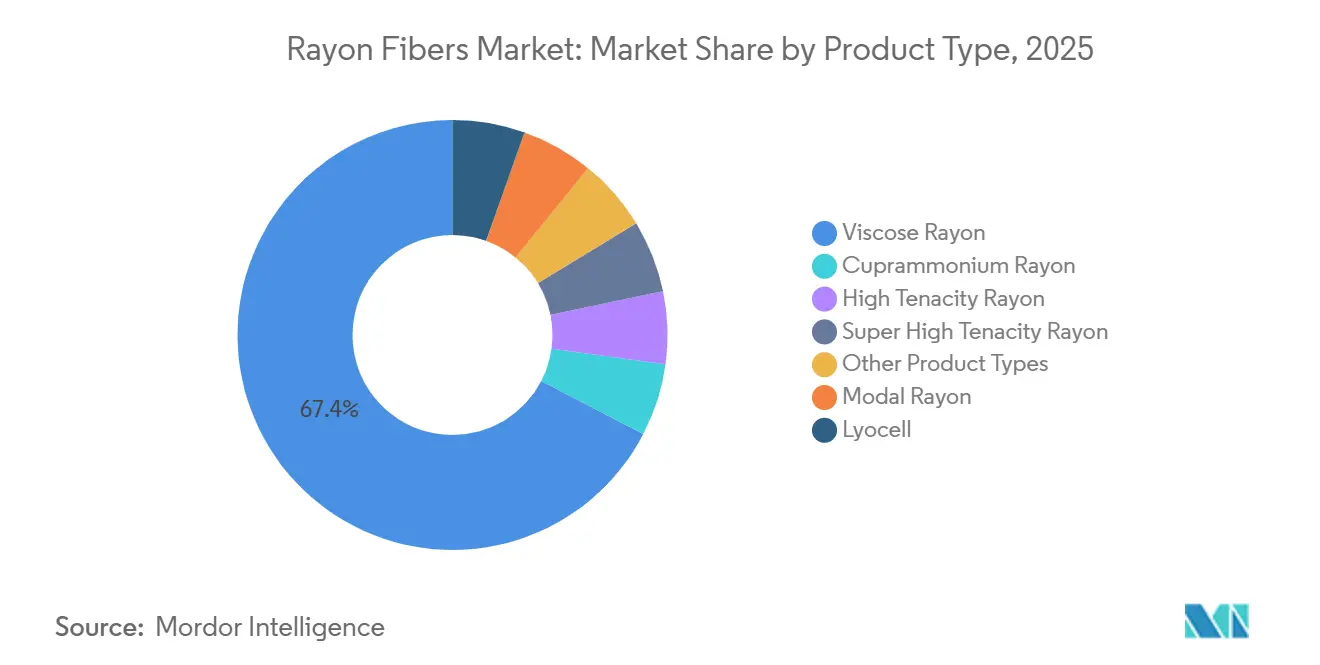

- Nach Produkttyp führte Viskose-Rayon mit einem Marktanteil von 67,38 % im Markt für Rayonfasern im Jahr 2025, während Lyocell bis 2031 mit einer CAGR von 8,52 % wachsen soll.

- Nach Faserform hielt Stapelfaser im Jahr 2025 einen Anteil von 73,82 %, während Filamentfaser mit einer prognostizierten CAGR von 7,11 % bis 2031 das höchste Wachstum verzeichnete.

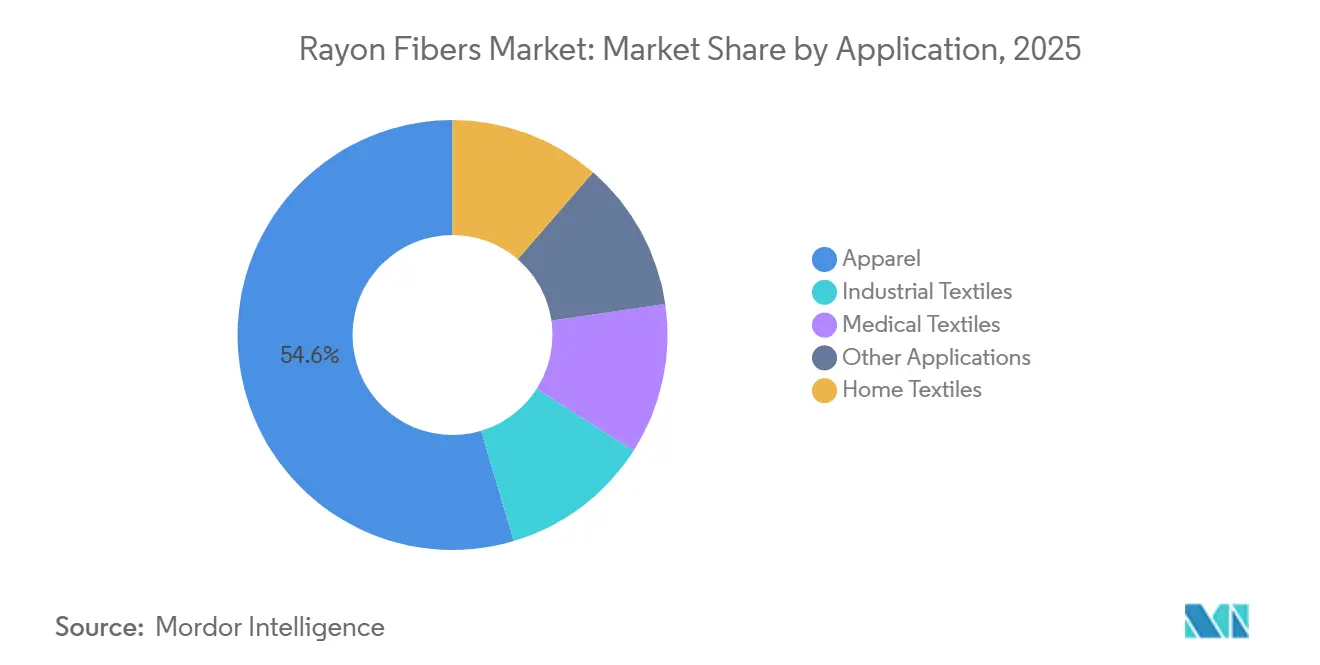

- Nach Anwendung entfiel auf Bekleidung im Jahr 2025 ein Anteil von 54,61 % an der Marktgröße für Rayonfasern, während medizinische Textilien mit einer CAGR von 7,83 % bis 2031 wachsen.

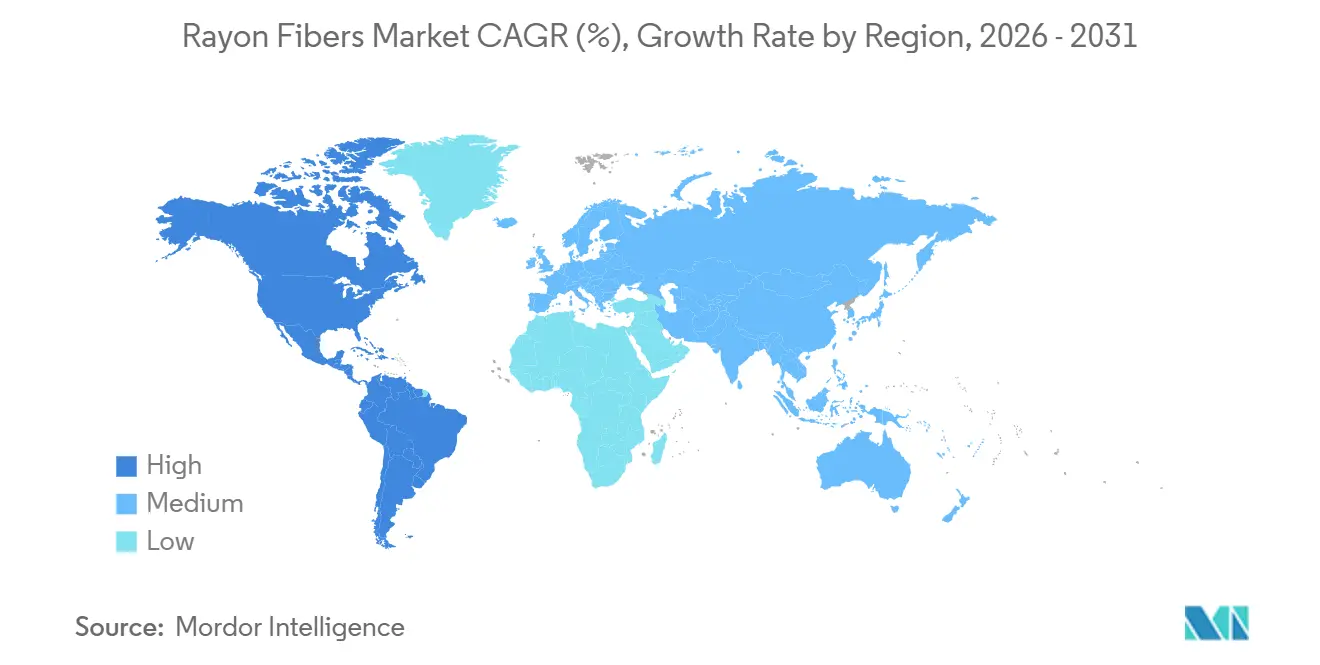

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 62,44 %, während Nordamerika bis 2031 mit einer CAGR von 7,13 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Rayonfasern

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Fasern | +2.1% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmender Verbrauch in Bekleidung und Heimtextilien | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Erweiterung der Produktionskapazität für Lyocell- und Modalfasern | +1.2% | China, Indien und der exportbedingte Einfluss auf die EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum umweltfreundlicher Modeinitiativen | +0.9% | EU, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von regenerierten Zellulosefasern in verschiedenen Sektoren | +0.7% | Global, konzentriert in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach nachhaltigen und biologisch abbaubaren Fasern

Der Markt für Rayonfasern profitiert von einem stärkeren Fokus der Käufer auf die biologische Abbaubarkeit von Fasern und einer geringeren Abhängigkeit von fossilen Materialien. Bedenken hinsichtlich der Kontamination durch synthetische Mikroplastik veranlassen Nachhaltigkeitsteams dazu, die Faserauswahl in formale Beschaffungsstandards einzubeziehen, anstatt sie als freiwillige Markenverpflichtung zu behandeln. Der Markt verzeichnet auch eine klarere Unterscheidung zwischen konventioneller Viskose und Lyocell im geschlossenen Kreislauf, da Käufer nun chemische Intensität und Lösungsmittelrückgewinnung als separate Kriterien bewerten, anstatt alle regenerierten Zellulosematerialien zusammenzufassen. Birla Celluloses Livaeco Lyocell mit bis zu 99,7 % Lösungsmittelrückgewinnung und 100 % Forest Stewardship Council (FSC)-zertifiziertem Holzzellstoff veranschaulicht, wie geschlossene Kreislaufverarbeitung und dokumentierte Beschaffung zu Einkaufskriterien für Premium-Zellulosematerialien werden[1]Birla Cellulose, „Livaeco Lyocell Fibre – Sustainable Cellulosic Textile Solution,” Liva by Birla Cellulose, livabybirlacellulose.com. Da sich die Beschaffungsstandards verschärfen, erstreckt sich dieses Nachfragemuster über Bekleidung hinaus auf Heimtextilien und Hygieneanwendungen, wo rückverfolgbare Rohstoffe zunehmend wichtig werden.

Erweiterung der Produktionskapazität für Lyocell- und Modalfasern

Der Markt für Rayonfasern verändert sich, da die Lyocell-Produktion von spezialisierten Mengen zu größeren, standardisierteren Volumina übergeht. Die globale Lyocell-Kapazität überstieg bis 2025 1,3 Millionen Tonnen, und Sateris Lyocell-Kapazität erreichte 2026 nach dem Produktionsstart in seiner Yutai-Anlage in der Provinz Shandong 600.000 Tonnen an vier Standorten. Grasim Industries Limited betreibt 890.000 Tonnen pro Jahr (TPA) an Zellulose-Stapelfasern mit einer Auslastung von 97 % im Geschäftsjahr 2026 und hat eine Phase-II-Lyocell-Erweiterung in Harihar für INR 3.094 Crore (324 Millionen USD) genehmigt, mit dem Ziel, nach Abschluss von Phase I und Phase II eine Gesamtlyocell-Kapazität von 210.000 TPA zu erreichen. Diese Verschiebung dürfte zu niedrigeren Stückkosten und einer breiteren Akzeptanz in mittleren Bekleidungskategorien führen, die Lyocell bisher als zu teuer betrachteten. Auch Modal dürfte davon profitieren, da Käufer zunehmend abgestufte Beschaffungsrichtlinien anwenden, die Viskose, Modal und Lyocell auf einer definierten Skala von Kosten und Nachhaltigkeitsleistung einordnen.

Wachstum umweltfreundlicher Modeinitiativen

Der Markt für Rayonfasern wird durch Modeversorgungsketten geprägt, die die Materialauswahl nun stärker mit Rückverfolgbarkeit und verifizierter Beschaffung verknüpfen. Produzenten, die den Waldursprung, den Umgang mit Lösungsmitteln und die Lieferkettendokumentation nachweisen können, gewinnen eine stärkere kommerzielle Position bei Marken, die Nachhaltigkeitsaussagen genauer prüfen. Birla Celluloses Livaeco Lyocell spiegelt diese Richtung wider, indem es zertifizierten Holzzellstoff mit dokumentierter geschlossener Kreislaufrückgewinnung kombiniert und Transparenz zu einem Produktmerkmal statt zu einer Hintergrundaussage macht. Der Markt bewegt sich daher auf eine Struktur zu, bei der undifferenziertes Faserangebot unter größerem Druck steht, während Fasern, die durch Zertifizierung und Prozessoffenlegung unterstützt werden, besseren Zugang zu Premium-Kanälen erhalten. Diese Verschiebung erhöht die Standards bei allen Lieferanten, insbesondere in Europa, Nordamerika und Japan, wo die Compliance-Anforderungen der Marken tendenziell schneller voranschreiten als die Faserkapazität.

Zunehmende Verwendung von regenerierten Zellulosefasern in verschiedenen Sektoren

Der Markt für Rayonfasern expandiert über die Mode hinaus, da regenerierte Zellulose Feuchtigkeitsabsorption, Weichheit, Hautkomfort und biologische Abbaubarkeit in mehreren Endanwendungen bietet. Diese Eigenschaften unterstützen die Nachfrage in medizinischen, Körperpflege-, Tuch- und Hygieneprodukten, wo erdölbasierte Substrate zunehmend kritisch betrachtet werden. Im Jahr 2025 erweiterte Lenzing AG die VEOCEL-Lyocell-Produktion in seiner Prachinburi-Anlage in Thailand und führte erstmals Vliesstoffe aus Lyocell in Asien ein, was den regionalen Zugang für Feuchttücher, Gesichtsmasken und Hygieneprodukte verbesserte. Ebenfalls im Jahr 2025 führte Lenzing AG Hygieneprodukte mit VEOCEL-Lyocell-Fasern in Partnerschaft mit Edgewell Personal Care auf dem nordamerikanischen Markt ein, was zeigt, dass biobasierte Vliesstoffe in Premium-Hygienekategorien konkurrieren können, die lange auf fossile Rohstoffe angewiesen waren. Infolgedessen entwickelt der Markt für Rayonfasern eine Nachfragebasis, die weniger von Bekleidungszyklen abhängig und stärker auf den wiederkehrenden Verbrauch im Gesundheits- und Körperpflegebereich ausgerichtet ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung von Schwefelkohlenstoff- und Abwasservorschriften erhöht Produktionskosten | -1.2% | Global, akut in China, Indien und der EU | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften für Viskose-Produktionsmethoden | -0.8% | EU, mit schrittweisen Ausstrahlungseffekten auf exportorientierte APAC-Produzenten | Langfristig (≥ 4 Jahre) |

| Hohe Kapitalinvestitionen für fortschrittliche Lyocell-Fertigung | -0.5% | Global, am stärksten einschränkend in Südamerika und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung von Schwefelkohlenstoff- und Abwasservorschriften erhöht Produktionskosten

Der Markt für Rayonfasern steht bei der konventionellen Viskoseproduktion vor einer Kostenherausforderung, da CS2-Rückgewinnung und schwefelbedingte Behandlungssysteme nachhaltige Investitionen erfordern. Die US-amerikanische Umweltschutzbehörde reguliert die Abwassereinleitung aus Viskose-Rayon-Anlagen gemäß den Abwasserrichtlinien für organische Chemikalien, Kunststoffe und synthetische Fasern und hält die Emissionskontrolle eng mit der Anlagenökonomie verknüpft[2]Umweltschutzbehörde der Vereinigten Staaten, „Organic Chemicals, Plastics and Synthetic Fibers Effluent Guidelines – 40 CFR Part 414,” U.S. EPA, epa.gov. Der Bewertungsbericht zu den besten verfügbaren Techniken (BVT) der EU von Asia Pacific Rayon aus dem Jahr 2025 zeigte, dass fortschrittliche Abgasreinigungssysteme die Schwefelemissionen in die Luft auf unter 20 kg pro Tonne Faser reduzieren können, um die EU-BVT-Benchmarks zu erfüllen, aber dieses Kontrollniveau erfordert Kapital, das nicht jeder mittelgroße Produzent aufrechterhalten kann. Der Markt für Rayonfasern verzeichnete auch eine bemerkenswerte Entwicklung in Europa, als Kelheim Fibres zum 31. März 2026 den Betrieb einstellte, nachdem Insolvenzverfahren keine tragfähige langfristige Lösung sichern konnten. Die ZDHC-MMCF-Richtlinien (Zero Discharge of Hazardous Chemicals – Man-Made Cellulosic Fibers) erweitern die Compliance-Erwartungen entlang der gesamten Wertschöpfungskette für regenerierte Zellulose, was bedeutet, dass der Kostendruck nicht mehr auf eine enge Gruppe von Viskoseproduzenten beschränkt ist.

Umweltvorschriften für Viskose-Produktionsmethoden

Der Markt für Rayonfasern steht auch unter dem Druck einer umfassenderen Textilregulierung in Europa, wo die Compliance über die Emissionskontrolle hinaus auf die Dokumentation auf Produktebene ausgeweitet wird. Die EU-Ökodesign-Verordnung für nachhaltige Produkte trat am 18. Juli 2024 in Kraft, und der delegierte Rechtsakt für Textilien befindet sich bis 2026 noch in der Entwicklung, wobei eine Folgenabschätzung für das vierte Quartal 2026 erwartet wird. Der Rahmen zielt nicht allein auf Viskose ab, aber Anforderungen an Recyclingfähigkeit, Rückverfolgbarkeit, Offenlegung von Substanzen und digitale Produktdokumentation schaffen eine schwerere Compliance-Last für Produzenten undifferenzierter Fasern ohne geprüfte Nachweise. Die vorbereitenden Textilarbeiten der Europäischen Kommission untersuchen auch, wie nachhaltig beschaffte erneuerbare Zellulosematerialien im Rahmen künftiger Verpflichtungen behandelt werden könnten, was für Lieferanten, die geschlossene Kreislaufverarbeitung und Lieferkettendokumentation nachweisen können, von kommerzieller Bedeutung ist. Infolgedessen dürfte der Markt für Rayonfasern in europäischen Markenversorgungsketten für konventionelle Viskoseproduzenten, die keine zertifizierte Beschaffung und nachprüfbare Prozesstransparenz vorweisen können, strengere Zugangsbedingungen erfahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Viskose sichert das Volumen, während Lyocell die Preislücke verringert

Viskose-Rayon hielt im Jahr 2025 einen Marktanteil von 67,38 % im Markt für Rayonfasern, was seine kostengünstige Position, den Umfang der Nassverfahren und die breite Kompatibilität mit Standard-Spinn- und Veredelungsanlagen in asiatischen Textilzentren widerspiegelt. Der Markt für Rayonfasern stützt sich weiterhin auf Viskose als Volumenbasis, da sie besser mit der Wirtschaftlichkeit von Massenkleidung und Heimtextilien übereinstimmt als höherpreisige regenerierte Zellulosematerialien. Modal besetzte eine mittlere Ebene zwischen Commodity-Viskose und Premium-Lyocell, wobei sein weicheres Griffgefühl und die höhere Feuchtigkeitsabsorption die Verwendung in Unterwäsche, Sportbekleidung und Premium-Bettwäsche unterstützen. Lyocell war der am schnellsten wachsende Produkttyp mit einer CAGR von 8,52 % bis 2031, unterstützt durch Nachhaltigkeitsanforderungen der Marken, die Attraktivität seines geschlossenen Kreislaufprozesses und eine sich verringernde Kostenlücke zu Viskose, da neue Kapazitäten in Betrieb gehen.

Kuprammonium-Rayon behielt eine Nischenrolle, hauptsächlich im japanischen Luxusbekleidungssegment, wo ultrafeine Filamenteigenschaften seidenähnlichen Faltenwurf und Oberflächenfinish unterstützen. Hochfestes Rayon und superhochfestes Rayon blieben an industrielle Anwendungen wie Reifenkordverstärkung, Industrieriemen und Filtrationsstoffe gebunden, wo Zugfestigkeit und thermische Stabilität wichtiger sind als Weichheit. Der Markt für Rayonfasern trennt sich deutlicher zwischen einer großen Viskosebasis, die Skalierung unterstützt, und einem kleineren Lyocell-Segment, das Premium-Wachstum erfasst. Birla Celluloses Livaeco Lyocell, hergestellt mit bis zu 99,7 % Lösungsmittelrückgewinnung und 100 % FSC-zertifiziertem Holzzellstoff, erhöht den Nachhaltigkeitsmaßstab, den Produktportfolios im Markt für Rayonfasern zunehmend erfüllen müssen.

Nach Faserform: Stapelfaser liefert Skalierung, Filamentfaser erzielt Premiumpreise

Stapelfaser hielt im Jahr 2025 einen Anteil von 73,82 % am globalen Rayonfaserverbrauch, was die Abhängigkeit des Marktes für Rayonfasern von Ringspinn-, Offenend-Spinn- und Kardierungssystemen in asiatischen Fertigungsnetzwerken widerspiegelt. Sie blieb das Standardformat für die Verwendung von Viskose in Commodity-Bekleidung und Heimtextilien, da Verarbeitungsgeschwindigkeit, Garnnummerbeständigkeit und Kosteneffizienz die visuellen Vorteile von Filament in Großvolumenprogrammen überwiegen. Filamentfaser soll bis 2031 mit einer CAGR von 7,11 % wachsen und ist damit das am schnellsten wachsende Format im Markt für Rayonfasern. Dieses Wachstum wird durch gewebte Bekleidung angetrieben, die fließenden Faltenwurf erfordert, Futterstoffe, die glattere Oberflächen benötigen, und Hygienesubstrate, bei denen die kontinuierliche Filamentgeometrie eine gleichmäßigere Abdeckung unterstützt.

Die Verschiebung hin zu Filament ist mit Premium-Positionierung verbunden, da Käufer die Formatwahl zunehmend mit Rückverfolgbarkeit, Produktfinish und Compliance-Bereitschaft assoziieren. Lenzings Faserdivision erzielte im Jahr 2025 einen Umsatz von 1,9 Milliarden EUR (~2,18 Milliarden USD), wovon 36 % aus Vliesstofffasern stammten, was die wachsende kommerzielle Bedeutung leistungsgeführter Faseranwendungen zeigt, die über die Standard-Stapelfasernachfrage hinausgehen. Der Markt für Rayonfasern belohnt Lieferanten, die Filamentleistung mit dokumentierter Beschaffung kombinieren, anstatt nur auf das Format zu setzen. Geprüfte Lieferkettendokumentationssysteme, einschließlich FSC-verknüpfter Dokumentation, werden zu stärkeren Kauffiltern in Filamentprogrammen, insbesondere dort, wo Einzelhändler sowohl visuelle Qualität als auch Compliance-Transparenz fordern.

Nach Anwendung: Bekleidung sichert die Nachfrage, medizinische Textilien beschleunigen sich

Bekleidung machte im Jahr 2025 54,61 % der Marktgröße für Rayonfasern aus und hält den Markt im Einklang mit der Modenachfrage, dem Faltenwurf von Stoffen, der Atmungsaktivität, dem Feuchtigkeitsmanagement und der Farbannahme. Rayon bleibt in der Bekleidung attraktiv, da es ein weicheres, natürlicheres Gefühl als viele synthetische Alternativen bietet, insbesondere in Kategorien, in denen Haptik und Erscheinungsbild die Materialwahl beeinflussen. Heimtextilien belegten den zweiten Platz und profitierten weiterhin von der Haushaltsbildung und der steigenden Nachfrage nach Bettwäsche, Vorhängen und Polstermöbeln in Südostasien, Südasien und Lateinamerika. Industrietextilien bildeten einen separaten Nachfragestrom durch Reifenkordverstärkung und Filtrationsstoffe und bieten dem Markt für Rayonfasern Nachfrageunterstützung außerhalb der Bekleidungszyklen.

Medizinische Textilien wachsen bis 2031 mit einer CAGR von 7,83 % und sind damit die am schnellsten wachsende Anwendung im Markt für Rayonfasern. Das Wachstum ist mit rayonbasierten Vliesstoffen verbunden, die in Wundverbänden, chirurgischen Abdecktüchern, Hygienetüchern und Körperpflegesubstraten verwendet werden, bei denen Hautkontakt und Saugfähigkeit wichtig sind. Der Markt für Rayonfasern findet in diesem Segment Unterstützung, da hypoallergene Leistung, Feuchtigkeitsabsorption und biologische Abbaubarkeit in mehreren Premium-Anwendungsfällen günstig mit petrochemischen Vliesstoffen verglichen werden. Andere Anwendungen, einschließlich Spezialverpackungsvliesstoffe und technische Substrate, repräsentieren noch kleinere Volumina, werden aber zunehmend relevanter, da Produzenten Verwendungsmöglichkeiten jenseits traditioneller Textilkanäle suchen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 62,44 % des globalen Marktes für Rayonfasern aus und ist damit die größte Region sowohl für Produktion als auch für Verbrauch. China blieb die größte einzelne Produktionsbasis, mit Tangshan Sanyou, Sateri und Yibin Grace Group, die in Größenordnungen von mehreren hunderttausend Tonnen jährlich operieren. Indien spielte ebenfalls eine bedeutende Rolle, da Grasim Industries im Geschäftsjahr 2026 890.000 Tonnen pro Jahr (TPA) an Zellulose-Stapelfasern mit einer Auslastung von 97 % betrieb, was auf eine starke Nachfrage und begrenzte Reservekapazität hinweist. Japan blieb kleiner im Volumen, war aber relevant in Spezialfilament- und Kuprammonium-Anwendungen, die mit Luxusbekleidung und feinem Faltenwurf verbunden sind. Südkorea trug nachgelagerte Spinnkapazitäten bei, während Vietnam, Bangladesch und Indonesien weiterhin größere Mengen chinesischer und indischer Fasern über Bekleidungsfertigungsnetzwerke absorbierten.

Nordamerika soll bis 2031 mit einer CAGR von 7,13 % wachsen und ist damit die am schnellsten wachsende Region im Markt für Rayonfasern. Das Wachstum wird weniger durch große inländische Faserproduktion als vielmehr durch Beschaffungsverschiebungen hin zu zertifizierten nachhaltigen Zellulosematerialien angetrieben. Lenzings Einführung von VEOCEL-Lyocell-basierten Hygieneprodukten in Nordamerika im Jahr 2025 mit Edgewell Personal Care zeigte, dass Premium-Vliesstoffe in Kategorien eintreten können, die lange von fossilen Materialien dominiert wurden. Mexiko wird ebenfalls relevanter, da Nearshoring im Rahmen des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada (USMCA) die rayonbasierte Bekleidungsfertigung für US-Marken unterstützt, die kürzere Lieferketten anstreben.

Europa repräsentierte im Jahr 2025 einen bedeutenden Anteil an der globalen Rayonfasernachfrage, wobei der Markt durch Mode, Hygienevliesstoffe und Nachhaltigkeits-Compliance-Anforderungen geprägt wurde. Die EU-Textilpolitikagenda lenkt die Markenbeschaffung hin zu zertifizierten Zellulosefasern mit stärkerer Rückverfolgbarkeit und Prozessdokumentation. Deutschland und das Vereinigte Königreich blieben die größten nationalen Märkte in Europa und verbinden starke Textilnachfrage mit konzentrierter Modeeinzelhandelsaktivität. Südamerika, angeführt von Brasilien und Argentinien, bleibt ein kleinerer Markt, baut aber durch Urbanisierung und Investitionen in die Textilherstellung Nachfrage auf. Der Nahe Osten und Afrika bleiben ebenfalls frühe Ziele für asiatische Exporteure, die ihre Handelsrouten über den etablierten innerasiatischen Handel hinaus diversifizieren möchten.

Wettbewerbslandschaft

Der Markt für Rayonfasern ist mäßig fragmentiert, mit einer kleinen Gruppe chinesischer Produzenten, die beim Viskosevolumen führen, und einer kleineren Gruppe globaler Lieferanten, die über Rückverfolgbarkeit und Nachhaltigkeitspositionierung konkurrieren. Tangshan Sanyou, Sateri, Yibin Grace Group und Xinxiang Bailu Chemical Fiber bilden den Kern eines großvolumigen Viskoseangebots, während Lenzing AG und Birla Cellulose über zertifizierte Produktplattformen und Premium-Endanwendungsausrichtung konkurrieren. Der Markt funktioniert nicht als rein kostengeführter Raum, da die Käuferanforderungen nun Commodity-Fasern von markierten und geprüften Zelluloseangeboten unterscheiden. Lenzings Faserdivision erzielte im Jahr 2025 einen Umsatz von 1,9 Milliarden EUR aus 904.000 Tonnen Faser; 61 % des Gruppenerlöses stammten aus Asien und 29 % aus Europa einschließlich der Türkei. Diese geografische Mischung zeigt, dass selbst europäisch ansässige Lieferanten stark von der asiatischen Nachfrage abhängen und dass der Wettbewerb im Markt für Rayonfasern zunehmend durch die Fähigkeit geprägt wird, Asien in großem Maßstab zu beliefern und gleichzeitig europäische und nordamerikanische Compliance-Anforderungen zu erfüllen.

Strategische Entwicklungen im Jahr 2026 haben dieses Muster verstärkt. Grasim Industries genehmigte eine Phase-II-Lyocell-Erweiterung in Harihar für INR 3.094 Crore (324 Millionen USD), die 110.000 Tonnen pro Jahr (TPA) über 2 Produktionslinien hinzufügt und die geplante Gesamtlyocell-Kapazität bei vollständiger Fertigstellung auf 210.000 TPA bringt. Lenzing hatte bereits 2025 die VEOCEL-Lyocell-Produktion in Thailand erweitert und damit seine Position in biologisch abbaubaren Vliesstoffen für asiatische Kunden gestärkt. Diese Entwicklungen zeigen, dass der Markt für Rayonfasern auf größere Kapazitätscluster zusteuert, die durch stärkere Anwendungsspezialisierung unterstützt werden.

Die Schließung von Kelheim Fibres im März 2026 veränderte die Wettbewerbslandschaft, indem Europas einziger Spezialviskoseproduzent für Hygienevliesstoffe wegfiel. Diese Lücke schafft eine Chance für Lieferanten mit Vliesstoff-Lyocell und stärkeren Compliance-Nachweisen, verdrängte Nachfrage zu erfassen, insbesondere in Hygieneanwendungen. Asia Pacific Rayon und andere mittelgroße Produzenten arbeiten daran, den Zugang zu globalen Markenversorgungsketten zu verbessern, indem sie ihre Betriebe an den EU-BVT-Erwartungen und den ZDHC-MMCF-Richtlinien ausrichten. Der Markt für Rayonfasern wird zunehmend polarisierter zwischen Produzenten, die Prozessqualität und Beschaffungsdisziplin nachweisen können, und solchen, die sich hauptsächlich auf Volumenmaßstab und Kostenposition stützen. Diese Dynamik sollte aktiven Wettbewerb aufrechterhalten, erhöht aber auch die Einstiegsschwelle für kleinere Produzenten, denen sowohl Kapitaltiefe als auch geprüfte Lieferketten fehlen.

Marktführer im Bereich Rayonfasern

Lenzing AG

Sateri

Grasim Industries Limited

Xinxiang Bailu Chemical Fibre Group Co., Ltd.

Tangshan Sanyou Group Xingda Chemical Fibre Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Grasim Industries genehmigte INR 3.094 Crore (324 Millionen USD) für eine Phase-II-Lyocell-Erweiterung in Harihar, Karnataka, die 110.000 TPA über 2 Produktionslinien hinzufügt, die für die Inbetriebnahme in 2028 und 2030 vorgesehen sind. Zusammen mit der im Bau befindlichen Phase-I-Anlage wird Grasims Gesamtlyocell-Kapazität bei Fertigstellung etwa 210.000 TPA erreichen.

- Januar 2026: Sateri unterzeichnete die Phase-III-Lyocell-Projektvereinbarung in Changzhou und plant, 360.000 TPA unter Verwendung der Lyocell-Linientechnologie der fünften Generation hinzuzufügen, die durch große Einzellinienkapazität und fortschrittliche Prozessautomatisierung gekennzeichnet ist. Das Projekt zielt darauf ab, Liyang bei vollständiger Fertigstellung zur weltgrößten Lyocell-Produktionsbasis zu machen.

Berichtsumfang des globalen Marktes für Rayonfasern

Rayon ist eine halbsynthetische Faser aus rekonstituierter Zellulose, die typischerweise aus Holzzellstoff oder pflanzlichen Materialien gewonnen wird. Obwohl aus natürlichen Polymeren hergestellt, erfordert sie eine umfangreiche chemische Verarbeitung, um die Zellulose in weiche, vielseitige Filamente umzuwandeln, die das Gefühl von Seide, Baumwolle oder Leinen nachahmen.

Der Markt für Rayonfasern ist nach Produkttyp, Faserform, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Viskose-Rayon, Modal-Rayon, Lyocell, Kuprammonium-Rayon, hochfestes Rayon, superhochfestes Rayon und andere Produkttypen segmentiert. Nach Faserform ist der Markt in Stapelfaser und Filamentfaser segmentiert. Nach Anwendung ist der Markt in Bekleidung, Heimtextilien, Industrietextilien, medizinische Textilien und andere Anwendungen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Rayonfasern in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Viskose-Rayon |

| Modal-Rayon |

| Lyocell |

| Kuprammonium-Rayon |

| Hochfestes Rayon |

| Superhochfestes Rayon |

| Andere Produkttypen |

| Stapelfaser |

| Filamentfaser |

| Bekleidung |

| Heimtextilien |

| Industrietextilien |

| Medizinische Textilien |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Viskose-Rayon | |

| Modal-Rayon | ||

| Lyocell | ||

| Kuprammonium-Rayon | ||

| Hochfestes Rayon | ||

| Superhochfestes Rayon | ||

| Andere Produkttypen | ||

| Nach Faserform | Stapelfaser | |

| Filamentfaser | ||

| Nach Anwendung | Bekleidung | |

| Heimtextilien | ||

| Industrietextilien | ||

| Medizinische Textilien | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Rayonfasern?

Die Marktgröße für Rayonfasern wird voraussichtlich von 22,17 Milliarden USD im Jahr 2025 auf 23,65 Milliarden USD im Jahr 2026 steigen und bis 2031 32,52 Milliarden USD erreichen, mit einer erwarteten CAGR von 6,58 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt heute bei Rayonfasern?

Viskose-Rayon führte die Nachfrage mit einem Anteil von 67,38 % im Jahr 2025 an, da es die kostengünstigste regenerierte Zelluloseoption für die großvolumige Textilproduktion bleibt.

Welches Produktsegment wächst bei Rayonfasern am schnellsten?

Lyocell ist der am schnellsten wachsende Produkttyp mit einer CAGR von 8,52 % bis 2031, unterstützt durch stärkere Nachhaltigkeitsanforderungen und expandierende Produktionskapazitäten.

Warum ist Asien-Pazifik so wichtig im Markt für Rayonfasern?

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 62,44 %, da es die größte Zellstoff-zu-Faser-Produktionsbasis mit dem weltgrößten Bekleidungs- und Heimtextilfertigungsökosystem kombiniert.

Seite zuletzt aktualisiert am: