RAN Analytics und Monitoring Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.90% CAGR |

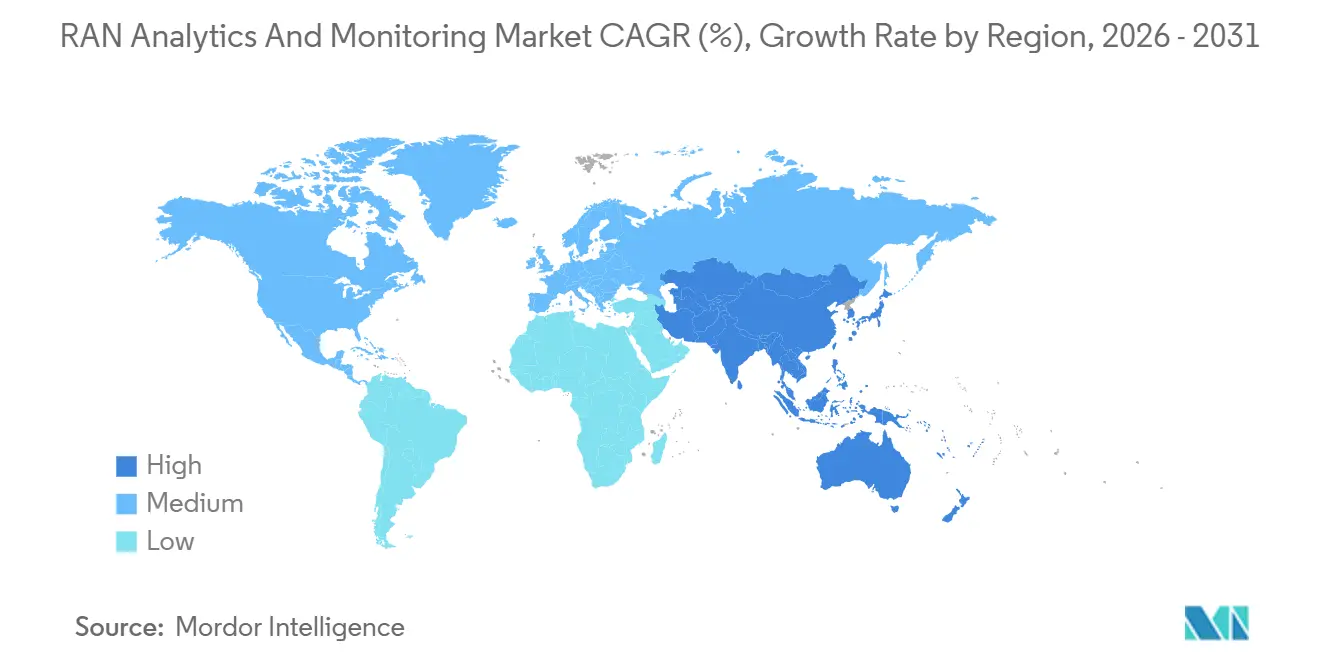

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

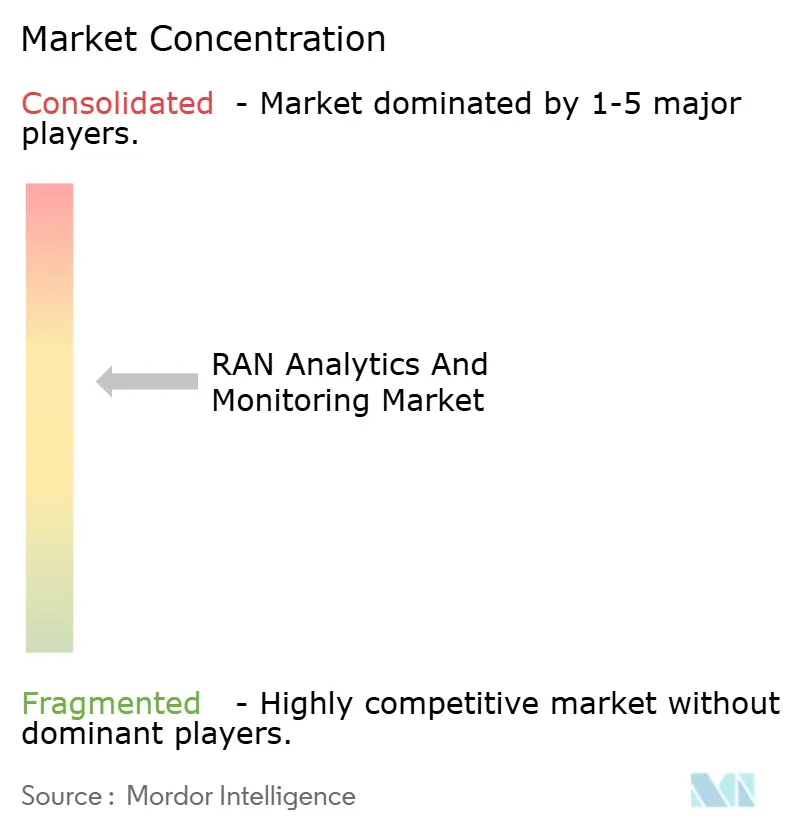

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RAN Analytics und Monitoring Marktanalyse von Mordor Intelligence

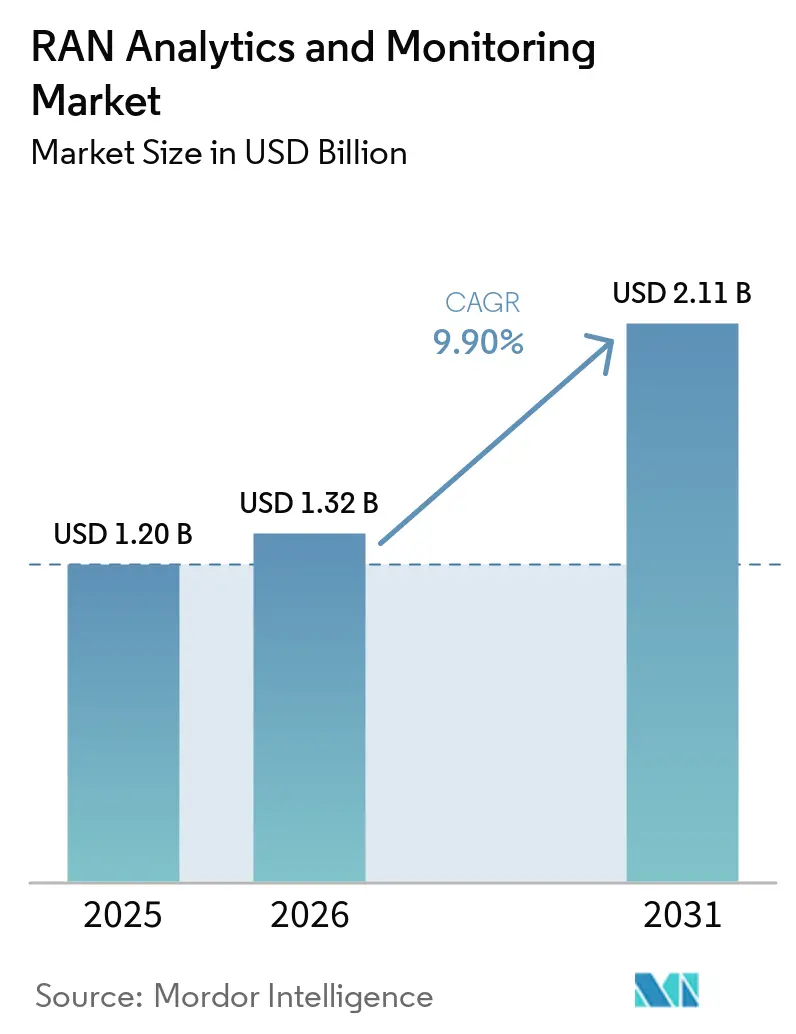

Die Marktgröße für RAN Analytics und Monitoring wird voraussichtlich von 1,20 Milliarden USD im Jahr 2025 und 1,32 Milliarden USD im Jahr 2026 auf 2,11 Milliarden USD bis 2031 anwachsen, was einem CAGR von 9,9 % zwischen 2026 und 2031 entspricht. Die fortschreitende 5G-Verdichtung, die Cloud-Migration und Energieeffizienzvorschriften beschleunigen die Nachfrage nach prädiktiver, KI-gestützter Transparenz über Multi-Vendor-Funkzugangsnetze hinweg. Betreiber, die sich früher auf reaktives Fehlermanagement stützten, investieren in nahezu echtzeitfähige Agenten, die in der Lage sind, die Fehlerbehebung zu automatisieren, den Stromverbrauch zu optimieren und RAN-Telemetrie mit der Edge-Computing-Leistung zu korrelieren. Großangelegte Bereitstellungen wie der Rollout von 400.000 intelligenten Agenten-Standorten durch Huawei und China Mobile sowie die 5G-Geräteaufrüstungen von American Tower bei 75 % seines Portfolios in den Vereinigten Staaten verdeutlichen, wie der kommerzielle Schwung von der Proof-of-Concept-Phase zur Mainstream-Einführung übergegangen ist. Gleichzeitig erweitern private 5G-Netzwerke in Industrie-4.0-Werken, Open-RAN-Initiativen und der regulatorische Druck zur Verfolgung des CO₂-Ausstoßes die adressierbare Basis für spezialisierte Plattformen und verwaltete Analysedienste.

Wichtigste Erkenntnisse des Berichts

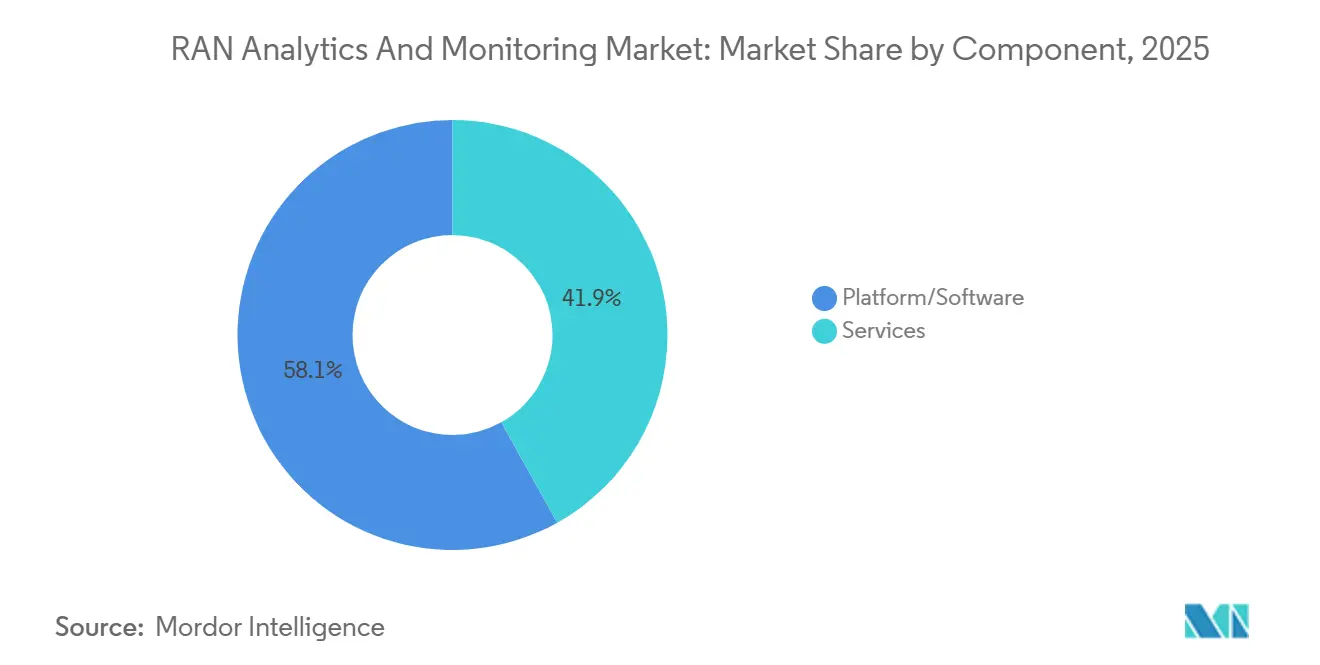

- Nach Komponente führten Plattform- und Softwarelösungen mit einem Anteil von 58,1 % am RAN Analytics und Monitoring Markt im Jahr 2025, während das Dienstleistungssegment bis 2031 den schnellsten CAGR von 11,7 % verzeichnen soll.

- Nach Bereitstellungsmodus erfassten Cloud-basierte Implementierungen 55,8 % des RAN Analytics und Monitoring Marktes im Jahr 2025 und sollen mit einem CAGR von 12,1 % wachsen, womit sie On-Premises-Rollouts im Zeitraum 2026–2031 übertreffen.

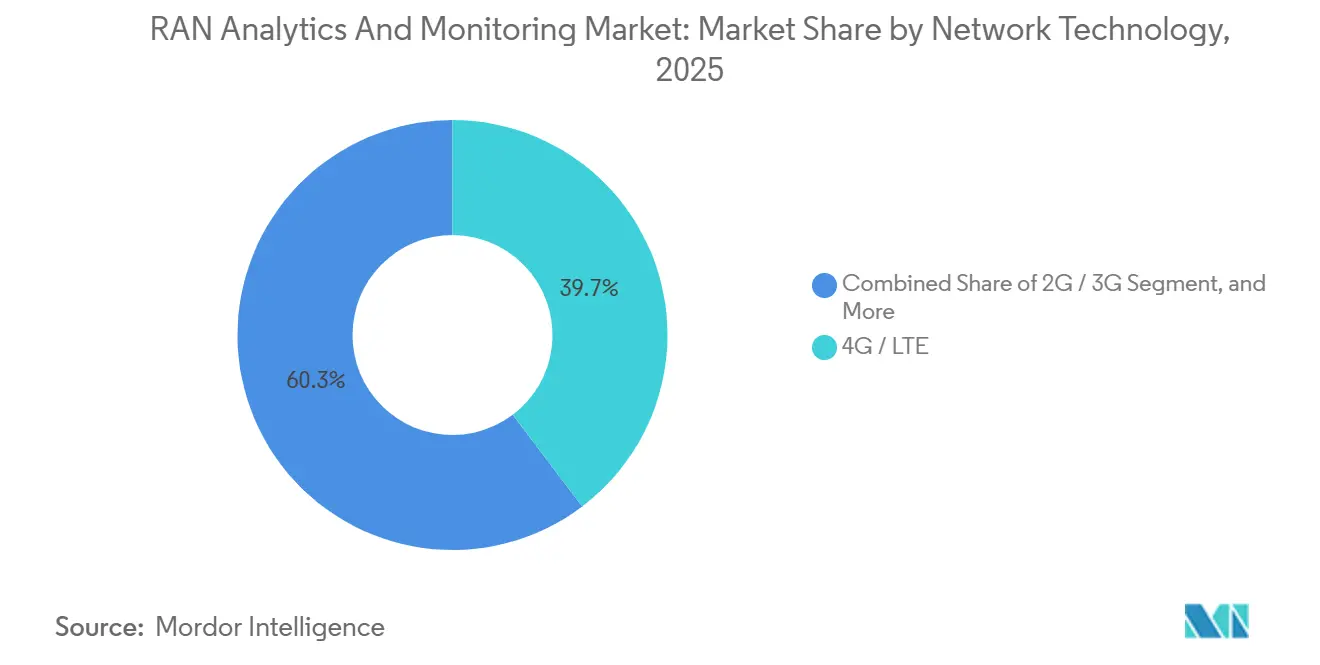

- Nach Netzwerktechnologie entfielen 4G und LTE auf 39,7 % des RAN Analytics und Monitoring Marktes im Jahr 2025, während 5G NR im gleichen Zeitraum mit einem CAGR von 12,6 % am schnellsten wachsen soll.

- Nach Anwendung entfiel das Leistungsmanagement auf 36,4 % des RAN Analytics und Monitoring Marktes im Jahr 2025, doch die Energie- und Kapazitätsoptimierung schreitet mit einem führenden CAGR von 12,7 % voran.

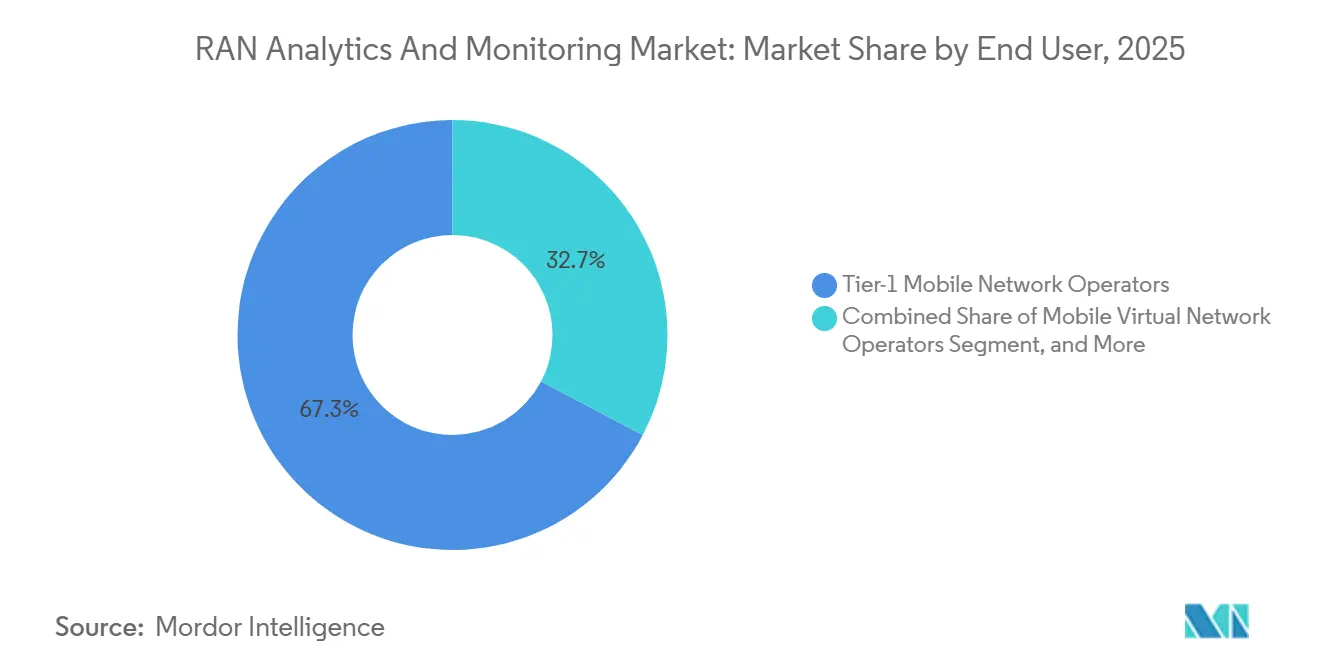

- Nach Endnutzer hielten Tier-1-Mobilfunknetzbetreiber 67,3 % des RAN Analytics und Monitoring Marktes im Jahr 2025, doch private Unternehmensnetzwerke werden bis 2031 den höchsten CAGR von 12,5 % verzeichnen.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 41,2 % am RAN Analytics und Monitoring Markt im Jahr 2025, während der asiatisch-pazifische Raum mit einem CAGR von 11,4 % am schnellsten wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale RAN Analytics und Monitoring Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte prädiktive Wartung für die 5G-Verdichtung | +2.1% | Global, angeführt von China, Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Cloud-native RAN-Disaggregation beschleunigt die Datentransparenz | +1.8% | Nordamerika und Europa führend, asiatisch-pazifischer Raum aufsteigend | Mittelfristig (2–4 Jahre) |

| Anstieg privater 5G-Netzwerke in Industrie-4.0-Werken | +1.5% | Nordamerika, Deutschland, Japan, Südkorea, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Open-RAN-Automatisierung und Ökosystemerweiterung von xApps und rApps | +1.3% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften treiben RAN-Leistungsanalysen voran | +1.2% | Europa, asiatisch-pazifischer Raum, Nordamerika | Langfristig (≥ 4 Jahre) |

| Telekommunikationsunternehmen streben Zero-Touch-Betrieb an | +1.0% | Global, Tier-1-Führung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte prädiktive Wartung für die 5G-Verdichtung

Prädiktive Wartung wird unverzichtbar, da Betreiber Tausende von Small Cells hinzufügen, um die Kapazitätsanforderungen im mittleren Frequenzband zu erfüllen. Der Wandel reduziert den manuellen Ingenieuraufwand, indem Interferenzen, schlafende Zellen oder degradierte Beams automatisch erkannt werden, bevor die Dienstqualität sinkt.[1]O. Smith, "Mycom Enhances Assurance Portfolio With Streaming Telemetry Capabilities," mycom-osi.com Bereitstellungen wie das 400.000-Standorte-Projekt von Huawei und China Mobile haben die Skalierbarkeit autonomer Agenten auf Carrier-Niveau bewiesen.[2]TelecomTV Editorial, "China Mobile Scales AI-Driven RAN Agents Across 400,000 Sites," telecomtv.com Anbieter konkurrieren nun darum, vortrainierte Modelle und geschlossene Arbeitsabläufe bereitzustellen, die ohne tiefgreifende Data-Science-Kenntnisse aktiviert werden können, was die Zeit bis zur Wertschöpfung verkürzt. Kommerzielle Erfolgsgeschichten beschleunigen die Budgetumverteilung von veralteten Leistungskennzahl-Dashboards hin zu automatisierten Fehlerbehebungsplattformen. Die vorherrschende Erwartung ist, dass Software, die Ausfälle vorhersagen und verhindern kann, den Großteil der nach 2026 abgeschlossenen neuen Verträge untermauern wird.

Cloud-native RAN-Disaggregation beschleunigt die Datentransparenz

Die Aufteilung des RAN in zentralisierte, verteilte und Funkeinheiten eröffnet zusätzliche Telemetriepunkte, die Cloud-native Analysen in Echtzeit nutzen. Lösungen wie Nokias Autonomous Network Fabric und Infovistas fahrerlose Feldvalidierung streamen Gigabit-pro-Sekunde-Datenströme in elastische, API-first-Backends.[3]Infovista Press Team, "Driverless Testing Enables Cloud-Native RAN Validation," infovista.com Betreiber erhalten detaillierte Transparenz über mehrere Anbieter hinweg, reduzieren die Abhängigkeit von einzelnen Anbietern und können neue Analysefunktionen ohne aufwändige Upgrades einführen. Diese architektonische Freiheit wird durch die Notwendigkeit ausgeglichen, duale Sicherungsstacks zu betreiben, während Altsysteme abgelöst werden, doch die meisten Tier-1-Carrier beurteilen die Vorteile von Flexibilität und Geschwindigkeit als überwiegend gegenüber der Übergangskomplexität.

Anstieg privater 5G-Netzwerke in Industrie-4.0-Werken

Diskrete Fertigungsunternehmen, Bergbaubetriebe und Containerhäfen benötigen ultrazuverlässige Verbindungen mit geringer Latenz für autonome Fahrzeuge und maschinelles Sehen. Das 5G-fähige Stahlwerk von Lech-Stahlwerke meldet eine Bewegungssteuerungslatenz von 8 ms und 15 % Energieeinsparungen nach der Überlagerung von VIAVI-Verkehrssonden auf seinem Campus-Netzwerk. In den Vereinigten Staaten hielt das Smart-Factory-Pilotprojekt der Universität Wisconsin-Milwaukee einen Durchsatz von 480 Mbit/s aufrecht, während prädiktive Algorithmen bevorstehende Ausfälle von Roboterarmen 18 Stunden früher als manuelle Überprüfungen erkannten. Diese Ergebnisse veranlassen Systemintegratoren, Standorterhebungen, Spektrumplanung und Analyse-Dashboards als schlüsselfertige Angebote zu bündeln, was die adressierbaren Einnahmen über die Investitionsausgaben der Carrier hinaus erweitert.

Open-RAN-Automatisierung und Ökosystemerweiterung von xApps und rApps

Open RAN trennt die Steuerungslogik in nahezu echtzeitfähige xApps und nicht-echtzeitfähige rApps auf, sodass Betreiber erstklassige Analysen kombinieren können, ohne Funkeinheiten auszutauschen. Demonstrationen von Capgemini mit Deutsche Telekom und kommerzielle Pilotprojekte bei Verizon haben die Multi-Vendor-Interoperabilität bestätigt.[4]Amdocs Newsroom, "Cognitive RAN Automation Platform Announced at MWC," amdocs.com Unabhängige Softwareanbieter beeilen sich, Anwendungen in aufkommende Marktplätze zu veröffentlichen, die von Anbietern intelligenter RAN-Controller betrieben werden. Obwohl sich die Standards weiterentwickeln, überzeugt das Versprechen einer reduzierten proprietären Abhängigkeit und beschleunigten Innovation Betreiber in Nordamerika, Europa und Indien dazu, Testumgebungsbudgets bereitzustellen, die nach der Leistungsvalidierung zu netzwerkweiten Verträgen skalieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenstandards in Multi-Vendor-RAN-Umgebungen | -1.8% | Global, besonders ausgeprägt bei Open RAN | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke im Bereich KI/ML-Modellentwicklung für Kommunikationsdienstleister | -1.2% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Kosten- und Skalierungshürden für Open RAN in Schwellenmärkten | -0.9% | Asien, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Datenschutzbedenken bei der Netzwerkanalyse | -0.6% | Global regulierte Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenstandards in Multi-Vendor-RAN-Umgebungen

Heterogene Protokollformate erschweren das Training einheitlicher Modelle und zwingen Betreiber dazu, benutzerdefinierte Parser zu pflegen, die die Integrationskosten erhöhen. Die AIOps-Umfrage von NETSCOUT aus dem Jahr 2024 nennt inkonsistente Schemata als das größte Hindernis für den Einsatz von maschinellem Lernen, noch vor Rechenengpässen und Lizenzgebühren. [2]NETSCOUT, "Solving the Data Challenge of Telecom AIOps," netscout.com Indische Carrier, die Multi-Vendor-Open-RAN-Pilotprojekte durchführen, nennen die Notwendigkeit von Drittanbieter-Systemintegratoren zur Datennormalisierung als erheblichen Kostentreiber, der die Projektzeitpläne häufig verdoppelt. Die O-RAN-Allianz fördert gemeinsame Informationsmodelle, doch Gerätehersteller veröffentlichen weiterhin proprietäre Zähler für Wettbewerbsvorteile, was die Normalisierungsbemühungen verlängert.

Qualifikationslücke im Bereich KI/ML-Modellentwicklung für Kommunikationsdienstleister

Eightfold AI schätzt, dass ein Drittel der offenen Stellen im Netzwerkingenieurwesen im Jahr 2025 Kompetenzen wie Python, TensorFlow und MLOps erfordert, die den meisten Telekommunikationsveteranen fehlen. Ohne interne Data Scientists haben Carrier Schwierigkeiten, Algorithmen für regionale Spektrumregeln oder Klimabedingungen feinabzustimmen. Europäische Betreiber lagern daher das Lebenszyklusmanagement von Modellen zu Anbietern auf Basis von Umsatzbeteiligungsmodellen aus, was die Betriebskosten erhöht. Universitätspartnerschaften und Umschulungsinitiativen nehmen zu, doch die Talentpipeline wird bis 2027 eng bleiben, was das Tempo der vollständigen Autonomie einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Integrationskomplexität steigt

Plattformsoftware machte den Großteil des Umsatzes im Jahr 2025 aus, doch die steigende Multi-Vendor-Komplexität bedeutet, dass Dienstleistungen schneller wachsen. Betreiber erkennen, dass kontinuierliches Modell-Retraining und bereichsübergreifende Korrelation die Kompetenzen regulärer Netzwerkbetriebszentren übersteigen, weshalb sie Bereitstellung, Anpassung und Lebenszyklusmanagement als ergebnisorientierte Engagements erwerben. Die dem RAN Analytics und Monitoring Markt zugeschriebene Marktgröße für verwaltete Dienste wächst daher in einem zweistelligen Tempo, während sich Anbieter durch Bibliotheken vorgefertigter Anwendungsfälle und Servicegütegarantien differenzieren.

Das Wachstum der Dienstleistungen spiegelt auch den Qualifikationsmangel im Bereich KI-Engineering und Open-RAN-Orchestrierung wider. Systemintegratoren wie Capgemini und HCL Technologies bauen rund um die Uhr tätige Kompetenzzentren auf, und Anbieter bündeln kontinuierliche Upgrades in Abonnements, die Kapitalausgaben in planbare Betriebskosten umwandeln. Da den meisten Tier-2-Carriern und Betreibern privater Unternehmensnetzwerke spezialisierte Teams fehlen, wird die dienstleistungsgeführte Bereitstellung bis 2031 das bevorzugte Modell bleiben, auch wenn größere Betreiber weiterhin in proprietäre Softwarestacks investieren.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich angesichts steigender Skalierbarkeitsanforderungen

Cloud-basierte Implementierungen halten bereits einen Großteil der Bereitstellungen dank Elastizität, nutzungsbasierter Abrechnung und nativer Integration mit hyperscaligen KI-Toolchains. Streaming-Telemetrie von Zehntausenden von Mobilfunkstandorten wird besser durch horizontale automatische Skalierung als durch feste On-Premises-Cluster bewältigt. Infolgedessen demonstrieren Cloud-Plattformen häufig die niedrigsten Gesamtbetriebskosten bei Verkehrsspitzen, Firmware-Upgrades oder wenn neue Frequenzbänder die Datenmengen vervielfachen.

On-Premises- und Hybridmodelle bleiben für latenzempfindliche oder souveränitätsbeschränkte Workloads bestehen. Europäische Carrier verarbeiten beispielsweise personenbezogene Daten-intensive Analysen in privaten Clouds, um die Datenschutz-Grundverordnung einzuhalten, während sie nicht identifizierbare Trainingsdatensätze für günstigere Modelliterationen in öffentliche Clouds exportieren. Im Prognosezeitraum wird der RAN Analytics und Monitoring Markt weiterhin in Richtung einer Cloud-first-Ausrichtung tendieren, doch Anbieter, die Edge-, private und öffentliche Ressourcen unter einem einheitlichen Richtlinienrahmen vereinen können, werden die breiteste Akzeptanz genießen.

Nach Netzwerktechnologie: 5G NR überholt das Altsystem, da eigenständige Kerne zunehmen

Das Altsystem 4G repräsentiert noch immer einen erheblichen Anteil, doch der schnelle CAGR von 5G NR bedeutet, dass es die neuen Ausgaben vor Ende des Jahrzehnts dominieren wird. Im Jahr 2025 eingeführte eigenständige Kerne ermöglichen slice-bewusstes Dienstgüteüberwachung und ultrazuverlässige Unterstützung mit geringer Latenz, die beide neue Analysemodule erfordern. Energiesparfunktionen wie verkehrsadaptive Schlafmodi fügen weitere Instrumentierungspunkte hinzu, die ältere Dashboards nicht in Echtzeit visualisieren können.

Offene und virtualisierte RAN-Architekturen wachsen von einer kleinen Basis aus und bringen reichhaltige, standardsbasierte Telemetrie mit sich. Da Anbieter Strahlpegel-Metriken und Scheduler-Ereignisse über offene Schnittstellen bereitstellen, können Analyse-Engines am Edge feinkörniges maschinelles Lernen anwenden. Die daraus resultierenden Verbesserungen bei der Spektraleffizienz und dem Stromverbrauch stärken den Geschäftsfall für softwaredefiniertes RAN und beleben die damit verbundene Analysenachfrage in der zweiten Hälfte des Prognosezeitraums.

Nach Anwendung: Energieoptimierung entwickelt sich zum am schnellsten wachsenden Anwendungsfall

Leistungsmanagement bleibt unverzichtbar, doch Energie- und Kapazitätsoptimierung schreiten am schnellsten voran, da Strom nun einen erheblichen Anteil der Netzwerkbetriebskosten ausmacht. ITU-T L.1510 verpflichtet Betreiber, Strom, Treibhausgase, Wasser und Abfall auf Standortebene zu messen, was neue Compliance-Dashboards schafft. Plattformen, die die Sendeleistung automatisch dimmen oder inaktive Träger abschalten, reduzieren den Verbrauch routinemäßig um zweistellige Prozentwerte, ohne die Benutzererfahrung zu beeinträchtigen, und geben Budget für die Abdeckungserweiterung frei.

Fehlermanagement, Mobilitätsoptimierung und Slice-Sicherung profitieren alle von konvergierten Datenseen, die früher getrennte Arbeitsabläufe in einer einzigen Übersicht zusammenfassen. Anbieter reagieren darauf, indem sie modulare Analysen verpacken, die Betreiber entsprechend ihren Renditepriorität sequenzieren können. Da die 5G-Verdichtung das Interferenzrisiko erhöht, werden auch Handover-Abstimmungs- und Interferenzminderungsmodule einen wachsenden Budgetanteil gewinnen, doch Energie bleibt der Haupttreiber des Ausgabenwachstums für Anwendungen.

Nach Endnutzer: Private Unternehmensnetzwerke stören die Dominanz der Tier-1-Betreiber

Tier-1-Carrier investieren weiterhin die größten absoluten Summen, doch Unternehmen expandieren am schnellsten, da Hersteller, Häfen und Bergbaustandorte dedizierte 5G-Netzwerke einsetzen. Industrielle Käufer fordern deterministische Latenz, campusweite Abdeckung und Integration mit Betriebstechnologiesystemen, was Analyseanbieter dazu zwingt, Benutzeroberflächen und Leistungskennzahlen anzupassen, die sich von verbraucherorientierten Dashboards unterscheiden. Da vielen Werken rund um die Uhr tätige Netzwerkpersonal fehlt, betonen Lösungen Automatisierung, präskriptive Warnmeldungen und Ursachenanalyse per Mausklick.

Turmgesellschaften und Neutral-Host-Anbieter bilden eine zusätzliche Wachstumsnische. Da diese Unternehmen gemeinsame Infrastruktur für mehrere Mieter verwalten, benötigen sie nahezu echtzeitfähige Bestandsgenauigkeit und Leistungsnachweise zur Unterstützung von Servicegütevereinbarungen. Infolgedessen verzeichnet der RAN Analytics und Monitoring Markt eine steigende Nachfrage nach Bestandsabgleich, digitalen Zwillingen von Standortanlagen und Multi-Operator-Berichten zur Nutzererfahrungsqualität, die Makro-, Small-Cell- und Gebäudesysteme umfassen.

Geografische Analyse

Nordamerika treibt den größten Ausgabenanteil dank aggressiver Mittelband-Spektrum-Rollouts von Verizon, AT&T und T-Mobile sowie einer weitverbreiteten Hinwendung zu Open-RAN-Testumgebungen an. Frühe Versuche mit Multi-Vendor-RAN-Intelligent-Controllern haben das Vertrauen in standardsbasierte Telemetrie gestärkt und Budgets für anbieterunabhängige Monitoring-Suiten freigesetzt. Die Verdichtung hat sich auch auf die Investitionsausgaben von Turmgesellschaften ausgeweitet und festigt die Analysenachfrage sowohl bei Carriern als auch bei Infrastrukturbesitzern.

Europa kombiniert regulatorische Unterstützung für offene Schnittstellen mit strengen Energieeffizienzrichtlinien und lenkt Investitionen in Leistungsanalysemodule sowie cyber-sichere, disaggregierte Architekturen. Betreiber wie Deutsche Telekom und Vodafone bauen interne digitale Zwillinge auf, um Anbieter zu benchmarken und die NIS2-Anforderungen zu erfüllen, was eine stetige Beschaffung von bereichsübergreifenden Korrelations-Engines sicherstellt. Deutschland führt bei der Einführung privater Netzwerke in der Automobilfertigung, während das Vereinigte Königreich und Frankreich CO₂-Tracking-Dashboards priorisieren, um nationale Nachhaltigkeitsziele zu erfüllen.

Der asiatisch-pazifische Raum verzeichnet den schnellsten CAGR, da Indiens Greenfield-5G, Chinas Bereitstellungen autonomer Agenten und die virtualisierten RAN-Pilotprojekte in Südostasien gleichzeitig skalieren. Projekte wie die Bereitstellung von 400.000 intelligenten Agenten-Standorten durch China Mobile validieren KI-Betrieb auf Carrier-Niveau und ermutigen regionale Mitbewerber, ähnliche Rahmenwerke zu übernehmen. Japans Vorstoß in softwaredefiniertes RAN und Australiens Fokus auf ländliche Abdeckung runden ein äußerst vielfältiges Mosaik ab, doch alle Teilregionen konvergieren auf ein Konzept, das Cloud-Elastizität, Energieeinsparungen und Flexibilität offener Schnittstellen schätzt.

Wettbewerbslandschaft

Etablierte Geräteanbieter – Ericsson, Nokia, Huawei, ZTE und Samsung – behalten privilegierten Zugang zur Basisband-Telemetrie und liefern Analysen, die eng mit ihren Funkgeräten integriert sind. Dennoch schafft der Appetit der Betreiber auf bereichsübergreifende Transparenz Raum für reine Spezialisten wie MYCOM OSI, Infovista, TEOCO und Viavi Solutions sowie für hyperscalige Cloud-Anbieter. Der Wettbewerb dreht sich nun um KI-Genauigkeit, Zeit bis zur Erkenntnis und sofort einsatzbereite Workflow-Bibliotheken statt um einfaches Dashboard-Erstellen.

Open-RAN-Standards senken die Eintrittsbarrieren und ermöglichen es Start-ups, xApps und rApps zu veröffentlichen, ohne Hardware zu verkaufen. Plattformansätze von Qualcomm, NVIDIA und ODC erweitern Analysen in Richtung eingebetteter Inferenz und wandeln Basisstationen in sensorenreiche Edge-Computing-Knoten um. Eine Konsolidierung erscheint wahrscheinlich, da Carrier ihre Lieferantenlisten rationalisieren möchten, wobei größere Anbieter Nischen-KI-Innovatoren übernehmen, um ihre Portfolios zu bereichern.

Insgesamt kontrolliert kein einzelner Anbieter mehr als 15 % des globalen Umsatzes. Der kombinierte Anteil der fünf größten Anbieter beträgt etwa 45 %, was einen Marktkonzentrationsindex von 6 ergibt und auf einen moderaten Wettbewerb mit Raum für sowohl etablierte Anbieter als auch Herausforderer hinweist.

Marktführer der RAN Analytics und Monitoring Branche

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd. (Network Business)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Telstra und Red Hat präsentierten einen autonomen selbstheilenden Proof-of-Concept für die geschlossene RAN-Fehlerbehebung.

- März 2026: Huawei und China Mobile schlossen die weltweit erste Bereitstellung von 400.000 intelligenten Agenten-Standorten in acht Provinzen ab.

- März 2026: ODC veröffentlichte RANIQ und verwandelt damit jede Basisstation in einen programmierbaren Sensor und eine Inferenz-Engine.

- März 2026: Qualcomm startete einen agentischen RAN-Verwaltungsdienst mit KI-Optimierern für kommerzielle Bereitstellungen.

Umfang des globalen RAN Analytics und Monitoring Marktberichts

Der RAN Analytics und Monitoring Marktbericht ist segmentiert nach Komponente (Plattform/Software, Dienstleistungen), Bereitstellungsmodus (On-Premises, Cloud-basiert), Netzwerktechnologie (2G/3G, 4G/LTE und mehr), Anwendung (Leistungsmanagement, Fehler- und Ereignismanagement und mehr), Endnutzer (Tier-1-Mobilfunknetzbetreiber, Mobile Virtual Network Operators und mehr) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattform / Software |

| Dienstleistungen |

| On-Premises |

| Cloud-basiert |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| Open RAN / vRAN |

| Leistungsmanagement |

| Fehler- und Ereignismanagement |

| Mobilitäts- und Handover-Optimierung |

| Energie- und Kapazitätsoptimierung |

| Tier-1-Mobilfunknetzbetreiber |

| Mobile Virtual Network Operators |

| Private Unternehmensnetzwerke |

| Neutral-Host-Anbieter / Turmgesellschaften |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Plattform / Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud-basiert | |||

| Nach Netzwerktechnologie | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Open RAN / vRAN | |||

| Nach Anwendung | Leistungsmanagement | ||

| Fehler- und Ereignismanagement | |||

| Mobilitäts- und Handover-Optimierung | |||

| Energie- und Kapazitätsoptimierung | |||

| Nach Endnutzer | Tier-1-Mobilfunknetzbetreiber | ||

| Mobile Virtual Network Operators | |||

| Private Unternehmensnetzwerke | |||

| Neutral-Host-Anbieter / Turmgesellschaften | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der RAN Analytics und Monitoring Markt im Jahr 2031 erreichen?

Die Marktgröße für RAN Analytics und Monitoring wird voraussichtlich bis 2031 einen Wert von 2,11 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 11,4 % das höchste Wachstum verzeichnen, da Indien, China und Südostasien ihre 5G- und autonomen RAN-Investitionen ausbauen.

Warum wachsen Dienstleistungen schneller als Plattformen?

Integrationskomplexität, Multi-Vendor-Umgebungen und Qualifikationsmangel im KI-Bereich drängen Betreiber zu verwalteten Analysediensten, die schlüsselfertige Ergebnisse liefern.

Welches Anwendungssegment wächst am schnellsten?

Energie- und Kapazitätsoptimierung führt mit einem CAGR von 12,7 %, da Betreiber neue Umwelt-Leistungskennzahlen der ITU-T erfüllen und gleichzeitig die Stromkosten kontrollieren müssen.

Wie konzentriert ist die Anbieterlandschaft?

Da die fünf größten Anbieter zusammen etwa 45 % des Marktanteils halten, erzielt der Markt einen Wert von 6 auf einer Konzentrationsskala von 1 bis 10, was auf einen moderaten Wettbewerb hinweist.

Welche Rolle spielen private 5G-Netzwerke bei der zukünftigen Nachfrage?

Private Unternehmensbereitstellungen sind die am schnellsten wachsende Endnutzergruppe mit einem CAGR von 12,5 %, da Industrie-4.0-Werke deterministische Konnektivität und spezialisierte Analysen benötigen.

Seite zuletzt aktualisiert am: