Marktgröße und Marktanteil für Schienengebundene Portalkrane

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

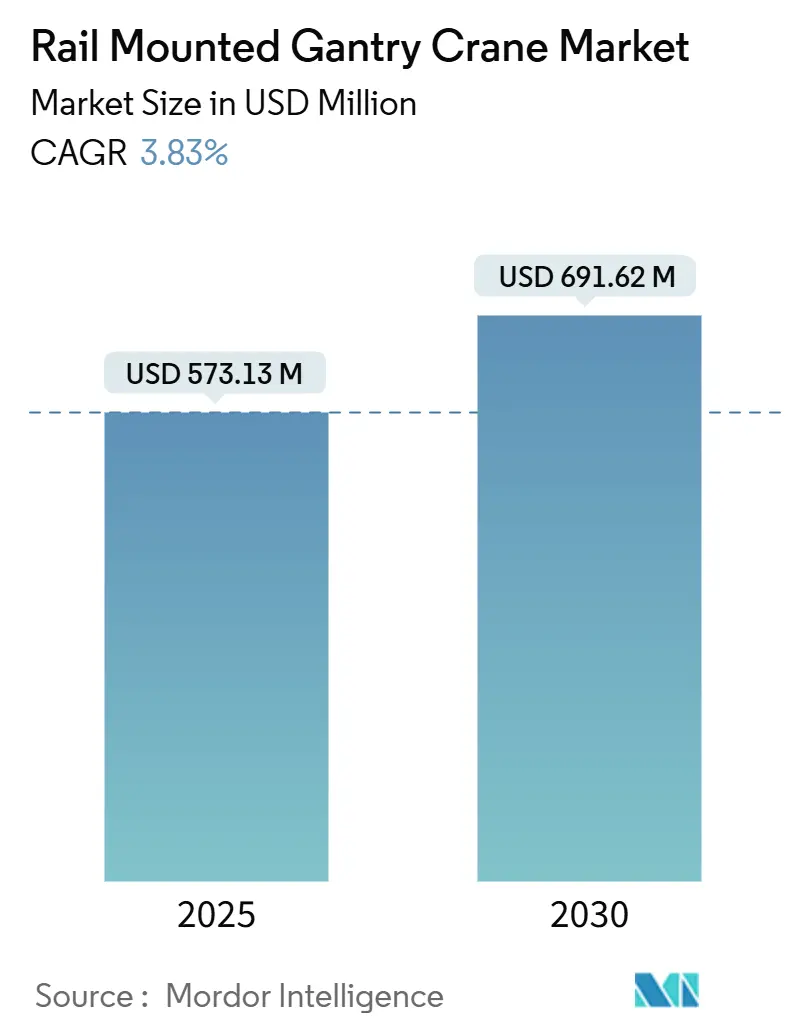

| Marktgröße (2025) | 573.13 Millionen US-Dollar |

| Marktgröße (2030) | 691.62 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.83% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schienengebundene Portalkrane von Mordor Intelligence

Die Marktgröße für Schienengebundene Portalkrane erreichte im Jahr 2025 einen Wert von 573,13 Millionen USD und wird voraussichtlich bis 2030 auf 691,62 Millionen USD ansteigen, was einer CAGR von 3,83 % im Prognosezeitraum (2025–2030) entspricht. Robuste Hafenautomatisierungsprogramme und eine fortlaufende Infrastrukturmodernisierung stützen die stabile Nachfrage[1]„Hafenstatistiken und Berichte,” Hafen von Long Beach, polb.com. Verstärkte Elektrifizierungsinitiativen senken die Betriebskosten, während fortschrittliche Automatisierung die Terminalproduktivität steigert und Kapitalinvestitionen in diese Krane trotz hoher Anfangskosten attraktiver macht. Asien-Pazifik behauptet seine Führungsposition durch Skalierbarkeit, integrierte Lieferketten und staatliche Investitionsförderung, während Afrika das stärkste Wachstum verzeichnet, da sich Handelskorridore diversifizieren und PPP-Projekte Finanzierungsmittel erschließen. Die zunehmende Nutzung im Offshore-Windbereich, größere Hubkapazitäten und Breitkonstruktionen verdeutlichen, wie Endnutzer die Spezifikationen an schwerere und vielfältigere Ladungsprofile anpassen. Eine moderate Marktkonzentration ermöglicht es führenden Herstellern, ihre Preissetzungsmacht zu erhalten, während die Ausrichtung auf Software, vorausschauende Wartung und emissionsarmen Betrieb den Wettbewerb verschärft.

Wichtigste Erkenntnisse des Berichts

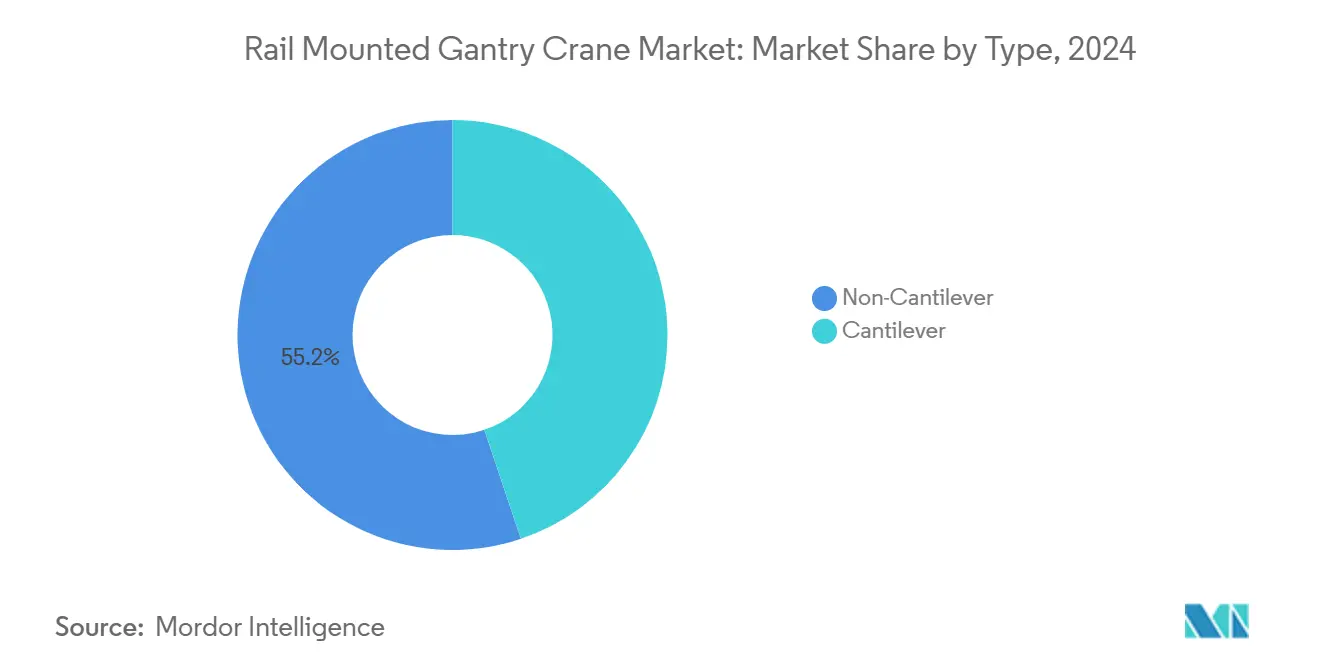

- Nach Typ entfielen im Jahr 2024 55,16 % des Marktanteils für Schienengebundene Portalkrane auf Nicht-Ausleger-Konfigurationen. Ausleger-Designs werden im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 4,56 % erzielen.

- Nach Endverbrauchsbranche führten Häfen und Terminals im Jahr 2024 mit einem Umsatzanteil von 41,88 % am Markt für Schienengebundene Portalkrane; der Offshore-Windbereich wird im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 5,49 % wachsen.

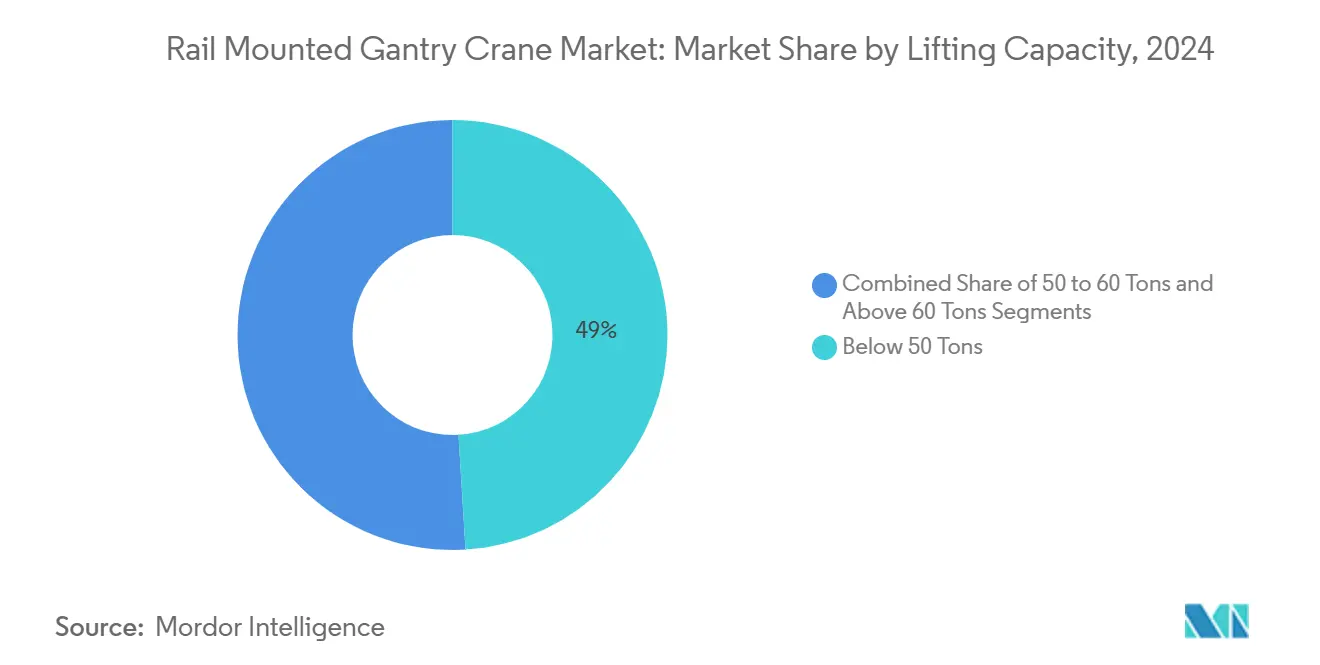

- Nach Hubkapazität entfiel im Jahr 2024 das Segment unter 50 Tonnen auf 49,03 % der Marktgröße für Schienengebundene Portalkrane, während der Bereich über 60 Tonnen im Prognosezeitraum (2025–2030) mit einer CAGR von 5,21 % wächst.

- Nach Spurweite hielten 30–40-m-Systeme im Jahr 2024 einen Anteil von 48,01 % am Markt für Schienengebundene Portalkrane, während Spannweiten über 40 m im Prognosezeitraum (2025–2030) mit einer CAGR von 4,73 % wachsen.

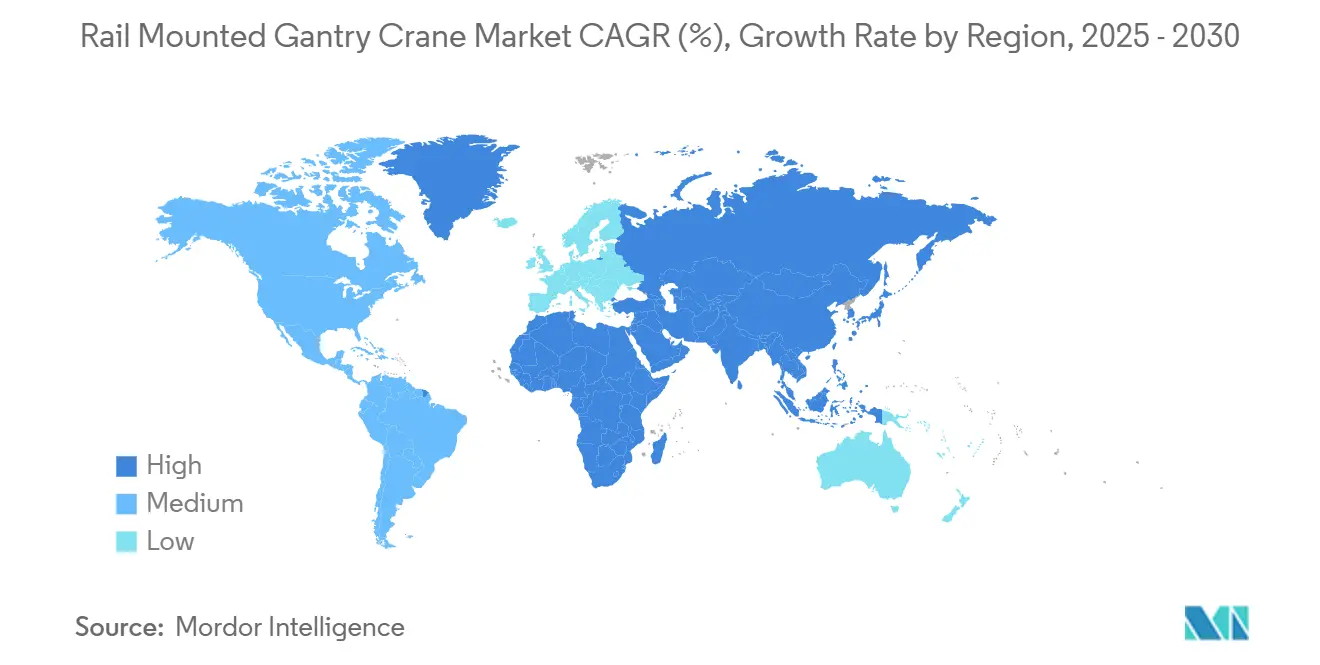

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Anteil von 53,73 % am Markt für Schienengebundene Portalkrane, und Afrika wird im Prognosezeitraum (2025–2030) voraussichtlich die höchste CAGR von 4,67 % verzeichnen.

Globale Markttrends und Erkenntnisse für Schienengebundene Portalkrane

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Containerdurchsatzes | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung und Hybridisierung | +0.8% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Automatisierungs- und Fernbedienungsvorschriften | +0.6% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| PPP-Investitionspipelines | +0.5% | Asien-Pazifik, Naher Osten, Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für wasserstoffbetriebene Krane | +0.3% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung | +0.2% | Global, zuerst in technologisch fortgeschrittenen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Containerdurchsatzes in Megahäfen

Globale Häfen verarbeiteten im Jahr 2024 Rekordvolumina, was die Stauung auf den Umschlagflächen verschärfte und dringende Investitionen in leistungsstärkere Schienengebundene Portalkrane antrieb. Der Skalenvorteil begünstigt Megahäfen, die bereits über Schieneninfrastruktur verfügen, da kleinere Standorte Schwierigkeiten haben, vergleichbare Serviceniveaus zu erreichen. Betreiber rüsten auf höhere und schnellere Krane auf, die die Stapeldichte innerhalb fester Grundflächen maximieren. Asien-Pazifik profitiert überproportional, da 15 der 20 größten Containerhäfen in der Region liegen, was seinen dominanten Marktanteil festigt. Die Beschaffungszyklen haben sich infolgedessen verkürzt, was die Originalhersteller dazu veranlasst, die Produktionskapazitäten zu erweitern und Designs zu modularisieren, um schnellere Lieferzeiten zu ermöglichen.

Rasche Elektrifizierung und Hybridisierung von Umschlaggeräten

Terminalbetreiber beschleunigten die Elektrifizierung, um Dekarbonisierungsziele zu erreichen, wobei elektrische Schienengebundene Portalkransysteme die Energiekosten im Vergleich zu Dieselantrieb um bis zu 70 % senken. Die Technologie der Rekuperationsbremsung senkt den Nettoverbrauch um bis zu 30 % weiter. Europäische Häfen führen die Einführung unter strengen Emissionsvorschriften an; nordamerikanische Einrichtungen folgen durch die Einhaltung des Clean Air Act und staatliche Anreize. Wo die Netzkapazität hinterherhinkt, bieten hybrid-batteriegestützte Krane einen Übergangspfad, der Spitzenlasten ausgleicht und die Abhängigkeit von Dieselgeneratoren verringert. Diese Dynamiken steigern die Nachfrage nach fortschrittlicher Energiemanagementsoftware und modularen Batteriepaketen und schaffen neue Einnahmequellen für Komponentenlieferanten.

Automatisierungs- und Fernbedienungsvorschriften durch führende Terminalbetreiber

Große Betreiber, darunter APM Terminals und DP World, schreiben nun Fernbedienung und Kollisionsvermeidungssysteme in neuen Ausschreibungen vor und verweisen auf Gewinne von 25–30 % bei Containerbewegungen pro Stunde sowie auf Lebenszykluseinsparungen bei Arbeitskosten von nahezu 50 %. Das Ergebnis ist ein Technologiewettlauf unter den Originalherstellern, KI-Algorithmen, hochauflösende Bildverarbeitungssysteme und redundante Sicherheitsarchitekturen zu integrieren. Frühe Anwender heben Produktivitätsgewinne in Einrichtungen wie dem peruanischen Hafen Chancay hervor. Software-Expertise ist ebenso entscheidend geworden wie Maschinenbau und beeinflusst Fusions- und Übernahmeaktivitäten, die auf den Erwerb von Nischenautomatisierungsunternehmen abzielen.

Hafengeführte PPP-Investitionspipelines (Asien, Naher Osten und Afrika, Südamerika)

Öffentlich-private Partnerschaftsrahmen haben mehrere Hafenprojekte erschlossen, wobei Chinas Neue Seidenstraßen-Initiative einen wesentlichen Beitrag leistet[2]„Chinas Neue Seidenstraßen-Initiative: Beobachtungen zur Finanzierung großer Infrastrukturprojekte,” Rechnungshof der Vereinigten Staaten, gao.gov. Langfristige Konzessionen helfen, die Kapitalkosten für Schienengebundene Portalkranausrüstung zu verteilen und einen stetigen Auftragsfluss zu gewährleisten. Regierungen schreiben Technologietransfer und lokale Montage vor und ermutigen Originalhersteller zur Bildung von Gemeinschaftsunternehmen und zur Einrichtung regionaler Servicezentren. Indonesien, Ägypten und mehrere Golfstaaten veranschaulichen dieses Modell, indem sie Multi-Terminal-Erweiterungen koordinieren, die die Kranbeschaffung mit Schulungs- und Wartungsverträgen bündeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionskosten und lange Amortisationszeit | -0.7% | Global, insbesondere in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Bedienern | -0.4% | Afrika, Südamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Netzkapazitätsengpässe | -0.3% | Schwellenmärkte mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Volatile Stahlpreise | -0.2% | Global, alle Hersteller betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszeit

Schienengebundene Portalkransysteme erfordern erhebliche Anfangsinvestitionen, wobei sich die Amortisationszeiten im typischen Terminalbetrieb auf 7–10 Jahre erstrecken. Diese Kapitalintensität schafft Finanzierungsherausforderungen für kleinere Hafenbetreiber und Terminals in Schwellenmärkten, wo der Zugang zu langfristigen Krediten trotz starker operativer Nachfrage begrenzt bleibt. Ausrüstung-als-Dienstleistung-Modelle entstehen und verlagern die Kapitalkosten auf mehrjährige Betriebsleasing-Verträge, doch die Vertrautheit der Kreditgeber mit solchen Strukturen bleibt begrenzt, was die Skalierung verlangsamt.

Mangel an qualifizierten Bedienern in aufstrebenden Häfen

Häfen in Schwellenmärkten sind mit einem akuten Mangel an qualifizierten Bedienern Schienengebundener Portalkrane und Wartungstechnikern konfrontiert, wobei afrikanische Häfen insbesondere den „Mangel an qualifizierten Arbeitskräften” als primäres Hemmnis nennen, das sie daran hindert, Handelswachstumschancen zu nutzen. Ausbildungsprogramme für konventionelle Kranbediener dauern sechs bis zwölf Monate, während Techniker für automatisierte Systeme noch tiefere digitale Kenntnisse benötigen. Maritime Akademien und von Originalherstellern betriebene Ausbildungszentren vermehren sich, doch die Pipeline hinkt der Nachfrage noch hinterher. Personalengpässe führen zu niedrigeren Auslastungsraten bei neu installierten Geräten und hemmen die Produktivitätsgewinne, die Investitionen rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Ausleger-Wachstum beschleunigt sich trotz Dominanz der Nicht-Ausleger

Nicht-Ausleger-Designs repräsentierten im Jahr 2024 55,16 % des Marktanteils für Schienengebundene Portalkrane, angetrieben durch ihre strukturelle Einfachheit und geringeren Wartungsanforderungen in hochvolumigen Containerterminals. Diese Systeme bieten überlegene Stabilität für repetitive Hebeoperationen und reduzierte strukturelle Komplexität, was sie für standardisierte Containerumschlagsanwendungen bevorzugt, bei denen betriebliche Vorhersehbarkeit Flexibilitätsüberlegungen überwiegt. Ausleger-Varianten werden voraussichtlich bis 2030 mit einer CAGR von 4,56 % wachsen, da Häfen seitliche Reichweitenflexibilität für gemischte Ladung benötigen.

Auslegerkrane integrieren Auslegersysteme mit variabler Geometrie und Doppeltrolley-Konfigurationen, die sich an unregelmäßige Lasten anpassen und es einzelnen Geräteflotten ermöglichen, sowohl Containerbuchten als auch Projektladung zu bedienen. Jüngste Produkteinführungen mit aktiver Lastausgleichs- und Schwingungsdämpfungstechnologie veranschaulichen, wie Technologie Leistungslücken gegenüber traditionellen Modellen schließt. Da Terminals ihre Einnahmequellen diversifizieren, wird die Marktdurchdringung von Auslegerkranen voraussichtlich schrittweise steigen und die Beschaffungsspezifikationen in bevorstehenden Ausschreibungen verschieben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Offshore-Wind treibt das schnellste Wachstum jenseits der Hafendominanz

Häfen und Terminals erzielten im Jahr 2024 41,88 % des Umsatzes der Marktgröße für Schienengebundene Portalkrane und unterstreichen damit den Containerumschlag als Kernanwendung, die den Markt für Schienengebundene Portalkrane verankert. Die meisten Tier-1- und Tier-2-Häfen verwenden standardisierte Einheiten unter 50 Tonnen, was eine hohe Basisnachfrage sicherstellt. Der Offshore-Windbereich ist jedoch bis 2030 auf eine CAGR von 5,49 % ausgerichtet, da Turbinenkomponenten schwerer werden und eine präzise landseitige Handhabung erfordern.

Projektentwickler spezifizieren Krane mit einer Kapazität über 60 Tonnen und Feinpositionierungssystemen für die Gondel- und Blattlogistik. Die Marktgröße für Schienengebundene Portalkrane im Zusammenhang mit Offshore-Wind wird voraussichtlich in diesem Jahrzehnt auf das Dreifache ansteigen, unterstützt durch nationale Ziele für erneuerbare Energien und die Erweiterung von Küstenanlagen. Originalhersteller, die Krane für Korrosionsbeständigkeit in rauen Umgebungen und synchrones Tandemheben zertifizieren können, werden zunehmend in die engere Wahl gezogen.

Nach Hubkapazität: Nachfrage nach Schwerlasthebung beschleunigt die Infrastrukturentwicklung

Maschinen unter 50 Tonnen dominierten im Jahr 2024 mit 49,03 % der Marktgröße für Schienengebundene Portalkrane, bedingt durch standardisierte Containerabmessungen und hohe Produktionsvolumina. Dieses Segment profitiert von Skaleneffekten in der Fertigung und standardisierten Betriebsverfahren in globalen Terminals. Mittelklasse-Einheiten von 50–60 Tonnen bedienen spezialisierte Container-plus-Stückgut-Operationen. Krane über 60 Tonnen werden voraussichtlich eine CAGR von 5,21 % erreichen, da die Schifffahrts- und Energiesektoren auf übergroße Ladungen umstellen.

Die schwerere Klasse integriert hochpräzisen Lastmomentschutz und digitale Zwillinge für die Spannungssimulation. Das Wachstum bei der Modernisierung von Werften und dem modularen Offshore-Bau erweitert die Kundenbasis. Da gemischte Ladungsströme zur Routine werden, planen viele Häfen geteilte Flotten, die leichte, schnelle Containereinheiten mit wenigen, aber leistungsstarken Schwerlastportalkranen kombinieren, um die Liegeplatzbelegung zu optimieren. Die Segmententwicklung deutet darauf hin, dass Terminals zunehmend gemischte Kapazitätsflotten benötigen werden, um vielfältige Ladungsprofile effizient zu bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spurweite: Breitspursysteme ermöglichen die Optimierung der Terminaldichte

Die Spurweitenkategorie 30 bis 40 m hielt im Jahr 2024 einen Anteil von 48,01 % an der Marktgröße für Schienengebundene Portalkrane und repräsentiert das optimale Gleichgewicht zwischen struktureller Effizienz und betrieblicher Abdeckung für Standard-Terminallayouts. Diese Systeme entsprechen typischen Containerstapelkonfigurationen und Spurweitenstandards, die in großen Häfen weltweit etabliert sind. Spannweiten unter 30 m bedienen Binnendepots und beengte Brownfield-Standorte. Systeme über 40 m werden mit einer CAGR von 4,73 % wachsen, da Terminals durch breitere Abdeckungsbereiche eine höhere Stapeldichte und betriebliche Effizienz anstreben.

Fortschrittliches Finite-Elemente-Design und hochfeste Stähle ermöglichen es Kranen über 40 m, die Steifigkeit ohne übermäßiges Gewicht aufrechtzuerhalten. Häfen mit Landknappheit setzen diese Breitspureinheiten ein, um die Stapeldichte zu erhöhen, und kombinieren sie häufig mit automatischer Führung zur Kollisionsvermeidung. Breitspurige Schienengebundene Portalkransysteme ermöglichen es Terminals, die Landnutzung zu maximieren, indem sie die Anzahl der erforderlichen Gleise reduzieren und gleichzeitig die betriebliche Abdeckung aufrechterhalten – besonders wertvoll in flächenbeschränkten Hafenumgebungen, in denen Grundstückskosten prohibitiv sind.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2024 einen Umsatzanteil von 53,73 % am Markt für Schienengebundene Portalkrane, angetrieben durch eine dichte Konzentration erstklassiger Containerhäfen und integrierter Fertigungsökosysteme, die die Gesamtbetriebskosten senken. Shanghai verarbeitete im Jahr 2024 50 Millionen TEU und veranschaulicht, wie Megahäfen eine kontinuierliche Nachfrage nach Upgrades Schienengebundener Portalkrane erzeugen. Regionale Regierungen finanzieren weiterhin Liegeplatzerweiterungen und Pilotprojekte für intelligente Häfen, was die Auftragsrückstände gesund hält. Japan und Südkorea legen den Schwerpunkt auf präzise Schwerlasthebevarianten für den Schiffbau, während südostasiatische Nationen investieren, um Umschlagsströme zu erfassen, die von primären Drehkreuzen abgezogen werden.

Afrika verzeichnet für 2025–2030 die höchste CAGR von 4,67 %, gestützt durch expandierende Korridore wie den Wachstumsring Westafrika und die Modernisierung südafrikanischer Logistikknoten. Obwohl Fachkräftemangel und begrenzte Netzkapazität die vollständige Elektrifizierung bremsen, lenken PPP-Strukturen Kapital in die Kranbeschaffung, gebündelt mit Schulung und Wartung. Ägyptens Kanalkorridorzonen und Nigerias Tiefwasserprojekte veranschaulichen die sich verschiebende Handelsgravitation, die größere, automatisierte Anlagen begünstigt.

Europa und Nordamerika sind reife Märkte mit CAGRs von 2,32 % bzw. 2,81 %. Investitionen konzentrieren sich auf Ersatz und technologische Nachrüstungen statt auf Greenfield-Kapazitäten. Die Auszeichnung des Hafens von Cleveland mit 94 Millionen USD im Rahmen des Clean Ports-Programms im Jahr 2024 beschleunigt die Beschaffung elektrifizierter Krane und unterstreicht das bundesstaatliche Engagement zur Emissionsreduzierung. Europäische Betreiber führen bei Wasserstoffpilotprojekten und vollautomatischen Stapelsystemen und nutzen regulatorische Anreize sowie Vorteile bei qualifizierten Arbeitskräften. Westasien (hauptsächlich GCC-Länder) verzeichnet eine CAGR von 3,76 %, angetrieben durch die Diversifizierung der Logistik weg von Kohlenwasserstoffen und die strategische Positionierung zwischen Ost-West-Handelsrouten.

Wettbewerbslandschaft

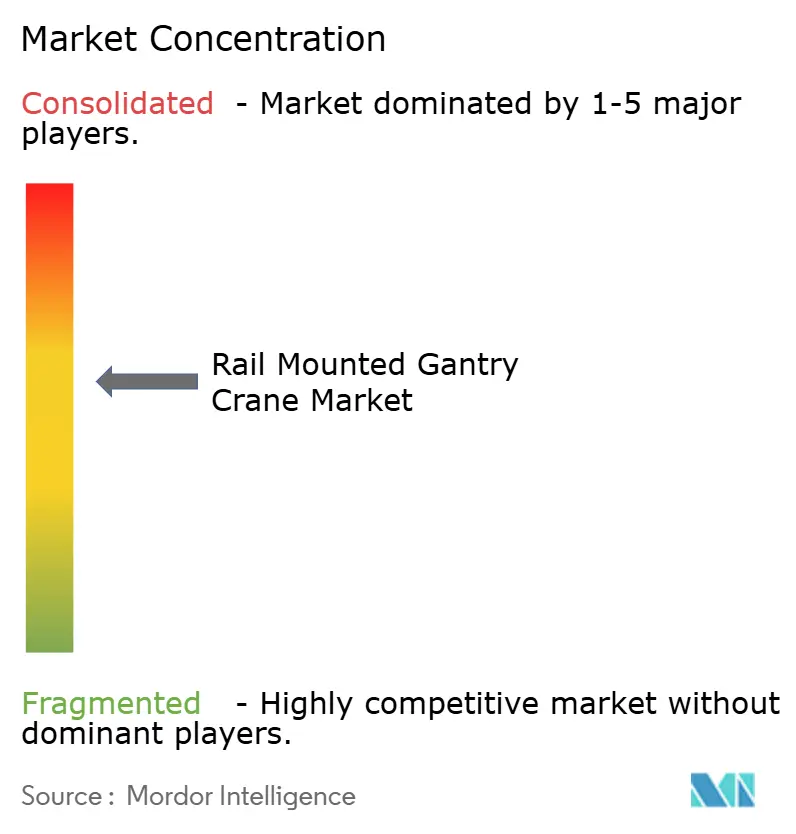

Der Markt für Schienengebundene Portalkrane weist eine moderate Konzentration auf, die oligopolistische Dynamiken schafft, die eine nachhaltige Preissetzungsmacht ermöglichen und gleichzeitig die Wettbewerbsintensität begrenzen. Shanghai Zhenhua Heavy Industries nutzt großskalige integrierte Produktion und Kostenkontrolle, um die meisten hochvolumigen Hafenprojekte zu verankern. Konecranes differenziert sich durch proprietäre Fernüberwachungssoftware, die Kunden an langfristige Servicepläne bindet. Liebherr sichert sich Aufträge, die kundenspezifisches Engineering und Schwerlasthebefähigkeit erfordern. Regionale Spezialisten wie Doosan und SANY erschließen Nischenmöglichkeiten, insbesondere bei inländischen öffentlich-privaten Partnerschaftsverträgen, die lokale Inhalte bevorzugen.

Der Wettbewerb verlagert sich von mechanischer Stärke zu digitaler Leistung. Terminalausschreibungen erfordern nun integrierte Kollisionsvermeidungs-, Energiemanagement- und vorausschauende Wartungsmodule als Basismerkmale statt als Zusatzoptionen. Konecranes bündelt sein TRUCONNECT-Analyseabonnement mit jeder neuen Einheit, steigert wiederkehrende Einnahmen und schafft Wechselkosten für Kunden. ZPMC kontert mit vertikal integrierten Automatisierungssuiten, die Krane mit Hofmanagementsoftware kombinieren und eine Einzelanbieterlösung vom Kai bis zum Stapel ermöglichen.

Die Strategie dreht sich auch um alternative Finanzierung und Lebenszykluspartnerschaften. Liebherr unterzeichnete 2025 einen 20-jährigen Anlagenverwaltungsvertrag mit Transnet, der stabile Teile- und Serviceeinnahmen sichert und gleichzeitig Betriebszeitmetriken garantiert. ZPMC bietet Bau-Betriebs-Übertragungsmodelle in Märkten der Neuen Seidenstraße an und tauscht kurzfristige Margen gegen mehrjährige Konzessionseinnahmen. Neue Marktteilnehmer wie Huisman konzentrieren sich auf Ausrüstung-als-Dienstleistung-Verträge, die Kapitalausgaben auf Betriebsleasing verlagern und kleinere Häfen mit knappen Budgets ansprechen. Batterielieferanten und Wasserstoffintegratoren schließen Allianzen mit Krankoriginalherstellern, um emissionsarme Modelle gemeinsam zu entwickeln, was eine tiefere Konvergenz zwischen schwerem Maschinenbau und sauberen Technologieökosystemen signalisiert.

Branchenführer im Bereich Schienengebundene Portalkrane

Shanghai Zhenhua Heavy Industries (ZPMC)

Konecranes Plc

Liebherr-International AG

Kalmar (Cargotec)

SANY Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Transnet Port Terminals unterzeichnete eine zehnjährige Partnerschaft mit Liebherr, die mehrere Krantypen und ein 20-jähriges Anlagenverwaltungsprogramm umfasst, um die Zuverlässigkeit in südafrikanischen Häfen zu verbessern.

- Juni 2025: Huisman gab seinen ersten Auftrag für Schienengebundene Hofportalkrane bekannt und betonte die Lebenszyklusservicefähigkeit in neuen ASC- und RMG-Designs.

- April 2025: RIKON schloss die Installation eines Schienengebundenen Portalkrans am Ersten Trockenhafenterminal in Usbekistan ab, was auf eine steigende Nachfrage in zentralasiatischen intermodalen Drehkreuzen hinweist.

- Februar 2025: Rijeka Gateway erhielt seine letzten zwei Schiff-zu-Land-Krane von ZPMC und schloss damit die Lieferung der Terminalausrüstung vor dem Terminalstart ab.

Berichtsumfang des globalen Marktes für Schienengebundene Portalkrane

| Ausleger |

| Nicht-Ausleger |

| Schiffbau |

| Offshore-Wind |

| Häfen und Terminals |

| Stromerzeugung |

| Bergbau |

| Andere Branchen |

| Unter 50 Tonnen |

| 50 bis 60 Tonnen |

| Über 60 Tonnen |

| Unter 30 m |

| 30 bis 40 m |

| Über 40 m |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Ausleger | |

| Nicht-Ausleger | ||

| Nach Endverbrauchsbranche | Schiffbau | |

| Offshore-Wind | ||

| Häfen und Terminals | ||

| Stromerzeugung | ||

| Bergbau | ||

| Andere Branchen | ||

| Nach Hubkapazität | Unter 50 Tonnen | |

| 50 bis 60 Tonnen | ||

| Über 60 Tonnen | ||

| Nach Spurweite | Unter 30 m | |

| 30 bis 40 m | ||

| Über 40 m | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der globale Wert des Marktes für Schienengebundene Portalkrane im Jahr 2025?

Die Marktgröße für Schienengebundene Portalkrane betrug im Jahr 2025 573,13 Millionen USD.

Welche Region hält den größten Umsatzanteil?

Asien-Pazifik entfiel im Jahr 2024 auf 53,73 % des globalen Umsatzes, was seine Konzentration hochvolumiger Containerhäfen widerspiegelt.

Welches Segment wächst nach Endverbrauch am schnellsten?

Offshore-Wind-Anwendungen werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 5,49 % wachsen, da Turbinenkomponenten schwerer werden.

Wie schnell wächst das Segment für Hubkapazitäten über 60 Tonnen?

Krane mit einer Nennlast über 60 Tonnen werden voraussichtlich bis 2030 mit einer CAGR von 5,21 % wachsen, angetrieben durch die Nachfrage nach Schwerlasthebung im Schiffbau und in der Energiebranche.

Seite zuletzt aktualisiert am: