Marktgröße und Marktanteil des Racing Simulator Markts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

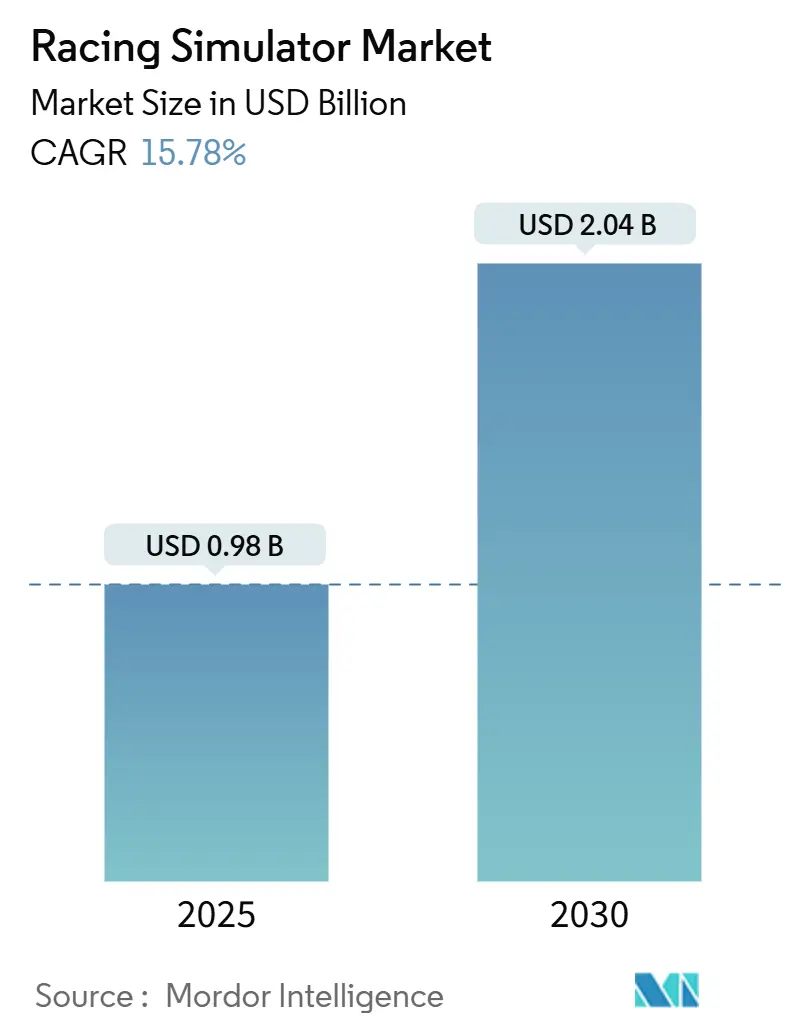

| Marktgröße (2025) | 0.98 Milliarden US-Dollar |

| Marktgröße (2030) | 2.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Racing Simulator Markts durch Mordor Intelligence

Die Marktgröße des Racing Simulator Markts beträgt im Jahr 2025 0,98 Milliarden USD und wird voraussichtlich bis 2030 auf 2,04 Milliarden USD anwachsen, was einer CAGR von 15,78 % entspricht. Wachsende Turnierpreisgelder, die Einführung im professionellen Motorsport sowie sinkende Hardwarepreise treiben gemeinsam die Expansion sowohl im Verbraucher- als auch im gewerblichen Segment voran. Esports-Veranstalter schreiben nun einheitliche Ausrüstung vor und wandeln Wettkampfspezifikationen in Massenmarktnachfrage um. Automobilhersteller integrieren Simulatoren in Fahrerentwicklungsprogramme und verschieben das Image der Technologie vom Hobbyisten-Zeitvertreib zum unverzichtbaren Trainingsgerät. Gleichzeitig vereinfachen Online-Kanäle die Konfiguration und weltweite Lieferung und helfen mittelklassigen Rigs, Spieler in preissensiblen Regionen zu erreichen.

Wichtigste Erkenntnisse des Berichts

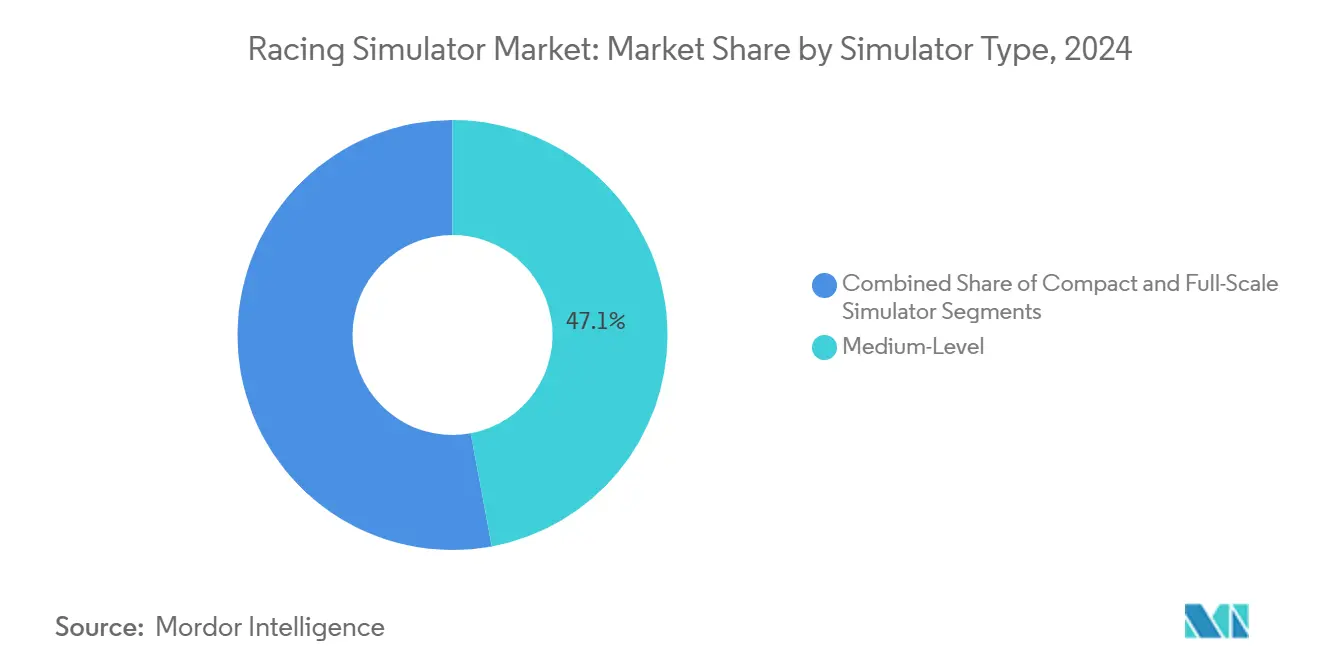

- Nach Simulatortyp hielten Systeme der mittleren Klasse im Jahr 2024 einen Marktanteil von 47,08 % am Racing Simulator Markt, während vollständige Rigs bis 2030 voraussichtlich mit einer CAGR von 18,52 % wachsen werden.

- Nach Angebot entfiel im Jahr 2024 ein Anteil von 73,69 % der Marktgröße des Racing Simulator Markts auf Hardware, während Software bis 2030 mit einer CAGR von 17,81 % expandieren wird.

- Nach Komponente entfielen im Jahr 2024 33,77 % der Marktgröße des Racing Simulator Markts auf Lenkräder, während Cockpits im gleichen Zeitraum mit einer CAGR von 21,65 % wachsen werden.

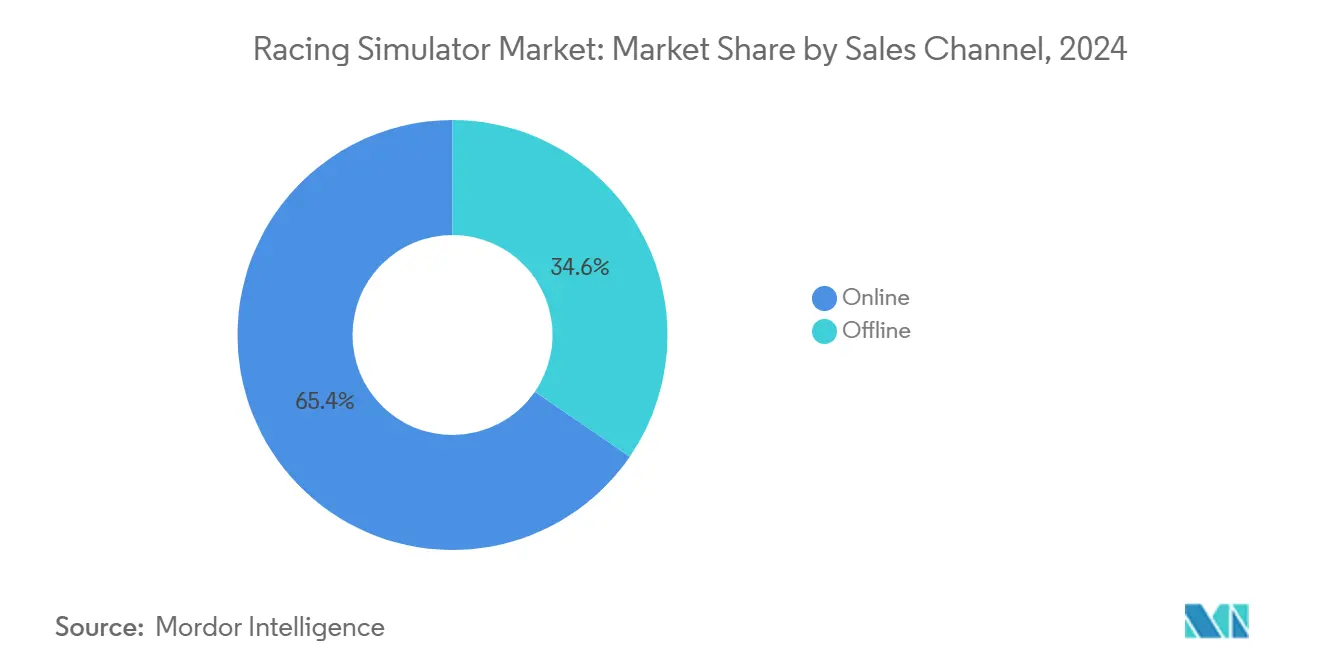

- Nach Vertriebskanal erzielten Online-Plattformen im Jahr 2024 einen Umsatzanteil von 65,41 %, während Offline-Händler bis 2030 eine CAGR von 16,95 % verzeichnen werden.

- Nach Anwendung dominierte die Heimnutzung mit einem Umsatzanteil von 59,36 % im Jahr 2024, und gewerbliche Standorte werden bis 2030 mit einer CAGR von 19,96 % wachsen.

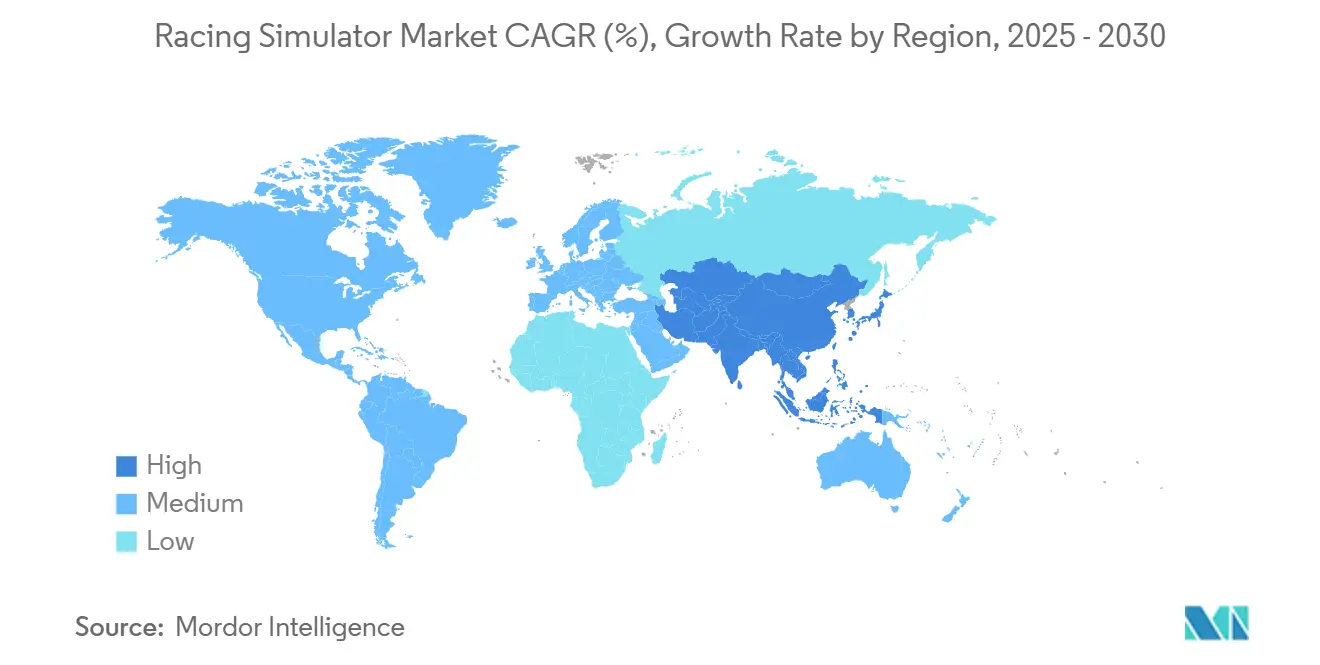

- Nach Geografie erzielte Europa im Jahr 2024 einen Marktanteil von 31,73 %, während der asiatisch-pazifische Raum mit einer CAGR von 16,58 % voraussichtlich das stärkste Wachstum verzeichnen wird.

Globale Trends und Erkenntnisse des Racing Simulator Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sim-Racing-Esports-Turniere | +4.2% | Global, mit Schwerpunkt in Europa, Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| VR- und Haptik-Technologien | +3.8% | Nordamerika und Europa führend, Einführung im asiatisch-pazifischen Raum beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Sinkende Preispunkte | +3.5% | Global, insbesondere für Schwellenmärkte in APAC und Südamerika vorteilhaft | Kurzfristig (≤ 2 Jahre) |

| Erlebnisorientierte Marketingkooperationen | +3.1% | Europa und Nordamerika als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Telemetriegestützte Fahrertrainingsprogramme | +2.4% | Europa und Nordamerika als professionelle Motorsport-Zentren | Langfristig (≥ 4 Jahre) |

| KI-Coaching und Echtzeit-Analysen | +2.2% | Global, angeführt von Technologiezentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufstieg globaler Sim-Racing-Esports-Turniere

Internationale Veranstaltungen verleihen dem Racing Simulator Markt Legitimität, indem sie traditionelle Motorsportstrukturen widerspiegeln. Hardwarelieferanten kooperieren mit Ligen, um Radbasen, Pedale und Cockpits zu standardisieren und vorhersehbare Upgrade-Zyklen zu schaffen. Teams wie Williams Racing unterhalten eigene Kader und Trainingseinrichtungen, die die Grenzen zwischen virtuellen und realen Boxengassen verwischen[1]„Esports World Cup 2024,” Liquipedia, liquipedia.net. Die Reichweite des Publikums wächst durch Streaming-Plattformen, was das Sponsoreninteresse und Mittelzuflüsse steigert, die den Turnierbetrieb subventionieren. Dieses Ökosystem verwandelt den Wettkampfsport in einen Trichter für die Verbraucherakzeptanz.

Fortschritte bei VR- und Haptik-Technologien

Premium-Rigs werden zunehmend mit haptischen Aktuatoren gebündelt, die Reifenschlupf und Motorvibrationen direkt an den Fahrer übertragen. D-BOX-Aktuatoren ermöglichen Mikro-Feedback an jedem Rad, um das Muskelgedächtnis professioneller Rennfahrer zu schulen[2]„Three Biggest Myths About Haptics in Sim Racing,” D-BOX, d-box.com. In Kombination mit hochauflösenden VR-Headsets nähert sich das sensorische Paket dem Realismus einer Rennstrecke an, ohne die Kosten für Multi-Monitor-Setups. Verbrauchermodelle erben nun skalierte haptische Module, was den Zugang erweitert. Entwickler überlagern adaptives KI-System, das Telemetrie in Echtzeit liest und Widerstandskurven innerhalb der Radbasis dynamisch anpasst. Das Ergebnis ist ein zunehmend personalisiertes Erlebnis, das Nutzer durch kontinuierliche Software-Updates bindet.

Sinkende Preispunkte für Hardware der mittleren Klasse

Effizienzgewinne in der Lieferkette und die Standardisierung von Motoren drücken die Einstiegspreise für Direct-Drive-Radbasen unter 500 USD. Gebündelte Cockpit-Kits werden für rund 2.000 USD angeboten, was die Hürden für Gelegenheitsspieler senkt. Asiatische Auftragshersteller steigern die Produktionsvolumina, senken die Kostenkurven und ermöglichen White-Label-Importe. Etablierte Marken reagieren mit wertorientierten Produktlinien, die den Marktanteil schützen und gleichzeitig den gesamten Racing Simulator Markt vergrößern. Die modulare Architektur ermöglicht schrittweise Upgrades, verteilt die Ausgaben über mehrere Jahre und fördert die Plattformtreue.

Erlebnisorientierte Marketingkooperationen mit Automobil-OEMs

Fahrzeughersteller integrieren Simulatoren in Showrooms und Markenzentren, um Fahrdynamik- und Leistungsdaten zu präsentieren. Partnerschaften mit Simulatorstudios liefern maßgeschneiderte Rigs, die mit offiziellen Lenkrädern und Armaturenbrettern ausgestattet sind. Diese Aktivierungen generieren Telemetriedaten, die in Customer-Relationship-Management-Systeme einfließen und Fahrfähigkeitsmetriken in Engagement-Scores umwandeln. Da Luxusmarken Esports-Teams co-sponsern, erhält die Racing Simulator-Branche Cross-Promotion bei Fahrzeugpräsentationen und Motorsportwochenenden. Gemeinsam entwickelte Hardware erscheint mitunter in Einzelhandelskatalogen mit Herstellerlogos, die Qualitätssicherung signalisieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für vollständige Rigs | 3.2% | Global, besonders einschränkend in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe | 2.8% | Global, mit gravierenden Auswirkungen auf Fertigungszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Software-Ökosystem und Kompatibilitätslücken | 1.8% | Global, mit Auswirkungen auf plattformübergreifende Integration und Nutzererfahrung | Mittelfristig (2–4 Jahre) |

| Begrenzter Platz für Simulator-Rigs | 1.5% | Städtische Zentren weltweit, besonders ausgeprägt in dicht besiedelten Wohnmärkten des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für vollständige Rigs

Professionelle Bewegungsplattformen werden zwischen 25.000 und 50.000 USD angeboten, was die Nachfrage außerhalb gut finanzierter Teams und Unterhaltungseinrichtungen einschränkt. Finanzierungsoptionen sind im Vergleich zum Automobil-Leasing begrenzt, sodass Betreiber erhebliches Kapital aufwenden müssen. Jährliche Wartungskosten für Aktuatoren, Lager und Firmware kommen mit weiteren 1.000 bis 5.000 USD hinzu. Diese Preislücke hinterlässt ein Mittelmarktvakuum, das aktuelle Produkte der mittleren Klasse zu füllen versuchen, aber die vollständige Immersion von Sechs-Freiheitsgrad-Bewegungssystemen nicht replizieren können. Folglich konzentriert sich die Einführung auf Unternehmen mit hohem Durchsatz an mehreren Sitzplätzen.

Lieferkettenengpässe bei Force-Feedback-Motoren und Elektronik

Der globale Halbleitermangel verlängert die Lieferzeiten für bürstenlose Motoren und Steuerplatinen, die für Direct-Drive-Radbasen zentral sind. Force-Feedback-Hersteller horten Komponenten, binden Betriebskapital und belasten die Margen. Höhere Inputkosten schlagen sich auf die Einzelhandelspreise nieder und riskieren Nachfrageelastizitätseffekte. Während neue Fertigungsanlagen in Nordamerika Resilienz versprechen, erfordern Kapazitätserweiterungsprojekte mehrjährige Zeitrahmen. Marken, die ihre Lieferantenbasis diversifizieren oder Produkte für alternative Steuerungen neu gestalten, mindern ihr Risiko, tragen jedoch Entwicklungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Simulatortyp: Vollständige Systeme treiben das Premium-Wachstum voran

Setups der mittleren Klasse erzielten im Jahr 2024 einen Umsatzanteil von 47,08 %, da sie Kosten und Leistung für Hobbyisten und kleine Unternehmen ausbalancieren. Vollständige Rigs sind zwar eine Nische, werden aber voraussichtlich eine CAGR von 18,52 % erzielen und den Racing Simulator Markt durch professionelle Trainingsanforderungen erweitern. Einstiegsrahmen bleiben für Gelegenheitsspieler relevant, die erschwingliche Immersion ohne dedizierten Raumplatz suchen. Diese geschichtete Hierarchie spricht unterschiedliche Nutzerpersönlichkeiten an und erhält Upgrade-Leitern, die die Kundenlebenszyklen verlängern.

Professionelle Teams wie Mercedes-AMG setzen aktiv vollständige Bewegungspods für Fahrerentwicklungsprogramme ein und validieren damit die Wertversprechen des Premium-Segments. Gewerbliche Standorte wie neu finanzierte Renn-Arcades priorisieren vollständige Hardware, um Durchsatz und Spektakel zu maximieren. Fertigungsfortschritte bei der Aluminiumextrusion haben die Chassiskosten gesenkt und ermutigen Lieferanten, Bewegungsaktuatoren in zuvor statische Modelle zu integrieren. Da der Racing Simulator Markt mehr KI-basierte Telemetrie integriert, werden Premium-Rigs sich durch Datengenauigkeit weiter differenzieren und sowohl Esports-Franchises als auch Ingenieurabteilungen anziehen.

Nach Angebot: Software-Innovation beschleunigt sich über Hardware hinaus

Im Jahr 2024 entfielen 73,69 % des Umsatzes auf Hardware, was die physischen Grundlagen von Radbasen, Pedalen und Cockpits widerspiegelt. Software-Abonnements sind auf dem Weg zu einer CAGR von 17,81 %, was einen Wandel signalisiert, bei dem wiederkehrende digitale Dienste einmalige Geräteverkäufe übertreffen. Streckenanalyseplattformen generieren bei jeder Runde neue Datensätze und machen jede Sitzung zu einer Upsell-Möglichkeit. Dieses wiederkehrende Einkommen schafft Anreize für kontinuierliche Funktionsveröffentlichungen, die den Racing Simulator Markt bereichern.

Entwickler integrieren Cloud-Telemetrie, KI-Coaching und dynamische Wetter-Engines, die die Lebensdauer bestehender Rigs verlängern. Hardware-Hersteller veröffentlichen nun Begleit-Dashboards, die Firmware-Updates, Storefronts und soziale Bestenlisten integrieren und die Grenzen zwischen physisch und digital verwischen. Mit zunehmender Reife der Nutzerbasis treiben Software-Communities Mod-Ökosysteme voran, erhöhen die Wechselkosten und festigen die Markentreue. Die Racing Simulator-Branche entwickelt sich damit hin zu erlebniszentrierter Wirtschaft, angetrieben von plattformübergreifenden Inhaltsbibliotheken.

Nach Komponente: Cockpits entwickeln sich zur am schnellsten wachsenden Kategorie

Lenkräder hielten im Jahr 2024 einen Umsatzanteil von 33,77 %, bedingt durch ihre unverzichtbare Rolle als Steuerungsschnittstellen. Cockpits werden bis 2030 eine CAGR von 21,65 % erzielen und zum Wachstumsmotor innerhalb des Racing Simulator Markts werden. Integrierte Chassis-Pakete vereinen Sitzergonomie, Monitorhalterungen und Kabelmanagement und vereinfachen die Einrichtung für Einsteiger. Modulare Schienensysteme ermöglichen professionelle Upgrades wie Bewegungsaktuatoren und taktile Wandler, ohne den gesamten Rahmen ersetzen zu müssen.

Neue Cockpit-Designs lassen sich schnell falten oder zerlegen und adressieren damit städtische Platzbeschränkungen. Hersteller sichern sich Lizenzen von Regulierungsbehörden und gewährleisten so eine Geometrie, die reale Rennsitzpositionen nachahmt. Aluminium-Profile und Kohlefaserverbundwerkstoffe reduzieren die Durchbiegung und tragen schwerere Direct-Drive-Lasten, was die Feedback-Genauigkeit verbessert. Diese Innovationen verwandeln Cockpits von passiven Rahmen in aktive Komponenten, die den Fahrrealismus prägen, den wahrgenommenen Wert steigern und Premium-Preisstufen rechtfertigen.

Nach Vertriebskanal: Online-Dominanz spiegelt technische Komplexität wider

Digitale Storefronts generierten im Jahr 2024 einen Umsatzanteil von 65,41 %, da Enthusiasten auf Produktkonfiguratoren, Community-Bewertungen und online gehostete Firmware-Ressourcen angewiesen sind. Der Offline-Einzelhandel wird dennoch mit einer CAGR von 16,95 % wachsen, gefördert durch erlebnisorientierte Showrooms, in denen Kunden Force-Feedback-Stärke und Pedalmodulation aus erster Hand bewerten können. Kanalübergreifende Strategien umfassen Click-and-Collect-Dienste und lokale Servicezentren, die Montagehilfe anbieten.

Hersteller nutzen Direct-to-Consumer-Modelle, um Margen zu erzielen und Nutzungstelemetrie zu erfassen, die iterative Designzyklen speist. Stationäre Handelsketten kontern mit persönlichen Technikberatungen und Finanzierungspaketen für hochpreisige vollständige Rigs. Hybridstrategien entstehen, bei denen physische Standorte als Marketingaußenposten und Esports-Arenen fungieren und Laufkundschaft in Verkaufstrichtereinträge umwandeln. Der Racing Simulator Markt behält damit seine Online-Vorherrschaft bei und pflegt gleichzeitig taktile Verkaufsumgebungen, um die adressierbaren demografischen Gruppen zu erweitern.

Nach Anwendung: Gewerbliches Segment beschleunigt sich durch Unterhaltungsstandorte

Die Heimnutzung hielt im Jahr 2024 einen Anteil von 59,36 %, gestützt durch sinkende Komponentenpreise und wachsende Spielebibliotheken. Gewerbliche Betreiber, darunter Themenkneipen und Unternehmens-Erlebniszentren, werden den Anwendungsumsatz mit einer CAGR von 19,96 % steigern und den Racing Simulator Markt über den Wohnbereich hinaus erweitern. Hochdurchsatz-Standorte benötigen robuste Rigs, die kontinuierliche mehrstündige Sitzungen bewältigen können, was die Designprioritäten auf Langlebigkeit und schnell austauschbare Komponenten lenkt.

Arcade-Ketten sichern sich Risikokapital, um Multi-Sitz-Arenen mit Bestenlisten-Integrationen und Live-Übertragungen einzuführen und soziale Spektakel zu schaffen, die die Markenbekanntheit steigern. Unternehmensveranstaltungen setzen Simulatoren für Teambuilding und Kundenbindung ein und buchen tragbare Rigs mit gebrandeten Lackierungen. Trainingseinrichtungen für angehende Rennfahrer weisen Simulatorstunden als obligatorische Lehrplanelemente zu und steigern die gewerbliche Nachfrage nach realistischen Physik-Engines und FIA-zugelassenen Cockpits. Diese institutionelle Einführung diversifiziert die Einnahmequellen und puffert die Branche gegen Verbraucherausgabenzyklen ab.

Geografische Analyse

Europa kontrollierte im Jahr 2024 einen Umsatzanteil von 31,73 %, verankert durch dichte Motorsportkalender und einen regulatorischen Rahmen, der Esports-Wettbewerbe zertifiziert. Rennsport-Zentren wie Deutschland, das Vereinigte Königreich und Frankreich beherbergen sowohl Automobilgiganten als auch Meisterschaftsstrecken und fördern eine Kultur, die Simulationsgenauigkeit schätzt. Lokale Hersteller produzieren Premium-Direct-Drive-Radbasen und halten die technologische Führerschaft in der Region. Europäische Regulierungsbehörden verfeinern kontinuierlich technische Vorschriften und drängen Simulatorhersteller zur Innovation und Einhaltung von Compliance-Anforderungen. Diese Faktoren erhalten gemeinsam eine stabile Nutzerbasis und fördern die Einführung professioneller Trainingsangebote.

Der asiatisch-pazifische Raum wird mit einer CAGR von 16,58 % bis 2030 die höchste regionale Wachstumsrate verzeichnen, angetrieben durch staatliche Investitionen in digitale Unterhaltung und robuste Lieferketten für Unterhaltungselektronik. Das chinesische Festland bietet preislich wettbewerbsfähige Komponenten, die Budgetsegmente ermöglichen, die Erstkäufer ansprechen. Japan und Südkorea tragen derweil Software- und Netzwerkinfrastruktur bei, die groß angelegte Esports-Turniere unterstützt. Die städtische Dichte erschwert die physische Installation und fördert kompakte, faltbare Cockpit-Designs, die auf Wohnungen zugeschnitten sind. Regionale Betreiber erweitern Simulator-Cafés, wandeln Freizeitvorlieben in wiederkehrende Einnahmen um und vergrößern den Racing Simulator Markt stetig.

Nordamerika folgt mit einer CAGR von 11,48 %, unterstützt durch hohe diskretionäre Ausgaben und eine etablierte Konsolen-Gaming-Kultur. Große Streaming-Dienste verstärken die Turnierreichweite und bieten Werbetreibenden Premium-Inventar bei Live-Events. Lokale Halbleiterfabrikationsprojekte versprechen mittelfristige Entlastung bei Engpässen bei elektronischen Komponenten und bieten Lieferketten-Resilienz für Hardware-Assembler. Motorsportinstitutionen wie NASCAR integrieren virtuelles Rennen in die Fan-Einbindung und stärken die Legitimität von Simulatoren. Obwohl die Region in absoluten Stücklieferungen kleiner ist als der asiatisch-pazifische Raum, erzielt sie einige der höchsten durchschnittlichen Verkaufspreise und stützt damit die Gewinnmargen.

Wettbewerbslandschaft

Der Racing Simulator Markt weist eine moderate Fragmentierung auf, wobei führende Marken bedeutende, aber nicht dominante Anteile halten. Dies schafft Möglichkeiten für spezialisierte Wettbewerber, Nischensegmente durch technologische Differenzierung zu erschließen. Mittelgroße Herausforderer wie MOZA Racing nutzen Direct-Drive-Innovationen, um sich in Premium-Segmenten zu etablieren. Hardware-Spezialisten bieten zunehmend vollständige Ökosystem-Sortimente an – Radbasen, Pedale, Cockpits und Software-Dashboards –, um Wechselkosten zu festigen und Datenerkenntnisse zu gewinnen.

Strategische Partnerschaften treiben die Differenzierung voran. Die Lizenzvereinbarung von Next Level Racing mit der Fédération Internationale de l'Automobile authentifiziert seine Cockpits für den offiziellen Wettkampfeinsatz. D-BOX kooperiert mit Esports-Ligen, um haptische Profile einzubetten, die spezifische Rennwagen replizieren, und zeigt damit die Wechselwirkung von Hardware und Inhalten. Größere Unterhaltungselektronik-Unternehmen setzen globale Logistik- und Marketingkraft ein, während Boutique-Anbieter Enthusiasten-Communities mit schnellen Firmware-Iterationen und Open-Source-Mod-Unterstützung umwerben.

Konsolidierung bleibt eine zukünftige Möglichkeit, wie jüngste Übernahmen zeigen, bei denen Peripherie-Konzerne Nischen-Simulatormarken absorbieren. Finanzinvestoren beobachten Abonnement-Analyseplattformen, die im Vergleich zu Hardware-Zyklen vorhersehbare Cashflows bieten. Nachhaltigkeitsthemen treten in den Wettbewerbsdialog ein, da Hersteller recycelbare Aluminiumrahmen und energieeffiziente Motorsteuerungen ankündigen. Insgesamt werden Unternehmen, die zuverlässige Mechanik, immersive Software und Community-Ökosysteme harmonisieren, im sich entwickelnden Racing Simulator Markt besser abschneiden als ihre Mitbewerber.

Führende Unternehmen der Racing Simulator-Branche

Fanatec (Endor AG)

Logitech G

Thrustmaster (Guillemot)

MOZA Racing

SimXperience

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Harness Racing NSW startete einen mobilen Fahrsimulator, der Teilnehmern ermöglicht, Trabrennen zu erleben.

- September 2025: Caterham kooperierte mit FPZERO Simulators, um den Clubsport Simulator mit maßgeschneiderten Komponenten zu veröffentlichen.

- Juni 2025: Racing Unleashed und McLaren Racing stellten einen Kohlefaser-Bewegungssimulator vor, der auf einer Drei-Freiheitsgrad-Plattform basiert.

- April 2025: GIANTS Software eröffnete Vorbestellungen für Project Motor Racing, einen neuen Titel mit der Hadron-720-Hz-Physik-Engine und vollständiger Mod-Unterstützung.

Berichtsumfang des globalen Racing Simulator Markts

| Kompakt-/Einsteiger-Simulator |

| Simulator der mittleren Klasse |

| Vollständiger Simulator |

| Hardware |

| Software |

| Lenkrad |

| Pedalsets |

| Schaltgetriebe |

| Sitze |

| Monitorständer |

| Cockpits |

| Sonstige |

| Online |

| Offline |

| Heim-/Privatnutzung |

| Gewerblich (Arcades, Trainingszentren) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Simulatortyp | Kompakt-/Einsteiger-Simulator | |

| Simulator der mittleren Klasse | ||

| Vollständiger Simulator | ||

| Nach Angebot | Hardware | |

| Software | ||

| Nach Komponente | Lenkrad | |

| Pedalsets | ||

| Schaltgetriebe | ||

| Sitze | ||

| Monitorständer | ||

| Cockpits | ||

| Sonstige | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Anwendung | Heim-/Privatnutzung | |

| Gewerblich (Arcades, Trainingszentren) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Umsatz des Racing Simulator Markts im Jahr 2030?

Die Marktgröße des Racing Simulator Markts wird voraussichtlich bis 2030 auf 2,04 Milliarden USD anwachsen.

Welcher Simulatortyp wächst bis 2030 am schnellsten?

Vollständige Rigs führen das Wachstum mit einer erwarteten CAGR von 18,52 % an, bedingt durch die Nachfrage von gewerblichen Standorten und professionellen Teams.

Warum gewinnen Software-Abonnements im Bereich der Rennsimulation an Bedeutung?

KI-Coaching, Echtzeit-Telemetrie und kontinuierliche Inhaltsaktualisierungen schaffen wiederkehrenden Mehrwert, der einmalige Hardware-Verkäufe übertrifft.

Welche Region wird den Markt am schnellsten ausweiten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 16,58 % verzeichnen, dank Investitionen in Esports-Infrastruktur und kosteneffiziente Hardware-Beschaffung.

Wie verbessern Haptik-Technologien die Trainingseffektivität?

Aktuatoren übertragen nuancierte Vibrationen wie Reifenhaftungsänderungen und ermöglichen es Fahrern, schneller zu reagieren und Muskelgedächtnis für das reale Rennen zu entwickeln.

Wird erwartet, dass Online-Kanäle beim Kauf von Simulatoren dominant bleiben?

Ja, Online-Plattformen werden den größten Anteil behalten, da sie detaillierte Konfigurationstools und globale Reichweite bieten, obwohl der erlebnisorientierte Einzelhandel schnell wachsen wird.

Seite zuletzt aktualisiert am: