Marktgröße und Marktanteil für frühgeburtdiagnostische Testkits

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 192.84 Millionen US-Dollar |

| Marktgröße (2031) | 287.57 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

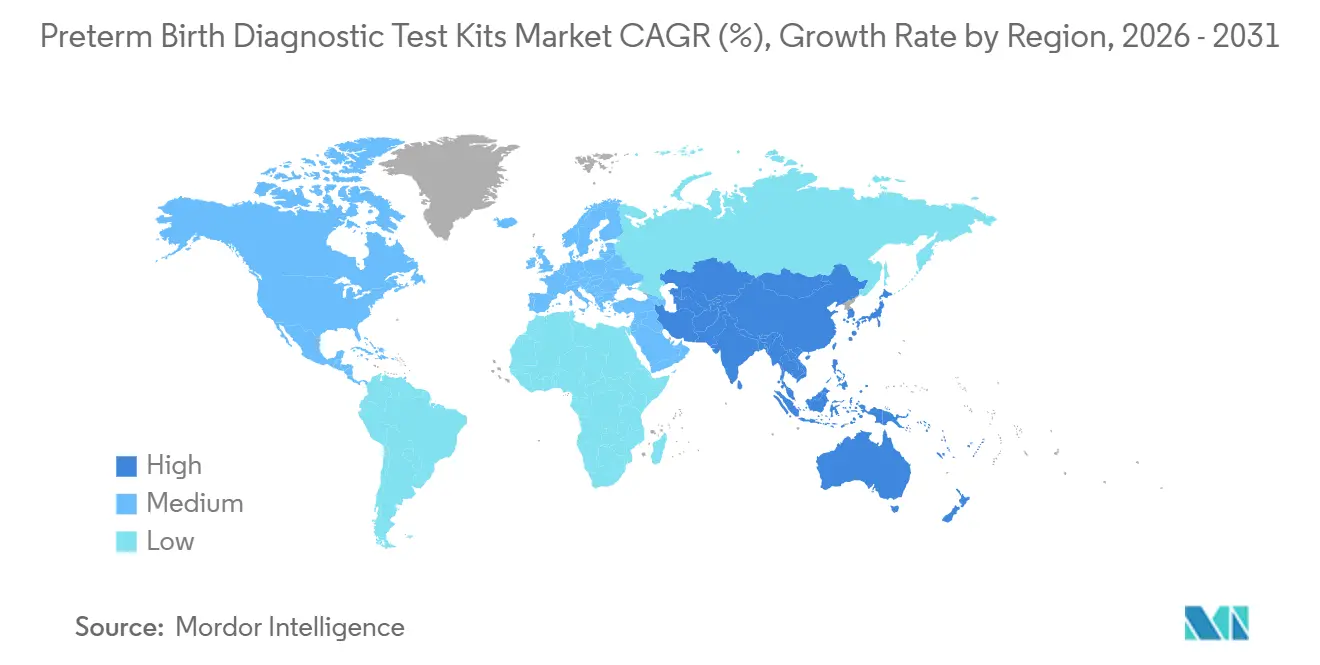

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für frühgeburtdiagnostische Testkits von Mordor Intelligence

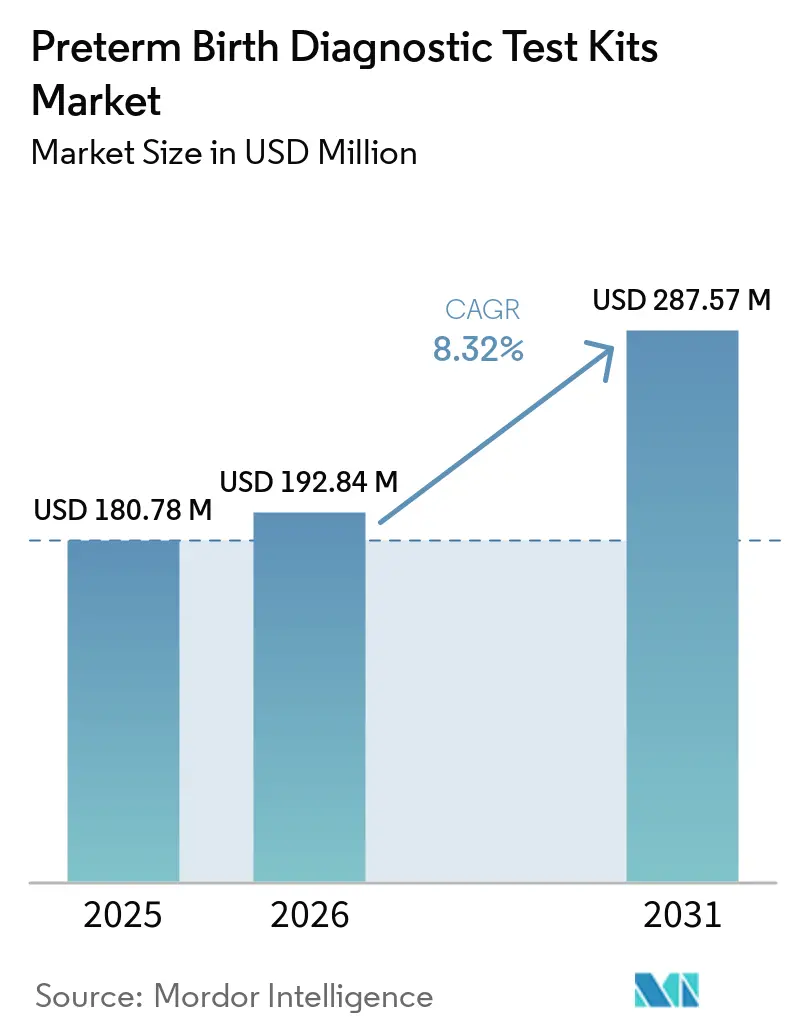

Die Marktgröße für frühgeburtdiagnostische Testkits wird auf USD 180,78 Millionen im Jahr 2025, USD 192,84 Millionen im Jahr 2026 geschätzt und soll bis 2031 USD 287,57 Millionen erreichen, mit einem CAGR von 8,32 % von 2026 bis 2031.

Das Wachstum spiegelt einen Wandel von der symptomatischen Triage hin zu einer früheren Risikostratifizierung wider, da klinische Teams Biomarkertests mit Zervixlängen-Ultraschall kombinieren, um vermeidbare Einweisungen und Eingriffe zu reduzieren. Die Einstellung der quantitativen Fetales-Fibronektin-Kassetten störte etablierte Krankenhausroutinen und lenkte die Beschaffung auf alternative Biomarker und binäre Ausschlussplattformen um. Auf PAMG-1 und IGFBP-1 basierende Abstrichtests sowie ROM-Diagnostika verankern weiterhin schnelle Entscheidungen in Geburtseinheiten, wo Minuten für Entlassung oder Verlegung entscheidend sind. Belege aus dem Jahr 2026 bestätigten den Wert blutbasierter proteomischer Screeningtests, wobei eine große randomisierte Studie verbesserte Ergebnisse zeigte, wenn eine auf PreTRM basierende Präventionsstrategie bei Schwangerschaften mit niedrigem Risiko angewendet wurde. Regionale Dynamiken begünstigen Skalierung und Kostenträgerbeteiligung, wobei Nordamerika die Führungsposition nach Marktanteil beibehält, während der Asien-Pazifik-Raum durch den Ausbau von Laborkapazitäten und Erstattungspilotprojekte schneller wächst.

Wichtigste Erkenntnisse des Berichts

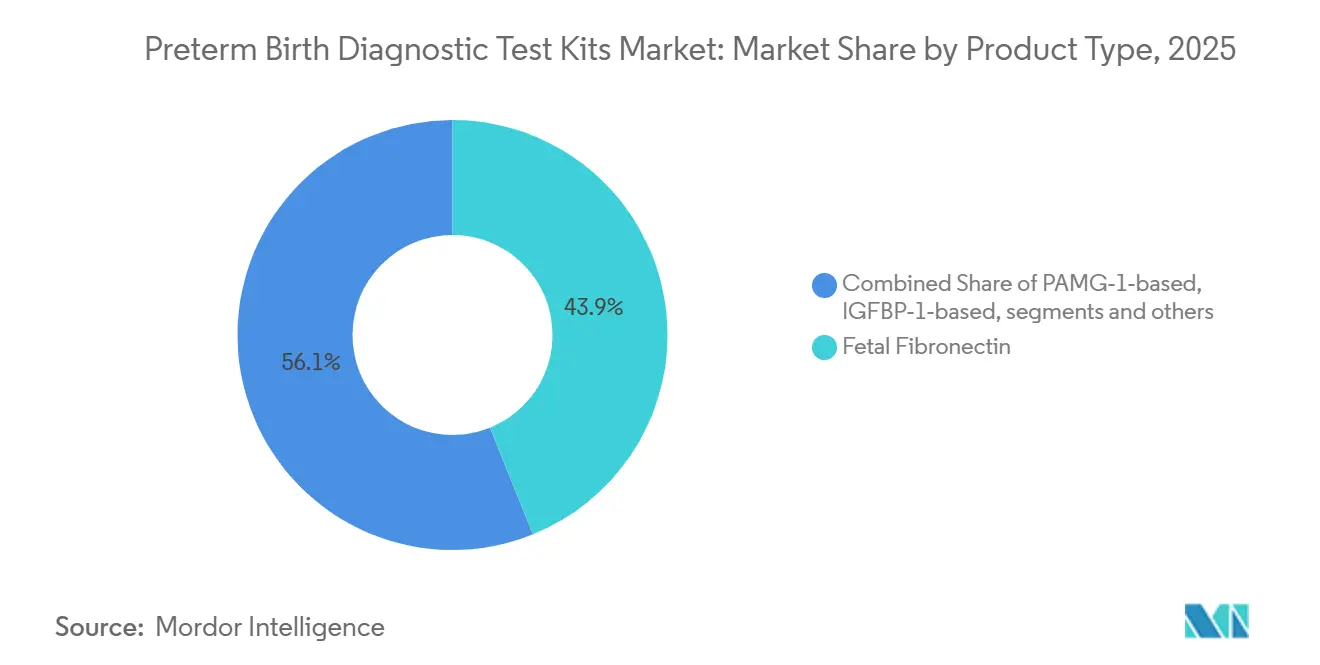

- Nach Produkttyp führte fetales Fibronektin im Jahr 2025 mit einem Umsatzanteil von 43,89 %, während PAMG-1-Plattformen bis 2031 das schnellste Wachstum mit einem CAGR von 9,67 % verzeichnen sollen.

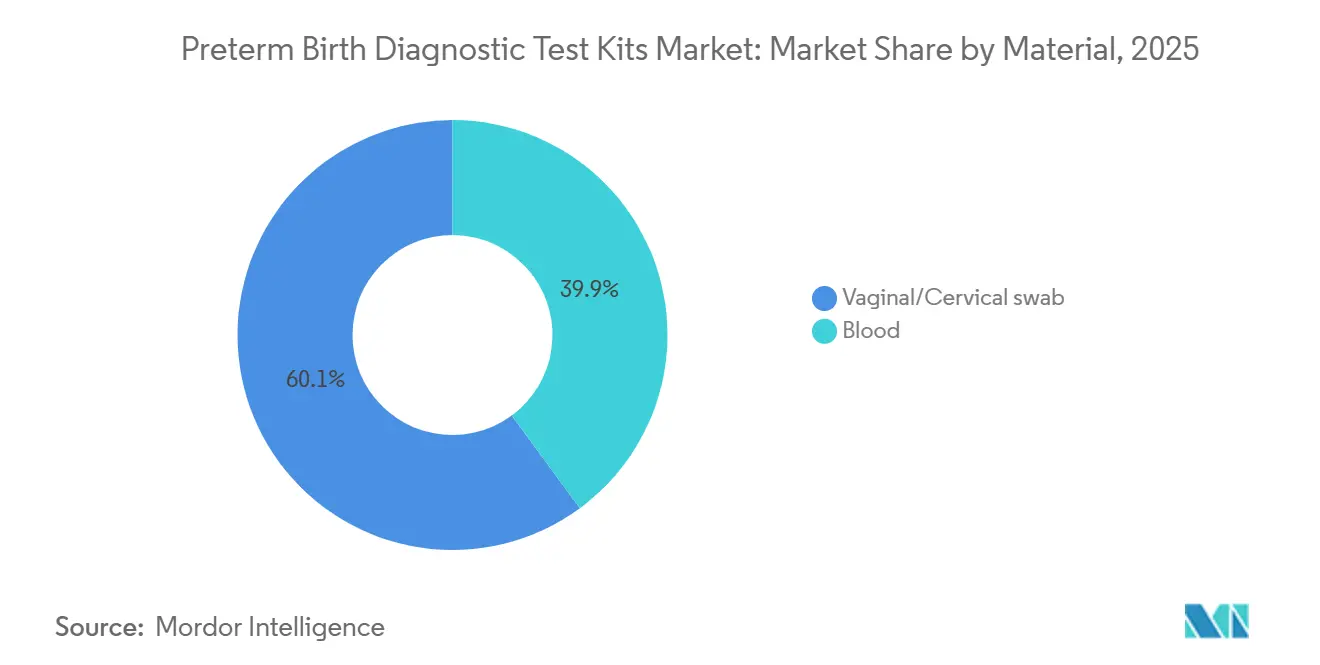

- Nach Material entfielen 60,10 % des Umsatzes im Jahr 2025 auf vaginal-zervikale Abstriche, und blutbasierte proteomische Assays entwickeln sich bis 2031 mit einem CAGR von 9,01 % weiter.

- Nach Endnutzer hielten Krankenhäuser und Geburtskliniken 58,56 % der Nachfrage im Jahr 2025, und Diagnostiklabore verzeichneten das höchste prognostizierte Wachstum mit einem CAGR von 10,34 %.

- Nach Region trug Nordamerika 43,64 % des Umsatzes im Jahr 2025 bei, und der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 9,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für frühgeburtdiagnostische Testkits

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz und Belastung durch Frühgeburten | +2.3% | Global, mit akutem Druck in Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Integration biomarkerbasierter Triage in klinische Pfade (fFN, PAMG-1, IGFBP-1) | +2.8% | Nordamerika und EU als Kernmärkte, Ausstrahlungseffekte auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Point-of-Care-Lateral-Flow-Kits für schnelle Ausschlussentscheidungen in der Geburtshilfe-Triage | +1.6% | Nordamerika, Westeuropa, Australien | Kurzfristig (≤ 2 Jahre) |

| Krankenhausprotokoll- und Erstattungsunterstützung für gezielte Tests bei Hochrisiko-/symptomatischen Fällen | +1.1% | National, mit frühen Gewinnen in US-amerikanischen Privat- und Medicaid-Plänen sowie europäischen öffentlichen Systemen | Mittelfristig (2–4 Jahre) |

| Ausweitung blutbasierter proteomischer Risikotests zur Information früherer Versorgungspfade | +0.9% | Schwerpunkt USA, Pilotprogramme in ausgewählten europäischen Märkten | Langfristig (≥ 4 Jahre) |

| Digitale Entscheidungshilfen, die quantitative Biomarker mit der Zervixlänge kombinieren | +0.5% | Asien-Pazifik als Kernmarkt (China, Indien, Südkorea), aufkommend in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz und Belastung durch Frühgeburten

Frühgeburt bleibt weltweit eine führende Ursache für neonatale Morbidität und Mortalität, was die klinische Nachfrage nach früherer und genauerer Risikobewertung aufrechthält. Krankenhäuser streben eine Standardisierung der Triage an, um unnötige Verlegungen zu begrenzen und den rechtzeitigen Einsatz von Kortikosteroiden nur dann zu unterstützen, wenn das Risiko glaubwürdig und kurzfristig ist. Die anhaltende Belastung in ressourcenarmen Umgebungen offenbart eine Lücke zwischen Bedarf und Zugang, die die Nutzung einfacherer Tests aufrechterhält und die Einführung fortschrittlicher Biomarker-Assays verzögert. Gesundheitssysteme wägen den operativen Wert von Tests ab, die eine bevorstehende Entbindung schnell ausschließen können, unnötige Krankenhausaufenthalte verhindern und die Belastung tertiärer Einheiten reduzieren. Diese Dynamiken halten den Markt für frühgeburtdiagnostische Testkits auf Geschwindigkeit und Klarheit des Ergebnisses ausgerichtet, um Entscheidungen an vorderster Front zu stärken.

Integration biomarkerbasierter Triage in klinische Pfade (fFN, PAMG-1, IGFBP-1)

Viele Einrichtungen in Nordamerika und Europa haben biomarkerbasierte Triage in standardisierte Protokolle für Patientinnen mit Symptomen zwischen der 24. und 34. Schwangerschaftswoche integriert, wodurch ungerechtfertigte Einweisungen bei einem eindeutig negativen Ergebnis reduziert werden. Die Einstellung der quantitativen Fetales-Fibronektin-Kassetten veranlasste 2024 nationale Leitlinien zum Übergang zu alternativen Plattformen, was die Beschaffung neu gestaltete und eine breitere Bewertung von IGFBP-1- und PAMG-1-Optionen förderte[1]NHS England, „Einstellung des Hologic-Fetales-Fibronektin-Tests”, NHS England, england.nhs.uk. Die Rolle der ROM-Diagnostik bleibt als Teil des Versorgungspfades bestehen, da der Membranstatus das kurzfristige Geburtsrisiko und die klinischen Überwachungsentscheidungen direkt beeinflusst. Protokollgesteuerte Triage begrenzt Variationen unter Klinikern und lenkt Ressourcen auf Fälle mit messbarem Risiko statt auf Vorsichtsbeobachtung. Fachliche Leitlinien und institutionelle Ausschüsse prägen weiterhin die Akzeptanz und verankern den Markt für frühgeburtdiagnostische Testkits an Tests, die innerhalb von Minuten binäre oder nahezu binäre Klarheit liefern.

Schnelle Point-of-Care-Lateral-Flow-Kits für schnelle Ausschlussentscheidungen in der Geburtshilfe-Triage

Point-of-Care-Immunoassays liefern Ergebnisse während desselben Besuchs, was Teams ermöglicht, nach einem negativen Test mit Zuversicht zu entlassen oder die Versorgung zu eskalieren, wenn ein positives Ergebnis ein kurzfristiges Risiko signalisiert. Die Zeit bis zum Ergebnis bestimmt den operativen Wert, da Notaufnahmen oft innerhalb kurzer Zeitfenster über Verlegung oder Steroid-Timing entscheiden müssen. Lagerstabile Formate und unkomplizierte Arbeitsabläufe machen Lateral-Flow-Kits zu einem praktischen Werkzeug für stark frequentierte Geburtseinheiten und für kleinere Zentren, die eine konsistente Praxis anstreben. Wo ROM-Tests relevant sind, unterstützen Lateral-Flow-Optionen die schnelle Bestätigung des Membranstatus und reduzieren die Abhängigkeit von weniger präzisen Altmethoden. Kostenträgerpolitiken und lokale Formulare beeinflussen weiterhin, welche Kits routinemäßig verwendet werden, weshalb Protokolle und Beschaffungsstandards für die Skalierung des Zugangs zentral bleiben. Der Markt für frühgeburtdiagnostische Testkits profitiert, wenn Testmenüs in Point-of-Care-Arbeitsabläufe integriert werden, die Triageentscheidungen in Minuten treffen.

Krankenhausprotokoll- und Erstattungsunterstützung für gezielte Tests bei Hochrisiko-/symptomatischen Fällen

Kostendeckung und interne Protokolle bestimmen gemeinsam, wie konsistent Tests in der geburtshilflichen Erstversorgung eingesetzt werden. Wenn Krankenhausausschüsse Testabfolgen für symptomatische Frauen kodifizieren, sinkt die klinische Variation und Ergebnisse werden leichter zu verwalten und zu messen. Im Vereinigten Königreich veranschaulichte die nationale Leitlinie nach der fFN-Einstellung, wie öffentliche Systeme die Produktauswahl steuern und die Praxis standortübergreifend stabilisieren können. In den Vereinigten Staaten operieren zentralisierte Labormodelle für blutbasierte proteomische Tests unter CLIA- und CAP-Aufsicht, was eine konsistente Qualität im großen Maßstab ermöglicht, während Kostenträger Ergebnisdaten für eine breite Kostenübernahme prüfen. Unternehmen haben über Kostenträgergespräche und aktive Diskussionen zur Erstattung von Präventionsstrategien berichtet, die durch proteomische Risikoergebnisse informiert werden, was den Schwung hin zu wertbasierten Vereinbarungen widerspiegelt. Diese Muster verstärken den Fokus des Marktes für frühgeburtdiagnostische Testkits auf Tests, die mit klaren klinischen Maßnahmen und messbaren Kosteneinsparungen verbunden sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gemischte/bedingte Leitlinienempfehlungen für einige Biomarker und Anwendungen | -0.7% | Global, höchste Variabilität im Nahen Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Mäßiger positiver Vorhersagewert/falsch positive Ergebnisse erfordern Bestätigungsbeurteilung | -0.4% | Global, operative Belastung konzentriert sich in ressourcenarmen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Operative Probenahmeeinschränkungen (Timing, Kointerferenz) begrenzen den universellen Einsatz | -0.3% | Subsahara-Afrika, ländliches Südasien, abgelegenes Australien | Mittelfristig (2–4 Jahre) |

| EU-IVDR erhöht klinische Evidenz, Kosten und Markteinführungszeit für In-vitro-Diagnostika | -0.8% | EU27, Ausstrahlungseffekte auf Länder, die die CE-Kennzeichnung anerkennen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gemischte/bedingte Leitlinienempfehlungen für einige Biomarker und Anwendungen

Leitlinienvariabilität zwischen Regionen verlangsamt die standardisierte Einführung und erhält ein Flickenteppich von Testpraktiken innerhalb und zwischen Ländern aufrecht. Fachliche Dokumente verweisen oft auf Biomarkerklassen statt auf spezifische Marken, was Beschaffungsteams dazu zwingt, auf Basis von Preis, Verfügbarkeit und lokaler Vertrautheit zu entscheiden. Inkonsistente Empfehlungen für Anwendungsfälle wie asymptomatisches Screening tragen zu ungleichmäßiger Akzeptanz außerhalb tertiärer Zentren bei. Kliniker sehen sich auch unterschiedlichen Kostenträgerregeln gegenüber, welche Tests in bestimmten Szenarien erstattet werden, was die routinemäßige Verordnung erschwert. Diese Faktoren dämpfen das Tempo, mit dem der Markt für frühgeburtdiagnostische Testkits von der Pilotnutzung zu einer stabilen, protokollgesteuerten Einführung übergehen kann.

EU-IVDR erhöht klinische Evidenz, Kosten und Markteinführungszeit für In-vitro-Diagnostika

Europäische regulatorische Anforderungen haben Evidenz- und Nachmarktpflichten ausgeweitet, was die Kosten und Komplexität der Markteinführung geburtshilflicher Diagnostika erhöht. Kapazitäten benannter Stellen und Dokumentationsanforderungen verlängern die Zeitpläne für Aktualisierungen und neue Ansprüche, was Übergänge von der Pilotnutzung zur breiten Verfügbarkeit verzögern kann. Unternehmen mit ausgereiften Qualitätssystemen und früheren Einreichungen neigen dazu, Prüfungen vorhersehbarer zu navigieren, während Neueinsteiger mit höherem Ressourcenbedarf konfrontiert sind. Das Ergebnis ist eine höhere Anforderung an Leistungsdaten und laufende Überwachung, die den Marktanteil langfristig bei etablierten Anbietern konsolidieren kann. Dieses Umfeld ermutigt Anbieter, Testansprüche zu priorisieren, die eng mit dem klinischen Nutzen und dem Kostenträgerwert übereinstimmen, damit Compliance-Investitionen in Einführungsdynamik umgewandelt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Blutproteomik verringert die Triage-Lücke

Fetales Fibronektin hatte im Jahr 2025 einen Anteil von 43,89 % an der Marktgröße für frühgeburtdiagnostische Testkits, was die etablierte Marktstellung vor einer Angebotsverschiebung widerspiegelt, die das Bestellverhalten veränderte. Die Einstellung der quantitativen fFN-Kassetten im Jahr 2024 ersetzte den quantitativen Standard durch qualitative und alternative Biomarker in vielen Krankenhausprotokollen. PAMG-1-Plattformen sollen bis 2031 mit einem CAGR von 9,67 % wachsen, da Krankenhäuser binäre Ausschlussformate einführen, die Triageentscheidungen für symptomatische Frauen vereinfachen. ROM-Diagnostika bleiben eine ergänzende Säule im Versorgungspfad, da die Bestätigung des Membranstatus das kurzfristige Risikomanagement wesentlich beeinflusst. Der Markt für frühgeburtdiagnostische Testkits definiert auch den Zeitpunkt neu, da proteomische Bluttests, angeführt von PreTRM, sich auf das Risiko in der 18. bis 20. Schwangerschaftswoche konzentrieren, mit einer Präventionsstrategie, die auf Progesteron, Aspirin und intensivierter Versorgungsnavigation aufbaut[2]Sera Prognostics, „Die Wissenschaft hinter dem PreTRM-Test”, PreTRM, pretrm.com. Randomisierte Belege aus dem Jahr 2026 zeigten eine Reduktion sehr früher Frühgeburten und weniger Komplikationen bei Neugeborenen, wenn das PreTRM-Screening mit gezielten Interventionen kombiniert wurde. Diese Verschiebungen verlagern den Schwerpunkt von der Krisenbehandlung in der 24. bis 34. Schwangerschaftswoche hin zu einer früheren Risikostratifizierung, die kostspielige Episoden abwenden kann. Krankenhäuser schätzen weiterhin einen umsetzbaren negativen Vorhersagewert, um Verlegungen zu vermeiden, während Labore zentralisierte Arbeitsabläufe für komplexe Assays betonen. Zusammen erhalten diese Produktdynamiken einen Markt mit zwei Geschwindigkeiten aufrecht, in dem schnelle Abstrichkits die akute Triage unterstützen und Blutproteomik in die präventive Versorgung expandiert.

Der Produktmix spiegelt klare operative Kompromisse wider, die Käuferpräferenzen prägen. Point-of-Care-Abstriche, die Ergebnisse innerhalb von Minuten liefern, passen zu Notaufnahmen und Beobachtungseinheiten, die sofortige Klarheit für Ausschlussentscheidungen benötigen. PAMG-1- und IGFBP-1-Optionen konkurrieren über Preis, Verfügbarkeit und lokale Leitlinienvertrautheit, da Beschaffungsteams nach zuverlässiger Versorgung nach fFN-Störungen suchen. Blutbasierte proteomische Assays erfordern zentralisierte Verarbeitung, eröffnen aber ein neues Präventionsspiel, das auf die vielen spontanen Frühgeburten abzielt, die keine traditionellen Risikofaktoren aufweisen. Der Markt für frühgeburtdiagnostische Testkits richtet daher Produkte auf den klinischen Zeitpunkt aus, wobei die symptomatische Triage durch Lateral-Flow-Kits verankert wird und das asymptomatische Risiko durch proteomische Tests adressiert wird, die Versorgungspläne Wochen vor dem Auftreten von Symptomen beeinflussen. Diese komplementäre Positionierung hilft Anbietern, sich gegen rein preisbasierte Konkurrenz zu behaupten, indem Tests mit Ergebnissen und Budgetauswirkungen verknüpft werden.

Nach Material: Vaginalabstriche sichern das Volumen, Blutassays erfassen den Wert

Vaginal-zervikale Abstrichtests repräsentierten im Jahr 2025 60,10 % des Marktanteils für frühgeburtdiagnostische Testkits, was etablierte Krankenhausarbeitsabläufe und die Ergebnisgeschwindigkeit dieser Formate widerspiegelt. Die Abstrichentnahme entspricht Protokollen, die Patientenkomfort und sofortige Entscheidungsunterstützung für symptomatische Fälle priorisieren. Operative Realitäten wie Probenzeitpunkt und potenzielle Interferenzen erfordern weiterhin Disziplin, was die Bedeutung standardisierter Triagepfade unterstreicht. Blutbasierte Plattformen sollen bis 2031 mit einem CAGR von 9,01 % expandieren, da zentralisierte Labore Stapelverarbeitung und Qualitätskontrollen nutzen, um den Zugang für präventive Screening-Fenster zu skalieren. Sera Prognostics hat die Logistik für Vollblut bei Umgebungstemperatur und zentralisierte CLIA-Operationen als Kernvoraussetzungen für konsistente proteomische Tests im nationalen Maßstab hervorgehoben. Unabhängige Forschung hat auch vielversprechende Plasmaprotein-Panels im zweiten Trimester zur Vorhersage spontaner Frühgeburten berichtet, was weiteres Potenzial für Bluttest-Innovationen signalisiert. Diese materiellen Unterschiede entsprechen unterschiedlichen Versorgungsmomenten und schaffen einen ausgewogenen Wachstumspfad in akuten und präventiven Umgebungen.

Die Materialwahl beeinflusst auch den Durchsatz und den Datenfluss in Versorgungsteams. Lateral-Flow-Abstriche liefern Point-of-Care-Ergebnisse und unterstützen Echtzeit-Entlassungsentscheidungen in Notaufnahmen und Geburtstriage-Einheiten. Blutproteomik bevorzugt geplante Vorsorgebesuche und zentralisierte Interpretation, die individualisiertes Risiko in Tagen statt Minuten zurückgibt. Da Gesundheitssysteme Biomarker mit Zervixlängen-Ultraschall kombinieren, tragen beide Materialien zu klareren Einschluss- und Ausschlussalgorithmen bei, die den Ressourceneinsatz optimieren. Der Markt für frühgeburtdiagnostische Testkits berücksichtigt daher eine dauerhafte Rolle für Abstriche, während der Wert von Bluttests für eine frühere Interventionsplanung ausgebaut wird.

Nach Endnutzer: Labore übertreffen Krankenhäuser bei hochkomplexen Arbeitsabläufen

Krankenhäuser und Geburtskliniken hatten im Jahr 2025 einen Anteil von 58,56 % am Markt für frühgeburtdiagnostische Testkits, getrieben durch den konsistenten Einsatz von Point-of-Care-Abstrichen in Triageumgebungen, in denen Geschwindigkeit zentral ist. Negative Ergebnisse unterstützen die Entlassung am selben Tag und begrenzen Beobachtungsaufenthalte, die klinisch nicht notwendig sind. Diagnostiklabore verzeichneten bis 2031 einen CAGR von 10,34 %, indem sie Einsendepanels und Blutproteomik absorbierten, die zentralisierte Arbeitsabläufe und spezialisierte Instrumente erfordern. Sera Prognostics betreibt ein einziges CLIA-zertifiziertes und CAP-akkreditiertes Labor zur nationalen Verarbeitung aller PreTRM-Proben, was eine enge Leistungsüberwachung im großen Maßstab ermöglicht. Diese Arbeitsteilung entspricht der Art der Versorgungserbringung, wobei Krankenhäuser Unmittelbarkeit priorisieren und Labore die vorgelagerte Screening-Präsenz mit proteomischen Bewertungen ausbauen, die gezielte Interventionen auslösen können.

Es baut sich Dynamik für integrierte Modelle auf, die Point-of-Care-Entscheidungen mit zentralisierter Analytik vereinen. Krankenhäuser behalten eine starke Rolle in der symptomatischen Triage, während Labore den vorgelagerten Screening-Fußabdruck mit proteomischen Bewertungen ausbauen, die gezielte Interventionen auslösen können. Kostenträger, die Ergebnisdaten auswerten, können Modelle fördern, die sofortige Triagetest mit Präventionsstrategien kombinieren, die Intensivstationstage für Neugeborene und Kosten senken. Der Markt für frühgeburtdiagnostische Testkits spiegelt daher die Stärken der Endnutzer sowohl bei Unmittelbarkeit als auch bei longitudinalen Versorgungsvorteilen wider.

Geografische Analyse

Nordamerika hielt 43,64 % des Umsatzes im Jahr 2025 und verankert den Markt für frühgeburtdiagnostische Testkits mit Protokollen, die den Biomarkereinsatz in Geburts- und Entbindungseinheiten einbetten. Die Einstellung der quantitativen fFN im Jahr 2024 trieb beschleunigte Übergänge zu alternativen Biomarkern voran und verstärkte das Gewicht nationaler Leitlinien bei der Gestaltung der Praxis. Kanada und Mexiko hinken der US-amerikanischen Einführung hinterher, da Beschaffungs- und Kostendeckungsregeln je nach Provinz und Kostenträgermix variieren. Das US-amerikanische Wachstum umfasst nun asymptomatische Screening-Pilotprojekte unter privaten Plänen und Medicaid, was die Einführung über die Krisentriage hinaus in Richtung Prävention verschiebt. Der Markt für frühgeburtdiagnostische Testkits in Nordamerika balanciert weiterhin den schnellen Abstricheinsatz mit aufkommenden proteomischen Arbeitsabläufen, die messbare Ergebnisse demonstrieren können.

Der Asien-Pazifik-Raum soll bis 2031 mit einem CAGR von 9,45 % wachsen, da Labore in China, Indien und Südkorea skalieren und öffentliche Pilotprojekte die Kostendeckung für neuere Assays prüfen. Inländische Fertigung und preissensible Ausschreibungen beeinflussen die Abstricheinführung in öffentlichen Netzwerken, während private Krankenhäuser sich auf PAMG-1 und IGFBP-1 in städtischen Zentren konzentrieren. Japans sinkende Geburtenrate und eine eingeschränkte geburtshilfliche Belegschaft dämpfen das Nachfragewachstum, doch gezielte Einführung bleibt in tertiären Zentren bestehen. In Australien überwachten klinische Gruppen die Auswirkungen von fFN-Versorgungsänderungen auf ländliche Verlegungspraktiken und suchten konsistente Alternativen, um das Triagevertrauen zu erhalten. In Südostasien verlangsamen begrenzte Kühlketten und fragmentierte regulatorische Pfade die Einführung neuartiger Biomarker, was den Markt für frühgeburtdiagnostische Testkits auf erschwingliche und robuste Optionen ausgerichtet hält.

Europa behielt seinen Anteil, da Einrichtungen sich durch sich entwickelnde regulatorische Erwartungen und Fristen für die Einhaltung der In-vitro-Diagnostika-Verordnung navigierten. Deutschland, Frankreich und das Vereinigte Königreich betten Biomarkertests in Geburtshilfepfade ein, obwohl Budgetbewertungen die Aufnahme in nationale Erstattungspläne verlangsamen können. Die Verschiebung im Vereinigten Königreich im Jahr 2024 hin zu alternativen Triagetests nach der fFN-Einstellung verdeutlichte die Kostensensibilität des öffentlichen Sektors und die zentrale Rolle nationaler Leitlinien. Süd- und Osteuropa zeigen ungleichmäßige Einführung aufgrund regionalisierter Gesundheitsverwaltung und geringerer Pro-Kopf-Ausgaben, was in einigen Umgebungen die Abhängigkeit von klinischem Urteil und älteren Tests aufrechterhält. Der Markt für frühgeburtdiagnostische Testkits in Europa belohnt zunehmend Anbieter, die Dokumentations- und Nachmarktanforderungen erfüllen können, ohne die Versorgung zu unterbrechen.

Der Nahe Osten und Afrika zeigen ein aufkeimendes Wachstum, wobei private Krankenhäuser im Persischen Golf westliche Biomarkerplattformen importieren und tertiäre Zentren in Südafrika Diagnostika selektiv einsetzen. Subsahara-Afrika trägt eine hohe Frühgeburtenlast, steht aber vor Infrastruktureinschränkungen, die den Testeinsatz auf städtische Zentren begrenzen. Programmatische Bemühungen zielen weiterhin auf verwandte Komplikationen wie Präeklampsie ab, wo neue Schnelltests in der Entwicklung einen breiteren Zugang in ressourcenarmen Umgebungen anstreben. Südamerikas private Sektoren in Brasilien und Argentinien unterstützen die Einführung in städtischen Kliniken, während öffentliche Systeme mit Budgetdruck konfrontiert sind, der die Skalierung mäßigt. Diese regionalen Faktoren halten das Wachstum des Marktes für frühgeburtdiagnostische Testkits an Beschaffungskompetenz, Laborkapazität und die Bereitschaft der Kostenträger gebunden, Tests mit messbaren Ergebnissen zu verknüpfen.

Wettbewerbslandschaft

Der Markt für frühgeburtdiagnostische Testkits bleibt fragmentiert, und die fFN-Einstellung im Jahr 2024 verteilte Marktanteilschancen auf mehrere Biomarkerlieferanten um. QIAGEN nutzt ein ROM- und Frühgeburts-Portfolio für Cross-Selling innerhalb von Frauengesundheitsprogrammen, was gebündelte Vertragsabschlüsse über Krankenhausnetzwerke hinweg ermöglicht. Sera Prognostics entwickelt ein zentralisiertes Labormodell, das sich auf präventive Screening-Fenster und Kostenträgerergebnisse konzentriert, gestützt durch randomisierte Belege aus dem Jahr 2026, die Reduktionen bei sehr frühen Frühgeburten und Komplikationen bei Neugeborenen unterstützen. Diese Strategien differenzieren sich nach Zeitpunkt und Versorgungsumgebung, was Anbietern ermöglicht, den Wert trotz Preiskonkurrenz in Standardabstrichkategorien zu verteidigen.

Strategische Schritte unterstreichen Evidenzgenerierung und Kostendeckung als zentrale Differenzierungsmerkmale. Sera berichtete über Kostenträgergespräche und die Ausweitung seiner kommerziellen Außenpräsenz, um die Einführung bei integrierten Versorgungsnetzwerken zu beschleunigen. Bei hypertensiven Erkrankungen in der Schwangerschaft erhielt Roche die US-amerikanische 510(k)-Zulassung für einen Verhältnistest, der die Überwachungsintensität und den Entbindungszeitpunkt informiert, was indirekt den adressierbaren Problembereich im Zusammenhang mit Frühgeburt erweitert. Solche regulatorischen Fortschritte und klinische Daten helfen Unternehmen, Ergebnisvorteile über die Vorhersagegenauigkeit hinaus zu artikulieren, was für wertbasierte Verträge und budgetbasierte Beschaffung wichtig ist.

Kosten- und Compliance-Druck prägt Konsolidierungsanreize, ohne Raum für Spezialisten zu eliminieren. Unternehmen mit robusten Qualitätssystemen und mehrregionaler Regulierungserfahrung sind besser positioniert, um sich durch sich entwickelnde Evidenz- und Nachmarktpflichten zu navigieren, was die Versorgung stabilisiert und die Preisdisziplin unterstützt. Neueinsteiger, die auf einzelne Produkte setzen, konkurrieren durch Betonung von Erschwinglichkeit, Lagerstabilität oder diskreten Arbeitsablaufvorteilen, die Schmerzpunkte in ressourcenarmen Umgebungen lösen. Der Markt für frühgeburtdiagnostische Testkits konzentriert sich daher auf Geschwindigkeit, regulatorische Agilität und ergebnisgebundenen Wert, die zusammen eine dauerhafte Einführung vorantreiben.

Marktführer im Bereich frühgeburtdiagnostische Testkits

BIOSYNEX S.A.

Laborie Medical Technologies (Clinical Innovations)

Medix Biochemica (Actim)

QIAGEN N.V.

Hologic, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Sera Prognostics veröffentlichte die PRIME-Studie in PREGNANCY und zeigte, dass das PreTRM-Bluttest-Screening in Kombination mit täglichem vaginalem Progesteron, niedrig dosiertem Aspirin und pflegerischem Versorgungsmanagement Geburten vor der 32. Schwangerschaftswoche um 56 % und Aufnahmen auf der Neugeborenen-Intensivstation um 20 % bei 5.018 Frauen reduzierte, die an 19 US-amerikanischen Standorten eingeschlossen wurden. Die randomisierte kontrollierte Studie erfüllte beide primären Endpunkte und sparte einen Intensivstationstag für Neugeborene für je 4,2 gescreente Patientinnen ein, was belegt, dass vorgelagertes Biomarker-Screening in Kombination mit gezielten Interventionen neonatale Ergebnisse verbessert und Gesundheitskosten senkt.

- März 2026: Sera Prognostics berichtete über die Jahresergebnisse 2025 und stellte fest, dass europäische Kommentare im Journal of Maternal-Fetal & Neonatal Medicine den PreTRM-Test-und-Behandlungsansatz als skalierbar für öffentlich finanzierte Systeme unterstützten. Das Unternehmen gab aktive Kostenträgergespräche mit privaten und Medicaid-Plänen bekannt und erweiterte seine US-amerikanische Handelsorganisation, um eine breitere Einführung bei integrierten Versorgungsnetzwerken anzustreben.

- Februar 2025: Roche Diagnostics erhielt die FDA-510(k)-Zulassung für den Elecsys sFlt-1/PlGF-Verhältnistest zur Stratifizierung hospitalisierter schwangerer Frauen mit hypertensiven Erkrankungen nach kurzfristigem Risiko der Entwicklung einer schweren Präeklampsie, was Überwachungs- oder frühere Entbindungsentscheidungen informieren kann, die sich mit dem Frühgeburtsrisiko überschneiden.

Umfang des globalen Berichts über den Markt für frühgeburtdiagnostische Testkits

Gemäß dem Berichtsumfang sind Frühgeburtdiagnostische Testkits Schnellassays – entweder Point-of-Care oder laborbasiert –, die zur Bewertung des Risikos einer Frühgeburt bei schwangeren Frauen entwickelt wurden. Diese Kits funktionieren durch den Nachweis spezifischer Biomarker in zervikaler Vaginalflüssigkeit oder Blut, wodurch Gesundheitsdienstleister bestimmen können, ob eine symptomatische Frau wahrscheinlich innerhalb der nächsten 7–14 Tage entbinden wird.

Der Markt für frühgeburtdiagnostische Testkits ist nach Produkttyp, Material, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in fetales Fibronektin, PAMG-1-basiert, IGFBP-1-basiert, Dual-Marker-ROM-Tests und blutbasierte proteomische Risikotests segmentiert. Nach Material ist der Markt in Vaginal-/Zervikalabstrich und Blut segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Geburtskliniken, Diagnostiklabore, Geburtszentren/ambulante Gynäkologie-Praxen und Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Fetales Fibronektin |

| PAMG-1-basiert |

| IGFBP-1-basiert |

| Dual-Marker-ROM-Tests |

| Blutbasierte proteomische Risikotests |

| Vaginal-/Zervikalabstrich |

| Blut |

| Krankenhäuser und Geburtskliniken |

| Diagnostiklabore |

| Geburtszentren / Ambulante Gynäkologie-Praxen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Fetales Fibronektin | |

| PAMG-1-basiert | ||

| IGFBP-1-basiert | ||

| Dual-Marker-ROM-Tests | ||

| Blutbasierte proteomische Risikotests | ||

| Nach Material | Vaginal-/Zervikalabstrich | |

| Blut | ||

| Nach Endnutzer | Krankenhäuser und Geburtskliniken | |

| Diagnostiklabore | ||

| Geburtszentren / Ambulante Gynäkologie-Praxen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für frühgeburtdiagnostische Testkits und wie sind die Wachstumsaussichten?

Die Marktgröße für frühgeburtdiagnostische Testkits beträgt im Jahr 2025 USD 180,78 Millionen und soll bis 2031 bei einem CAGR von 8,32 % über 2026–2031 USD 287,57 Millionen erreichen.

Welches Segment wächst am schnellsten im Markt für frühgeburtdiagnostische Testkits?

PAMG-1-Plattformen und blutbasierte proteomische Assays wachsen am schnellsten, mit prognostizierten CAGRs von 9,67 % bzw. 9,01 % bis 2031.

Wie hat die fFN-Einstellung den Markt für frühgeburtdiagnostische Testkits beeinflusst?

Die Einstellung der quantitativen fFN-Kassetten im Jahr 2024 verlagerte die Beschaffung auf alternative Biomarker und verstärkte die Rolle von Krankenhausprotokollen und nationalen Leitlinien bei der Produktauswahl.

Welche Belege unterstützen ein früheres, asymptomatisches Screening in diesem Bereich?

Im Jahr 2026 berichtete eine große randomisierte Studie über weniger sehr frühe Frühgeburten und weniger Komplikationen bei Neugeborenen, wenn eine auf PreTRM basierende Präventionsstrategie bei Schwangerschaften mit niedrigem Risiko eingesetzt wurde.

Welche Regionen führen und welche beschleunigen sich im Markt für frühgeburtdiagnostische Testkits?

Nordamerika führt nach Umsatzanteil im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 am schnellsten expandieren soll, da Labore skalieren und Pilotprojekte den Zugang ausweiten.

Wie beeinflusst der Endnutzermix die Einführungsmuster für Frühgeburtdiagnostik?

Krankenhäuser dominieren die dringende Triage mit schnellen Abstrichen, während Diagnostiklabore schneller wachsen, indem sie zentralisierte proteomische Tests und Einsendepanels skalieren, die spezialisierte Arbeitsabläufe erfordern.

Seite zuletzt aktualisiert am: