Größe und Marktanteil des Schwangerschaftsmedikamentenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.98 Milliarden US-Dollar |

| Marktgröße (2031) | 71.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.50% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

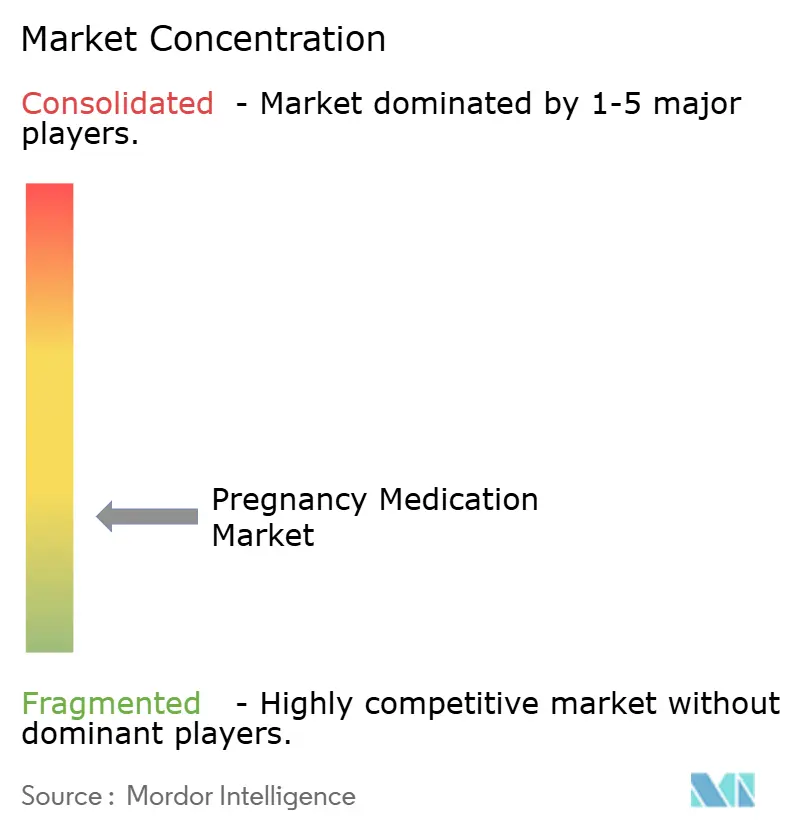

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schwangerschaftsmedikamentenmarktes von Mordor Intelligence

Die Größe des Schwangerschaftsmedikamentenmarktes wurde im Jahr 2025 auf 49,58 Milliarden USD geschätzt und wird voraussichtlich von 51,98 Milliarden USD im Jahr 2026 auf 71,22 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,5 % während des Prognosezeitraums (2026–2031).

Dieser Wachstumspfad spiegelt drei strukturelle Veränderungen wider, die derzeit die Produktnachfrage und klinische Entscheidungswege prägen, darunter der Rückzug langjähriger Progesterontherapien zur Prävention wiederkehrender Frühgeburten, die Priorisierung biomarkergesteuerter Triage bei Präeklampsie sowie anhaltende Engpässe bei plasmagewonnenen Immunglobulinen, die den Übergang zu Präzisionsdiagnostik anstelle routinemäßiger Prophylaxe beschleunigen. Die Erstleitlinien von 2026 betonen gezielte Prophylaxe und stratifizierte Versorgung, was das Volumen auf Therapien mit nachgewiesenem mütterlichem und neonatalem Nutzen lenkt und von Erhaltungsregimen ohne nachweisbare Ergebnisverbesserungen wegführt. Der Schwangerschaftsmedikamentenmarkt verteilt die Nutzung auch über Versorgungseinrichtungen hinweg neu, da akute Hypertensionsprotokolle und Anfallsprophylaxe mehr Verabreichungen in Krankenhausapotheken verlagern, während stabile ambulante Therapien in Einzelhandelskanälen verankert bleiben. Der dauerhafteste Wachstumsrückenwind kommt von steigenden metabolischen Schwangerschaftskomplikationen, bei denen sich entwickelnde Arzneimittellisten und verbesserte Adhärenzstrategien die Nutzung von Antidiabetika steigern und die Kostenträgerkriterien für die Fortsetzung der Therapie gestalten.

Wichtigste Erkenntnisse des Berichts

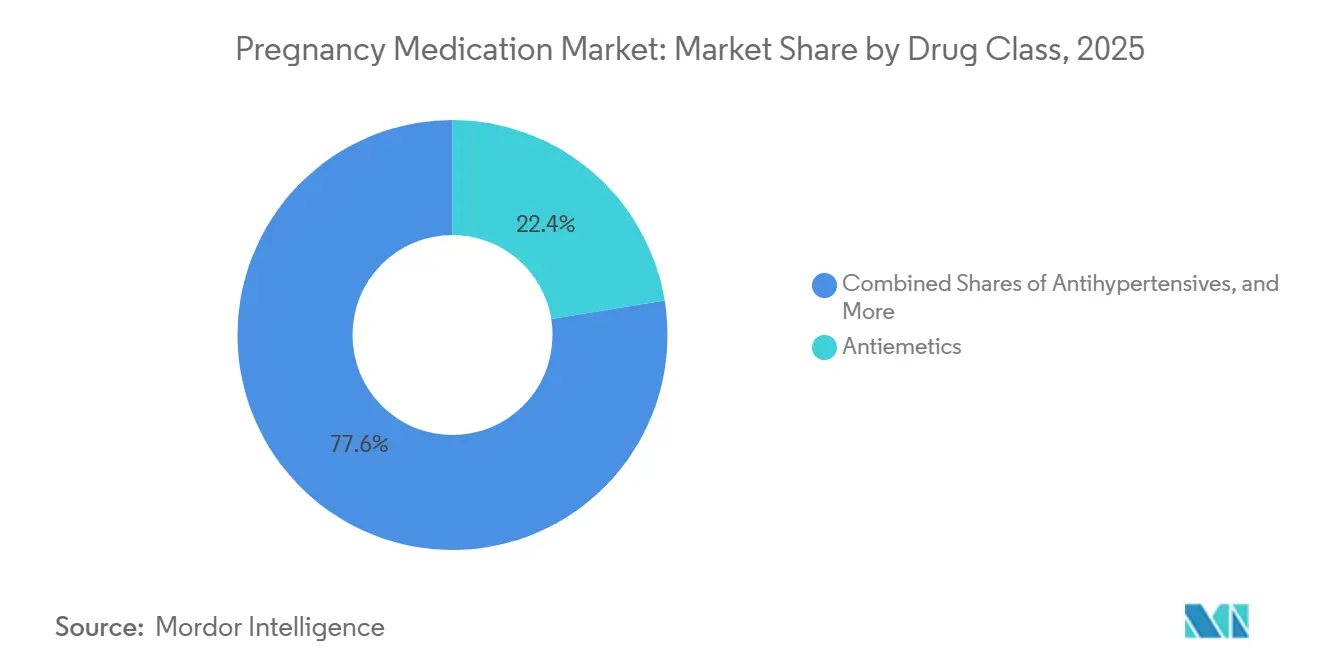

- Nach Wirkstoffklasse führten Antiemetika mit einem Umsatzanteil von 22,45 % im Jahr 2025, während Antidiabetika bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen werden.

- Nach Indikation entfiel auf Übelkeit und Erbrechen in der Schwangerschaft im Jahr 2025 ein Anteil von 24,32 % an der Größe des Schwangerschaftsmedikamentenmarktes, während das Management von Gestationsdiabetes bis 2031 mit einer CAGR von 8,53 % voranschreitet.

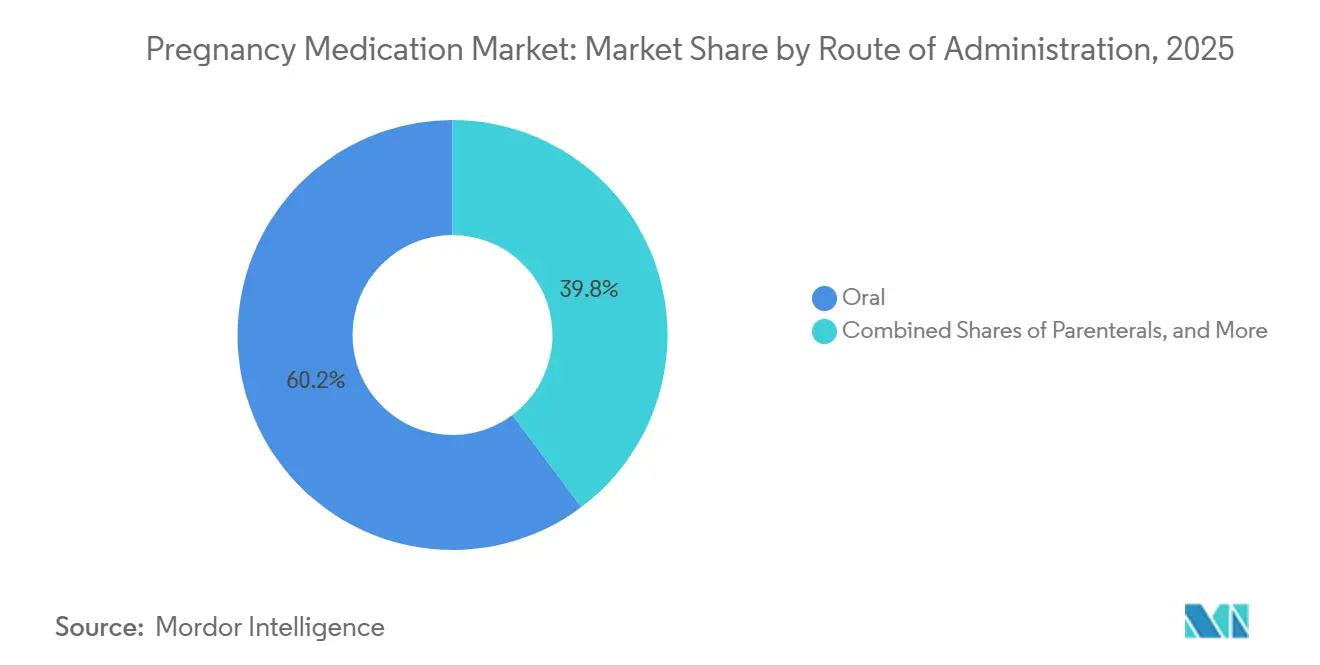

- Nach Verabreichungsweg hielten orale Formulierungen im Jahr 2025 60,23 % des Volumens, während die parenterale Verabreichung voraussichtlich mit einer CAGR von 7,23 % wachsen wird.

- Nach Vertriebskanal entfielen auf Einzelhandelsapotheken im Jahr 2025 55,32 % des Vertriebs, während Krankenhausapotheken voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

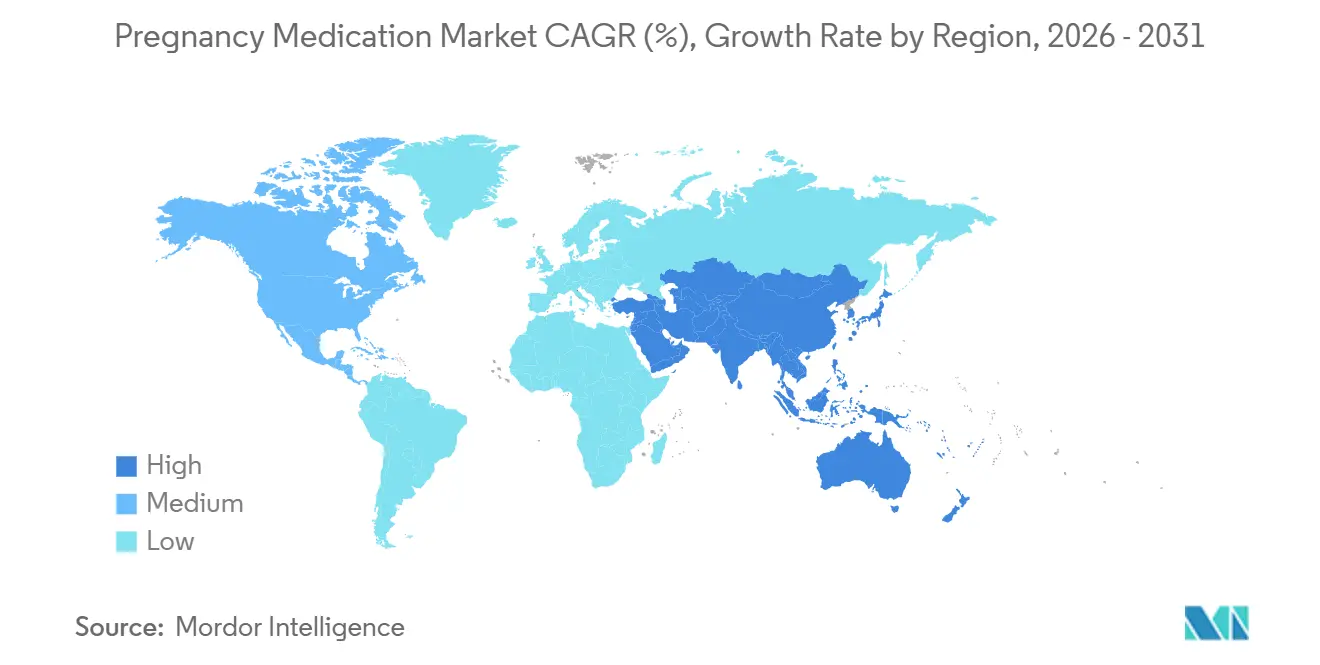

- Nach Geografie erfasste Nordamerika im Jahr 2025 32,45 % der Umsätze, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 7,69 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Schwangerschaftsmedikamentenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Übelkeit und Erbrechen in der Schwangerschaft | +1.2% | Global, mit höherer Behandlungsrate in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Anhaltende globale Belastung durch Frühgeburten und Bedarf an Tokolyse und antenatalen Kortikosteroiden | +0.9% | Global, akut in Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Steigende Hyperglykämie in der Schwangerschaft treibt die Nutzung von Insulin und Antidiabetika an | +1.8% | Kernregion asiatisch-pazifischer Raum (Indien, China, Südostasien), Ausweitung auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Leitliniengestützte Niedrigdosis-Aspirinprophylaxe bei Hochrisikoschwangerschaften | +1.0% | Nordamerika, EU, Australien | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Antihypertensiva bei hypertensiven Erkrankungen in der Schwangerschaft | +0.8% | National, mit frühen Gewinnen in den USA, Großbritannien, Kanada | Mittelfristig (2–4 Jahre) |

| Biomarkergesteuerte Triage (z. B. PlGF) ermöglicht frühzeitigere pharmakologische Intervention | +0.7% | EU (insbesondere Großbritannien, Deutschland, Niederlande), selektive Einführung in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Übelkeit und Erbrechen in der Schwangerschaft

Zwischen 70 % und 80 % der Schwangeren leiden unter Übelkeit und Erbrechen in der Schwangerschaft, wobei eine kleinere Untergruppe zu Hyperemesis gravidarum fortschreitet, die eine stationäre Behandlung erfordert. Doxylamin-Succinat in Kombination mit Pyridoxin-Hydrochlorid verfügt über umfangreiche Sicherheitsdaten ohne teratogenes Signal in sehr großen exponierten Kohorten, was seine Erstlinienrolle bei Leitlinienaktualisierungen unterstützt. Die Einführung zugelassener Generika, einschließlich der Zulassung von verzögert freisetzendem Doxylamin-Pyridoxin 10 mg/10 mg durch Apotex bei Health Canada[1]Apotex/Health Canada, "Doxylamin-Succinat, Pyridoxin-Hydrochlorid Tabletten mit verzögerter Freisetzung PM," Health Canada, pdf.hres.ca, fügt Preiswettbewerb hinzu und kann den Zugang in kostenempfindlichen Umgebungen erweitern. Das pharmakokinetische Profil mit verzögerter Freisetzung, das nach mehreren Stunden seinen Höhepunkt erreicht, ermöglicht eine abendliche Dosierung und eine bessere Abstimmung auf morgendlich vorherrschende Symptome, was die Adhärenz in der ambulanten Versorgung verbessert. Diese Faktoren halten Antiemetika im Mittelpunkt des Erstlinienmanagements und stützen das Fundament des Schwangerschaftsmedikamentenmarktes.

Anhaltende globale Belastung durch Frühgeburten und Bedarf an Tokolyse und antenatalen Kortikosteroiden

Frühgeburt bleibt ein führender Treiber von neonataler Morbidität und Mortalität, und globale Standards haben sich auf eine zeitlich begrenzte Tokolyse geeinigt, die ein 48-Stunden-Fenster schafft, um antenatale Kortikosteroide zu verabreichen und Mütter in Zentren mit höherer Versorgungsstufe zu verlegen. Die WHO-Leitlinien spezifizieren evidenzbasierte Steroidregimen, einschließlich Betamethason 12 mg intramuskulär in zwei Dosen im Abstand von 24 Stunden oder Dexamethason 6 mg intramuskulär in vier Dosen im Abstand von 12 Stunden, für Frauen zwischen 24 und 34 Schwangerschaftswochen, wenn eine Frühgeburt innerhalb von sieben Tagen wahrscheinlich erscheint. Erhaltungstokolyse wird aufgrund des begrenzten neonatalen Nutzens und des höheren mütterlichen Risikos nicht empfohlen, was den chronischen Tokolytikaeinsatz in ambulanten Einrichtungen einschränkt und die Nutzung auf Zeiträume mit klarem neonatalem Nutzen konzentriert. Der Rückzug von 17-Hydroxyprogesteroncaproat in den Vereinigten Staaten im Jahr 2023 entfernte die zuvor zugelassene Option zur Risikoreduktion wiederkehrender Frühgeburten und verlagerte die Praxis hin zu Off-Label-Alternativen oder engmaschigerer Überwachung. Akute Tokolyse konzentriert sich häufig auf kurze Kurse mit Nifedipin oder Indometacin, konsistent mit zeitlich begrenzten Protokollen, was die Beschaffung auf die stationären Fenster ausrichtet, die den größten Einfluss auf neonatale Ergebnisse haben.

Steigende Hyperglykämie in der Schwangerschaft treibt die Nutzung von Insulin und Antidiabetika an

Gestationsdiabetes steigt in Regionen mit genetischer Prädisposition für Insulinresistenz und zunehmendem mütterlichem Alter, was einen höheren Einsatz von Basalinsulin und Metformin unter aktualisierten Versorgungspfaden antreibt[2]Australian Prescriber, "Gestationsdiabetes: Aktualisierung zu Screening, Diagnose und mütterlichem Management," Australian Prescriber, australianprescriber.tg.org.au. Die Leitlinien von Kaiser Permanente aus dem Jahr 2025 empfehlen Insulin glargin als bevorzugtes Basalinsulin und verlagern Metformin hin zu einer zweimal täglichen Dosierung mit verlängerter Freisetzung, was die Adhärenz durch Reduzierung gastrointestinaler Nebenwirkungen in der ambulanten Versorgung verbessert. Fachliche Empfehlungen raten von Glibenclamid als Erstlinientherapie ab, da es im Vergleich zu Insulin oder Metformin ein höheres Risiko für neonatale Hypoglykämie und Makrosomie birgt, was die Behandlung auf sicherere Profile im Schwangerschaftsmedikamentenmarkt konsolidiert.

Vergleichende Evidenz bei Schwangerschaften mit Typ-1-Diabetes zeigt, dass Insulin aspart die glykämische Kontrolle im dritten Trimester verbessern kann, ohne perinatale Ergebnisse zu verschlechtern, was die Formularpräferenz für Analoginsulin unterstützt[3]Novo Nordisk Science Hub, "Insulin aspart bei schwangeren Frauen mit Typ-1-Diabetes," Novo Nordisk, sciencehub.novonordisk.com. Der erweiterte klinische Einsatz der kontinuierlichen Glukoseüberwachung, unterstützt durch klinische Leitlinien zu automatisierten Insulinabgabealgorithmen, kann glykämische Zielwerte in mütterlich-fetalen Programmen standardisieren und ein stetiges Wachstum in Diabetesversorgungskorridoren unterstützen.

Leitliniengestützte Niedrigdosis-Aspirinprophylaxe bei Hochrisikoschwangerschaften

Niedrigdosis-Aspirin, das früh in der Schwangerschaft begonnen wird, reduziert das Risiko von Präeklampsie, Frühgeburt und intrauteriner Wachstumsrestriktion bei Hochrisikopatientinnen, und diese Evidenzbasis hat zu breiter Unterstützung und laufender Umsetzung in verschiedenen Systemen geführt[4]Amerikanische Akademie der Hausärzte, "Hypertensive Erkrankungen in der Schwangerschaft," AAFP, aafp.org. Die Dosierung variiert je nach Region, wobei 81 mg täglich in den Vereinigten Staaten üblich sind und 150 mg in britischen Protokollen empfohlen werden, was unterschiedliche Abwägungen zwischen Blutungsrisiko und kardiovaskulärem Hintergrundrisiko widerspiegelt. Der Erfolg hängt von der Einleitung vor der 16. Schwangerschaftswoche ab, da eine spätere Einleitung die Wahrscheinlichkeit eines Nutzens verringert, was die Rolle des Ersttrimester-Screenings in pränatalen Versorgungsabläufen unterstreicht. Die Empfehlungen der US-amerikanischen Präventivdienste-Arbeitsgruppe und Bemühungen in der Primärversorgung verbessern weiterhin die Identifizierung von Risikofaktoren, obwohl Adhärenzlücken bestehen bleiben, wenn Hochrisikopatientinnen nicht früh genug gesehen werden. Da Identifikationskriterien und Verschreibungsabläufe in den Systemen konsistenter werden, profitiert der Schwangerschaftsmedikamentenmarkt von zuverlässiger und frühzeitiger Prophylaxe bei den Frauen, die am wahrscheinlichsten davon profitieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FDA-Rückzug von 17-OHPC (Makena) schränkt den Progesteroneinsatz ein | -0.5% | Vereinigte Staaten, mit EU-Aussetzung im Jahr 2024 | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Rh(D)-Immunglobulin schränken die Verfügbarkeit der Prophylaxe ein | -0.4% | Global, am akutesten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Nicht-invasive fetale RhD-Genotypisierung reduziert unnötige Anti-D-Verabreichung | -0.3% | EU (Finnland, Norwegen, Niederlande, Dänemark), aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| WHO-Beschränkungen für Erhaltungstokolyse und eingeschränkte Indikationen dämpfen den Einsatz | -0.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA-Rückzug von 17-OHPC (Makena) schränkt den Progesteroneinsatz zur Prävention wiederkehrender Frühgeburten ein

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schloss den Rückzug von Makena (17-Hydroxyprogesteroncaproat) und seinen Generika im April 2023 ab, womit das einzige in den Vereinigten Staaten zugelassene Medikament zur Reduzierung des Risikos wiederkehrender Frühgeburten bei Frauen mit einer früheren spontanen Frühgeburt und einer aktuellen Einlingsschwangerschaft entfernt wurde. Diese Entscheidung löschte eine ausgereifte Unterkategorie innerhalb des Schwangerschaftsmedikamentenmarktes aus und veranlasste Kliniker, sich auf Off-Label-Alternativen oder engmaschigere Überwachung für Hochrisikopatientinnen zu verlassen. Die Änderung signalisierte auch, dass Schwangerschaftsmedikamente, die auf der Grundlage von Surrogatendpunkten zugelassen wurden, einer laufenden regulatorischen Prüfung unterliegen, die zu einer Zulassungsrücknahme führen kann, wenn Bestätigungsnachweise keinen klinischen Nutzen zeigen, was zukünftige Entwicklungen und Kostenträgerprüfungen beeinflussen kann. Die daraus resultierende Erstattungsunsicherheit für Off-Label-Progesteronformulierungen hat eine skalierte Substitution eingeschränkt, was eine therapeutische Lücke für die Risikoreduktion wiederkehrender Frühgeburten hinterlässt. Da sich Gesundheitssysteme anpassen, hat sich die Nutzung hin zu evidenzgestützten akuten Protokollen wie zeitlich begrenzter Tokolyse und antenatalen Kortikosteroiden bei drohender Frühgeburt verlagert, was den länger andauernden Progesteronkorridor innerhalb des Schwangerschaftsmedikamentenmarktes einschränkt.

Engpässe bei Rh(D)-Immunglobulin schränken die Verfügbarkeit der Prophylaxe ein

Ende 2023 identifizierte Engpässe bei Rh(D)-Immunglobulin hielten bis 2026 in mehreren Regionen an, angetrieben durch schrumpfende RhD-negative Spenderpools, Herstellungsabweichungen und die langen Produktionsvorlaufzeiten, die für plasmagewonnene Produkte erforderlich sind. Die AABB-Leitlinien priorisieren bei schweren Engpässen die postpartale Prophylaxe gegenüber routinemäßigen antepartalen Dosen in der 28. Schwangerschaftswoche und befürworten den Einsatz zellfreier fetaler DNA-Tests, um die geschätzten 40 % der RhD-negativen Mütter zu identifizieren, die RhD-negative Föten tragen und auf eine Prophylaxe verzichten können. Die europäische Regulierungsgemeinschaft hat auch zu einem gezielten Einsatz durch nicht-invasives pränatales Screening und Investitionen in die Forschung zu rekombinantem Anti-D aufgerufen, da die plasmagewonnene Versorgung von immunisierten Spenderpools abhängt, die strukturell begrenzt sind. Investitionen in neue Plasmafractionierungskapazitäten sind geplant, aber die Zeitrahmen erstrecken sich bis zum Ende des Jahrzehnts, was kurzfristige Entlastung begrenzt und Stewardship-Maßnahmen im Mittelpunkt der Praxis hält. Diese Dynamiken verlagern die Nachfrage hin zu Präzisionsdiagnostik und stationärer Priorisierung, was sowohl den Kanalmix als auch die Leistung auf Klassenebene im Schwangerschaftsmedikamentenmarkt beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Antidiabetika überholen etablierte Marktführer aufgrund der metabolischen Krise

Antiemetika hielten im Jahr 2025 22,45 % des Marktanteils am Schwangerschaftsmedikamentenmarkt, während Antidiabetika bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen werden und damit den Gesamtmarkt für Schwangerschaftsmedikamente übertreffen, da metabolische Komplikationen mit zunehmendem mütterlichem Alter und Adipositas steigen. Die Leitlinien von Kaiser Permanente vom Juni 2025 bezeichneten Insulin glargin als bevorzugtes Basalinsulin und verlagerten Metformin hin zu einer zweimal täglichen Dosierung mit verlängerter Freisetzung, was die Adhärenz verbessert und mit Formularverlagerungen in integrierten Gesundheitssystemen übereinstimmt. Fachliche Empfehlungen, die von Glibenclamid als Erstlinientherapie abraten, haben die Behandlung auf Insulin und Metformin konsolidiert und eine vorhersehbarere Aufnahmetrajektorie innerhalb des Schwangerschaftsmedikamentenmarktes geschaffen. Antihypertensiva bleiben ein dauerhafter und reifer Korridor, verankert durch Labetalol und Nifedipin, mit steigendem Einsatz im dritten Trimester, da die Prävalenz von Präeklampsie zunimmt und die Zielwerte in stationären Einrichtungen enger werden. Tokolytika hingegen sehen sich eingeschränkten Indikationen gegenüber, da die WHO-Leitlinien den Einsatz auf ein 48-Stunden-Fenster begrenzen, was die Erhaltungstherapie einschränkt und die Nutzung auf Zeiträume mit nachgewiesenem neonatalem Nutzen ausrichtet.

Der Progesteronkorridor zog sich nach dem Rückzug von Hydroxyprogesteroncaproat in den Vereinigten Staaten im Jahr 2023 stark zurück, was Off-Label-Alternativen ohne konsistente Kostenträgerdeckung zurückließ und die skalierte Substitution in der Schwangerschaftsmedikamentenbranche reduzierte. Immunglobuline, insbesondere Anti-D-Produkte, bleiben aufgrund von Spenderdemografie und konzentrierter Herstellung unter Versorgungsdruck, was gezielte Prophylaxestrategien mittels nicht-invasiver fetaler RhD-Genotypisierung zur Vermeidung unnötiger Verabreichungen beschleunigt hat. Antenatale Kortikosteroide wie Betamethason und Dexamethason verfolgen weiterhin Frühgeburtsexpositionen und werden durch WHO-Protokolle geleitet, die unter bestimmten Bedingungen einen einmaligen Wiederholungskurs erlauben, was die Nachfrage in Tertiärzentren stabil hält. Antikoagulanzien und Antiinfektiva konzentrieren sich auf definierte Risikokohorten und tragen zwar eine stetige Basisnachfrage bei, verändern aber das aggregierte Wachstumsprofil des Schwangerschaftsmedikamentenmarktes im aktuellen Zyklus nicht.

Nach Indikation: Gestationsdiabetes übertrifft Übelkeit und Erbrechen in der Schwangerschaft aufgrund epidemiologischer Dynamik

Übelkeit und Erbrechen in der Schwangerschaft entfielen im Jahr 2025 auf einen Anteil von 24,32 % an der Größe des Schwangerschaftsmedikamentenmarktes, was die weit verbreitete Prävalenz und die etablierte Erstlinienrolle von Antiemetika in der ambulanten Versorgung widerspiegelt. Das Management von Gestationsdiabetes schreitet bis 2031 mit einer prognostizierten CAGR von 8,53 % voran, angetrieben durch steigenden mütterlichen BMI und verzögerte Mutterschaft, und profitiert von klareren Präferenzen, die sich auf Insulin glargin und Metformin mit verlängerter Freisetzung konzentrieren. Der Konsens der Australasian Diabetes in Pregnancy Society aus dem Jahr 2025 verfeinerte Screening- und Diagnoseschwellen, um die Fallidentifikation zu verbessern und gleichzeitig eine Überdiagnose zu vermeiden, aber die Prävalenztrends in Hochrisikopopulationen halten den Aufwärtsdruck auf die Behandlungsvolumina aufrecht. Hypertensive Erkrankungen in der Schwangerschaft erfordern weiterhin erhebliche pharmakologische Aufmerksamkeit, wobei die biomarkerintegrierte Triage in mehreren europäischen Systemen eine frühzeitigere Identifizierung von Fällen ermöglicht, die von Antihypertensiva und Magnesiumsulfatprophylaxe profitieren werden.

Die Rh-Immunprophylaxe bleibt zur Prävention der Alloimmunisierung unerlässlich, aber der Einsatz wird nun durch nicht-invasive fetale RhD-Genotypisierung in mehreren europäischen Ländern gezielt gesteuert, was unnötige Injektionen reduziert und die Versorgung schont. Das Management von Frühgeburtsbestrebungen dreht sich um eine engere, evidenzbasierte Verschreibung von Tokolytika und antenatalen Kortikosteroiden, was die Exposition in Fenster mit dem höchsten neonatalen Nutzen verlagert und den Erhaltungseinsatz begrenzt. Infektionsbezogene Versorgung wie die Prophylaxe gegen Gruppe-B-Streptokokken folgt stabilen Protokollen und trägt eine stetige Basisnutzung mit geringer Volatilität bei. Kleinere Indikationen wie drohende Fehlgeburt und venöse Thromboembolie sprechen fokussierte Risikokohorten an und haben, obwohl klinisch wichtig, begrenzten Einfluss auf die Gesamttrajektorie des Schwangerschaftsmedikamentenmarktes.

Nach Verabreichungsweg: Parenterale Therapien gewinnen an Bedeutung, da akute Versorgungsprotokolle zunehmen

Orale Formulierungen entfielen im Jahr 2025 auf 60,23 % des Volumens, was die Dominanz ambulanter Erhaltungstherapien widerspiegelt, während parenterale Therapien bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen werden, da akute Protokolle für schwere Hypertonie, Anfallsprophylaxe und Frühgeburtsbestrebungen die Nutzung in stationären Einrichtungen konzentrieren. Das Management akut einsetzender schwerer Hypertonie bevorzugt intravenöses Labetalol oder Hydralazin und sofort freisetzendes orales Nifedipin zur schnellen Kontrolle, was die Bereitschaft von Krankenhausapotheken und die Nutzung im Rahmen medizinischer Leistungen betont. Magnesiumsulfatinfusionen bleiben der Standard für die Anfallsprophylaxe bei Präeklampsie mit schweren Merkmalen, mit peri- und postpartaler Überwachung, die den stationären Aufenthalt verlängert. Subkutanes Insulin durch Pens und aufkommende automatisierte Insulinabgabesysteme erweitern die Evidenz in der ambulanten Hochrisikoversorgung, was dem Schwangerschaftsmedikamentenmarkt eine gerätegestützte Ebene der glykämischen Kontrolle hinzufügt.

Vaginale Formulierungen unterstützen reproduktionsmedizinische und ausgewählte geburtshilfliche Anwendungen und bleiben empfindlich gegenüber Kostenträgerdeckung und Formularkontrolle, während Generika den Zugang mit fortschreitenden Zulassungen erweitern können. Intramuskuläre Betamethason- und Dexamethasonkurse mindern weiterhin das Atemwegsrisiko bei drohender Frühgeburt, geleitet durch WHO-Protokolle, die von einer genauen Datierung und Bereitschaft für die Neugeborenenversorgung abhängen. Da Krankenhauspfade Zeitkriterien und Beobachtungsstandards verfeinern, neigt sich der Schwangerschaftsmedikamentenmarkt weiterhin hin zu Einrichtungen, die zeitkritische Interventionen konsistent mit messbarem Einfluss auf Ergebnisse durchführen können.

Nach Vertriebskanal: Krankenhausapotheken erfassen die Eskalation der akuten Versorgung

Einzelhandelsapotheken hielten im Jahr 2025 55,32 % des Vertriebs für orale Erhaltungstherapien, während Krankenhausapotheken voraussichtlich mit einer CAGR von 7,22 % wachsen werden, da akute, hochintensive Versorgung den parenteralen Einsatz unter stationärem Management mit gesicherter Erstattung konsolidiert. Zuteilungsprotokolle bei Engpässen haben auch die stationäre Priorisierung begünstigt, was besonders deutlich bei der postpartalen Anti-D-Dosierung bei eingeschränkter Versorgung war. Spezialisierte mütterlich-fetale Medizinkliniken unterstützen den Einsatz antenataler Kortikosteroide und ausgewählter Biologika mit mittlerer Versorgungsintensität und prägen weiterhin die lokale Verteilung, auch wenn Krankenhausapotheken ihren Anteil in schweren Krankheitspfaden ausbauen. Online-Kanäle bleiben für schwangerschaftsspezifische Medikamente aufgrund des Kontrollstatus, der Kühlkettenlogistik und des zeitkritischen Einsatzes begrenzt, was den E-Commerce auf ausgewählte orale Erhaltungsmedikamente mit stabilen Sicherheitsprofilen einschränkt.

Engpässe und Stewardship-Maßnahmen sind für plasmagewonnene Produkte zentral, und Investitionen zur Erweiterung der Fraktionierungskapazität zielen darauf ab, Engpässe über mehrjährige Zeitrahmen zu lindern, was die Beschaffungs- und Vertragsstrategie im gesamten Schwangerschaftsmedikamentenmarkt informiert. Europäische Leitlinien fördern den gezielten Einsatz und die Forschung zu rekombinantem Anti-D, um die Abhängigkeit von eingeschränkten Spenderpools zu reduzieren, was die Versorgungsresilienz für geburtshilfliche Programme stärken könnte.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 32,45 % der Umsätze aufgrund hoher Pro-Kopf-Pharmaausgaben, umfassendem pränatalen Screening und breitem Zugang zu leitlinienbasierten Therapien innerhalb des Schwangerschaftsmedikamentenmarktes. Europäische Systeme integrieren weiterhin biomarkergesteuerte Triage bei Präeklampsie, was eine frühere gezielte Behandlung unterstützt und unnötige Einweisungen in Hochvolumenzentren reduziert. Spenderengpässe für plasmagewonnenes Anti-D in Europa haben Priorisierungsleitlinien und ein neues Interesse an rekombinanten Alternativen zur Stärkung der langfristigen Versorgungsresilienz für die geburtshilfliche Versorgung vorangetrieben. Anbieternetzwerke in den Vereinigten Staaten betonen Protokolle zur schnellen Hypertonienkontrolle und Magnesiumsulfatprophylaxe, was die Nachfrage in Krankenhausapotheken aufrechterhält und mit engeren Zielvorgaben für die mütterliche Sicherheit übereinstimmt. Einzelhandelskanäle in beiden Regionen verankern weiterhin ambulante Antiemetika, Antihypertensiva und Antidiabetika und halten den größten Vertriebsanteil im Schwangerschaftsmedikamentenmarkt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 7,69 % wachsen, angeführt von steigender Gestationsdiabetesprävalenz, verbesserter mütterlicher Gesundheitsinfrastruktur und breiterer Abdeckung für fortschrittliche Diagnostik und Therapien. Nationale Politiken, die nicht-invasive pränatale Tests und mütterliches Screening unterstützen, schaffen eine Grundlage für eine frühzeitigere Identifizierung und gezielte Pharmakologie bei Hochrisikoschwangerschaften, was ein stetiges Klassenwachstum im Schwangerschaftsmedikamentenmarkt unterstützt. Australiens Unterstützung für öffentlich finanzierte fetale RhD-Genotypisierung veranschaulicht einen Präzisionsansatz in der mütterlich-fetalen Medizin und bietet ein Modell für ressourcenschonendes Wirtschaften in Ländern mit ähnlichen Kostenträgerstrukturen. Südostasiatische Gesundheitssysteme bauen Kapazitäten für das Diabetes- und Hypertoniomanagement in ambulanten Kliniken und Tertiärzentren aus, was die Nachfrage nach Antidiabetika, Antihypertensiva und Diagnostika steigert. Da die Abdeckung zunimmt und klinische Pfade standardisiert werden, wird der Schwangerschaftsmedikamentenmarkt in der Region bis 2031 voraussichtlich ein überdurchschnittliches Wachstum aufrechterhalten.

Der Nahe Osten erlebt ein schnelleres Nutzungswachstum bei der Gestationsdiabetestherapie mit klarer Anerkennung des erhöhten Basisrisikos, obwohl Erstattungs- und Formularstrukturen je nach Land und Kostenträgermix variieren. Südamerika setzt weiterhin auf erstlinige geburtshilfliche Pharmakologie, während Währungsvolatilität die Beschaffung importierter Biologika erschwert und Systeme dazu veranlasst, die lokale Herstellung wesentlicher oraler Therapien zu unterstützen. Subsahara-Afrika trägt die höchste Frühgeburtsbelastung, und die WHO-Leitlinien betonen, dass antenatale Kortikosteroide dort eingesetzt werden sollten, wo eine genaue Bestimmung des Gestationsalters und neonatale Unterstützung verfügbar sind, um einen Nettonutzen zu gewährleisten. Da Infrastruktur und Personalschulungen verbessert werden, wird die Nachfrage nach zeitkritischen mütterlichen Medikamenten und Überwachung in regionalen Überweisungszentren voraussichtlich wachsen und evidenzbasierte Pfade innerhalb des Schwangerschaftsmedikamentenmarktes stärken.

Wettbewerbslandschaft

Der Schwangerschaftsmedikamentenmarkt kombiniert fragmentierte ambulante orale Korridore mit konzentrierten Biologikakorridoren, die auf begrenzte Spenderpools und kapitalintensive Herstellung angewiesen sind. Kedrions Investition von 150 Millionen EUR zur Erweiterung der Plasmafractionierungskapazität in der Toskana veranschaulicht die langen Zeitrahmen und den hohen Kapitalbedarf, der die Immunglobulinversorgung bis zum Ende des Jahrzehnts prägt. Von Unternehmen gemeldete Umsätze und EBITDA aus dem Jahr 2024 zeigen skalierte Operationen bei plasmagewonnenen Produkten und verstärken die Verbindung zwischen Spenderzuverlässigkeit und Anti-D-Versorgungsstabilität in der geburtshilflichen Versorgung. Grifols und CSL sehen sich ähnlichen Spender- und Kapazitätsbeschränkungen gegenüber, weshalb Stewardship-Leitlinien, die die postpartale Prophylaxe bei Engpässen priorisieren, wesentlich bleiben. Diese Versorgungsrealitäten unterstützen Präzisionsdiagnostik und gezielte Dosierungsstrategien, die Verschwendung reduzieren und die wertvollsten Anwendungsfälle im gesamten Schwangerschaftsmedikamentenmarkt schützen.

Führende Anbieter von Analoginsulin stärken ihre Positionen mit vergleichender Evidenz, die eine glykämische Kontrolle ohne zusätzliches Sicherheitsrisiko in der Schwangerschaft unterstützt, was die Formularpräferenz und die Kostenträgerausrichtung leiten kann. Integrierte Versorgungssysteme wie Kaiser Permanente betten aktualisierte Sicherheits- und Adhärenzdaten in Leitlinien ein, die Insulin glargin bevorzugen

Marktführer der Schwangerschaftsmedikamentenbranche

Ferring

Abbott Laboratories

Besins Healthcare Monaco S.A.M

CSL

Kedrion

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Tandem Diabetes Care erhielt eine erweiterte FDA-Zulassung für seine automatisierte Insulinabgabetechnologie Control-IQ+, die ihre Anwendung bei der Behandlung von Schwangerschaften ermöglicht, die durch Typ-1-Diabetes mellitus kompliziert werden.

- Dezember 2024: Accord Healthcare, Inc. brachte Clomifen-Tabletten auf den Markt, das Generikum von CLOMID (Clomifencitrat), und erweiterte damit sein Portfolio im Bereich Frauengesundheit. Das Produkt ist zur Behandlung von Ovulationsstörungen bei Frauen indiziert, die eine Schwangerschaft anstreben.

Umfang des globalen Berichts über den Schwangerschaftsmedikamentenmarkt

Der Schwangerschaftsmedikamentenmarkt bezieht sich auf das Segment der Pharmaindustrie, das sich auf Medikamente und Therapien konzentriert, die für den Einsatz während der Schwangerschaft zur Behandlung mütterlicher Erkrankungen, schwangerschaftsbedingter Komplikationen und der fetalen Gesundheit indiziert sind.

Der Schwangerschaftsmedikamentenmarkt ist nach Wirkstoffklasse, Indikation, Verabreichungsweg und Vertriebskanal segmentiert. Nach Wirkstoffklasse umfasst der Markt Antiemetika, Antihypertensiva, Antidiabetika, Antikoagulanzien, Tokolytika, Progesterontherapien, Immunglobuline, Kortikosteroide und andere Wirkstoffklassen wie schwangerschaftskompatible Antiinfektiva und hämatologische Wirkstoffe. Nach Indikation ist der Markt in Übelkeit und Erbrechen in der Schwangerschaft (NVP), hypertensive Erkrankungen in der Schwangerschaft, Rh-Immunprophylaxe (Anti-D-Therapie), Management von Frühgeburtsbestrebungen, Management von Gestationsdiabetes, Infektionsmanagement und andere Indikationen, einschließlich drohender Fehlgeburt und venöser Thromboembolie, kategorisiert. Darüber hinaus ist der Markt nach Verabreichungsweg in oral, parenteral (intravenös, intramuskulär und subkutan), vaginal und andere Verabreichungswege segmentiert.

Darüber hinaus ist der Vertriebskanal des Schwangerschaftsmedikamentenmarktes in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Antiemetika |

| Antihypertensiva |

| Antidiabetika |

| Antikoagulanzien |

| Tokolytika |

| Progesterontherapien |

| Immunglobuline |

| Kortikosteroide |

| Sonstige (Antiinfektiva, hämatologische Wirkstoffe) |

| Übelkeit und Erbrechen in der Schwangerschaft (NVP) |

| Hypertensive Erkrankungen in der Schwangerschaft |

| Rh-Immunprophylaxe (Anti-D) |

| Management von Frühgeburtsbestrebungen |

| Management von Gestationsdiabetes |

| Infektionsmanagement |

| Sonstige (drohende Fehlgeburt, venöse Thromboembolie) |

| Oral |

| Parenteral (IV/IM/Subkutan) |

| Vaginal |

| Andere Verabreichungswege |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Antiemetika | |

| Antihypertensiva | ||

| Antidiabetika | ||

| Antikoagulanzien | ||

| Tokolytika | ||

| Progesterontherapien | ||

| Immunglobuline | ||

| Kortikosteroide | ||

| Sonstige (Antiinfektiva, hämatologische Wirkstoffe) | ||

| Nach Indikation | Übelkeit und Erbrechen in der Schwangerschaft (NVP) | |

| Hypertensive Erkrankungen in der Schwangerschaft | ||

| Rh-Immunprophylaxe (Anti-D) | ||

| Management von Frühgeburtsbestrebungen | ||

| Management von Gestationsdiabetes | ||

| Infektionsmanagement | ||

| Sonstige (drohende Fehlgeburt, venöse Thromboembolie) | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral (IV/IM/Subkutan) | ||

| Vaginal | ||

| Andere Verabreichungswege | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schwangerschaftsmedikamentenmarkt und welches Wachstum wird bis 2031 erwartet?

Die Größe des Schwangerschaftsmedikamentenmarktes betrug im Jahr 2025 49,58 Milliarden USD und wird bis 2031 voraussichtlich 71,22 Milliarden USD erreichen, mit einer CAGR von 6,5 % über den Zeitraum 2026–2031.

Welche Therapieklassen führen und welche wachsen am schnellsten?

Antiemetika führten im Jahr 2025 mit einem Umsatzanteil von 22,45 %, während Antidiabetika bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen werden, da die Prävalenz von Gestationsdiabetes steigt.

Wie gestalten Leitlinien die Nachfrage im Schwangerschaftsmedikamentenmarkt neu?

Die WHO begrenzt die Tokolyse auf ein 48-Stunden-Fenster, ACOG und andere unterstützen Niedrigdosis-Aspirin für Hochrisikopatientinnen, und biomarkergesteuerte Triage mit PlGF reduziert unnötige Krankenhauseinweisungen und konzentriert den Einsatz auf bewährte Pfade.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum zeigt die schnellste Expansion mit einer prognostizierten CAGR von 7,69 % bis 2031, angetrieben durch steigende Gestationsdiabetesprävalenz und verbesserte mütterliche Gesundheitsinfrastruktur.

Wie beeinflussen Versorgungsengpässe Produktstrategien?

Anhaltende Engpässe bei Anti-D-Immunglobulin haben den gezielten Einsatz durch nicht-invasive fetale RhD-Genotypisierung gefördert und Kapazitätsinvestitionen in die Plasmafractionierung katalysiert, was Zuteilung und Beschaffung beeinflusst.

Welche Kanaldynamiken sind kurzfristig am wichtigsten?

Einzelhandelsapotheken bleiben mit 55,32 % des Vertriebs im Jahr 2025 der größte Kanal, aber Krankenhausapotheken wachsen bis 2031 mit einer CAGR von 7,22 % aufgrund akuter Protokolle für schwere Hypertonie und Frühgeburtsversorgung.

Seite zuletzt aktualisiert am: