Marktgröße und Marktanteil für vorausschauende Wartung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

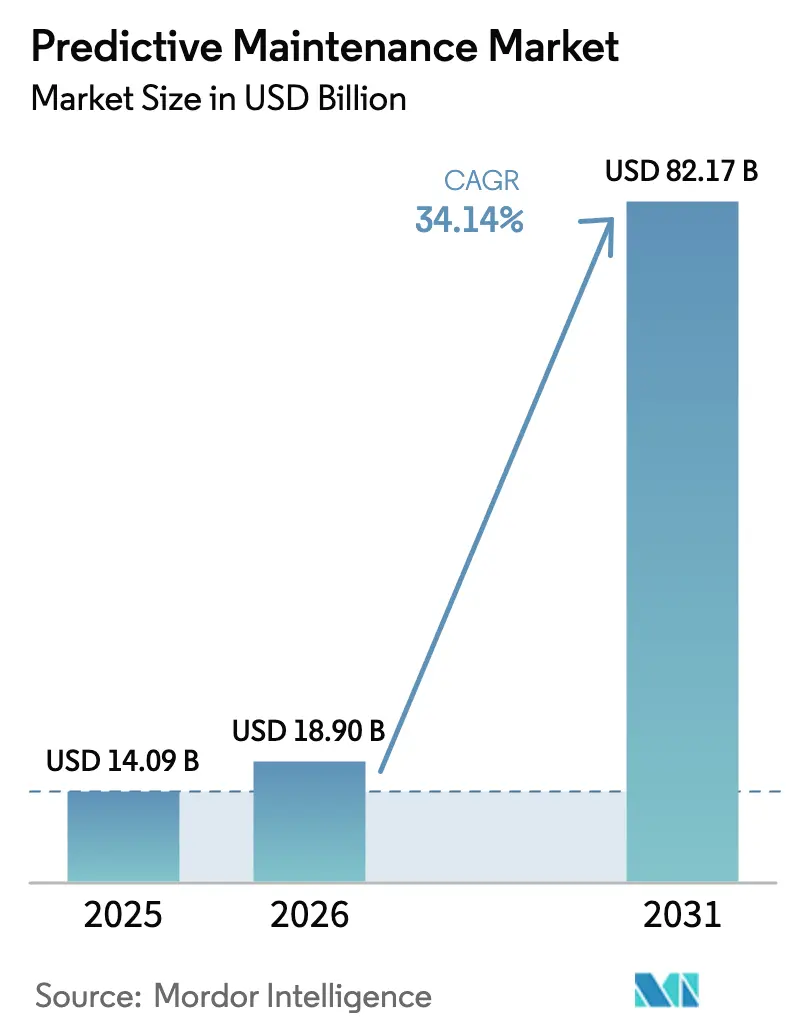

| Marktgröße (2026) | 18.90 Milliarden US-Dollar |

| Marktgröße (2031) | 82.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 34.14% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für vorausschauende Wartung von Mordor Intelligence

Die Marktgröße für vorausschauende Wartung wurde im Jahr 2025 auf 14,09 Milliarden USD geschätzt und soll von 18,9 Milliarden USD im Jahr 2026 auf 82,17 Milliarden USD bis 2031 wachsen, bei einer CAGR von 34,14 % während des Prognosezeitraums (2026–2031). Sinkende Sensorpreise, die Konvergenz von Edge und Cloud sowie eine breitere industrielle Digitalisierung beschleunigen gemeinsam den Einsatz in anlagenintensiven Sektoren. Unternehmen betrachten fortschrittliche Wartung heute als Wettbewerbsnotwendigkeit, da KI-Modelle Ausfälle Wochen oder Monate im Voraus erkennen können und eine präzise Planung von Reparaturen und Ressourcenzuweisung ermöglichen. Cloud-Skalierbarkeit beseitigt traditionelle Infrastrukturbarrieren, während Edge-Analysen Latenz und Bandbreitenbedarf senken und Lösungen auch für abgelegene oder konnektivitätsbeschränkte Standorte praktikabel machen. Volatilität in der Lieferkette und Kostensteigerungen bei Halbleitern haben die Hardwarepreise angehoben, doch diese Belastungen fördern auch Innovationen bei schlankeren, geräteseitigen Verarbeitungsarchitekturen, die Datenübertragungskosten senken.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 45,18 % auf Hardware im Markt für vorausschauende Wartung, während Software bis 2031 mit einer CAGR von 35,82 % wachsen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 63,65 %; kleine und mittlere Unternehmen verzeichnen die höchste prognostizierte CAGR von 36,2 % bis 2031.

- Nach Bereitstellungsmodus repräsentierten Cloud-Plattformen im Jahr 2025 66,55 % der Marktgröße für vorausschauende Wartung und wachsen mit einer CAGR von 36,95 %.

- Nach Endnutzerbranche führte die industrielle Fertigung im Jahr 2025 mit einem Umsatzanteil von 22,95 %, während das Segment Energie und Versorgung bis 2031 voraussichtlich jährlich um 34,6 % wachsen wird.

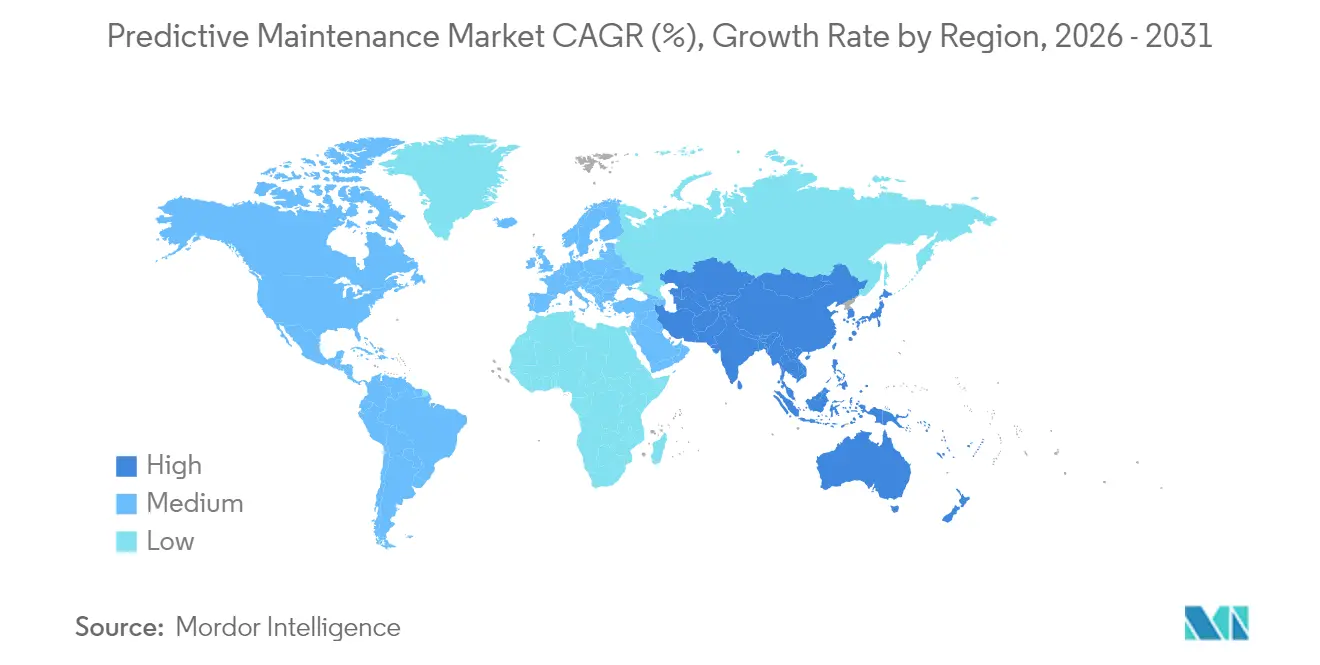

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 28,85 %; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 35,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für vorausschauende Wartung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom der IoT-gestützten Asset-Konnektivität | +6.2% | Global, mit führender Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei der KI/ML-Genauigkeit | +4.8% | Nordamerika & Europa früh, asiatisch-pazifischer Raum skaliert | Kurzfristig (≤ 2 Jahre) |

| Kostendruck durch Reduzierung von Ausfallzeiten | +5.1% | Global, fertigungsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Skalierbarkeit cloudnativer Bereitstellung | +4.3% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Präskriptive Workflows auf Basis digitaler Zwillinge | +3.9% | Fortgeschrittene Fertigung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Wartungs-KPIs | +2.7% | Regulatorisch getrieben in Europa, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der IoT-gestützten Anlagenkonnektivität

Die Massenadoption industrieller IoT-Sensoren geht heute über Vibrations- und Temperatursonden hinaus und umfasst akustische, thermische und Leistungssignatur-Überwachung auf einer einzigen Platine. Edge-Gateways verarbeiten lokal Tausende von Datenpunkten pro Sekunde, gewährleisten die Unmittelbarkeit von Warnmeldungen und begrenzen den Datenverkehr zur Cloud.[1]Wevolve ,"Der Edge-KI-Technologiebericht 2025,"wevolver.comDrahtlose Mesh-Netzwerke senken die Installationskosten im Vergleich zu kabelgebundenen Anlagen um bis zu 60 % und bringen abgelegene Bergwerke, Offshore-Plattformen und mobile Geräte in vorausschauende Wartungsregimes. Standardisierte Protokolle wie MQTT und OPC-UA erhöhen die Interoperabilität und reduzieren die Integrationskomplexität für Anlagen mit mehreren Anbietern. Die Hardwareinflation seit 2024 hat die Beschaffungszyklen verlangsamt, doch der daraus resultierende Fokus auf Edge-Effizienz führt dazu, dass viele Anlagen komplexe Server durch kompakte Inferenzeinheiten ersetzen.

Durchbrüche bei der KI/ML-Genauigkeit

Ensemble-Machine-Learning-Pipelines und domänenadaptierte Deep-Learning-Modelle erreichen heute eine Präzision von 85–95 % bei der Vorhersage von Lager-, Pumpen- und Motorausfällen 30–60 Tage im Voraus. Synthetische Daten und Transfer-Learning-Techniken ermöglichen es Teams, Modelle in Wochen statt Jahren zu trainieren, selbst wenn historische Ausfallereignisse selten sind. Edge-Inferenzchips liefern Echtzeit-Erkenntnisse ohne dauerhafte Konnektivität und gewährleisten den Betrieb in bandbreitenbeschränkten Bereichen. In Wartungssuiten eingebettete generative KI-Copiloten versorgen Techniker über natürlichsprachliche Abfragen mit kontextbezogenen Reparaturschritten, Teilelisten und Sicherheitsprüfungen. Höhere Genauigkeit stärkt direkt das Nutzervertrauen und treibt eine breitere Einführung an kleineren Produktionsstandorten voran.

Kostendruck durch Reduzierung von Ausfallzeiten

Unerwartete Linienstillstände kosten Hersteller mit hohem Volumen 50.000–200.000 USD pro Stunde, was Finanzteams dazu veranlasst, Budgets zur Fehlervermeidung zu priorisieren. In der Stromerzeugung können tägliche Umsatzverluste bei erzwungenen Ausfällen 2 Millionen USD übersteigen, was den wirtschaftlichen Nutzen der Überwachung von Turbinen, Transformatoren und Schaltanlagen unterstreicht. Krankenhäuser quantifizieren Geräteleerlaufzeiten anhand ihrer Auswirkungen auf den Patientendurchsatz, wobei Rückstandskosten bei der diagnostischen Bildgebung von 10.000–15.000 USD pro Tag Facility-Manager zu vernetzten Anlagenstrategien drängen. Längere globale Vorlaufzeiten für Ersatzteile – oft 6–18 Monate – erhöhen den Wert zustandsbasierter Eingriffe gegenüber reaktiver Wartung zusätzlich.[2]Crothall ,"Abschied von der OEM-Abhängigkeit: Der Weg von Infirmary Health zu Einsparungen von 2 Millionen USD," crothall.com

Skalierbarkeit der Cloud-nativen Bereitstellung

Abonnementbasierte Suiten für vorausschauende Wartung senken die Gesamtbetriebskosten im Vergleich zu traditionellen On-Premise-Lösungen um 30–50 % und ermöglichen standortübergreifende Einführungen ohne proportionales Hardwarewachstum. Mandantenfähige Architekturen senken die Einstiegsschwellen, sodass kleine und mittlere Unternehmen auf Basis einzelner Anlagen zahlen und Gebühren mit realisierten Einsparungen in Einklang bringen können. Schneider Electric meldete im ersten Halbjahr 2024 ein SaaS-Umsatzwachstum von 140 %, getrieben durch die Akzeptanz der EcoStruxure-Plattform, die vorausschauende Analysen als Abonnementdienst statt als Investitionsausgabe bereitstellt. [3]Schneider Electric SE, "EcoStruxure Jahresleistung 2024," se.comHybride Edge-Cloud-Frameworks halten latenzempfindliche Inferenz vor Ort, während umfangreiche Analysen und standortübergreifende Benchmarks an sichere Rechenzentren weitergeleitet werden. Unternehmen profitieren von kontinuierlichen Algorithmus-Updates, automatisierten Patches und Compliance-Zertifizierungen, die interne IT-Standards erreichen oder übertreffen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datensicherheits- und Datenschutzlücken | -2.8% | Global, EU-DSGVO-Konformität kritisch | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften | -1.9% | Nordamerika und Europa akut, asiatisch-pazifischer Raum aufkommend | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme mit Legacy-Protokollen | -1.5% | Global, fertigungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| KI-Modelldrift und Haftungsrisiko | -1.2% | Regulierte Branchen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensicherheits- und Datenschutzlücken

Erweiterte Sensornetzwerke vergrößern die Angriffsfläche und setzen die Betriebstechnologie Cyberbedrohungen aus. Legacy-Protokollen fehlt eine native Verschlüsselung, was die Nachrüstung sicherer Tunneling- und Authentifizierungsschichten erfordert, um Vorschriften wie DSGVO und NERC CIP zu erfüllen. Die Balance zwischen Echtzeit-Datenflüssen und strengen Sicherheitsrichtlinien bleibt eine Herausforderung, insbesondere im Gesundheitswesen und an kritischen Energiestandorten, wo sowohl die Patientensicherheit als auch die Netzstabilität von höchster Bedeutung sind. Unternehmen priorisieren daher Plattformen mit geräteseitiger Verschlüsselung, Zero-Trust-Architekturen und prüfungsfähigen Datenverwaltungspraktiken.

Fachkräftemangel

Erfolgreiche Programme für vorausschauende Wartung erfordern hybrides Fachwissen in Maschinenbau, Datenwissenschaft und Netzwerksicherheit; der Arbeitsmarkt liefert jedoch nur wenige Fachleute mit diesem dreifachen Kompetenzprofil. Traditionelle Techniker müssen weitergebildet werden, um Modellergebnisse zu interpretieren, während Statistiker oft den Domänenkontext vermissen, um echte Degradationssignale zu erkennen. Universitäten beginnen erst damit, Lehrpläne zu integrieren, die Analysen der Betriebstechnologie abdecken, was zu einem Pipeline-Rückstand führt, der Jahre andauern kann. Managed-Service-Anbieter und KI-gestützte Copiloten überbrücken die Lücke teilweise, gleichen aber institutionelle Wissensdefizite nicht vollständig aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Grundlage ermöglicht Software-Wachstum

Hardware erzielte im Jahr 2025 einen Anteil von 45,18 % am Markt für vorausschauende Wartung. Hochleistungssensoren und Edge-Gateways bilden das Daten-Fundament, auf das Software-Analysen angewiesen sind. Das Segment bleibt zentral, da neue Installationen die adressierbare Basis jedes Jahr erweitern. Software-Umsätze steigen am schnellsten und wachsen bis 2031 mit einer CAGR von 35,82 %, da KI-Bibliotheken reifen und Cloud-Abonnements zunehmen. Dienstleistungen liefern, obwohl kleiner, kritisches Fachwissen für Bereitstellung, Kalibrierung und Modelloptimierung in komplexen Industrieanlagen.

Fortschreitende Miniaturisierung und Kostensenkungen bei drahtlosen Sensoren ermöglichen die Mehrparameter-Überwachung von einem einzigen Gerät aus und reduzieren die Gesamtinstallationskosten. Edge-Einheiten führen heute Machine-Learning-Inferenz lokal aus, reduzieren die Bandbreitennutzung und gewährleisten deterministische Latenz für sicherheitskritische Anlagen. Software-Anbieter konzentrieren sich auf modulare Designs, die es Anlagen ermöglichen, Analysepakete speziell für Pumpen, Antriebe oder HLK-Systeme zu lizenzieren. Generative-KI-Frontends senken den Schulungsaufwand weiter, indem sie Technikern ermöglichen, in natürlicher Sprache mit Wartungssystemen zu interagieren. Dienstleistungsunternehmen bekämpfen den Fachkräftemangel durch schlüsselfertige Pakete, die Fernüberwachung, regelmäßige Modellaktualisierungen und Cybersicherheitsmaßnahmen umfassen.

Nach Unternehmensgröße: Akzeptanz bei kleinen und mittleren Unternehmen steigt durch Cloud-Zugänglichkeit

Großunternehmen kontrollierten im Jahr 2025 63,65 % des Umsatzes im Markt für vorausschauende Wartung aufgrund umfangreicher Anlagenportfolios und tiefer IT-Budgets. Kleine und mittlere Unternehmen stellen jedoch die dynamischste Gruppe dar und wachsen bis 2031 mit einer CAGR von 36,2 %, da die Adoptionsbarrieren sinken. Pay-as-you-go-Preismodelle ermöglichen es kleineren Anlagen, Pilotprojekte für 50–100 USD pro Anlage und Monat zu starten und innerhalb von 12–18 Monaten einen positiven ROI zu erzielen.

Etablierte Großunternehmen nutzen private Clouds und interne Data-Science-Teams, um Algorithmen für proprietäre Geräte anzupassen. Sie integrieren auch vorausschauende Dashboards in bestehende MES- und ERP-Umgebungen und optimieren so die Workflow-Orchestrierung. Kleine und mittlere Unternehmen hingegen verlassen sich auf anbieterverwaltete Cloud-Tools, bei denen Updates, Sicherheits-Patches und Modell-Neutraining automatisch erfolgen. Managed-Service-Partner erleichtern die Akzeptanz zusätzlich, indem sie Sensoren, Gateways und Analysen in einem einzigen Abonnement bündeln. Edge-KI mildert Bandbreitenbeschränkungen in ländlichen Fabriken und reduziert die Abhängigkeit von Hochkapazitätsverbindungen.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt Skalierbarkeitsanforderungen wider

Cloud-Plattformen sicherten sich im Jahr 2025 einen Anteil von 66,55 % an der Marktgröße für vorausschauende Wartung und sollen mit einer CAGR von 36,95 % wachsen. Unternehmen bevorzugen verwaltete Umgebungen, die die Skalierung von Dutzenden auf Tausende von Anlagen vereinfachen. Hybride Architekturen halten latenzempfindliche Aufgaben vor Ort, während aggregierte Daten für tiefgreifende Analysen an sichere Clouds weitergeleitet werden. On-Premise-Systeme bestehen in stark regulierten oder konnektivitätsbeschränkten Bereichen fort, kommunizieren jedoch zunehmend über Cloud-APIs für Modell-Updates und Benchmarking.

Unternehmen schätzen, dass Cloud-Anbieter die Verantwortung für Betriebszeit, Notfallwiederherstellung und Compliance-Zertifizierungen übernehmen. Kontinuierliche Bereitstellungs-Pipelines liefern Modellverbesserungen ohne Produktionsausfallzeiten und stellen sicher, dass Algorithmen mit dem sich entwickelnden Anlagenverhalten aktuell bleiben. Sicherheitsfunktionen, einschließlich hardwareverankerter Identität und Ende-zu-Ende-Verschlüsselung, erreichen oder übertreffen heute interne Rechenzentren. Kostenmodelle auf Basis von Anlagenzahlen oder Datenvolumen stimmen Ausgaben mit Produktivitätsgewinnen ab und sprechen Finanzteams an, die vorhersehbare OPEX-Strukturen suchen.

Nach Endnutzerbranche: Fertigung führt, Energie wächst stark

Die industrielle Fertigung repräsentierte im Jahr 2025 22,95 % des Umsatzes, was die direkte Korrelation zwischen Linienauslastung und Lieferverpflichtungen widerspiegelt. Vorausschauende Analysen zielen auf Motoren, Förderbänder und Roboterzellen ab, wobei Anlagen über Wartungskostensenkungen von 10–40 % und Reduzierungen ungeplanter Ausfallzeiten von 70–90 % berichten. Der Sektor Energie und Versorgung ist mit einer CAGR von 34,6 % bis 2031 auf das schnellste Wachstum ausgerichtet. Netzmodernisierung, Integration erneuerbarer Energien und strenge Zuverlässigkeitsvorschriften zwingen Versorgungsunternehmen zur kontinuierlichen Überwachung von Turbinen, Transformatoren und Kabeln.

In der Fertigung verstärkt die Kombination aus alternden Anlagen und Just-in-time-Beständen die finanziellen Auswirkungen ungeplanter Stillstände. Energieunternehmen sehen sich hohen Strafen für Versorgungsunterbrechungen gegenüber, was vorausschauende Erkenntnisse für das Anlagenmanagement unverzichtbar macht. Gesundheitswesen, Telekommunikation und Luft- und Raumfahrt erweitern ebenfalls ihre Akzeptanz und wenden vorausschauende Logik auf Bildgebungsgeräte, 5G-Funkgeräte und Flugzeugsysteme an. Jede Branche erfordert domänenspezifische Modelle, was den Bedarf an spezialisierten Software-Modulen und vortrainierten Algorithmusbibliotheken unterstreicht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 28,85 % dank früher Investitionen in digitale Fabriken, reichlich Risikokapital und einem unterstützenden regulatorischen Umfeld. Die weit verbreitete Akzeptanz industrieller IoT-Plattformen in Verbindung mit hohen Arbeitskosten treibt weiterhin Ausgaben für vorausschauende Lösungen an. Strategische Kooperationen zwischen Automatisierungsriesen und Hyperscale-Cloud-Anbietern beschleunigen Produktinnovation und Marktdurchdringung. Dennoch stellen akuter Mangel an interdisziplinären Fachkräften und ein erhöhtes Bewusstsein für Cyberrisiken kleinere Unternehmen vor Herausforderungen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und wächst bis 2031 mit einer CAGR von 35,25 %. Nationale Industrie-4.0-Programme, erhebliche Fertigungsleistung und wachsendes technisches Fachwissen stützen die Nachfrage. Lokale Regierungen subventionieren Sensor-Nachrüstungen und digitale Qualifizierungsmaßnahmen, um alternde Belegschaften auszugleichen und die Exportwettbewerbsfähigkeit zu erhalten. Regionale Unternehmen profitieren von niedrigeren Hardwarekosten und regionalen Elektronik-Lieferketten, obwohl Legacy-System-Konnektivität und Bedenken hinsichtlich der Datenverwaltung gezielte Lösungen erfordern.

Europa verbindet ausgereifte industrielle Automatisierung mit strengen Datenschutzgesetzen und erzielt ein stetiges Akzeptanzwachstum. Deutsche Automobil- und Maschinenbausektoren erproben fortgeschrittene Projekte mit digitalen Zwillingen, die vorausschauende Routinen einbetten, während das Vereinigte Königreich alternde Energienetze mit Zustandsüberwachungsrahmen modernisiert. Von Siemens, ABB und Schneider Electric verankerte Anbieter-Ökosysteme bieten integrierte Angebote, die für CE-gekennzeichnete Umgebungen zertifiziert sind. Die Märkte im Nahen Osten und in Afrika sind noch im Entstehen, zeigen jedoch Potenzial in Öl, Gas und erneuerbaren Energien, wo Anlagenzuverlässigkeit von größter Bedeutung und die Logistik an abgelegenen Standorten kostspielig ist.

Wettbewerbslandschaft

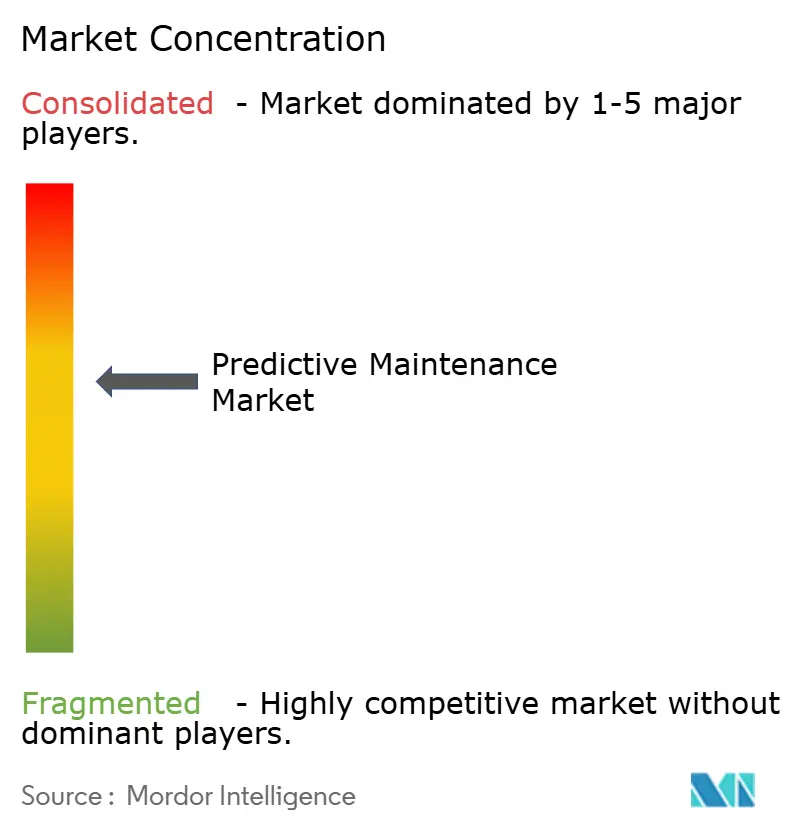

Der Predictive-Maintenance-Markt weist eine moderate Konzentration auf, da diversifizierte Automatisierungsführer, Cloud-Hyperscaler und KI-fokussierte Spezialisten um Marktanteile konkurrieren. Siemens, ABB und Schneider Electric nutzen ihr installiertes Basis-Know-how und vertikal integrierte Portfolios, um schlüsselfertige Pakete von Sensoren bis hin zur Analytik anzubieten. Microsoft und IBM stellen skalierbare Cloud-Stacks bereit und bieten Platform-as-a-Service-Schichten, auf denen Softwareanbieter aufbauen. Reine KI-Unternehmen wie C3.ai und Uptake differenzieren sich durch Transfer-Learning-Bibliotheken und schnell einsetzbare Vorlagen, die auf spezifische Maschinenklassen ausgerichtet sind.

Partnerschaften prägen die Markteinführungsstrategien. Siemens integriert sein Edge-Portfolio mit Azure-IoT-Diensten, während ABB in Startups investiert, die sich auf Energieoptimierung und prädiktive Analytik konzentrieren, um sein Netzangebot zu stärken. Anbieter verfolgen den Schutz geistigen Eigentums rund um Zeitreihenalgorithmen und On-Device-Inferenz. Auf Edge ausgerichtete Neueinsteiger betonen hardwareagnostische Software, die Nachrüstungen vereinfacht, und stellen eine glaubwürdige Bedrohung für hardwaregebundene Platzhirsche dar. Vertikale Spezialisierung – medizinische Bildgebung, Telekommunikationsnetze, Flugzeugsysteme – bietet Nischen, in denen Domänen-Know-how die generische Analysefähigkeit überwiegt.

Marktführer für vorausschauende Wartung

IBM Corporation

Microsoft Corporation

SAP SE

Siemens AG

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ABB kündigte eine Erweiterung der US-amerikanischen Elektrifizierungsfabriken um 120 Millionen USD an, um der steigenden Nachfrage nach vorausschauender Wartung gerecht zu werden.

- Januar 2025: Infirmary Health meldete jährliche Einsparungen von 2 Millionen USD nach vollständiger Einführung vorausschauender Wartung.

- Januar 2025: ABB lancierte Ability Genix Copilot, einen generativen KI-Assistenten für Außendiensttechniker.

- Oktober 2024: Schneider Electric übernahm Motivair Corporation und erweiterte damit die Überwachungsfähigkeiten für die Kühlung von Rechenzentren.

Berichtsumfang des globalen Markts für vorausschauende Wartung

Predictive Maintenance nutzt Datenanalyse und prädiktive Analytik, um Gerätezustände zu bewerten und optimale Wartungszeitpunkte vorherzusagen. Verschiedene Technologien wie Sensoren, IoT-Geräte, maschinelles Lernen und Datenanalyse werden eingesetzt, um den Gerätezustand in Echtzeit zu überwachen.

Der Predictive-Maintenance-Markt ist nach Komponente (Hardware, Software (Cloud, On-Premise) und Dienstleistungen), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), Endnutzerbranche (Gesundheitswesen, Automobil und Transport, Industrie, Telekommunikation, Energie und Versorgung, Luft- und Raumfahrt sowie Verteidigung und sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Lateinamerika) segmentiert. Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| On-Premise |

| Cloud |

| Industrielle Fertigung |

| Automobil und Transport |

| Energie und Versorgung |

| Gesundheitswesen |

| Telekommunikation |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige (Öl und Gas, Bergbau usw.) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Cloud | |||

| Nach Endnutzerbranche | Industrielle Fertigung | ||

| Automobil und Transport | |||

| Energie und Versorgung | |||

| Gesundheitswesen | |||

| Telekommunikation | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige (Öl und Gas, Bergbau usw.) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für vorausschauende Wartung?

Der Markt für vorausschauende Wartung hat im Jahr 2026 einen Wert von 18,9 Milliarden USD

Wie schnell wird der Markt für vorausschauende Wartung voraussichtlich wachsen?

Es wird prognostiziert, dass er während des Prognosezeitraums (2026–2031) mit einer CAGR von 34,14 % wächst und bis 2031 einen Wert von 82,17 Milliarden USD erreicht.

Welches Komponentensegment wächst am schnellsten?

Software-Lösungen zeigen das höchste Tempo und wachsen bis 2031 mit einer CAGR von 35,82 %.

Warum setzen kleine und mittlere Unternehmen vorausschauende Wartung so schnell ein?

Cloud-Abonnements, Pay-per-Anlage-Preismodelle und Managed Services ermöglichen es kleinen und mittleren Unternehmen, fortschrittliche Analysen ohne große Investitionsausgaben einzusetzen, was eine CAGR von 36,2 % antreibt.

Seite zuletzt aktualisiert am: