Marktgröße und Marktanteil für Netzteile und Ladegeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

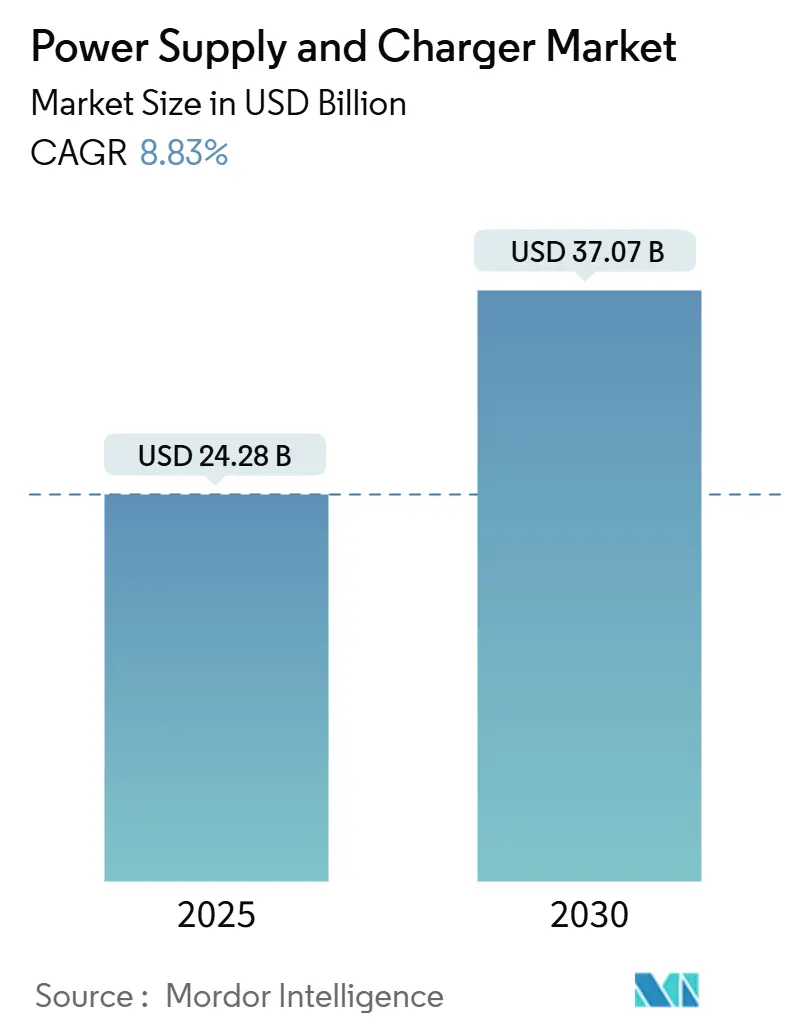

| Marktgröße (2025) | 24.28 Milliarden US-Dollar |

| Marktgröße (2030) | 37.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.83% CAGR |

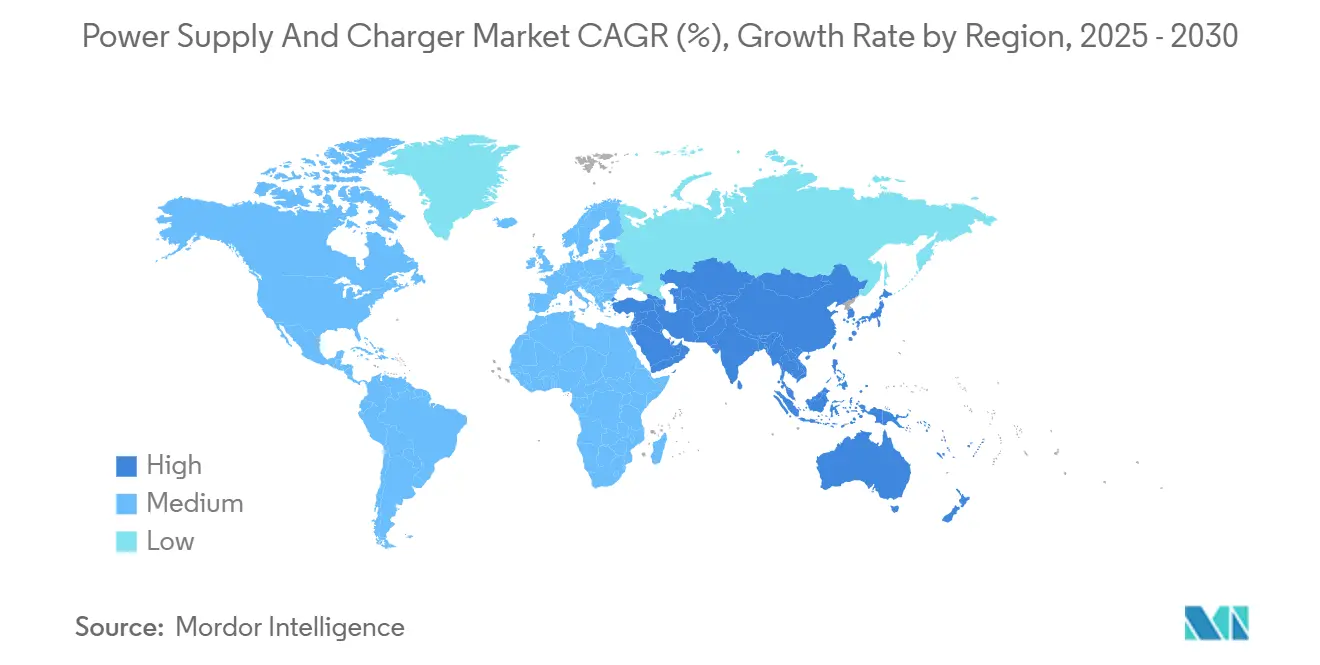

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

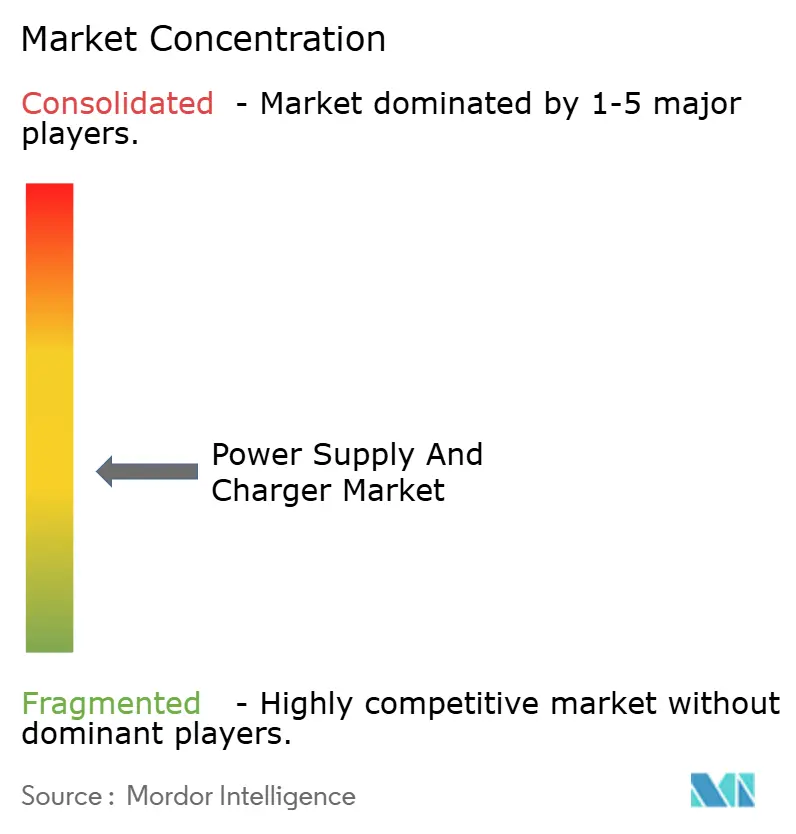

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzteile und Ladegeräte von Mordor Intelligence

Der Markt für Netzteile und Ladegeräte wurde im Jahr 2025 auf 24,28 Milliarden USD bewertet und soll bis 2030 einen Wert von 37,07 Milliarden USD erreichen, was einer jährlichen Wachstumsrate von 8,83 % entspricht. Diese Wachstumsdynamik spiegelt die Verlagerung der Käufer hin zu hocheffizienten Galliumnitrid- und Siliziumkarbid-Topologien, den rasanten Ausbau von Hyperscale-Rechenzentren sowie die schnelle Elektrifizierung von Automobil- und Industrieanlagen wider. Mittelleistungsgeräte für die Unterhaltungselektronik erzeugen weiterhin hohe Liefermengen; die Unternehmensinfrastruktur liefert jedoch nun den stärksten inkrementellen Umsatz, da Betreiber Leistungsdichte und thermische Leistung priorisieren. Der asiatisch-pazifische Raum bleibt der Umsatzanker aufgrund der großvolumigen Fertigung Chinas und der Anreizprogramme Indiens, während der Nahe Osten das schnellste regionale Wachstum verzeichnet, da Staatsfonds Rechenzentrum- und Erneuerbare-Energie-Projekte finanzieren. Die Wettbewerbsintensität bleibt hoch, obwohl etablierte Anbieter mit Automobil- und Medizinzertifizierungen ihre Margen durch den Einsatz ihrer umfangreichen regulatorischen Expertise verteidigen.

Wichtigste Erkenntnisse des Berichts

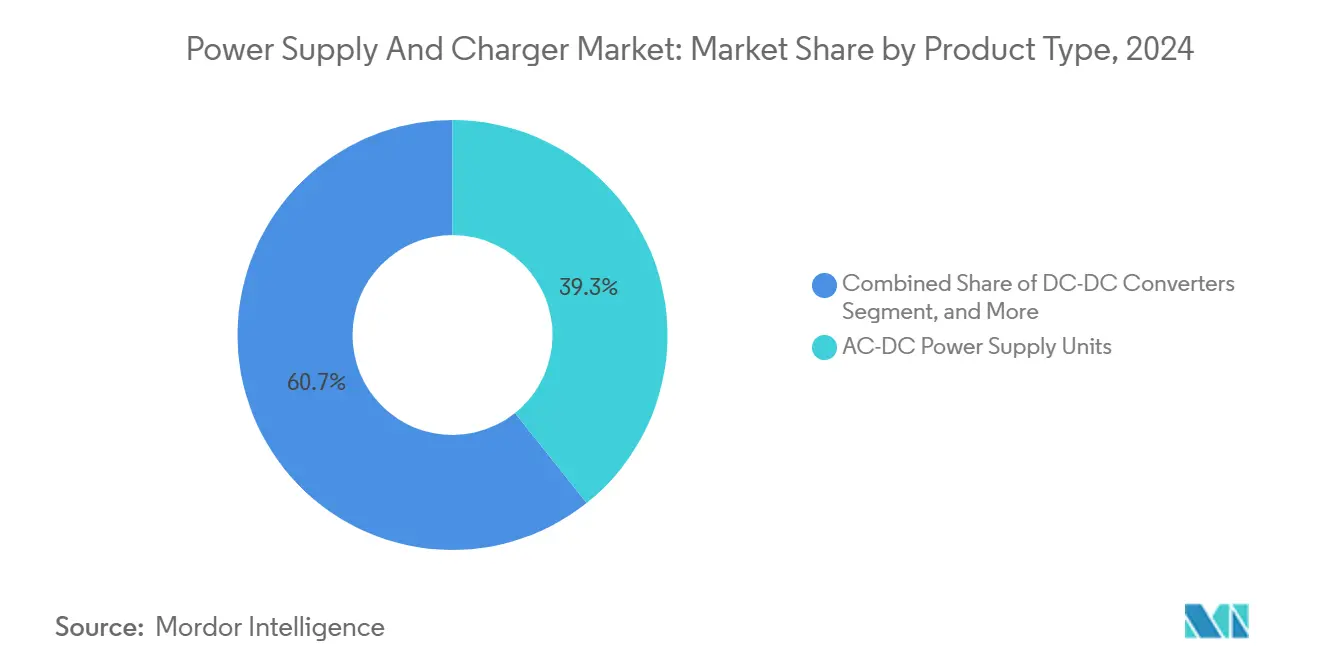

- Nach Produkttyp führten AC-DC-Netzteile mit einem Marktanteil von 39,27 % am Markt für Netzteile und Ladegeräte im Jahr 2024, während DC-DC-Wandler bis 2030 voraussichtlich mit einer jährlichen Wachstumsrate von 9,83 % expandieren werden.

- Nach Leistungsklasse entfielen auf Mittelleistungsgeräte im Jahr 2024 ein Marktanteil von 45,89 % am Markt für Netzteile und Ladegeräte, während Hochleistungsgeräte über 1.000 Watt bis 2030 voraussichtlich mit einer jährlichen Wachstumsrate von 9,17 % wachsen werden.

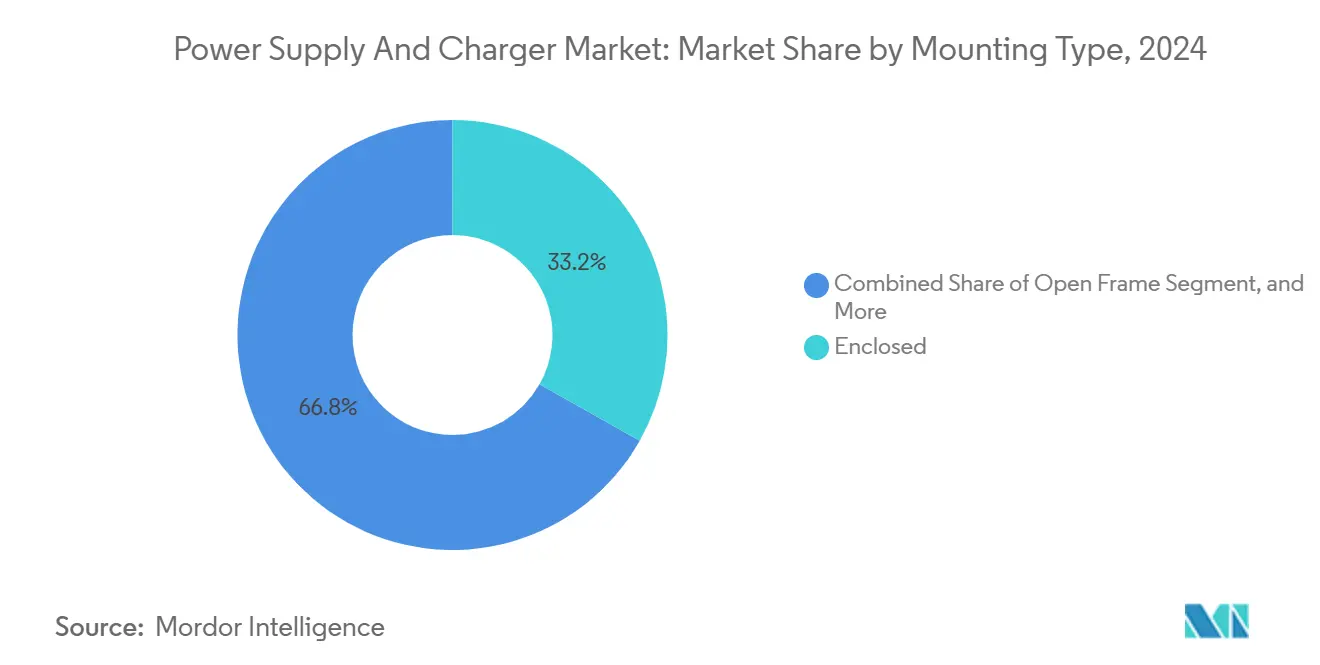

- Nach Montageart entfielen auf gehäuste Konfigurationen im Jahr 2024 ein Marktanteil von 33,19 % am Markt für Netzteile und Ladegeräte, während Open-Frame-Designs bis 2030 voraussichtlich mit einer jährlichen Wachstumsrate von 9,89 % zulegen werden.

- Nach Anwendung entfiel auf Unterhaltungselektronik im Jahr 2024 ein Anteil von 33,76 %, und Automobilanwendungen sollen bis 2030 mit einer jährlichen Wachstumsrate von 10,13 % steigen.

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum 49,68 % des Umsatzes im Jahr 2024, und der Nahe Osten soll mit einer regionalen jährlichen Wachstumsrate von 9,91 % bis 2030 die schnellste Wachstumsrate verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Netzteile und Ladegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Schnellladeprotokollen in der Unterhaltungselektronik | +1.8% | Global, konzentriert im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Industrieautomatisierungsanlagen | +1.5% | Europa und asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Einführung von Breitbandlücken-Halbleitern in der Leistungsumwandlung | +1.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in Rechenzentren und Edge-Computing-Knoten | +1.4% | Nordamerika und Naher Osten, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Strengere Energieeffizienzvorschriften für externe Netzteile | +1.2% | Nordamerika und Europa, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wachstum bei netzunabhängigen Systemen zur Speicherung erneuerbarer Energie | +1.0% | Naher Osten und Afrika, Indien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Schnellladeprotokollen in der Unterhaltungselektronik

USB Power Delivery 3.1 Extended Power Range, ratifiziert im Jahr 2024, ermöglicht bis zu 240 Watt über ein einziges Kabel, wodurch der Bedarf an proprietären Laptop-Netzteilen entfällt und die Stücklistenkosten für Galliumnitrid-Ladegeräte gesenkt werden.[1]USB Implementers Forum, "USB Power Delivery Specification Revision 3.1," usb.org Der Anteil von Galliumnitrid-Geräten im Smartphone-Zubehörbereich stieg von unter 15 % im Jahr 2023 auf mehr als 30 % Ende 2024, da Marken kompakte 65-Watt-Adapter bündelten. Die magnetische Ausrichtung von Qi2 ermöglichte 25-Watt-Drahtlosladen für Smartphones und 15-Watt-Laden für Wearables, doch die Akzeptanz hinkt aufgrund älterer Qi-1.3-Empfänger hinterher. Schnelleres Laden belastet Lithium-Ionen-Zellen, was Batteriemanagementsysteme dazu veranlasst, Präzisions-DC-DC-Wandler mit einer Lastregelung unter 1 % einzusetzen. Insgesamt heben diese Dynamiken die durchschnittlichen Verkaufspreise an, fördern die Differenzierung und stärken den Schwung im Markt für Netzteile und Ladegeräte.

Elektrifizierung von Industrieautomatisierungsanlagen

Hersteller, die Pneumatik und Hydraulik durch elektrische Servoantriebe ersetzen, spezifizieren nun 48-Volt- und 400-Volt-Schienen, was den Bedarf an geregelter Leistung im Kilowatt-Bereich erhöht.[2]Internationale Elektrotechnische Kommission, "IEC 61131-2:2024," iec.ch IEC 61131-2 verschärfte die Immunitätsschwellenwerte im Jahr 2024, was zur Hinzufügung von Filterkomponenten führte, die die Stückkosten erhöhen, aber die Konformität in Automobil- und Halbleiterfertigungslinien sicherstellen. Kollaborative Roboter und autonome mobile Roboter erfordern Spitzen-zu-Durchschnitts-Verhältnisse über 5:1, was modulare DC-DC-Wandler für dynamische Lastprofile begünstigt. Edge-Computing-Knoten, die in Fabrikhallen eingebettet sind, unterstreichen den Bedarf an robusten Adaptern, die für weite Temperatur- und Schockbereiche zugelassen sind. Diese Anforderungen erweitern die adressierbaren Umsatzpools in Europa und dem asiatisch-pazifischen Raum auf mittlere Sicht.

Einführung von Breitbandlücken-Halbleitern in der Leistungsumwandlung

Galliumnitrid- und Siliziumkarbid-Schalter arbeiten oberhalb von 500 Kilohertz, wodurch die Abmessungen passiver Komponenten um bis zu 60 % verringert und die Effizienz über die gesamte Lastkurve um bis zu 4 % verbessert werden. Rechenzentren stellten 2024 auf 48-Volt-Rack-Verteilung um, um GPU-Cluster zu unterstützen, die 1.000 Watt pro Beschleuniger verbrauchen, und verlassen sich dabei auf Galliumnitrid, um die erforderliche Leistungsdichte aufrechtzuerhalten. Ladegeräte für Elektrofahrzeuge wurden auf 11-Kilowatt- und 22-Kilowatt-Siliziumkarbid-Module aufgerüstet, wodurch die Ladezeiten für Level-2-Laden von acht Stunden auf unter drei Stunden reduziert und bidirektionaler Energiefluss ermöglicht wurde. Aktualisierte Verfahren des US-amerikanischen Energieministeriums, die den Leerlaufverbrauch auf 0,1 Watt begrenzen, fördern effektiv die Einführung von Breitbandlücken-Ladegeräten. Infolgedessen gewinnen Lieferanten, die diese Materialien integrieren können, an Preissetzungsmacht und beschleunigen das Umsatzwachstum im Markt für Netzteile und Ladegeräte.

Anstieg der Investitionen in Rechenzentren und Edge-Computing-Knoten

Hyperscale-Betreiber haben im Jahr 2024 mehr als 200 Milliarden USD für Kapazitätserweiterungen eingeplant und erhebliche Mittel für KI-Trainingscluster bereitgestellt, die eine Effizienz von 96 % bei halber Last erfordern, um den Kühlaufwand zu minimieren.[3]IEEE, "IEEE 519-2024 Empfohlene Praxis für Oberwellenkontrolle," ieee.org Edge-Computing-Standorte verbreiten sich zur Unterstützung latenzempfindlicher Anwendungen, doch die Netzaufbereitung an abgelegenen Standorten bleibt inkonsistent, was Netzteile dazu zwingt, größere Spannungsschwankungen und Oberwellenverzerrungen zu tolerieren. Open-RAN-Infrastruktur erfordert modulare, im laufenden Betrieb austauschbare Stromversorgungssysteme mit N+1-Redundanz, eine Konfiguration, die DIN-Schienen- oder platinenmontierte DC-DC-Wandler begünstigt. Staatsfonds des Nahen Ostens verpflichten sich bis 2030 zu 50 Milliarden USD für Rechenzentrum-Projekte in heißen Klimazonen, was die Nachfrage nach Gleichrichtern und unterbrechungsfreien Stromversorgungssystemen antreibt, die für den Betrieb bei Umgebungstemperaturen über 45 Grad Celsius ausgelegt sind. Zusammen verleihen diese Trends den Hochleistungs-Designzyklen im gesamten Markt für Netzteile und Ladegeräte Dringlichkeit und Größenordnung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für magnetische Komponenten | -0.8% | Global, besonders ausgeprägt in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Designkomplexität von hochdichten Leistungsarchitekturen | -0.6% | Nordamerika und Europa, mit Auswirkungen auf Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Regulatorische Verzögerungen bei der Standardisierung der Interoperabilität des Drahtlosladens | -0.5% | Global, konzentriert in der Unterhaltungselektronik | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck auf die Preise durch kostengünstige asiatische Hersteller | -0.7% | Global, am stärksten in Massensegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für magnetische Komponenten

Die Kupferpreise an der Londoner Metallbörse schwankten im Jahr 2024 zwischen 8.200 USD und 10.400 USD pro Tonne, was die Margen von Lieferanten ohne Absicherungsprogramme schmälerte. Die Kosten für Ferritkerne stiegen um 18 %–25 %, da chinesische Hersteller Kapazitäten konsolidierten, was europäische und nordamerikanische Anbieter dazu zwang, alternative Materialien zu qualifizieren, die eine geringere Sättigungsflussdichte und höhere Verluste aufweisen. Designer sind auf planare Magnete und in Leiterplatten eingebettete Induktoren umgestiegen, die den Kupfergehalt um bis zu 40 % reduzieren. Diese Ansätze verlängern jedoch die Entwicklungszyklen und erfordern neue Werkzeuge. Kunden bauten größere Lagerbestände auf, um Preisschocks abzumildern, was Betriebskapital bindet und die Lagerkosten erhöht. Die Margenvolatilität hemmt daher das kurzfristige Wachstum und beeinflusst die Beschaffungsstrategie im Markt für Netzteile und Ladegeräte.

Designkomplexität von hochdichten Leistungsarchitekturen

Das Erreichen von Leistungsdichten über 30 Watt pro Kubikzoll bei gleichzeitiger Einhaltung der CISPR-32-Klasse-B-Emissionsanforderungen von unter 40 dBµV/m bei 30 MHz erfordert mehrlagige Leiterplatten mit kontrollierter Impedanz und präziser Bauteilplatzierung. Das Wärmemanagement für Galliumnitrid-Stufen, die nahe 150 Grad Celsius betrieben werden, erfordert aufwendige Modellierung und teure Prototypen, was die Budgets kleinerer Anbieter belasten kann. Medizinische Isolation gemäß IEC 60601-1 erfordert eine Wechselspannungs-Prüfspannung von 4.000 Volt, was die Layoutdichte begrenzt und die Qualifizierungszeit verlängert. Digitale Regelkreise verursachen zusätzlichen Firmware-Entwicklungs- und Cybersicherheitsaufwand, während Automobil-ISO-26262- und Industrie-IEC-61508-Zertifizierungen umfangreiche Dokumentation erfordern. Diese Komplexitäten verzögern den Zeitpunkt der Umsatzerzielung und erhöhen die Markteintrittsbarrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: DC-DC-Wandler erweitern ihre Reichweite in verteilten Architekturen

AC-DC-Geräte hielten 39,27 % des Umsatzes im Jahr 2024, gestützt durch ihre Rolle bei der Isolierung von Industrieanlagen und Telekommunikations-Racks vom Stromnetz. In diesem Jahr entfiel auf das Segment der größte Anteil an der Marktgröße für Netzteile und Ladegeräte. Diese Netzteile überschreiten eine mittlere Betriebsdauer zwischen Ausfällen von 200.000 Stunden, was eine Premiumpreisgestaltung in der Fabrikautomatisierung und bei Basisstationsinstallationen rechtfertigt. DC-DC-Wandler hingegen sollen mit einer jährlichen Wachstumsrate von 9,83 % expandieren, da Hyperscale-Rechenzentren Zwischenbus-Topologien einführen und Elektrofahrzeuge 48-Volt- und 400-Volt-Schienen integrieren. Ladegeräte, die USB-C Power Delivery über 65 Watt unterstützen, fördern das Wachstum auf der Verbraucherseite, obwohl regulatorische Effizienzanforderungen die Margen für Niedrigleistungs-Wandstecker schmälern.

Die Wachstumsdynamik begünstigt DC-DC-Module, die Galliumnitrid nutzen und eine Volllasteffizienz von 95 % erreichen, wodurch Kühlkosten gesenkt und eine höhere Rack-Dichte ermöglicht wird. Das EU-Ökodesign-Tier-2-Mandat von 2025 verschärft die Leerlaufleistungsgrenzen und ermutigt externe Adapter zur Einführung synchroner Gleichrichtung. Drahtlose Ladegeräte mit magnetischer Qi-2-Ausrichtung halten Einzug in Fahrzeuginnenräume und Möbel, während ältere Geräte das Volumen kurzfristig weiterhin begrenzen. Diese gegenläufigen Strömungen verändern den Produktmix, stärken jedoch ein beträchtliches Chancenspektrum im gesamten Markt für Netzteile und Ladegeräte.

Nach Leistungsklasse: Hochleistungsgeräte profitieren von der Nachfrage aus dem Elektrofahrzeug- und KI-Bereich

Mittelleistungsgeräte im Bereich von 100 Watt bis 1.000 Watt machten 45,89 % des Marktanteils für Netzteile und Ladegeräte im Jahr 2024 aus und bedienen Notebooks, Router und kleine Industrielasten. Hochleistungsnetzteile über 1.000 Watt sollen bis 2030 mit einer jährlichen Wachstumsrate von 9,17 % wachsen, da Elektrofahrzeuge 22-Kilowatt-Bordladegeräte benötigen und Rechenzentrumsracks 3.000-Watt-Redundanzgeräte einführen. Niedrigleistungsadapter unter 100 Watt bleiben Volumenführer, stehen jedoch aufgrund der Standardisierung des USB-C-Standards unter Preisdruck.

Flüssigkeitsgekühlte KI-Server erhöhen die Geräteleistung und steigern die durchschnittlichen Verkaufspreise. Netzunabhängige Solarsysteme im Nahen Osten und in Afrika benötigen 5-Kilowatt- bis 10-Kilowatt-Wechselrichter mit bidirektionaler Fähigkeit für die Batteriespeicherung, wodurch der adressierbare Hochleistungsmarkt erweitert wird. Telekommunikationsanbieter erhöhten die Leistungsbudgets von Remote-Funkeinheiten auf 400 Watt für massives MIMO, was die thermische Last in Außengehäusen verdoppelt. Die Einhaltung der gefahrenbasierten Sicherheitstechnik gemäß IEC 62368-1 verursacht zusätzliche Kosten für alle Leistungsklassen, belastet jedoch überproportional Massenware-Niedrigleistungsnetzteile und verlagert die Gewinnpools in Richtung mittlerer und hoher Leistungsklassen im Markt für Netzteile und Ladegeräte.

Nach Montageart: Open-Frame-Designs sichern OEM-Integrationsgewinne

Gehäuste Netzteile erzielten 33,19 % des Umsatzes im Jahr 2024 dank Schutzart bis IP67 und integrierter elektromagnetischer Abschirmung. Open-Frame-Geräte sollen mit einer jährlichen Wachstumsrate von 9,89 % zulegen, da Unterhaltungselektronik- und Automobilplattformen die Integration auf Platinenebene einführen, um Gewicht und Kosten zu reduzieren. DIN-Schienen-Geräte dienen als Nachrüstlösungen für Industrie 4.0, während externe Adapter und Wandstecker den Smartphone-Zubehörmarkt trotz Commoditisierung dominieren.

Zonale Automobilarchitekturen verwenden Open-Frame-Wandler, die für den Betrieb von −40 Grad Celsius bis 125 Grad Celsius qualifiziert sind und die Vibrationsanforderungen gemäß ISO 16750-3 erfüllen. Medizinische Geräte spezifizieren gehäuste Modelle, die zwei Patientenschutzmittel bieten und eine Leckage unter 100 Mikroampere aufweisen. Industrielle OEMs schätzen DIN-Schienen-Netzteile für ihre werkzeuglose Hot-Swap-Fähigkeit und zahlen Aufpreise von 20 %–30 % für zusätzliche Redundanz. Die Verbreitung von USB-C in Laptops und Monitoren fördert die Entwicklung kompakter externer Netzteile über 100 Watt, bei denen Galliumnitrid das Volumen gegenüber herkömmlichem Silizium reduziert und gleichzeitig die Margen im Markt für Netzteile und Ladegeräte verbessert.

Nach Anwendung: Automobilelektrifizierung übertrifft traditionelle Segmente

Unterhaltungselektronik erzielte 33,76 % des Umsatzes im Jahr 2024, doch das Wachstum verlangsamt sich, da sich die Austauschzyklen für Mobiltelefone verlängern. Automobilanwendungen sollen mit einer jährlichen Wachstumsrate von 10,13 % steigen, angetrieben durch Elektrofahrzeuge, die 2024 einen Anteil von 18 % an den Pkw-Verkäufen erreichten und redundante 11-Kilowatt- und 22-Kilowatt-Ladegeräte benötigen. Die Industrieautomatisierung bleibt aufgrund ihrer robusten Anforderungen und langen Qualifizierungszyklen widerstandsfähig. Medizinische Geräte erfordern die Einhaltung von IEC 60601-1 und schaffen eine verteidigungsfähige Nische mit Bruttomargen über 40 %. Telekommunikationsinfrastruktur erfordert Carrier-Grade-Zuverlässigkeit mit einer mittleren Betriebsdauer zwischen Ausfällen von über 500.000 Stunden.

Regulierungsbehörden schlagen nun bis 2029 obligatorische erweiterte Fahrerassistenzfunktionen vor, was Fahrzeug-OEMs dazu zwingt, Notstromversorgungen für sicherheitskritische Sensoren zu installieren. Kollaborative Roboter erfordern Spitzen-zu-Durchschnitts-Verhältnisse von über 5:1, während tragbare Medizingeräte auf integrierte Batterieladeschaltungen umsteigen, um Größe und Gewicht zu reduzieren. Open-RAN-Rollouts spezifizieren softwaredefinierte Leistungsmodule für die Fernüberwachung. Insgesamt verlagern diese Faktoren Kapital in Richtung Transport- und Industriesektoren und diversifizieren den Umsatz im Markt für Netzteile und Ladegeräte.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 49,68 % des Umsatzes im Jahr 2024, da China seine Fertigungsführerschaft beibehielt und Indien unter produktionsgebundenen Anreizen 2,5 Milliarden USD an Elektronikinvestitionen anzog. Regionale Lieferanten profitieren von Skalenvorteilen und der Nähe zu Komponentenökosystemen, die es ihnen ermöglichen, kürzere Lieferzeiten und wettbewerbsfähigere Kostenstrukturen aufrechtzuerhalten. Politische Entscheidungsträger verschärfen auch lokale Effizienz- und Sicherheitsanforderungen, erhöhen die Compliance-Schwellenwerte und schaffen Mehrwert für zertifizierte Anbieter.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer jährlichen Wachstumsrate von 9,91 % bis 2030. Staatsfonds haben mehr als 50 Milliarden USD für Rechenzentren und erneuerbare Energien eingeplant, was eine Nachfrage nach Hochleistungsgleichrichtern und bidirektionalen Wechselrichtern schafft, die bei Umgebungstemperaturen über 45 Grad Celsius betrieben werden können. Energieregulatoren in Saudi-Arabien und den Vereinigten Arabischen Emiraten haben Standards eingeführt, die den Leerlaufverbrauch auf 0,3 Watt begrenzen und einen Wirkungsgrad von über 87 % im Aktivbetrieb vorschreiben, was globalen Best Practices entspricht und technische Hürden für Importeure erhöht.

Nordamerika profitiert vom Nearshoring und dem CHIPS and Science Act, der 52 Milliarden USD für Halbleiterfabriken bereitstellt, die ultrareinen Strom mit Millivolt-Welligkeit benötigen. Europa betont Kreislaufwirtschaftsprinzipien und wird die Ökodesign-Tier-2-Schwellenwerte im Jahr 2025 durchsetzen, was die Einführung synchroner Gleichrichtung und Burst-Mode-Steuerung fördert. Südamerika baut Solar- und Windkapazitäten aus und verlässt sich auf Leistungselektronik zur Vernetzung verteilter Erzeugung und Batteriespeicherung. Diese vielfältigen regionalen Programme erhalten gemeinsam die Nachfrage aufrecht und gestalten Spezifikations-Roadmaps im Markt für Netzteile und Ladegeräte.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei die zehn größten Anbieter etwa 45 %–50 % des globalen Umsatzes halten. Taiwanesische Marktführer wie Delta Electronics, Lite-On und Mean Well nutzen die vertikale Integration von Magneten und Halbleitergehäusen, um ihre Mitbewerber in Massensegmenten um 10 %–15 % zu unterbieten. Chinesische Anbieter, darunter FSP Technology und Shenzhen Megmeet, erweitern ihre Reichweite über das ursprüngliche Designmanufacturing hinaus, um Markenprodukte einzuführen und bei Lieferzeiten und Anpassungsflexibilität zu konkurrieren. Japanische Platzhirsche TDK Lambda, Murata und Cosel dominieren hochzuverlässige Medizin- und Luft- und Raumfahrtsegmente, in denen jahrzehntelange Felddaten die Wechselkosten stärken. Europäische Spezialisten wie Traco Electronic bedienen DIN-Schienen- und Open-Frame-Nischen mit erweiterten Temperatur- und Gefahrenbereichsbewertungen.

Der strategische Fokus verlagert sich auf die Integration von Breitbandlücken-Halbleitern. Mehrere Unternehmen führten 2024 Galliumnitrid-Ladegeräte mit Leistungsdichten über 30 Watt pro Kubikzoll ein, die 65-Watt-Smartphone-Adapter ermöglichen, die schlanker sind als ältere 45-Watt-Siliziummodelle. Vicor stört etablierte Anbieter mit faktorisierten Architekturen und erreicht eine Effizienz von 98 %, die den Kühlaufwand um bis zu 40 % reduziert. Chancen entstehen bei bidirektionalen Fahrzeug-zu-Netz-Netzteilen, obwohl regulatorische Unklarheiten die Massenkommerzialisierung verlangsamen. IEEE hat Power over Ethernet auf 90 Watt pro Port erweitert und damit eine neue Nachfrage nach isolierten DC-DC-Wandlern geschaffen, die auf Netzwerkanwendungen ausgerichtet sind. Insgesamt definieren diese Schritte Wettbewerbspositionen neu und stärken gleichzeitig die Technologieintensität des Marktes für Netzteile und Ladegeräte.

Marktführer für Netzteile und Ladegeräte

Delta Electronics Inc.

Lite-On Technology Corporation

TDK Lambda Corporation

Murata Manufacturing Co., Ltd.

Mean Well Enterprises Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: XP Power eröffnete in Singapur ein Galliumnitrid-Forschungszentrum im Wert von 50 Millionen USD, um die Entwicklung hochdichter Leistungsmodule zu beschleunigen, mit dem Ziel der kommerziellen Produktion Anfang 2026 für KI- und Edge-Computing-Anwendungen.

- März 2025: Delta Electronics verpflichtete sich zu 180 Millionen USD, um seine Anlage in Taoyuan, Taiwan, um 200.000 Quadratfuß zu erweitern und Galliumnitrid-Ladegerätkapazitäten für Elektrofahrzeug- und Rechenzentrumsclients hinzuzufügen, mit geplanten Lieferungen im vierten Quartal 2025.

- Februar 2025: Murata Manufacturing schloss den Kauf eines europäischen Netzteilspezialisten für 120 Millionen EUR (128 Millionen USD) ab und sicherte sich DIN-Schienen-Produktlinien und eine breite Kundenbasis in der Industrieautomatisierung.

- Januar 2025: Vicor Corporation veröffentlichte ein DC-DC-Wandlermodul von 48 Volt auf 1 Volt mit einer Effizienz von 98 % und 2.000 Watt pro Kubikzoll, das auf KI-Server-Racks abzielt, die mit thermischen Grenzen zu kämpfen haben.

Berichtsumfang des globalen Marktes für Netzteile und Ladegeräte

Der Bericht über den Markt für Netzteile und Ladegeräte ist segmentiert nach Produkttyp (AC-DC-Netzteile, DC-DC-Wandler, Ladegeräte, Netzadapter, Sonstige Produkttypen), Leistungsklasse (Niedrigleistung, Mittelleistung, Hochleistung), Montageart (Open-Frame, Gehäust, DIN-Schiene, Extern/Desktop, Wandstecker), Anwendung (Unterhaltungselektronik, Industrieanlagen, Medizingeräte, Automobil, Telekommunikation, Sonstige Anwendungen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| AC-DC-Netzteile |

| DC-DC-Wandler |

| Ladegeräte |

| Netzadapter |

| Sonstige Produkttypen |

| Niedrigleistung (unter 100 W) |

| Mittelleistung (100–1.000 W) |

| Hochleistung (über 1.000 W) |

| Open-Frame |

| Gehäust |

| DIN-Schiene |

| Extern/Desktop |

| Wandstecker |

| Unterhaltungselektronik |

| Industrieanlagen |

| Medizingeräte |

| Automobil |

| Telekommunikation |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | AC-DC-Netzteile | ||

| DC-DC-Wandler | |||

| Ladegeräte | |||

| Netzadapter | |||

| Sonstige Produkttypen | |||

| Nach Leistungsklasse | Niedrigleistung (unter 100 W) | ||

| Mittelleistung (100–1.000 W) | |||

| Hochleistung (über 1.000 W) | |||

| Nach Montageart | Open-Frame | ||

| Gehäust | |||

| DIN-Schiene | |||

| Extern/Desktop | |||

| Wandstecker | |||

| Nach Anwendung | Unterhaltungselektronik | ||

| Industrieanlagen | |||

| Medizingeräte | |||

| Automobil | |||

| Telekommunikation | |||

| Sonstige Anwendungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Netzteile und Ladegeräte im Jahr 2025?

Der Markt hat im Jahr 2025 einen Wert von 24,28 Milliarden USD und soll bis 2030 einen Wert von 37,07 Milliarden USD erreichen.

Welches Segment wächst nach Leistungsklasse am schnellsten?

Hochleistungsgeräte über 1.000 Watt weisen die stärksten Aussichten auf und wachsen bis 2030 mit einer jährlichen Wachstumsrate von 9,17 %.

Was treibt die Automobilnachfrage nach Netzteilen an?

Elektrofahrzeuge benötigen 11-Kilowatt- und 22-Kilowatt-Bordladegeräte sowie redundante Stromversorgungen für erweiterte Fahrerassistenzsysteme, was eine jährliche Wachstumsrate von 10,13 % antreibt.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Chinas Fertigungsmaßstab und Indiens Anreizprogramme sichern 49,68 % des Umsatzes im Jahr 2024 und gewährleisten die regionale Führungsposition.

Wie verändern Breitbandlücken-Halbleiter die Designprioritäten?

Galliumnitrid- und Siliziumkarbid-Schalter verbessern die Effizienz um bis zu 4 % und verkleinern passive Komponenten, was eine höhere Leistungsdichte in Ladegeräten und Wandlern ermöglicht.

Welche Auswirkungen haben neue Energieeffizienzvorschriften?

Ökodesign-Tier-2-Regeln verlangen, dass externe Netzteile den Leerlaufverbrauch auf 0,1 Watt begrenzen, was Lieferanten zur synchronen Gleichrichtung und zu Breitbandlücken-Geräten drängt.

Seite zuletzt aktualisiert am: