Marktgröße und Marktanteil des portugiesischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

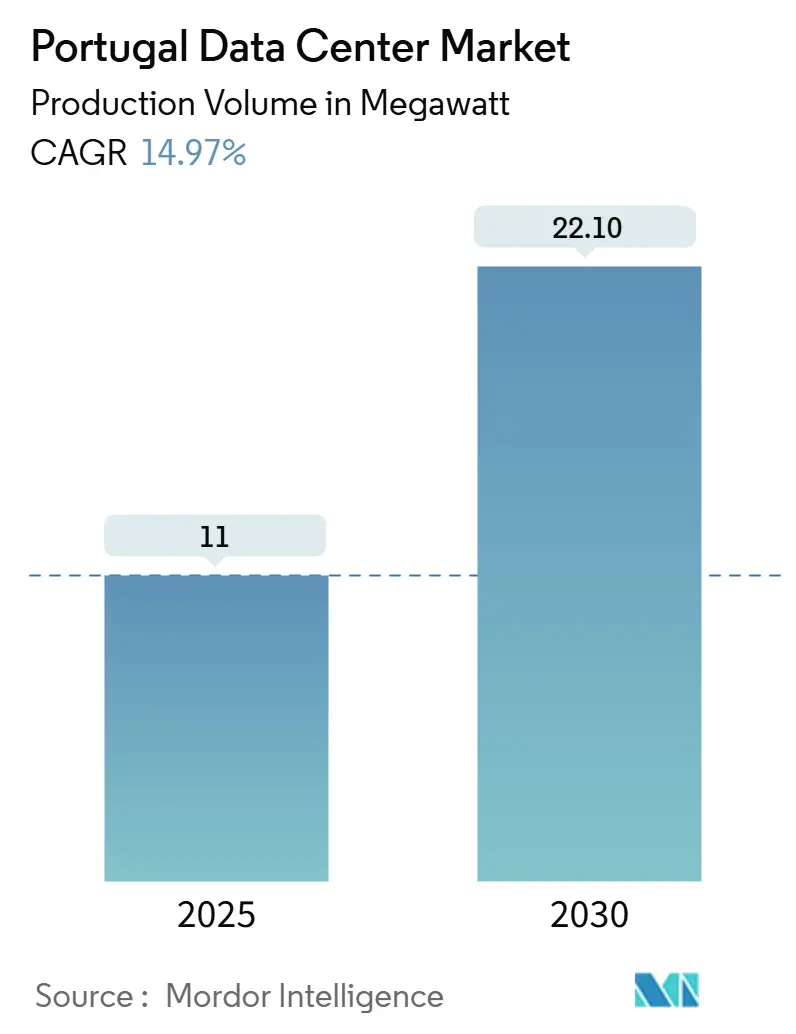

| Marktvolumen (2025) | 11 Megawatt |

| Marktvolumen (2030) | 22.10 Megawatt |

| Wachstumsrate (2025 - 2030) | 14.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des portugiesischen Rechenzentrums-Marktes von Mordor Intelligence

Die Marktgröße des portugiesischen Rechenzentrums beläuft sich im Jahr 2025 auf eine installierte IT-Last von 11 MW und wird bis 2030 voraussichtlich 22,1 MW erreichen, was einer CAGR von 14,97 % entspricht. Die Nachfrage wird durch Hyperscale-Cloud-Regionen, direkte transatlantische Kabel und den Anteil erneuerbarer Energien von 87,4 % im Strommix des Landes angetrieben, die gemeinsam Latenz und Betriebskosten senken. Die strategische Positionierung zwischen Europa, Amerika und Afrika ermöglicht es dem portugiesischen Rechenzentrums-Markt, Datenverkehr zu erfassen, der Südeuropa früher umging. Robuste Unterwasserrouten haben Betreiber auch dazu veranlasst, von spekulativen Bauprojekten auf KI-fähige Campusse umzusteigen, was eine starke Nachfrage nach leistungsintensiver Infrastruktur erzeugt. Die Finanzierungsdynamik bleibt hoch, mit bis 2030 zugesagten 12 Milliarden EUR (13,0 Milliarden USD) zur Erweiterung von Kapazitäten, Edge-Knoten und netzstabilisierenden erneuerbaren Energien.

Wichtigste Erkenntnisse des Berichts

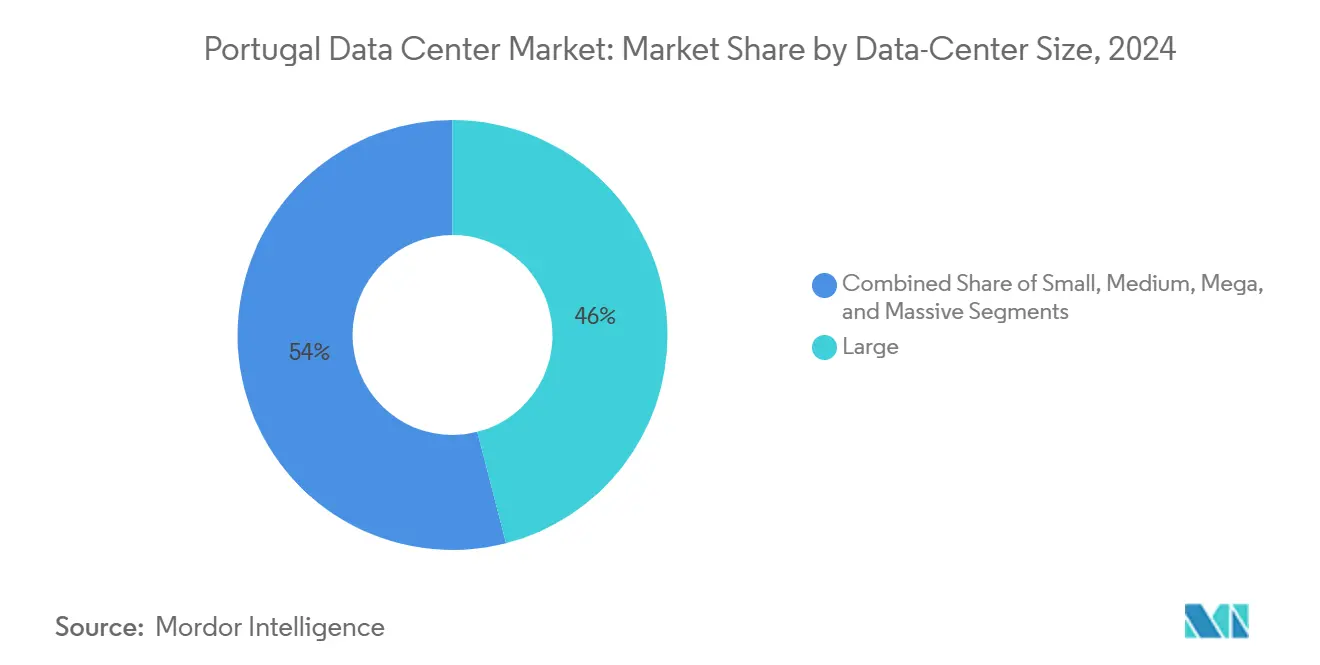

- Nach Rechenzentrumsgröße führten große Einrichtungen mit einem Marktanteil von 46 % im Jahr 2024 den portugiesischen Rechenzentrums-Markt an, während das Massiv-Segment bis 2030 voraussichtlich mit einer CAGR von 19,40 % wachsen wird.

- Nach Tier-Standard erfasste Tier III im Jahr 2024 58 % der Bereitstellungen; Tier IV wird bis 2030 voraussichtlich mit einer CAGR von 15,70 % wachsen.

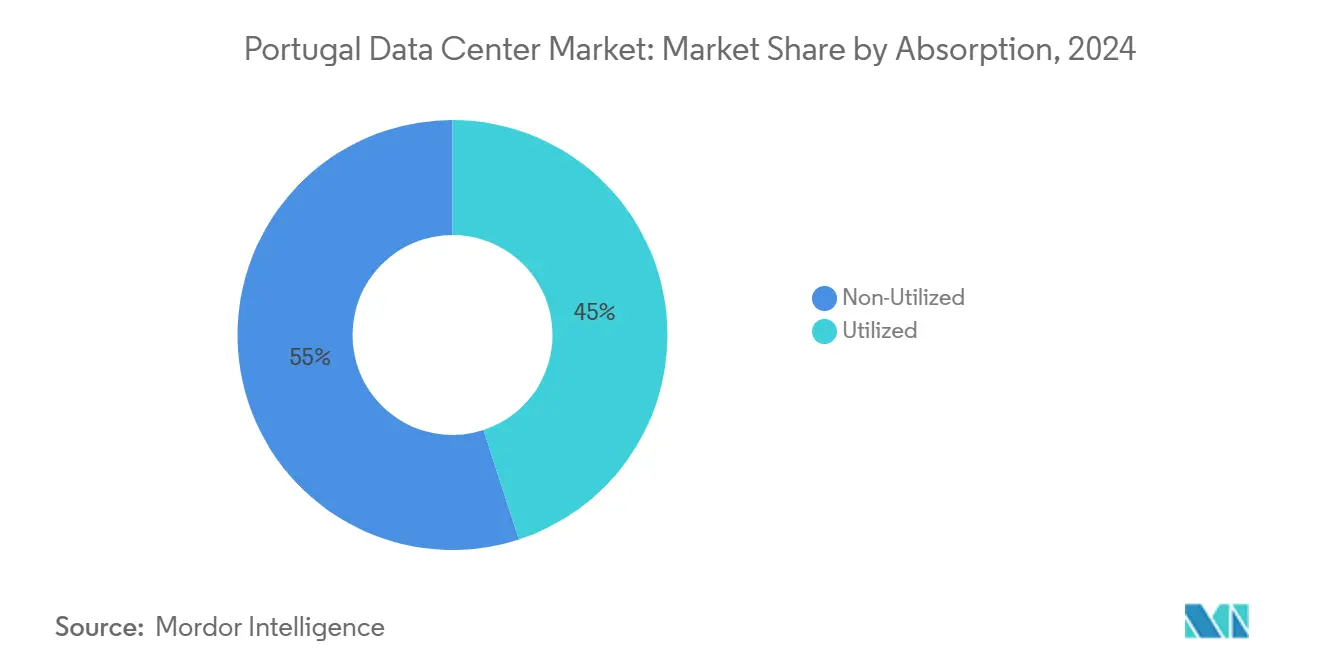

- Nach Auslastung entfiel auf die genutzte Kategorie im Jahr 2024 ein Anteil von 45 % an der Marktgröße des portugiesischen Rechenzentrums und wird bis 2030 mit einer CAGR von 15,50 % steigen.

- Nach Hotspot hielt Lissabon Metro im Jahr 2024 einen Anteil von 52 % der installierten Last, während der Sines Küstenhub zwischen 2025 und 2030 mit einer CAGR von 16,00 % voranschreitet.

Trends und Erkenntnisse des portugiesischen Rechenzentrums-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale-Cloud-Expansion | +3.20% | Lissabon Metro; nationale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Atlantisches Gateway durch Unterseekabel | +2.80% | Sines und Lissabon | Langfristig (≥ 4 Jahre) |

| Überschuss an erneuerbarer Energie | +2.10% | National; stärkste Küstenregion | Langfristig (≥ 4 Jahre) |

| Mandate zur Lokalisierung souveräner Clouds | +1.80% | National | Mittelfristig (2–4 Jahre) |

| Übertragung von KI/HPC-Arbeitslasten | +1.50% | Lissabon; Sines | Kurzfristig (≤ 2 Jahre) |

| Grüner-Wasserstoff-Stromabnahmeverträge | +1.30% | Küsten- und Industriezonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Cloud-Expansion treibt Infrastrukturtransformation voran

Microsofts Lissaboner Azure-Region und Googles geplante Cloud-Zone bestätigen Portugals Aufstieg zum primären europäischen Zielstandort. Der portugiesische Rechenzentrums-Markt profitiert von EllaLinks 50-prozentiger Latenzreduzierung nach Lateinamerika, was Single-Region-Bereitstellungen für multinationale Arbeitslasten ermöglicht. Hyperscale-Präsenzen steigern auch die Nachfrage nach massiven Gebäuden, deren CAGR von 19,40 % die Wirtschaftlichkeit von 50–100-MW-Blöcken für KI-Cluster widerspiegelt. Lokale EPC-Unternehmen qualifizieren nun Ausrüstung für 65-kW-Racks vor, während Versorgungsunternehmen Doppeleinspeisung-Umspannwerke zur Unterstützung von Anschlüssen mit ≥ 100 MVA beschleunigt genehmigen. Da Hyperscale-Betreiber 100 % erneuerbare Energie als Standard setzen, vertiefen Stromabnahmeverträge auf Campus-Ebene die Integration zwischen dem digitalen und dem Energiesektor.

Unterseekabelinfrastruktur schafft atlantischen Gateway-Vorteil

Portugals Transformation zu einem atlantischen Konnektivitätsknotenpunkt resultiert aus strategischen Investitionen in Unterseekabel, die das Land als kritischen Verbindungspunkt zwischen drei Kontinenten positionieren. Das EllaLink-System mit einer Kapazität von 100 Tbps und Landepunkten in Sines und Lissabon etabliert Portugal als primäres europäisches Gateway nach Lateinamerika.[1]Europäische Kommission, „EllaLink – Konnektivität zwischen Europa und Lateinamerika”, ec.europa.eu Googles Equiano-Kabel verbindet Portugal mit Südafrika und hat Abzweigungen zu mehreren afrikanischen Ländern, während die Nuvem-Kabelerweiterung zu den Azoren die Netzwerkresilienz erhöht und zusätzliche Routing-Optionen für Unterseenetzwerke bietet. Diese Infrastrukturentwicklungen ermöglichen es Inhaltsbereitstellungsnetzwerken und Finanzdienstleistern, einzelne europäische Standorte einzurichten, die globale Märkte bedienen. Die Konzentration von Unterseekabeln zieht auch Internet-Austauschpunkte an, wobei DE-CIX seine Präsenz auf Einrichtungen in Lissabon und Sines ausweitet.

Überschuss an erneuerbarer Energie ermöglicht wettbewerbsfähige Stromwirtschaft

Portugals Rate der Erzeugung erneuerbarer Energie von 87,4 % schafft strukturelle Kostenvorteile für den Rechenzentrumsbetrieb, insbesondere da KI-Arbeitslasten die Leistungsdichte in der gesamten Branche erhöhen.[2]Start Campus, „Start Campus eröffnet SIN01-Rechenzentrum”, startcampus.pt Der nationale Energie- und Klimaplan des Landes zielt auf einen Anteil erneuerbarer Energien am Stromverbrauch von 93 % bis 2030 ab, unterstützt durch wettbewerbsfähige Ausschreibungen für Solar- und Windkapazitäten. EDPs Erkundung von Rechenzentrumsflächen mit über 2 GW schnellem Netzzugang zeigt, wie Energieunternehmen Portugal als Zielstandort für leistungsintensive Rechenarbeitslasten positionieren. Meerwasserkühlsysteme, die in Einrichtungen wie dem Sines DC von Start Campus implementiert wurden, erzielen PUE-Werte von 1,1 und eliminieren gleichzeitig den Süßwasserverbrauch für Kühlzwecke. So verfügt beispielsweise die EDP-MERLIN-Partnerschaft in der Nähe von Lissabon über Portugals größtes dezentrales Solarprojekt, das das Potenzial hat, eine Kapazität von 100 MWp zu erreichen und einen CO₂-neutralen Rechenzentrumsbetrieb zu ermöglichen.

Mandate für souveräne Clouds beschleunigen die Einführung im öffentlichen Sektor

Europäische Datensouveränitätsanforderungen, gestärkt durch die DSGVO und nationale Cybersicherheitsrahmen, treiben die Nachfrage des öffentlichen Sektors nach lokal betriebener Cloud-Infrastruktur an. Portugals Umsetzung des Gesetzes 58/2019 etabliert die Comissão Nacional de Proteção de Dados (CNPD) als nationale Aufsichtsbehörde und schafft Compliance-Anforderungen, die den inländischen Rechenzentrumsbetrieb begünstigen. Der Rahmen des portugiesischen Nationalen Zentrums für Cybersicherheit verpflichtet Organisationen zur Umsetzung von Sicherheitsmaßnahmen, die mit lokalen Vorschriften übereinstimmen, insbesondere für Betreiber kritischer Infrastrukturen. Regierungsinitiativen zur Digitalisierung, einschließlich des Nationalen Aktionsplans für den digitalen Wandel, priorisieren sichere Datenverarbeitungskapazitäten innerhalb portugiesischer Grenzen. Die Compliance im Bankensektor verdeutlicht diesen Trend, wobei Millennium bcp Infrastrukturlösungen implementiert, die die betriebliche Komplexität reduzieren und gleichzeitig die regulatorische Einhaltung gewährleisten. Das prognostizierte jährliche Wachstum des Cybersicherheits-Arbeitsmarktes von 8 % bis 2029 spiegelt die steigende Nachfrage nach lokaler Expertise im Bereich Datenschutz und souveräner Cloud-Betrieb wider.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Iberische Netzüberlastung rund um Lissabon | -2.30% | Lissabon Metro, umliegende Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Mangel an Tier-III/IV-zertifiziertem Betriebs- und Wartungspersonal | -1.80% | National, akut in spezialisierten Rollen | Mittelfristig (2–4 Jahre) |

| Langsamer Genehmigungszyklus für Hochspannungsverbindungen | -1.20% | National, regulatorische Engpässe | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für Küstencampusse | -0.90% | Küstenregionen, seismische Risikogebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzinfrastrukturengpässe begrenzen die Expansionsgeschwindigkeit

Der Stromausfall auf der Iberischen Halbinsel im April 2025 legte kritische Schwachstellen im portugiesischen Stromnetz offen, die sich direkt auf die Zuverlässigkeit und Expansionspläne von Rechenzentren auswirken. Der Internetverkehr brach während des Ausfalls um 90 % ein und verdeutlichte die gegenseitige Abhängigkeit zwischen Strominfrastruktur und digitalen Diensten. Europäische Rechenzentrumsbetreiber sehen sich Wartezeiten von 5–8 Jahren für Netzanschlüsse gegenüber, wobei Portugal trotz des Überschusses an erneuerbarer Energie ähnliche Engpässe erlebt. EDP erkennt die Notwendigkeit einer 50-prozentigen Erhöhung der Investitionen in das Stromnetz zwischen 2026 und 2030 an, um die wachsende Nachfrage der Rechenzentren zu unterstützen, während die derzeit niedrigen Investitionsrenditen in Portugal die Infrastrukturfinanzierung erschweren. Bedenken hinsichtlich der Netzstabilität verstärken sich bei hohem Anteil erneuerbarer Energien, da die Analyse des Stromausfalls Herausforderungen bei der Steuerung von Frequenzschwankungen und der Spannungsregelung bei Erzeugungsausfällen aufzeigte.[3]Baker Institute, „Der Stromausfall auf der Iberischen Halbinsel – Ursachen, Folgen und bevorstehende Herausforderungen”, bakerinstitute.org

Fachkräftemangel schränkt operative Exzellenz ein

Portugal belegt weltweit den 4. Platz unter den schwierigsten Ländern für die Einstellung von Technologiefachkräften, was betriebliche Engpässe bei der Rechenzentrumserweiterung schafft. Der Cybersicherheitssektor verzeichnet eine Stellenvakanzrate von 30 %, obwohl die Regierung sich verpflichtet hat, bis 2025 1.000 Studierende auszubilden, was auf strukturelle Diskrepanzen zwischen dem Bildungsangebot und den Branchenanforderungen hinweist. Tier-III- und Tier-IV-Rechenzentrumsbetriebe erfordern spezialisierte Kenntnisse im Management kritischer Systeme, der Stromverteilung und der Kühlungsoptimierung, die auf dem portugiesischen Markt knapp sind. So spiegelt beispielsweise Cloudflares Kritik an der portugiesischen Bürokratie und den Einwanderungsverfahren die allgemeinen Herausforderungen bei der Gewinnung internationaler Talente zur Unterstützung des Rechenzentrumbetriebs wider. Die Diskrepanz zwischen Bildungslehrplänen und Marktanforderungen, kombiniert mit der Abwanderung von Fachkräften in besser bezahlte europäische Märkte, schränkt die Verfügbarkeit qualifizierten Betriebs- und Wartungspersonals für anspruchsvolle Rechenzentrumsbetriebe ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Massive Einrichtungen treiben die Hyperscale-Einführung voran

Große Rechenzentren hielten im Jahr 2024 einen Marktanteil von 46 % und spiegeln die Dominanz traditioneller Unternehmens- und Colocation-Einrichtungen in den etablierten Märkten Portugals wider. Massive Rechenzentren stellen jedoch mit einer CAGR von 19,40 % bis 2030 das am schnellsten wachsende Segment dar, angetrieben von Hyperscale-Betreibern, die Skaleneffekte für KI- und Hochleistungsrechenarbeitslasten anstreben. Start Campus' Sines DC veranschaulicht diesen Trend mit einer Gesamtkapazität von 1,2 GW, verteilt auf sechs Gebäude, und positioniert sich als Europas größter Colocation-Campus. Mittelgroße Einrichtungen bedienen regionale Unternehmenskunden und Edge-Computing-Anwendungen, während kleine Bereitstellungen lokale Konnektivitäts- und Inhaltsbereitstellungsanforderungen unterstützen.

Die Verlagerung hin zu massiven Einrichtungen spiegelt grundlegende Veränderungen in der Rechenzentrumswirtschaft und den betrieblichen Anforderungen wider. Hyperscale-Betreiber nutzen größere Bereitstellungen, um Stromverteilung, Kühlungseffizienz und Netzwerkverbindungskosten zu optimieren und betriebliche Vorteile zu erzielen, die in kleineren Formaten nicht verfügbar sind. So werden beispielsweise das Meerwasserkühlsystem von Start Campus und die 100-prozentige Nutzung erneuerbarer Energien nur im massiven Maßstab wirtschaftlich rentabel und liefern PUE-Werte von 1,1 über den gesamten Campus. Die Konzentration von Unterseekabel-Landepunkten in Sines und Lissabon begünstigt massive Einrichtungen zusätzlich, da Betreiber die für die direkte Glasfaserkonnektivität zu mehreren internationalen Kabeln erforderlichen Infrastrukturinvestitionen rechtfertigen können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Standard: Tier-IV-Expansion spiegelt unternehmenskritische Anforderungen wider

Tier-III-Einrichtungen dominieren den portugiesischen Markt mit einem Anteil von 58 % im Jahr 2024 und stellen den Standard für Unternehmens- und Cloud-Dienstleister-Bereitstellungen dar, die hohe Verfügbarkeit ohne den Kostenaufschlag von Tier-IV-Infrastruktur erfordern. Tier-IV-Einrichtungen weisen jedoch mit einer CAGR von 15,70 % bis 2030 die stärkste Wachstumsdynamik auf, angetrieben von Finanzdienstleistern, Regierungsbehörden und Hyperscale-Betreibern mit Null-Toleranz-Ausfallzeitanforderungen. Das Wachstum bei Tier-IV-Bereitstellungen spiegelt Portugals Entwicklung von einem sekundären europäischen Markt zu einem primären Standort für unternehmenskritische Arbeitslasten wider, die globale Kunden bedienen.

Tier-I- und Tier-II-Einrichtungen bedienen kostensensible Anwendungen und Entwicklungsumgebungen, obwohl ihr Marktanteil weiter sinkt, da Betreiber höhere Resilienzstandards einführen. Die Anforderungen der portugiesischen Regierung an souveräne Clouds und DSGVO-Compliance-Mandate begünstigen Tier-III- und Tier-IV-Einrichtungen, da diese Standards die Redundanz und Sicherheitskontrollen bieten, die für die Verarbeitung sensibler Daten erforderlich sind. Digital Realys Fokus auf 99,999 % Betriebszeit in seinem globalen Portfolio zeigt, wie internationale Betreiber die Basiszuverlässigkeitsstandards anheben, lokale Markterwartungen beeinflussen und die Einführung von Tier IV vorantreiben.

Nach Auslastung: Optimierung der genutzten Kapazität steigert die Effizienz

Das genutzte Segment repräsentiert im Jahr 2024 45 % der gesamten Marktauslastung und wird bis 2030 voraussichtlich mit einer CAGR von 15,50 % wachsen, was den Fokus der Betreiber auf die Maximierung der Renditen auf Infrastrukturinvestitionen durch verbesserte Kapazitätsplanung und Bereitstellungsstrategien widerspiegelt. Nicht genutzte Kapazität dient als strategische Reserve für schnelle Expansion und Anforderungen an die Notfallwiederherstellung; Betreiber minimieren jedoch zunehmend Leerkapazitäten durch Just-in-time-Bereitstellung und modulare Bereitstellungsansätze. Das Wachstum der genutzten Kapazität spiegelt Portugals Reifung von einem spekulativen Markt zu einem operativen Knotenpunkt mit vorhersehbaren Nachfragemustern wider.

Innerhalb des genutzten Segments treibt Hyperscale-Colocation die höchsten Wachstumsraten an, da Cloud-Dienstleister eine Präsenz in Portugal aufbauen, um gleichzeitig europäische und lateinamerikanische Märkte zu bedienen. Retail-Colocation bedient traditionelle Unternehmenskunden, die von lokaler Infrastruktur migrieren, während Wholesale-Vereinbarungen groß angelegte Bereitstellungen durch Telekommunikationsbetreiber und Inhaltsbereitstellungsnetzwerke unterstützen. So bietet beispielsweise Equinix' Lissaboner Einrichtung Verbindungsdienste für über 50 Netzwerke an, was einen effizienten Datenverkehrsaustausch ermöglicht und die Latenz für Inhaltsanbieter reduziert, die sowohl portugiesische als auch internationale Zielgruppen bedienen. Die Konzentration von Unterseekabel-Landepunkten schafft natürliche Wholesale-Möglichkeiten, da Betreiber direkten Zugang zu internationaler Konnektivität ohne zwischengeschaltete Netzwerkhops anbieten können.

Nach Hotspot: Sines entwickelt sich zum Hyperscale-Zielstandort

Lissabon Metro hält im Jahr 2024 einen Marktanteil von 52 % und nutzt seine Position als wirtschaftliches Zentrum Portugals und primärer internationaler Konnektivitätsknotenpunkt mit etablierter Glasfaserinfrastruktur und verfügbaren Fachkräften. Der Sines Küstenhub stellt jedoch mit einer CAGR von 16,00 % bis 2030 das am schnellsten wachsende geografische Segment dar, angetrieben durch zweckgebaute Hyperscale-Einrichtungen und direkten Unterseekabelzugang. Der Rest von Portugal bedient regionale Märkte und Edge-Computing-Anwendungen, obwohl das Wachstum durch begrenzte Glasfaserinfrastruktur und Stromverfügbarkeit außerhalb der großen Ballungsräume eingeschränkt bleibt.

Sines' Aufstieg als Hyperscale-Zielstandort spiegelt strategische Vorteile wider, die an traditionellen städtischen Standorten nicht verfügbar sind, darunter reichlich Landverfügbarkeit, Zugang zu Meerwasserkühlung und direkte Unterseekabel-Landepunkte ohne städtische Glasfaser-Routing-Einschränkungen. Der primäre Landepunkt des EllaLink-Kabelsystems in Sines bietet Betreibern direkten Zugang zu lateinamerikanischen Märkten, während die geplante Sines-Lissabon-Glasfaserverbindung eine nahtlose Integration mit bestehenden portugiesischen Netzwerken ermöglichen wird. Start Campus' Investition von 8,5 Milliarden EUR (9,83 Milliarden USD) verdeutlicht das Ausmaß des Engagements für Sines als Rechenzentrumszielstandort, wobei die erste 26-MW-Einrichtung in Betrieb ist und der Bau weiterer Gebäude begonnen hat. Die Einstufung des Sines-Projekts durch die portugiesische Regierung als Projekt von nationalem Interesse spiegelt die offizielle Anerkennung seiner strategischen Bedeutung für die Entwicklung der digitalen Infrastruktur des Landes wider.

Geografische Analyse

Lissabon Metro dominiert den portugiesischen Rechenzentrums-Markt mit einem Anteil von 52 % im Jahr 2024 und profitiert von seiner Rolle als primärer wirtschaftlicher und technologischer Knotenpunkt des Landes mit etablierter Telekommunikationsinfrastruktur und Nähe zu internationalen Unterseekabel-Landepunkten. Die Wachstumsaussichten der Region bleiben bis 2030 stark, unterstützt durch die fortgesetzte digitale Transformation von Unternehmen und die Ausweitung der Präsenz von Cloud-Dienstleistern. Zu den wichtigsten Entwicklungen gehören AtlasEdges 20-MW-Einrichtungsentwicklung und Equinix' geplante Expansion in Alcochete, was das anhaltende Investorenvertrauen in den Ballungsraummarkt demonstriert. Die Konzentration der portugiesischen Technologiebelegschaft in Lissabon bietet betriebliche Vorteile für Rechenzentrumsbetreiber, obwohl steigende Immobilienkosten und Netzüberlastungsengpässe die künftige Expansionsgeschwindigkeit begrenzen könnten. Cloudflares Einrichtung seines technischen EMEA-Knotenpunkts in Lissabon, mit einem Wachstum von 14 auf über 350 Mitarbeiter seit 2019, veranschaulicht die Attraktivität der Region für internationale Technologieunternehmen trotz bürokratischer Herausforderungen.

Der Sines Küstenhub entwickelt sich mit einer CAGR von 16,00 % bis 2030 zum am schnellsten wachsenden geografischen Segment und wandelt sich durch strategische Infrastrukturinvestitionen und staatliche Unterstützung von einem Industriehafen in Portugals primären Hyperscale-Rechenzentrumszielstandort. Start Campus' Investition von 8,5 Milliarden EUR (9,83 Millionen USD) in einen 1,2-GW-Campus stellt Europas größtes nachhaltiges Rechenzentrumsprojekt dar und nutzt Meerwasserkühlung und 100 % erneuerbare Energie, um branchenführende Effizienzmetriken zu erzielen. Zu den Vorteilen der Region gehören direkter Unterseekabelzugang über EllaLink und zukünftige Systeme, reichlich Landverfügbarkeit für groß angelegte Entwicklungen und Nähe zur Erzeugung erneuerbarer Energien ohne städtische Einschränkungen. Die Ankündigung der portugiesischen Regierung über ausländische Investitionen in Höhe von 3,5 Milliarden EUR (4,05 Milliarden USD) für Sines spiegelt die offizielle Anerkennung der strategischen Bedeutung der Region für die Entwicklung digitaler Infrastruktur wider. DE-CIX' Expansion nach Sines zeigt, wie Internet-Austauschpunkt-Betreiber Rechenzentrumsinvestitionen folgen, um Verbindungsdienste in aufstrebenden Märkten anzubieten.

Der Rest von Portugal repräsentiert aufkommende Möglichkeiten für Edge-Computing und regionale Rechenzentrumsprojekte, obwohl das Wachstum durch begrenzte Glasfaserinfrastruktur und Stromnetzkapazität außerhalb der großen Ballungsräume eingeschränkt bleibt. NOS' Investition von 6 Millionen EUR (6,94 Millionen USD) in die Region Litoral Alentejano, die die Glasfaserkonnektivität verdoppelt und die Mobilfunknetzkapazität um 150 % erhöht, zeigt, wie Telekommunikationsbetreiber die Infrastruktur zur Unterstützung verteilter Rechenanforderungen ausbauen. Das Potenzial der Region liegt in der Unterstützung latenzsensibler Anwendungen für Fertigungs- und Logistikbetriebe, wie durch Ericssons und Vodafones privaten 5G-Einsatz im Zementwerk von CIMPOR in Alhandra demonstriert, der IoT-Sensoren und den autonomen Gerätebetrieb zur industriellen Optimierung ermöglicht. CTS Groups und Eatons strategische Investition in Viana do Castelo für die Entwicklung der Rechenzentrumsindustrie signalisiert die wachsende Anerkennung regionaler Möglichkeiten jenseits traditioneller Ballungsräume.

Wettbewerbslandschaft

Die fünf größten Betreiber kontrollieren 58 % der installierten Last und lassen Raum für Nischenanbieter in den Bereichen souveräne Cloud und Edge-Hosting. Start Campus führt mit einem 1,2-GW-Masterplan und hat Flüssigkühlungsvereinbarungen mit JetCool für 100-kW-Racks unterzeichnet. Equinix skaliert Verbindungsdienste in Alcochete und startet Metro-Edge-Fabrics, die über 50 Netzbetreiber mit Hyperscale-Verfügbarkeitszonen verbinden. Digital Realty erhielt die Auszeichnung „KI-Rechenzentrum des Jahres”, nachdem Immersionskühlung-Suiten eingesetzt wurden, die den Energieverbrauch von KI-Clustern um 15 % senken.

Lokale Telekommunikationsunternehmen NOS und Altice differenzieren sich durch verwaltete Netzwerke und Compliance-Hosting, das auf portugiesischsprachige Arbeitslasten zugeschnitten ist. NOS' Übernahme von Claranet stärkt Cloud-Migrationsangebote für KMU, während Altice Wholesale-Dunkelglasfaser nutzt, um französische OTT-Anbieter anzuziehen, die EU-souveräne Redundanz suchen. Der Stromausfall im April 2025 hat die Käuferprioritäten in Richtung diversifizierter Versorgungsanschlüsse und landesweiter Megawatt-Klasse-Batteriespeicher verschoben und Investitionen in 4-Stunden-Lithium-Eisenphosphat-Systeme angeregt.

EDP kooperiert mit MERLIN Edged an einem 100-MWp-Solarpark, der direkt mit einem Tier-IV-Campus in der Nähe von Vila Franca de Xira verbunden ist. Unterdessen investieren CTS Group und Eaton in die Produktion von Fertigmodulen in Viana do Castelo und verkürzen die Vorlaufzeiten für Stromversorgungseinheiten um 20 %. Da die Dichten von KI-Clustern steigen, gewinnen Lieferanten von Kaltplatten-Verteilern, Hochkapazitäts-Stromschienen und 48-VDC-Stromversorgungssträngen an Verhandlungsmacht.

Marktführer der portugiesischen Rechenzentrums-Branche

Start Campus (SINES DC)

Equinix Portugal

Digital Realty / Interxion Lisbon

Colt Data Centre Services

Altice Portugal / Portugal Telecom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: EDP kündigte seine größte dezentrale Solarenergie-Projektpartnerschaft mit MERLIN Edged an, um Portugals ersten CO₂-neutralen Rechenzentrumscampus in der Nähe von Vila Franca de Xira zu betreiben, mit dem Potenzial, eine Kapazität von 100 MWp mit einer 24/7-Versorgung mit erneuerbarer Energie zu erreichen.

- Juni 2025: Start Campus begann mit dem Bau seines zweiten Rechenzentrumgebäudes (SIN02) in Sines, nach dem erfolgreichen Betrieb von SIN01 mit 26 MW Kapazität, mit dem Ziel einer Fertigstellung bis 2026 mit bis zu 180 MW IT-Kapazität.

- April 2025: Reuters berichtete, dass Start Campus plant, 9,35 Milliarden USD in die Entwicklung eines portugiesischen Datenknotenpunkts zu investieren und damit den ursprünglichen Umfang des Sines-DC-Projekts erheblich zu erweitern.

- April 2025: Colt Technology Services verkaufte seine europäischen Rechenzentren an NorthC, was auf eine strategische Portfoliooptimierung und eine mögliche Marktkonsolidierung im europäischen Rechenzentrums-Sektor hindeutet.

- März 2025: NOS übernahm Claranet Portugal und erweiterte damit seine Cloud- und Datenanalysefähigkeiten, während es seine Position im portugiesischen Unternehmensmarkt stärkte.

- Februar 2025: CTS Group und Eaton kündigten eine strategische Investition in Viana do Castelo mit Schwerpunkt auf der Entwicklung der Rechenzentrumsindustrie an und erweiterten die Infrastrukturkapazitäten über traditionelle Ballungsräume hinaus.

Berichtsumfang des portugiesischen Rechenzentrums-Marktes

Der portugiesische Rechenzentrums-Markt ist segmentiert nach Rechenzentrumsgröße (Klein, Mittel, Groß, Mega, Massiv), Tier-Standard (Tier I und II, Tier III, Tier IV), Auslastung (Nicht genutzt, Genutzt (Colocation-Typ (Hyperscale, Retail, Wholesale), Endnutzer (BFSI, Cloud-Dienstleister, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer)) und Hotspot (Lissabon Metro, Sines Küstenhub, Rest von Portugal). Die Marktprognosen werden in Volumen (MW) angegeben.

| Klein |

| Mittel |

| Groß |

| Mega |

| Massiv |

| Tier I und II |

| Tier III |

| Tier IV |

| Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale |

| Retail | ||

| Wholesale | ||

| Nach Endnutzer | BFSI | |

| Cloud-Dienstleister | ||

| E-Commerce | ||

| Regierung | ||

| Fertigung | ||

| Medien und Unterhaltung | ||

| Telekommunikation | ||

| Sonstige Endnutzer | ||

| Lissabon Metro |

| Sines Küstenhub |

| Rest von Portugal |

| Nach Rechenzentrumsgröße | Klein | ||

| Mittel | |||

| Groß | |||

| Mega | |||

| Massiv | |||

| Nach Tier-Standard | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

| Nach Auslastung | Nicht genutzt | ||

| Genutzt | Nach Colocation-Typ | Hyperscale | |

| Retail | |||

| Wholesale | |||

| Nach Endnutzer | BFSI | ||

| Cloud-Dienstleister | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Lissabon Metro | ||

| Sines Küstenhub | |||

| Rest von Portugal | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der portugiesische Rechenzentrums-Markt im Jahr 2025?

Die installierte IT-Last erreicht im Jahr 2025 11 MW und wird bis 2030 voraussichtlich auf 22,1 MW verdoppelt.

Was treibt neue Hyperscale-Bauprojekte in Portugal an?

Direkte transatlantische Kabel, 87,4 % erneuerbare Energie und Lissabons neue Azure- und Google-Regionen ziehen Campusse mit 50 MW und mehr an.

Welche Region wächst bei Einrichtungen am schnellsten?

Der Sines Küstenhub führt mit einer CAGR von 16,00 % dank reichlich Landverfügbarkeit, Meerwasserkühlung und direktem Zugang zu EllaLink- und Equiano-Kabeln.

Warum beschleunigt sich die Einführung von Tier IV?

Finanz-, öffentliche Sektor- und KI-Arbeitslasten erfordern eine Betriebszeit von 99,999 % und gleichzeitig wartbare Systeme, was Tier IV auf eine CAGR von 15,70 % treibt.

Welche Herausforderungen könnten die Expansion verlangsamen?

Netzüberlastung rund um Lissabon und eine 30-prozentige Lücke bei Cybersicherheitstalenten erhöhen die Kosten und verzögern Projektzeitpläne.

Wie nachhaltig sind portugiesische Rechenzentren?

Betreiber nutzen Meerwasserkühlung und Solar-Stromabnahmeverträge unter 0,03 EUR/kWh und erzielen PUE-Werte von bis zu 1,1 mit 100 % erneuerbarer Energieversorgung.

Seite zuletzt aktualisiert am: