Marktgröße und Marktanteil für Polio-Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

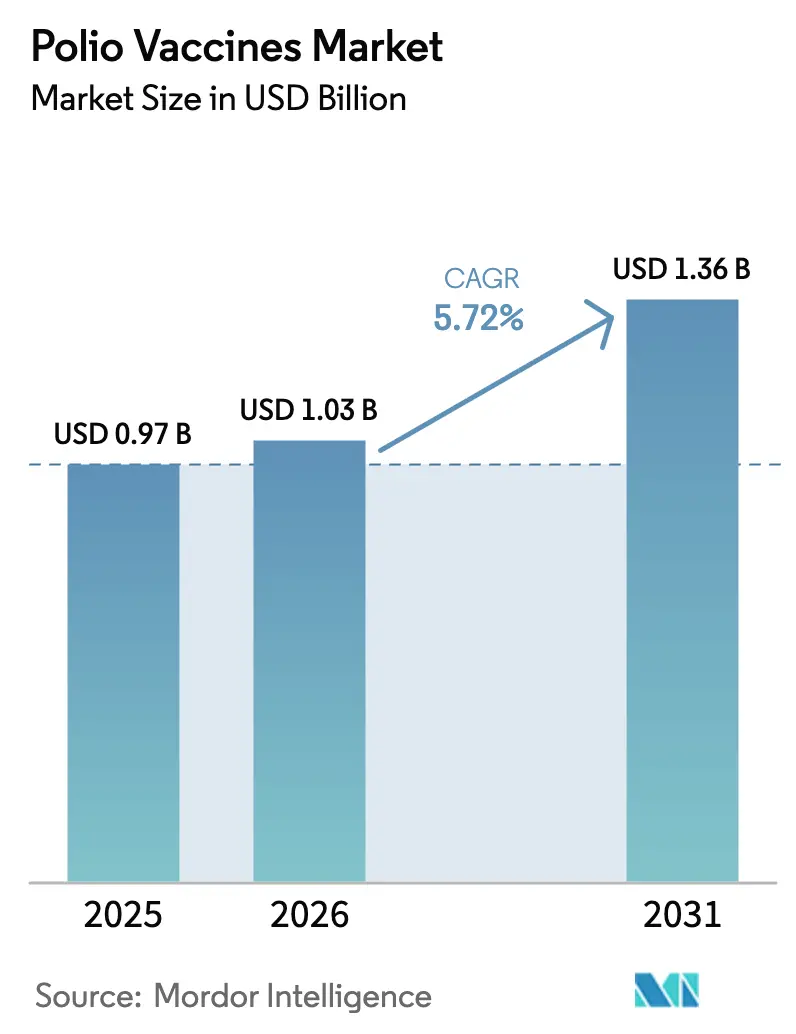

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Polio-Impfstoffe von Mordor Intelligence

Der Markt für Polio-Impfstoffe wird voraussichtlich von 0,97 Milliarden USD im Jahr 2025 auf 1,03 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,72 % über den Zeitraum 2026–2031 einen Wert von 1,36 Milliarden USD erreichen.

Die Marktexpansion wird von zwei Schlüsselfaktoren angetrieben: der steigenden Nachfrage nach inaktiviertem Polio-Impfstoff (IPV) in Routineimpfplänen in Hocheinkommensländern sowie der entscheidenden Rolle des neuartigen oralen Polio-Impfstoffs Typ 2 (nOPV2) bei Ausbruchsreaktionskampagnen in fragilen Regionen. Afghanistan und Pakistan bleiben die primären Regionen für die Übertragung des Wildpoliovirus Typ 1 und meldeten 2024 68 Fälle. Die Ausbrüche des zirkulierenden impfstoffabgeleiteten Poliovirus Typ 2 sind jedoch im Jahresvergleich um 50 % auf 196 Fälle zurückgegangen, was den frühen Erfolg von nOPV2 im Einsatz widerspiegelt. Hersteller, die sowohl die hochmargige IPV-Nachfrage als auch die Kapazitätsanforderungen für nOPV2 bei Ausbrüchen bedienen können, sind strategisch gut positioniert, um zu profitieren, da Beschaffungsbehörden ihren Fokus von Notfallinterventionen auf Routineimpfprogramme verlagern.

Wichtigste Erkenntnisse des Berichts

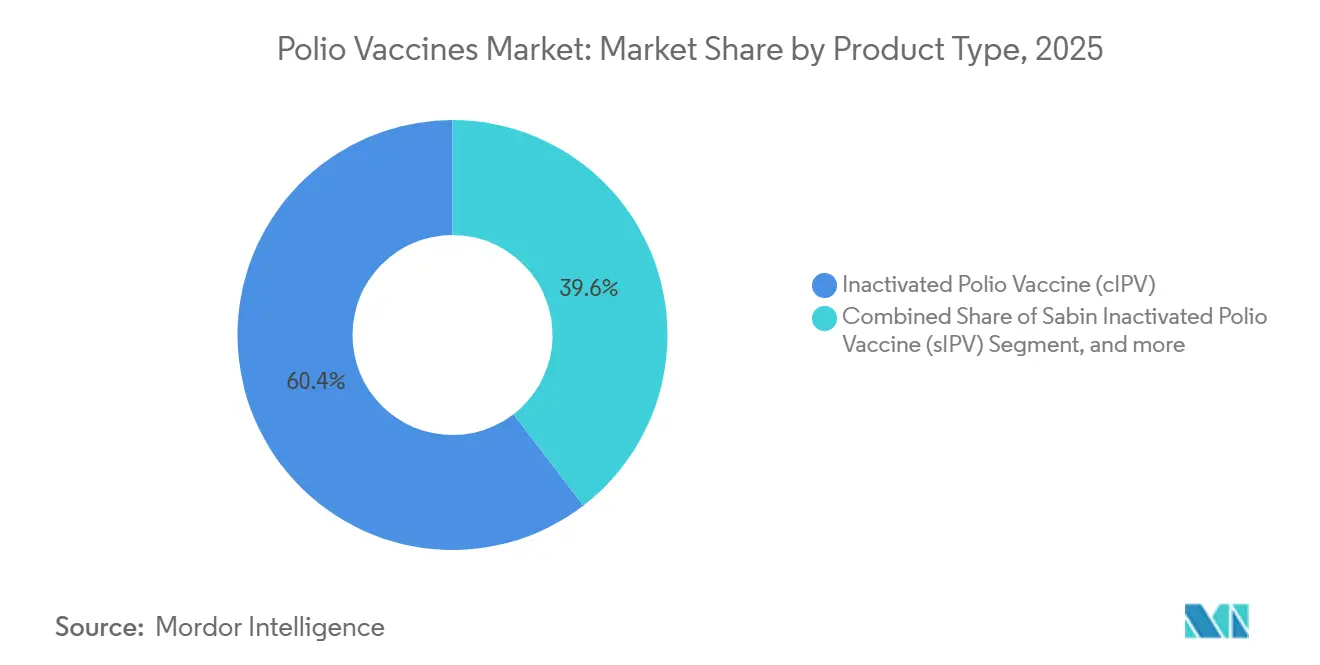

- Nach Produkttyp dominierte der konventionelle IPV im Jahr 2025 mit einem Marktanteil von 60,43 % am Markt für Polio-Impfstoffe, während orale Polio-Impfstoffformulierungen bis 2031 voraussichtlich mit einer CAGR von 7,65 % wachsen werden.

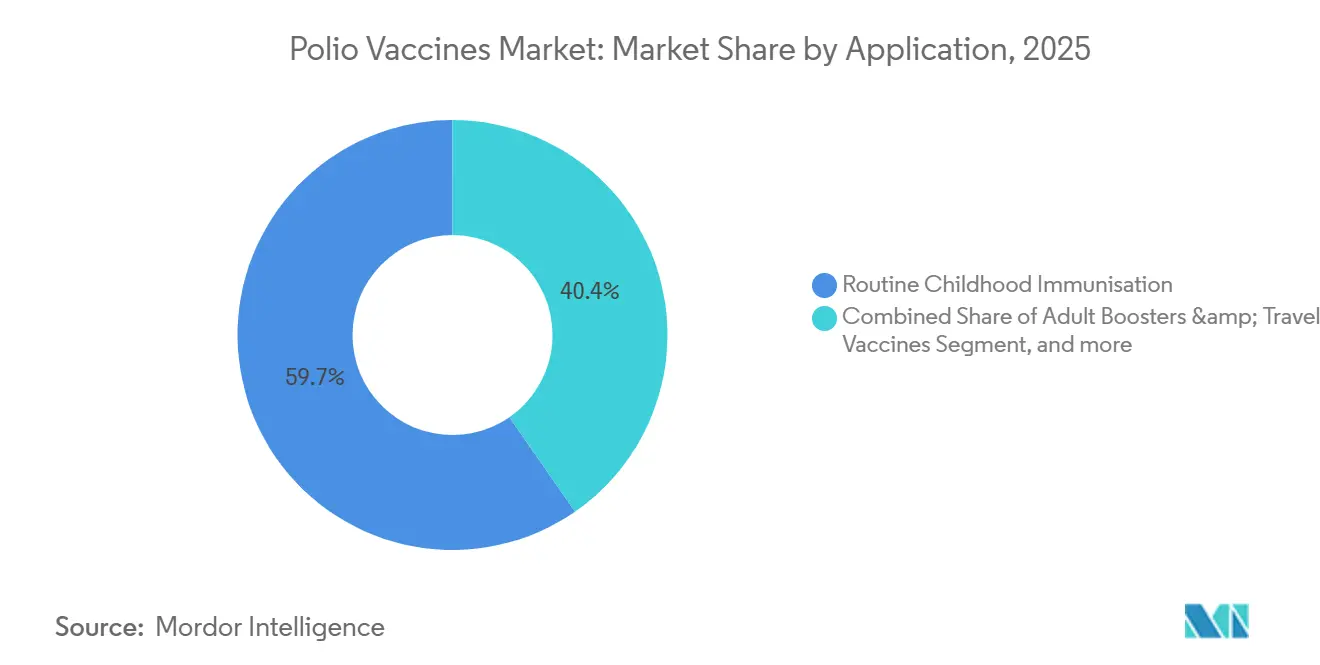

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 59,65 % des Marktes für Polio-Impfstoffe auf die Routineimpfung im Kindesalter, während Auffrischungsimpfungen für Erwachsene und Reiseimpfstoffe die am schnellsten wachsenden Anwendungsfälle mit einer CAGR von 8,33 % bis 2031 darstellen.

- Nach Endnutzer entfielen auf Krankenhäuser und Kliniken im Jahr 2025 55,87 % des Umsatzes, während Behörden für öffentliche Gesundheit und Regierungsprogramme mit einer CAGR von 8,43 % bis 2031 wachsen.

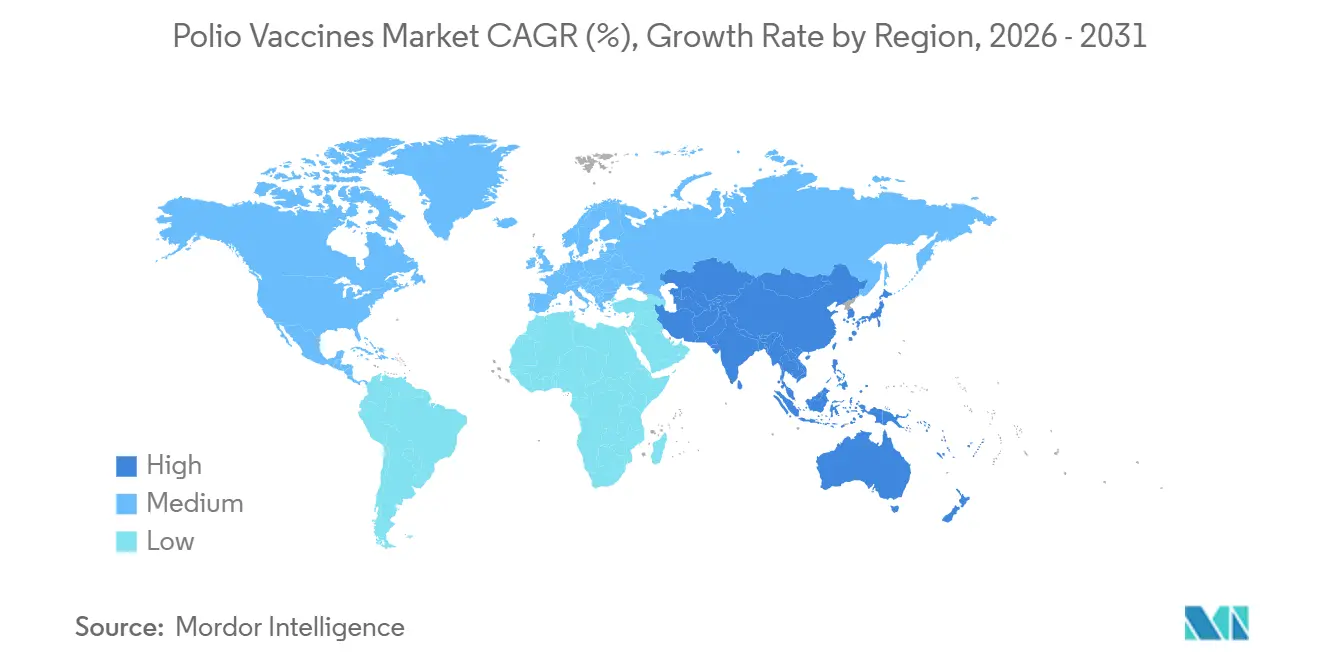

- Nach Geografie entfielen auf Nordamerika 43,76 % des Umsatzes im Jahr 2025, jedoch ist Asien-Pazifik mit einer CAGR von 6,43 % bis 2031 für das höchste Wachstum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Polio-Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Schwung bei der Finanzierung der Polio-Eradikation | +0.8% | Pakistan, Afghanistan, Demokratische Republik Kongo, Jemen, Ausbreitung auf globale Programme | Mittelfristig (2–4 Jahre) |

| Übergang von OPV zu sichereren IPV-Regimen | +1.2% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥4 Jahre) |

| Einführung von hexavalenten Kombinationsimpfstoffen | +0.9% | Europa, Nordamerika, Lateinamerika | Kurzfristig (≤2 Jahre) |

| Wachstum der staatlichen Impfbudgets | +0.7% | Asien-Pazifik, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau regionaler Produktionskapazitäten | +0.6% | Indien, Indonesien, China, Brasilien | Langfristig (≥4 Jahre) |

| Digitalisierung der Lieferkette und Modernisierung der Kühlkette | +0.5% | Kenia, Nigeria, Bangladesch, Indonesien | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Globaler Schwung bei der Finanzierung der Polio-Eradikation

GPEI verlängerte seinen strategischen Plan bis 2029 und sicherte sich zusätzliche 2,4 Milliarden USD, wodurch der Gesamtrahmen für 2022–2029 auf 6,9 Milliarden USD festgelegt wurde, obwohl das Betriebsbudget für 2026 auf 786 Millionen USD gestrafft wurde, da die Geber von der Notfallreaktion zur Mitfinanzierung der Routineimpfung übergingen. Saudi-Arabiens Zusage von 500 Millionen USD im Jahr 2024 zweckgebundene Mittel für die nOPV2-Beschaffung und Modernisierung der Kühlkette in den Mitgliedstaaten der Organisation für Islamische Zusammenarbeit. Das überarbeitete Finanzierungsmodell belohnt Hersteller mit Portfolios für zwei Plattformen; Bio Farma lieferte seit Ende 2023 1,2 Milliarden nOPV2-Dosen in 42 Länder, während Sanofi und Pfizer die IPV-Routinen in geberunterstützten Impfplänen dominieren. Das Ziel von GPEI, den Wildpoliovirus Typ 1 bis Ende 2027 zu stoppen, verkürzt das Zeitfenster für hochvolumige monovalente OPV-Ausschreibungen und treibt eine gemessene, aber dauerhafte Ausweitung der IPV-Beschaffung voran. Lieferanten ohne WHO-Präqualifikation für sowohl IPV als auch nOPV2 riskieren den Ausschluss, da UNICEF seine Lieferantenbasis rationalisiert.

Übergang von OPV zu sichereren IPV-Regimen

Der Rückzug des trivalenten OPV im Jahr 2016 und die schrittweise Abschaffung des bivalenten OPV veranlassten 162 Länder – 84 % der WHO-Mitglieder – bis April 2025 eine zweite IPV-Dosis in ihre Impfpläne aufzunehmen, was den Pro-Kopf-Impfstoffbedarf verdoppelte. Die epidemiologische Begründung ist überzeugend: IPV eliminiert das Rückkehrrisiko, das 2024 zu 196 cVDPV2-Fällen führte, gegenüber 395 im Vorjahr. Mitteleinkommensländer wie Indonesien, Ägypten und Marokko integrierten IPV in Kombinationsimpfstoffe, um die Arbeitsabläufe in Kliniken zu optimieren. Kostendruck begünstigt den abgeschwächten Sabin-IPV (sIPV), der den Biosicherheitsaufwand um 20–25 % reduziert, jedoch betreiben nur Bio Farma und Sinovac kommerzielle sIPV-Produktionslinien. Die Biocontainment-Frist des globalen Aktionsplans III der WHO für 2028 erhöht die Einstiegshürde und zwingt kleinere Produzenten, Vertragspartnerschaften einzugehen oder den Markt vollständig zu verlassen. UNICEF's Ausschreibung 2025 verdeutlicht die Versorgungslücke: Es wurden 120 Millionen IPV-Dosen gesucht, aber nur feste Angebote für 95 Millionen erhalten, was die Spotpreise um 15–20 % anhob.

Einführung von hexavalenten Kombinationsimpfstoffen

Hexavalente Formulierungen, die DTaP, IPV, Hepatitis B und Hib-Antigene bündeln, erfassten 2025 18 % der IPV-haltigen Mengen, gegenüber 12 % im Jahr 2023. Mercks Vaxelis erhielt 2024 die Zulassung in Brasilien und Mexiko, während GSKs Infanrix Hexa 2025 in den privaten pädiatrischen Kanal Indonesiens eintrat. Kombinationsimpfstoffe reduzieren den Kühlkettenbedarf pro Kind um 40 % und senken die Verabreichungskosten um 25–30 %, aber ihr Stückpreis von 15–20 USD übersteigt immer noch die Kosten von 2–3 USD für eigenständige IPV, was die Akzeptanz in einkommensschwachen Ländern einschränkt. Patentabläufe für führende Formulierungen zwischen 2027 und 2028 könnten Schwellenmärkte für Biosimilars öffnen und den Wettbewerbsdruck intensivieren. In der Zwischenzeit sehen sich eigenständige IPV-Lieferanten einem Margendruck ausgesetzt, da Ärzte in Mitteleinkommensländern zu Einzel-Besuch-Regimen übergehen.

Wachstum der staatlichen Impfbudgets

Die Impfbudgets in Asien-Pazifik und Subsahara-Afrika stiegen 2025 um 12 % auf 4,8 Milliarden USD, da die Staaten Mitfinanzierungsverpflichtungen übernahmen, die zuvor durch GAVI-Subventionen gedeckt waren. Indien erhöhte seinen Haushaltsansatz für das Universelle Impfprogramm um 18 % auf 38 Milliarden INR (456 Millionen USD) und priorisierte den landesweiten Rollout von IPV2, während Nigeria seine Polio-Mittel um 22 % auf 45 Milliarden NGN (58 Millionen USD) aufstockte. Anreize für die inländische Produktion entsprechen dem Trend; Indiens Produktionsgebundenes Anreizprogramm stellte 2024 6 Milliarden INR (72 Millionen USD) bereit, um die IPV-Kapazität beim Serum Institute und BIBCOL auszubauen. Fiskalischer Druck kann Pläne noch immer gefährden – Pakistan kürzte sein Impfbudget 2025 um 8 % – aber die Gesamttendenz begünstigt mehrjährige Beschaffungsverträge, die Großproduzenten eine vorhersehbare Mengensichtbarkeit verschaffen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Kühlkettenkosten | -0.6% | Global; ausgeprägt in Subsahara-Afrika und Südasien | Langfristig (≥4 Jahre) |

| Impfzögern und Fehlinformationen | -0.4% | Pakistan, Afghanistan, Nigeria, Demokratische Republik Kongo | Kurzfristig (≤2 Jahre) |

| Regulatorische und Biocontainment-Komplexität | -0.5% | Indien, China, Osteuropa | Mittelfristig (2–4 Jahre) |

| Rückläufige OPV-Nachfrage, die die Versorgungslebensfähigkeit bedroht | -0.3% | Globale Legacy-OPV-Produzenten in Asien und Osteuropa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Kühlkettenkosten

IPV muss vom Werk bis zur Klinik bei 2–8 °C gehalten werden, was 0,80–1,20 USD pro Dosis an Logistikkosten hinzufügt – eine Belastung, die in Subsahara-Afrika 40 % der Gesamtkosten ausmachen kann. Die Biocontainment-Regeln des GAP III der WHO erfordern Biosicherheitsstufe-3-Nachrüstungen, die 15–25 Millionen USD pro Linie kosten, was einige regionale Unternehmen dazu veranlasst, Produktionslinien stillzulegen. Die Anfälligkeit der Kühlkette verschlimmert den Schwund; Stromausfälle in Nigeria und der Demokratischen Republik Kongo verursachten 2025 bei Lieferungen Temperaturabweichungen von 18–22 %, was die effektiven Kosten pro verwendbarer Dosis um fast ein Drittel erhöhte. In Kenia pilotierte Blockchain-Datenlogger reduzierten den Schwund um 12 %, doch die Anfangsinvestition bleibt für die einkommensschwächsten Märkte unerschwinglich. Steigende Dieselpreise für netzunabhängige Kühlgeräte erodieren die Margen weiter und verstärken den Vorteil vertikal integrierter Lieferanten mit eigenem Vertrieb.

Impfzögern und Fehlinformationen

Verweigerungscluster in Pakistans Provinzen Khyber Pakhtunkhwa und Belutschistan machten 42 % der 41 Wildpolio-Fälle des Landes im Jahr 2024 aus. Fehlinformationen in sozialen Medien, die Polio-Impfungen mit Unfruchtbarkeit in Verbindung bringen, stiegen von Januar bis Juni 2024 um 28 %, was mit Rückgängen der Impfabdeckung korreliert, die in The Lancet Infectious Diseases dokumentiert wurden. Afghanistan verzeichnete im selben Jahr 27 Fälle, hauptsächlich in von den Taliban kontrollierten Bezirken, wo Impfer mit Sicherheitsbedrohungen konfrontiert sind. Konfliktzonen erschweren den Einsatz: Die Notfallkampagne im Gaza-Streifen im August 2024 erreichte eine Abdeckung von 90 %, unterhalb der Herdenimmunitätsschwelle von 95 %. Impfzögern ist nicht auf fragile Staaten beschränkt; die Befreiungsquoten für Kindergärten in den USA stiegen 2024 auf 3,1 %, gegenüber 2,6 % im Jahr 2022[1]Zentren für Seuchenkontrolle und -prävention, "Schulimpfabdeckung – Vereinigte Staaten 2024," cdc.gov. Maßnahmen zur Einbindung der Gemeinschaft erhöhen die Akzeptanz, fügen jedoch 0,15–0,25 USD zu den Programmkosten pro Dosis hinzu, was die Spannung zwischen öffentlichen Gesundheitsimperativen und der Rentabilität der Lieferanten unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kombinationsimpfstoffe stellen die Wirtschaftlichkeit eigenständiger IPV in Frage

Eigenständige konventionelle IPV dominierten 2025 mit 60,43 % des Umsatzes, gestützt durch Sanofis IMOVAX Polio und Pfizers IPOL in Programmen für höhere Einkommensgruppen. Orale Formulierungen – bivalentes OPV, monovalentes OPV und nOPV2 – verzeichnen eine CAGR von 7,65 %, da GPEI Ausbruchsressourcen in genetisch stabilisiertes nOPV2 lenkt[2]GPEI, "nOPV2-Versorgungs- und Einsatzaktualisierung," polioeradication.org. Sabin-IPV macht heute weniger als 8 % der Produktion aus, doch seine Kosteneinsparungen von 20–25 % gegenüber konventionellem IPV ziehen Ministerien in Südostasien und Ostafrika an. Kombinationsimpfstoffe erfassten 2025 18 % der IPV-haltigen Dosen und wachsen mit einer CAGR von 6,8 %, angetrieben durch die Durchdringung von Mercks Vaxelis in Lateinamerika und den Aufstieg von GSKs Infanrix Hexa in privaten indonesischen Kliniken. Dieser sich entwickelnde Mix zwingt Produzenten, zwischen Kostenführerschaft bei UNICEF-Ausschreibungen oder Investitionen in komplexe, höhermargige Kombinations-Forschung und -Entwicklung zu wählen.

Die einzige WHO-präqualifizierte nOPV2-Linie befindet sich bei Bio Farma, was die Lieferkette anfällig macht; Technologietransfers zu Bilthoven Biologicals und Panacea Biotec werden vor 2028 keine kommerzielle Produktion erreichen. Die bivalenten OPV-Mengen sanken zwischen 2024 und 2025 um 60 %, was kleinere OPV-Hersteller mit gestrandeten Vermögenswerten zurücklässt, sofern sie nicht schnell umschwenken. Einsteiger in den Kombinationsimpfstoffmarkt sehen sich einem langen regulatorischen Weg gegenüber – Zulassungen dauern durchschnittlich 4–5 Jahre pro Rechtsgebiet –, was Platzhirschen Zeit gibt, die Anbieterloyalität zu festigen. Über den Prognosehorizont hinaus spaltet sich die Nachfrage: Geber schätzen ultra-kostengünstigen IPV, während private Versicherer und Selbstzahler Premiumpreise für weniger Klinikbesuche akzeptieren.

Nach Anwendung: Auffrischungsimpfungen für Erwachsene bieten Nischenpotenzial

Routineimpfpläne für Kinder generierten 2025 59,65 % des Umsatzes auf dem Markt für Polio-Impfstoffe, was den nahezu globalen Rollout von IPV2 widerspiegelt. Ergänzende Impfaktivitäten und Ausbruchsreaktionen machten 28 % der Dosen aus, hauptsächlich in Südasien, Jemen und Teilen Zentralafrikas. Auffrischungsimpfungen für Erwachsene und Reiseimpfungen sind zwar mengenmäßig gering, werden aber bis 2031 voraussichtlich jährlich um 8,33 % wachsen, da Einwanderungsbehörden die Einreiseanforderungen in der Nähe endemischer Zonen verschärfen. Sanofis IMOVAX Polio erfasste 2025 65 % des US-amerikanischen Kanals für Auffrischungsimpfungen bei Erwachsenen mit einem Listenpreis von 45–50 USD – etwa das 15-fache des Ausschreibungspreises für pädiatrischen IPV –, was das Margenaufwärtspotenzial auf privaten Märkten demonstriert. Routinepläne bestimmen weiterhin das Volumen; jeder zusätzliche IPV2-Anwender kann die nationale Nachfrage um 40–50 % steigern. Die Aufrechterhaltung einer hohen Abdeckung erfordert jedoch nachhaltige Budgetlinien, stabile Beschaffung und belastbare Kühlketten.

Ergänzende Kampagnen hängen von geopolitischer Stabilität ab. In Pakistan erreichten mobile Teams 2024 78 % der geplanten Kinder in Khyber Pakhtunkhwa, nachdem Sicherheitsvorfälle Hausbesuche einschränkten, während die Notfallrunde im Gaza-Streifen im August 2024 die Schwellenabdeckung knapp verfehlte. Die Akzeptanz von Auffrischungsimpfungen für Erwachsene bleibt uneinheitlich; nur 12 Länder setzen den Impfnachweis für Reisende aus endemischen Regionen streng durch, was das Wachstum auf risikobewusste Einzelpersonen, Nichtregierungsorganisationen und Militärbehörden beschränkt. Über den Prognosezeitraum hinaus wird der Anwendungsmix davon abhängen, ob die WPV1-Eliminierung planmäßig verläuft; eine frühere Eradikation würde die monovalente Nachfrage verlangsamen und gleichzeitig die routinemäßige IPV-Beschaffung festigen.

Nach Endnutzer: Öffentliche Behörden gewinnen Marktanteile, während private Kanäle Differenzierung anstreben

Krankenhäuser und Kliniken hielten 2025 55,87 % des Umsatzes und versorgten sowohl obligatorische Säuglingsdosen als auch elektive Reiseauffrischungen. Behörden für öffentliche Gesundheit werden bis 2031 voraussichtlich eine CAGR von 8,43 % verzeichnen, gestützt durch Mitteleinkommensländer, die zuvor von GAVI finanzierte Verpflichtungen übernehmen. Internationale Organisationen – UNICEF, WHO und GAVI – beschafften 2025 22 % des globalen Volumens und leiteten Dosen in fragile Umgebungen. Private Anbieter buchten nur 15 % der Dosen, erfassten aber 28 % des Umsatzes, da Kombinationsimpfstoffe und Auffrischungen Prämienmargen tragen.

Die Budgetsäkularisierung verschiebt die Verhandlungsmacht. Indonesiens Abschluss der GAVI-Unterstützung im Jahr 2024 legte 18 Millionen USD jährlicher IPV-Käufe direkt auf seinen Staatshaushalt, was die Tür für mehrjährige Lieferverträge öffnet, die effizienten Produzenten wie dem Serum Institute zugutekommen. Auf der privaten Seite setzen Merck und GSK Mengenrabatte ein, um Marktanteile zu halten, was die Klinikmargen von 35–40 % im Jahr 2023 auf 28–32 % im Jahr 2025 drückt. UNICEF-Ausschreibungen bleiben preissensibel; die IPV-Ausschreibung 2025 reduzierte die durchschnittlichen Gewinnangebote auf 2,40 USD, ein Rückgang von 14 % gegenüber 2023, was den Druck auf kleinere eigenständige Lieferanten intensiviert. Divergierende Anreize zwischen öffentlichem Volumen und privater Bequemlichkeit gewährleisten parallele Kanäle mit begrenzter gegenseitiger Substitution.

Geografische Analyse

Nordamerika machte 2025 43,76 % des globalen Umsatzes aus, angetrieben durch Premium-Kombinationsimpfstoffe und die Nachfrage nach Auffrischungsimpfungen für Erwachsene in den Vereinigten Staaten und Kanada, auch wenn das Gesamtdosenvolumen bei steigenden Befreiungsquoten stagnierte. Europa trug 28 % des Umsatzes bei, wobei Deutschland, Frankreich und das Vereinigte Königreich stark auf hexavalente Impfpläne unter der Führung von Sanofi und GSK setzten. Asien-Pazifik verzeichnete das höchste Volumenwachstum mit einer bis 2031 erwarteten CAGR von 6,43 %, da Indiens Produktionsgebundenes Anreizprogramm bis 2027 auf 150 Millionen IPV-Dosen jährlich abzielt und Indonesien die nOPV2-Kapazität bis Ende 2026 auf 800 Millionen Dosen ausbaut.

Naher Osten und Afrika generierten 2025 18 % des Umsatzes, weisen jedoch unterschiedliche Entwicklungen auf: Saudi-Arabiens GPEI-Zuschuss von 500 Millionen USD beschleunigt die Beschaffung, während Nigeria mit Kühlkettenausfällen kämpft, die bis zu 22 % der Lieferungen verschwenden. Südamerika lieferte 10 % des Umsatzes, angeführt von Brasiliens Einführung von Vaxelis über den PAHO-Rotationsfonds und Argentiniens vorsichtigerem Ansatz inmitten fiskalischer Sparmaßnahmen.

Umsatz-pro-Dosis-Differenziale veranschaulichen die breitere Marktökonomie. OECD-Märkte machen 38 % der Dosen aus, liefern aber 72 % des Umsatzes und profitieren von 8–10-fachen Preisaufschlägen. Umgekehrt liefern Asien-Pazifik und Afrika zusammen 62 % der Dosen, aber nur 28 % des Umsatzes, was Lieferanten zu Kostenoptimierung und Skaleneffizienzen drängt.

Wettbewerbslandschaft

Der globale Umsatz ist mäßig konzentriert: Sanofi, GSK und Pfizer machten 2025 58 % des Umsatzes aus, angetrieben durch die Dominanz bei hexavalenten Impfstoffen und Auffrischungsimpfungen für Erwachsene. Kostenführernischen werden von Bio Farma, Serum Institute of India und Beijing Tiantan Biological Products besetzt, die gemeinsam den größten Anteil an staatlichen IPV-Ausschreibungen halten. Bio Farmas Monopol auf WHO-qualifiziertes nOPV2, das nun für 1,2 Milliarden Dosen verantwortlich ist, stellt ein Einzelpunktrisiko dar, dem GPEI durch Technologietransfers an Bilthoven Biologicals und Panacea Biotec begegnet, wobei die kommerzielle Produktion ab 2028 erwartet wird. Hexavalente Impfstoffe bilden eine oligopolistische Arena, während eigenständige IPV-Märkte im Asien-Pazifik-Raum acht bis zehn regionale Akteure beherbergen, was die UNICEF-Ausschreibungspreise nach unten drückt.

Etablierte Unternehmen verfolgen unterschiedliche Strategien. Sanofi konsolidiert die IPV-Produktion in seiner Anlage in Lyon und plant, den eigenständigen IMOVAX Polio zugunsten von Hexaxim einzustellen, was eine Premium-Positionierung stärkt[3]Sanofi Investorenpräsentation Q3 2024, sanofi.com. Serum Institute investierte 2024 120 Millionen USD, um seine IPV-Kapazität zu verdoppeln und die 28-prozentige Versorgungslücke von UNICEF ab 2026 zu schließen. Technologieinnovationen konzentrieren sich auf Biocontainment-Upgrades und Kühlkettenentlastung; LG Chem hat vier Patente für thermostabile IPV-Adjuvanzien mit sechsmonatiger Stabilität bei 25 °C eingereicht. Potenzielle Disruptoren umfassen mRNA-basierte Polio-Kandidaten von BioNTech und Moderna, aber eine Kommerzialisierung ist vor 2030 unwahrscheinlich.

Marktführer im Bereich Polio-Impfstoffe

Sanofi

GSK plc

Serum Institute of India

Bharat Immunologicals & Biologicals Corporation (BIBCOL)

Beijing Tiantan Biological Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Afghanistan startete seine erste Polio-Impfkampagne mit dem Ziel, über 7,3 Millionen Kinder unter 5 Jahren gegen das Poliovirus zu schützen, wie das Ministerium für öffentliche Gesundheit berichtete.

- Januar 2024: Sanofi und Biovac, ein in Kapstadt, Südafrika ansässiges biopharmazeutisches Unternehmen, schlossen eine Partnerschaft zur Herstellung von inaktivierten Polio-Impfstoffen (IPV) in Afrika. Diese Vereinbarung soll die regionale Herstellung von Polio-Impfstoffen ermöglichen, um den potenziellen Bedarf von über 40 afrikanischen Ländern zu decken.

Umfang des globalen Berichts über den Markt für Polio-Impfstoffe

Gemäß dem Umfang des Berichts sind Polio-Impfstoffe Impfstoffe, die zum Schutz vor Poliomyelitis entwickelt wurden, einer hochinfektiösen Viruserkrankung, die Lähmungen verursachen kann. Es gibt zwei Haupttypen: den oralen Polio-Impfstoff (OPV) und den inaktivierten Polio-Impfstoff (IPV). Sie wirken, indem sie das Immunsystem stimulieren, um eine Infektion und Übertragung des Poliovirus zu verhindern.

Der Markt für Polio-Impfstoffe ist segmentiert nach Produkttyp (Inaktivierter Polio-Impfstoff (cIPV), Sabin-Inaktivierter-Polio-Impfstoff (sIPV), Oraler Polio-Impfstoff (bOPV, mOPV, nOPV2) und Kombinationsimpfstoffe mit IPV), Anwendung (Routineimpfung im Kindesalter, Ergänzende Impfaktivitäten / Ausbruchsreaktion und Auffrischungsimpfungen für Erwachsene und Reiseimpfstoffe), Endnutzer (Behörden für öffentliche Gesundheit und Regierungsprogramme, Krankenhäuser und Kliniken, Internationale Organisationen und Nichtregierungsorganisationen sowie Private Anbieter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Inaktivierter Polio-Impfstoff (cIPV) |

| Sabin-Inaktivierter-Polio-Impfstoff (sIPV) |

| Oraler Polio-Impfstoff (bOPV, mOPV, nOPV2) |

| Kombinationsimpfstoffe mit IPV |

| Routineimpfung im Kindesalter |

| Ergänzende Impfaktivitäten / Ausbruchsreaktion |

| Auffrischungsimpfungen für Erwachsene und Reiseimpfstoffe |

| Behörden für öffentliche Gesundheit und Regierungsprogramme |

| Krankenhäuser und Kliniken |

| Internationale Organisationen und Nichtregierungsorganisationen |

| Private Anbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Inaktivierter Polio-Impfstoff (cIPV) | |

| Sabin-Inaktivierter-Polio-Impfstoff (sIPV) | ||

| Oraler Polio-Impfstoff (bOPV, mOPV, nOPV2) | ||

| Kombinationsimpfstoffe mit IPV | ||

| Nach Anwendung | Routineimpfung im Kindesalter | |

| Ergänzende Impfaktivitäten / Ausbruchsreaktion | ||

| Auffrischungsimpfungen für Erwachsene und Reiseimpfstoffe | ||

| Nach Endnutzer | Behörden für öffentliche Gesundheit und Regierungsprogramme | |

| Krankenhäuser und Kliniken | ||

| Internationale Organisationen und Nichtregierungsorganisationen | ||

| Private Anbieter | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Polio-Impfstoffe im Jahr 2026?

Die Marktgröße für Polio-Impfstoffe beträgt 2026 1,03 Milliarden USD und wird voraussichtlich bis 2031 auf 1,36 Milliarden USD wachsen.

Welche Region erzielt den höchsten Umsatz mit Polio-Impfstoffen?

Nordamerika führt wertmäßig mit einem Beitrag von 43,76 % des Umsatzes im Jahr 2025, hauptsächlich durch Premium-Kombinationsimpfstoffe und Auffrischungsimpfungen für Erwachsene.

Warum ist nOPV2 für die aktuellen Eradikationsbemühungen entscheidend?

nOPV2 bietet genetische Stabilität, die das Rückkehrrisiko senkt und eine sicherere Ausbruchsreaktion ermöglicht; es hat die cVDPV2-Fälle bereits um 50 % im Jahresvergleich reduziert.

Was treibt den Wandel hin zu hexavalenten Kombinationsimpfstoffen an?

Gesundheitssysteme bevorzugen Einzel-Besuch-Impfungen, die Kühlketten- und Verabreichungskosten senken, trotz höherer Kosten pro Dosis im Vergleich zu eigenständigem IPV.

Wie wirken sich Kühlkettenkosten auf die Wirtschaftlichkeit von Polio-Impfstoffen aus?

Die Aufrechterhaltung von IPV bei 2–8 °C kann bis zu 1,20 USD pro Dosis an Logistikaufwand hinzufügen, ein erheblicher Anteil der Gesamtkosten in ressourcenarmen Umgebungen.

Wer kontrolliert den Großteil des nOPV2-Angebots?

Indonesiens Bio Farma hält die einzige WHO-präqualifizierte nOPV2-Linie und liefert seit Dezember 2023 1,2 Milliarden Dosen.

Seite zuletzt aktualisiert am: