Marktgröße und Marktanteil für veterinärdiätetische Heimtiernahrung in Polen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

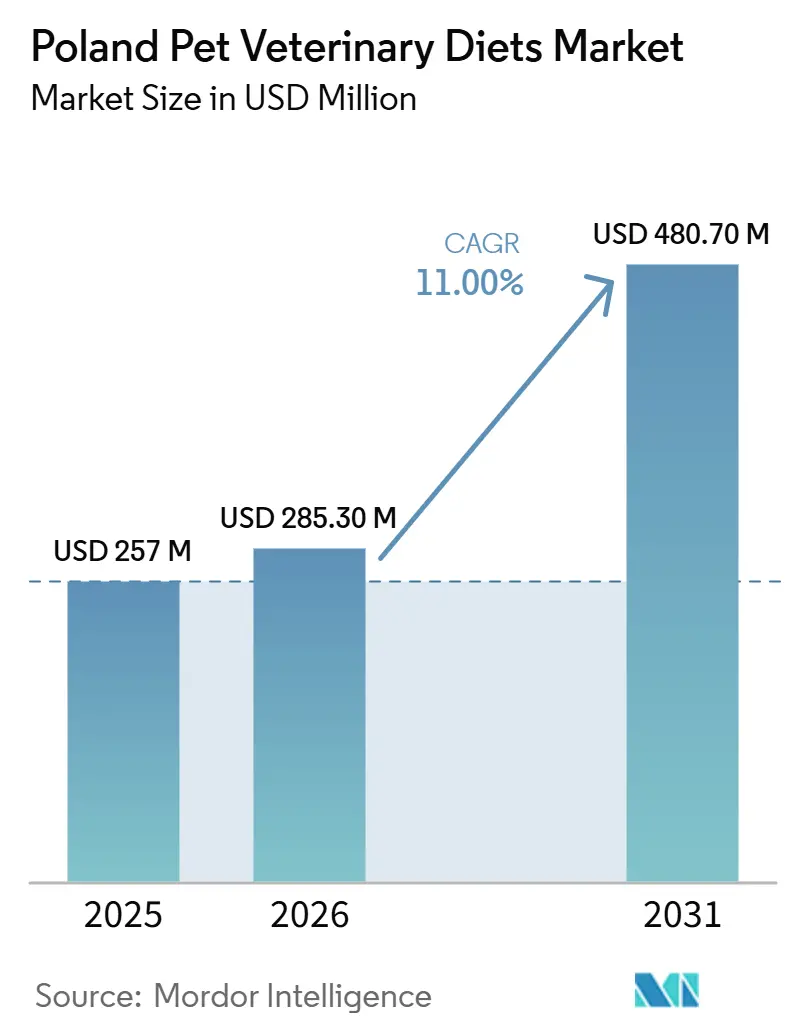

| Marktgröße im Basisjahr (2025) | 257 Millionen US-Dollar |

| Marktgröße (2026) | 285.30 Millionen US-Dollar |

| Marktgröße (2031) | 480.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärdiätetische Heimtiernahrung in Polen von Mordor Intelligence

Die Marktgröße für veterinärdiätetische Heimtiernahrung in Polen wurde im Jahr 2025 auf 257 Millionen USD geschätzt und wird voraussichtlich von 285,30 Millionen USD im Jahr 2026 auf 480,70 Millionen USD bis 2031 wachsen, bei einem CAGR von 11 % während des Prognosezeitraums (2026–2031). Der Markt für veterinärdiätetische Heimtiernahrung in Polen wächst aufgrund einer erheblichen Haustierpopulation, einer verstärkten klinischen Beteiligung und einer Verlagerung hin zu zustandsspezifischer Ernährung, die in die Heimtierpflege integriert ist, anstatt als Ermessensausgabe betrachtet zu werden. Der Heimtiernahrungsmarkt in Polen bietet eine solide Grundlage, und die inländische Produktion stieg im Jahr 2024 um 21 %, was die Produktverfügbarkeit, das Vertrauen in die Fertigung und die Vertriebstiefe unterstützt. Im Jahr 2024 hatte Polen über 8,4 Millionen Hunde und mehr als 7,5 Millionen Katzen, was eine bedeutende Basis für eine langfristige therapeutische Fütterung bietet, da sich die Diagnoseraten verbessern[1]Quelle: Europäischer Verband der Heimtiernahrungsindustrie, „Fakten und Zahlen der europäischen Heimtiernahrungsindustrie 2024”, FEDIAF, fediaf.org. Marktführer treiben das Wachstum durch Produktinnovation, veterinärmedizinische Ausbildung und lokale Investitionen voran. Herausforderungen wie Preissensibilität, uneinheitliche Einhaltung außerhalb großer Städte und eine langsamere Akzeptanz neuerer Zutaten-Systeme bremsen jedoch weiterhin das Expansionstempo.

Wichtigste Erkenntnisse des Berichts

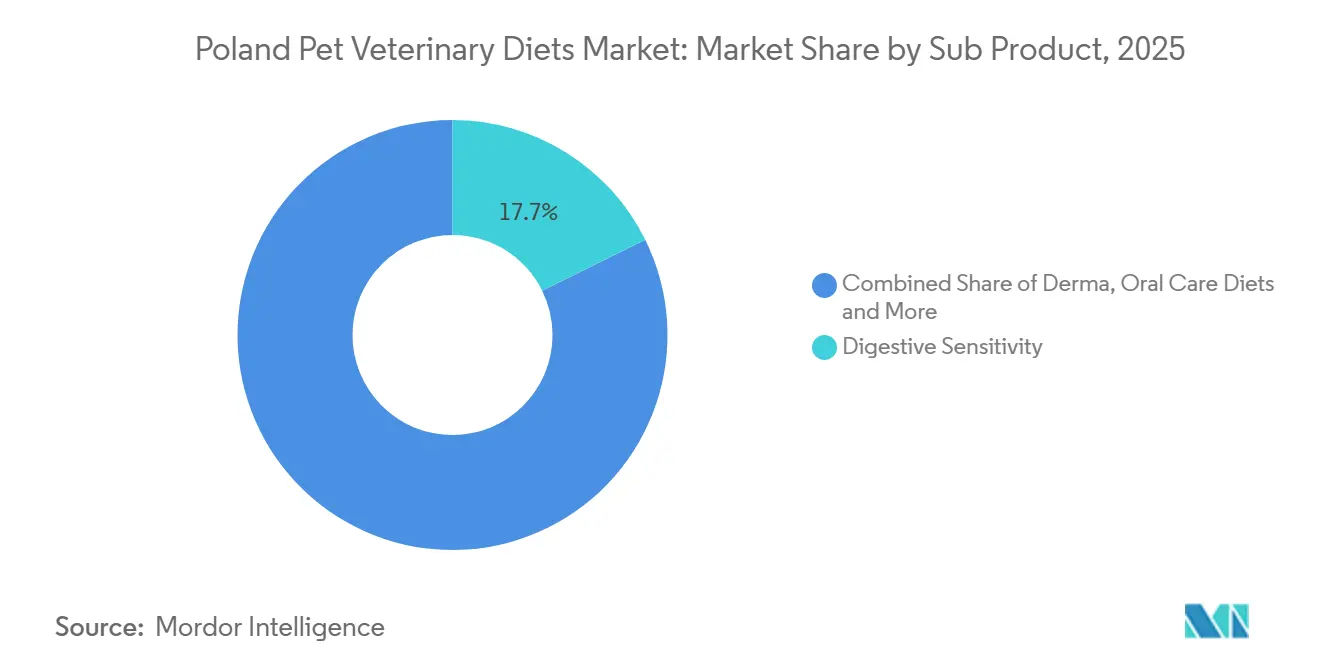

- Nach Teilprodukt führte Verdauungsempfindlichkeit mit einem Umsatzanteil von 17,7 % im Jahr 2025, während Zahnpflegediäten bis 2031 voraussichtlich mit einem CAGR von 9,0 % wachsen werden.

- Nach Tierart hielten Hunde im Jahr 2025 einen Anteil von 53,2 % am Markt für veterinärdiätetische Heimtiernahrung in Polen, während Hunde den höchsten prognostizierten CAGR von 9,7 % bis 2031 verzeichneten.

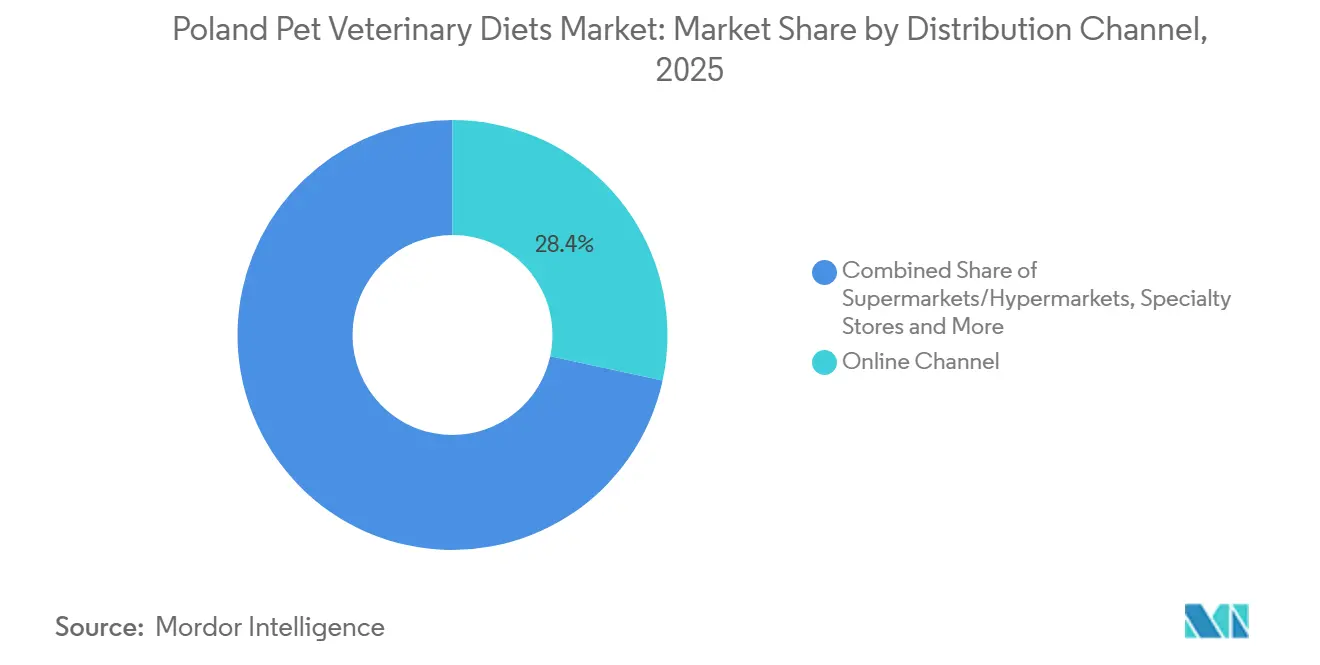

- Nach Vertriebskanal entfiel auf den Online-Kanal im Jahr 2025 ein Anteil von 28,4 % an der Marktgröße für veterinärdiätetische Heimtiernahrung in Polen und er wächst mit einem CAGR von 10,6 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für veterinärdiätetische Heimtiernahrung in Polen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Premiumisierung und Präferenz für veterinärmedizinische Produkte | +2.8% | National, mit stärkster Konzentration in Warschau, Krakau, Breslau und der Dreistadt-Region | Mittelfristig (2–4 Jahre) |

| Ausweitung klinikgesteuerter Empfehlungen für funktionelle Ernährung | +2.5% | National, mit höherer Intensität in städtischen Gebieten, in denen die Klinikdichte am größten ist | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Online-Nachbestellungen und Abonnementkäufen | +2.1% | National, mit höchster Durchdringung in Großstädten und digital aktiven Haushalten | Kurzfristig (≤ 2 Jahre) |

| Höhere Diagnoseraten für chronische Erkrankungen bei Haustieren | +1.8% | National, Ausweitung auf Sekundärstädte, da sich die Diagnostik verbessert | Mittelfristig (2–4 Jahre) |

| Größere Einzelhandelspräsenz für Spezialdiäten | +1.4% | National, angeführt von den wichtigsten städtischen Einzelhandelskorridoren | Mittelfristig (2–4 Jahre) |

| Frühe Einführung nachhaltiger neuartiger Proteine in therapeutischen Diäten | +0.7% | National, zunächst konzentriert auf Fachgeschäfte und Online-Kanäle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Premiumisierung und Präferenz für veterinärmedizinische Produkte

Der Markt für veterinärdiätetische Heimtiernahrung in Polen verzeichnet Wachstum aufgrund einer Verlagerung hin zu Produkten, die mit messbaren Gesundheitsergebnissen verbunden sind. Tierhalter übernehmen zunehmend therapeutische Fütterung als Teil von Behandlungsplänen für chronische Erkrankungen. Diese Verlagerung positioniert diese Produkte als weniger vergleichbar mit herkömmlicher Heimtiernahrung und stärker auf klinische Bedürfnisse ausgerichtet. Beispielsweise demonstrierte Royal Canins therapeutische Ernährungsinitiative VMX 2026, wie Lieferanten sich auf strukturierte Pflege und Unterstützung nach der Diagnose konzentrieren. Ebenso erweiterte Hill's Pet Nutrition Inc. sein verschreibungspflichtiges Produktportfolio mit neuen zustandsspezifischen Einführungen, die höherwertige Formulierungen mit einem klaren medizinischen Fokus betonen. Dieser Trend kommt dem Markt für veterinärdiätetische Heimtiernahrung in Polen zugute, indem er widerstandsfähigere Wiederholungskaufentscheidungen fördert, da Diäten, die mit dem Krankheitsmanagement verbunden sind, eine größere Bedeutung haben als die standardmäßige Premium-Fütterung. Darüber hinaus ermöglicht es führenden Marken, Preisniveaus aufrechtzuerhalten, da Tierhalter die Kontinuität der Pflege über die alleinige Zutatenqualität stellen.

Ausweitung klinikgesteuerter Empfehlungen für funktionelle Ernährung

Der Markt für veterinärdiätetische Heimtiernahrung in Polen ist nach wie vor in erheblichem Maße auf Tierärzte angewiesen, um Diagnosen in langfristige Ernährungslösungen umzusetzen. Wenn ein Kliniker eine bestimmte therapeutische Formel empfiehlt, sind Tierhalter im Allgemeinen weniger geneigt, die Diät ohne weitere professionelle Beratung zu wechseln. Gemäß dem aktualisierten ACVIM-Konsens zur chronisch-entzündlichen Darmerkrankung beim Hund reagierten im Jahr 2024 38 % der betroffenen Hunde positiv auf Ernährungsanpassungen, was die Bedeutung therapeutischer Diäten für das Management der Verdauungsgesundheit unterstreicht[2]Quelle: Amerikanisches Kollegium für Veterinär-Innere Medizin, „Aktualisierter Konsens zur chronisch-entzündlichen Darmerkrankung beim Hund”, ACVIM, acvim.org. Verdauungserkrankungen bleiben einer der häufigsten klinischen Gründe für diätbasierte Interventionen. Beispielsweise verdeutlicht die im Juli 2025 angekündigte Vertriebsvereinbarung von Farmina Pet Foods mit MWI Animal Health, wie Lieferanten klinische Kanäle für den Vertrieb therapeutischer Diäten gegenüber standardmäßigen Einzelhandelsstrategien priorisieren. Ebenso stärkte VAFO Group seinen Fokus auf diesen Ansatz durch die Organisation der ersten Brit Nutrition Conference in Polen, die Tierärzte, Techniker und Studenten zu einem strukturierten klinischen Ernährungsforum zusammenbrachte. Der Markt profitiert von dieser Strategie, da das Vertrauen in tierärztliche Empfehlungen eine stärkere Produkttreue fördert als Massenwerbung.

Wachstum von Online-Nachbestellungen und Abonnementkäufen

Der Markt für veterinärdiätetische Heimtiernahrung in Polen wächst aufgrund eines verbesserten Zugangs zu Nachbestellungen, die zuverlässiger und bequemer geworden sind. Haustiere mit chronischen Erkrankungen benötigen häufig über längere Zeiträume konsistente Formulierungen, wodurch eine ununterbrochene Nachversorgung fast ebenso wichtig ist wie die ursprüngliche Verschreibung. Digitale Bestellungen minimieren das Risiko, dass Tierhalter Käufe aufgrund lokaler Nichtverfügbarkeit oder begrenzter Lagerbestände in Kliniken einstellen. Im Jahr 2024 stellte Nestlé Purina sein gesamtes Pro Plan Veterinary Diets-Portfolio auf Amazon zur Verfügung, was eine breitere Verlagerung hin zu direktem und wiederholtem Online-Zugang für verschreibungspflichtige Ernährung widerspiegelt. Ebenso unterstützte Farmina Pet Foods Lieferoptionen nach Hause, um die Nachbestellung therapeutischer Diäten nach der Diagnose zu erleichtern. Diese Entwicklungen kommen dem Markt für veterinärdiätetische Heimtiernahrung in Polen zugute, indem sie digitale Bequemlichkeit nutzen, um die Diättreue zu verlängern und die Haushaltsbindung zu verbessern. Darüber hinaus tragen sie dazu bei, Unterschiede im Zugang zwischen städtischen und nicht-städtischen Gebieten zu verringern, obwohl regionale Unterschiede in der Beratungsqualität bestehen bleiben.

Höhere Diagnoseraten für chronische Erkrankungen bei Haustieren

Der Markt für veterinärdiätetische Heimtiernahrung in Polen profitiert von einer zunehmenden Anzahl diagnostizierter Fälle bei Erkrankungen wie Verdauungs-, Nieren-, Harnwegs-, endokrinen, Zahn- und adipositasbedingten Erkrankungen. Verbesserte veterinärmedizinische Praktiken, einschließlich verbesserter Routineuntersuchungen und Diagnoseverfahren, ermöglichen eine frühere Behandlungseinleitung und verlängerte Managementprogramme für Haustiere. Die im Jahr 2024 veröffentlichten ENOVAT-Leitlinien rieten von der routinemäßigen Anwendung von Antibiotika bei akutem Durchfall beim Hund ab und betonten das Ernährungsmanagement als primäre Intervention. Diese Entwicklung unterstreicht die wachsende Bedeutung therapeutischer Ernährung in der gastrointestinalen Versorgung. Eine frühe Diagnose ist besonders bedeutsam, da sie ein langfristiges Ernährungsmanagement anstelle einer kurzfristigen akuten Behandlung fördert. Polens erhebliche Haustierpopulation unterstützt diesen Trend weiter, mit über 8,4 Millionen Hunden und mehr als 7,5 Millionen Katzen, die im Jahr 2024 gemeldet wurden. Darüber hinaus unterstreicht die Einführung von Vikaly durch Virbac in Europa im Jahr 2025 die wachsende Spezialisierung in der Diättherapie und verschreibungspflichtigen Behandlungen, insbesondere in der felinen Nierenversorgung. Folglich wird der Markt für veterinärdiätetische Heimtiernahrung in Polen nicht nur durch das Wachstum der Haustierhaltung, sondern auch durch eine steigende Diagnoserate pro Tier angetrieben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibilität bei Massenmarkthaushalten für Premium-Produkte | -2.4% | National, mit stärkstem Bremseffekt in ländlichen Gebieten und einkommensschwächeren städtischen Bezirken | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Einhaltung tierärztlicher Verschreibungen in nicht-städtischen Gebieten | -1.8% | Ländliches Polen und kleinere Sekundärstädte mit geringerer Klinikdichte | Langfristig (≥ 4 Jahre) |

| Substitution durch selbst zubereitete Diäten bei kostenbewussten Tierhaltern | -1.0% | National, mit höchster Inzidenz in Haushalten, die große Rassen mit chronischen Erkrankungen versorgen | Mittelfristig (2–4 Jahre) |

| Unsicherheit bezüglich der Akzeptanz neuartiger Zutaten und der Kennzeichnung | -0.6% | National, betrifft neue therapeutische Formulierungen, die in Fachgeschäfte und Online-Kanäle eintreten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibilität bei Massenmarkthaushalten für Premium-Produkte

Das deutlichste Hemmnis für den Markt für veterinärdiätetische Heimtiernahrung in Polen ist die Preislücke zwischen therapeutischen Produkten und herkömmlicher Heimtiernahrung. Diäten für chronische Erkrankungen können für viele Massenmarkthaushalte außerhalb des Komfortbereichs liegen, insbesondere wenn der Ernährungsplan über Monate oder Jahre fortgesetzt werden muss. Das Problem liegt nicht darin, dass Tierhalter die medizinische Logik therapeutischer Ernährung ablehnen. Das Problem ist, dass der Kostendruck nach dem ersten Kauf und oft nach der ersten sichtbaren Gesundheitsverbesserung zurückkehrt. Dies kann zu teilweiser Einhaltung, verzögerten Wiederholungsbestellungen oder einer vollständigen Rückkehr zu günstigeren Mainstream-Alternativen führen. Der Markt für veterinärdiätetische Heimtiernahrung in Polen ist exponiert, weil sein stärkster Wert in der nachhaltigen Nutzung und nicht in einem einmaligen Test liegt. Derselbe Druck dürfte außerhalb von Premium-Stadtclustern stärker sichtbar sein, wo die Haushaltsbudgets enger sind und die klinische Unterstützung schwächer ist. Bis sich die Erschwinglichkeit durch Verpackungsarchitektur, klarere Wertkommunikation oder stärkere Nachsorgeunterstützung verbessert, wird die Preissensibilität ein strukturelles Hemmnis für die Marktexpansion bleiben.

Begrenzte Einhaltung tierärztlicher Verschreibungen in nicht-städtischen Gebieten

Der Markt für veterinärdiätetische Heimtiernahrung in Polen steht vor Herausforderungen im Zusammenhang mit geografischen Unterschieden außerhalb der Großstädte. Kleinere Städte und ländliche Gebiete haben oft eine geringere Klinikdichte, einen eingeschränkten Zugang zu Spezialversorgung und eine weniger konsistente Ernährungsberatung nach der Erstdiagnose. Dies kann dazu führen, dass Tierhalter verschriebene Diäten in Kliniken akzeptieren, aber die langfristige Einhaltung der empfohlenen Produkte nicht aufrechterhalten. Dieses Problem ist besonders bedeutsam bei Erkrankungen wie Nieren-, Verdauungs- und Harnwegserkrankungen sowie beim Adipositasmanagement, bei denen eine konsistente Diättreue für das Erreichen der gewünschten Ergebnisse unerlässlich ist. Während Online-Bestellungen den physischen Zugang zu diesen Produkten verbessert haben, können sie die laufende professionelle Beratung nicht vollständig ersetzen. Folglich ist der Markt in Ballungsräumen weiter entwickelt, wo Diagnose, Aufklärung und Nachbestellungsunterstützung effektiver integriert sind. Bis die Unterstützungssysteme in nicht-städtischen Gebieten robuster werden, werden die Compliance-Herausforderungen in diesen Regionen das Gesamtwachstum des Marktes auf nationaler Ebene weiterhin begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Teilprodukt: Verdauungsgesundheit mit höherem Marktanteil, während Zahnpflege am schnellsten wächst

Verdauungsempfindlichkeit machte im Jahr 2025 17,7 % der Marktgröße für veterinärdiätetische Heimtiernahrung in Polen aus und ist damit das größte Teilprodukt-Segment. Diese Dominanz ist auf die hohe Prävalenz von Magen-Darm-Erkrankungen und die entscheidende Rolle der Ernährung im Erstlinienmanagement zurückzuführen. Gemäß dem ACVIM-Konsens reagierten im Jahr 2024 38 % der Hunde mit chronisch-entzündlicher Darmerkrankung positiv auf nahrungsbasierte Behandlungen, was die klinische Bedeutung therapeutischer Verdauungsdiäten unterstreicht. Im Jahr 2024 stärkte Royal Canin dieses Segment durch die Einführung von fünf neuen Magen-Darm-Diäten, darunter eine hydrolysierte Protein-Formel für Katzen, die für das Langzeitmanagement konzipiert ist.

Nierendiäten bleiben ein bedeutendes Segment im Markt für veterinärdiätetische Heimtiernahrung in Polen aufgrund der hohen Inzidenz chronischer Nierenerkrankungen bei älteren Katzen, die konsistente Langzeitfütterungslösungen erfordern. Zahnpflegediäten werden hingegen bis 2031 voraussichtlich mit einem CAGR von 9,0 % wachsen und sind damit die am schnellsten wachsende Teilprodukt-Kategorie. Die Neuformulierung von Veterinary HPM Small and Toy durch Virbac im Jahr 2024 führte eine Mundgesundheitskomponente ein, die auf Plaque, Zahnstein und Zahnfleischentzündung abzielt, und unterstützt die Entwicklung der Kategorie hin zu spezialisierter Zahnpflege[3]Quelle: Virbac, „Virbac reformuliert Veterinary HPM Small and Toy mit Mundgesundheitszutaten”, Virbac, virbac.com.

Unternehmen wie Hill's Pet Nutrition Inc. und Mars Incorporated treiben eine Verlagerung hin zu therapeutischen Diäten für mehrere Erkrankungen voran, wie durch jüngste Produkteinführungen belegt wird, die Nieren-, dermatologische, gastrointestinale, Diabetes- und Gewichtsmanagementversorgung ansprechen. Dieser Trend spiegelt den Übergang des Marktes für veterinärdiätetische Heimtiernahrung in Polen von einem engen Fokus auf Standarderkrankungen zu einem umfassenderen klinischen Portfolio mit präzisen Anwendungen wider.

Nach Tierart: Hunde treiben das Volumen an, während Katzen hochwertige klinische Nischen besetzen

Hunde machten im Jahr 2025 53,2 % des Marktanteils für veterinärdiätetische Heimtiernahrung in Polen aus, angetrieben durch ihre größere Population und höhere Behandlungsvolumina für Langzeiterkrankungen. Polen hatte im Jahr 2024 über 8,4 Millionen Hunde, was die Zentralität der therapeutischen Hundeversorgung für die Gesamtnachfrage unterstreicht. Darüber hinaus wird für Hunde bis 2031 ein CAGR von 9,7 % prognostiziert, was kontinuierliche Investitionen in Diätlinien unterstützt, die auf Verdauungs-, Adipositas-, Bewegungsapparat-, endokrine und Nierenerkrankungen abzielen. Im Jahr 2026 betonte Mars Incorporated die klinische Bedeutung des Gewichtsmanagements durch die Erneuerung seiner Partnerschaft mit dem Veterinary Obesity Center der University of Tennessee.

Katzen bleiben entscheidend für die Nachfrage nach Nieren- und Harnwegsdiäten. Ihre Bedeutung im Markt für veterinärdiätetische Heimtiernahrung in Polen ist besonders bemerkenswert bei der Behandlung chronischer Nierenerkrankungen, Diabetes und Mehrfacherkrankungsbehandlungen, die präzise Formulierungen und langfristige Einhaltung erfordern. Die Einführung von Vikaly durch Virbac im Jahr 2025 markierte einen bedeutenden Fortschritt in der felinen therapeutischen Versorgung durch die Integration einer Nierendiät mit einem aktiven pharmazeutischen Wirkstoff gemäß EU-Verordnung 2019/4. Royal Canin und Purina stärkten ihre Relevanz in der Katzenversorgung weiter durch die Einführung neuer Produkte, die auf Diabetes, Magen-Darm-, dermatologische und stufenweise Nierenerkrankungen abzielen. Während andere Haustiere ein kleineres Segment des Marktes für veterinärdiätetische Heimtiernahrung in Polen darstellen, expandiert die Kategorie allmählich, da tierärztliche Beratung zunehmend über Hunde und Katzen hinausgeht.

Nach Vertriebskanal: Online führt beim Skalenwachstum, während Fachgeschäfte die Beratung aufrechterhalten

Der Online-Kanal machte im Jahr 2025 einen Anteil von 28,4 % an der Marktgröße für veterinärdiätetische Heimtiernahrung in Polen aus und wird bis 2031 voraussichtlich mit einem CAGR von 10,6 % wachsen. Diese Kombination aus aktuellem Marktanteil und erwartetem Wachstum unterstreicht die Bedeutung des digitalen Zugangs für die langfristige Einhaltung. Der Markt für veterinärdiätetische Heimtiernahrung in Polen profitiert von der Notwendigkeit, dass Haustiere mit chronischen Erkrankungen konsistenten Zugang zu bestimmten Formulierungen haben, wobei Online-Kanäle Hindernisse für Nachbestellungen reduzieren. Purinas vollständige Auflistung von Pro Plan Veterinary Diets auf Amazon im Jahr 2024 veranschaulicht diese breitere Verlagerung hin zu einer zuverlässigen und wiederholbaren digitalen Versorgung über Plattformen.

Fachgeschäfte bleiben bedeutsam, da viele Tierhalter beim Übergang zu einem verschriebenen Fütterungsprogramm Beratung und Sicherheit suchen. Dies ist besonders relevant im Markt für veterinärdiätetische Heimtiernahrung in Polen, wo Produkte für Verdauungs-, Nieren-, Harnwegs- und Mehrfacherkrankungsbedürfnisse oft eine detailliertere Diskussion erfordern als herkömmliche Heimtiernahrungsoptionen. Während Supermärkte und Hypermärkte das Bewusstsein für Premium-Produkte schärfen, spielen sie eine weniger kritische Rolle bei therapeutischen Konversionen als digitale und Fachkanäle. Convenience-Stores und andere Verkaufsstellen dienen in erster Linie als ergänzende Punkte für Ergänzungskäufe und nicht als strukturierte Krankheitsmanagementlösungen. Infolgedessen verlagert sich die Kategorie zunehmend in Richtung digitaler Kanäle, während Fachgeschäfte weiterhin wesentliche Unterstützung für Erstkäufe und das Produktverständnis bieten.

Geografische Analyse

Das Land hat ein erhebliches Potenzial, da sein breiterer Heimtiernahrungsmarkt bereits auf einer robusten Grundlage wächst. Gemäß dem polnischen Ministerium für Wirtschaftsentwicklung und Technologie erreichte der Heimtiernahrungsmarkt in Polen im Jahr 2024 fast 5 Milliarden PLN (ungefähr 1,27 Milliarden USD), unterstützt durch einen Anstieg der inländischen Produktion um 21 %. Das Ministerium berichtete auf der Grundlage von Daten des Statistischen Amtes Polen (GUS) auch, dass die Exporte von Hunde- und Katzenfutter im Jahr 2024 insgesamt 9,6 Milliarden PLN (ungefähr 2,44 Milliarden USD) betrugen, was Polens Position als eines der führenden Zentren für die Herstellung und den Export von Heimtiernahrung in Europa stärkt. Diese Produktionskapazität unterstützt den Markt für veterinärdiätetische Heimtiernahrung in Polen durch die Verbesserung der Versorgungsflexibilität und die Förderung lokaler Investitionen.

Die städtische Konzentration bleibt der prominenteste strukturelle Nachfragetreiber im Markt für veterinärdiätetische Heimtiernahrung in Polen. Städte wie Warschau, Krakau, Breslau, Posen und die Dreistadt-Region profitieren von höherer Kaufkraft, größerer Klinikdichte und stärkerem Engagement für Premium-Heimtierpflege. Infolgedessen ist die therapeutische Akzeptanz in diesen Ballungsräumen im Vergleich zu kleineren Städten weiter fortgeschritten. Die veterinärmedizinischen Konferenzinitiativen der VAFO Group in Polen und ihre Investitionen in die Nassnahrungsproduktion unterstreichen die Bedeutung der Stärkung der klinischen und Produktionsinfrastruktur in der Nähe dieser nachfragestarken städtischen Korridore. Diese städtische Dominanz wird voraussichtlich während des gesamten Prognosezeitraums anhalten.

Ländliche Gebiete und kleinere Sekundärstädte in Polen stellen nach wie vor die größten strukturellen Herausforderungen dar. Während der Produktzugang durch den elektronischen Handel verbessert wird, bleiben klinische Nachsorge und Ernährungsberatung außerhalb der großen Stadtzentren inkonsistent. Dies begrenzt die Einhaltung und macht den Markt für veterinärdiätetische Heimtiernahrung in Polen in nicht-städtischen Regionen stärker auf digitale Nachbestellsysteme angewiesen. Obwohl die Durchdringung voraussichtlich schrittweise zunehmen wird, dürfte sie unter den Niveaus in Großstädten bleiben, wo Diagnose, Produktverfügbarkeit und Akzeptanz von Premium-Produkten bereits stärker etabliert sind.

Wettbewerbslandschaft

Der Markt für veterinärdiätetische Heimtiernahrung in Polen ist mäßig konzentriert, wobei die fünf führenden Unternehmen Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), VAFO Group und Farmina Pet Foods sind. Diese Unternehmen konkurrieren durch die Nutzung von Vertrauen in der Tiermedizin, klinischen Nachweisen, breiter Abdeckung von Erkrankungen und robuster Compliance-Unterstützung über digitale und klinische Kanäle. Hill's stärkte seine Position im Jahr 2026 mit der Einführung von k/d + Derm Complete und k/d + z/d Hydrolyzed und erweiterte damit sein verschreibungspflichtiges Angebot für mehrere Erkrankungen. Mars Incorporated stärkte seine therapeutische Stellung durch wissenschaftliche Beiträge, wobei Mars Veterinary Health in seinem Wissenschaftsauswirkungsbericht 2025 über 500 von Fachleuten begutachtete Veröffentlichungen zitierte. Purina baute seine Position weiter aus mit neuen Einführungen, die auf Verdauungs- und Seniorenunterstützung ausgerichtet sind, sowie mit laufender Forschung zur mikrobiomverknüpften veterinärmedizinischen Ernährung.

Regionale Herausforderer behalten ihre Relevanz, indem sie sich auf spezifische Bereiche konzentrieren, anstatt ein breites Produktsortiment anzubieten. VAFO Group stärkt seine Position durch veterinärmedizinisches Engagement, Erweiterung des Produktsortiments und Investitionen in die lokale Produktion. Farmina Pet Foods verbesserte sein klinisches Profil durch die Ausweitung des Vertriebs und die Einführung digitaler Compliance-Tools wie Genius AI. Virbac nimmt eine einzigartige Position ein, da seine Marke Vikaly im Bereich zwischen therapeutischer Ernährung und verschreibungspflichtigen Arzneimitteln tätig ist.

Die Markteintrittsbarrieren im Markt für veterinärdiätetische Heimtiernahrung in Polen bleiben hoch aufgrund der Notwendigkeit klinischer Glaubwürdigkeit, starker tierärztlicher Beziehungen und einer zuverlässigen Nachbestellstrategie. Führende Unternehmen konkurrieren nicht nur auf der Grundlage von Produktformulierungen, sondern investieren auch in Ausbildung, Fertigungskapazitäten und Compliance-Unterstützungssysteme. Dieser Ansatz hält den Markt dynamisch und innovativ, begünstigt jedoch etablierte Teilnehmer mit vorhandenen Nachweisen, Skalierung und professionellem Vertrauen.

Marktführer für veterinärdiätetische Heimtiernahrung in Polen

Mars Incorporated

Nestle S.A. (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

VAFO Group

Farmina Pet Foods

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) führte die verschreibungspflichtigen Diäten k/d + Derm Complete und k/d + z/d Hydrolyzed für Hunde und Katzen ein, die Nierenmanagement mit der ActivBiome+ Kidney Defense-Technologie und entweder dermatologischer oder gastrointestinaler Unterstützung kombinieren – die ersten Doppelindikations-Therapeutika dieser Art in der Produktgeschichte des Unternehmens.

- April 2026: Nestlé Purina PetCare führte Pro Plan AdvantEDGE ein, eine probiotisch unterstützte Linie einschließlich Adult Digestive Support+ und Senior Support+ für Hunde und Katzen, die auf das Darmgesundheitssegment mit einem klinisch validierten mikrobiellen Stammansatz abzielt.

- April 2026: Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) führte Prescription Diet Metabolic + j/d für Katzen ein, das gleichzeitiges Gewichtsmanagement und Gelenkbeweglichkeit in einer einzigen therapeutischen Formulierung anspricht und die Anzahl der separaten Ernährungsinterventionen reduziert, die ein Tierhalter für einen Patienten mit mehreren Erkrankungen verwalten muss.

Berichtsumfang für den Markt für veterinärdiätetische Heimtiernahrung in Polen

Veterinärdiätetische Heimtiernahrung (auch bekannt als therapeutische oder verschreibungspflichtige Diäten) sind spezialisierte, wissenschaftlich formulierte Heimtiernahrungsmittel, die zur Behandlung, Vorbeugung oder Behandlung spezifischer medizinischer Erkrankungen entwickelt wurden.

Der Bericht über den Markt für veterinärdiätetische Heimtiernahrung in Polen ist segmentiert nach Teilprodukt (Diabetes, Niere, Harnwegserkrankungen, Verdauungsempfindlichkeit, Zahnpflegediäten, Dermadiäten, Adipositasdiäten und sonstige), nach Tierart (Katzen, Hunde und andere Haustiere), nach Vertriebskanal (Convenience-Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Hypermärkte und sonstige). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| Milch-Bioaktivstoffe |

| Omega-3-Fettsäuren |

| Probiotika |

| Proteine und Peptide |

| Vitamine und Mineralstoffe |

| Sonstige Heimtier-Nutraceuticals |

| Katzen |

| Hunde |

| Andere Haustiere |

| Convenience-Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Hypermärkte |

| Sonstige Kanäle |

| Nach Teilprodukt | Milch-Bioaktivstoffe |

| Omega-3-Fettsäuren | |

| Probiotika | |

| Proteine und Peptide | |

| Vitamine und Mineralstoffe | |

| Sonstige Heimtier-Nutraceuticals | |

| Nach Tierart | Katzen |

| Hunde | |

| Andere Haustiere | |

| Nach Vertriebskanal | Convenience-Stores |

| Online-Kanal | |

| Fachgeschäfte | |

| Supermärkte/Hypermärkte | |

| Sonstige Kanäle |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird veterinärdiätetische Heimtiernahrung in Polen bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 480,7 Millionen USD erreichen.

Welches Teilprodukt führt die Nachfrage in Polen an?

Verdauungsempfindlichkeit führte im Jahr 2025 mit 17,7 % des Umsatzes, unterstützt durch die starke Rolle von Magen-Darm-Erkrankungen in der klinischen Ernährungsnachfrage.

Welche Tierart trägt den größten Umsatz bei?

Hunde führten im Jahr 2025 mit einem Anteil von 53,2 % aufgrund der großen Haustierpopulation im Land und des höheren Bewusstseins für die Krankheitsprävention.

Was verlangsamt die breitere Akzeptanz therapeutischer Diäten in Polen?

Die Haupthindernisse sind Preissensibilität bei Premium-Produkten, schwächere Einhaltung in nicht-städtischen Gebieten, Substitution durch selbst zubereitete Diäten und eine langsamere Akzeptanz neuartiger Zutaten-Systeme.

Warum ist der Online-Vertrieb für therapeutische Diäten wichtig?

Online-Kanäle verbessern die Kontinuität der Nachbestellungen, erweitern den Zugang und unterstützen eine längere Einhaltung bei Haustieren mit chronischen Erkrankungen.

Seite zuletzt aktualisiert am: