PIM für Genomik und Life-Science-Computing-Markt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.25 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 35.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

PIM für Genomik und Life-Science-Computing-Marktanalyse von Mordor Intelligence

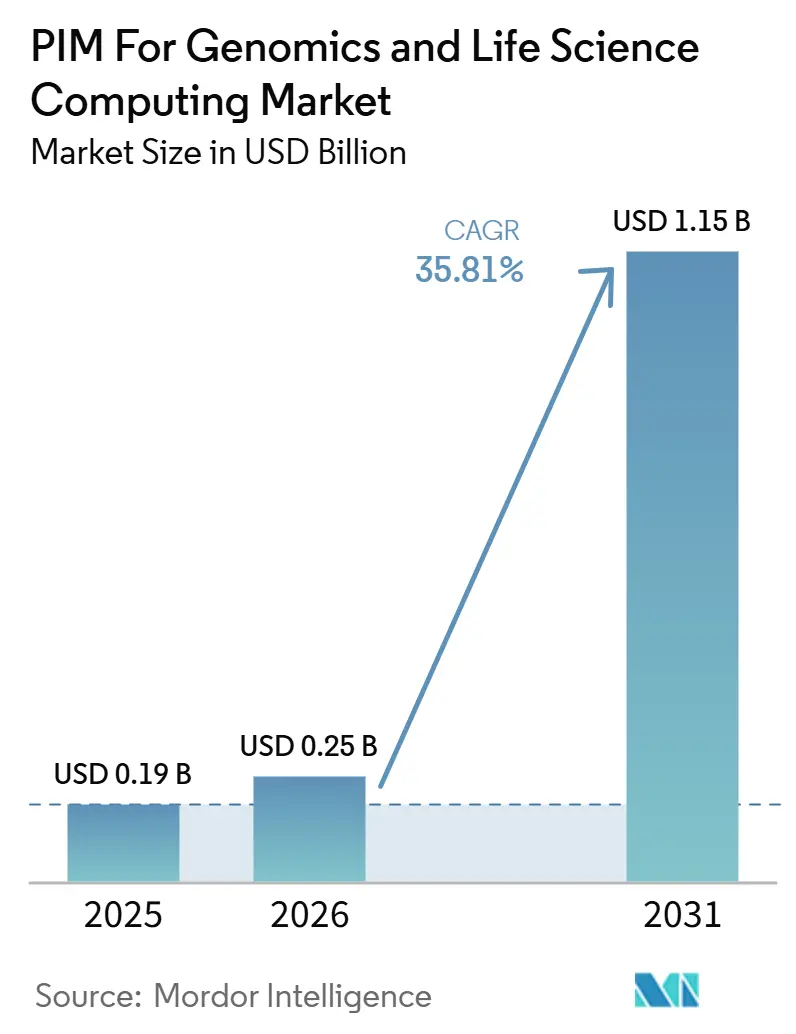

Die Marktgröße für PIM im Bereich Genomik und Life-Science-Computing wird voraussichtlich von 0,19 Milliarden USD im Jahr 2025 und 0,25 Milliarden USD im Jahr 2026 auf 1,15 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 35,81 % zwischen 2026 und 2031. Der PIM-Markt für Genomik und Life-Science-Computing wird durch das rasche Wachstum multimodaler biologischer Daten und die zunehmende Erkenntnis angetrieben, dass wissenschaftliche Datenverwaltung nun Forschungsgeschwindigkeit, Compliance-Qualität und kommerzielle Bereitschaft beeinflusst. Generische Enterprise-Produktinformationstools erfüllen die FAIR-Datenprinzipien, die regulierte Rückverfolgbarkeit und wissenschaftliche Dateitypen nicht vollständig, was die Nachfrage auf Life-Science-spezifische Plattformen konzentriert. Die Ausgangsbasis für 2026 zeigt bereits, dass Pharma- und Biotechnologieorganisationen Datenumgebungen neu gestalten, um KI-fähige Arbeitsabläufe und eine sauberere Metadatenkontrolle zu unterstützen. Der PIM-Markt für Genomik und Life-Science-Computing wird auch durch eine klare Spaltung zwischen Anbietern geprägt, die breite Enterprise-Plattformen für den Life-Science-Einsatz anpassen, und solchen, die von Grund auf rund um genomik-native Arbeitsabläufe aufbauen. Cloud-Adoption, verteilte Forschungsmodelle und strengere grenzüberschreitende Datenregeln erweitern die Möglichkeiten für Plattformen, die Governance, Zusammenarbeit und regulatorische Bereitschaft in einem einzigen Stack kombinieren.

Wichtigste Erkenntnisse des Berichts

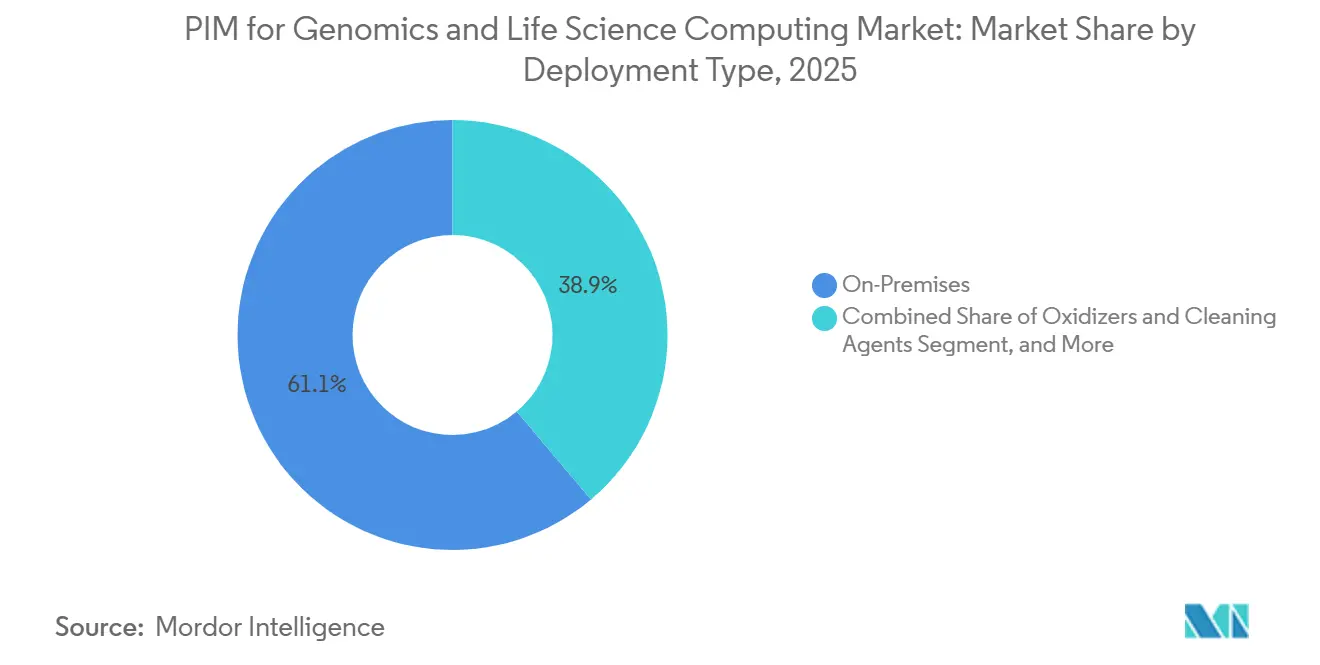

- Nach Bereitstellungstyp hielt On-Premises im Jahr 2025 einen Anteil von 61,13 % am PIM-Markt für Genomik und Life-Science-Computing, während Cloud-basierte Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 36,48 % wachsen werden.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Anteil von 78,62 % am PIM-Markt für Genomik und Life-Science-Computing, während Software bis 2031 voraussichtlich mit einer CAGR von 36,42 % wachsen wird.

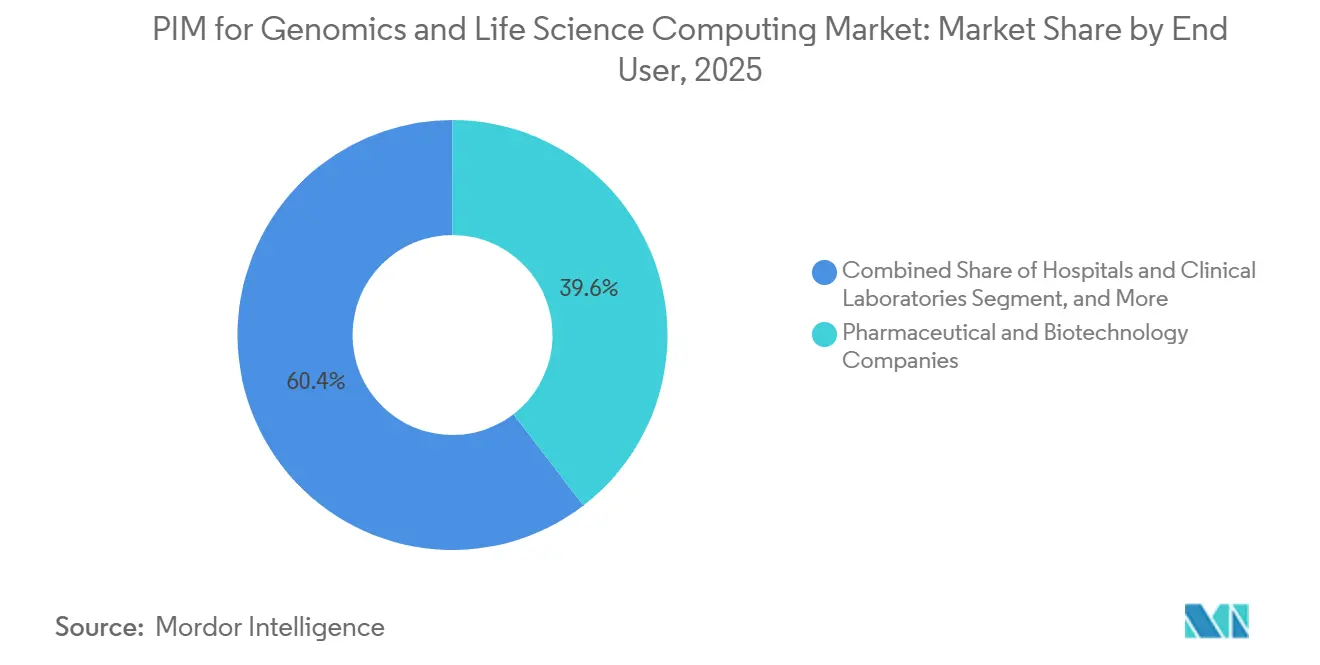

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 39,58 %, während Krankenhäuser und klinische Laboratorien bis 2031 voraussichtlich mit einer CAGR von 36,84 % wachsen werden.

- Nach Anwendung entfiel auf Sequenzausrichtung und -kartierung im Jahr 2025 ein Anteil von 35,19 %, während Multi-Omics-Analysen bis 2031 voraussichtlich mit einer CAGR von 37,02 % wachsen werden.

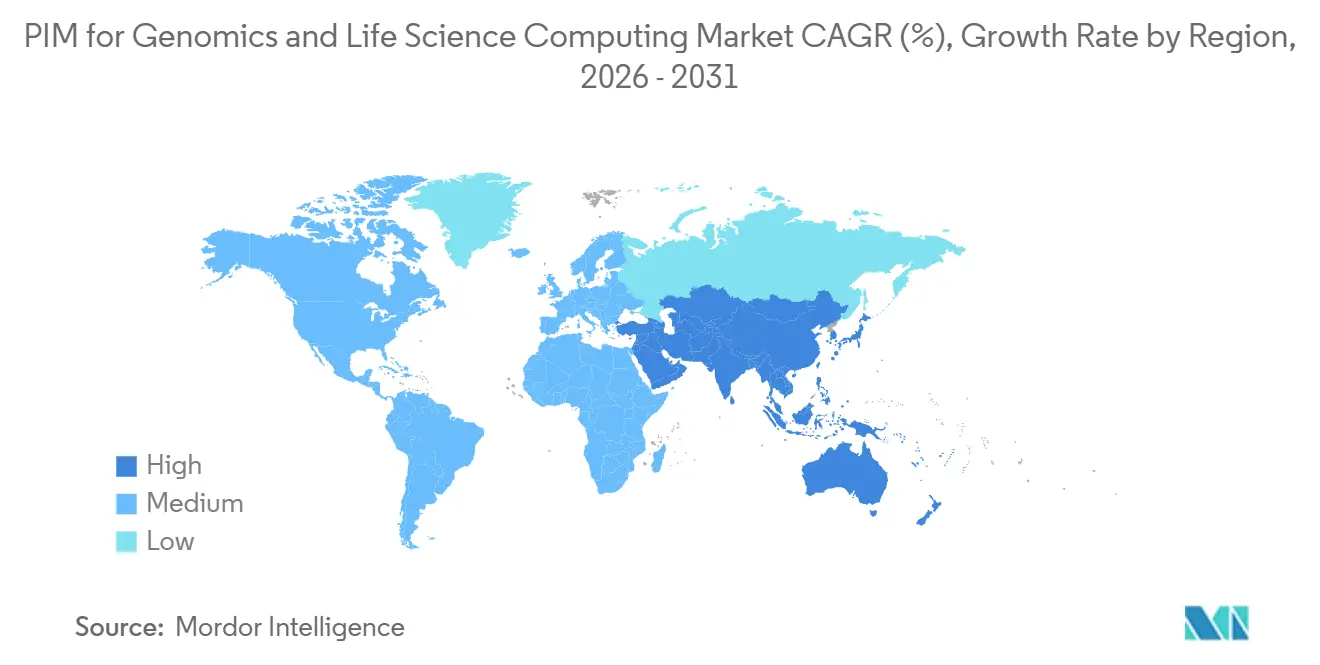

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 46,67 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste regionale CAGR von 36,73 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum PIM-Markt für Genomik und Life-Science-Computing

KI-gestützte genomische Datenkuration und Varianteninterpretation

Künstliche Intelligenz verändert die Rolle des PIM im Genomik- und Life-Science-Computing-Markt von passiver Speicherung zu aktiver Kuration und Interpretation. DNAnexus erweiterte diese Entwicklung im Mai 2026 mit dem Start des Omics Data Agent für die codefreie Kohortenerstellung und Längsschnittabfragen sowie einem AutoML-Assistenten, der die Modellprototyping-Zeit um bis zu 80 % reduzierte. Illumina bewegte sich 2026 in dieselbe Richtung, als DRAGEN v4.5 die Unterstützung für maschinelles Lernen beim Erkennen struktureller Varianten in Keimbahn- und somatischen Anwendungsfällen erweiterte und Unterstützung für 5-Basen-multiomische Analysen hinzufügte. Eine Studie aus dem Jahr 2026 im Journal of Translational Medicine zeigte, dass KI-gestützte genomische Analysen Phänotypstandardisierung, Pathogenitätsbewertung und strukturierte Berichterstattung in einem nachvollziehbaren Workflow für die Diagnose seltener Krankheiten kombinieren können. Diese Entwicklungen sind bedeutsam, weil kuratierte Erkenntnisse leichter wiederverwendet werden können, sobald sie mit konsistenten Metadaten, Berichtslogik und Versionskontrolle verknüpft sind. Für den PIM-Markt für Genomik und Life-Science-Computing bedeutet das, dass KI-Kuration von einem Premium-Feature zu einer zentralen Kaufanforderung für Labore, Biopharma-Teams und regulierte klinische Nutzer wird.

Wachsender Bedarf an interoperabler Datenverwaltung über LIMS-, EHR- und PIM-Stacks hinweg

Interoperabilität wird zu einer zentralen Anforderung im PIM-Markt für Genomik und Life-Science-Computing, da Laboratorien, klinische Systeme und Produktdatenumgebungen nun eine gemeinsame Governance statt eines einfachen Dateiaustauschs benötigen. QIAGEN Digital Insights zeigte diesen Bedarf in seinem QCI-Interpret-Update vom November 2025, das die Abdeckung durch Expertenkuration auf rund 1.100 Gene ausweitete und mehrsprachige Berichterstattung für globale klinische Genomikoperationen hinzufügte.[1]QIAGEN Digital Insights, "QCI Interpret November 2025 Release," QIAGEN Digital Insights, digitalinsights.qiagen.com Illuminas Emedgene-Software lässt sich auch in LIMS, EHR und andere IT-Systeme integrieren und pflegt dabei ein laborgeführtes Repository, das Interpretationsvorlagen auf kontrollierte Weise befüllen kann. ISO/TS 21405:2026 fügt eine weitere Ebene hinzu, indem es einen formalen Rahmen für die IDMP-Ontologieentwicklung und semantisch interoperable Arzneimittelproduktdaten schafft. Dies verhindert, dass Interoperabilität ein einmaliges Integrationsprojekt bleibt, da Metadatenmodelle, Berichtsstrukturen und Governance-Regeln bei Systemänderungen aufeinander abgestimmt bleiben müssen. Der PIM-Markt für Genomik und Life-Science-Computing profitiert daher von der Nachfrage nach Plattformen, die Datenkontext über Forschungs-, klinische und regulatorische Umgebungen hinweg verwalten können, ohne die Prüfbarkeit zu beeinträchtigen.

Regulatorischer Druck für prüfungssichere Rückverfolgbarkeit bei klinischen und Produktdaten

Regulierung macht Rückverfolgbarkeit zu einer Plattformanforderung im PIM-Markt für Genomik und Life-Science-Computing, anstatt zu einer nachgelagerten Anpassung. Die im Februar 2025 verabschiedete Verordnung über den Europäischen Gesundheitsdatenraum verpflichtet Gesundheitsdatenzugangsstellen in jedem EU-Mitgliedstaat und schafft strukturierte Genehmigungswege für die Sekundärnutzung von Gesundheitsdaten. ISO/TS 21405:2026 stärkt diese Richtung, indem es Life-Science-Datenteams eine formale Methode zur Darstellung der IDMP-Ontologie auf FAIR-konforme Weise bietet. DNAnexus hat darauf reagiert, indem es Trusted Regulatory Spaces für regulierte Cloud-Zusammenarbeit positioniert, mit FISMA- und FedRAMP-Autorisierungen, 21 CFR Part 11-Validierung und Integration mit Veeva Vault für regulatorische Einreichungen und Überprüfungen. Dies ist bedeutsam, weil Käufer zunehmend fragen, ob eine Plattform bereits prüfungsbereit ist, und nicht, ob Compliance-Funktionen später hinzugefügt werden können. Der PIM-Markt für Genomik und Life-Science-Computing gewinnt an Dynamik, da Compliance-Erwartungen tiefer in die alltägliche Datenarchitektur und Workflow-Gestaltung eindringen.

Wachsende Nachfrage nach Cloud-nativer Zusammenarbeit in verteilten Forschungsnetzwerken

Der PIM-Markt für Genomik und Life-Science-Computing wird in Richtung Cloud-nativer Zusammenarbeit gedrängt, weil mehrseitige Forschungsprogramme kontrollierten Zugang zu gemeinsamen Daten benötigen, ohne auf eine einzige lokale Umgebung angewiesen zu sein. Nature Genetics stellte 2026 fest, dass das schwierigere Problem bei der Annäherung von Multi-Omics an die routinemäßige klinische Versorgung nicht mehr die Datengenerierung, sondern die Standardisierung und Interpretation wachsender Komplexität ist. DNAnexus verstärkte diesen Trend im Mai 2026 mit dem Omics Data Catalog, der darauf ausgelegt ist, multimodale wissenschaftliche Daten in einer Cloud-Umgebung auffindbar, verwaltet und wiederverwendbar zu machen. Illuminas TruPath-Genome-Launch im Februar 2026 zeigte auch, wie schnell die verteilte Akzeptanz skalieren kann, mit mehr als 30 Early-Access-Kunden, darunter Broad Clinical Labs, GeneDx, Rady Children's Hospital und Baylor College of Medicine. Cloud-Modelle sind hier wichtig, weil Zusammenarbeit nun von verwalteten Metadaten, wiederverwendbaren Pipelines und klaren Zugriffsrechten über institutionelle Grenzen hinweg abhängt. Infolgedessen bewegt sich der PIM-Markt für Genomik und Life-Science-Computing in Richtung Plattformen, die KI-Bereitschaft, gemeinsame Arbeitsbereiche und Compliance innerhalb eines einzigen Betriebsmodells unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Integrationskosten mit bestehenden Life-Science-Systemen | -2.8% | Global, am stärksten in Nordamerika und Europa, wo die Durchdringung mit bestehenden GxP-Systemen am tiefsten ist | Mittelfristig (2–4 Jahre) |

| Datenschutz, Datensouveränität und Compliance-Komplexität | -2.3% | EU, China und das Vereinigte Königreich, mit grenzüberschreitenden Reibungsverlusten, die in den asiatisch-pazifischen Raum ausstrahlen | Langfristig (≥ 4 Jahre) |

| Fragmentierte wissenschaftliche Datenmodelle und Workflow-Inkompatibilität | -1.8% | Global, mit den größten Reibungsverlusten in akademischen und mehrseitigen Forschungsumgebungen | Mittelfristig (2–4 Jahre) |

| Begrenzte interne Bioinformatik- und Datenverwaltungskompetenzen | -1.4% | Aufstrebende asiatisch-pazifische Märkte und kleinere Biopharma-Organisationen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Integrationskosten mit bestehenden Life-Science-Systemen

Die langsame Akzeptanz bestehender Life-Science-Systeme im PIM-Markt für Genomik und Life-Science-Computing liegt daran, dass neue Tools in validierte Umgebungen passen müssen, die bereits regulierte Arbeit unterstützen. Boehringer Ingelheims One Medicine Platform, die im März 2025 mit Veeva gestartet wurde, verband klinische, regulatorische und Qualitätsdaten in seiner globalen F&E-Organisation, was zeigt, wie umfassend diese Transformationsprogramme sein müssen, bevor ein Mehrwert realisiert werden kann. Illuminas Emedgene-Material hebt auch die Anzahl der beteiligten Schnittstellen hervor, da die Software mit LIMS, EHR und anderen IT-Systemen verbunden ist und dabei Interpretations-Workflows sicher und strukturiert hält. DNAnexus rahmt Trusted Regulatory Spaces rund um validierte Cloud-Zusammenarbeit ein, was darauf hindeutet, dass Anbieter nun Compliance-Unterstützung mit der Plattform selbst bündeln müssen. Dies erhöht den Zeit-, Planungs- und Serviceaufwand für jede Einführung, insbesondere wenn Organisationen langjährige Workflows ersetzen, anstatt isolierte Einzellösungen hinzuzufügen. Anbieter, die den Implementierungsaufwand reduzieren, sind daher in einer stärkeren Position, wenn Käufer den Migrationsaufwand mit kurzfristigen Produktivitätsgewinnen im PIM-Markt für Genomik und Life-Science-Computing vergleichen.

Datenschutz, Datensouveränität und Compliance-Komplexität

Datenschutz bleibt ein strukturelles Hemmnis im PIM-Markt für Genomik und Life-Science-Computing, da genomische Daten unter mehreren Rechtsordnungen als besondere Kategorie personenbezogener Daten behandelt werden. Ein Artikel aus dem Jahr 2026 in Frontiers in Genetics beschrieb ein polyzentrisches Compliance-Umfeld, in dem der EHDS, die DSGVO, der Data Governance Act und GA4GH-Standards sich überschneiden, ohne automatische rechtliche Interoperabilität zu schaffen. Die EHDS-Verordnung fügt weitere Verfahrenspflichten durch nationale Zugangsstellen und Strukturen für Genehmigungen zur Sekundärnutzung hinzu, die die grenzüberschreitende Handhabung klinischer und Forschungsdaten betreffen. Das Vereinigte Königreich verschärfte seine Haltung auch im Juli 2026, als parlamentarische Leitlinien grenzüberschreitende Übertragungen menschlicher genomischer Daten als hohes Schadensrisiko einstuften und rollenbasierte Bewertungen für internationale Bewegungen forderten. Diese Bedingungen zwingen Anbieter, jurisdiktionsbasierte Kontrollen für Aufenthaltsort, Zugang und Einwilligung zu unterstützen, anstatt auf ein einziges Standard-Betriebsmodell zu setzen. Das Ergebnis ist, dass der PIM-Markt für Genomik und Life-Science-Computing immer noch mit einer langsameren grenzüberschreitenden Skalierung konfrontiert ist, selbst nachdem der technische Datenaustausch gelöst wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: On-Premises-Dominanz verdeckt eine Cloud-Beschleunigungskurve

On-Premises-Bereitstellung entfiel im Jahr 2025 auf 61,13 % des PIM-Marktanteils im Bereich Genomik und Life-Science-Computing, was das Gewicht validierter Umgebungen und strengerer Kontrollerwartungen in regulierten Umgebungen widerspiegelt. Dieser Vorsprung ist an langjährige GxP-Praktiken, interne Überprüfungsroutinen und die Notwendigkeit gebunden, sensible wissenschaftliche Aufzeichnungen in eng verwalteten Infrastrukturen zu halten. Viele Käufer betrachten lokale Kontrolle immer noch als die sicherere Option, auch wenn Compliance-, Rückverfolgbarkeits- und Datenverarbeitungsrichtlinien über mehrere Jahre aufgebaut wurden. Das Segment profitiert auch davon, dass bestehende LIMS, Qualitätssysteme und klinische Anwendungen oft leichter zu erhalten als in einem einzigen Schritt zu ersetzen sind. Dies hält On-Premises im aktuellen Umsatzmix des PIM-Markts für Genomik und Life-Science-Computing stark, auch wenn sich die Bereitstellungspräferenzen zu ändern beginnen.

Cloud-basierte Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 36,48 % wachsen, was sie zum am schnellsten wachsenden Bereitstellungsmodell im PIM-Markt für Genomik und Life-Science-Computing macht. DNAnexus' Start des Omics Data Catalog und Omics Data Agent im Mai 2026 zeigt, wie Cloud-Plattformen rund um verwaltete Entdeckung, wiederverwendbare Metadaten und direkte KI-Interaktion aufgebaut werden. Trusted Regulatory Spaces ergänzt diesen Fall, indem es zeigt, dass regulierte Zusammenarbeit, Prüfungsunterstützung und Cloud-Zugang nun in einer kontrollierten Umgebung kombiniert werden können. Hybride Bereitstellung entwickelt sich als praktischer Mittelweg, weil Organisationen sensible Aufzeichnungen in bestehenden lokalen Systemen halten können, während sie umfassendere Analysen und Zusammenarbeit in der Cloud durchführen. Im Laufe der Zeit wird der PIM-Markt für Genomik und Life-Science-Computing wahrscheinlich sehen, wie Cloud- und Hybridmodelle an Boden gewinnen, wenn Validierungs-Playbooks sich verbessern und mehr Käufer sich mit kontinuierlichen Plattformaktualisierungen vertraut machen.

Nach Komponente: Hardware-Infrastruktur legt den Grundstein, aber Software definiert den Wert

Hardware entfiel im Jahr 2025 auf 78,62 % der Umsatzbasis, was zeigt, wie viel Ausgaben im PIM-Markt für Genomik und Life-Science-Computing an Sequenzierer, Hochleistungsrechenanlagen, Speicher und zugehörige Infrastruktur gebunden waren. Dieses Muster spiegelt die hohe technische Belastung durch Next-Generation-Sequenzierung, Ausrichtung und hochvolumige Datenbewegung in Produktionsumgebungen wider. Illuminas Produktaktivität im Jahr 2026 unterstützt diese Ansicht, wobei TruPath Genome, verteilte Gesamtgenomsequenzierung für MRD-Forschung und fireflyGO alle auf anhaltende Investitionen in die Datengenerierung und den Labordurchsatz hinweisen. Hardware bleibt unverzichtbar, weil keine Governance-Schicht Wert schaffen kann, wenn Rohsequenzierung, Rechenleistung und Speicherzuverlässigkeit schwach sind. Das bedeutet, dass die installierte Hardware-Basis immer noch einen großen Teil der aktuellen Struktur des PIM-Markts für Genomik und Life-Science-Computing verankert.

Software wird voraussichtlich mit einer CAGR von 36,42 % wachsen, und dieses Tempo zeigt, wohin sich die Differenzierung im PIM-Markt für Genomik und Life-Science-Computing bewegt. Illuminas DRAGEN v4.5 demonstriert diese Verschiebung, weil der Wert zunehmend an bessere Erkennung, breitere Assay-Unterstützung und schnellere Interpretation gebunden ist, anstatt an das Instrument allein.[2]Illumina, "Illumina and SPT Labtech Unveil fireflyGO, Enabling Faster, Simpler Targeted Oncology Research," Illumina, investor.illumina.com DNAnexus hat denselben Punkt aus einem anderen Blickwinkel gemacht, indem es konversationelle Suche, Metadatenkatalogisierung und AutoML-Unterstützung direkt in seine verwaltete Plattform integriert hat. Dienstleistungen bleiben kleiner im Anteil, sind aber kommerziell wichtig, weil Integration, Validierung und Workflow-Einrichtung immer noch bestimmen, wie schnell Kunden die Software-Schicht nutzen können. In der PIM-Branche für Genomik und Life-Science-Computing verlagert sich das Wertzentrum allmählich vom Geräteeigentum hin zu Software-Intelligenz und verwalteter Datenorchestrierung.

Nach Endnutzer: Pharma- und Biotechunternehmen führen, aber klinische Umgebungen beschleunigen sich schnell

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 39,58 % und waren damit die größte Endnutzergruppe im PIM-Markt für Genomik und Life-Science-Computing. Ihr Vorsprung ergibt sich aus der Kombination großer Multi-Omics-Pipelines, strenger Dokumentationsanforderungen und dem Druck, die Zeit zwischen Datengenerierung und Entscheidungsfindung zu verkürzen. Große Sponsoren haben auch stärkere Gründe, Forschungs-, Qualitäts- und regulatorische Aufzeichnungen unter einer einzigen Governance-Struktur zu integrieren. Boehringer Ingelheims One Medicine Platform veranschaulicht diesen Punkt, da sie darauf ausgelegt war, klinische, regulatorische und Qualitätsprozesse in globalen F&E-Operationen zu verknüpfen. Dies hält Pharma und Biotech im Mittelpunkt der aktuellen Ausgaben im PIM-Markt für Genomik und Life-Science-Computing.

Krankenhäuser und klinische Laboratorien werden bis 2031 voraussichtlich mit einer CAGR von 36,84 % wachsen, was den schnellsten Anstieg unter den Endnutzern markiert. Illuminas TruPath-Genome- und Emedgene-Materialien demonstrieren dies, da sie geringeren manuellen Aufwand, reichhaltigere Interpretation und engere Integration mit klinischen IT-Umgebungen unterstützen. Akademische und Forschungsinstitute bleiben wichtig, weil föderative Genomikprogramme weiterhin verwaltete Datensätze für Sekundäranalysen und kollaborative Nutzung produzieren. CROs gewinnen auch an Relevanz, wenn Sponsoren eine konsistente Datenverarbeitung über mehrseitige Studien und externe Dienstleistungspartner hinweg wünschen. In der PIM-Branche für Genomik und Life-Science-Computing erweitert sich die Nutzerbasis von der biopharmageleiteten Akzeptanz hin zu einem breiteren Mix, der routinemäßige klinische Versorgung und ausgelagerte Entwicklungsaktivitäten umfasst.

Nach Anwendung: Sequenzausrichtung verankert den Kern, Multi-Omics definiert die Obergrenze neu

Sequenzausrichtung und -kartierung hielt im Jahr 2025 einen Anteil von 35,19 % und war damit die größte Anwendung im PIM-Markt für Genomik und Life-Science-Computing. Das Segment bleibt groß, weil fast jeder Genomik-Workflow auf zuverlässige Kartierung angewiesen ist, bevor eine nachgelagerte Interpretation beginnen kann. Illuminas DRAGEN- und MRD-bezogene Veröffentlichungen zeigen, dass Leistung, Skalierung und Reproduzierbarkeit in der Frühphasenanalyse in Forschungs- und klinischen Anwendungsfällen weiterhin wichtig sind. Sequenzausrichtung neigt auch dazu, benachbarte Anwendungen zu verankern, weil Variantenidentifikation, Berichterstattung und Zielentdeckung alle von sauberen vorgelagerten Daten abhängen. Deshalb ruht die Anwendungsbasis des PIM-Markts für Genomik und Life-Science-Computing immer noch auf der Zuverlässigkeit des Kern-Workflows.

Multi-Omics-Analysen werden voraussichtlich mit einer CAGR von 37,02 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich macht. Nature Genetics stellte 2026 fest, dass die routinemäßige Nutzung von Multi-Omics nun von besserer Standardisierung und Interpretation wachsender biologischer Komplexität abhängt. Eine Überprüfung aus dem Jahr 2025 in PMC ergab auch, dass KI-gestützte Multi-Omics-Integration die Präzisionsonkologie verändert, indem sie über die Interpretation einzelner Assays hinaus zu individuelleren Entscheidungsrahmen übergeht. Die Studie im Journal of Translational Medicine aus dem Jahr 2026 und der Start von Genomics.com's Mystra AI zeigen beide, wie Interpretation, Phänotypverarbeitung und Zielentdeckung sich näher an verwaltete Datenplattformen bewegen. Im PIM-Markt für Genomik und Life-Science-Computing bedeutet das, dass die Anwendungsobergrenze nicht mehr allein durch die Datengenerierung gesetzt wird, sondern dadurch, wie gut Plattformen mehrere biologische Schichten verbinden, verwalten und interpretieren können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 46,67 % des PIM-Markts für Genomik und Life-Science-Computing und behauptete seine Position als führender regionaler Block. Die Region profitiert von dichten Biotech- und Pharma-Clustern in den Vereinigten Staaten, insbesondere in Massachusetts, Kalifornien und North Carolina, wo Forschungsintensität und Kommerzialisierungsaktivität eine schnellere Plattformakzeptanz unterstützen. Illuminas TruPath-Genome-Launch im Februar 2026, der über 30 Early-Access-Kunden hatte, darunter Broad Clinical Labs, GeneDx, Rady Children's Hospital und Baylor College of Medicine, spiegelt die Tiefe der aktiven Genomik-Bereitstellung in der Region wider. Kanada und Mexiko leisten durch Forschungsnetzwerke und Servicekapazitäten Unterstützung, auch wenn die Vereinigten Staaten das Kernnachfragezentrum im PIM-Markt für Genomik und Life-Science-Computing bleiben. Europa bleibt die zweitgrößte Geografie, unterstützt durch starke Nachfrage in Deutschland, dem Vereinigten Königreich und Frankreich sowie durch strengere Governance-Erwartungen, die durch den EHDS und föderative Datenaustauschmodelle geprägt werden.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 36,73 % wachsen, was ihn zur am schnellsten wachsenden Geografie im PIM-Markt für Genomik und Life-Science-Computing macht. Der regionale Anstieg wird durch große nationale Genomikprogramme, schnellere Biopharma-Expansion und wachsende Investitionen in Rechen- und Cloud-Kapazitäten für Life-Science-Arbeit unterstützt. Chinas 1.000-Chinesisches-Pangenom-Projekt, das 2026 in Nature berichtet wurde, generierte 1.116 diploide Genomassemblierungen und ein Imputationsreferenzpanel, was den Umfang der verwalteten Dateninfrastruktur zeigt, die derzeit in der Region aufgebaut wird.[3]Nature, "The 1000 Chinese Pangenome Empowers Medical and Population Genetics," Nature, link.springer.com Japan und Indien stärken auch die regionale Nachfrage durch regulatorische Modernisierung, lokale Biopharma-Expansion und breiteres Interesse an Präzisionsmedizin-Workflows. Dies macht den asiatisch-pazifischen Raum zum deutlichsten Wachstumsmotor für den PIM-Markt für Genomik und Life-Science-Computing außerhalb Nordamerikas.

Südamerika sowie der Nahe Osten und Afrika bleiben in der aktuellen Größe kleiner, gewinnen aber an Relevanz, da globale Sponsoren klinische Programme und Präzisionsmedizin-Infrastruktur auf neue Standorte ausweiten. Brasilien sticht in Südamerika hervor, weil die Aktivitäten im Bereich der öffentlichen Gesundheitsgenomik dazu beitragen, eine dauerhaftere Grundlage für Datenverwaltungsanforderungen aufzubauen. Saudi-Arabien und die Vereinigten Arabischen Emirate erhöhen auch die regionale Sichtbarkeit durch breitere Gesundheitsdiversifizierung und Investitionspläne für Präzisionsmedizin. In beiden Regionen wird der PIM-Markt für Genomik und Life-Science-Computing wahrscheinlich zunächst durch kollaborative Projekte, klinische Studieninfrastruktur und grenzüberschreitende Governance-Anforderungen wachsen, anstatt durch sofortigen großflächigen Plattformersatz.

Wettbewerbslandschaft

Der PIM-Markt für Genomik und Life-Science-Computing bleibt mäßig fragmentiert, da kein einzelner Anbieter gleichzeitig in Bereitstellungstyp, Komponenten, Endnutzern und Anwendungsschichten führt. Große Enterprise-Software-Anbieter wie IBM, Oracle, SAP und Informatica bringen umfangreiche Datenverwaltungserfahrung mit, aber ihre Stärken sind nach wie vor in der allgemeinen Enterprise-Architektur verwurzelt, anstatt in genomik-nativen Dateitypen und wissenschaftlicher Workflow-Logik. Domänenspezifische Plattformen wie Veeva Systems, Benchling, DNAnexus, QIAGEN und Illumina gewinnen an Zugkraft, weil sie sich enger an den täglichen operativen Anforderungen regulierter Life-Science-Teams ausrichten. Dies hält den Wettbewerb zwischen Plattformen aktiv, die mit Enterprise-Skalierung beginnen, und solchen, die mit wissenschaftlichem Kontext beginnen. Es bedeutet auch, dass der PIM-Markt für Genomik und Life-Science-Computing auf der Workflow-Ebene umkämpft wird, nicht nur auf der Infrastrukturebene.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wie Anbieter versuchen, diese Workflow-Kontrolle zu erweitern. DNAnexus hat mit Veeva rund um Trusted Regulatory Spaces zusammengearbeitet, was regulierte Cloud-Zusammenarbeit mit Veeva Vault-Einreichungs- und Überprüfungsprozessen verknüpfte.[4]DNAnexus, "DNAnexus Partners with Veeva to Advance Global Regulatory Collaboration in the Cloud with Trusted Regulatory Spaces," DNAnexus, dnanexus.com Veeva vertiefte auch die Enterprise-Bindung durch Boehringer Ingelheims One Medicine Platform und durch seine langfristigen klinischen und kommerziellen Partnerschaften mit IQVIA. QIAGEN stärkte die Laborinterpretationsschicht im November 2025, indem es die Kurationstiefe und mehrsprachige Berichterstattung von QCI Interpret erweiterte. Illumina setzte die Verknüpfung zwischen Sequenzierung, Bioinformatik und verwalteter Interpretation durch TruPath Genome, DRAGEN v4.5 und Emedgene fort.

Weißraum-Möglichkeiten sind weiterhin in semantischer Interoperabilität, Akzeptanz im mittleren Marktsegment und an dem Punkt sichtbar, an dem molekulardiagnostische Daten zwischen Genomikplattformen und Krankenhaussystemen bewegt werden müssen. Die Ausrichtung an Standards wird wichtiger, weil Käufer zunehmend Plattformen wünschen, die ontologieverknüpfte Produktdaten, wiederverwendbare Metadaten und sicheren Mehrparteizugang in einer Umgebung verwalten können. Der PIM-Markt für Genomik und Life-Science-Computing belohnt daher Anbieter, die den Kompromiss zwischen wissenschaftlicher Spezifität und Enterprise-Governance reduzieren können. Anbieter, die systemübergreifende Datenbedeutung lösen, nicht nur Datenbewegung, werden wahrscheinlich die stärkste Position halten, wenn die Akzeptanz in klinischen, Forschungs- und regulatorischen Anwendungsfällen zunimmt.

Branchenführer im PIM-Bereich für Genomik und Life-Science-Computing

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

DNAnexus, Inc.

SOPHiA GENETICS SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Genomics.com startete Mystra AI, eine agentische KI-Plattform für die Humangenetik, die für die Entdeckung und Validierung von Wirkstoffzielen entwickelt wurde. Die Plattform ermöglicht es Wissenschaftlern und Geschäftsentwicklungsfachleuten, über eine konversationelle Schnittstelle ohne Expertenwissen in der Analyse auf genetische Erkenntnisse zuzugreifen, wobei die Ergebnisse durch proprietäre Tools und Methoden verifiziert werden, was eine direkte Brücke zwischen PIM-verwalteten genetischen Datensätzen und KI-gestützten Wirkstoffforschungs-Workflows darstellt.

- Mai 2026: DNAnexus kündigte eine Reihe von KI-gestützten Produktinnovationen an, darunter den Omics Data Agent, konversationelle generative KI für die codefreie Kohortenerstellung, den AutoML-Assistenten, der die ML-Modellprototyping-Zeit um bis zu 80 % reduziert, und den Omics Data Catalog, einen zentralisierten, verwalteten Metadaten-Hub, der multimodale wissenschaftliche Daten auffindbar und als KI-Trainingsmaterial wiederverwendbar macht.

- Mai 2026: Illumina stellte die erste verteilte Gesamtgenomsequenzierungslösung für die Forschung zu molekularen Resterkrankungen vor, die auf NovaSeq X mit Q70-Qualitätswerten und einer Ausgabe von 35 Milliarden Reads basiert. Das verteilte Kit ermöglicht es mehr klinischen Forschungslaboren, die MRD-Erkennung ohne zentralisierte Sequenzierungsinfrastruktur einzuführen, was den adressierbaren Markt für genomische Datenverwaltung erheblich erweitert.

- Mai 2026: Illumina und SPT Labtech stellten fireflyGO vor, eine Tischgeräte-Flüssigkeitshandhabungs- und Bibliotheksvorbereitungsplattform, die in die MiSeq i100-Serie integriert ist und darauf ausgelegt ist, NGS für die gezielte Onkologieforschung zugänglicher und skalierbarer zu machen. Diese Automatisierungslösung senkt die Hürden für die genomische Datengenerierung in kleineren Laborumgebungen.

Globaler Berichtsumfang des PIM-Markts für Genomik und Life-Science-Computing

PIM für Genomik und Life-Science-Computing bezieht sich auf den Markt für Processing-in-Memory (PIM)-Technologien, die datenintensive Workloads in der Genomik und im Life-Science-Computing beschleunigen, einschließlich Anwendungen wie Genomsequenzierung, Bioinformatik, Wirkstoffforschung, molekulare Modellierung und groß angelegte biomedizinische Datenanalyse.

Der PIM-Bericht für den Genomik- und Life-Science-Computing-Markt ist segmentiert nach Bereitstellungstyp (Cloud-basiert, On-Premises und Hybrid), Komponente (Hardware, Software und Dienstleistungen), Endnutzer (Pharma- und Biotechnologieunternehmen, akademische und Forschungsinstitute, Krankenhäuser und klinische Laboratorien, Auftragsforschungsorganisationen und andere Endnutzer), Anwendung (Sequenzausrichtung und -kartierung, Variantenidentifikation und -interpretation, Multi-Omics-Analyse, klinische Genomik, Wirkstoffforschung und Zielidentifikation sowie Bevölkerungsgenomik) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Hardware |

| Software |

| Dienstleistungen |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Krankenhäuser und klinische Laboratorien |

| Auftragsforschungsorganisationen |

| Andere Endnutzer |

| Sequenzausrichtung und -kartierung |

| Variantenidentifikation und -interpretation |

| Multi-Omics-Analyse |

| Klinische Genomik |

| Wirkstoffforschung und Zielidentifikation |

| Bevölkerungsgenomik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Bereitstellungstyp | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und klinische Laboratorien | ||

| Auftragsforschungsorganisationen | ||

| Andere Endnutzer | ||

| Nach Anwendung | Sequenzausrichtung und -kartierung | |

| Variantenidentifikation und -interpretation | ||

| Multi-Omics-Analyse | ||

| Klinische Genomik | ||

| Wirkstoffforschung und Zielidentifikation | ||

| Bevölkerungsgenomik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der PIM-Markt für Genomik und Life-Science-Computing im Jahr 2026, und wohin entwickelt er sich bis 2031?

Der Markt wird im Jahr 2026 auf 0,25 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 1,15 Milliarden USD erreichen, mit einer CAGR von 35,81 %.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-basierte Bereitstellung ist das am schnellsten wachsende Modell mit einer prognostizierten CAGR von 36,48 % bis 2031, obwohl On-Premises im Jahr 2025 mit einem Anteil von 61,13 % noch führte.

Wer ist die größte Käufergruppe?

Pharma- und Biotechnologieunternehmen sind das größte Endnutzersegment mit einem Anteil von 39,58 % im Jahr 2025, angetrieben durch umfangreiche Multi-Omics-Workflows und regulatorische Datenanforderungen.

Welche Anwendung wächst am schnellsten?

Multi-Omics-Analysen sind die am schnellsten wachsende Anwendung mit einer CAGR von 37,02 %, während Sequenzausrichtung und -kartierung im Jahr 2025 mit einem Anteil von 35,19 % die größte Anwendung blieb.

Welche Region führt bei der Akzeptanz und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 46,67 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 36,73 % verzeichnen wird.

Was bremst die Akzeptanz am stärksten?

Die Haupthemmnisse sind die Kosten und Komplexität der Integration mit bestehenden validierten Systemen sowie strengere Datenschutz-, Souveränitäts- und grenzüberschreitende Compliance-Anforderungen für genomische Daten.

Seite zuletzt aktualisiert am: