Pigment Dispersion Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 29.24 Milliarden US-Dollar |

| Marktgröße (2031) | 35.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

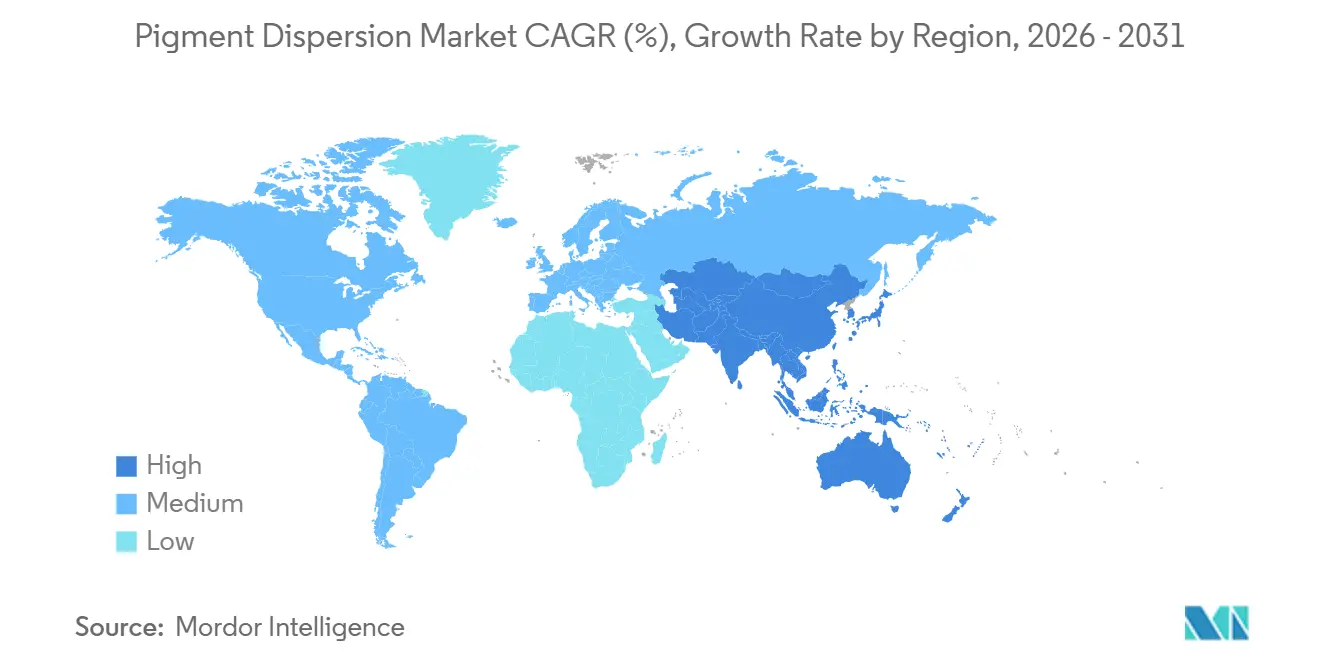

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Pigment Dispersion Marktanalyse von Mordor Intelligence

Die Größe des Pigment Dispersion Marktes wird voraussichtlich von 27,17 Milliarden USD im Jahr 2025 und 29,24 Milliarden USD im Jahr 2026 auf 35,84 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 4,16 % verzeichnen. Der Pigment Dispersion Markt wird durch die Nachfrage aus den Bereichen Architekturanstriche, flexible Verpackungsdruckfarben, Kunststoffkolorantien und digitale Textildrucksysteme gestützt, was dazu beiträgt, die Volumina in entwickelten und aufstrebenden Volkswirtschaften aufrechtzuerhalten. Der Wandel hin zu wasserbasierten Systemen beeinflusst den Produktmix, da strengere Umweltvorschriften Formulierer dazu veranlassen, den Lösemitteleinsatz zu reduzieren und gleichzeitig die Anforderungen an Haltbarkeit, Farbe und Handhabung in Beschichtungs- und Druckfarbenanwendungen zu erfüllen. Asien-Pazifik bleibt eine Schlüsselregion im Pigment Dispersion Markt, gestützt durch integrierte Pigmentlieferketten, Bautätigkeit, Fertigungskapazitäten und Verpackungsnachfrage im Zusammenhang mit E-Commerce und der Verteilung von Konsumgütern. Der Wettbewerb bleibt aktiv, da globale Spezialchemikalienhersteller und regionale Produzenten in Reformulierungskapazitäten, Produktleistung und Vertriebsreichweite investieren. Jüngste Konsolidierungen haben die Größe von Unternehmen mit breiteren Pigmentportfolios und technischen Serviceleistungen erhöht. Der Pigment Dispersion Markt sieht sich einer höheren Betriebsschwelle gegenüber, da volatile Rohstoffkosten, strengere Compliance-Anforderungen und steigende Technologieanforderungen beim Mahlen und Stabilisieren Größe, Forschungs- und Entwicklungskapazitäten (F&E) sowie Versorgungszuverlässigkeit wichtiger machen als zuvor.

Wichtigste Erkenntnisse des Berichts

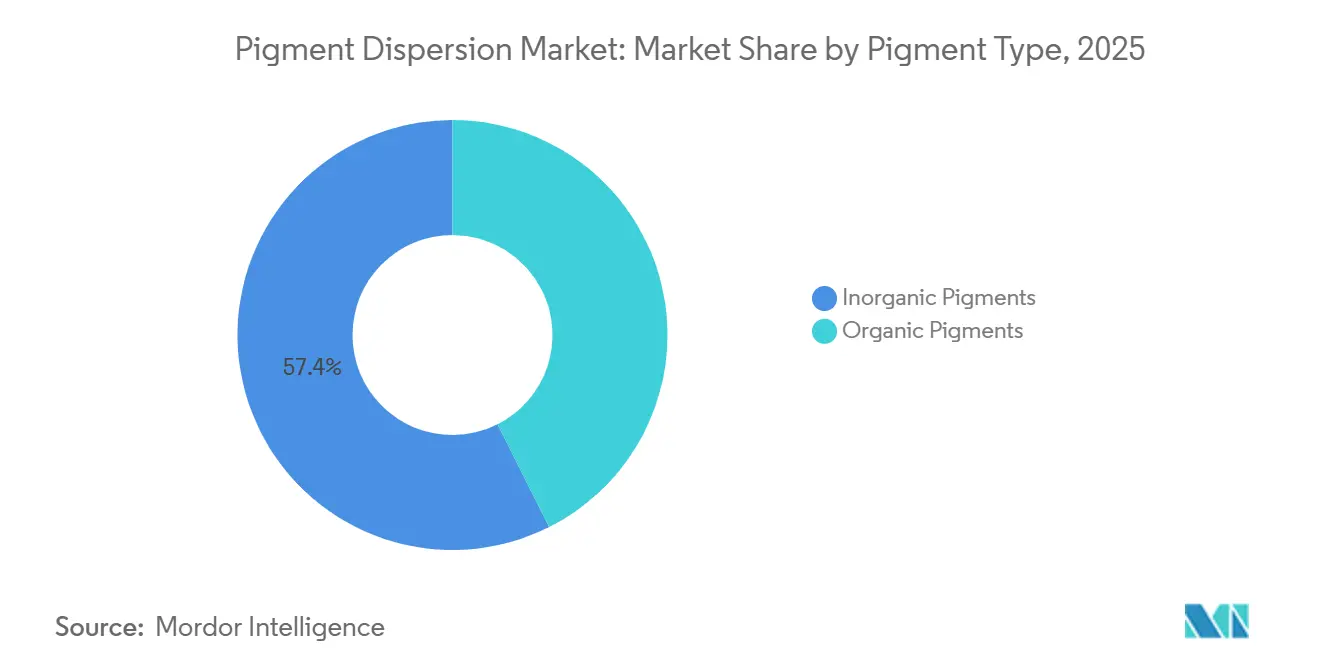

- Nach Pigmenttyp führten anorganische Pigmente mit einem Umsatzanteil von 57,42 % im Jahr 2025, während organische Pigmente bis 2031 voraussichtlich mit einer CAGR von 5,13 % wachsen werden.

- Nach Dispersionstyp hielten wasserbasierte Dispersionen im Jahr 2025 einen Anteil von 55,76 % am Pigment Dispersion Markt und sollen bis 2031 mit einer CAGR von 4,82 % wachsen.

- Nach Anwendung entfielen auf Farben und Lacke im Jahr 2025 32,44 % der Pigment Dispersion Marktgröße, während Druckfarben bis 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen werden.

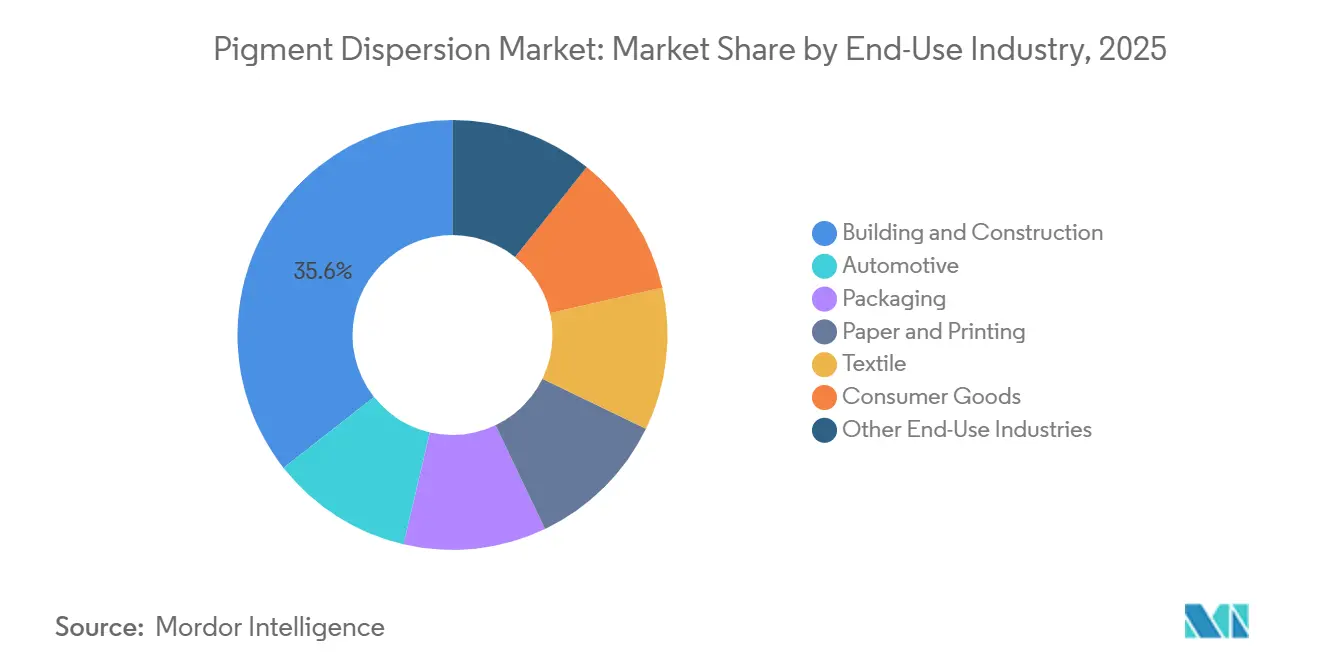

- Nach Endverbrauchsbranche hielt das Bau- und Konstruktionswesen im Jahr 2025 einen Anteil von 35,62 %, während die Verpackungsbranche bis 2031 voraussichtlich mit einer CAGR von 4,96 % wachsen wird.

- Nach Geografie repräsentierte Asien-Pazifik im Jahr 2025 37,55 % des globalen Umsatzes und soll bis 2031 mit der schnellsten CAGR von 5,42 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Pigment Dispersion Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach wasserbasierten und flüchtige organische Verbindungen (VOC)-armen Pigmentdispersionen | +1.4% | Global, mit starkem Nachfragesog in der EU, Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage aus dem Bau- und Konstruktionssektor | +0.6% | Asien-Pazifik als Kern, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung der Verpackungs- und E-Commerce-Nachfrage | +0.8% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung in Kunststoffen, Kosmetika und Spezialtextilien | +0.6% | Global, konzentriert in Fertigungsclustern in Asien-Pazifik und EU-Spezialmärkten | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Hochleistungsdispersionstechnologien | +0.5% | Nordamerika, Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach wasserbasierten Pigmentdispersionssystemen

Die bedeutendste Verschiebung im Pigment Dispersion Markt ist der anhaltende Ersatz lösemittelbasierter Systeme durch wasserbasierte Alternativen in Architektur-, Automobil- und Industriebeschichtungsanwendungen. Die Entscheidung der Europäischen Kommission vom Dezember 2025 zum EU-Umweltzeichen verschärfte die Kriterien für Dekorfarben und verwandte Produkte, einschließlich niedrigerer VOC- und halbflüchtiger organischer Verbindungen (SVOC)-Schwellenwerte für bestimmte Innenanwendungen. Diese Änderung beeinflusst die Formulierungsentscheidungen weit über Europa hinaus, da Lieferanten ihre globalen Produktplattformen häufig am strengsten geltenden Standard ausrichten. Evoniks TEGO Dispers 780 W veranschaulicht, wie sich die Technologiebasis parallel zu den Vorschriften weiterentwickelt. Das Produkt ist lösemittelfrei, nicht gefährlich, für hochwertige wasserbasierte Pigmentkonzentrate konzipiert und für organische wie anorganische Pigmente geeignet, einschließlich lebensmittelbezogener Verwendungen im Rahmen der einschlägigen Compliance-Regelwerke. Da sich die Leistungslücke zwischen wasserbasierten und lösemittelbasierten Systemen weiter schließt, wird der Pigment Dispersion Markt voraussichtlich Hersteller bevorzugen, die Kunden bei der Reformulierung, Prüfung und Linienumstellung unterstützen können. Kleinere Formulierer, die auf veraltete Lösemittelchemie angewiesen sind, werden einen anspruchsvolleren Übergang in Bezug auf Ausrüstung und Fachkenntnisse bewältigen müssen.

Steigende Nachfrage aus dem Bau- und Konstruktionssektor

Das Bau- und Konstruktionssegment unterstützt weiterhin das Volumenwachstum im Pigment Dispersion Markt. Diese Nachfrage ist an Architekturanstriche und Baumaterialien geknüpft, die Titandioxid und Eisenoxide für Deckkraft, Haltbarkeit, Witterungsbeständigkeit und ein gleichmäßiges Erscheinungsbild auf Innen- und Außenflächen verwenden. Die Nachfrage ist am stärksten in Asien-Pazifik und ausgewählten Märkten des Nahen Ostens, wo Urbanisierung, Infrastrukturausgaben und Wohnungsbau einen breiten und wiederkehrenden Beschichtungsverbrauch aufrechterhalten. Die Marktauswirkungen gehen über das Volumen hinaus, da Nachhaltigkeitsstandards im Bauwesen und Präferenzen für emissionsarme Beschichtungen die Spezifikationsniveaus anheben. Dies begünstigt höherwertige wasserbasierte und technisch verfeinerte Dispersionen gegenüber einfacheren lösemittelintensiven Alternativen. Infolgedessen profitiert der Pigment Dispersion Markt von der Bautätigkeit auf zweierlei Weise: durch direkte Beschichtungsnachfrage und durch eine schrittweise Verlagerung hin zu Formulierungen, die einen größeren technischen Aufwand und eine konsistentere Qualitätskontrolle erfordern.

Ausweitung des Verpackungssektors und durch E-Commerce getriebene Nachfrage

Der Pigment Dispersion Markt profitiert auch von der Verpackungsnachfrage, wobei die Endverbrauchskategorie Verpackung die schnellste Wachstumsrate unter allen Endverbrauchskategorien verzeichnet. Dieses Wachstum ist mit der stetigen Expansion des E-Commerce, der Verteilung von Marken-Konsumgütern und flexiblen Verpackungsformaten verbunden, die eine hochwertige Druckfarbenleistung auf Papier-, Folien- und Spezialsubstraten erfordern. Von Verpackungsdruckfarben wird zunehmend erwartet, dass sie Farbstärke, Haftung, Druckkonsistenz, Migrationskontrolle und regulatorische Compliance in Einklang bringen, was die technischen Anforderungen an Pigmentdispersionslieferanten in diesem Kanal erhöht. Migrationssichere und lebensmittelkontaktkonforme Systeme stellen einen wesentlichen Teil dieser Nachfrage dar, bei der Qualifizierungsanforderungen die Anzahl glaubwürdiger Lieferanten reduzieren und den Preiswettbewerb einschränken, sobald ein Hersteller auf einer Kundenplattform zugelassen ist. Für den Pigment Dispersion Markt stellt die Verpackung nicht nur einen wachsenden Absatzkanal dar, sondern auch einen Weg in speziellere Produktklassen, bei denen technische Zuverlässigkeit und Compliance-Unterstützung ebenso wichtig sind wie die gelieferten Kosten.

Fortschritte bei Hochleistungsdispersionstechnologien

Der Pigment Dispersion Markt wird technologiesensibler, da digitaler Druck, Hochgeschwindigkeits-Tintenstrahldruck und fortschrittliche Beschichtungslinien eine engere Partikelgrößenkontrolle, größere Stabilität und ein besser vorhersehbares Düsen- oder Anwendungsverhalten erfordern. Kodak gibt an, dass seine wasserbasierten KODACOLOR-Dispersionen eine proprietäre Mikromedia-Mahltechnologie verwenden, um ultrafeine Pigmentpartikel von bis zu 11 Nanometern herzustellen, was eine verbesserte Farbgleichmäßigkeit, höhere Sättigung, einen breiteren Farbraum und weniger Druckkopfprobleme in industriellen Tintenstrahlumgebungen unterstützt. Fujifilm beschreibt seine RxD-Dispersionen als ein proprietäres vernetztes Polymerstabilisierungsverfahren, das jedes Pigmentpartikel in einer stabilen Matrix fixiert, wobei die Plattform für anspruchsvolle Verpackungs-, Textil-, Industrie- und kommerzielle Druckanwendungen positioniert ist, die eine lange Lagerstabilität und enge Partikelkontrolle erfordern[1]Fujifilm Ink Solutions Group, "RxD Pigment Dispersions, Enabling High-Performance Aqueous Inkjet Inks," Fujifilm Ink Solutions Group, fujifilmink.com. Evoniks Einführung von TEGO Dispers 695 im Januar 2026 lieferte ein weiteres Beispiel für diese Richtung, mit einem lösemittelfreien, 100 % aktiven Hyperdispergiermittel für strahlungshärtende und lösemittelhaltige Polyurethandruckfarben, das höhere Pigmentbeladungen, kürzere Mahlzeiten und verbesserte Lagerstabilität bietet. Da diese Fähigkeiten zu Standardkundenerwartungen werden, wird der Pigment Dispersion Markt voraussichtlich Hersteller mit proprietärem Prozess-Know-how gegenüber solchen bevorzugen, die auf grundlegendere Mahl- und Stabilisierungssysteme angewiesen sind.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei Titandioxid, Schwefelsäure und mineralischen Einsatzstoffen | -0.9% | Global, am stärksten in China und exportorientierten asiatischen Herstellern | Kurzfristig (≤ 2 Jahre) |

| Compliance-Belastung durch Umwelt- und Chemikaliensicherheitsvorschriften | -0.6% | Hauptsächlich EU und Nordamerika, mit Ausstrahlungseffekten auf Indien und China | Mittelfristig (2–4 Jahre) |

| Volatilität bei erdölbasierten Lösemitteln, Harzen und organischen Pigmentzwischenprodukten | -0.4% | Global, am stärksten in Süd- und Ostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität

Der Pigment Dispersion Markt bleibt der Rohstoffpreisvolatilität ausgesetzt, da Titandioxid und andere mineralische Einsatzstoffe einen erheblichen Anteil an der Kostenbildung für anorganische Pigmentsysteme ausmachen. Titandioxid kann 50 % bis 70 % der Produktionskosten anorganischer Pigmente ausmachen, was bedeutet, dass selbst moderate Einsatzpreisschwankungen die Margen von Pigmentherstellern, Dispersionsproduzenten und nachgelagerten Formulierern unter Druck setzen können. Tinox Chemie meldete Rutil-Titandioxidpreise im Bereich von 1.821 bis 1.959 USD pro Tonne bis Mitte 2026, während ein erhöhter schwefelkostenbedingter Druck weiterhin die Sulfatprozessökonomie belastete, was die anhaltende Kosteninstabilität als betriebliche Herausforderung im Jahr 2026 widerspiegelt[2]Tinox Chemie GmbH, "Market Outlook, Steady Pressure on Titanium Dioxide Amid High Costs and Weak Demand 2025-06-27 to 2025-07-04," Tinox Chemie GmbH, tinoxchem.com. Dies ist für den Pigment Dispersion Markt relevant, da anorganische Systeme einen großen Volumenanteil in Bau- und Industrieanwendungen ausmachen, was es für Hersteller schwierig macht, diese Einsatzstoffe zu substituieren, ohne Leistung, Deckkraft oder Witterungsbeständigkeit zu beeinträchtigen. Unternehmen mit stärkerer Beschaffungsdisziplin, breiteren Lieferantennetzwerken oder vorgelagerter Integration sind besser positioniert, um Margen zu schützen, während kleinere Marktteilnehmer einem größeren Risiko der Margenerosion oder verzögerten Kostenweitergabe an Kunden ausgesetzt sind.

Compliance-Belastung durch Umweltvorschriften

Der Pigment Dispersion Markt wird auch durch steigende Compliance-Belastungen eingeschränkt, da Umwelt- und Chemikaliensicherheitsvorschriften die den Herstellern zur Verfügung stehenden Formulierungsoptionen einengen. Die Entscheidung der Europäischen Kommission von 2025 zu Dekorfarben verschärfte die Kriterien für den Gehalt an flüchtigen organischen Verbindungen (VOC) und halbflüchtigen organischen Verbindungen (SVOC), was Dispersionshersteller dazu verpflichtet, Produkte zu entwickeln, die die nachgelagerten Beschichtungsanforderungen erfüllen, selbst wenn die endgültige Regulierung nicht auf Dispersionsebene formuliert ist. Borchers skizzierte das Compliance-Umfeld 2025, indem es auf VOC-Grenzwerte der US-amerikanischen Umweltschutzbehörde von bis zu 450 g/L für Industriebeschichtungen und 250 g/L für matte Oberflächen hinwies und feststellte, dass Hersteller kobaltfreie, oximfreie und VOC-arme Alternativen zur Erfüllung verschärfter Anforderungen fördern. Für Hersteller in exportorientierten Märkten erstreckt sich die Compliance-Herausforderung über das Produktdesign hinaus, da Tests, Dokumentation, Kundengenehmigungen und Reformulierungszyklen Zeit und Ressourcen beanspruchen, bevor ein neues Produkt kommerziell skaliert werden kann. Im Pigment Dispersion Markt tendiert diese Dynamik dazu, die Lücke zwischen größeren Unternehmen mit dedizierten Regulierungsressourcen und kleineren Unternehmen zu vergrößern, die Compliance neben Produktion und Vertrieb mit begrenzterer technischer Belegschaft bewältigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pigmenttyp: Anorganische Pigmente verankern den Markt, während organische Pigmente den Margenmix verschieben

Anorganische Pigmente hielten im Jahr 2025 einen Anteil von 57,42 % und stehen damit im Mittelpunkt der Volumenachfrage im Pigment Dispersion Markt. Ihre Position beruht auf der praktischen Leistungsfähigkeit von Titandioxid und Eisenoxiden, die Kosteneffizienz mit UV-Beständigkeit, thermischer Stabilität, chemischer Beständigkeit und Deckkraft in Bau- und Industriebeschichtungsanwendungen verbinden. Diese Eigenschaften halten anorganische Dispersionen in Außenarchitekturanstrichen, Schutzsystemen und PVC-basierten Baumaterialien weit verbreitet, wo Witterungseinflüsse und Nutzungsdauer wichtige Kaufkriterien sind. Der Pigment Dispersion Markt ist für seine Volumenbasis stark von anorganischer Chemie abhängig, insbesondere in Regionen, in denen Bau- und Industriebeschichtungen jährlich große Mengen absorbieren. Diese Volumenkonzentration erklärt auch, warum Rohstoffvolatilität bei Titandioxid die Preisgestaltung und Margenentwicklung in weiten Teilen der Wertschöpfungskette direkt beeinflusst.

Organische Pigmente machten den verbleibenden Marktanteil im Jahr 2025 aus und sollen bis 2031 mit einer CAGR von 5,13 % wachsen, dem schnellsten Tempo innerhalb dieses Segments. Ihre Attraktivität ist am stärksten in Endanwendungen, die Chroma, Helligkeit, Designflexibilität und Formulierungen priorisieren, die Bedenken hinsichtlich Schwermetallen vermeiden, insbesondere in Druckfarben, Spezialtextilien und ausgewählten Kosmetiksystemen. Sudarshan Chemical Industries Ltd schloss im März 2025 die Übernahme der Heubach Group ab und erweiterte damit auf 19 Standorte weltweit, was sein Portfolio an organischen, anorganischen, perlmuttartigen Pigmenten und flüssigen Dispersionen stärkt. Dies signalisiert anhaltendes Vertrauen in die Nachfrage nach Spezialpigmenten in globalen Endmärkten. Innerhalb der Pigment Dispersion Branche kombiniert die Transaktion Größe mit Portfoliobreite und ermöglicht es einem größeren Lieferanten, sowohl Massenware als auch höherwertige Farbsysteme über eine einzige Plattform zu bedienen. Anorganische Pigmente werden daher voraussichtlich der Volumenanker bleiben, während organische Pigmente weiterhin den Produktmix und die Margenentwicklung beeinflussen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dispersionstyp: Wasserbasierte Systeme festigen die Marktführerschaft

Wasserbasierte Dispersionen hielten im Jahr 2025 einen Anteil von 55,76 % und sollen bis 2031 mit einer CAGR von 4,82 % wachsen, was ihnen sowohl die Volumenführerschaft als auch das schnellste Wachstum innerhalb dieses Segments des Pigment Dispersion Marktes verleiht. Ihre Expansion ist mit strengeren Umwelt-Compliance-Anforderungen, breiteren Nachhaltigkeitsbeschaffungsstandards und technischen Fortschritten verknüpft, die die Pigmentbenetzung, Stabilisierung, Farbentwicklung und Korrosionsleistung verbessert haben. Der Wandel hin zu wasserbasierten Systemen ist besonders relevant in Architekturanstrichen, Verpackungsdruckfarben und anderen Anwendungen, bei denen Kunden emissionsärmere Systeme ohne Kompromisse bei Farbstärke oder Prozesskonsistenz benötigen. Dieser Übergang stellt eine Verlagerung hin zu einem anderen Produktstandard dar, der neue Additivchemie, verbesserte Mahlkontrolle und engere Formulierungsunterstützung erfordert. Einmal von Kunden genehmigt, können wasserbasierte Systeme auch von einer längeren kommerziellen Lebensdauer profitieren, da sie sich enger an der Richtung zukünftiger Regulierung ausrichten.

BASF beschreibt Dispex Ultra PX 4290 als ein lösemittelfreies, hochmolekulares Dispergiermittel für organische und anorganische Pigmente in wässrigen Beschichtungen, Druckfarben und Klebstoffen, mit Vorteilen wie höherer Pigmentbeladung, reduzierter Viskosität, verbesserter Flockungsstabilität und verbessertem Glanz. Evonik positioniert TEGO Dispers 780 W ähnlich als lösemittelfreie Lösung für hochwertige wasserbasierte Pigmentkonzentrate, geeignet für bindemittelhaltige und bindemittelfreie Kolorantien und konform mit Anforderungen, die für Lebensmittelanwendungen relevant sind. Lösemittelbasierte Dispersionen behalten eine Rolle in anspruchsvollen Industrie- oder Spezialanwendungen, bei denen Haftung, chemische Beständigkeit oder veraltete Prozessbedingungen die Lösemittelchemie begünstigen. Dennoch reduziert die Pigment Dispersion Branche stetig die breite Marktrolle dieser Systeme, da Kundenpräferenzen und Vorschriften weiterhin auf niedrigere flüchtige organische Verbindungen (VOC) und compliance-freundlichere Optionen ausgerichtet sind. Dies lässt lösemittelbasierte Produkte mit strategischer Relevanz in spezifischen Anwendungen zurück, jedoch ohne die gleiche breite Marktposition, die sie zuvor innehatten.

Nach Anwendung: Druckfarben führen das Wachstum an, da der Digitaldruck die Nachfragestruktur neu gestaltet

Farben und Lacke machten im Jahr 2025 32,44 % des Pigment Dispersion Marktes aus, während Druckfarben bis 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen werden. Beschichtungen blieben die größte Anwendung, da Architektur- und Industrieanwendungen weiterhin erhebliche Pigmentvolumina absorbieren, insbesondere während baubedingter Nachfragezyklen in Asien-Pazifik und Amerika. Druckfarben wachsen schneller, weil digitaler Tintenstrahldruck in Verpackung, Textilien und grafische Künste expandiert, von denen jede eine engere Partikelgrößenverteilung, höhere Redispergierbarkeit und ein konsistenteres Verhalten während der Lagerung und des Druckkopfbetriebs erfordert. Dies verändert die technischen Anforderungen des Pigment Dispersion Marktes, da Lieferanten Formulierungen zunehmend auf spezifische Drucktechnologien zuschneiden müssen, anstatt eine breite Druckfarbenkategorie mit weitgehend austauschbaren Qualitäten zu bedienen. Infolgedessen spielen Dispersionsstabilität, Partikelreinheit und Gerätekompatibilität eine größere Rolle bei der Kundenauswahl.

Kodak gibt an, dass sein KODACOLOR-Sortiment als gebrauchsfertige, wasserbasierte, ultrafeine Dispersionen für Tintenstrahldruckfarben, Beschichtungen und verwandte Anwendungen geliefert wird, wobei ultrafeine Partikel die Druckqualität verbessern und Druckkopfprobleme reduzieren sollen. Fujifilms RxD-Plattform ist ähnlich für hochleistungsfähige wässrige Tintenstrahldruckfarben in den Bereichen Verpackung, Textilien, Industrie und kommerzieller Druck positioniert, unterstützt durch ein proprietäres Stabilisierungsverfahren und Investitionen in wässrige Dispersionsfertigungskapazitäten. Diese Entwicklungen zeigen, dass der Pigment Dispersion Markt sich in technisch unterschiedlichere Teilsegmente innerhalb von Druckfarben aufteilt, bei denen die Lieferantenzulassung von anwendungsspezifischer Leistung und nicht von breiter Pigmentverfügbarkeit allein abhängt. Dies begünstigt Unternehmen mit Prozess-IP, Anwendungslabors und der Fähigkeit, Kunden durch die Qualifizierung in mehreren Druckumgebungen zu unterstützen. Es reduziert auch die Rolle standardmäßiger Massenqualitäten in schneller wachsenden digitalen Formaten, bei denen Leistungsprobleme die Druckkopflebensdauer, Bildqualität oder Produktionsverfügbarkeit beeinträchtigen können.

Nach Endverbrauchsbranche: Bau und Konstruktion liefert den Volumensockel, während Verpackung das Wachstumstempo vorgibt

Bau und Konstruktion machten im Jahr 2025 35,62 % des Marktes aus und sind damit das größte Endverbrauchssegment. Diese Position spiegelt die wiederkehrende Nachfrage nach Architekturanstrichen und Baumaterialien in Wohn-, Gewerbe- und Infrastrukturprojekten wider, insbesondere in Asien-Pazifik, Amerika und Teilen des Nahen Ostens. Da dieses Segment auf langlebige, kostengünstige anorganische Systeme angewiesen ist, bietet es eine stabile Volumenbasis, selbst wenn einige Spezialanwendungen eine langsamere Nachfrage verzeichnen. Der Pigment Dispersion Markt für Verpackungen soll bis 2031 mit einer CAGR von 4,96 % wachsen und liegt damit vor allen anderen Endverbrauchssegmenten in Bezug auf das Wachstum. Dieses schnellere Tempo spiegelt wider, wie Vertriebsveränderungen, die Nachfrage nach Konsumgüterverpackungen und compliance-sensible Druckfarbenanwendungen einen größeren Einfluss auf den Marktmix ausüben.

Die Automobilindustrie bleibt strategisch wichtig, da Beschichtungssysteme in diesem Endverbrauchsbereich präzise Farbabstimmung, Witterungsbeständigkeit und zuverlässiges Anwendungsverhalten erfordern, obwohl das Gesamtvolumenwachstum moderater ist als in Bau oder Verpackung. Textilapplikationen entwickeln sich ebenfalls weiter, da die Einführung des digitalen Tintenstrahldrucks die Nachfrage nach gewebeverträglichen Dispersionen erhöht, die Farbtiefe und Schärfe ohne die Einschränkungen traditioneller Pigmentpastensysteme liefern. Die Pigment Dispersion Branche balanciert daher eine reife, aber große Konstruktionsbasis mit schneller wachsenden Verpackungs- und Textilmöglichkeiten, die technische Spezialisierung begünstigen. Da die Verpackungsanforderungen hinsichtlich Migration, Substratkompabilität und Produktionseffizienz strenger werden, sind Lieferanten, die Compliance-Unterstützung mit stabiler Farbperformance kombinieren, gut positioniert, um einen größeren Anteil neuer Programmgewinne zu erzielen. Im gesamten Pigment Dispersion Markt wird diese Mixverschiebung voraussichtlich die relative Bedeutung von hochserviceorientierten und höherwertigen Endanwendungen erhöhen, auch wenn Bau und Konstruktion weiterhin das Gesamtvolumen untermauern.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 37,55 % des globalen Umsatzes aus und soll bis 2031 mit einer CAGR von 5,42 % wachsen, was es zur größten und am schnellsten wachsenden Region im Pigment Dispersion Markt macht. China bleibt zentral für diese Position und kombiniert integrierte Pigmentproduktion, breite Beschichtungsnachfrage, Fertigungskapazitäten und eine große Kundenbasis in den Bereichen Verpackung, Kunststoffe und Industrieanwendungen. Indien gewinnt ebenfalls an Bedeutung, da Wohnungsbauexpansion, Stadtentwicklung und inländische Fertigungsaktivitäten die steigende Nachfrage nach Beschichtungen und Kolorantien aufrechterhalten. Der Pigment Dispersion Markt in Asien-Pazifik wird sowohl durch Basisvolumennachfrage als auch durch eine schrittweise Verlagerung hin zu höherspezifizierten wasserbasierten und Spezialsystemen in den wichtigsten Verbrauchssektoren gestützt. Südostasien ist für weiteres Wachstum gerüstet, da die mit E-Commerce und der Verteilung von Konsumgütern verbundene Verpackungsnachfrage den Bedarf an Druckfarben und zugehörigen Dispersionssystemen in mehreren Märkten antreibt.

Japan und Südkorea spielen im Pigment Dispersion Markt unterschiedliche Rollen. Japan trägt mehr durch höherspezifizierte Nachfrage als durch das größte regionale Tonnagevolumen bei, wobei seine Bedeutung durch Automobil-OEM-Beschichtungen, elektronikbezogene Anwendungen, fortschrittliche Industriefinishes und Präzisionsdruckanforderungen getrieben wird, die stabile Partikelkontrolle und konsistente Formulierungsleistung erfordern. Nordamerika und Europa repräsentieren weiterhin erhebliche Wertpools, gestützt durch Renovierungsaktivitäten, Verpackungsumstellung, Automobillackierung und Industriebeschichtungen und nicht durch hohe Niveaus neuer Bautätigkeit. Europa dient auch als wichtiger regulatorischer Maßstab, da Produktanforderungen, die durch VOC- und breitere chemische Compliance-Rahmen geprägt sind, häufig globale Lieferantenstandards und exportorientierte Formulierungsstrategien beeinflussen. In den Vereinigten Staaten und Kanada unterstützt Bau- und Renovierungsaktivität die Nachfrage nach Architekturanstrichen, während steigende Verpackungsqualitätserwartungen den Bedarf an zuverlässigen, emissionsärmeren Dispersionstechnologien erhöhen.

Sun Chemical, eine Tochtergesellschaft der DIC Corporation, präsentierte auf der European Coatings Show 2025 wasserbasierte Emulsionen, wasserbasierte Polyurethandispersionen, VOC-reduzierende Lösungen und monomerarme Materialien, was den Fokus auf hochwertige Formulierungen in der europäischen und nordamerikanischen Lieferkette widerspiegelt. Südamerika trägt durch Agrarbusiness-Verpackungen, Konsumgüter und Wohnbaubeschichtungen bei, wobei Brasilien als bedeutendes Nachfragezentrum für Titandioxid- und Eisenoxid-basierte Architektursysteme hervorsticht. Der Nahe Osten und Afrika bleiben in Bezug auf die wertschöpfende lokale Produktion kleiner, aber Bauprogramme und industrielle Entwicklung unterstützen weiterhin die Nachfrage nach importierten Pigmentdispersionen und Konzentraten. In diesen Märkten können technischer Service und Händlerbeziehungen ebenso wichtig sein wie der Preis, da Kunden häufig Unterstützung bei der Anpassung importierter Systeme an lokale Substrate, Klimabedingungen und Anwendungspraktiken benötigen. Insgesamt bleibt der Pigment Dispersion Markt regional vielfältig, mit seinem Wachstumszentrum in Asien-Pazifik, während Europa und Nordamerika weiterhin technische Standards und Compliance-Richtungen prägen.

Wettbewerbslandschaft

Der Pigment Dispersion Markt ist mäßig konsolidiert, mit bedeutender regionaler Fragmentierung unterhalb führender multinationaler und großer regionaler Lieferanten. Der Wettbewerb wird durch den Zugang zu fortschrittlicher Dispergiermittelchemie, Partikelstabilisierungskapazitäten, regulatorischer Compliance und die Fähigkeit geprägt, Kunden in mehreren Endverbrauchskategorien mit konsistenter Leistung zu bedienen. Sudarshan Chemicals Abschluss der Heubach-Übernahme im März 2025 veränderte die Struktur des Pigment Dispersion Marktes, indem eine breitere globale Pigmentplattform mit 19 Standorten und einem Portfolio aus organischen, anorganischen und perlmuttartigen Pigmenten sowie flüssigen Dispersionen geschaffen wurde. Diese Übernahme bietet eine Grundlage, um sowohl skalengetriebene Standardqualitäten als auch speziellere Farbsysteme zu bedienen und gleichzeitig die Reichweite des Unternehmens bei Kunden und in Regionen zu erweitern. Mit fortschreitender Konsolidierung werden größere Unternehmen voraussichtlich ihre Verhandlungsposition in Beschaffung, technischem Service und Kundenqualifizierung stärken.

Technologische Differenzierung wird zu einem entscheidenderen Faktor im Pigment Dispersion Markt, da Kunden sich auf Mahlqualität, Lagerstabilität, Pigmentbeladung, Mahleffizienz und Kompatibilität mit zunehmend anspruchsvollen Anwendungssystemen konzentrieren. Kodaks Betonung der 11-Nanometer-Partikelkapazität in wasserbasierten Tintenstrahl-Dispersionen und Fujifilms vernetztes Polymerstabilisierungsverfahren sind Beispiele dafür, wie Prozess-Know-how Leistungsansprüche über die einfache Farblieferung hinaus unterstützt. Evoniks Produkteinführungen 2025 und 2026 folgen demselben Muster, wobei TEGO Dispers 780 W und TEGO Dispers 695 auf lösemittelfreies Design, Compliance-Bereitschaft, höhere Pigmentbeladung und kürzere Mahlzeiten in Zielanwendungen ausgerichtet sind. Der Markt belohnt Lieferanten, die Produktleistung mit messbaren Kundenprozessvorteilen verknüpfen können, nicht nur mit Pigmentverfügbarkeit. Dieser Vorteil ist am ausgeprägtesten in Verpackungsdruckfarben, Digitaldruck und hochspezifizierten Beschichtungen, wo eine fehlgeschlagene Formulierung Ausfallzeiten, Nacharbeit oder Compliance-Risiken verursachen kann.

Vertrieb und Ökosystempartnerschaften prägen ebenfalls die Wettbewerbslandschaft, da viele Kunden Anwendungsunterstützung in der Nähe ihrer Produktionsbasis benötigen. Die Ernennung von Lintech International durch ECKART America als exklusiver nationaler Vertriebspartner für Beschichtungen, Klebstoffe, Dichtstoffe und Elastomere in den Vereinigten Staaten, wirksam ab April 2025, erweiterte den Marktzugang für ECKARTs Effektpigmentportfolio und unterstrich die Bedeutung des technischen Vertriebs in Beschichtungen und verwandten Anwendungen. Das Joint Venture von Runaya und ECKART vom Dezember 2024 in Indien verknüpfte Ambitionen im Bereich Spezialpigmente mit einer lokalisierten, nachhaltigkeitsorientierten Produktionsbasis für Aluminiumgranulate und zukünftige Pigmentfertigung. Der Pigment Dispersion Markt bietet Raum für regionale Hersteller, insbesondere in kostensensiblen oder standardisierten Kategorien, aber die strategische Richtung begünstigt Unternehmen mit breiteren Portfolios, stärkerer technischer Unterstützung und dem Kapital, um mit Compliance- und Prozessinnovationen Schritt zu halten. Diese Dynamik unterstützt eine Marktstruktur, in der die Führung durch Technologie und Größe bestimmt wird, während der Wettbewerbsdruck in regionalen und anwendungsspezifischen Nischen aktiv bleibt.

Führende Unternehmen der Pigment Dispersion Branche

-

DIC Corporation

-

Sudarshan Chemical Industries Limited

-

Cabot Corporation

-

Penn Colors Inc.

-

Chromaflo Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Evonik Industries AG brachte TEGO Dispers 695 auf den Markt, ein lösemittelfreies, 100 % aktives Hyperdispergiermittel für strahlungshärtende und lösemittelhaltige Polyurethandruckfarben. Das Produkt ermöglicht höhere Pigmentbeladungen ohne Thixotropie und reduziert Mahlzeiten. Es richtet sich an Formulierer von UV-Flexo-, Litho-, Tintenstrahl- und PU-basierten Tiefdruckfarben für den Verpackungsmarkt und adressiert Herausforderungen der Produktionsökonomie im Flexverpackungsdruckmarkt.

- November 2025: Toyo Ink India (Teil der artience Group) kündigte Pläne an, die Flüssigdruckfarbenproduktion in seinem Gujarat-Werk auf etwa das 1,5-fache der aktuellen Kapazität zu erweitern. Das erweiterte Werk soll bis 2028 betriebsbereit sein und auch als regionaler Exporthub für das Flüssigdruckfarben- und Kunststoffkolorantiengeschäft der artience Group in Süd- und Südostasien dienen.

Globaler Pigment Dispersion Marktbericht – Umfang

Pigmentdispersionen sind stabile, vorgemählte Suspensionen von Pigmentpartikeln in einem flüssigen Medium (Wasser oder Lösemittel) oder Harz. Sie vereinfachen Fertigungs- und künstlerische Arbeitsabläufe, indem sie die Notwendigkeit des Trockenpulvermahlens eliminieren und gleichzeitig konsistente Farbstärke, gleichmäßige Partikelgröße und reduzierte Staubgefahren gewährleisten.

Der Pigment Dispersion Markt ist nach Pigmenttyp, Dispersionstyp, Anwendung, Endverbrauchsbranche und Geografie segmentiert. Nach Pigmenttyp ist der Markt in anorganische Pigmente und organische Pigmente segmentiert. Nach Dispersionstyp ist der Markt in wasserbasiert und lösemittelbasiert segmentiert. Nach Anwendung ist der Markt in Farben und Lacke, Druckfarben, Kunststoffe, Textilien, Papier, Kosmetika und sonstige Anwendungen segmentiert. Nach Endverbrauchsbranche ist der Markt in Bau und Konstruktion, Automobil, Verpackung, Papier und Druck, Textil, Konsumgüter und sonstige Endverbrauchsbranchen segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Pigmentdispersionen in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Anorganische Pigmente |

| Organische Pigmente |

| Wasserbasiert |

| Lösemittelbasiert |

| Farben und Lacke |

| Druckfarben |

| Kunststoffe |

| Textilien |

| Papier |

| Kosmetika |

| Sonstige Anwendungen |

| Bau und Konstruktion |

| Automobil |

| Verpackung |

| Papier und Druck |

| Textil |

| Konsumgüter |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Pigmenttyp | Anorganische Pigmente | |

| Organische Pigmente | ||

| Nach Dispersionstyp | Wasserbasiert | |

| Lösemittelbasiert | ||

| Nach Anwendung | Farben und Lacke | |

| Druckfarben | ||

| Kunststoffe | ||

| Textilien | ||

| Papier | ||

| Kosmetika | ||

| Sonstige Anwendungen | ||

| Nach Endverbrauchsbranche | Bau und Konstruktion | |

| Automobil | ||

| Verpackung | ||

| Papier und Druck | ||

| Textil | ||

| Konsumgüter | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Pigment Dispersion Marktes?

Die Größe des Pigment Dispersion Marktes wird voraussichtlich von 27,17 Milliarden USD im Jahr 2025 und 29,24 Milliarden USD im Jahr 2026 auf 35,84 Milliarden USD bis 2031 anwachsen und soll zwischen 2026 und 2031 eine CAGR von 4,16 % verzeichnen.

Welche Produktkategorie treibt die heutige Nachfrage an?

Anorganische Pigmente führten den Mix 2025 mit einem Anteil von 57,42 %, da Titandioxid und Eisenoxide in Bau- und Industriebeschichtungsanwendungen weiterhin wichtig blieben.

Warum gewinnen wasserbasierte Systeme so schnell an Boden?

Wasserbasierte Dispersionen hielten im Jahr 2025 einen Anteil von 55,76 % und sind auch der am schnellsten wachsende Dispersionstyp, unterstützt durch niedrigere VOC-Anforderungen und bessere Additivleistung.

Welche Anwendung wächst am schnellsten?

Druckfarben sollen bis 2031 mit einer CAGR von 4,74 % wachsen, da die Nutzung des digitalen Tintenstrahldrucks in Verpackung, Textilien und grafischen Künsten zunimmt.

Seite zuletzt aktualisiert am: