Marktgröße und Marktanteil für piezoelektrische Aktoren und Motoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 21.32 Milliarden US-Dollar |

| Marktgröße (2031) | 32.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.11% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für piezoelektrische Aktoren und Motoren von Mordor Intelligence

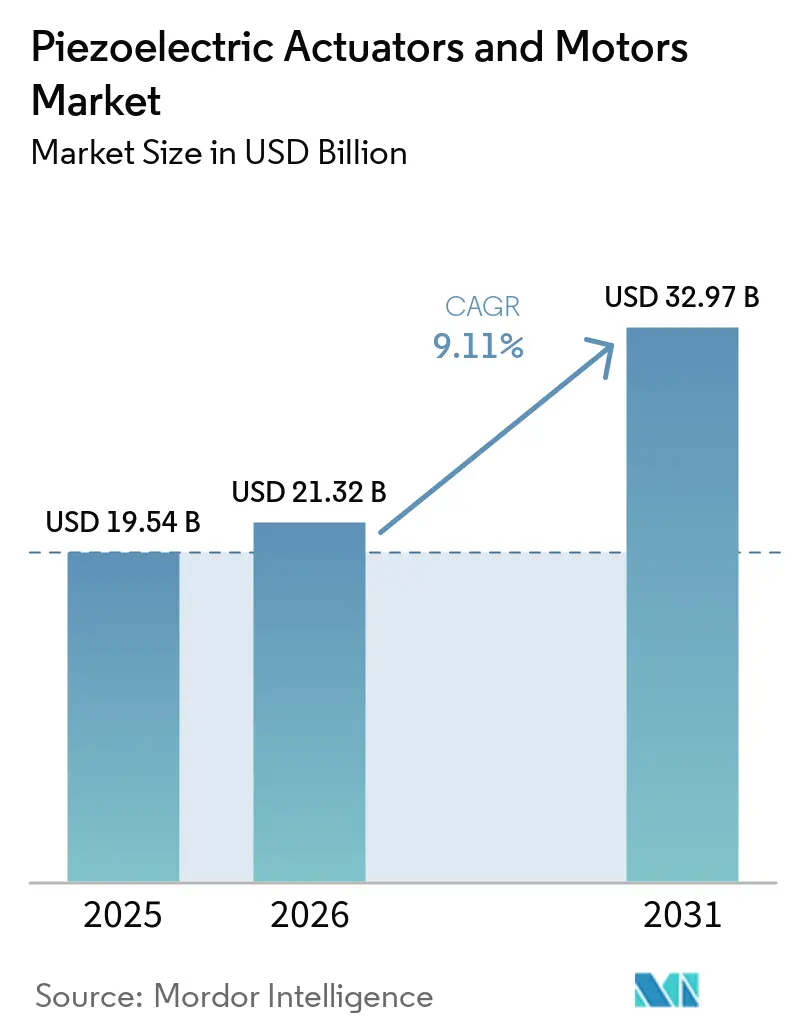

Die Marktgröße für piezoelektrische Aktoren und Motoren wird voraussichtlich von USD 19,54 Milliarden im Jahr 2025 und USD 21,32 Milliarden im Jahr 2026 auf USD 32,97 Milliarden bis 2031 ansteigen, mit einer CAGR von 9,11 % über den Zeitraum 2026–2031. Der Markt für piezoelektrische Aktoren und Motoren entwickelt sich weiter, da Halbleiterlithografie, medizinische Robotik und photonische Integration allesamt Bewegungssteuerung auf Präzisionsniveaus erfordern, die elektromagnetische Alternativen innerhalb ähnlicher Raumvorgaben nicht erreichen können. Die Versorgungsbasis für Elektrokeramik bleibt auf Japan, Deutschland und Südkorea konzentriert, was weiterhin die Preisdisziplin und Lieferzeiten für Systemintegratoren in allen Regionen beeinflusst. Exportkontrollen für fortschrittliche Halbleiterausrüstung und die Rückverlagerung der Präzisionsfertigung stützen die kurzfristige Nachfrage in Nordamerika und Europa, während der asiatisch-pazifische Raum durch große Elektronik- und Halbleiterproduktionscluster verankert bleibt. Beschaffungsteams achten auch verstärkt auf die Exposition gegenüber bleihaltigem PZT im Rahmen der RoHS-Ausnahmeregelung, was die Qualifizierung bleifreier Materialien in Beschaffungsentscheidungen im gesamten Markt für piezoelektrische Aktoren und Motoren einbringt. Gleichzeitig werden geschlossene intelligente Bewegungsplattformen mit KI-basierter Driftkompensation in Produktionsumgebungen eingeführt, wodurch praktische Adoptionshürden im Zusammenhang mit Drift und Systemkosten reduziert werden.

Wichtigste Erkenntnisse des Berichts

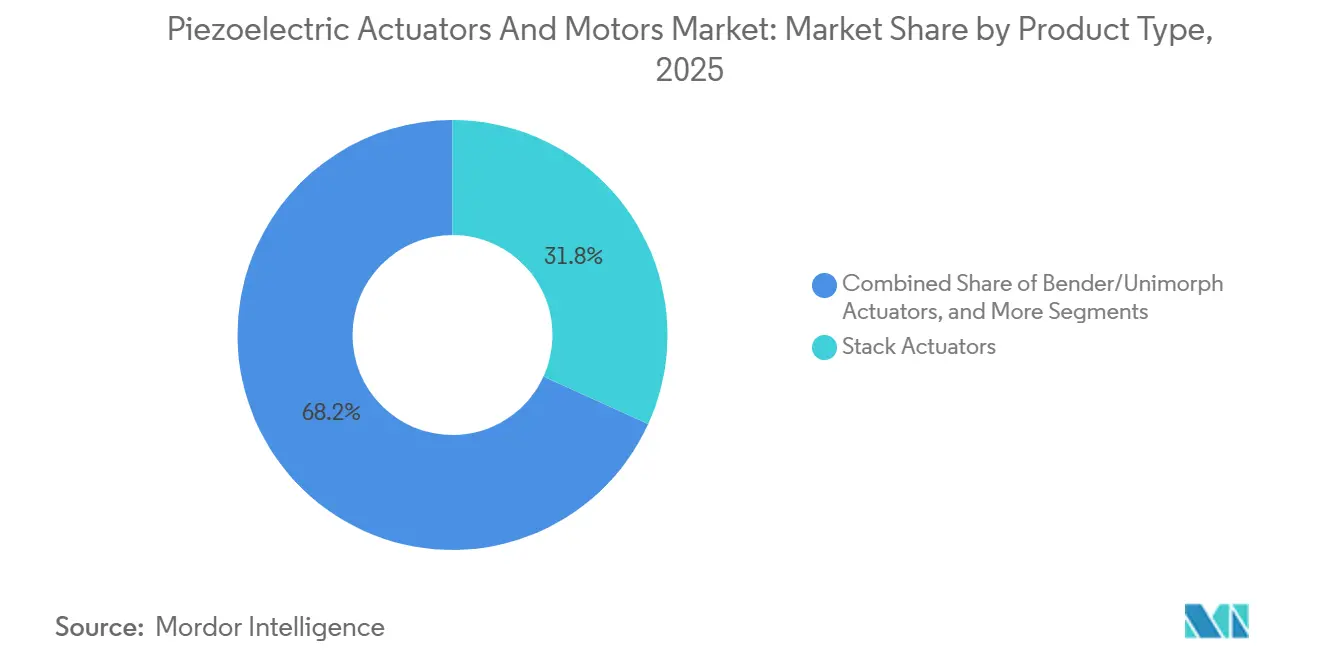

- Nach Produkttyp führten Stapelatoren mit einem Anteil von 31,80 % am Markt für piezoelektrische Aktoren und Motoren im Jahr 2025, während Ultraschallmotoren, insbesondere lineare Varianten, bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen werden.

- Nach Betriebsprinzip hielten resonante und ultrasonische Systeme im Jahr 2025 einen Anteil von 46,47 % am Markt für piezoelektrische Aktoren und Motoren, während Hybridmodus-Systeme bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen werden.

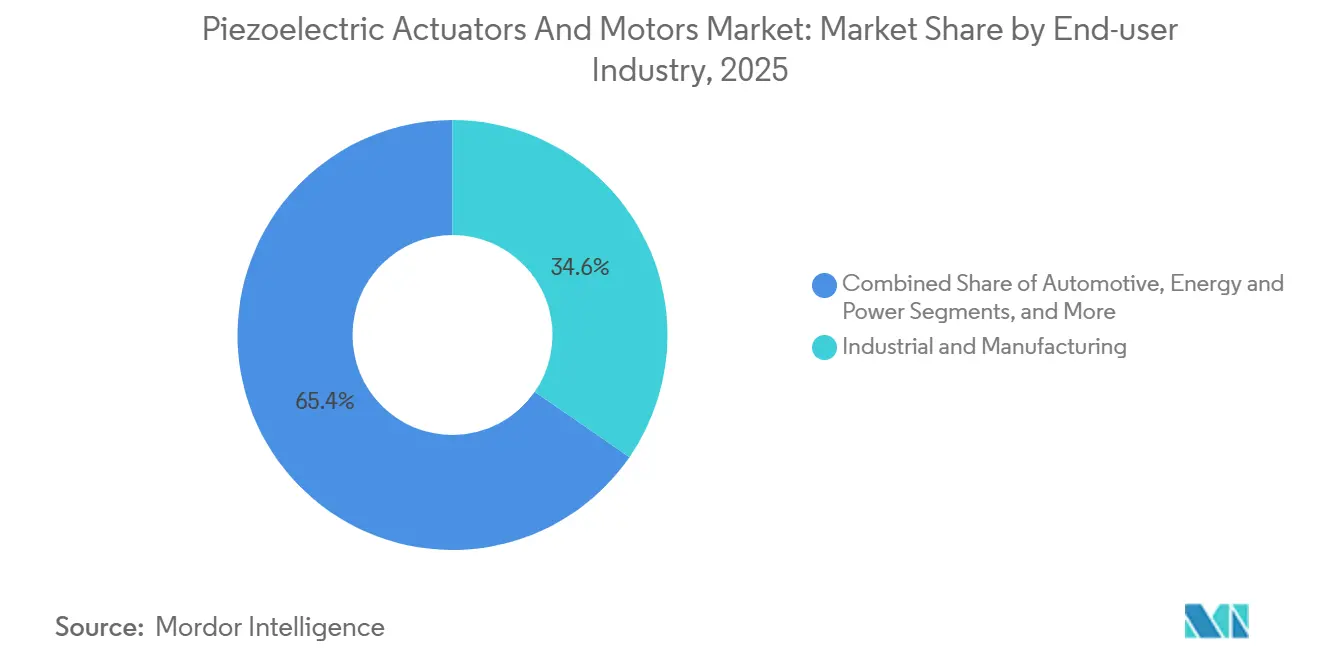

- Nach Endverbraucherbranche entfiel auf Industrie und Fertigung im Jahr 2025 ein Anteil von 34,62 % am Markt für piezoelektrische Aktoren und Motoren, während Medizin und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 10,02 % wachsen werden.

- Nach Anwendung hielt Präzisions- und Nanopositionierung im Jahr 2025 einen Anteil von 32,91 % am Markt für piezoelektrische Aktoren und Motoren, während Robotik und Mikromanipulation bis 2031 voraussichtlich mit einer CAGR von 9,97 % wachsen wird.

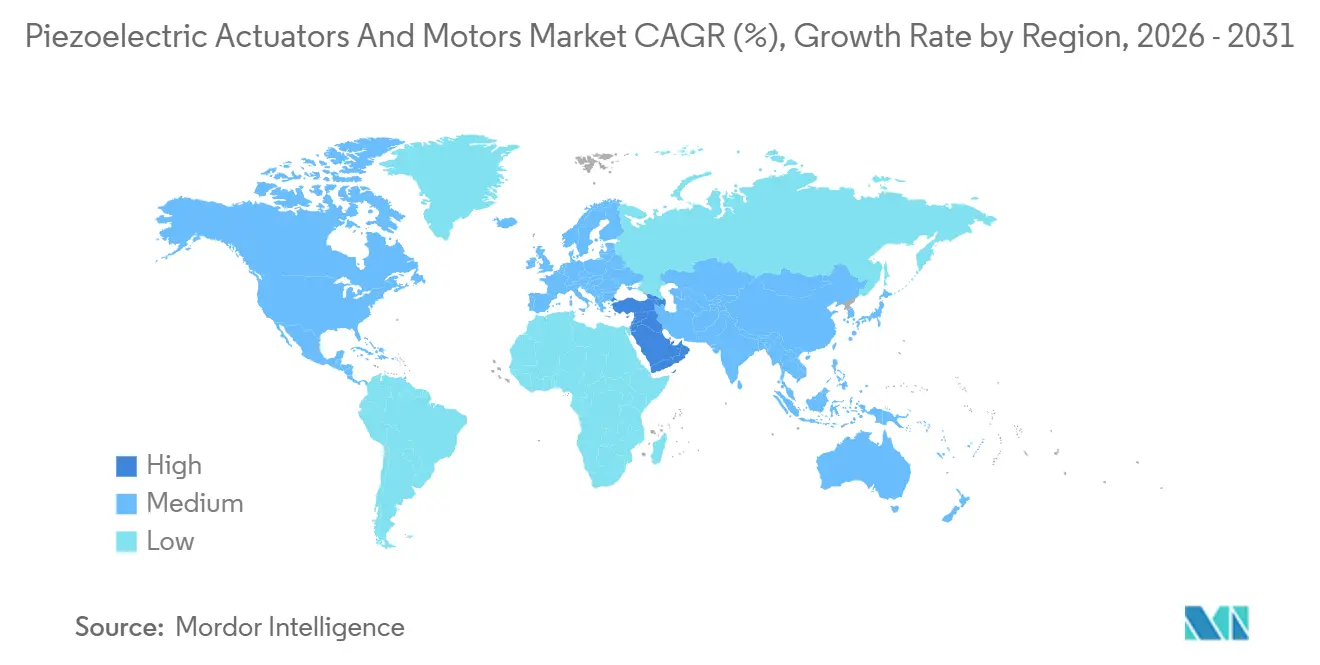

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 40,75 % am Markt für piezoelektrische Aktoren und Motoren, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 9,44 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für piezoelektrische Aktoren und Motoren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Präzisionsbedarf in der Halbleiterlithografie und im fortschrittlichen Packaging | +2.1% | Global, Kernschwerpunkt in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bedarf der medizinischen und chirurgischen Robotik nach nicht-magnetischer, geräuschloser Bewegung | +1.8% | Nordamerika und Europa, mit wachsendem Übertragungseffekt auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Optische Ausrichtung und Verbreitung der Photonik in Datenkommunikation und Bildgebung | +1.5% | Global, am stärksten in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Verbraucherkamera- und Sensormodule | +1.2% | Asien-Pazifik, Ausbreitung über globale OEM-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| RoHS-getriebener Wechsel zu bleifreien Piezo-Plattformen | +0.9% | Europa, Nordamerika, mit Compliance-Übertragungseffekt auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Geschlossene intelligente Bewegungsarchitekturen mit KI-Kompensation | +0.8% | Global, frühe Adoption konzentriert in Deutschland, den Vereinigten Staaten und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Präzisionsbedarf in der Halbleiterlithografie und im fortschrittlichen Packaging

Der Übergang zu Bauelementarchitekturen unter 3 nm hat die piezoelektrische Positionierung zunehmend zum zentralen Element des Marktes für piezoelektrische Aktoren und Motoren gemacht, insbesondere innerhalb von EUV- und High-NA-EUV-Lithografiewerkzeugen. Forscher auf der SPIE Advanced Lithography and Patterning 2026 präsentierten einen 3-DOF-Dünnfilm-PZT-Aktor, der in säulengestützte Substrate für die EUV-Überlagerungskorrektur integriert ist, mit einer Auslenkung von über 30 nm und einer Wiederholgenauigkeit im Subnanometerbereich. SPIE Advanced Packaging verstärkt dieses Nachfragemuster, da Wafer-Level-Fan-out und Chiplet-Bonding hochkräftige Mehrschicht-Stapelaktoren mit niedrigem Spannungsbedarf erfordern, die auch in reinraumkompatiblen Umgebungen bis zu 10⁻⁹ hPa betrieben werden können. PI Ceramic GmbH reduzierte die Lieferzeiten für PICMA-Stapel im März 2025 von 12 Wochen auf 4 Wochen, was zeigt, wie Lieferanten Lager- und Produktionsmodelle umgestalten, um schnellere Anlagenanlaufzeiten zu unterstützen.[1]PI Ceramic GmbH, „Hochleistungs-Piezoaktoren für extreme Anwendungen mit schneller Verfügbarkeit,” Physik Instrumente, physikinstrumente.com Im Markt für piezoelektrische Aktoren und Motoren drängen kürzere Lieferantenreaktionszeiten Komponentenhersteller tiefer in OEM-Qualifizierungszyklen und schaffen längere kommerzielle Bindungen, sobald eine Plattform zugelassen ist.

Bedarf der medizinischen und chirurgischen Robotik nach nicht-magnetischer, geräuschloser Bewegung

MRT-geführte Robotik bleibt einer der deutlichsten Bereiche, in denen der Markt für piezoelektrische Aktoren und Motoren von nicht-magnetischen, leisen und kompakten Bewegungssystemen profitiert. Tekceleo berichtete im Juli 2025, dass ein von der University College London entwickelter Herzkatheteroboter, der von Ultraschallmotoren der Wavelling-Serie angetrieben wird, eine 100-prozentige Verfahrenserfolgsrate bei Phantomtests erzielte und die Trajektorienabweichung im Vergleich zur manuellen Technik um 33,9 % reduzierte. Dieses Ergebnis ist bedeutsam, weil es die stille Piezobewegung direkt mit der klinischen Nutzbarkeit innerhalb der MRT-Bohrung verknüpft, wo Fluoroskopiealternativen die Strahlenbelastung erhöhen. Dieselbe Anforderung erstreckt sich auf robotergestützte Laparoskopie und hochauflösende Bildgebung, wo elektromagnetische Antriebe Wärme und elektromagnetische Interferenzen erzeugen, die benachbarte Sensoren nicht tolerieren können. Im gesamten Markt für piezoelektrische Aktoren und Motoren schränken FDA-510(k)- und CE-Qualifizierungsschritte auch den Kreis akzeptabler Lieferanten ein, was Premiumpreise für Plattformen mit nachgewiesener Leistung in medizinischen Umgebungen stützt.

Optische Ausrichtung und Verbreitung der Photonik in Datenkommunikation und Bildgebung

Die Siliziumphotonik-Verpackung treibt den Markt für piezoelektrische Aktoren und Motoren zu engerer Ausrichtungsleistung, da die Kopplungstoleranzen für Einmodenfasern unter den Bereich konventioneller Pick-and-Place-Genauigkeit fallen. Physik Instrumente stellte im Januar 2026 den 6D NanoCube als 6-DOF-parallelkinematisches Piezo-Ausrichtungssystem vor, das optische Kopplungsmaxima in unter 1 Sekunde finden kann, mit einer minimalen inkrementellen Bewegung von 50 nm und einer bidirektionalen Wiederholgenauigkeit von 40 nm. Die Markteinführung ist über ein einzelnes Produkt hinaus bedeutsam, weil sie zeigt, dass Bewegungssteuerung und Prozessintelligenz in der Controller-Firmware kombiniert werden, anstatt als separate Schichten verkauft zu werden. Dies reduziert die Ausrichtungszykluszeiten in der Produktion und erhöht den Wert von Lieferanten, die Hardware, Steuersoftware und Workflow-Abstimmung als ein einziges Paket liefern können. Im Markt für piezoelektrische Aktoren und Motoren verlagert die Photoniknachfrage den Wettbewerb hin zu Komplettlösungsplattformen anstelle von eigenständigen Bewegungskomponenten.

Miniaturisierte Verbraucherkamera- und Sensormodule

Verbraucherbildgebung bleibt ein großvolumiger Markt für piezoelektrische Aktoren und Motoren, da Autofokus und optische Bildstabilisierung weiterhin kompakte ultrasonische und lineare ultrasonische Bewegung bevorzugen. Labs sammelte im Oktober 2025 USD 21 Millionen ein, um die Produktion seiner piezoMEMS-Plattform für KI-fähige Wearables, Smartphones und Edge-KI-Geräte zu skalieren, und das Unternehmen gab an, über mehr als 250 erteilte Patente zu verfügen. Die XMEMS-Nachfrage weitet sich auch über Smartphones hinaus aus, da Mehrkamera-Arrays und Time-of-Flight-Sensorik in Automobil-ADAS-Modulen expandieren, die kompakte Fokus- und Ausrichtungssteuerung benötigen. Xeryons XLA-Serie setzt den Leistungsmaßstab für kompakte Systeme mit Nenngeschwindigkeiten über 1.000 mm/s und wartungsfreiem Verfahrweg von über 1.000 km. Dieser Volumendruck zwingt Lieferanten im Markt für piezoelektrische Aktoren und Motoren dazu, bei Controller-Integration, Software und Verpackungseffizienz zu konkurrieren, anstatt nur bei den Kernaktorspezifikationen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Systemkosten im Vergleich zu elektromagnetischen und Tauchspulenalternativen | -1.9% | Global, am stärksten in kostenempfindlichen Industrie- und Verbraucherautomatisierungsmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität der Steuerelektronik und Integration | -1.0% | Global, stärkere Auswirkung in Märkten mit geringerer Systemintegrationskapazität | Mittelfristig (2–4 Jahre) |

| Leistungslücke bei bleifreien Materialien und Requalifizierungsaufwand | -0.8% | Europa, mit sekundären Auswirkungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verschleiß, Drift und Lebensdauervalidierung in hochbeanspruchten ultrasonischen und Stick-Slip-Systemen | -0.5% | Global, konzentriert in der Industrieautomation und der Robotik mit kontinuierlicher Bewegung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Systemkosten im Vergleich zu elektromagnetischen und Tauchspulenalternativen

Die Systempreisgestaltung bleibt die größte kommerzielle Barriere im Markt für piezoelektrische Aktoren und Motoren, da das Gesamtpaket den Aktor, den Hochspannungsverstärker, den Sensor und den Controller umfasst. In vielen industriellen Anwendungsfällen liegen die Gesamtsystemkosten immer noch 3- bis 10-mal über vergleichbaren elektromagnetischen Servooptionen bei ähnlichen Kraft- und Auslenkungsanforderungen. Die Lücke ist auf spezialisierte Keramikproduktion, dedizierte Hochspannungselektronik und weit geringere Fertigungsvolumina als bei bürstenlosen Gleichstrommotor-Plattformen zurückzuführen. Im September 2025 führte PI seine Nanopositioning and Micropositioning Essentials-Reihe ein, um kürzere Lieferzeiten und Mengenersparnisse für OEM-Käufer anzubieten, was zeigt, dass Lieferanten bereits versuchen, die Preisbarriere durch skalenorientierte Verpackung zu senken. Selbst mit diesen Bemühungen verzeichnet der Markt für piezoelektrische Aktoren und Motoren weiterhin eine langsamere Durchdringung in Anwendungen, bei denen Millimetergenauigkeit ausreicht und kostengünstigere Tauchspulen- oder Servosysteme akzeptabel bleiben.

Komplexität der Steuerelektronik und Integration

Die Steuerungskomplexität bleibt eine praktische Grenze im Markt für piezoelektrische Aktoren und Motoren, da Stapelaktoren häufig Antriebsspannungen von 100 V bis 1.000 V erfordern. Dies zwingt Entwickler zur Verwendung spezialisierter Verstärkerschaltungen, größerer Wärmemanagementzulagen und anspruchsvollerer Planung der elektromagnetischen Verträglichkeit als Standard-Motortreiberökosysteme erfordern. Das Problem verschärft sich in geschlossenen Regelkreisen, wo Einschwingverhalten und Rückkopplungsgenauigkeit die Firmware- und Sensoranforderungen weit über einfache PID-Implementierungen hinaus treiben. SmarActs MCS2-Modularcontroller spiegelt die aktuelle Branchenantwort wider, mit EtherCAT-, USB- und Ethernet-Schnittstellen sowie Softwarebibliotheken für Python, C/C++ und LabVIEW, um den kundenseitigen Engineeringaufwand zu reduzieren.[2]SmarAct GmbH, „Katalog 2026,” SmarAct, smaract.com Dennoch wird der Integrationsaufwand eine bedeutende Bremse für eine breitere Akzeptanz im Markt für piezoelektrische Aktoren und Motoren bleiben, bis kostengünstige standardisierte Hochspannungsverstärker-ICs verbreiteter werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stapelaktoren verankern den Umsatz, Linearmotoren treiben das nächste Wachstum

Stapelaktoren hielten im Jahr 2025 einen Marktanteil von 31,80 % am Markt für piezoelektrische Aktoren und Motoren und behielten diese Führungsposition, weil Kraftdichte und Positionierungsauflösung in kompakten Baugruppen schwer zu übertreffen sind. Im Markt für piezoelektrische Aktoren und Motoren stehen diese Geräte im Mittelpunkt der Wafer-Stufen-Positionierung, der Präzisionsventilsteuerung in der Mikrofluidik und der Schnellsteuerung von Spiegeln in Strahlführungssystemen. Ihre Rolle bleibt dauerhaft, weil die von ihnen unterstützten Anwendungen gleichzeitig Kraft, Geschwindigkeit und Genauigkeit erfordern, nicht nur eine dieser Eigenschaften. Biegewandler- und Unimorph-Aktoren bleiben wichtig in kostengünstigeren Ultraschallreinigungs- und Bildgebungswandleranwendungen, während verstärkte und Biegetypen Bewegungsbereiche bedienen, die die grundlegende Dehnungsgrenze von Massivkeramik überschreiten.

Scher- und Torsionsgeräte besetzen weiterhin kleinere, aber hochwertige Nischen in der Rastersondenmikroskopie und der Rasterkraftmikroskopie, wo die Stückpreise durch technische Eignung und nicht durch Liefervolumen gestützt werden. Ultraschallmotoren, insbesondere lineare Varianten, werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,28 % wachsen, was die Produktinnovation im gesamten Markt für piezoelektrische Aktoren und Motoren aktiv hält. Xeryons geplante integrierte Controller-Veröffentlichung für den XLA-10 im Jahr 2026, der 10 N Kraft in einer Breite von 11,5 mm bietet, zeigt, wie kleinere Formate die Nutzung in tragbarer Diagnostik und kompakten Bildgebungssystemen ausweiten.[3]Xeryon, „Lineare Piezoaktoren,” Xeryon, xeryon.com Trägheitsmotoren und Piezo-Walk-Systeme sind weiterhin relevant, wo langer Verfahrweg und sehr hohe Auflösung koexistieren müssen, insbesondere in Elektronenmikroskopiestufen und Strahloptiken. SmarActs SLC-1720, beschrieben als geschlossene Piezo-Stufe mit 22 × 17 × 8,5 mm, Subnanometerauflösung und 12 mm Hub, zeigt, wie raumkritische OEM-Plattformen den adressierbaren Bereich dieser Architekturen erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsprinzip: Resonante Systeme halten die Skalierung, Hybriddesigns gewinnen an Relevanz

Resonante und ultrasonische Systeme machten im Jahr 2025 einen Anteil von 46,47 % an der Marktgröße für piezoelektrische Aktoren und Motoren aus, was ihre breite Nutzung in Autofokusantrieben, chirurgischen Handstücken und optischen Steuerungsanordnungen widerspiegelt. Ihre Führungsposition ergibt sich aus kompakten Motorformaten, lautlosem Betrieb und stromlosem Halteverhalten, das für tragbare und medizinische Geräte gut geeignet ist. Der quasistatische Betrieb bleibt wichtig, wo hohe Kraft und sehr kurzer Verfahrweg akzeptabel sind, insbesondere in Nanopositionierungsstufen und Präzisionsventilbetätigung. Im Markt für piezoelektrische Aktoren und Motoren geht es bei der Aufteilung zwischen quasistatischen und resonanten Modi weniger darum, einander zu ersetzen, als vielmehr darum, unterschiedliche Bewegungshüllkurven anzupassen.

Hybridmodus-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen, und dieses Tempo spiegelt den Wunsch der Kunden nach längerem Verfahrweg und Nanometer-Einschwingverhalten auf derselben Plattform wider. Die Branche für piezoelektrische Aktoren und Motoren reagiert auf diesen Bedarf, indem sie resonantes und quasistatisches Verhalten unter Softwaresteuerung kombiniert, anstatt OEMs zu zwingen, früh im Systemdesign einen Betriebsmodus zu wählen. Physik Instrumente's 6D NanoCube, eingeführt im Januar 2026, veranschaulicht diese Richtung mit geschlossenen Piezo-Biegeantrieben und maschinenlerngestützten Ausrichtungsroutinen, die Kopplungsaufgaben in unter 1 Sekunde abschließen. SmarActs nach ISO 9001:2015 zertifiziertes Produktions-Setup, zusammen mit seinen dedizierten Bewegungs-, Messtechnik- und Automatisierungseinheiten, zeigt, wie Lieferanten modulare Plattformen verpacken, um die Qualifizierung für Integratoren zu vereinfachen. Infolgedessen bewegt sich der Markt für piezoelektrische Aktoren und Motoren hin zu softwaredefinierten Bewegungsverhalten anstelle von streng hardwaredefinierten Produktkategorien.

Nach Endverbraucherbranche: Industrielle Nachfrage hält die Skalierung, medizinische Nachfrage treibt das Wachstum

Industrie und Fertigung machten im Jahr 2025 einen Anteil von 34,62 % an der Marktgröße für piezoelektrische Aktoren und Motoren aus, gestützt durch anhaltende Ausgaben für Präzisionsautomation, Halbleiterwerkzeuge und Mikrodosiergeräte. Die größte installierte Basis stammt weiterhin aus Produktionsumgebungen, in denen hohe Wiederholgenauigkeit die Ausbeute verbessert oder Ausschuss bei sehr kleinen Bewegungsbereichen reduziert. Fortschrittliches Packaging hat diese Rolle erweitert, indem Stapelaktoren in die Bondkopf-Kraftsteuerung und Lotpastenmikrodosierung integriert wurden, nicht nur in die Wafer-Stufen-Positionierung. Die Automobilnachfrage trug 2025 auch durch die Nutzung von Einparkhilfesensorik und Kraftstoffeinspritzung bei, während Forschungslabore weiterhin vakuumkompatible Stufen bis zu 10⁻¹¹ mbar für Quanten- und Synchrotronarbeiten benötigten.

Das Segment Medizin und Biowissenschaften wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 10,02 % wachsen und ist damit das am schnellsten wachsende Endverbrauchersegment im Markt für piezoelektrische Aktoren und Motoren. Die Branche für piezoelektrische Aktoren und Motoren profitiert von robotergestützter Chirurgie, hochauflösender Bildgebung und mikrofluidischem Pumpen, wo nicht-magnetische Bewegung und geringe Wärmeabgabe die Systemkompatibilität verbessern. Tekceleos Bericht vom Juli 2025 über den UCL-Herzkatheteroboter, mit 100-prozentiger Verfahrenserfolgsrate in Phantomstudien und einer Reduzierung der Trajektorienabweichung um 33,9 % im Vergleich zur manuellen Technik, lieferte Krankenhauseinkäufern einen konkreten klinischen Referenzpunkt. Luft- und Raumfahrt- sowie Verteidigungskäufer zahlen weiterhin für vakuumkompatible, strahlungstolerante Bewegung in Feinzeige- und optischen Bankanwendungen. Das Energie- und Stromsegment bleibt kleiner, aber die Ventilsteuerung für den Ausgleich von Wasserstoffbrennstoffzellen eröffnet während des Prognosezeitraums einen praktischen Wachstumspfad.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nanopositionierung führt beim Umsatz, Robotik verbreitert die künftige Nachfrage

Präzisions- und Nanopositionierung hielt im Jahr 2025 einen Anteil von 32,91 % am Markt für piezoelektrische Aktoren und Motoren, und diese Führungsposition spiegelt die vielen Kernanwendungen wider, die weiterhin auf ultrafeiner Bewegungsgenauigkeit beruhen. Eine sichtbare Verschiebung innerhalb dieses Segments ist der Übergang von einachsigen Baugruppen zu parallelkinematischen Plattformen, die kumulative Fehler bei der photonischen Ausrichtung und ähnlichen Aufgaben reduzieren. Die Einführung des P-616.65S NanoCube von Physik Instrumente im Dezember 2025 veranschaulichte diesen Trend mit einem 6-Achsen-Ausrichtungssystem für die photonische Chip-Verpackung und die Mikro-Optik-Montage. Schwingungs- und Bewegungssteuerung, Flüssigkeitshandhabung und Bildgebungsmodule bleiben angrenzende Nachfragebereiche, da Piezobandbreite, dichtungsfreies Pumpen und kompakte Fokussteuerung jeweils spezifische Designbeschränkungen lösen.

Robotik und Mikromanipulation werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 9,97 % wachsen und bieten dem Markt für piezoelektrische Aktoren und Motoren einen breiteren Pfad über traditionelle Nanopositionierungswerkzeuge hinaus. Die Branche für piezoelektrische Aktoren und Motoren erlebt diese Verschiebung in der Wafer-Handhabung, dem pharmazeutischen Pick-and-Place und der chirurgischen Robotik, wo kompakte Greifer und Stufen ohne magnetische Interferenz oder sperrige Antriebsstränge arbeiten müssen. SmarActs SG-Serien-Mikrogreifer, mit geschlossener Greifauflösung bis zu 1 nm und Greifkraft bis zu 3,5 N in einem 17-mm-Formfaktor, zeigen die praktische Hardware, die jetzt für diese Aufgaben verfügbar ist. Energiegewinnung befindet sich noch in einem frühen Stadium, aber Arbeiten am CEA-Leti und am Fraunhofer IKTS zu bleifreien MEMS-Harvestern und verbesserten bleifreien Piezokeramiken deuten auf eine breitere Anwendungsbasis im Laufe der Zeit hin. Dies macht Anwendungen zu einem der deutlichsten Bereiche, in denen der Markt für piezoelektrische Aktoren und Motoren seine adressierbare Basis erweitert, ohne seinen Präzisionskern zu verlieren.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Anteil von 40,75 % am Markt für piezoelektrische Aktoren und Motoren, und diese Führungsposition resultierte aus der Konzentration von Halbleiterfabriken, Verbraucherelektronik-OEMs und Präzisionsfertigungs-Lieferketten in der Region. China, Japan, Südkorea und Taiwan beherbergen einen Großteil der weltweiten fortschrittlichen Logik- und Speicherkapazität, was eine stetige Nachfrage nach Stapelaktoren, Ultraschallmotoren und Nanopositionierungssystemen schafft, die in der Lithografie und Inspektion eingesetzt werden. Diese installierte Industriebasis bietet dem Markt für piezoelektrische Aktoren und Motoren einen starken Nachfrageanker im asiatisch-pazifischen Raum, auch wenn sich die Bedingungen in einzelnen nachgelagerten Sektoren abschwächen. Japans Lieferkette bleibt besonders tief, da Unternehmen wie Murata, Kyocera und TDK über Materialien, Komponenten und fertige Systeme hinweg tätig sind. Kyoceras Investition von EUR 5 Millionen (USD 5,4 Millionen) in TactoTek im Februar 2025 zeigte, wie regionale Lieferanten auch die Piezo-Nutzung in der Automobil-Haptik und vernetzten Geräteschnittstellen ausweiten.[4]Kyocera Corporation, „Kyocera beteiligt sich an der TactoTek-Finanzierung mit einer Investition von EUR 5 Millionen und einer strategischen Partnerschaft,” Kyocera Dänemark, denmark.kyocera.com

Nordamerika und Europa bildeten 2025 den zweitgrößten Umsatzblock, gestützt durch die Konzentration von Präzisionsinstrumenten-OEMs, Verteidigungsunternehmen und Hersteller von Biowissenschaftsgeräten. Deutschland bleibt ein zentrales Designzentrum für den Markt für piezoelektrische Aktoren und Motoren, da es Physik Instrumente, PI Ceramic, SmarAct, Piezosystem Jena und Attocube in einem engen Ingenieurcluster beherbergt. PIs geplante Erweiterung in eine neue 13.000 m² große Produktionsstätte in Shrewsbury, Massachusetts, mit einem Zieldatum Herbst 2025, spiegelte den breiteren Rückverlagerungsdruck näher an Halbleiter- und Photonikkunden in Nordamerika wider. PI-USA Frankreichs CEA-Leti und Deutschlands Fraunhofer IKTS stärken Europas Position in der bleifreien Piezo-Entwicklung, indem sie KNN-basierte und verwandte Materialarbeiten vorantreiben, die mit kommerziellen VLSI-Prozessen kompatibel sind.

Der Markt für piezoelektrische Aktoren und Motoren im Nahen Osten wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,44 % wachsen. Dieses Tempo ist mit öffentlichen Investitionen in Präzisionsfertigung, Verteidigungsmodernisierung und Gesundheitsinfrastruktur im Rahmen langfristiger nationaler Entwicklungsprogramme verbunden. Israel sticht in dieser Region hervor, weil Nanomotion 2025 eine Prototyp-Positionierungsstufe mit 0,25 nm Auflösung und einer Stabilität unter 1 nm für die Halbleitermetrologie lieferte. Afrika und Südamerika bleiben Märkte in einem frühen Stadium, aber eine breitere Lokalisierung von Montage und Kundendienst sollte dennoch die schrittweise Einführung von piezoelektrischen Aktoren und Motoren über den Prognosezeitraum hinweg unterstützen.

Wettbewerbslandschaft

Eine begrenzte Gruppe vertikal integrierter Spezialisten, angeführt von Physik Instrumente, Kyocera und TDK, kombiniert Keramik, Aktorenmontage und Systemintegration, um Qualifizierungsgeschwindigkeit und Wertschöpfung zu verbessern. Die HOERBIGER-Vereinbarung vom Dezember 2025 zur Übernahme von Physik Instrumente war das deutlichste Konsolidierungssignal im Markt für piezoelektrische Aktoren und Motoren während des Überprüfungszeitraums. Diese Transaktion verbindet PIs Tiefe in der Präzisionsbewegung mit HOERBIGERs Vertriebsreichweite und finanzieller Kapazität und setzt den Maßstab für Lieferanten, denen eine vergleichbare globale Skalierung fehlt. Sie deutet auch darauf hin, dass größere Industriegruppen präzise Piezobewegung als strategische Plattform und nicht als enge Komponentenkategorie betrachten.

Mittelgroße Spezialisten wie SmarAct, Cedrat Technologies, New Scale Technologies und Xeryon konkurrieren durch tiefere Anwendungspassung und schnellere Anpassung für OEM-Programme im Markt für piezoelektrische Aktoren und Motoren. SmarActs Controller- und Software-Ökosystem, das EtherCAT, USB, Ethernet und SDK-Unterstützung für Python, C/C++ und LabVIEW umfasst, zeigt, wie Integrationsfreundlichkeit zu einem Wettbewerbshebel und nicht nur zu einem technischen Merkmal wird. Xeryons kompaktes lineares Ultraschallaktor-Portfolio weist in dieselbe Richtung, wo Bereitstellungsgeschwindigkeit und Verpackungseffizienz in Kundenentscheidungen mehr Gewicht tragen. Diese Unternehmen gewinnen tendenziell, wenn Kunden eine präzise Passform für medizinische, analytische oder photonische Systeme benötigen und keine Bewegungssteuerung von der Komponentenebene aufwärts aufbauen möchten.

MEMS-basierte Neueinsteiger schaffen eine weitere Wettbewerbsebene im Markt für piezoelektrische Aktoren und Motoren, indem sie die Kostenstruktur und Formfaktorerwartungen für Dünnfilmaktivierung verändern. xMEMS sammelte im Oktober 2025 USD 21 Millionen ein, um die Produktion seiner piezoMEMS-Plattform für KI-fähige Verbrauchergeräte zu beschleunigen, was signalisiert, dass die Investorenunterstützung für alternative Fertigungsmodelle stark bleibt. Bleifreie Materialien sind ein weiteres offenes Feld, da CEA-Leti und Fraunhofer IKTS Alternativen vorantreiben, die die Leistungslücke zu PZT in dynamischen Steuerungsanwendungen verringern.[5]CEA-Leti, „Bleifreie piezoelektrische Materialien,” CEA-Leti, cea.fr Zusammengenommen beschreiben diese Muster einen Markt für piezoelektrische Aktoren und Motoren, in dem Skalierung, Software, Materialien und Anwendungstiefe den Wettbewerb ebenso stark prägen wie der Aktor selbst.

Marktführer für piezoelektrische Aktoren und Motoren

Piezosystem Jena GmbH

Attocube Systems GmbH

Nanomotion Ltd.

Johnson Electric Holding Ltd.

Cedrat Technologies SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: HOERBIGER übernahm Physik Instrumente und schuf eine neue Positionierungsdivision innerhalb von HOERBIGER. Die Transaktion erhält PI als eigenständige Betriebseinheit und stellt Kapital und Vertriebsinfrastruktur für die globale Skalierung bereit, vorbehaltlich der behördlichen Genehmigung.

- Oktober 2025: xMEMS Labs schloss eine Series-D-Finanzierungsrunde über USD 21 Millionen ab, um die Produktion seiner piezoMEMS-Plattform, Dünnfilm-Piezo-Lautsprecher und Mikro-Kühlchips für KI-fähige Wearables, Smartphones und Edge-KI-Geräte zu skalieren, gestützt auf mehr als 250 erteilte Patente.

- März 2025: Nanomotion lieferte eine Prototyp-Positionierungsstufe mit 0,25 nm Auflösung für die Halbleitermetrologie und erreichte eine Positionsstabilität unter 1 nm für Halbleiterinspektionsgeräte der nächsten Generation.

- Februar 2025: Kyocera investierte EUR 5 Millionen (USD 5,45 Millionen) in TactoTeks Finanzierungsrunde und schloss eine strategische Partnerschaft zur Weiterentwicklung von HAPTIVITY i, In-Mold-Strukturelektronik mit integrierten piezokeramischen Aktoren für haptische Mensch-Maschine-Schnittstellen in Automobil- und vernetzten Geräteanwendungen.

Globaler Berichtsumfang für den Markt für piezoelektrische Aktoren und Motoren

Der Markt für piezoelektrische Aktoren und Motoren ist segmentiert nach Produkttyp (Stapelaktoren, Biegewandler-/Unimorph-Aktoren, verstärkte/Biegeaktoren, Scher-/Torsionsaktoren, Ultraschallmotoren – rotativ, Ultraschallmotoren – linear, Trägheits- (Stick-Slip-)Motoren und Piezo-Walk-/Schrittmotoren), Betriebsprinzip (quasistatisch, resonant/ultrasonisch und Hybridmodus), Endverbraucherbranche (Industrie und Fertigung, Automobil, Medizin und Biowissenschaften, Luft- und Raumfahrt sowie Verteidigung, Verbraucherelektronik, Energie und Strom sowie Forschung und Wissenschaft), Anwendung (Präzisions- und Nanopositionierung, Schwingungs- und Bewegungssteuerung, Flüssigkeitshandhabung und Ventile, Bildgebung und optischer Fokus, Robotik und Mikromanipulation sowie Energiegewinnungssysteme) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Stapelaktoren |

| Biegewandler-/Unimorph-Aktoren |

| Verstärkte/Biegeaktoren |

| Scher-/Torsionsaktoren |

| Ultraschallmotoren – rotativ |

| Ultraschallmotoren – linear |

| Trägheits- (Stick-Slip-)Motoren |

| Piezo-Walk-/Schrittmotoren |

| Quasistatisch (direkt) |

| Resonant/ultrasonisch |

| Hybridmodus |

| Industrie und Fertigung |

| Automobil |

| Medizin und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Verbraucherelektronik |

| Energie und Strom |

| Forschung und Wissenschaft |

| Präzisions- und Nanopositionierung |

| Schwingungs- und Bewegungssteuerung |

| Flüssigkeitshandhabung und Ventile |

| Bildgebung und optischer Fokus |

| Robotik und Mikromanipulation |

| Energiegewinnungssysteme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Israel | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Stapelaktoren | |

| Biegewandler-/Unimorph-Aktoren | ||

| Verstärkte/Biegeaktoren | ||

| Scher-/Torsionsaktoren | ||

| Ultraschallmotoren – rotativ | ||

| Ultraschallmotoren – linear | ||

| Trägheits- (Stick-Slip-)Motoren | ||

| Piezo-Walk-/Schrittmotoren | ||

| Nach Betriebsprinzip | Quasistatisch (direkt) | |

| Resonant/ultrasonisch | ||

| Hybridmodus | ||

| Nach Endverbraucherbranche | Industrie und Fertigung | |

| Automobil | ||

| Medizin und Biowissenschaften | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Verbraucherelektronik | ||

| Energie und Strom | ||

| Forschung und Wissenschaft | ||

| Nach Anwendung | Präzisions- und Nanopositionierung | |

| Schwingungs- und Bewegungssteuerung | ||

| Flüssigkeitshandhabung und Ventile | ||

| Bildgebung und optischer Fokus | ||

| Robotik und Mikromanipulation | ||

| Energiegewinnungssysteme | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für piezoelektrische Aktoren und Motoren?

Der Markt für piezoelektrische Aktoren und Motoren beläuft sich im Jahr 2026 auf USD 21,32 Milliarden und wird bis 2031 voraussichtlich USD 32,97 Milliarden bei einer CAGR von 9,11 % erreichen.

Welche Produktkategorie führt bei der Umsatzgenerierung?

Stapelaktoren führten beim Produktumsatz mit einem Anteil von 31,80 % im Jahr 2025, da sie hohe Kraftdichte mit Subnanometer-Bewegungssteuerung kombinieren.

Welche Endverbrauchergruppe wächst am schnellsten?

Medizin und Biowissenschaften ist das am schnellsten wachsende Endverbrauchersegment mit einem prognostizierten Wachstum von 10,02 % CAGR bis 2031, gestützt durch MRT-kompatible Robotik und Bildgebungssysteme.

Warum führt der asiatisch-pazifische Raum die globale Nachfrage an?

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 40,75 % aufgrund seiner Konzentration von Halbleiterfabriken, Verbraucherelektronik-OEMs und vertikal integrierten Piezo-Lieferketten.

Was ist die größte Adoptionsbarriere für Käufer?

Die größte Barriere sind die Gesamtsystemkosten, da ein vollständiges Piezo-Setup häufig den Aktor, den Verstärker, den Positionssensor und den Controller umfasst, was die Preisgestaltung über Alternativen hinaus halten kann.

Welcher jüngste Wettbewerbsschritt ist am bedeutsamsten?

Die HOERBIGER-Vereinbarung vom Dezember 2025 zur Übernahme von Physik Instrumente ist der deutlichste strategische Schritt, da er Präzisionsbewegungsexpertise mit breiterem Vertrieb und Kapitalunterstützung kombiniert.

Seite zuletzt aktualisiert am: