Größe und Marktanteil des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 2.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.68% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

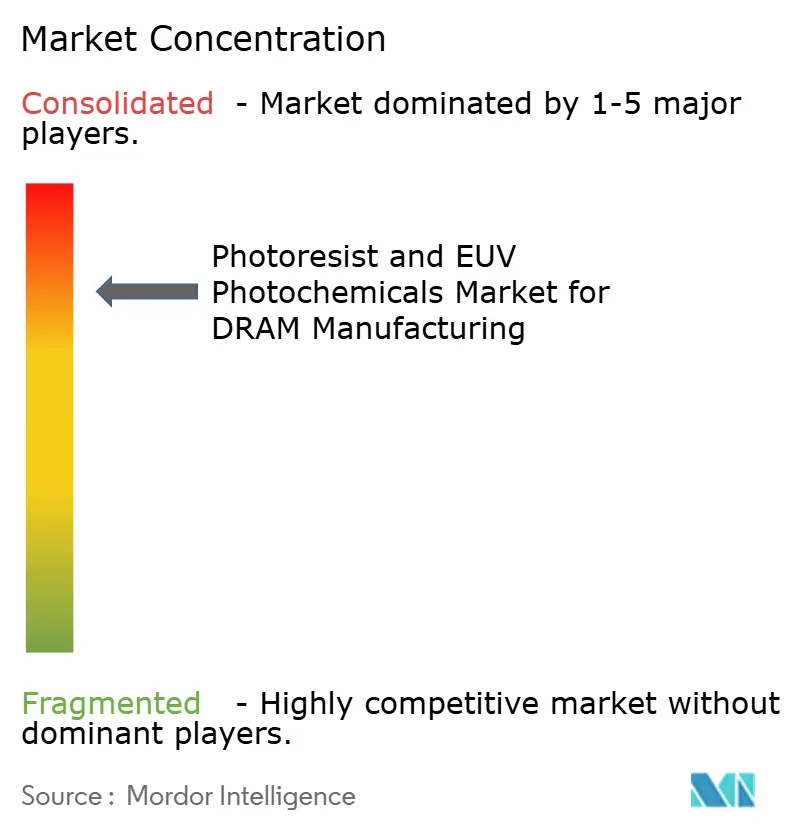

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigung von Mordor Intelligence

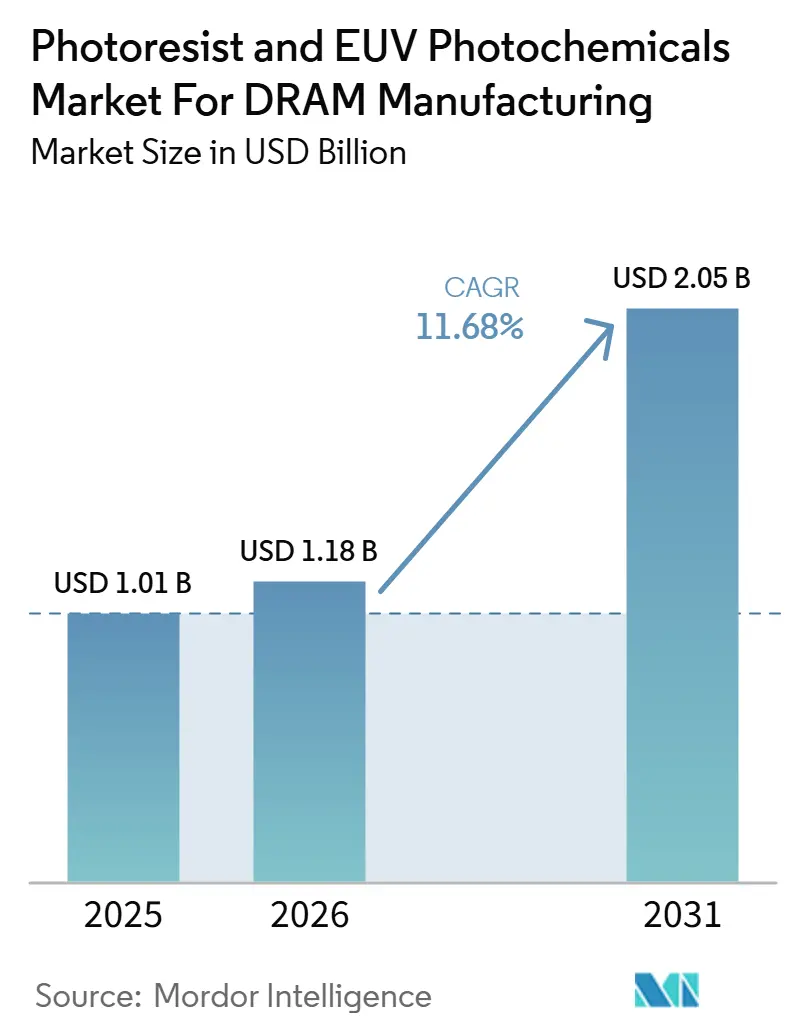

Die Marktgröße des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigung wird voraussichtlich von 1,01 Milliarden USD im Jahr 2025 und 1,18 Milliarden USD im Jahr 2026 auf 2,05 Milliarden USD bis 2031 anwachsen, was einer CAGR von 11,68 % zwischen 2026 und 2031 entspricht. Der Wachstumspfad spiegelt einen tiefgreifenden Wandel in der DRAM-Ökonomie wider, da jede Knotenmigration die Musterungsintensität pro Wafer erhöht und die Rolle sowohl von EUV- als auch von ArF-Immersionsmaterialien in der Produktion stärkt. Die EUV-Einführung ist nicht mehr auf eine kleine Gruppe von Demonstrationsschichten beschränkt, und der Übergang von zwei bis drei EUV-Schichten in früheren Generationen auf mindestens fünf Schichten in der 1c-Architektur von SK hynix hat den Resistverbrauch pro Wafer-Durchlauf schrittweise erhöht. Der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung wird auch durch eine Angebotskonzentration geprägt, da eine kleine Gruppe qualifizierter japanischer Lieferanten weiterhin die stärkste Position an der Spitze hält und gleichzeitig erheblich in neue Kapazitäten in Japan, Südkorea und Taiwan investiert. Gleichzeitig spalten PFAS-freie Neuformulierungen, Exportkontrollen für fortschrittliche Halbleitermaterialien und die Notwendigkeit der Rückverfolgbarkeit der inländischen Lieferkette die Nachfragebedingungen nach Region und Knoten auf. Das Ergebnis ist, dass der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung auf einer soliden Nachfragebasis wächst, das Tempo der Kommerzialisierung jedoch weiterhin davon abhängt, wie schnell neue Materialien die Fab-Qualifizierung bestehen und in die DRAM-Vollvolumenproduktion übergehen.

Wichtigste Erkenntnisse des Berichts

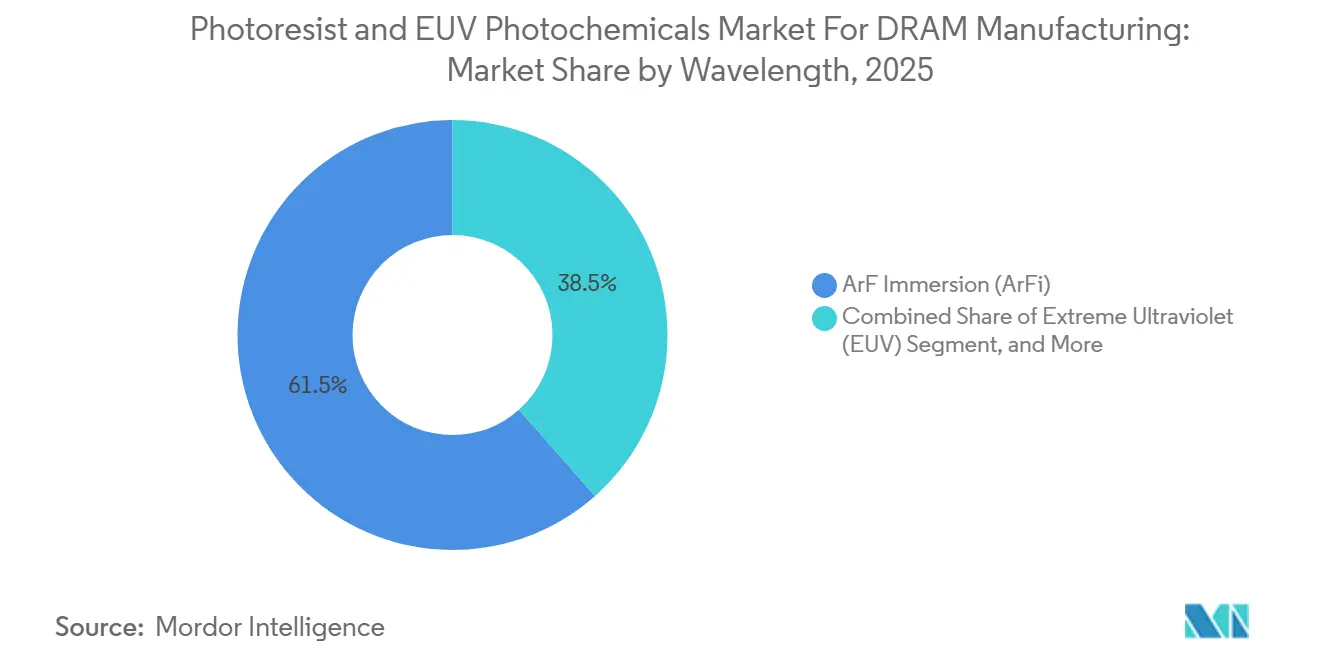

- Nach Wellenlänge hielt ArF-Immersion (ArFi) im Jahr 2025 einen Anteil von 61,54 % am Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung, während Extrem-Ultraviolett (EUV) bis 2031 voraussichtlich mit einer CAGR von 12,67 % wachsen wird.

- Nach Resistchemie hielten chemisch verstärkte Resists im Jahr 2025 einen Anteil von 80,12 %, während Metalloxid-Resists bis 2031 voraussichtlich mit einer CAGR von 13,07 % wachsen werden.

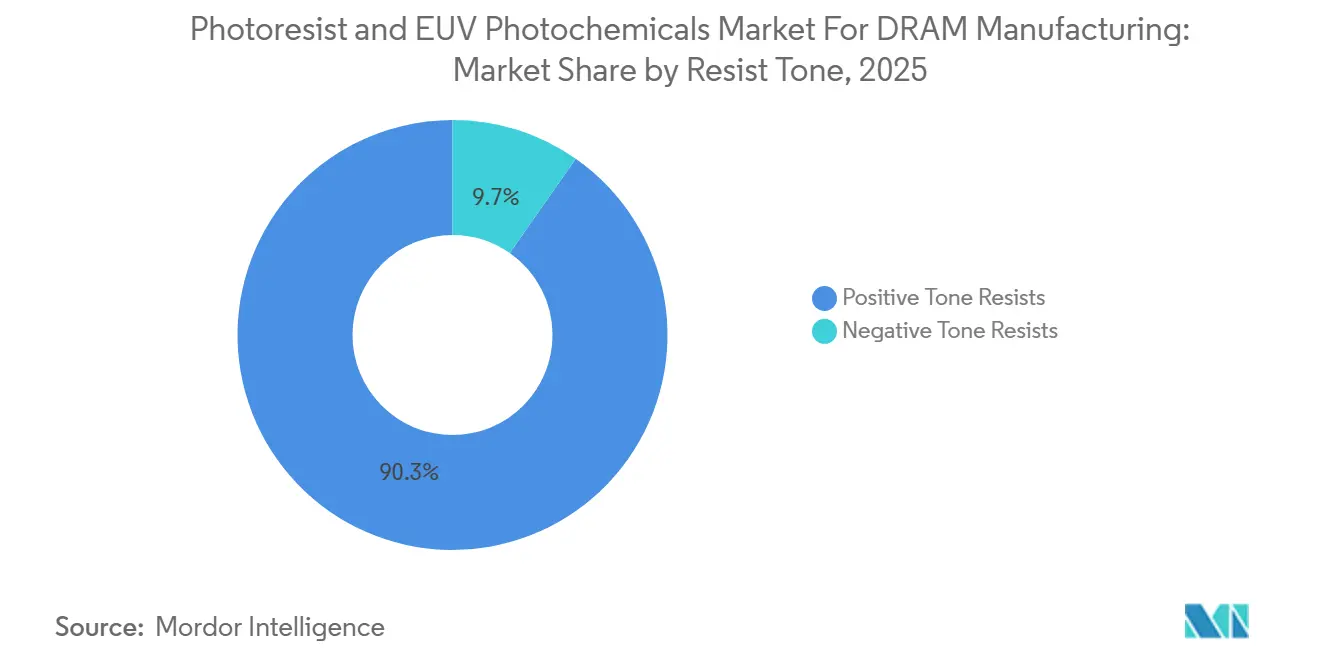

- Nach Resistton hielten Positiv-Ton-Resists im Jahr 2025 einen Anteil von 90,28 %, während Negativ-Ton-Resists bis 2031 voraussichtlich mit einer CAGR von 12,86 % wachsen werden.

- Nach DRAM-Produkttyp hielt Standard-DRAM im Jahr 2025 einen Anteil von 40,38 %, während High Bandwidth Memory bis 2031 voraussichtlich mit einer CAGR von 12,83 % wachsen wird.

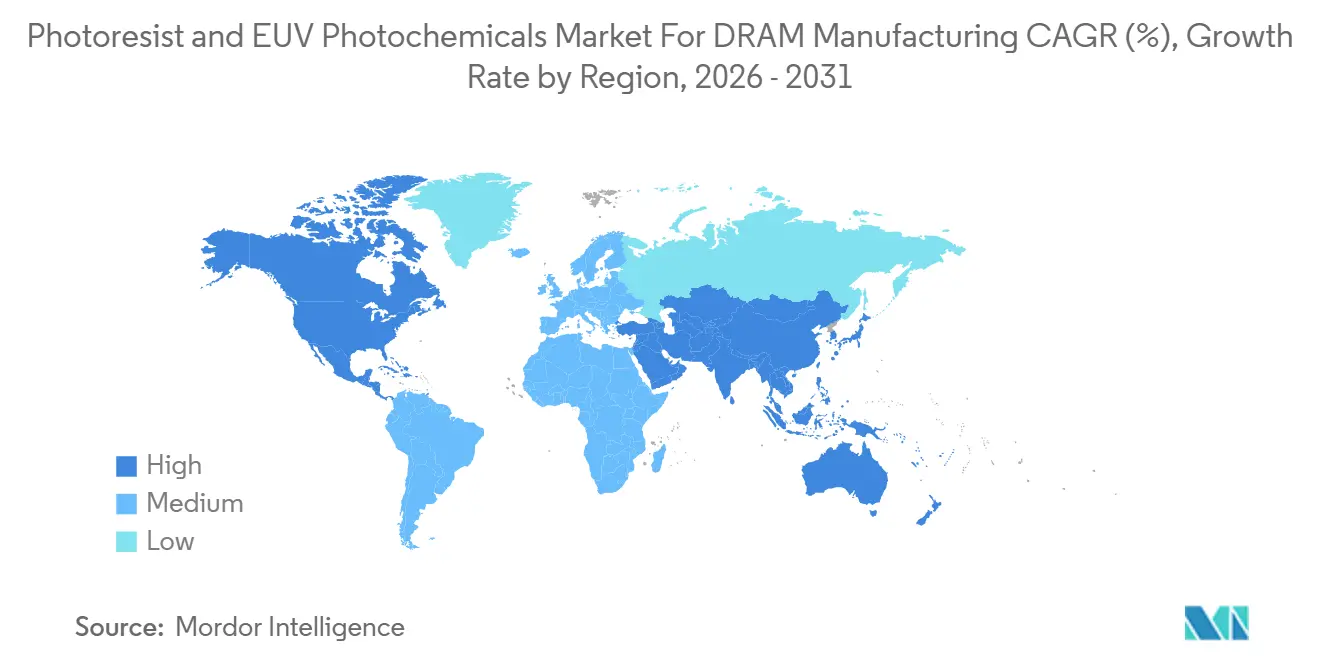

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 88,42 %, während Nordamerika bis 2031 voraussichtlich mit einer CAGR von 12,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle EUV-Einführung in der fortschrittlichen DRAM-Musterung | +3.2% | Südkorea, Japan, Taiwan und globaler Nachfrageübertrag | Kurzfristig (≤ 2 Jahre) |

| Zunehmende HBM-Schichtkomplexität in KI-Servern | +2.5% | Südkorea, Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Mehrfachmusterungsbedarf für ArFi in reifen DRAM-Schichten | +1.8% | Global, konzentriert in Südkorea, Japan und Taiwan | Mittelfristig (2–4 Jahre) |

| Staatliche Fab-Anreize für lokale Speicherkapazitäten | +1.2% | Nordamerika, die EU und Japan | Mittelfristig (2–4 Jahre) |

| PFAS-freier Neuformulierungsbedarf bei Halbleitermaterialien | +0.8% | EU und Japan, globaler Einführungsübertrag | Mittelfristig (2–4 Jahre) |

| Durchsatzgewinne bei Trockenresist und Metalloxid | +0.6% | Südkorea, Taiwan, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle EUV-Einführung in der fortschrittlichen DRAM-Musterung

Die schnelle EUV-Einführung ist zum stärksten Wachstumsmotor im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung geworden, da fortschrittliche DRAM-Technologie EUV nun als wiederkehrendes Produktionswerkzeug und nicht mehr als begrenztes Prozessexperiment einsetzt. SK hynix hatte den EUV-Einsatz bereits über aufeinanderfolgende DRAM-Generationen hinweg ausgeweitet, und sein 1c-Fahrplan sah mindestens 5 EUV-Schichten pro Wafer vor, was den Resistbedarf schrittweise und nicht graduell erhöhte. Das Unternehmen installierte im September 2025 auch ein TWINSCAN EXE:5200B High-NA-EUV-System in seinem Cheongju-DRAM-Fab, was Materiallieferanten dazu veranlasste, sich früher als zuvor auf den nächsten Qualifizierungszyklus vorzubereiten. Im März 2026 gab SK hynix einen Plan bekannt, mehr als 30 zusätzliche EUV-Scanner von ASML für KRW 11,95 Billionen (8,8 Milliarden USD) zu kaufen, mit Lieferungen bis 2027, und dieses Bestellvolumen deutete auf einen anhaltenden Anstieg der Wafer-Starts hin, die qualifizierte Resistsysteme erfordern. Sobald die EUV-Bestellungen der Speicherkunden für 2026 praktisch ausverkauft waren, verlagerte sich der Engpass von der Werkzeugnachfrage zur Materialqualifizierung, was die Position bereits qualifizierter Lieferanten stärkte und die kurzfristige Eintrittsbarriere für neue Formulierungen erhöhte. Diese Verschiebung ist bedeutsam, weil der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung nun weniger davon abhängt, ob Fabs EUV wollen, sondern vielmehr davon, ob zugelassene Lieferanten konsistente, produktionsreife Chemie schnell genug skalieren können, um jede zusätzliche Schicht zu unterstützen.

Zunehmende HBM-Schichtkomplexität in KI-Servern

Die zunehmende HBM-Komplexität steigert den Qualitätswert des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigung, da KI-Server-Speicherstapel eine engere Lithografiekontrolle erfordern als herkömmliche DRAM-Produkte. HBM4-Stapel-Fahrpläne entwickeln sich hin zu höheren Schichtzahlen und dichteren Verbindungsstrukturen, was die Empfindlichkeit gegenüber Überlagerung, Defektivität und Linienkantensteuerung bei jedem Verarbeitungsschritt erhöht. Dieses Muster verändert die Lieferantenökonomie, da ein Resistlieferant, der sowohl in fortschrittlicher Logik als auch in fortschrittlichem Speicher qualifiziert ist, Entwicklungskosten über größere, hochwertige Konten verteilen kann, während er eine konsistente technische Leistung über verschiedene Kundenprogramme hinweg aufrechterhält. Nordamerika wurde ebenfalls relevanter, als SK hynix 458 Millionen USD an CHIPS-Unterstützung für seine HBM-Fortgeschrittenenverpackungsanlage in West Lafayette, Indiana, sicherte und damit einen neuen Premium-Nachfrageknoten schuf, der eine zuverlässige Materialunterstützung in der Nähe seiner Kundenbasis erfordern wird. Die HBM-Produktion macht auch die Ausbeute wertvoller, da Defektverluste bei hochwertigen gestapelten Produkten eine größere Kostenstrafe tragen als bei Standard-Commodity-DRAM. Infolgedessen expandiert der Photoresist- und EUV-Photochemikalienmarkt nicht nur volumenmäßig durch HBM, sondern entwickelt sich auch hin zu einer Preisstruktur, bei der Leistung und Defektkontrolle wichtiger sind als die einfache Volumenversorgung.

Mehrfachmusterungsbedarf für ArFi in reifen DRAM-Schichten

Der Mehrfachmusterungsbedarf für ArFi bleibt eine dauerhafte Stütze für den Photoresist- und EUV-Photochemikalienmarkt, auch wenn EUV die meiste Aufmerksamkeit rund um führende DRAM-Übergänge auf sich zieht. SPIE-Konferenzmaterial zur fortschrittlichen DRAM-Musterung zeigte, dass selbstausgerichtete Vierfachmusterung und gekreuzte SAQP weiterhin über mehrere DRAM-Schichten hinweg zentral bleiben, insbesondere dort, wo Kosten und Prozesskontrolle ArFi gegenüber einer vollständigen EUV-Konvertierung noch bevorzugen. Jeder SAQP-Ablauf umfasst mehrere Resistbeschichtungs-, Belichtungs- und Entwicklungsschritte, die den Materialverbrauch hoch halten, auch wenn die EUV-Einführung auf kritischen Schichten zunimmt. Das bedeutet, dass die ArFi-Nachfrage nicht parallel zu jeder EUV-Installation abnimmt, da Schichtzusätze bei EUV neben der fortgesetzten Mehrfachmusterung im breiteren DRAM-Prozessablauf stattfinden. Lieferanten, die bereits über starke ArFi-Portfolios verfügen, behalten daher eine stabile Einnahmenbasis, während sie neuere EUV- und MOR-Programme finanzieren. Dieses Gleichgewicht hält den Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung breiter als eine reine EUV-Geschichte und erklärt, warum etablierte Lieferanten weiterhin sowohl in führende als auch in ausgereifte Lithografiechemikalien investieren.

Staatliche Fab-Anreize für lokale Speicherkapazitäten

Staatliche Fab-Anreize sind zu einer strukturellen Stütze für den Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung geworden, da sie DRAM-Produktionsstandorte an Orten schaffen, die kaum oder gar keine jüngste fortschrittliche Speicherfertigung hatten. In den Vereinigten Staaten wurden Microns DRAM-Projekte in Idaho und New York durch bis zu 6,4 Milliarden USD an CHIPS-Anreizen unterstützt, was die Rückkehr der großmaßstäblichen führenden Speicherproduktion in das Land nach einer langen Pause markierte. Samsung erhielt auch bis zu 4,745 Milliarden USD für seine Texas-Aktivitäten, was den Bedarf an lokalen Materialökosystemen unterstreicht, die Prüfbarkeits- und Lieferkettenrückverfolgbarkeitsanforderungen erfüllen können. In Japan half die politische Ausrichtung auf Halbleitermaterialien dabei, die Entscheidung von Shin-Etsu Chemical zu unterstützen, eine neue Lithografiematerialbasis in Isesaki mit einer Phase-1-Investition von JPY 83 Milliarden (557 Millionen USD) zu errichten, die erste neue inländische Produktionsbasis seit 56 Jahren.[1]Shin-Etsu Chemical Co., Ltd., "Shin-Etsu Chemical errichtet eine neue Produktionsbasis in Japan, die zur vierten Produktionsbasis für Halbleiterlithografiematerialien wird," Shin-Etsu Chemical, shinetsu.co.jp Diese Investitionen sind bedeutsam, weil sie das Beschaffungsverhalten neu gestalten, und Fabs, die politische Unterstützung erhalten, bevorzugen oder verlangen zunehmend inländisch qualifizierte oder von Verbündeten bezogene Materialien. Das macht die gemeinsame Ansiedlung zu einem strategischen Vorteil im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung und nicht nur zu einer Logistikpräferenz.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lange DRAM-Fab-Qualifizierungszyklen für neue Resistchemikalien | -1.5% | Global, am stärksten in Südkorea, Taiwan, Japan | Mittelfristig (2–4 Jahre) |

| EUV-Werkzeugengpässe verlangsamen die Materialhochlaufraten | -1.2% | Global, konzentriert in Südkorea, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Hohe Reinheits- und Defektivitätsanforderungen erhöhen die Eintrittskosten | -0.7% | Global | Langfristig (≥ 4 Jahre) |

| Exportkontrollen und Konzentrationsrisiko bei Rohstoffen | -0.6% | China, Übertrag auf den Rest des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lange DRAM-Fab-Qualifizierungszyklen für neue Resistchemikalien

Lange Qualifizierungszyklen bleiben das schwerwiegendste interne Hemmnis für den Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung, da technisch vielversprechende Materialien vor einem Volumenrollout noch einer umfangreichen Wafer-Validierung bedürfen. Das Problem ist besonders bei neueren Chemikalien wie MOR und PFAS-freiem CAR sichtbar, wo selbst ein günstiges Laborergebnis keine schnelle Übertragung in die DRAM-Massenproduktion garantiert. Die Prozessintegration muss über Belichtungswerkzeuge, Tracks, Backbedingungen, Entwickler, Defektkarten und Ausbeutefenster hinweg überprüft werden, was sowohl Zeit als auch Kosten erhöht, bevor ein Lieferant stabile kommerzielle Einnahmen sichern kann. Das Ergebnis ist ein struktureller Vorteil für etablierte Anbieter, die bereits in Kundenabläufen integriert sind, da jede Formulierungsänderung an fortschrittlichen Knoten zusätzliche Prozessprüfungen und interne Genehmigungszyklen auslösen kann. Das verlangsamt Marktanteilsverschiebungen im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung und verhindert, dass neue Marktteilnehmer technischen Fortschritt so schnell in kommerzielle Umsätze umwandeln können, wie es die Nachfragebedingungen vermuten lassen könnten. Es erklärt auch, warum kapitalstarke etablierte Anbieter nach wie vor besser positioniert sind als Herausforderer, um Vorentwicklungskosten über mehrere DRAM-Generationen hinweg zu absorbieren.

EUV-Werkzeugengpässe verlangsamen die Materialhochlaufraten

EUV-Werkzeugengpässe verlangsamen weiterhin das Tempo, mit dem der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung Nachfrage in tatsächliche Materiallieferungen umwandeln kann. Als die EUV-Werkzeugslots der Speicherkunden für 2026 bereits vergeben waren, verschob jede Installationsverzögerung oder Terminänderung direkt den Zeitpunkt des Resistverbrauchs auf qualifizierten Wafern. Dieser Engpass wird noch schwerwiegender, weil die Materialqualifizierung nicht mit voller Produktionsrelevanz abgeschlossen werden kann, ohne Zugang zur gleichen Scannerumgebung zu haben, die für die Volumenfertigung geplant ist. Der Druck ist bei High-NA-EUV noch stärker, wo die installierte Basis sehr klein ist und der Waferzugang für fortschrittliche Materialprogramme knapp bleibt. Das bedeutet, dass ein Lieferant möglicherweise eine vielversprechende MOR- oder nächste Generation EUV-Formulierung hat, aber immer noch nicht genügend produktionsrelevante Daten hat, um die Kundenqualifizierung rechtzeitig zu bestehen. Für den Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung entsteht eine Verzögerungsschleife, bei der Werkzeugkapazität und Materialbereitschaft sich gegenseitig einschränken, anstatt im gleichen Tempo voranzuschreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wellenlänge: ArFi verankert die Skalierung, während EUV die nächste Wachstumsphase antreibt

ArF-Immersion hielt im Jahr 2025 einen Anteil von 61,54 % am Wellenlängensegment des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigung, und diese große Basis hielt es im Mittelpunkt der Photoresistnachfrage über die meisten kommerziell produzierten DRAM-Schichten hinweg. ArF-Immersion machte 61,54 % des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigung im Jahr 2025 aus und spiegelte seine Rolle in wiederholten Musterungsabläufen wider, die weiterhin breite Abschnitte des Wafer-Prozesses dominieren. Der Grund ist praktisch, da DRAM-Hersteller weiterhin auf SAQP und verwandte Mehrfachmusterungsmethoden über mehrere Schichten hinweg angewiesen sind, wo ArFi kosteneffektiv und betrieblich vertraut bleibt. Diese installierte Basis hält das ArFi-Volumen widerstandsfähig, auch wenn mehr kritische Schichten zu EUV wechseln, und verhindert einen raschen Einbruch der Legacy-Hochvolumen-Resistnachfrage. In der Photoresist- und EUV-Photochemikalienbranche schafft dies einen zweigleisigen Versorgungsbedarf, bei dem Fabs weiterhin große ArFi-Mengen kaufen und gleichzeitig ihre Abhängigkeit von qualifizierten EUV-Materialien erhöhen. Lieferanten mit breiten Portfolios sind daher besser positioniert als enge Spezialisten, da sie die aktuelle Produktion unterstützen können, während sie gleichzeitig zukünftige Schichten qualifizieren.

EUV war das am schnellsten wachsende Wellenlängensegment mit einer CAGR von 12,67 % bis 2031, was einen stetigen Anstieg der EUV-Schichtzahlen über fortschrittliche DRAM-Fahrpläne hinweg widerspiegelt. Samsung und SK hynix hatten bis Anfang 2026 bereits eine bedeutende High-NA-EUV-Prozessbasis aufgebaut, was Resistlieferanten eine klarere Plattform für die nächste Qualifizierung und Prozessabstimmung bot. JSR und Inpria dokumentierten auch Fortschritte bei Positiv-Ton- und Negativ-Ton-MOR-Systemen für Low-NA- und High-NA-EUV-Anwendungen, was zeigt, dass die Materialentwicklung nun parallel zur Scannervorbereitung voranschreitet und nicht mehr hinterherhinkt. Der praktische Effekt ist, dass das EUV-Wachstum im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung aus Schichtzusätzen und nicht aus dem einfachen Ersatz der ArFi-Nutzung über den gesamten Wafer kommt. Das hält die gesamte Materialintensität pro Wafer auf einem aufsteigenden Kurs, da DRAM-Knoten neue EUV-Möglichkeiten hinzufügen, während sie aus Kosten- und Prozessgründen weiterhin an mehreren ArFi-intensiven Schichten festhalten.

Nach Resistchemie: CAR behält die Skalierung, während MOR einen schnelleren technischen Fall aufbaut

Chemisch verstärkte Resists hielten im Jahr 2025 einen Anteil von 80,12 % am Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung, und dieser Vorsprung spiegelte jahrzehntelange gemeinsame Entwicklung, Prozessvertrautheit und eingebettete Qualifizierung sowohl für ArFi- als auch für aktuelle EUV-Anwendungsfälle wider. Chemisch verstärkte Resists machten 80,12 % des Photoresist- und EUV-Photochemikalienmarkts im Jahr 2025 aus und unterstrichen ihre tiefe Integration mit etablierten Track-Systemen, Antireflexschichten und Entwicklerchemie, die bereits in DRAM-Fabs eingesetzt werden. Diese installierte Position ist schwer zu verdrängen, da ein Wechsel der Resistchemie nicht nur die Beschichtungsflasche betrifft, sondern auch den umgebenden Prozessstapel und die Kundenqualifizierungslast. Sumitomo Chemical und DuPont haben die CAR-Entwicklung für fortschrittliche Lithografie weiter vorangetrieben, und DuPont's Qnity-Team präsentierte auf der SPIE 2025 Arbeiten zu PFAS-Alternativen für ArF-Resist und demonstrierte damit, dass etablierte Chemiefamilien sich weiterentwickeln und nicht stillstehen. Das ist für den Photoresist- und EUV-Photochemikalienmarkt bedeutsam, weil CAR die Volumenbasis bleibt, die den Übergang zu neueren Chemieplattformen finanziert. Es bedeutet auch, dass Kunden wahrscheinlich zunächst sauberere oder konformere CAR-Formulierungen über viele Schichten hinweg einführen werden, bevor sie größere Anteile des Ablaufs auf weniger bewährte Materialklassen verlagern.

Metalloxid-Resists waren das am schnellsten wachsende Chemiesegment des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigung mit einer CAGR von 13,07 % über 2026–2031, angetrieben durch ihre stärkere EUV-Photonenabsorption und ihr verbessertes Durchsatzprofil. Imec zeigte im Februar 2026, dass eine sauerstoffangereicherte Umgebung nach der Belichtungsbackung die MOR-Fotogeschwindigkeit um 15–20 % verbesserte, was den Dosisbedarf direkt reduzierte und die Scannerproduktivität unter EUV-Bedingungen verbesserte. Dieses Ergebnis war bedeutsam, weil der Durchsatz eines der Haupthindernisse für eine breitere MOR-Nutzung war, und jede Dosisreduzierung stärkt den Materialfall an teuren fortschrittlichen Knoten. JSRs Kreuzlizenzierungsabkommen vom Mai 2026 mit Entegris zeigte auch, dass der MOR-Wettbewerb über die Chemie allein hinausgeht und in die Vorläufersynthese, Filtration und saubere Lieferinfrastruktur übergeht.[2]Entegris, Inc., "Entegris und JSR Corporation oder Inpria Corporation kündigen nicht-exklusive Kreuzlizenzierung für EUV-Lithografie an," Entegris, investor.entegris.com IBM-Forschung, die auf der SPIE 2025 präsentiert wurde, lieferte weitere Unterstützung, indem sie hardwaregestützte MOR-Musterungsfortschritte bei feinen Teilungen zeigte, die für fortschrittliche Fertigungsanforderungen relevant sind. Im Photoresist- und EUV-Photochemikalienmarkt ist MOR heute noch kleiner als CAR, aber sein Schwung ist nun an messbare Prozessgewinne und nicht mehr nur an theoretisches Versprechen gebunden.

Nach Resistton: Positiv-Ton behält die installierte Basis, während Negativ-Ton auf kritischen Schichten gewinnt

Positiv-Ton hielt im Jahr 2025 einen Anteil von 90,28 % am Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung und bestätigte damit, dass er die dominante Materialwahl über den Mainstream-ArFi- und Standard-EUV-DRAM-Musterungsprozess hinweg blieb. Positiv-Ton-Resists hielten 90,28 % des Marktanteils im Photoresist- und EUV-Photochemikalienmarkt im Jahr 2025, unterstützt durch ihre lange Qualifizierungsgeschichte in Linienraum- und Kontaktlochstrukturen, die in aktiven Bereichen, Bitleitungen und Wortleitungen verwendet werden. Ihre Position blieb auch stark, weil Prozessingenieure bereits wissen, wie sich diese Materialien innerhalb bestehender Integrationsfenster verhalten, was das Betriebsrisiko in der Hochvolumenfertigung senkt. Fujifilm erweiterte diese Position, indem es die Arbeit an PFAS-freien Positiv-Ton- und Negativ-Ton-ArF-Immersionssystemen fortsetzte, und das Unternehmen präsentierte aktualisierte Ergebnisse aus seiner fortschrittlichen Lithografieforschung auf der SPIE 2026. Das ist bedeutsam, weil der regulatorische Druck nun die Mainstream-Resistfamilien erreicht, und Lieferanten, die Positiv-Ton-Portfolios anpassen, ohne die Fab-Leistung zu beeinträchtigen, große installierte Positionen verteidigen werden. Für den Photoresist- und EUV-Photochemikalienmarkt setzt Positiv-Ton weiterhin die Volumenbasis, auch wenn sich das Innovationszentrum über traditionelle Nassresistformulierungen hinaus ausweitet.

Negativ-Ton-Resists wurden voraussichtlich bis 2031 mit einer CAGR von 12,86 % wachsen, hauptsächlich weil MOR-Plattformen zunehmend mit Negativ-Ton-Verhalten auf kritischen EUV-Schichten assoziiert werden. Inpria und JSR haben MOR-Plattformen für Low-NA- und High-NA-EUV weiter vorangetrieben, und diese Programme verdeutlichen, warum Negativ-Ton-Materialien dort relevanter werden, wo Kantengenauigkeit und Mustergenauigkeit schwerer aufrechtzuerhalten sind. Der Reiz ist am stärksten auf kritischen Schichten, wo eine kleine Verbesserung der Musterqualität einen viel teureren Wafer-Prozess später in der Linie schützen kann. Lam Research erweiterte auch das Wettbewerbsbild, als seine Aether-Trockenphotorestist-Plattform im Januar 2025 von einem führenden Speicherhersteller für die fortschrittliche DRAM-Produktion ausgewählt wurde, weil die Dampfphasen-Resistabscheidung ältere Grenzen rund um Ton und Nassverarbeitung herausfordert. In der Photoresist- und EUV-Photochemikalienbranche bedeutet dies, dass das Negativ-Ton-Wachstum nicht nur eine kleine Nischenerweiterung ist, sondern Teil einer breiteren Veränderung in der Definition der führenden Resistleistung. Diese Verschiebung sollte Negativ-Ton- und angrenzende Trockenprozessplattformen über den Rest des Prognosezeitraums im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigungsbranche in Qualifizierungspipelines sichtbarer machen.

Nach DRAM-Produkttyp: Standard-DRAM hält die Basis, während HBM die Wertschöpfung verändert

Standard-DRAM führte den Markt mit einem Anteil von 40,38 % am Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung im Jahr 2025 an und spiegelte seine anhaltende Rolle bei großen Wafer-Starts für die DDR5-Versorgung in den Bereichen Rechenzentrum, Notebook und Unterhaltungselektronik wider. Standard-DRAM machte 40,38 % des Marktanteils im Photoresist- und EUV-Photochemikalienmarkt im Jahr 2025 aus und zeigte, dass Mainstream-Server- und Client-Speicher weiterhin die Grundlage für die breite Materialnachfrage setzen. Diese installierte Basis bleibt wichtig, weil Resistlieferanten auf verlässliches Hochvolumengeschäft angewiesen sind, um lange Entwicklungszyklen und die teuren Kundenqualifizierungen zu unterstützen, die an führenden Knoten erforderlich sind. Standard-DRAM verwendet auch eine breite Mischung aus reifen und fortschrittlichen Lithografieschichten, was Lieferanten Raum gibt, sowohl ArFi-schwere Produkte als auch neuere EUV-qualifizierte Materialien innerhalb einer einzigen Kundenbeziehung zu verkaufen. Spezial- und Automobil-DRAM erweitern weiterhin die Nachfrage nach älteren Lithografiegraden, wo Prozessstabilität, Qualifizierungskontinuität und Versorgungszuverlässigkeit wichtiger sind als die aggressivsten Skalierungsziele. Diese breite Basis verhindert, dass der Photoresist- und EUV-Photochemikalienmarkt zu stark von einer engen Gruppe von Premium-Produkten abhängig wird, auch wenn sich der Wert hin zu fortschrittlicheren Speicherformaten verschiebt.

HBM war der am schnellsten wachsende DRAM-Produkttyp mit einer CAGR von 12,83 % über 2026–2031, und dieses Tempo spiegelte den anhaltenden Anstieg der KI-Beschleunigernachfrage wider. Konferenzmaterial zur HBM-Architektur zeigte, wie höhere Speicherstapel und dichtere Verbindungsstrukturen die Musterungsschwierigkeit erhöhen und die Strafe für Defekte über jede Die-Schicht hinweg verschärfen. Das verändert die Lieferantenökonomie, da Premium-Speicherprodukte engere Defektstandards und teurere Resistsysteme rechtfertigen können, wenn sie eine stärkere Ausbeute und einen höheren Durchsatz unterstützen. HBM neigt auch dazu, die Speicherproduktion hin zu denselben Leistungserwartungen zu ziehen, die in fortschrittlicher Logik zu sehen sind, was Lieferanten zugute kommt, die bereits an der Spitze der Lithografiequalifizierung tätig sind. Deshalb sieht der Photoresist- und EUV-Photochemikalienmarkt eine klare Trennung zwischen der Hochvolumen-Standard-DRAM-Nachfrage und der hochwertigen HBM-Nachfrage, auch wenn beide im selben Kundenkonto sitzen. Im Laufe der Zeit sollte HBM den Anteil der Nachfrage, der an erstklassige Resistqualität gebunden ist, weiter erhöhen, insbesondere da KI-Server-Einsätze weiterhin über globale Cloud- und Beschleunigerprogramme skalieren.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 88,42 % des Photoresist- und EUV-Photochemikalienmarkts für die DRAM-Fertigungsbranche aus und spiegelte die enge Verbindung zwischen DRAM-Wafer-Produktion und Resistfertigungskapazität in Südkorea, Japan und Taiwan wider. Asien-Pazifik machte 88,42 % des Photoresist- und EUV-Photochemikalienmarkts im Jahr 2025 aus und machte die Region zum klaren Zentrum sowohl des Verbrauchs als auch des Angebots. Südkorea blieb die größte nationale Nachfragebasis, da Samsung Electronics und SK Hynix weiterhin die fortschrittliche DRAM-Produktion und die EUV-Investitionen vorantrieben. SK hynix stärkte diesen Ausblick im März 2026, als es seinen Plan zur Anschaffung von EUV-Scannern für KRW 11,95 Billionen (8,8 Milliarden USD) bis 2027 bekannt gab, was eine längere sichtbare Nachfragepipeline für qualifizierte Materialien unterstützte. Japan blieb auf der Angebotsseite ebenso wichtig, da TOK, JSR, Shin-Etsu Chemical, Sumitomo Chemical und Fujifilm weiterhin dichte F&E- und Produktionsnetzwerke für Halbleitermaterialien betrieben, einschließlich neuer inländischer Investitionen von Shin-Etsu in Isesaki.

Nordamerika war die am schnellsten wachsende Region mit einer CAGR von 12,56 % über 2026–2031 und spiegelte eine neue Phase der DRAM-Fertigungsinvestitionen und nicht einen typischen Kapazitätserneuerungszyklus wider. Microns Projekte in Idaho und New York, unterstützt durch bis zu 6,4 Milliarden USD an CHIPS-Unterstützung, schufen den stärksten langfristigen Fall für die inländische Speichermaterialnachfrage in der Region. SK hynix fügte auch einen Premium-Nachfragepunkt durch sein mit 458 Millionen USD unterstütztes HBM-Verpackungsprojekt in Indiana hinzu, während Samsungs Texas-Investition die breitere Halbleitermaterialmöglichkeit in den gesamten Vereinigten Staaten erweiterte. Dieser neue Aufbau ist bedeutsam, weil der Photoresist- und EUV-Photochemikalienmarkt in Nordamerika mehr durch inländische Qualifizierung, PFAS-Prüfung und Anforderungen an die Rückverfolgbarkeit der Lieferkette als durch die installierte Legacy-Kapazität geprägt wird.

Europa hielt einen bescheidenen Anteil, blieb aber strategisch wichtig, weil ein Großteil des Einflusses der Region durch Prozessentwicklung und nicht durch direktes DRAM-Wafer-Volumen kam. Imecs NanoIC- und EUV-Forschungsprogramme in Belgien unterstützten weiterhin die gemeinsame Resistentwicklung, und die MOR-Arbeit des Instituts vom Februar 2026 zeigte eine Verbesserung der Fotogeschwindigkeit um 15–20 % unter sauerstoffangereicherten Bedingungen nach der Belichtungsbackung.[3]imec, "Imec erschließt Hebel zur EUV-Dosisreduzierung, Sauerstoffinjektion während der Metalloxid-Resist-Belichtungsbackung," imec, imec-int.com Das gab Europa eine überproportionale Rolle bei der Förderung der Bereitschaft der nächsten Generation Lithografie, auch ohne einen vergleichbaren Anteil an der globalen DRAM-Produktion. Der Rest der Welt blieb für die aktuelle DRAM-Photoresistnachfrage vernachlässigbar, da aufkommende Fab-Pläne außerhalb der Hauptcluster noch nicht die Größenordnung erreicht haben, die erforderlich ist, um die kurzfristigen Kaufmuster im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung wesentlich zu verändern.

Wettbewerbslandschaft

Der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung blieb an der Spitze stark konzentriert, da die kommerzielle DRAM-Qualifizierung weiterhin eine kleine Gruppe von Lieferanten mit langen Kundenhistorien, tiefer Prozessintegration und dem für wiederholte Knotenübergänge erforderlichen Kapital bevorzugte. Tokyo Ohka Kogyo, JSR Corporation und Shin-Etsu Chemical hielten weiterhin die stärksten strukturellen Positionen in der fortschrittlichen DRAM-Photoresistversorgung, während Fujifilm und Sumitomo Chemical in angrenzenden Lithografie- und Formulierungskategorien wichtig blieben. Diese Konzentration wurde durch Kapazitätsausgaben und nicht allein durch Preisgestaltung verstärkt, da führende Lieferanten weiterhin neue Werke in der Nähe von Kundenfabs in Japan, Südkorea und Taiwan bauten. TOK kündigte den Bau eines neuen Pyeongtaek-Werks in Südkorea an, mit einer Phase-1-Investition von JPY 12 Milliarden (80,5 Millionen USD). Der Standort soll ab der zweiten Hälfte des Jahres 2027 die Prozessanforderungen von Samsung und SK hynix unterstützen.[4]Tokyo Ohka Kogyo Co., Ltd., "Mitteilung bezüglich des Baus eines neuen Pyeongtaek-Werks in der koreanischen Tochtergesellschaft," Tokyo Ohka Kogyo, tok.co.jp Shin-Etsu Chemical schritt auch mit seiner Isesaki-Basis in Japan voran und investierte JPY 83 Milliarden (557 Millionen USD) in Phase 1, was demonstrierte, dass führende Lieferanten die inländische Fertigungstiefe als Wettbewerbsvorteil nutzen.

Eine zweite Wettbewerbsebene hat sich rund um die Plattformintegration gebildet, bei der der Lieferant, der Chemie, Vorläuferqualität, Filtration und Prozessunterstützung kontrolliert, einen Vorteil erlangen kann, der schwerer zu kopieren ist. Entegris und JSR oder Inpria gingen im Mai 2026 durch ein nicht-exklusives MOR-Kreuzlizenzierungsabkommen in diese Richtung, das Materialinnovation mit sauberer Lieferinfrastruktur verband. Fujifilm verfolgte einen anderen Weg, indem es früh auf PFAS-freie Resistentwicklung setzte, zunächst bei Negativ-Typ-ArF-Immersionsmaterialien und dann hin zu breiteren fortschrittlichen Lithografieerweiterungen. Lam Research blieb eine andere Art von Wettbewerber, weil seine Aether-Trockenphotorestist-Plattform das Nasschemiemodell selbst herausforderte, indem sie die Resistanwendung in einen Dampfphasen-Produktionsansatz verlagerte. Diese Schritte zeigen, dass der Wettbewerb im Photoresist- und EUV-Photochemikalienmarkt nicht mehr darauf beschränkt ist, wer eine bessere Resistflasche herstellt, sondern nun auch umfasst, wer die breitere Prozessplattform kontrolliert.

Der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigungsbranche blieb auch für kleinere Herausforderer schwierig, da technischer Fortschritt allein nicht ausreichte, um Geschäfte bei Tier-1-DRAM-Fabs zu gewinnen. Lange Qualifizierungszyklen, kundenspezifische Prozessfenster und die Kosten der Reinraumfertigung begünstigten weiterhin etablierte Anbieter mit soliden Bilanzen und Vor-Ort-Supportkapazitäten. Gleichzeitig bestanden noch Weißraum-Möglichkeiten in PFAS-freier EUV-Chemie, MOR-Systemen, die für High-NA-EUV abgestimmt sind, und lokaler Versorgungsqualifizierung in Nordamerika, wo neue Fabs frische Beschaffungsanforderungen schaffen. Deshalb sah der Photoresist- und EUV-Photochemikalienmarkt heute konzentriert, aber nicht geschlossen aus, weil Partnerschaften, Kreuzlizenzierungen und regionsspezifische Versorgungsschritte weiterhin die Form des Wettbewerbs unterhalb der Spitzenebene veränderten.

Marktführer im Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung

Tokyo Ohka Kogyo Co., Ltd.

JSR Corporation

Shin-Etsu Chemical Co., Ltd.

FUJIFILM Holdings Corporation

Sumitomo Chemical Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Entegris, Inc. und JSR Corporation/Inpria Corporation gaben ein nicht-exklusives Kreuzlizenzierungsabkommen für Metalloxid-Resist-Patente bekannt und beendeten damit die Inter Partes Review-Anfechtung. Das Abkommen umfasst die gemeinsame Entwicklung in den Bereichen Resistformulierung, CVD/ALD-Vorläufersynthese und MOR-spezifische Filtration und integriert damit effektiv zwei kritische Knoten der EUV-Materiallieferkette in einen gemeinsamen Innovationspfad.

- Mai 2026: JSR Corporation gab Pläne zum Bau seiner ersten Photoresist-Produktionsanlage in Taiwan bekannt, die darauf abzielt, fortschrittliche Resists gemeinsam mit TSMC zu entwickeln und einen Näheabstand gegenüber TOK und Shin-Etsu Chemical zu schließen, die beide bereits in Taiwan ansässige Produktion betreiben. Die Anlage soll voraussichtlich bereits 2028 in Betrieb gehen und kann auch andere Halbleitermaterialien, einschließlich Polierabrasiva, produzieren.

- April 2026: FUJIFILM Corporation gab den weltweit ersten fluorfreien negativen ArF-Immersionsphotoresist bekannt und begann mit der Verteilung von Mustern an Kunden zur Bewertung im Hinblick auf eine frühe Kommerzialisierung. Das Produkt zielt auf fortschrittliche Knoten ab, die in der KI-Halbleiterfertigung verwendet werden, und Fujifilm beabsichtigt, die fluorfreie Chemie als Folgeentwicklung auf EUV-Photoresists auszuweiten.

- März 2026: SK hynix gab eine Regulierungseinreichung zum Kauf von mehr als 30 EUV-Scannern von ASML für KRW 11,95 Billionen (8,8 Milliarden USD) bekannt, mit Lieferung bis Dezember 2027. Die Systeme werden in den Fabs in Icheon, Cheongju und Yongin eingesetzt, um die Produktionshochläufe für 1c-DRAM und HBM4E zu unterstützen.

Umfang des Berichts über den Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung

Der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigungsbranche umfasst die Materialien, die in Photolithografieprozessen zur Musterung von Halbleiterwafern für die Produktion von dynamischem Direktzugriffsspeicher verwendet werden, einschließlich Photoresists, EUV-Resists, Entwickler, Antireflexbeschichtungen und verwandte Prozesschemikalien, die über fortschrittliche DRAM-Fertigungsknoten hinweg eingesetzt werden.

Der Branchenbericht über den Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung ist segmentiert nach Wellenlänge (Extrem-Ultraviolett [EUV], ArF-Immersion [ArFi], KrF und I-Linie/G-Linie), Resistchemie (chemisch verstärkte Resists [CAR], Metalloxid-Resists [MOR] und Nicht-CAR-organische Resists), Resistton (Positiv-Ton-Resists und Negativ-Ton-Resists), DRAM-Produkttyp (Standard-DRAM, Mobil-DRAM [LPDDR], Grafik-DRAM [GDDR], High Bandwidth Memory [HBM], Server-DRAM und andere DRAM-Produkttypen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Extrem-Ultraviolett (EUV) |

| ArF-Immersion (ArFi) |

| KrF |

| I-Linie/G-Linie |

| Chemisch verstärkte Resists (CAR) |

| Metalloxid-Resists (MOR) |

| Nicht-CAR-organische Resists |

| Positiv-Ton-Resists |

| Negativ-Ton-Resists |

| Standard-DRAM |

| Mobil-DRAM (LPDDR) |

| Grafik-DRAM (GDDR) |

| High Bandwidth Memory (HBM) |

| Server-DRAM |

| Andere DRAM-Produkttypen |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Wellenlänge | Extrem-Ultraviolett (EUV) | |

| ArF-Immersion (ArFi) | ||

| KrF | ||

| I-Linie/G-Linie | ||

| Nach Resistchemie | Chemisch verstärkte Resists (CAR) | |

| Metalloxid-Resists (MOR) | ||

| Nicht-CAR-organische Resists | ||

| Nach Resistton | Positiv-Ton-Resists | |

| Negativ-Ton-Resists | ||

| Nach DRAM-Produkttyp | Standard-DRAM | |

| Mobil-DRAM (LPDDR) | ||

| Grafik-DRAM (GDDR) | ||

| High Bandwidth Memory (HBM) | ||

| Server-DRAM | ||

| Andere DRAM-Produkttypen | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Größenausblick für den Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung?

Der Photoresist- und EUV-Photochemikalienmarkt für die DRAM-Fertigung wurde im Jahr 2025 auf 1,01 Milliarden USD geschätzt, erreichte im Jahr 2026 1,18 Milliarden USD und soll bis 2031 bei einer CAGR von 11,68 % einen Wert von 2,05 Milliarden USD erreichen.

Welches Wellenlängensegment führt die DRAM-Photoresistnachfrage heute an?

ArF-Immersion führte im Jahr 2025 mit einem Anteil von 61,54 %, da die meisten DRAM-Schichten weiterhin auf wiederholte Mehrfachmusterungsabläufe angewiesen sind, auch wenn die EUV-Einführung auf kritischen Schichten zunimmt.

Warum steigt die EUV-Resistnachfrage in der DRAM-Produktion so schnell?

Die EUV-Schichtzahlen nehmen über fortschrittliche DRAM-Knoten hinweg zu, was den Resistverbrauch pro Wafer erhöht und gleichzeitig die Nachfrage nach bereits qualifizierten Lieferanten und fortschrittlichen Chemikalien stärkt.

Wie verändert HBM die Materialanforderungen in der Speicherfertigung?

HBM ist der am schnellsten wachsende DRAM-Produkttyp mit einer CAGR von 12,83 %, und seine strengeren Ausbeute- und Defektstandards erhöhen die Nachfrage nach erstklassigen Lithografiematerialien.

Welche Region wächst am schnellsten bei der neuen DRAM-Photoresistnachfrage?

Nordamerika wird voraussichtlich bis 2031 mit einer CAGR von 12,56 % wachsen, unterstützt durch CHIPS-finanzierte Fab-Konstruktion und den Bedarf an inländischen oder nahegelegenen qualifizierten Materialien.

Was ist die größte Hürde für neue Resistchemikalien beim Eintritt in fortschrittliche DRAM-Fabs?

Die größte Herausforderung ist der lange Qualifizierungszyklus, da neue Materialien eine stabile Leistung über Scannereinstellungen, Prozessfenster und Ausbeuteziele hinweg nachweisen müssen, bevor sie vollständig eingesetzt werden können.

Seite zuletzt aktualisiert am: