Marktgröße und Marktanteil der Frachtspedition auf den Philippinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

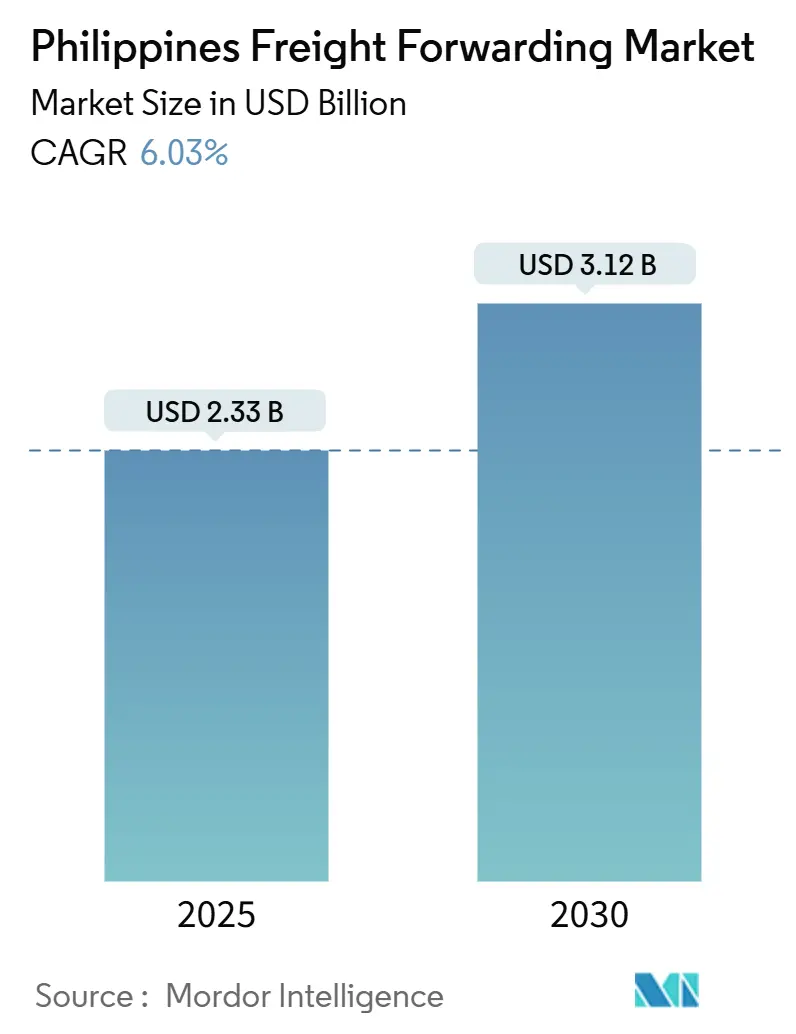

| Marktgröße (2025) | 2.33 Milliarden US-Dollar |

| Marktgröße (2030) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.03% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Frachtspedition auf den Philippinen von Mordor Intelligence

Die Marktgröße der Frachtspedition auf den Philippinen wird im Jahr 2025 auf 2,33 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,03 % im Prognosezeitraum (2025–2030) einen Wert von 3,12 Milliarden USD erreichen.

Das aktuelle Wachstum stützt sich auf die Handelsströme des Archipels, eine starke Verbrauchernachfrage und laufende Modernisierungen der Logistikinfrastruktur. Seefracht behält ihren Skalenvorteil, doch die Luftfrachtmengen nehmen zu, da elektronische Bauteile und E-Commerce-Pakete einen schnellen Transport erfordern. Öffentliche Investitionen in Häfen, Flughäfen und Seestraßen verbessern die Netzwerkkapazität stetig, während die zunehmende Digitalisierung Verlader zu plattformbasierter Buchung und Echtzeit-Transparenzlösungen bewegt. Der Markt profitiert zudem von liberalisierten Regelungen zur ausländischen Eigentümerschaft, die frisches Kapital und globale Best Practices anziehen.

Wichtigste Erkenntnisse des Berichts

- Nach Transportmodus führte Seefracht mit einem Anteil von 58,29 % am Markt für Frachtspedition auf den Philippinen im Jahr 2024; Luftfracht wird bis 2030 voraussichtlich mit einer CAGR von 6,83 % wachsen.

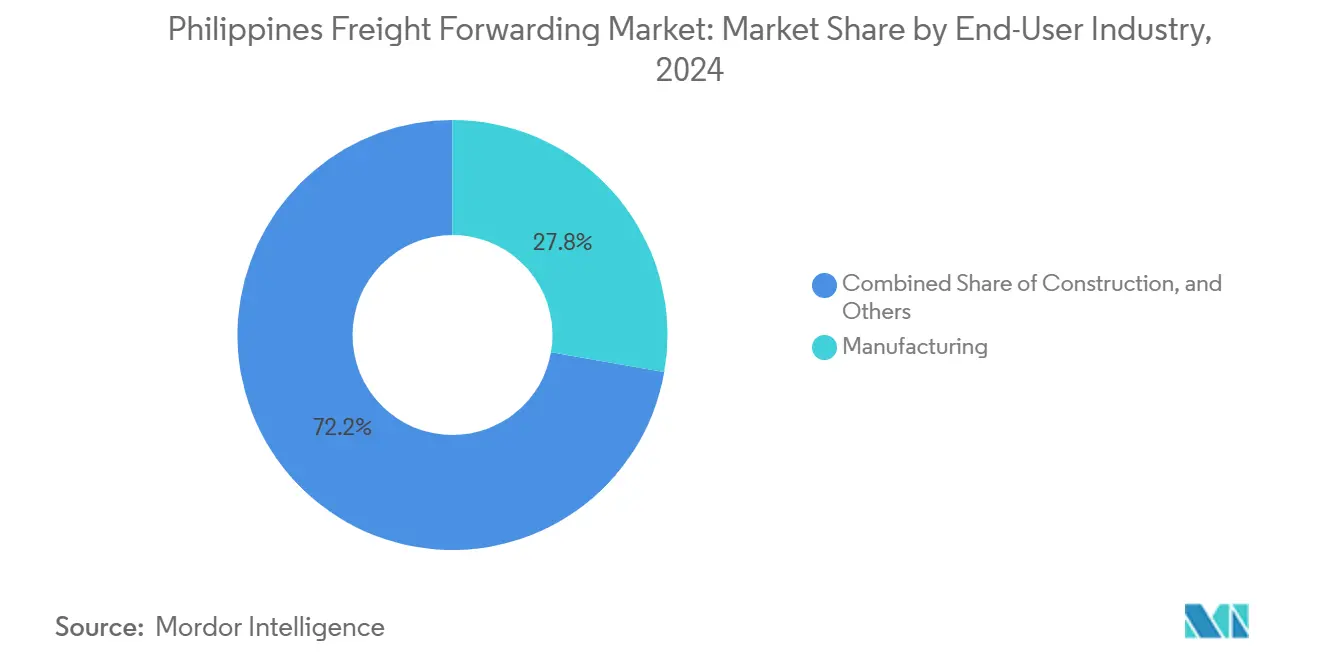

- Nach Endnutzer entfiel auf die Fertigung im Jahr 2024 ein Anteil von 27,76 % an der Marktgröße der Frachtspedition auf den Philippinen, während der Groß- und Einzelhandel bis 2030 mit einer CAGR von 6,22 % wächst.

Markttrends und Erkenntnisse zur Frachtspedition auf den Philippinen

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Das Programm „Build Better More” erweitert die Kapazitäten von Häfen, Straßen und Flughäfen | +1.2% | Landesweit, insbesondere Korridore Luzon–Visayas–Mindanao | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom steigert die Nachfrage nach Paket- und Expressfrachtleistungen | +1.8% | Metro Manila, Cebu, Davao mit Ausstrahlungseffekten in die Provinzen | Kurzfristig (≤ 2 Jahre) |

| ASEAN-Integration und RCEP-Umsetzung fördern den innerasiatischen Handel | +0.9% | Wichtige Häfen und Flughäfen | Langfristig (≥ 4 Jahre) |

| Liberalisierung der ausländischen Eigentümerschaft zieht globale Drittlogistikanbieter an | +0.7% | Hauptstadtregion, CALABARZON, Zentralluzon | Mittelfristig (2–4 Jahre) |

| Rahmenwerk für grenzüberschreitenden papierlosen Handel beschleunigt die Zollabfertigung | +0.5% | Wichtige See- und Flughäfen | Kurzfristig (≤ 2 Jahre) |

| Roll-on-Roll-off-Seestraßen erschließen neue Inselkorridore | +0.6% | Routen Luzon–Visayas–Mindanao | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Das Infrastrukturprogramm „Build Better More” erweitert die Kapazitäten von Häfen, Straßen und Flughäfen

Die Regierungsinitiative „Build Better More” umfasst 198 Leitprojekte, die gemeinsam erhebliche Frachtkapazitäten in Häfen, Autobahnen und Schienenverbindungen schaffen. Intermodale Verbindungen verbessern die Frachtgeschwindigkeit durch Reduzierung von Umschlag- und Liegezeiten an Küstenumschlagplätzen, während Modernisierungen der Seestraßen den Roll-on-Roll-off-Betrieb zwischen den Hauptinseln des Archipels erleichtern. Mit der Inbetriebnahme neuer Terminals können Spediteure bessere Liegezeiten aushandeln, größere Schiffe einsetzen und die Tür-zu-Tür-Laufzeiten verkürzen. Verbesserte Hinterlandstraßen reduzieren zudem den Lkw-Leerlauf in Metro Manila und entlasten wichtige Logistikkorridore, was die Anlagenauslastung und Fahrerproduktivität steigert[1]„Philippinen: Überarbeitete humanitäre Bedarfe und Prioritäten bei Tropenstürmen und Überschwemmungen (Nov. 2024 – Apr. 2025)”, Büro der Vereinten Nationen für die Koordinierung humanitärer Angelegenheiten, unocha.org.

Explosives B2C-E-Commerce-Wachstum steigert Paket- und Expressfrachtmengen

Der E-Commerce-Umsatz auf den Philippinen stieg 2024 um 19,6 % auf 24,1 Milliarden USD, angetrieben durch höhere Mobilfunkdurchdringung und die Verbreitung digitaler Zahlungsmittel. Marktplatzgiganten und aufstrebende Social-Commerce-Anbieter leiten Massenpakete nun über dedizierte Sortierzentren und verlangen von Spediteuren Same-Day- oder Next-Day-Lieferlösungen. Hohe Retourenquoten und die Präferenz für Nachnahme erhöhen die Komplexität der Rückwärtslogistik und steigern die Nachfrage nach integrierten Fulfillment-, Zahlungsabgleichs- und Sendungsverfolgungsdiensten. Wachstumszentren in den Provinzen Mindanao und Zentralvisayas zwingen Anbieter zudem, Sekundärhubs auszubauen und mit regionalen Kurierpartnern für eine erweiterte Reichweite zusammenzuarbeiten[2]„Klimawandel verstärkte die späte Taifunsaison auf den Philippinen”, Imperial College London, imperial.ac.uk.

ASEAN-Integration und RCEP-Umsetzung fördern den innerasiatischen Handel

Die Umsetzung der Regionalen Umfassenden Wirtschaftspartnerschaft senkt die Zölle auf ein breites Spektrum von Industrie- und Agrargütern innerhalb des Blocks. Philippinische Exporteure von Elektronik, Bekleidung und Agrarprodukten erhalten einen erweiterten zollfreien Zugang zu wichtigen asiatischen Märkten, was zu einem inkrementellen Mengenwachstum sowohl bei Vollcontainerladungen als auch bei Sammelgutladungen führt. Vereinfachte Ursprungsregeln und digitale Zollsysteme reduzieren Grenzaufenthalte und ermöglichen es Spediteuren, Abfahrtspläne und Blockzugabfahrten für ostwärts gerichtete Fracht zu optimieren.

Liberalisierung der ausländischen Eigentümerschaft zieht globale Drittlogistikanbieter an

Änderungen des Gesetzes über öffentliche Dienstleistungen von 2023 erlauben nun eine 100-prozentige ausländische Eigentümerschaft in den Bereichen Schifffahrt, Eisenbahn und Telekommunikationsanlagen. Globale Logistikunternehmen verlagern Kapital in dedizierte philippinische Niederlassungen und bringen Lagerautomatisierung, datengestützte Preisgestaltung und multimodale Planungstools mit. Der verschärfte Wettbewerb erhöht den Konsolidierungsdruck auf kleinere Bestandsanbieter und veranlasst diese zu Gemeinschaftsunternehmen, Anteilstauschen und Technologiepartnerschaften, um mit steigenden Serviceniveau-Benchmarks Schritt zu halten.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hafenstaus und Verkehr in Metro Manila erhöhen die Logistikkosten | -1.1% | Hauptstadtregion, CALABARZON, Zentralluzon | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte, veraltete Lkw-Flotte erhöht den Wartungsaufwand | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Überschneidungen bei der Akkreditierung durch mehrere Behörden verzögern die Lizenzierung | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Taifun- und Überschwemmungsereignisse stören den Betrieb | -0.9% | Ostküste und Nordluzon | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hafenstaus und Verkehr in Metro Manila erhöhen die Logistikkosten

Hohe Lkw-Dichte und begrenzte Hafentor-Kapazitäten in Manila verlängern die Containerstandzeiten über regionale Normen hinaus und treiben Überliegegebühren und Lagerkosten in die Höhe. Fahrer verlieren produktive Stunden bei der Bewältigung von Engpässen, und Verlader tragen Pufferaufschläge, da Spediteure Sicherheitspuffer in ihre Lieferzusagen einkalkulieren. Neue Straßenbauarbeiten verengen gelegentlich Fahrspuren und verursachen kurzfristige Belastungen, bevor Kapazitätsgewinne realisiert werden. Bei zeitkritischer Elektronik und verderblichen Waren untergraben diese Hindernisse den Marktanteil der Frachtspedition auf den Philippinen in Premium-Frachtbereichen und schmälern die Anbietermarge, da Überstunden- und Kraftstoffausgaben steigen[3]„PEZA – Datenbanksystem für Dienstleistungsunternehmen”, Philippinische Wirtschaftszonenbehörde, peza.gov.ph.

Zunehmende Taifun- und Überschwemmungsereignisse stören den Betrieb

Sechs aufeinanderfolgende Taifune trafen die Philippinen zwischen Oktober und November 2024, betrafen mehr als 13 Millionen Einwohner und beschädigten kritische Verkehrsverbindungen. Wiederkehrende Sturmereignisse zwingen Spediteure, Versicherungslimits anzuheben, Hilfslager in sichereren Zonen vorzuhalten und in klimaresistente Infrastruktur zu investieren. Reedereien verschieben routinemäßig Abfahrten oder weichen Sturmrouten aus, was Spediteure zur Neukalibrierung der Ausrüstungszuteilung und zur Übernahme von Haltegebühren zwingt. Diese zusätzlichen Kosten belasten die Rentabilität und dämpfen das Mengenwachstum, insbesondere bei kleinen und mittelgroßen Spediteuren mit begrenzten finanziellen Puffern[4]„Philippinen – Länderpartnerschaftsstrategie (2024–2029): Länder-Klimainvestitionsplan”, Asiatische Entwicklungsbank, adb.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Dominanz der Seefracht trifft auf Beschleunigung der Luftfracht

Seefracht beanspruchte 2024 einen Anteil von 58,29 % am Markt für Frachtspedition auf den Philippinen, gestützt durch Massengutströme und innerinsulare Handelsrouten. Reedereien nutzen direkte Schiffsanläufe in Manila, Subic und Batangas, während Roll-on-Roll-off-Fähren regionale Rundläufe unterstützen. Spediteure differenzieren sich durch Charterverträge, Liegezeit-Verhandlungen und durchgängige Importabwicklung.

Luftfracht verzeichnete trotz ihres geringeren Volumens mit einer CAGR von 6,83 % bis 2030 das stärkste Wachstum, da E-Commerce-Pakete, Halbleiterbauteile und hochwertige Arzneimittel auf Bauchfrachtraum-Kapazitäten umsteigen. Netzwerkfluggesellschaften erweitern dedizierte Frachtflugfrequenzen nach Clark und Cebu und bieten Spediteuren verbesserte Beförderungsoptionen. Mit der Einführung papierloser Zollabfertigung verbessert sich die Transitzuverlässigkeit, was Luftfracht für Just-in-time-Hersteller attraktiver macht.

Zweitrangige Transportmodi – Straße, Schiene und Küstenprahm – fungieren hauptsächlich als Verbindungsglieder und transportieren Container zwischen Binnenhäfen und Umschlagplätzen. Geplante Schienenkorridore im Rahmen der Nord-Süd-Pendlerbahn werden Langstreckenalternativen bieten und dem Markt für Frachtspedition auf den Philippinen ermöglichen, den Modalsplit langfristig neu auszubalancieren. Digitale Routenoptimierungsplattformen helfen Transportunternehmen, Stückgutladungen zu konsolidieren, Leerkilometer zu reduzieren und den CO₂-Fußabdruck zu senken.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Führungsposition der Fertigung durch Wachstum im Einzelhandel herausgefordert

Die Fertigung hielt 2024 einen Anteil von 27,76 % an der Marktgröße der Frachtspedition auf den Philippinen, gestützt durch Elektronik- und Halbleiterexporte, die strikte Einhaltung von Vorlaufzeiten und klimakontrollierte Handhabung erfordern. Multinationale Montagebetriebe konzentrieren sich in der Nähe von Wirtschaftszonen in Cavite, Laguna und Clark und erzeugen vorhersehbare eingehende Komponentenströme und ausgehende Fertigwarensendungen.

Groß- und Einzelhandel verzeichnet mit einer CAGR von 6,22 % bis 2030 die steilste Wachstumskurve, da E-Commerce-Plattformen ihre Reichweite ausbauen. Die Paketdichte steigt in stadtnahen Zentren, was Spediteure dazu veranlasst, Fulfillment-Hubs in der Nähe von Hochvolumen-Sortierbetrieben anzusiedeln. Die Rückwärtslogistikmengen steigen parallel zu Online-Retouren und drängen Anbieter zu dedizierten Aufbereitungs- und Umverpackungslinien.

Bauwesen, Landwirtschaft und Rohstoffgewinnung tragen stetige Basisfrachtstöme bei, doch saisonale Nachfrageschwankungen und gewichtsbeschränkte Straßen erfordern einen flexiblen Geräteeinsatz. Spezialisierte Spediteure erschließen Nischen im Projektfrachtbereich, Kühlguttransport und Gefahrgut und diversifizieren damit das Wettbewerbsfeld im Markt für Frachtspedition auf den Philippinen weiter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Luzon beherbergt rund 60 % der nationalen Frachtaktivitäten, gestützt durch die beiden Seehäfen Manilas und den Ninoy Aquino International Airport. Hoher Containerumschlag, dichte Verbrauchercluster und weitläufige Industrieparks festigen Luzons Vorrangstellung. Chronische Staus veranlassen jedoch einige Verlader, Umwege über Subic oder Batangas zu nehmen, was Spediteuren eine Gateway-Diversifizierung ermöglicht.

Visayas profitiert von Cebus Rolle als zentralem nautischen Knotenpunkt. Modernisierte Frachtanlagen am Mactan-Cebu International Airport und Tiefwasseranleger erweitern die Reichweite internationaler Reedereien. Regionale KMU-Exporteure in den Bereichen Möbel, Bekleidung und verarbeitete Lebensmittel verlassen sich auf Cebu-ansässige Spediteure für die Konsolidierung vor dem Überseeversand.

Mindanao verzeichnet das stärkste Wachstum beim Frachtdurchsatz, da Agrarwirtschaft, Mineralien und E-Commerce-Mengen steigen. Die Fertigstellung der Davao Coastal Road und die Modernisierung des Hafens von General Santos erhöhen die Korridorzuverlässigkeit und veranlassen Spediteure, Satellitenbüros einzurichten. Die Taifunexposition bleibt an der Ostflanke hoch und erfordert adaptive Routenplanung, doch die Wachstumsaussichten der Region halten Dienstleister dazu an, in Flotte und Lagerung zu investieren.

Innerinsulare Korridore verbinden diese Inselgruppen durch Seestraßenabzweigungen und ermöglichen direkte Lkw-auf-Fähre-Bewegungen, die Manila umgehen. Mit der Eröffnung weiterer Routen gewinnt der Markt für Frachtspedition auf den Philippinen eine kosteneffiziente inländische Konnektivität, verringert die Abhängigkeit von Leerfahrten und senkt die USD-Kosten pro Tonnenkilometer.

Wettbewerbslandschaft

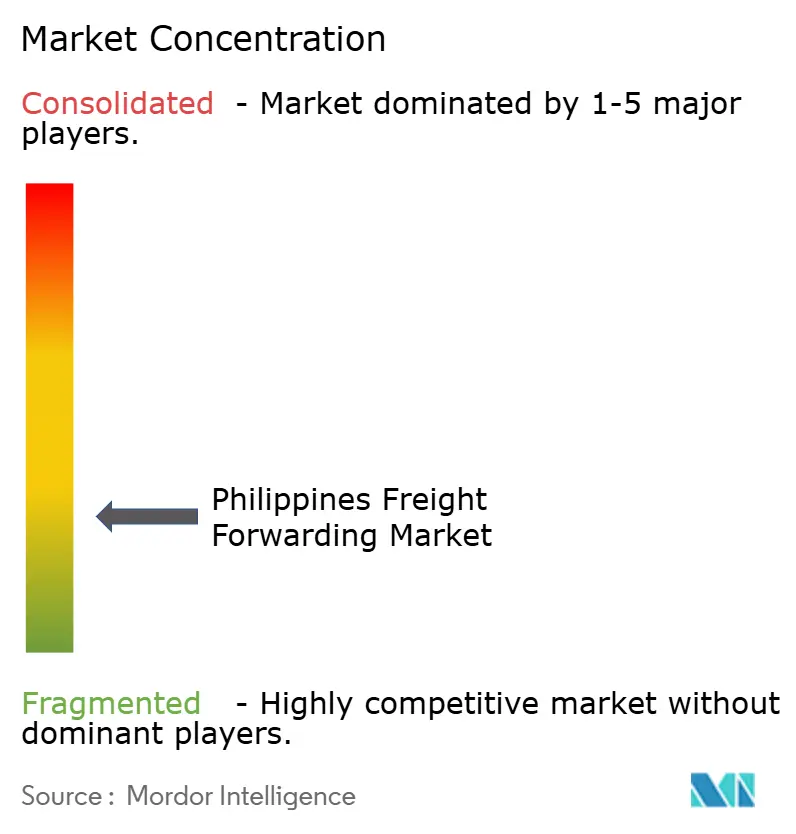

Der Markt für Frachtspedition auf den Philippinen ist mäßig fragmentiert; kein einzelnes Unternehmen hält mehr als einen mittleren zweistelligen Umsatzanteil. Multinationale Konzerne – DHL, UPS, FedEx und Kuehne + Nagel – nutzen globale Luftfrachtrechte, API-reiche Buchungsportale und integrierte Zolllösungen. Inländische Marktführer wie 2GO, LBC Express und Royal Cargo dominieren den innerinsularen Schiffsverkehr, die letzte Meile in den Provinzen und den Projektfrachtbereich.

Technologieinvestitionen prägen die Wettbewerbsdifferenzierung. Führende Anbieter setzen automatisierte Sortierer, KI-gestützte Kapazitätsprognosen und blockchain-gestützte Dokumentenfreigabe ein, um Durchlaufzeiten zu verkürzen. Liberalisierte Regelungen zur ausländischen Eigentümerschaft fördern das Akquisitionsinteresse an lokalen Lizenzinhabern, und Allianznetzwerke wachsen, da mittelgroße Spediteure Skaleneffekte anstreben.

Servicelücken bestehen weiterhin in der Kühlkettenabwicklung, der Pharma-Compliance und den Insel-zu-Insel-Paketnetzwerken. Anbieter, die Lagerhaltung, Bestandsfinanzierung und Omnichannel-Fulfillment bündeln, gewinnen stabilere Kundenbindungen. Marktneueinsteiger müssen Hürden bei der Akkreditierung durch mehrere Behörden überwinden, doch wer über Spezialausstattung verfügt – temperaturgeführte Lkw, ISO-Tanks oder Module für Schwergut – kann verteidigungsfähige Nischen erschließen.

Marktführer der Frachtspedition auf den Philippinen

2GO Group

LBC Express Holdings

Royal Cargo

DHL Group

DSV A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: DHL eröffnete in Pasay City einen 15.000 m² großen automatisierten Sortierhub, um die Expresskapazität in Metro Manila zu steigern.

- November 2024: UPS eröffnete am Clark International Airport eine automatisierte Paketsortieranlage mit einem stündlichen Durchsatz von 15.000 Paketen.

- Oktober 2024: C.H. Robinson eröffnete eine Niederlassung in Manila, die Kühlketten-Frachtspedition für Arzneimittel und verderbliche Waren anbietet.

- September 2024: Maersk stellte 30 Millionen USD bereit, um Kransysteme und digitale Verfolgung im Hafen von Manila zu modernisieren.

Berichtsumfang des Markts für Frachtspedition auf den Philippinen

| Luft |

| See |

| Sonstige |

| Öl und Gas, Bergbau und Steinbruch |

| Bauwesen |

| Fertigung |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Groß- und Einzelhandel |

| Sonstige |

| Nach Transportmodus | Luft |

| See | |

| Sonstige | |

| Nach Endnutzer | Öl und Gas, Bergbau und Steinbruch |

| Bauwesen | |

| Fertigung | |

| Landwirtschaft, Fischerei und Forstwirtschaft | |

| Groß- und Einzelhandel | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Frachtspedition auf den Philippinen im Jahr 2025?

Er beläuft sich auf 2,33 Milliarden USD mit einer prognostizierten CAGR von 6,03 % bis 2030.

Welcher Transportmodus dominiert die Frachtspeditionsmengen?

Seefracht führt mit einem Anteil von 58,29 %, angetrieben durch Massengut- und innerinsulare Ströme.

Was ist das am schnellsten wachsende Servicesegment?

Luftfracht, die bis 2030 mit einer CAGR von 6,83 % wächst, angetrieben durch Elektronik und E-Commerce-Pakete.

Warum ist Mindanao ein Wachstumsschwerpunkt für die Logistik?

Infrastrukturausbau und steigende Agrarexporte treiben die Frachtmengen in der Region in die Höhe.

Wie wirkt sich die Liberalisierung der ausländischen Eigentümerschaft auf Anbieter aus?

Globale Drittlogistikanbieter können nun vollständig eigene philippinische Einheiten betreiben, was den Wettbewerb und den Technologietransfer intensiviert.

Seite zuletzt aktualisiert am: