Marktgröße und Marktanteil der Crawler-Erdbewegungsmaschinen auf den Philippinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

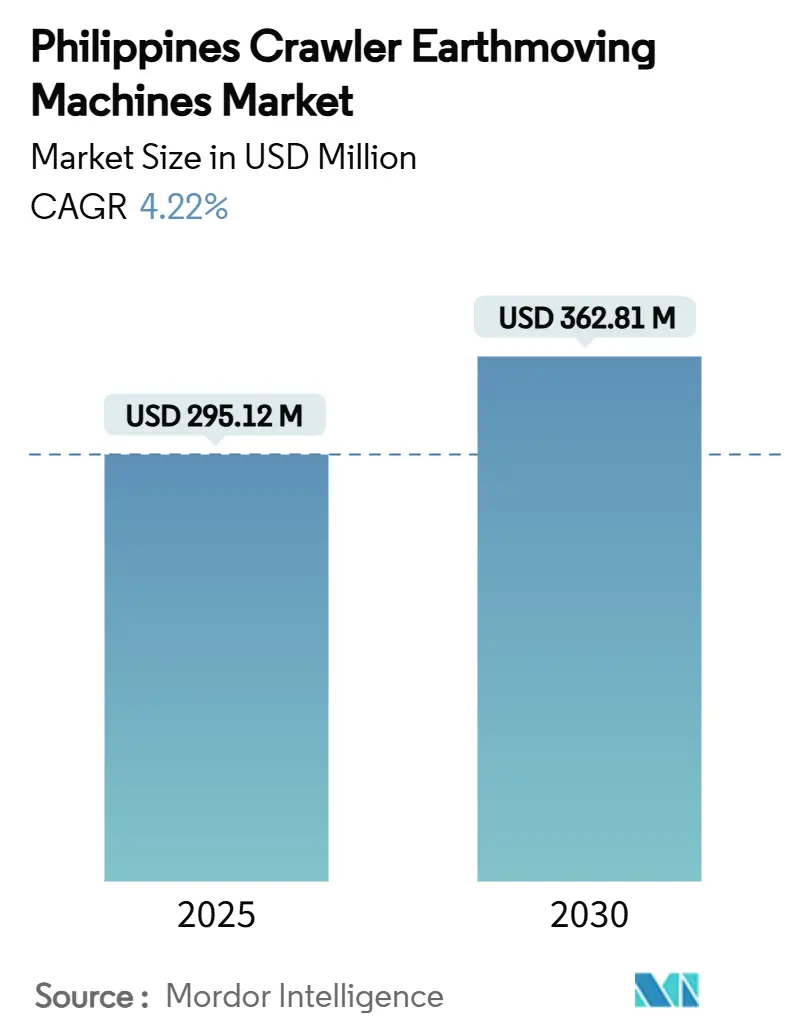

| Marktgröße (2025) | 295.12 Millionen US-Dollar |

| Marktgröße (2030) | 362.81 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Crawler-Erdbewegungsmaschinen auf den Philippinen von Mordor Intelligence

Der Markt für Crawler-Erdbewegungsmaschinen auf den Philippinen hat im Jahr 2025 ein Volumen von 295,12 Millionen USD und wird bis 2030 voraussichtlich 362,81 Millionen USD erreichen, was einer CAGR von 4,22 % über den Fünfjahreszeitraum entspricht. Staatliche Ausgaben für Brücken, Schnellstraßen, Bahnstrecken und Katastrophenschutzprojekte sichern die Nachfrage, während der wiederbelebte großflächige Bergbau auf Mindanao einen antizyklischen Impuls liefert. Gerätebesitzer beschleunigen die Flottenerneuerung, um die Sicherheit zu verbessern, ungeplante Ausfallzeiten zu reduzieren und Kraftstoffkosten zu senken, die 35–40 % der Betriebskosten ausmachen können. Gleichzeitig drängen Elektrifizierungsvorschriften und Emissionsregeln auf Stufe-V-Niveau die Käufer trotz Infrastrukturlücken zu Hybrid- und Batterie-Elektro-Modellen. Händlernetzwerke bleiben der primäre Vertriebsweg, doch ein schnell wachsender Mietkanal bietet kapitalknappen Auftragnehmern flexiblen Zugang zu den neuesten Maschinen inmitten engerer Kreditvergabe und volatiler Projektpipelines.

Wichtigste Erkenntnisse des Berichts

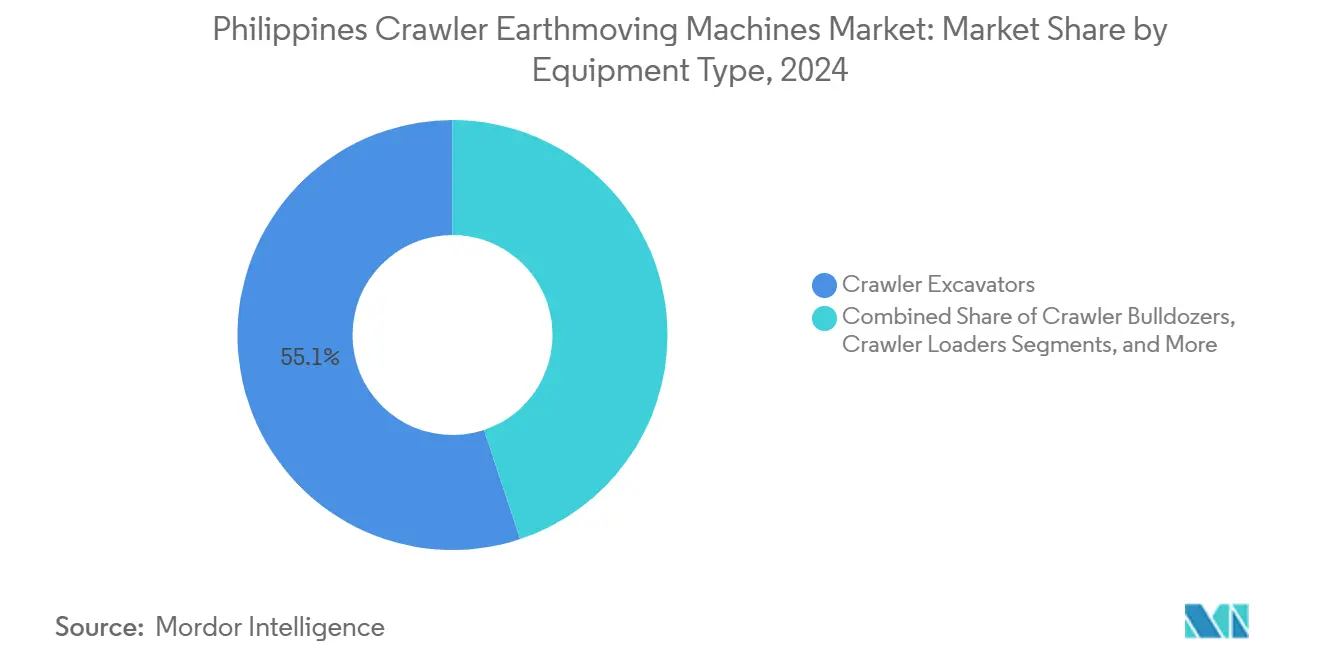

- Nach Gerätetyp führten Crawler-Bagger mit einem Anteil von 55,12 % am Markt für Crawler-Erdbewegungsmaschinen auf den Philippinen im Jahr 2024; kompakte Raupenradlader und Kompaktlader werden bis 2030 voraussichtlich mit einer CAGR von 4,88 % wachsen.

- Nach Antrieb dominierten Verbrennungsmotoren im Jahr 2024 mit einem Anteil von 96,91 % am Marktvolumen für Crawler-Erdbewegungsmaschinen auf den Philippinen, während Elektro- und Hybrideinheiten bis 2030 mit einer CAGR von 21,78 % zulegen.

- Nach Motorleistung entfiel auf die Klasse 201–400 PS im Jahr 2024 ein Anteil von 39,61 % am Marktvolumen für Crawler-Erdbewegungsmaschinen auf den Philippinen, und Maschinen unter 100 PS wachsen bis 2030 mit einer CAGR von 5,12 %.

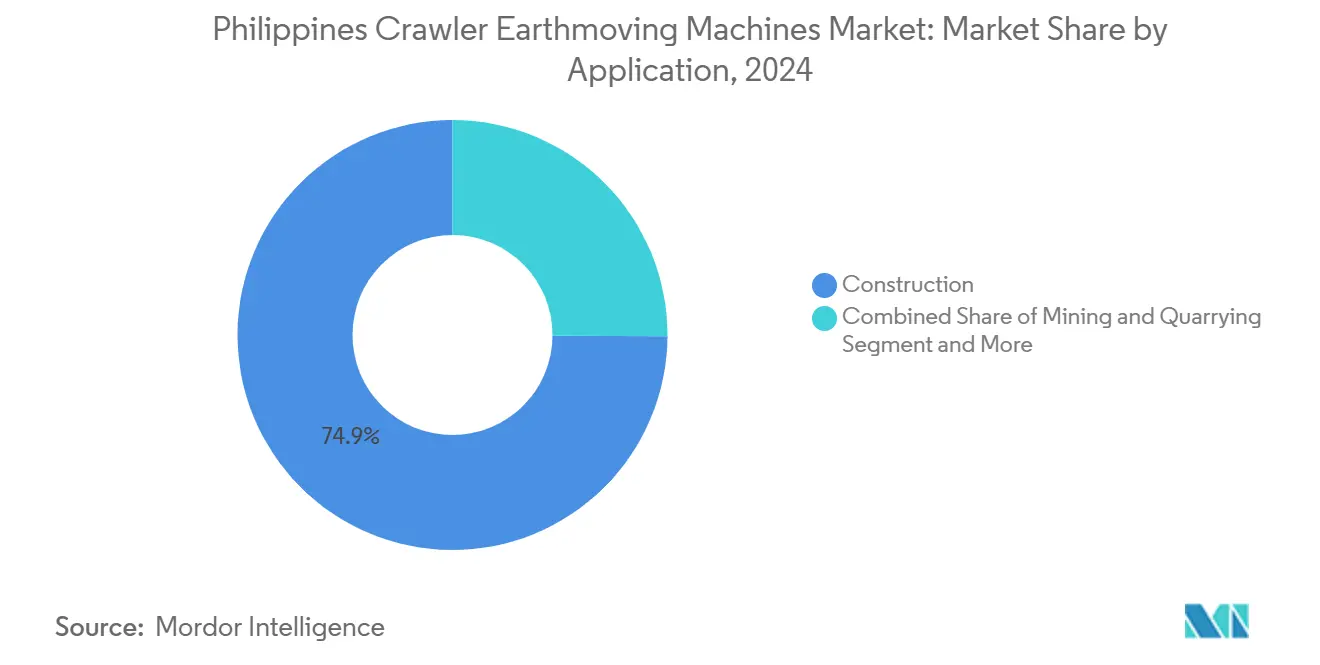

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2024 ein Anteil von 74,94 % am Marktvolumen für Crawler-Erdbewegungsmaschinen auf den Philippinen, und Bergbauaktivitäten entwickeln sich bis 2030 mit einer CAGR von 6,35 % weiter.

- Nach Vertriebskanal hielten autorisierte Händler im Jahr 2024 einen Anteil von 49,76 % am Markt für Crawler-Erdbewegungsmaschinen auf den Philippinen, während Miet- und Leasingdienstleistungen im Prognosezeitraum mit einer CAGR von 7,96 % wachsen.

Markttrends und Erkenntnisse zu Crawler-Erdbewegungsmaschinen auf den Philippinen

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich gefördertes Infrastrukturprogramm „Build Build Build 2.0” | +1.2% | Prioritätskorridore auf Luzon und Mindanao | Mittelfristig (2–4 Jahre) |

| Beschleunigter Austausch veralteter Crawler-Flotten | +0.8% | Metro Manila, Cebu und andere Wachstumskorridore | Mittelfristig (2–4 Jahre) |

| Wiederbelebung großflächiger Bergbauprojekte | +0.7% | Mindanao mit Ausstrahlungseffekten auf nationale Zulieferer | Langfristig (≥ 4 Jahre) |

| Elektrifizierungsanreize und Stufe-V-Vorschriften | +0.6% | Frühadopterstädte im ganzen Land | Langfristig (≥ 4 Jahre) |

| Einsparungen durch digitale Zwillinge und Telematik | +0.4% | Große Auftragnehmer im gesamten Archipel | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Kreislaufwirtschafts-Abrissprojekten | +0.3% | Metro Manila und wichtige städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich gefördertes Infrastrukturprogramm „Build Build Build 2.0”

Das PHP-9-Billionen-Programm „Build Better More” umfasst 194 Leitprojekte, vom Luzon Spine Expressway bis zur Metro-Manila-U-Bahn. Die Infrastrukturausgaben überstiegen im Jahr 2024 PHP 1,545 Billionen, was 5,8 % des BIP entspricht, und der Haushalt 2025–2030 hält die jährlichen Ausgaben über 5 % des BIP. Große Erdbewegungsaufträge für Brücken, Hochwasserschutzbauwerke und Hochbahnstrecken erfordern eine kontinuierliche Versorgung mit Baggern, Planierraupen und Kränen. Reformen der öffentlich-privaten Partnerschaft im Rahmen des neuen PPP-Gesetzes verkürzen die Beschaffungszyklen und geben Auftragnehmern die Planungssicherheit, in leistungsstärkere Flotten zu investieren. Nachhaltige öffentliche Ausgaben schützen die Geräteanfrage vor privatwirtschaftlichen Zyklen und sichern die Markt-CAGR.

Beschleunigter Austausch veralteter Crawler-Flotten für Sicherheit und Effizienz

Betreiber nehmen Einheiten, die älter als 10–15 Jahre sind, außer Betrieb, da strengere Arbeitssicherheitsvorschriften und Versicherungsklauseln Ausfälle bestrafen, die kritische Pfadaktivitäten unterbrechen. Moderne Maschinen senken den Kraftstoffverbrauch um bis zu 20 % und verfügen über ROPS/FOPS-Kabinen sowie 360-Grad-Kameras, was das Unfallrisiko und die Versicherungsprämien reduziert. Vertragsstrafen bei Ausfallzeiten auf Vorzeige-Schnellstraßen- und Eisenbahnprojekten verstärken den Druck zur Flottenmodernisierung. Staatliche Mechanisierungsprogramme für die Landwirtschaft, wie das PHP-59,6-Millionen-Landmaschinenrollout von PhilMech, stärken zusätzlich eine Kultur der Maschinenerneuerung [1]Philippine News Agency, "PhilMech verteilt Landmaschinen im Wert von PHP 59,6 Millionen," pna.gov.ph. Der daraus resultierende Anstieg der Ersatzzyklen versetzt Händler und Mietflotten in die Lage, Premiumpreise für hochwertige Geräte zu erzielen.

Wiederbelebung großflächiger Bergbau- und Steinbruchprojekte auf Mindanao

Im Jahr 2024 erteilte Umweltgenehmigungen haben Milliarden-Dollar-Lagerstätten wie King-king und Tampakan wieder geöffnet. Die kombinierten Kapitalzusagen übersteigen 4 Milliarden USD und erstrecken sich bis 2040, was Massenausschachtungen, den Bau von Transportstraßen und die Verstärkung von Abraumteichen erfordert. Crawler-Bagger mit Felskübel-Anbaugeräten und Planierraupen mit Mehrschank-Reißern sind stark nachgefragt. Globale Rohstoffpreise für Kupfer und Gold stützen die Projektökonomie, und Betreiber schreiben Maschinen der neuesten Generation mit Tier-4-konformen Motoren vor, um die ESG-Auflagen der Kreditgeber zu erfüllen. Lieferanten, die in der Lage sind, Supportteams in der Region Davao und in South Cotabato zu mobilisieren, genießen einen First-Mover-Vorteil [2]Mines and Geosciences Bureau, "Bergbauprojekte auf Mindanao," mgb.gov.ph.

Elektrifizierungsanreize und Stufe-V-Emissionsvorschriften

Die Luftreinhaltungsvorschriften werden verschärft, da Euro-4-Normen für schwere Fahrzeuge auf Stufe-V-äquivalente Grenzwerte für Offroad-Maschinen ausgeweitet werden. Das Gesetz zur Entwicklung der Elektroindustrie schreibt eine EV-Adoptionsrate von 5 % für staatliche Fahrzeugflotten vor und drängt öffentliche Bauauftragnehmer zu batterie-elektrischen oder hybriden Crawlern. Frühe Pilotprojekte stützen sich auf mobile Ladeeinheiten und Batteriewechselpakete, um die begrenzte Netzkapazität auf Baustellen zu umgehen. Hersteller wie Komatsu haben batterie-elektrische Bohr- und Schraubanlagen eingeführt, während der lokale Distributor ACMobility „Power-on-Wheels”-Ladegeräte für städtische Projekte einsetzt. Die Akzeptanz ist heute noch eine Nische, aber kumulative Anreize, niedrigere Lärmpegel und ESG-Compliance-Anforderungen werden die Einführung nach 2027 voraussichtlich beschleunigen[3]Ministerium für Umwelt und natürliche Ressourcen, "Aktualisierungen zur Umsetzung des Luftreinhaltegesetzes," denr.gov.ph.

Analyse der Hemmnisse*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und verschärfte Kreditvergabe | -0.7% | Landesweit; besonders ausgeprägt bei Kleinst- und Kleinunternehmern | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei Rohstoffen und Komponenten | -0.5% | Globale Versorgungsschocks wirken sich auf den philippinischen Markt aus | Mittelfristig (2–4 Jahre) |

| Mangel an Schnellladeinfrastruktur | -0.3% | Städtische Zentren entwickeln sich schneller als ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| ESG-bedingte Gesamtbetriebskosten für Dieseleinheiten | -0.4% | Strengste Durchsetzung in großen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und verschärfte Kreditvergabe

Die Preise für Crawler-Bagger sind seit 2024 um 15–25 % gestiegen, wodurch eine 25-Tonnen-Einheit über PHP 15 Millionen kostet. Philippinische Banken verzeichnen höhere Quoten notleidender Kredite im Baubereich, was zu strengeren Sicherheitenanforderungen und kürzeren Laufzeiten führt. Das Gesetz über die Sicherheit an beweglichem Eigentum soll die Kreditvergabe gegen bewegliche Vermögenswerte erleichtern, doch die vollständige Umsetzung und das Vertrauen der Kreditgeber könnten zwei Jahre in Anspruch nehmen. In der Zwischenzeit wechseln Auftragnehmer zu Mietverträgen, die die Kapitalkosten auf Betreiber mit stärkeren Bilanzen verlagern. Die Mietdurchdringung ist besonders hoch bei Subunternehmern auf Schnellstraßenpaketen, die schnell mobilisieren müssen, die Maschinen aber nach Abschluss der Erdarbeiten zurückgeben.

Volatilität bei Rohstoffen und Komponenten

Die Lieferzeiten für Hydraulikpumpen, Fahrwerksbaugruppen und elektronische Steuermodule haben sich auf neun Monate verlängert, was Händler zwingt, tiefere Lagerbestände zu halten. Logistikzuschläge aufgrund von Containermangel und umgeleiteten Schifffahrtsrouten erhöhen die Lieferkosten. Hersteller diversifizieren, indem sie Stahlgussteile von inländischen Gießereien in Batangas und Pampanga beziehen, doch die Qualitätskonsistenz bleibt eine Hürde. Höhere Sicherheitsbestände binden Betriebskapital und fließen in die Endverbraucherpreise ein. Auftragnehmer verzögern häufig Käufe oder reduzieren Maschinenspezifikationen, wenn angegebene Lieferzeiten Projektzeitpläne gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Bagger behalten ihre Dominanz, während kompakte Lader zulegen

Crawler-Bagger machten im Jahr 2024 55,12 % des Marktanteils für Crawler-Erdbewegungsmaschinen auf den Philippinen aus, gestützt durch ihre Anpassungsfähigkeit bei Grabenarbeiten, Böschungsschnitt und Abraumbeseitigung im Bergbau. Hohe Auslastungsraten bei Schnellstraßenpaketen auf Luzon halten die Wiederverkaufswerte hoch und stärken die Käuferpräferenz für etablierte Modelle mit breiter Ersatzteilversorgung. Kompakte Raupenradlader und Kompaktlader sind zwar in absoluten Stückzahlen kleiner, werden aber voraussichtlich mit einer CAGR von 4,88 % wachsen, da städtische Nachverdichtungsprojekte agile Maschinen erfordern, die auf engen Grundstücken und unter erhöhten Bahnviadukten arbeiten können. Mietunternehmen erweitern ihre Flotten dieser kompakten Einheiten, da ein einziger Tieflader mehrere Maschinen in einem Durchgang transportieren kann, was die Logistikkosten senkt. Planierraupen, die zweitgrößte Kategorie, erhalten stetige Aufträge für Bergbau-Vorabräumung und Schnellstraßendammarbeiten, während Crawler-Kräne und Rohrverlegemaschinen Spezialnischen bei Brückenpylonen und LNG-Terminals besetzen. OEMs bedienen jede Nachfragenische mit maßgeschneiderten Konfigurationen – Langreichweiten-Bagger für Baggerarbeiten, Massenausschachtungsausrüstungen für Steinbrüche und Niedrigkabinen-Versionen für Tunnelvortriebe – was die Gerätevielfalt auch dann aufrechterhält, wenn Bagger die Kernausgaben dominieren.

Die niedrigeren Markteintrittsbarrieren für kompakte Geräte laden neue asiatische Marken ein und verschärfen den Preiswettbewerb am kleineren Ende des Spektrums. Im Gegensatz dazu stützen sich schwere Bagger über 40 Tonnen auf etablierte Händlerservicenetzwerke und fortschrittliche Telematik, Elemente, die für Neueinsteiger schwerer zu replizieren sind. Infolgedessen bleibt das Premiumsegment relativ konsolidiert. Über alle Kategorien hinweg bewerten Auftragnehmer zunehmend die gesamten Lebenszykluskosten statt der Kapitalausgaben und legen einen Premiumwert auf Kraftstoffeffizienz, Maschinenzustandswarnungen und Wiederverkaufsliquidität. Solche Kriterien begünstigen Marken mit nachgewiesenen Betriebszeitrekorden und stärken die etablierten Positionen von Caterpillar, Komatsu und Hitachi in den umsatzstärksten Marktsegmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antrieb: Diesel dominiert heute, Hybride überbrücken den Weg zu einer elektrischen Zukunft

Verbrennungsmotormodelle machten im Jahr 2024 96,91 % des Marktvolumens für Crawler-Erdbewegungsmaschinen auf den Philippinen aus, was auf vertraute Servicepraktiken, allgegenwärtige Dieselversorgung und Abschreibungspläne zurückzuführen ist, die auf konventionelle Finanzierung ausgerichtet sind. Händler unterhalten bestückte Ersatzteillager, die die Lieferung von Verschleißteilen am nächsten Tag garantieren – ein Vorteil, der für aufkommende Elektrolinien schwer zu replizieren ist. Dennoch eilen Elektro- und Hybridmaschinen mit einer CAGR von 21,78 % voran, wenn auch von einer kleinen Basis aus, unterstützt durch Einfuhrzollbefreiungen und wachsende ESG-Klauseln in PPP-Projekten. Komatsu, Caterpillar und Sany haben jeweils 20- bis 28-Tonnen-Batteriebagger mit austauschbaren Paketen vorgestellt, und frühe Anwender nennen nahezu geräuschlose Nachtschichtbetriebe als Vorteil auf lärmempfindlichen städtischen Baustellen.

Das Laden bleibt das größte Hindernis. Tragbare Batteriecontainer und solar-ergänzte Mikronetze erscheinen auf Pilotprojekten, fügen aber logistische Komplexität hinzu. Hybridantriebe dienen daher als Zwischenlösung, die regenerative Schwenkmotoren mit verkleinerten Dieselmotoren kombiniert, um 15 % Kraftstoffeinsparungen ohne Steckerbedarf zu erzielen. Auftragnehmer, die auf Build-Better-More-Bahnpakete bieten, die strenge nächtliche Lärmgrenzen vorschreiben, sehen Hybride als unmittelbares Compliance-Werkzeug. Verbrennungsmotoren könnten bis 2030 weiterhin die provinzielle Infrastruktur und Bergbaustandorte dominieren, doch die Entwicklung hat sich entschieden in Richtung teilweiser oder vollständiger Elektrifizierung verschoben, was einen bevorstehenden Wendepunkt signalisiert, sobald Ladenetze reifen und Batteriedichten steigen.

Nach Motorleistung: Mittelklassemaschinen dominieren, Kompaktmaschinen gewinnen an Dynamik

Mittelklassemaschinen im Bereich 201–400 PS kontrollierten im Jahr 2024 39,61 % des Marktvolumens für Crawler-Erdbewegungsmaschinen auf den Philippinen, was typischen Abtrag- und Auffüllvolumina bei Straßen- und Bahnpaketen entspricht. Diese Einheiten balancieren Reichweite, Ausbruchskraft und Transportierbarkeit auf Standard-Tiefladeranhängern. Maschinen unter 100 PS wachsen jedoch mit einer CAGR von 5,12 %, da Auftragnehmer Entwässerungs-, Glasfasergrabungs- und Reihenhauskellerausschachtungsarbeiten angehen, in die größere Modelle physisch nicht einfahren können. OEMs fügen Schnellwechsel-Hydraulikkupplungen und Multifunktions-Joysticks hinzu, sodass ein Bediener innerhalb von Minuten von Löffel auf Meißel wechseln kann, was die Produktivität kleiner Einheiten steigert.

Geräte über 400 PS behalten ihre Relevanz bei Bergbau-Vorabräumung und Staudammbau, wo Schubgeschwindigkeiten und Massengesteinsbewegung die Manövrierfähigkeit übertrumpfen. Die Nachfrage korreliert hier mit der Bergbaubelebung auf Mindanao und großen Hochwasserschutzreservoirs, die in Zentralluzon geplant sind. Das Fenster 100–200 PS bedient Versorgungsunternehmen und ländliche Straßeninstandhaltung und bietet solide Leistung in gemischtem Gelände ohne die Transportgenehmigungen, die manchmal für schwerere Geräte erforderlich sind. Da Provinzregierungen Katastrophenschutzflotten beschaffen, erhält dieses Segment inkrementelle Unterstützung. Insgesamt untermauert die Bandbreite der Aufgaben von engen Stadtgrundstücken bis zu weitläufigen Mineralkonzessionen einen breiten Leistungsmix, wobei Mittelklasseeinheiten die unbestrittenen Arbeitspferde bleiben.

Nach Anwendung: Bauwesen dominiert, während Bergbau sich erholt

Bauaktivitäten absorbierten im Jahr 2024 74,94 % des Marktvolumens für Crawler-Erdbewegungsmaschinen auf den Philippinen, angetrieben durch Schnellstraßenkorridore, städtische Schienenverkehrsprojekte und gemischt genutzte Immobilienentwicklungen. Kontinuierliche öffentliche Ausgaben schützen Auftragnehmer vor privatwirtschaftlicher Volatilität und sichern Auslastungsgrade, die für Finanziers attraktiv sind. Erdbewegungsarbeiten erreichen ihren Höhepunkt in frühen Projektphasen, aber spätere Arbeiten – Pfahlgründung, Böschungsschutz und Landschaftsgestaltung – stützen sich weiterhin auf spezialisierte Crawler-Anbaugeräte, was die Maschinennachfrage über die Massenausschachtung hinaus verlängert.

Bergbau und Steinbruch ist das am schnellsten wachsende Segment mit einer CAGR von 6,35 %, gestützt auf erneuerte politische Klarheit und hohe globale Metallpreise. Kupfer-Gold-Projekte in Davao de Oro und South Cotabato benötigen Flotten von 90- bis 120-Tonnen-Baggern, D11-Klasse-Planierraupen und Bohrgeräten, was einen lukrativen Umsatzpool für OEMs mit Hartgesteinsexpertise eröffnet. Landwirtschaft und Forstwirtschaft erhalten Finanzierung durch Mechanisierungszuschüsse, bleiben aber aufgrund geringerer Leistungsanforderungen und saisonaler Nutzung ein bescheidener Wertanteil. Abfallwirtschafts-, Abbruch- und Umweltsanierungsaufgaben nehmen langsam zu, was strengere Deponievorschriften und Kreislaufwirtschaftsziele widerspiegelt. Obwohl in absoluten Zahlen kleiner, treiben diese aufkommenden Anwendungen Produktinnovationen wie Hochreichweiten-Abbruchausrüstungen und Hybridantriebe voran, die für geschlossene städtische Standorte geeignet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Händler behaupten ihre Stellung, während Mietgeschäfte zulegen

Autorisierte Händler machten im Jahr 2024 49,76 % des Marktanteils für Crawler-Erdbewegungsmaschinen auf den Philippinen aus, indem sie Verkauf, Service, Ersatzteile und Finanzierung in einer Schnittstelle bündelten. Kunden schätzen die garantierte Ersatzteilverfügbarkeit und werksgeschulte Techniker, insbesondere in Inselprovinzen, wo Ausfallzeiten Fährpläne unterbrechen und Projektbudgets sprengen können. Die Erfassung von Wartungsverträgen durch Händler sichert auch wiederkehrende Einnahmen und Maschinentelemetriedaten, die zukünftige Spezifikationsverbesserungen speisen.

Miet- und Leasingunternehmen, die mit einer CAGR von 7,96 % wachsen, erfüllen Nachfragespitzen bei Projekten mit komprimierten Zeitplänen oder unsicherer Finanzierung. Das Mietmodell befreit Auftragnehmer von großen Kapitalausgaben und Abschreibungsrisiken. Größere Akteure wie T1 Rentals importieren Nischenkräne und Tunnelbohrgeräte, die von OEM-Niederlassungen nicht erhältlich sind, und verschaffen sich so einen technologischen Vorsprung. Direktverkäufe durch OEMs bestehen bei Bergbaukonzernen fort, die flottenweit Rabatte und maßgeschneiderte Spezifikationen aushandeln, aber der Kanalanteil ist aufgrund logistischer Komplexitäten im gesamten Archipel geringer. Im Prognosezeitraum wird erwartet, dass Händler und Mietspezialisten durch Rückkaufgarantien und gemeinsame Telematikplattformen kooperieren, um die Betriebszeit der Kunden zu sichern und gleichzeitig Flottenrotationen zu optimieren.

Geografische Analyse

Luzon ist der größte regionale Käufer und nimmt den Großteil der Maschinen auf, die auf der Nord-Süd-Pendlerbahn, dem 1.200 km langen Luzon Spine Expressway Network sowie den U-Bahn- und Brückenmodernisierungen in Metro Manila eingesetzt werden. Dichte Händlernetze in Manila, Bulacan und Pampanga verkürzen die Servicereaktion, ein entscheidender Faktor für Auftragnehmer, die bei verzögerten Arbeiten mit Vertragsstrafen konfrontiert sind. Die Nähe zu den Häfen Subic und Batangas vereinfacht die Importabfertigung schwerer Geräte und festigt Luzons Führungsposition weiter.

Mindanao verzeichnet das schnellste Wachstum dank seiner Pipeline von Kupfer-Gold-Projekten im Wert von 4 Milliarden USD und ergänzender Infrastruktur wie Zufahrtsstraßen, Häfen und Übertragungskorridoren. Sicherheitsbedenken haben sich verringert, sodass OEM-Techniker Geräte tief in Davao de Oro und South Cotabato unterstützen können. Staatliche Verpflichtungen zu verantwortungsvollem Bergbau und Programmen zur sozialen Entwicklung stärken das Investorenvertrauen und lösen mehrjährige Kaufverträge für leistungsstarke Bagger, Planierraupen und Transportunterstützungsgeräte aus. Zulieferindustrien – Sprengstoffe, Wartungsdienstleistungen und Kraftstofflogistik – expandieren parallel und verstärken einen positiven Investitionszyklus.

Die Region Visayas hält einen stabilen Anteil durch gemischte Tourismus-, Landwirtschafts- und Hafenerweiterungsaktivitäten. Projekte wie der Cebu-Cordova Link Expressway unterstreichen den Bedarf an Präzisions-Crawler-Kränen und großen Vibrationsrammgeräten beim Pylonbau. Mechanisierte Reisprogramme in Bohol und Negros Oriental treiben den Verkauf von kompakten Crawlern unter 100 PS an, die für die Instandhaltung von Bewässerungskanälen geeignet sind. Die Insellogistik schreibt vor, dass Händler Ersatzteilbestände in Cebu City und Iloilo vorhalten, um seefrachtbedingte Lieferzeiten zu reduzieren und eine höhere Maschinenauslastung zu unterstützen.

Wettbewerbslandschaft

Globale OEMs konkurrieren intensiv mit Technologie, Kundendienst und Finanzierungshilfe. Caterpillar betont Autonomie und Elektrifizierung, stellt den Cat 395 Front Shovel-Bagger vor und integriert Echtzeit-Gesundheitsdashboards, die unerwartete Ausfälle um 30 % reduzieren. Eine zum hundertjährigen Jubiläum aufgelegte Gerätelinie, die 2025 eingeführt wurde, stärkt die Markenpräsenz, während Cat Financial peso-denominierte Leasingverträge anbietet, um das Wechselkursrisiko für lokale Kunden zu mindern.

Komatsu verfolgt Margenausweitung durch kalkulierte Preiserhöhungen und führt gleichzeitig Smart-Construction-Drohnensurvey-Suiten ein, die die Abtrag- und Auffüllsequenzierung optimieren. Eine kürzliche Übernahme der GHH Group stärkte das Untertagebauangebot und entspricht dem langfristigen Gerätebedarf Mindanaos. Komatsus Batteriewechselkonzept für Lade-Förder-Kipp-Maschinen veranschaulicht einen pragmatischen Ansatz zur Elektrifizierung an netzgebundenen Standorten.

Hitachi Construction Machinery nutzt einen Remanufacturing-Vorstoß und Wertschöpfungskettendienstleistungen, um Umsatz und Nettogewinn jährlich zu steigern. Das Unternehmen kooperiert mit philippinischen Universitäten bei Bediener-Trainingssimulatoren und baut eine Pipeline qualifizierter Arbeitskräfte auf, die für die Aufrechterhaltung der wachsenden Gerätekomplexität entscheidend ist. Die chinesischen Marken Zoomlion und Sany gewinnen durch schwere Crawler-Kräne an Boden, exemplifiziert durch den 150-Tonnen-SCE1500TB, der von T1 Rentals eingeführt wurde. Ihre wettbewerbsfähigen Preise fordern die etablierten Anbieter heraus, doch die langfristige Käuferloyalität scheint an ein robustes Ersatzteilökosystem und Restwerte gebunden zu sein – Bereiche, die nach wie vor von japanischen und US-amerikanischen Marktführern dominiert werden.

Marktführer der Branche für Crawler-Erdbewegungsmaschinen auf den Philippinen

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery Co., Ltd.

Sumitomo Construction Machinery

SANY Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: T1 Rentals, der Gerätearm von First Balfour, fügte den 150-Tonnen-SANY SCE1500TB-Teleskop-Crawler-Kran hinzu und wurde damit der erste philippinische Anbieter dieses Modells.

- Januar 2024: Zoomlion lieferte seinen 800-Tonnen-ZCC11800-Crawler-Kran, den schwersten, der jemals auf die Philippinen exportiert wurde, und erweiterte damit die Hochkapazitäts-Hebeoptionen für lokale Auftragnehmer.

Berichtsumfang des Marktes für Crawler-Erdbewegungsmaschinen auf den Philippinen

| Crawler-Bagger |

| Crawler-Planierraupen |

| Crawler-Lader |

| Crawler-Kräne und Rohrverlegemaschinen |

| Kompakte Raupenradlader und Kompaktlader |

| Sonstige (Grabenfräse, Bohrgerät usw.) |

| Verbrennungsmotor |

| Elektro und Hybrid |

| Unter 100 PS |

| 100–200 PS |

| 201–400 PS |

| Über 400 PS |

| Bauwesen |

| Bergbau und Steinbruch |

| Landwirtschaft und Forstwirtschaft |

| Sonstige |

| Direktverkauf durch OEM |

| Autorisierte Händler |

| Miet- und Leasingunternehmen |

| Nach Gerätetyp | Crawler-Bagger |

| Crawler-Planierraupen | |

| Crawler-Lader | |

| Crawler-Kräne und Rohrverlegemaschinen | |

| Kompakte Raupenradlader und Kompaktlader | |

| Sonstige (Grabenfräse, Bohrgerät usw.) | |

| Nach Antrieb | Verbrennungsmotor |

| Elektro und Hybrid | |

| Nach Motorleistung | Unter 100 PS |

| 100–200 PS | |

| 201–400 PS | |

| Über 400 PS | |

| Nach Anwendung | Bauwesen |

| Bergbau und Steinbruch | |

| Landwirtschaft und Forstwirtschaft | |

| Sonstige | |

| Nach Vertriebskanal | Direktverkauf durch OEM |

| Autorisierte Händler | |

| Miet- und Leasingunternehmen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Crawler-Erdbewegungsmaschinen auf den Philippinen?

Im Jahr 2025 wird der Markt auf 295,12 Millionen USD geschätzt und soll bis 2030 einen Wert von 362,81 Millionen USD erreichen.

Welcher Gerätetyp hat den größten Ausgabenanteil?

Crawler-Bagger führen mit 55,12 % der Ausgaben im Jahr 2024, da sie sowohl für Bau- als auch für Bergbauaufgaben geeignet sind.

Wie schnell wird die Elektro-Akzeptanz voraussichtlich wachsen?

Elektrische und hybride Crawler-Modelle werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 21,78 % wachsen, wenn auch von einer niedrigen Basis aus.

Warum wachsen Miet- und Leasingdienstleistungen so schnell?

Engere Bankkredite und volatile Projektpipelines drängen Auftragnehmer zu Mietlösungen, die mit einer CAGR von 7,96 % wachsen.

Seite zuletzt aktualisiert am: