Marktgröße und Marktanteil für Wellpappenverpackungen auf den Philippinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

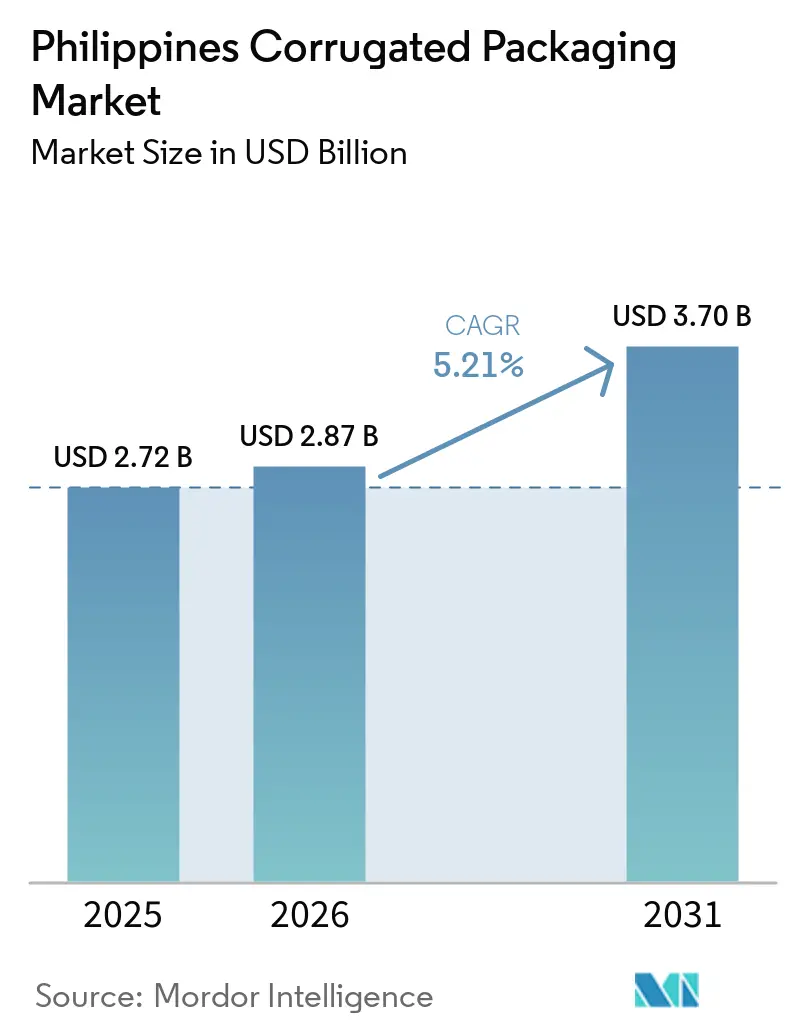

| Marktgröße im Basisjahr (2025) | 2.72 Milliarden US-Dollar |

| Marktgröße (2026) | 2.87 Milliarden US-Dollar |

| Marktgröße (2031) | 3.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.21% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen auf den Philippinen von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen auf den Philippinen wird voraussichtlich von 2,72 Milliarden USD im Jahr 2025 und 2,87 Milliarden USD im Jahr 2026 auf 3,7 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 5,21 % verzeichnen. Robuste Paketströme von Lazada, Shopee und TikTok Shop, zunehmender Verbrauchsteuerdruck auf Einwegkunststoffe sowie der rasche Ausbau der Kühlketteninfrastruktur stärken die Nachfrage nach recycelbaren versandfertigen Kartons. Lokale Papierfabriken skalieren ihre Recycling-Liner-Kapazitäten, um sich gegen Preisschwankungen bei importiertem Frischfaserzellstoff abzusichern, während Verarbeiter in Digitaldruckmaschinen investieren, um Kleinaufträge von kleinen und mittleren Unternehmen zu erfüllen, die online konkurrieren. Geplante Tiefwasserhäfen in Cebu und Mindoro versprechen kürzere Transitzeiten, die leichtere Wellenprofilen und feuchtigkeitsbeständige Beschichtungen begünstigen werden. Gleichzeitig gewinnen energieeffiziente Wellpappenmaschinen und wasserbasierte Druckfarben an Attraktivität, da Hersteller angesichts steigender Stromtarife ihre Betriebskosten senken möchten.

Wichtigste Erkenntnisse des Berichts

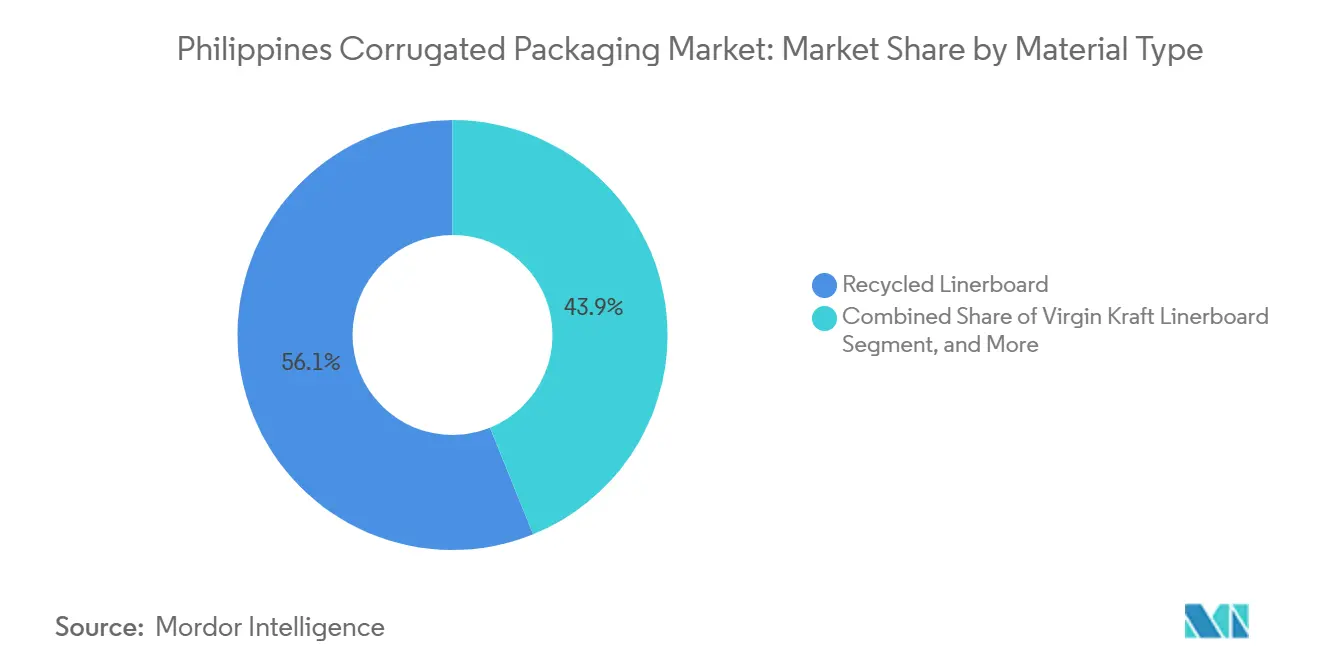

- Nach Materialart erfasste das Segment Recycling-Liner im Jahr 2025 einen Marktanteil von 56,12 % am Markt für Wellpappenverpackungen auf den Philippinen.

- Nach Wellentyp wird die Marktgröße für Wellpappenverpackungen auf den Philippinen für F-Welle bis 2031 voraussichtlich mit einem CAGR von 6,89 % wachsen.

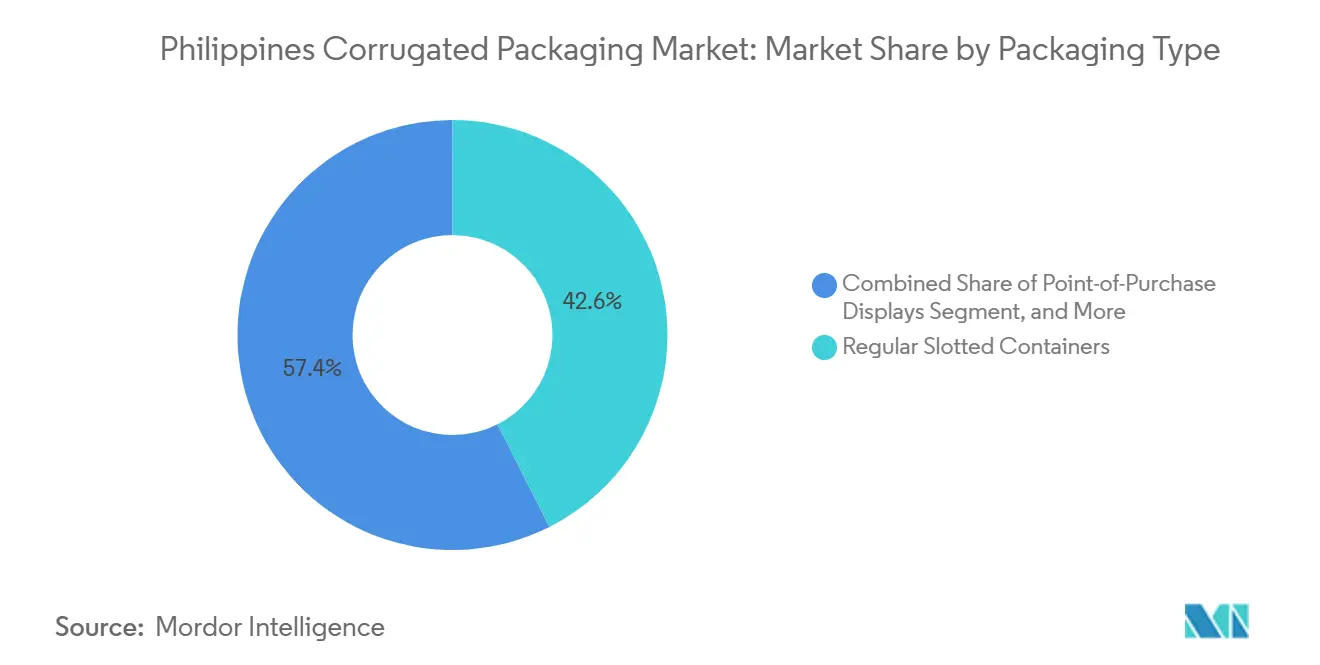

- Nach Verpackungsart erfasste das Segment Regular Slotted Containers im Jahr 2025 einen Marktanteil von 42,56 % am Markt für Wellpappenverpackungen auf den Philippinen.

- Nach Wandtyp wird die Marktgröße für Wellpappenverpackungen auf den Philippinen für dreiwandige Ausführungen bis 2031 voraussichtlich mit einem CAGR von 7,54 % wachsen.

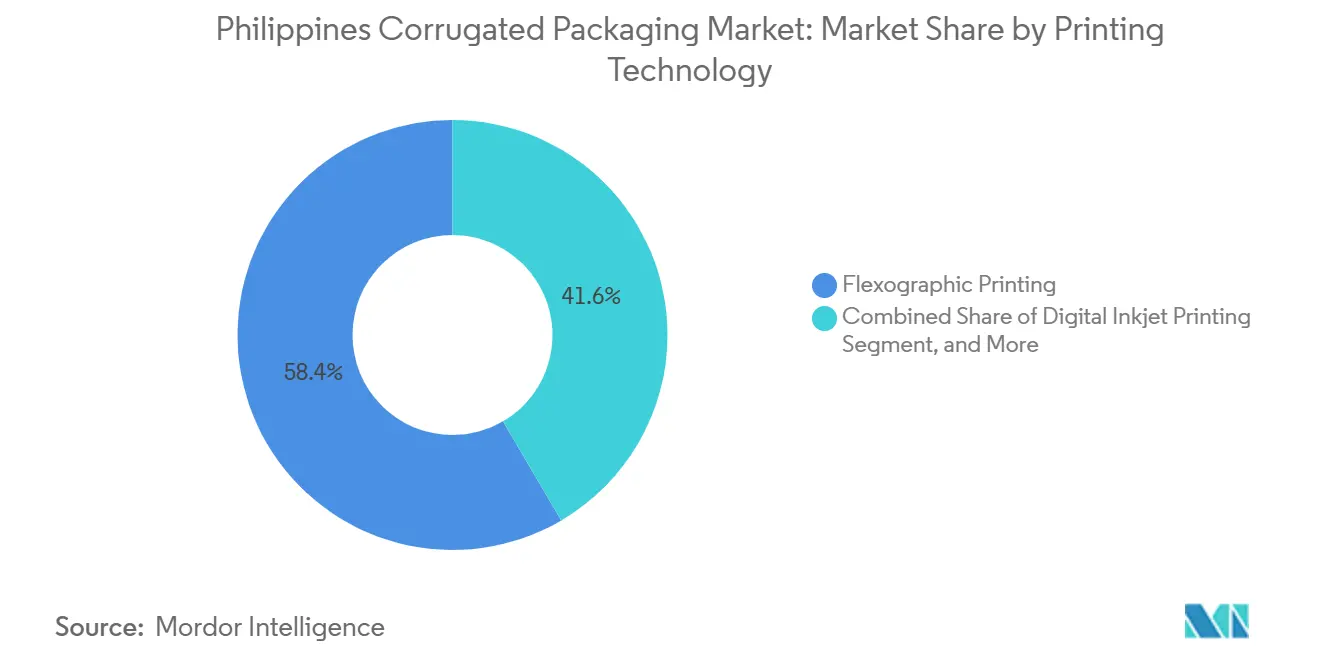

- Nach Drucktechnologie erfasste das Segment Flexodruck im Jahr 2025 einen Marktanteil von 58,43 % am Markt für Wellpappenverpackungen auf den Philippinen.

- Nach Endverbraucherbranche wird die Marktgröße für Wellpappenverpackungen auf den Philippinen für E-Commerce-Fulfillment-Center bis 2031 voraussichtlich mit einem CAGR von 7,43 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wellpappenverpackungen auf den Philippinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Wachstum beschleunigt Paketvolumina | +1.8% | National, konzentriert in Metro Manila, Cebu, Davao | Kurzfristig (≤ 2 Jahre) |

| Staatliche Beschränkungen für Einwegkunststoffe begünstigen papierbasierte Alternativen | +1.5% | National, früheste Einführung in Metro Manila und 489 Kommunalverwaltungseinheiten | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu nachhaltigen Verpackungen aus Recyclingfasern | +1.2% | National, getrieben durch EPR-Compliance und Exportvorgaben | Mittelfristig (2–4 Jahre) |

| Ausbau von Produktionszentren für verarbeitete Lebensmittel und Getränke | +1.1% | Luzon und Mindanao | Mittelfristig (2–4 Jahre) |

| Modernisierung der Insellogistiknetzwerke mit Bedarf an langlebigen leichten Kartons | +0.8% | Inselrouten zwischen den Visayas und Mindanao | Langfristig (≥ 4 Jahre) |

| Einführung des Digitaldrucks ermöglicht Kleinserienfertigung für KMU | +0.6% | National, am stärksten in Metro Manila und Calabarzon | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Wachstum beschleunigt Paketvolumina

Verpflichtungen zur Same-Day- und Next-Day-Lieferung haben die Distributionslandschaft verändert und die palettenbasierte Filialbelieferung durch Millionen von Einzelsendungen ersetzt. Flash-Sale-Spitzen am 11.11. und 12.12. zwingen Wellpappenhersteller dazu, saisonale Rohlinge zu bevorraten und Wellenkombinationen anzupassen, die das Frachtgewicht begrenzen und gleichzeitig die Kantenstauchwiderstandsfähigkeit erhalten. Multimodale Transportabschnitte über Straße, See und Luft erhöhen die Feuchtigkeitsexposition und lenken Händler hin zu leichteren Recyclingfaserlinern, die dennoch Stapeltests bestehen. Fulfillment-Center standardisieren Kartonabmessungen, damit automatisierte Sortierer Pakete mit minimalem menschlichem Eingriff scannen, etikettieren und erfassen können. Diese Veränderungen steigern insgesamt die Volumina für den Markt für Wellpappenverpackungen auf den Philippinen, insbesondere in den Paketzentren von Metro Manila.[1]Jades Cargo Services Inc., "Wie das E-Commerce-Wachstum den Frachtbedarf prägt," jadescargo.ph

Staatliche Beschränkungen für Einwegkunststoffe begünstigen papierbasierte Alternativen

Das Gesetz zur erweiterten Herstellerverantwortung verpflichtet Markeninhaber, im Jahr 2024 40 % ihres Kunststoffverpackungsvolumens zurückzugewinnen, mit einem Anstieg auf 80 % bis 2028, bei Bußgeldern von bis zu 5 Millionen USD bei Nichteinhaltung. Gleichzeitig drängt das Finanzministerium auf eine Verbrauchsteuer von 100 USD pro Kilogramm auf Einwegplastiktüten, was die Einzelhandelspreise für Tüten potenziell um 94 % in die Höhe treiben könnte. Lokale Verordnungen – vom Verbot von Einwegkunststoffen im Bürgerzentrum von Quezon City bis hin zu landesweiten Ausstiegsplänen für Sachets – verstärken den Druck. Markeninhaber schreiben nun Wellpappen-Sekundärverpackungen und faserbasierte Takeout-Behälter vor, die bei Recyclingfähigkeitsprüfungen gut abschneiden. Diese Vorschriften veranlassen Einkaufsleiter, zusätzliche Wellpappenvolumina zu sichern, und stärken den Wachstumspfad des Marktes für Wellpappenverpackungen auf den Philippinen.

Rascher Wandel hin zu nachhaltigen Verpackungen aus Recyclingfasern

Die philippinischen Nationalnormen PNS 2162 und PNS 2163 klassifizieren die OCC-Qualität, erleichtern die Zollabfertigung und geben Papierfabriken die Sicherheit, sortierte Qualitäten in großem Maßstab zu importieren. Der lokale Altpapierverbrauch stieg von 1,5 Millionen Tonnen im Jahr 2021 auf 1,7 Millionen Tonnen im Jahr 2022 und deckte damit rund 85–90 % des Faserbedarfs. Marken, die in die Europäische Union exportieren, verlangen nun dokumentierte Mindestanteile an Recyclingmaterial und Rückverfolgbarkeitszertifikate, was Aufträge an Papierfabriken mit geschlossenen Kreislaufsystemen lenkt. Pilotlinien im Grünen Verpackungslabor des Ministeriums für Wissenschaft und Technologie testen Trennwände aus Ananasblattfasern und mit Pektin beschichtete Liner, was auf ein langfristiges Potenzial für hochwertige biobasierte Substrate hindeutet. Zusammen vertiefen diese Kräfte die Durchdringung von Recycling-Linern im Markt für Wellpappenverpackungen auf den Philippinen.

Ausbau von Produktionszentren für verarbeitete Lebensmittel und Getränke

Monde Nissin investiert 7,53 Milliarden PHP (132,5 Millionen USD) in einen neuen Kekskomplex, der 2027 den Betrieb aufnehmen soll. Dieser Schritt soll ein jährliches Umsatzpotenzial von über 10 Milliarden PHP (176 Millionen USD) generieren und die Nachfrage nach Kartons für die Graham- und SkyFlakes-Linien ankurbeln. Im Jahr 2025 stellte Century Pacific Food 3–4 Milliarden PHP (53–71 Millionen USD) für den Bau neuer Werke und Büros bereit. Diese Investition ergänzt die kürzlich getätigte Akquisition einer Kokosplantage in Mindanao für 40 Millionen USD, die darauf ausgerichtet ist, den Export von kartonverpackten Getränken und getrocknetem Kokos zu steigern. Jede Fabrikerweiterung steigert nicht nur die Produktion, sondern erfordert auch zusätzliche Wellpappenläufe für versandfertige Trays, Innentrennwände und prominent bedruckte Faltkartons.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei inländischen und importierten Altpapierpreisen | -1.3% | National, besonders ausgeprägt für Papierfabriken in Metro Manila und Calabarzon | Kurzfristig (≤ 2 Jahre) |

| Hafenstaus und Lieferverzögerungen erhöhen Vorlaufzeiten und Kosten | -0.9% | Metro Manila, Cebu, Batangas, mit Auswirkungen auf Inselrouten | Kurzfristig (≤ 2 Jahre) |

| Steigende Stromtarife erhöhen die Betriebskosten von Wellpappenmaschinen | -0.6% | Landesweit, stärker belastend für energieintensive Papierfabriken auf Luzon | Mittelfristig (2–4 Jahre) |

| Substitutionsbedrohung durch flexible Kunststoffe und wiederverwendbare Kunststoffkisten | -0.5% | Getränke- und Frischproduktkorridore landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei inländischen und importierten Altpapierpreisen

Die Importpreise für OCC schwankten im Jahr 2024 zwischen 160 USD pro Tonne für europäisches 95/5-Material und 230 USD pro Tonne für US-amerikanisches DS-OCC, da die Sammelquoten in den USA und der EU sanken und die Inspektionsgebühren in Indonesien stiegen. Lokale Verarbeiter sind einer doppelten Belastung ausgesetzt: höhere Einstandskosten bei importierten Qualitäten und unregelmäßige Preissprünge auf dem Straßenmarkt, wenn informelle Sammler das Angebot verknappen. Nur 44 % der Barangays betreiben funktionsfähige Wertstoffhöfe, wobei die Abdeckung in Metro Manila bei 20 % liegt, was Papierfabriken anfällig für Lieferverzögerungen und Qualitätsverschlechterungen bei Fasern macht. Diese Schocks schmälern die Bruttomargen und dämpfen den kurzfristigen Investitionswillen im Markt für Wellpappenverpackungen auf den Philippinen.

Hafenstaus und Lieferverzögerungen erhöhen Vorlaufzeiten und Kosten

Der Lkw-Mangel eskalierte, als Spediteure mit Leercontainern ohne Depotstellplätze Schlange standen, was die Nahverkehrsgebühren in die Höhe trieb und die Vorlaufzeiten für eingehende Liner verlängerte. Die Zollmaklergemeinschaft hat Reedereien aufgefordert, die kostenfreien Leerzeiten von 90 auf 60 Tage zu verkürzen, doch die politische Umsetzung schreitet nur langsam voran. Für Verarbeiter erhöht jeder zusätzliche Liegetag das Umlaufvermögen und gefährdet die pünktliche Lieferung, was die CAGR-Entwicklung des Marktes für Wellpappenverpackungen auf den Philippinen abschwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialart: Dominanz von Recyclingfasern und Wachstum von halbchemischen Wellenpapieren

Recycling-Liner erfasste im Jahr 2025 einen Anteil von 56,12 % am Markt für Wellpappenverpackungen auf den Philippinen, was die strukturelle Abhängigkeit von inländischen OCC-Strömen widerspiegelt. Der Markt für Wellpappenverpackungen auf den Philippinen für Recyclingfasern wächst weiter, da Papierfabriken lokal gepresste Kartons mit importiertem OCC der Klasse A mischen, um die Knappheit an Frischfaserzellstoff auszugleichen.[2]Lesprom, "United Pulp and Paper nimmt OCC-Linie in Betrieb," lesprom.com Halbchemisches Wellenpapier, das mit einem CAGR von 7,13 % wachsen soll, gewinnt bei Inselspediteuren an Beliebtheit, die leichtere Grammaturen mit ähnlicher Stapelfestigkeit suchen – ein Wandel, der durch steigende Treibstoffzuschläge verstärkt wird. Frischfaser-Kraftliner bleibt eine Nische für feuchtigkeitskritische Frischprodukte und pharmazeutische Exporte, bei denen Druckglanz und Nassfestigkeitswerte den Aufpreis rechtfertigen.

Das Wellenpapier profitiert von der neuen 870-TPD-OCC-Linie von United Pulp and Paper, die Verunreinigungen mithilfe von PrimeRotor-Sieben herausfiltert, um die Laufeigenschaften zu stabilisieren. Die Nachfrage nach Leistungsbeschichtungen steigt allmählich, da das Landwirtschaftsministerium 3 Milliarden PHP (52,8 Millionen USD) für 99 Hybridenergie-Kühlhäuser ausgibt. Dreiwandige Rohlinge mit Wachs- oder biobeschichteten Linern verhindern Kondensationsschäden bei langen Kühlfahrten und schaffen eine profitable Spezialnische innerhalb der breiteren Marktanteilslandschaft für Wellpappenverpackungen auf den Philippinen. Die Volatilität bei importiertem OCC treibt Papierfabriken weiterhin dazu an, eigene Sammelzentren aufzubauen, die Fasern zu vorhersehbaren Kosten sichern und die Margen stärken, selbst wenn die Stromtarife steigen.

Nach Wellentyp: Stärke der B-Welle und Aufwärtspotenzial der F-Welle

Die B-Welle sicherte sich im Jahr 2025 einen Marktanteil von 41,37 % dank ihrer ausgewogenen Kombination aus Druckwiderstand, Druckoberfläche und Kompatibilität mit automatischen Kartonverpackungsmaschinen. Verarbeiter betreiben Endlosmesseraufbauten, die ohne größere Ausfallzeiten von B- auf C- und E-Welle umschalten, was eine schnelle Reaktion auf saisonale Getränketrays oder Ersatz für Elektronik-Schrumpffolien ermöglicht. Die F-Welle, ein Drittel der Stärke der B-Welle, wird mit einem CAGR von 6,89 % prognostiziert, da Kosmetik- und Smartwatch-Verkäufer schlankere Pakete bevorzugen, die in Kuriertaschen passen und Volumengewichtzuschläge reduzieren.

Die Marktgröße für Wellpappenverpackungen auf den Philippinen für F-Welle ist heute noch bescheiden, bietet jedoch höhere Stückmargen aufgrund von Mehrfachdurchlauf-Digitalgrafiken. Die C-Welle behält ihren Platz bei schweren Konservenverpackungen, aber Markeninhaber haben die Einsparungen durch dünnere Profile im Blick. Die E-Welle dient als starre Alternative zu Faltkartons für Pizza- und Bekleidungsversandtaschen, während die Verwendung der A-Welle auf Agrarexporte in großen Mengen beschränkt ist, die eine überlegene Polsterung erfordern. Die Einführung dünnerer Profile steht im Einklang mit der Hafenmodernisierung, die die Reisezeiten verkürzt, Feuchtigkeitseintrittsrisiken mindert und es Händlern ermöglicht, auf leichtere Ausführungen umzusteigen.

Nach Verpackungsart: Vorherrschaft von Regular Slotted Containers und Dynamik bei individuellen Kartons

Regular Slotted Containers machten im Jahr 2025 42,56 % der Lieferungen aus und behalten ihre Vorrangstellung als universeller Rohling für palettierte Ladungen, Seefrachtliner und Lagerkommissionierung. Stanzgeschnittene individuelle Kartons, die mit einem CAGR von 7,43 % wachsen sollen, profitieren jedoch vom Bedarf an Markenkommunikation in Online-Shops, wo Unboxing-Videos den Wiederholungskauf beeinflussen. Automatisierte Flachbettplotter ermöglichen es Verarbeitern, Kleinserien kosteneffizient zu bemustert, was die Designiteration für Start-ups katalysiert.

Faltkartons verbinden Wellpappe und SBS-Karton und unterstützen hochwertige Kosmetika und Nahrungsergänzungsmittel, die feine lithokaschierte Hüllen erfordern. Point-of-Purchase-Displays schaffen inkrementellen Flächenbedarf während saisonaler Kampagnen, während Palettenboxen in dreiwandigen Ausführungen Frischproduktströme in neue Kühllagerhäuser aufnehmen. Da Verbrauchsteuern die Plastiktütenpreise erhöhen, wechseln Takeout-Ketten zu papierbasierten Klappschalen und Tragekartons, was das Zusatzvolumen für den Markt für Wellpappenverpackungen auf den Philippinen ausweitet.

Nach Wandtyp: Skalierung einwandiger Ausführungen und Nische dreiwandiger Ausführungen

Einwandige Ausführungen machten im Jahr 2025 63,97 % der Volumina aus und balancieren Materialeffizienz mit Stapelintegrität für allgemeine Waren. Doppelwandige Optionen wie BC und BE bedienen längere Seeabschnitte und Cross-Docking-Anforderungen in modernen Distributionszentren. Der prognostizierte CAGR von 7,54 % für dreiwandige Ausführungen spiegelt den Kühlkettenboom wider: Hybrid-Solarspeicher und Kühlfahrzeuge benötigen 1-Tonnen-Palettenboxen, die Kondensation standhalten.

Der Markt für Wellpappenverpackungen auf den Philippinen für dreiwandige Verpackungen ist noch klein, wächst jedoch, da Pilotprojekte vom Bauernhof zum Hafen in Nordsamar stärkere Liner integrieren, um ein Aufblähen unter Unterdruckkühlung zu verhindern. Verarbeiter rüsten Wellpappenmaschinen mit separaten Heizplatten und Rollenständern nach, um schwere Grammaturen ohne Verzug zu verarbeiten, und positionieren sich für künftige Apfel- und Kirschimporte, sobald Zollabkommen reifen. Einwellige Rollen werden unterdessen weiterhin als Polsterwickel in gemischten SKU-E-Commerce-Kartons verwendet.

Nach Drucktechnologie: Skalierung des Flexodrucks trifft auf digitale Agilität

Flexodruckmaschinen machten im Jahr 2025 58,43 % der Umsätze aus, dank ihrer wasserbasierten Druckfarbsysteme und Laufgeschwindigkeiten von 300 Metern pro Minute, die Snack-Food-Spediteure in großem Maßstab bedienen. Maschinenumrüstungen mit Rasterwalzenhülsenautomatisierung haben den Einrichtungsabfall um bis zu 20 % reduziert und damit Strompreiserhöhungen teilweise ausgeglichen. Digitaler Tintenstrahldruck, der mit einem CAGR von 7,81 % wachsen soll, erschließt hyperlokalisierte Kartongestaltungen – etwa Festivaldesigns auf Barangay-Ebene, die das Kundenengagement in sozialen Netzwerken steigern.

Der Marktanteil des Digitaldrucks im Markt für Wellpappenverpackungen auf den Philippinen liegt noch unter 10 %, doch hohe Bruttomargen locken frühe Anwender. Lithokaschierung unterstützt Ausstellungskartons für Luxuskonfekt und Körperpflegeprodukte, während Siebdruck Nischenanwendungen mit metallischen oder taktilen Lackeffekten bedient. Hybridabläufe, die Flexo-Flächendrucke mit variablen Tintenstrahldaten kombinieren, entstehen und stärken die Reaktionsfähigkeit der Verarbeiter auf KMU-Auftragszyklen.

Nach Endverbraucherbranche: Lebensmittelkern und E-Commerce-Aufschwung

Verarbeitete Lebensmittel lieferten im Jahr 2025 29,13 % der Lieferungen, getragen von Keks-, Nudel- und Fischkonservenherstellern, die ihre Kapazitäten auf Luzon und Mindanao ausbauen. Jede neue Linie treibt parallele Käufe von Innentrennwänden und versandfertigen Außenkartons an. E-Commerce-Fulfillment-Center, die mit einem CAGR von 7,43 % wachsen sollen, sind der schnellste Volumenbeschleuniger der philippinischen Wellpappenverpackungsbranche, da Marktplätze die Verpackung an Drittlogistikzentren auslagern.

Frischprodukte nutzen gewachste dreiwandige Behälter für den Export von Mangos, Bananen und Kokosnüssen, insbesondere da neue Kühllagerhäuser Temperaturschwankungen stabilisieren. Getränkemarken benötigen hochglänzende Lithoumhüllungen zur Regalunterscheidung, die gleichzeitig Kondensationsringen in feuchten Einzelhandelsregalen standhalten. Elektronikhersteller setzen antistatische E-Wellen-Einlagen ein, die Stöße bei multimodalen Transporten über den Archipel abmildern. Diese vielfältigen Endanwendungen stärken insgesamt den Wachstumsausblick für den Markt für Wellpappenverpackungen auf den Philippinen.

Geografische Analyse

Die Wellpappennachfrage konzentriert sich auf Luzon, das die Häfen von Metro Manila, die 240.000-Tonnen-Papierfabrik in Bulacan und die Exportzonen von Calabarzon beherbergt. Diese Gebiete beherbergen fast die Hälfte der akkreditierten Kühllagerhäuser des Landes. Zentral-Visayas steht vor einem Wachstumsschub mit der erwarteten Eröffnung des neuen internationalen Containerhafens Cebu im Wert von 16,93 Milliarden PHP (298 Millionen USD) im Jahr 2028. Dieser Hafen wird gleichzeitige Anläufe von zwei 2.000-TEU-Schiffen ermöglichen und den Zubringerstau entlasten.

Die neue Anlage wird auch die Fahrtzeiten nach Mindanao und Samar verkürzen und es Marken ermöglichen, leichtere Wellenstärken zu verwenden, ohne die Kartonintegrität zu beeinträchtigen. In den Visayas zielen Frischproduktkorridore, angeführt durch das geplante Containerfährterminal in Nordsamar, auf tägliche Lieferungen von 200 TEU mit Meeresfrüchten, Bananen und Wurzelgemüse ab. Dies erfordert den Einsatz feuchtigkeitsbeständiger dreiwandiger Kartons, wie hervorgehoben.

Unterdessen steigt in Mindanao, während Century Pacific sein Werk in Misamis Occidental ausbaut, die Nachfrage nach Kartons im Kokosgürtel. Dieser Ausbau steigert nicht nur die Kartonnachfrage, sondern schafft auch über 1.500 Arbeitsplätze und belebt die lokale Wellpappenverarbeitung.[3]James A. Loyola, "CNPF investiert 40 Millionen USD in Misamis-Kokosanlage," mb.com.ph Die Dominanz von Luzon wird sich allmählich abschwächen, da Hafen- und Kühlketteninvestitionen die Fertigwarenmontage näher an die Rohstoffquellen verlagern, doch Metro Manila wird das Entscheidungs- und Designzentrum des Marktes für Wellpappenverpackungen auf den Philippinen bleiben.

Wettbewerbslandschaft

United Pulp and Paper, das rund 25 % der inländischen Linerkapazität kontrolliert, plant eine Erweiterung seiner Papierfabrik in Bulacan mit dem Ziel, die Kapazität von 240.000 TPA auf 400.000 TPA zu erhöhen, vorbehaltlich der Stabilität der OCC-Preise.[4]PaperMart, "United Pulp and Paper erhöht Kapazität," papermart.in Dieser Schritt unterstreicht den Skalierungsvorteil des Unternehmens. Gleichzeitig verbessert das neu installierte Andritz FibreSolve-System des Unternehmens die Ausbeute aus stark verunreinigtem OCC und gewährleistet eine gleichmäßige Versorgung für Kunden mit engen Fristen. In einem strategischen Schachzug nutzt San Miguel Yamamura Packaging Corporation seine Glas- und Metallabteilungen, um Wellpappenkartons an Getränke- und Soßenabfüller weiterzuverkaufen, was im Jahr 2024 zu einem beeindruckenden Anstieg des Betriebsgewinns um 18,04 % führte.

Mittelständische Akteure intensivieren ihre Bemühungen, regionale Marktvolumina zu gewinnen. UET Box Manufacturing leitet 169,7 Millionen PHP (3 Millionen USD) in die Erweiterung seiner Produktionsfläche in Clark Freeport, ein Schritt, der strategisch auf den Logistikaufschwung in Zentralluzon ausgerichtet ist. Im Streben nach vertikaler Integration hinterlassen ausländische Akteure ihre Spuren: Österreichs ALPLA hat eine Blasformanlage im Wert von 500 Millionen PHP (8,8 Millionen USD) in Laguna eingeweiht, die darauf ausgerichtet ist, den Kartonbedarf seiner globalen Kundschaft zu bedienen. Das Streben nach technologischer Überlegenheit ist spürbar, da Verarbeiter Wellpappenmaschinen automatisieren, Farbmanagementsysteme einführen und mit hybriden Tintenstrahldruck-Flexodruck-Linien experimentieren, um den KMU-Markt zu erschließen.

Während die beiden größten Anbieter mit einem kombinierten Marktanteil von nahezu 40 % dominieren, bedienen über 20 regionale Verarbeiter Provinzzentren und gewährleisten wettbewerbsfähige Preise bei individuellen Aufträgen. Der strategische Fokus liegt auf der Sicherung von OCC-Quellen, kühlkettengeeigneten dreiwandigen Formaten und agilem Digitaldruck, alles im Einklang mit EPR-getriebenen Kurzauftragszyklen. Diese Marktdynamiken deuten auf eine Landschaft mit stabilen, aber überwindbaren Markteintrittsbarrieren im Markt für Wellpappenverpackungen auf den Philippinen hin.

Marktführer der Wellpappenverpackungsbranche auf den Philippinen

SCG Packaging Public Company Limited

San Miguel Yamamura Packaging Corp.

Valenzuela Packaging Container Corp.

Sunpack Container and Packaging Corp.

Basic Box Industries Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: ALPLA eröffnete seinen 200. globalen Standort, ein Werk im Wert von 500 Millionen PHP (8,8 Millionen USD) in Laguna, ausgestattet mit ISBM-, Kompressions- und EBM-Linien, was einen Anstieg der ausländischen Direktinvestitionen in der Verpackungsbranche unterstreicht.

- April 2026: Monde Nissin stellte 7,53 Milliarden PHP (132,4 Millionen USD) bereit, um seinen neuen Kekskomplex fertigzustellen, der 2027 in Betrieb genommen werden soll, und steigert damit künftige Kartonvolumina.

- Februar 2026: Der Spatenstich für den neuen internationalen Containerhafen Cebu im Wert von 16,93 Milliarden PHP (297,7 Millionen USD) begann mit dem Ziel, ihn bis 2028 fertigzustellen, um den Frachtverkehr in Zentral-Visayas zu entlasten.

- Juni 2025: Das Landwirtschaftsministerium startete ein Programm im Wert von 3 Milliarden PHP (52,8 Millionen USD) für 99 modulare Kühleinheiten, die feuchtigkeitsbeständige dreiwandige Kartons benötigen werden.

Berichtsumfang des Marktes für Wellpappenverpackungen auf den Philippinen

Der Markt für Wellpappenverpackungen auf den Philippinen umfasst die Produktion, den Vertrieb und die Nutzung von Wellpappenverpackungsmaterialien im Land. Dieser Markt umfasst in erster Linie Wellpappenkartons, -bögen und -behälter, die in Branchen wie Lebensmittel und Getränke, Elektronik, Pharmazeutika und anderen Industrien eingesetzt werden. Die Studie analysiert Markttrends, Wachstumstreiber, Herausforderungen und Chancen innerhalb des definierten Umfangs und liefert Einblicke in die aktuelle und prognostizierte Leistung des Marktes.

Der Bericht über den Markt für Wellpappenverpackungen auf den Philippinen ist segmentiert nach Material (Frischfaser-Kraftliner, Recycling-Liner, Wellenpapier, halbchemisches Wellenpapier und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungsart (Regular Slotted Containers, stanzgeschnittene individuelle Kartons, Faltkartons, Point-of-Purchase-Displays, Palettenboxen und andere Verpackungsarten), Wandtyp (einwandig, doppelwandig, dreiwandig und einwellig), Drucktechnologie (Flexodruck, digitaler Tintenstrahldruck, Lithokaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (verarbeitete Lebensmittel, Frischprodukte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recycling-Liner |

| Wellenpapier |

| Halbchemisches Wellenpapier |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Stanzgeschnittene individuelle Kartons |

| Faltkartons |

| Point-of-Purchase-Displays |

| Palettenboxen |

| Andere Verpackungsarten |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einwellig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Lithokaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frischprodukte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Nach Materialart | Frischfaser-Kraftliner |

| Recycling-Liner | |

| Wellenpapier | |

| Halbchemisches Wellenpapier | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungsart | Regular Slotted Containers |

| Stanzgeschnittene individuelle Kartons | |

| Faltkartons | |

| Point-of-Purchase-Displays | |

| Palettenboxen | |

| Andere Verpackungsarten | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einwellig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Lithokaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frischprodukte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Wellpappenverpackungen auf den Philippinen im Jahr 2026?

Die Marktgröße für Wellpappenverpackungen auf den Philippinen wird im Jahr 2026 auf 2,87 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 5,21 % einen Wert von 3,7 Milliarden USD erreichen.

Welcher Wellentyp wächst am schnellsten bei philippinischen Wellpappenanwendungen?

Die F-Welle wird als das am schnellsten wachsende Profil prognostiziert und verzeichnet bis 2031 einen CAGR von 6,89 %, da Kosmetik- und Kleinelektronikmarken dünnere Stärken wählen, die die Frachtkosten senken.

Wie werden staatliche Kunststoffvorschriften die Wellpappennachfrage beeinflussen?

Ziele der erweiterten Herstellerverantwortung und vorgeschlagene Verbrauchsteuern auf Plastiktüten lenken Markeninhaber hin zu recycelbaren Wellpappenalternativen und fügen der prognostizierten CAGR mehr als 1,5 Prozentpunkte hinzu.

Welche Region außerhalb von Luzon bietet Verarbeitern das nächste Wachstumspotenzial?

Zentral-Visayas wird voraussichtlich einen Aufschwung erleben, sobald der neue internationale Containerhafen Cebu 2028 eröffnet, was die Vorlaufzeiten verkürzt und die Nachfrage von Meeresfrüchte- und Konsumgüterexporteuren ankurbelt.

Welchen Drucktechnologietrend sollten KMU-Spediteure beobachten?

Digitaler Tintenstrahldruck wächst mit einem CAGR von 7,81 % und bietet kosteneffiziente Kleinseriengrafiken, die kleinen Verkäufern helfen, sich in überfüllten Online-Marktplätzen zu differenzieren.

Wer hält den größten individuellen Anteil an der philippinischen Linerkapazität?

United Pulp and Paper kontrolliert rund ein Viertel der lokalen Marktkapazität und prüft eine Erweiterung auf 400.000 Tonnen pro Jahr, womit es seine Führungsposition unter den inländischen Produzenten beibehält.

Seite zuletzt aktualisiert am: