Größe und Marktanteil des philippinischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

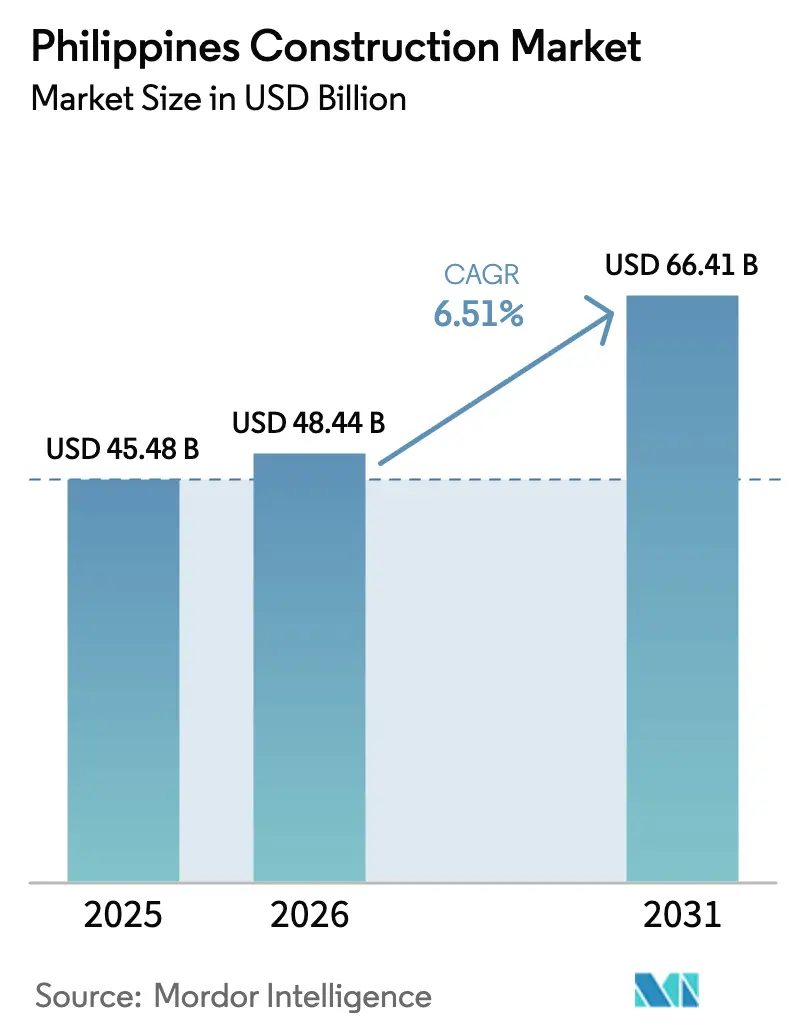

| Marktgröße im Basisjahr (2025) | 45.48 Milliarden US-Dollar |

| Marktgröße (2026) | 48.44 Milliarden US-Dollar |

| Marktgröße (2031) | 66.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Baumarkts von Mordor Intelligence

Die Größe des philippinischen Baumarkts wird für 2025 auf 45,48 Milliarden USD und für 2026 auf 48,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 66,41 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 6,51 % von 2026 bis 2031 entspricht.

Kontinuierliche öffentliche Infrastrukturausgaben, eine beschleunigte städtische Zuwanderung und die frühe Einführung von Fertigbaumodulen halten den philippinischen Baumarkt auf einem stabilen Aufwärtskurs. Regierungsprogramme wie „Build Better More” (Besser und mehr bauen), kombiniert mit einer wachsenden Pipeline von Township-Anlagen und Rechenzentrumsgeländen, sichern die Auftragsbestände der Auftragnehmer trotz kurzfristiger Taifununterbrechungen. Private Entwickler schwenken auf gemischt genutzte Anlagen und Logistikzentren um – Schritte, die die historische Dominanz der öffentlichen Ausgaben ausgleichen und die Cashflow-Transparenz für Lieferanten verbessern. Gleichzeitig verbessern modulare Techniken, digitale Terminplanung und Building Information Modeling die Kostensicherheit und verkürzen die Übergabezeiten – eine wichtige Absicherung gegen Materialpreisschwankungen und Fachkräftemangel.

Wichtigste Erkenntnisse des Berichts

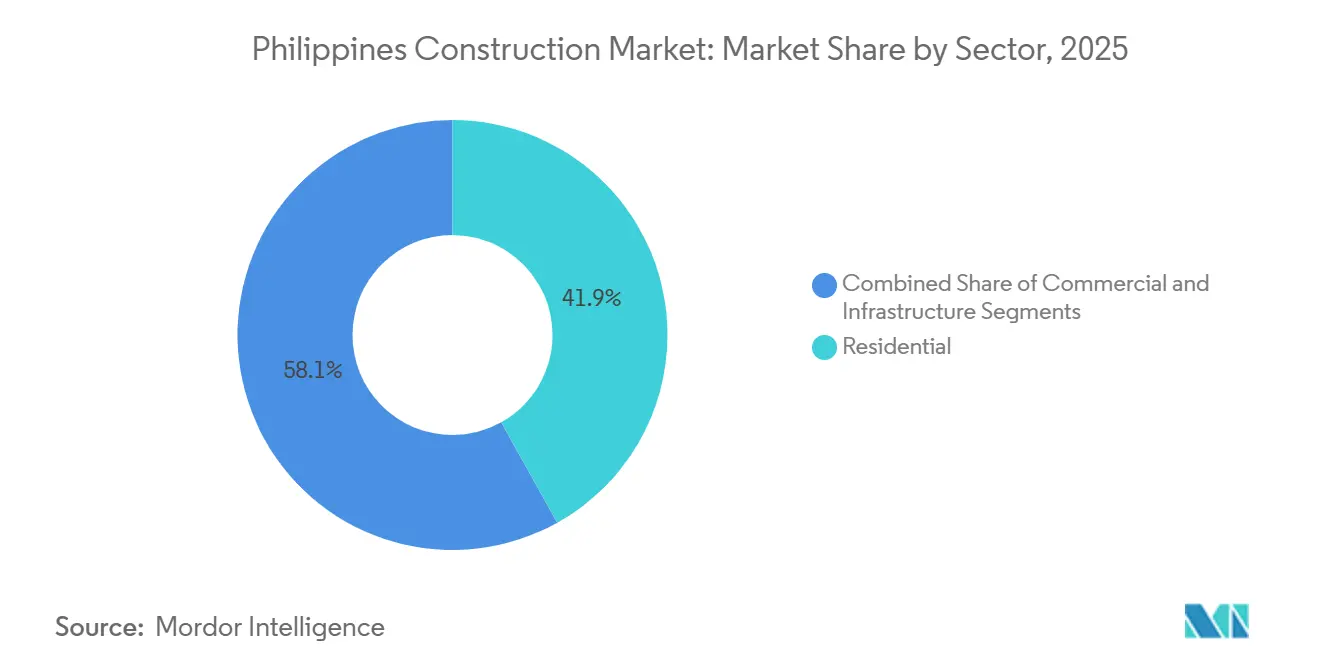

- Nach Sektor entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 41,9 % des Gesamtwerts, während die Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen wird.

- Nach Bauart entfielen auf Neubauten 77,8 % der Ausgaben im Jahr 2025, und Renovierungen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,11 % zunehmen.

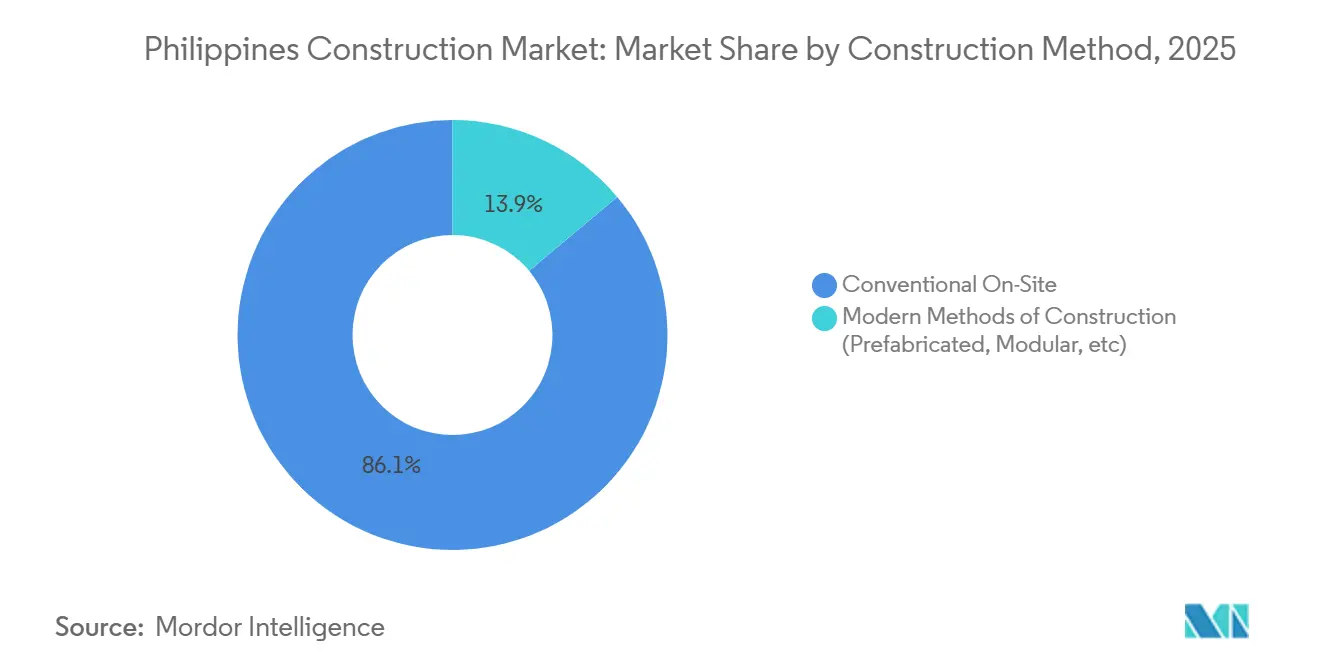

- Nach Baumethode hielten konventionelle Vor-Ort-Techniken im Jahr 2025 einen Anteil von 86,1 %, während moderne Modulsysteme bis 2031 mit einer CAGR von 7,09 % wachsen.

- Nach Investitionsquelle stellte die öffentliche Finanzierung 65,2 % der Bauaktivitäten im Jahr 2025 bereit, doch private Investitionen werden bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen.

- Nach Geografie hielt Metro Manila im Jahr 2025 einen Anteil von 40,4 %, während Zentralluzon mit einer CAGR von 7,86 % bis 2031 alle Regionen anführt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des philippinischen Baumarkts

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Infrastrukturmaßnahmen stützen die Nachfrage nach Auftragnehmern für Verkehr, Versorgungsleistungen und öffentliche Bauprojekte | +2.1% | National, insbesondere NCR, Calabarzon und Zentralluzon | Langfristig (≥ 4 Jahre) |

| Rasch steigende städtische Wohnungsnachfrage erhöht die Zahl der Wohn- und Township-Projektstarts | +1.8% | NCR, Calabarzon, Zentralluzon, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Industrie- und Logistikexpansion fördert den Bau von Lagerhäusern, Industrieparks und hafennahen Anlagen | +1.3% | Calabarzon, Zentralluzon, Cebu, Davao | Mittelfristig (2–4 Jahre) |

| Programme zum katastrophenresistenten Wiederaufbau treiben Nachrüstungs- und Wiederaufbauaktivitäten voran | +0.9% | Visayas, Bicol, Ost-Mindanao | Kurzfristig (≤ 2 Jahre) |

| Wachstum im Tourismus und bei gewerblichen Entwicklungen stützt den Bau von Hotels, Einkaufszentren und gemischt genutzten Gebäuden | +0.7% | NCR, Cebu, Boracay, Palawan, Clark | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Infrastrukturmaßnahmen stützen die Nachfrage nach Auftragnehmern für Verkehr, Versorgungsleistungen und öffentliche Bauprojekte

Jährliche Ausgaben für öffentliche Bauprojekte in Höhe von etwa 6 % des Bruttoinlandsprodukts sichern eine mehrjährige Bau-Pipeline für den philippinischen Baumarkt [1]Ministerium für öffentliche Arbeiten und Straßenbau, „Infrastrukturprogramm 2026”, dpwh.gov.ph . Zu den Vorzeigeprojekten gehören die 32 Kilometer lange Bataan-Cavite-Verbindungsbrücke, die 147 Kilometer lange Nord-Süd-Pendlerbahn und seismische Nachrüstungen an wichtigen Brücken in Metro Manila, die alle bereits unter Vertrag stehen. Energiepakete sind ebenso aktiv: Aboitiz Power fügt 3.400 Megawatt Solar-, Wind- und Batteriespeicherkapazität hinzu; Meralco PowerGen errichtet ein 1.200-MW-Gaskraftwerk in Batangas; und das Energieministerium hat bei jüngsten Grüne-Energie-Auktionen 3.644 MW erneuerbare Kapazität vergeben[2]Energieministerium, „Ergebnisse der Grüne-Energie-Auktion”, doe.gov.ph . Diese sich überschneidenden Projektströme halten Schwerlastmaschinenflotten vollständig im Einsatz und untermauern die Einstellungspläne der Auftragnehmer, auch wenn Grundstücksstreitigkeiten gelegentlich einzelne Abschnitte verzögern. Da jedes Paket durch eine Mischung aus offiziellen Darlehen und inländischen Anleiheemissionen finanziert wird, ist das Zahlungsrisiko gering, was lokalen Banken hilft, Betriebsmittelkreditlinien zu günstigen Konditionen zu verlängern.

Rasch steigende städtische Wohnungsnachfrage erhöht die Zahl der Wohn- und Township-Projektstarts

Metro Manila beherbergt mehr als 20.000 Einwohner pro Quadratkilometer, und Stadtplaner erwarten, dass bis 2030 70 % der Filipinos in städtischen Gebieten leben werden[3]Nationale Wirtschafts- und Entwicklungsbehörde, „Urbanisierungsausblick 2030”, neda.gov.ph . Um den Druck zu mindern, setzt das Ministerium für menschliche Siedlungen und Stadtentwicklung (DHSUD) das Programm Pambansang Pabahay Para sa Pilipino um, das auf eine Million erschwingliche Wohneinheiten pro Jahr abzielt. Pilotprojekte in San Juan, Cebu und Davao Oriental verwenden bereits werkseitig gefertigte Module, die die Vor-Ort-Bauzeit von 18 auf 6 Monate reduzieren. Private Entwickler haben in großem Maßstab reagiert: Megaworld verpflichtete sich zwischen 2024 und 2028 zu 8,9 Milliarden USD für 30 Township-Anlagen, während Ayala Land Vertis North, Arca South und Vermosa bis zur vollständigen Fertigstellung vorantreibt. Obwohl die Philippinische Statistikbehörde im 3. Quartal 2024 einen Rückgang der Baugenehmigungen für Büros um 27,3 % verzeichnete, wird dieser Rückgang durch anhaltende Eigentumswohnungsstarts und Einzelhandelsstreifen in Wohngebieten ausgeglichen, die die Wohnabsorption fördern.

Industrie- und Logistikexpansion fördert den Bau von Lagerhäusern, Industrieparks und hafennahen Anlagen

Nearshoring und die Auftragsabwicklung im E-Commerce vergrößern weiterhin den Lagerflächenbestand auf Luzon und den Visayas. International Container Terminal Services schloss 2024 ein Terminal mit 1,5 Millionen TEU in Batangas ab, was Folgeprojekte für Kühlkettendepots und Lkw-Höfe auslöste. Genehmigungen der Philippinischen Wirtschaftszonenbehörde für Halbleiter- und Elektronikwerke in Laguna, Cavite und Clark treiben ebenfalls den Bau zweckgebundener Fabrikhallen mit redundanter Strom- und Glasfaserversorgung voran. Entwickler wie Filinvest skalieren Innovationsparks, während Maersk eine Kühlanlage für Automobilkomponenten in Betrieb nahm. Grundstücksfreigaben und Umweltprüfungen verlängern die Bauzeit in vielen Korridoren noch immer um 12 bis 18 Monate, aber die meisten Betreiber kalkulieren diese Verzögerungen in ihre Planungsrechnungen ein, angesichts der langfristigen Nachfrageaussichten und der strategischen Position des philippinischen Baumarkts in den regionalen Handelsströmen.

Programme zum katastrophenresistenten Wiederaufbau treiben Nachrüstungs- und Wiederaufbauaktivitäten voran

Da jährlich etwa 20 Taifune den Archipel treffen, sind vorgeschriebene Nachrüstungen zu einer dauerhaften Einnahmequelle für Strukturspezialisten geworden. Das Ministerium für öffentliche Arbeiten und Straßenbau rüstet mehr als 21.000 öffentliche Gebäude nach dem Nationalen Strukturkodex der Philippinen nach, und das Bildungsministerium hat 179 Millionen USD für sturmresistente Schulen in Catanduanes, Albay und Eastern Samar bereitgestellt. Die 12 Kilometer lange Sturmflutwand auf Leyte, mitfinanziert von der Weltbank und Japan, veranschaulicht die spezialisierten Tiefbaukenntnisse, die nun gefragt sind. UNESCO-Programme in Vigan zeigen ferner, wie historische Fassaden mit modernen Materialien verstärkt werden können, ohne die Authentizität zu beeinträchtigen. Diese Projekte ziehen Auftragnehmer an, die geotechnische Analyse, Verbundwerkstoffe und Kulturressourcenmanagement kombinieren können – eine Nische, die höhere Margen als herkömmliche Tiefbaupakete bietet.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Materialkosten und Importabhängigkeit erhöhen Projektbudgets und Angebotspreise | -1.2% | National, am stärksten in Inselprovinzen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Genehmigungen, Grundstücksrechten und Landerwerb verlängern Projektzeitpläne | -0.9% | National, insbesondere NCR, Calabarzon und Zentralluzon | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel und begrenzte Auftragnehmerkapazitäten verlangsamen die Ausführung und erhöhen die Kosten | -0.7% | National, akut in Visayas und Mindanao | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Materialkosten und Importabhängigkeit erhöhen Projektbudgets und Angebotspreise

Etwa 60 % des Zementklinkers, 80 % des Stahlbewehrungsstahls und nahezu alle Schwermaschinerie werden importiert, wodurch Bauunternehmen Wechselkursschwankungen und Frachtpreisanstiegen ausgesetzt sind. Der Großhandelsindex für Kernmaterialien stieg im Dezember 2025 um 4,2 % im Jahresvergleich, während ein Schutzzoll von 10 % auf Zement 3 USD pro 40-Kilogramm-Sack hinzufügte. Die Seefracht stieg nach Umleitungen durch das Rote Meer und Dürren am Panamakanal stark an und verteuerte angelieferten Stahl in Manila um 15–20 USD pro Tonne. Die Finanzierungsbedingungen bleiben angespannt, da die Bangko Sentral ng Pilipinas ihren Leitzins bis 2025 bei 6,25 % hält. Auftragnehmer fügen nun Preisanpassungsklauseln ein, lagern Stahl in der Nebensaison ein und ersetzen Zement durch Flugaschebinder, um die Zementnachfrage zu dämpfen, aber die Margen bei Projekten in den Provinzen bleiben dünn, da die Inselfrachtaufschläge 20–30 % erreichen.

Verzögerungen bei Genehmigungen, Grundstücksrechten und Landerwerb verlängern Projektzeitpläne

Das im September 2025 unterzeichnete Gesetz zur beschleunigten Grundstücksrechtssicherung verspricht schnellere Enteignungen, doch die lokale Umsetzung hinkt hinterher. Der erste Abschnitt der Metro-Manila-U-Bahn verschob sich aufgrund von Grundbuchstreitigkeiten in Quezon City von 2028 auf 2032, und Pakete der Nord-Süd-Pendlerbahn liegen auf Eis, bis 18 Parzellen in Laguna und Cavite aus Rechtsstreitigkeiten befreit sind. Der Rechnungsprüfungsausschuss beanstandete 232 Millionen USD an ungenutzten Straßenbudgets in Bicol aus ähnlichen Gründen. Auch private Geschäfte leiden: Eine Marktsanierung in Cebu im Wert von 21 Millionen USD lag 14 Monate wegen Zoneneinsprüchen brach. Branchenverbände fordern eine zentrale Grundstücksrechtsstelle innerhalb der Behörde für öffentliche Arbeiten, aber die Haushaltsgenehmigung steht noch aus, was bedeutet, dass Planungspuffer im philippinischen Baumarkt nach wie vor eine fest einkalkulierte Notwendigkeit sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Wohnungsbau dominiert, während Infrastruktur an Fahrt gewinnt

Der Wohnungsbau erfasste 41,9 % des Werts von 2025, gestützt durch den sozialen Wohnungsbau des 4PH-Programms und anhaltende Eigentumswohnungsstarts in Metro Manila, Cebu und Davao. Die Nachfrage ist am stärksten bei mittelhohen Türmen, die Erschwinglichkeit, seismische Widerstandsfähigkeit und Nähe zu Verkehrslinien in Einklang bringen. Die Infrastruktur ist jedoch das am schnellsten wachsende Segment des philippinischen Baumarkts mit einer CAGR von 6,95 % auf der Grundlage von Schienen-, Brücken- und Hochwasserschutz-Megaprojekten. Die Mobilisierung von Auftragnehmern für die Nord-Süd-Pendlerbahn und die Bataan-Cavite-Brücke steigert bereits Maschinenmieten und Stahllieferungen, und diese Programme werden die Stahlwerke bis 2031 in Vollproduktion halten.

Wohnungen und Eigentumswohnungen prägen das städtische Bild, doch Einfamilienhäuser sprechen nach wie vor Käufer der mittleren Einkommensschicht in Calabarzon und Zentralluzon an, wo die Grundstückskosten niedriger sind. Gewerbliche Bauten sind selektiv: Der Rückgang der Baugenehmigungen für Büros um 27,3 % im Jahr 2024 signalisierte Vorsicht, aber Lager- und Rechenzentrumsgebäude sind für die Korridore Clark, Batangas und Laguna vollständig ausgebucht. Energiepakete sind eine weitere Wachstumsnische, da 3.644 MW versteigerte erneuerbare Energien in den Tiefbaumodus übergehen. Insgesamt vergrößert sich der Anteil der Infrastruktur an der Größe des philippinischen Baumarkts bei öffentlichen Aufträgen von Jahr zu Jahr – ein Wandel, der zyklische Einbrüche bei privaten Hochhausstarts abfedert.

Nach Bauart: Neubauten dominieren die Ausgaben, während Renovierungen an Tempo gewinnen

Neubauten machten 77,8 % des Volumens von 2025 aus, was eine Wirtschaft widerspiegelt, die noch immer Eisenbahnen, Kraftwerke und Greenfield-Townships hinzufügt. Renovierungen nehmen jedoch mit einem Tempo von 7,11 % zu, da öffentliche Schulnachrüstungen, Denkmalschutzaufwertungen und adaptive Umnutzungen von Büros in die Auftragspipelines der Auftragnehmer eingehen. Allein die seismische Sanierung von 21.000 Regierungsgebäuden sichert bis zum Ende des Jahrzehnts eine stetige Nachfrage nach Bauingenieuren und Fachhandwerkern.

Gewerbliche Vermieter in Makati und Ortigas installieren Glasfaser, Klimaanlagen mit variablem Kältemitteldurchfluss und flexible Grundrisse, um Mieter aus dem Bereich Business Process Outsourcing zu wettbewerbsfähigen Mieten zu halten. Hoteleigentümer, angeführt von New Coast Manilas 36-Millionen-USD-Renovierung, positionieren ältere Bestände für Tagungen und Konferenzen neu. Dieser zweigleisige Markt ermöglicht es Generalunternehmern, Volumina abzusichern: Megaprojektteams verfolgen Greenfield-Eisenbahnviadukte, während innerstädtische Spezialisten sich auf Nachrüstpakete konzentrieren, bei denen die Arbeitsrendite höher und der Materialumfang enger ist. Der kombinierte Effekt unterstützt einen ausgewogenen Marktanteil des philippinischen Baumarkts über Greenfield- und Brownfield-Segmente hinweg.

Nach Baumethode: Konventionelle Techniken dominieren, Modulsysteme beschleunigen sich

Konventionelles Vor-Ort-Gießen und Bewehrungsstabbinden hielten 2025 noch immer 86,1 % der Ausgaben, aber moderne Baumethoden expandieren mit einer CAGR von 7,09 %. Die Modulausrollungen des DHSUD in San Juan, Cebu und Davao reduzierten die Vor-Ort-Arbeit um 60 % und zeigen, wie die Vorfertigung außerhalb des Geländes die Wohnungsziele von einer Million Einheiten erfüllen kann. DoubleDragon's Hotel101 verwendete Fertigbetonplatten, um während der Taifunwochen 2024 im Zeitplan zu bleiben, was den Appetit des Privatsektors auf vorhersehbare Zeitpläne unterstreicht.

Große Brücken und Eisenbahnviadukte werden Domänen des Ortbetons bleiben, da segmentale Vorschübe und Schrägseile spezialisierte Schalungen und schwere Kräne erfordern. Dennoch beginnen regionale Werke für Fertigbetonträger, Tunnelauskleidungen und Badezimmerpods zu öffnen, oft in Partnerschaft mit japanischen oder chinesischen Ingenieurbüros, die Designvorlagen teilen. Wenn diese Anlagen hochfahren, wird die Größe des philippinischen Baumarkts für Moduleinheiten bis 2031 voraussichtlich 3 Milliarden USD übersteigen, was den von der Behörde für technische Bildung und Kompetenzentwicklung festgestellten Fachkräftemangel lindert.

Nach Investitionsquelle: Dynamik des Privatsektors

Die öffentliche Hand finanzierte 65,2 % der Aktivitäten im Jahr 2025, ein Niveau, das mit dem Versprechen der Regierung übereinstimmt, die Infrastrukturmittel bei etwa 6 % des BIP zu halten. Dennoch wachsen private Verpflichtungen nun schneller mit 7,32 % pro Jahr, unterstützt durch das CREATE MORE-Steuerregime und einen überarbeiteten Öffentlich-Privaten-Partnerschaftskodex, der Tariferstattungs- und Schiedsregeln klärt. Megaworlds 8,9-Milliarden-USD-Township-Pipeline, Ayala Lands Anlagenausrollungen und der 2,2-Milliarden-USD-Maharlika-Investitionsfonds sind Eckpfeiler dieses Aufschwungs.

Ausländische Direktinvestitionen stiegen 2024 auf 8,9 Milliarden USD, da globale Fonds nach Engagements in erneuerbaren Energien und Rechenzentrumsgebäuden suchten. Öffentliche Mittel konzentrieren sich weiterhin auf den Verkehr: Das Verkehrsministerium allein verwaltet mehr als 35 Milliarden USD in aktiven Eisenbahnkorridoren. Die Mischung aus staatlichem, Pensions- und Unternehmensbilanzvermögen stellt sicher, dass der Marktanteil des philippinischen Baumarkts zwischen staatlichen und privaten Sponsoren im Prognosezeitraum konvergieren wird, was die Auftragsbücher diversifiziert und das makroökonomische Volatilitätsrisiko senkt.

Geografische Analyse

Die Baubranche auf den Philippinen erlebt eine starke regionale Expansion. Metro Manila behielt mit 40,4 % den größten Anteil am Wert des Jahres 2025, begünstigt durch transit-orientierte Eigentumswohnungen, Brückensanierungen und die frühen Tiefbaupakete für die Metro-Manila-U-Bahn. Der Leerstand in Premium-Büroflächen erreichte 18 %, dennoch blieben die Vorverkäufe von Wohnimmobilien in Bonifacio Global City und Quezon City stabil, unterstützt durch Überweisungen von im Ausland lebenden philippinischen Arbeitnehmern und flexible Zahlungspläne. Grundstückszugangsfreigaben im Rahmen des neuen ARROW-Gesetzes dürften Projekte im Wert von 8,9 Milliarden USD freischalten, die bislang blockiert waren, und so die kurzfristige Dominanz der Hauptstadt festigen, auch wenn steigende Grundstückspreise eine weitere Erschließung auf der grünen Wiese begrenzen.

Innerhalb der philippinischen Baubranche belegt Calabarzon den zweiten Platz beim Ausgabenvolumen, angetrieben durch Schnellstraßen wie den Cavite–Laguna Expressway und den C5 Link, die die LKW-Fahrzeiten zu den Häfen in Manila verkürzen. EEIs Auftragsbestand in Höhe von 357 Millionen USD im Korridor umfasst sowohl Straßen als auch Wohnhochhäuser, und das Batangas-Terminal von ICTSI hat angrenzende Lagerparks katalysiert. Zentralluzon, Heimat der Clark Freeport Zone, ist mit 7,86 % bis 2031 das am schnellsten wachsende Gebiet, begünstigt durch ein Zusammenspiel aus Solarparks, Kasinoresorts und Industriegebieten, die den Export von Kfz-Kabelbäumen bedienen.

Die Visayas und Mindanao werden zusammen häufig als „Rest der Philippinen” bezeichnet und nutzen bedeutende Verbindungsinfrastrukturen wie die Panay–Guimaras–Negros-Brücken und die Mindanao-Eisenbahn, um fragmentierte Lieferketten zu integrieren. Cebus vierte Mactan-Brücke und ihre Busspurspuren gestalten die Flächennutzung bereits um, während Cebusdie Küstenumgehungsstraße von Davao bislang isolierte Barangays für den mehrgeschossigen Wohnungsbau erschließt. Obwohl Aufschläge für den Inselschiffverkehr die Zement- und Stahlkosten um bis zu 30 % erhöhen, hat das DPWH für 2026 5,4 Milliarden USD für regionale Straßen und Brücken reserviert, um die Projektrentabilität zu sichern und in Manila ansässige Bauunternehmen zur Einrichtung von Provinzdepots zu bewegen.

Wettbewerbslandschaft

Ein Kernquartett von Konglomeraten – Ayala Corporation, San Miguel, Metro Pacific und Aboitiz – dominiert weiterhin milliardenschwere Eisenbahn-, Mautstraßen- und Anlagenkonzessionen und nutzt vertikal integrierte Tochtergesellschaften für Planungs-, Bau- und Betriebsfunktionen. Ihre Komplettlösungskapazitäten und Bilanztiefen sichern ihnen Vorrangstatus bei Großauftragsauktionen, doch sie sehen sich nun disziplinierten Angeboten chinesischer und japanischer Ingenieurgiganten gegenüber, die modulare Fertigung und Mengenpreise mitbringen.

Mittelständische Spezialisten wie EEI, Megawide, DMCI und First Balfour bilden das Ausführungsrückgrat bei EPC-Paketen. First Balfours 536-Millionen-USD-Auftragsbestand umfasst Rechenzentren, Geothermiekraftwerke und Brückennachrüstungen, die mit KI-gestützter Projektsteuerungssoftware ausgeführt werden, die Nacharbeitsquoten zweistellig reduziert. Diese Unternehmen streben ISO-9001-, 14001- und 45001-Zertifizierungen an, um technische Punkte bei öffentlichen Ausschreibungen zu erzielen und Kreditgebern starke Governance-Standards zu versichern.

Nischenmärkte öffnen sich im mittelhohen sozialen Wohnungsbau, in provinziellen Kühlkettendepots und bei erneuerbaren Energieanlagen, wo der geringere Gemeinkosten- und kommunale Beziehungsvorsprung lokaler Auftragnehmer den Skalenvorteil ausländischer Wettbewerber ausgleicht. Unternehmen, die Drohnen, BIM und digitale Mengenermittlung in tägliche Arbeitsabläufe integrieren können, erschließen diese Nischen mit attraktiven Margen. Die Marktrealit ist eine gemessene Koexistenz: Konglomerate sichern langfristige Konzessionen, ausländische EPC-Unternehmen liefern fortschrittliche Methoden, und lokale Spezialisten führen granulare Pakete aus – ein Gleichgewicht, das einen stabilen, aber mäßig wettbewerbsintensiven philippinischen Baumarkt untermauert.

Marktführer der philippinischen Baubranche

DMCI Holdings Inc.

Megawide Construction Corp.

EEI Corporation

Makati Development Corp. (Ayala)

San Miguel Infrastructure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das Energieministerium vergab im Rahmen der Grünen-Energie-Auktion III 1.800 MW Solarkapazität, was sofortige EPC-Angebote für Umspannwerke und Zufahrtsstraßen auslöste.

- November 2025: Das Gesetz zur beschleunigten Grundstücksrechtssicherung trat in Kraft und verspricht eine um 30 % schnellere Landakquisition für nationale Infrastrukturpakete.

- August 2025: Das DHSUD fertigstellte 110 modulare Wohneinheiten in San Juan City, die erste Charge im Rahmen seines jährlichen Ziels von einer Million Einheiten.

- August 2025: Hann Resort begann eine 268-Millionen-USD-Erweiterung in Clark und fügte 500 Zimmer und einen Kongresssaal hinzu, um das MICE-Segment zu erschließen.

Berichtsumfang des philippinischen Baumarkts

| Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbe | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, Sonstige) |

| Energie und Versorgungsleistungen | |

| Sonstige |

| Neubau |

| Renovierung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) |

| Öffentlich |

| Privat |

| NCR (Metro Manila) |

| Calabarzon |

| Zentralluzon |

| Übriges Philippinen |

| Nach Sektor | Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbe | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahn, Luftfahrt, Sonstige) | |

| Energie und Versorgungsleistungen | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbau usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Nach Region | NCR (Metro Manila) | |

| Calabarzon | ||

| Zentralluzon | ||

| Übriges Philippinen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der philippinische Baumarkt bis 2031 erreichen?

Prognosen sehen den Sektor bis 2031 bei 66,41 Milliarden USD, was eine CAGR von 6,51 % ab 2026 widerspiegelt.

Welches Segment kontrolliert derzeit den größten Ausgabenanteil?

Der Wohnungsbau führte mit 41,9 % des Werts von 2025, unterstützt durch das nationale Sozialwohnungsbauprogramm.

Welche Region wird voraussichtlich am schnellsten wachsen?

Zentralluzon zeigt die schnellste Entwicklung mit einer CAGR von 7,86 % auf der Grundlage von Clark und Solarparkanlagen.

Wie wird mit dem Druck durch Materialkosten umgegangen?

Auftragnehmer verhandeln Preisanpassungsklauseln, kaufen Stahl in Zeiten geringer Nachfrage vor und ersetzen Zement durch Flugaschebinder, um Preisanstiege abzufedern.

Welche Rolle spielen modulare Methoden beim künftigen Wachstum?

Moderne Modulsysteme expandieren mit einer CAGR von 7,09 %, da öffentlicher Wohnungsbau und ausgewählte Hotels auf die Vorfertigung außerhalb des Geländes umsteigen.

Seite zuletzt aktualisiert am: