Marktgröße und Marktanteil für Pharmazeutische Umverpackungssysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

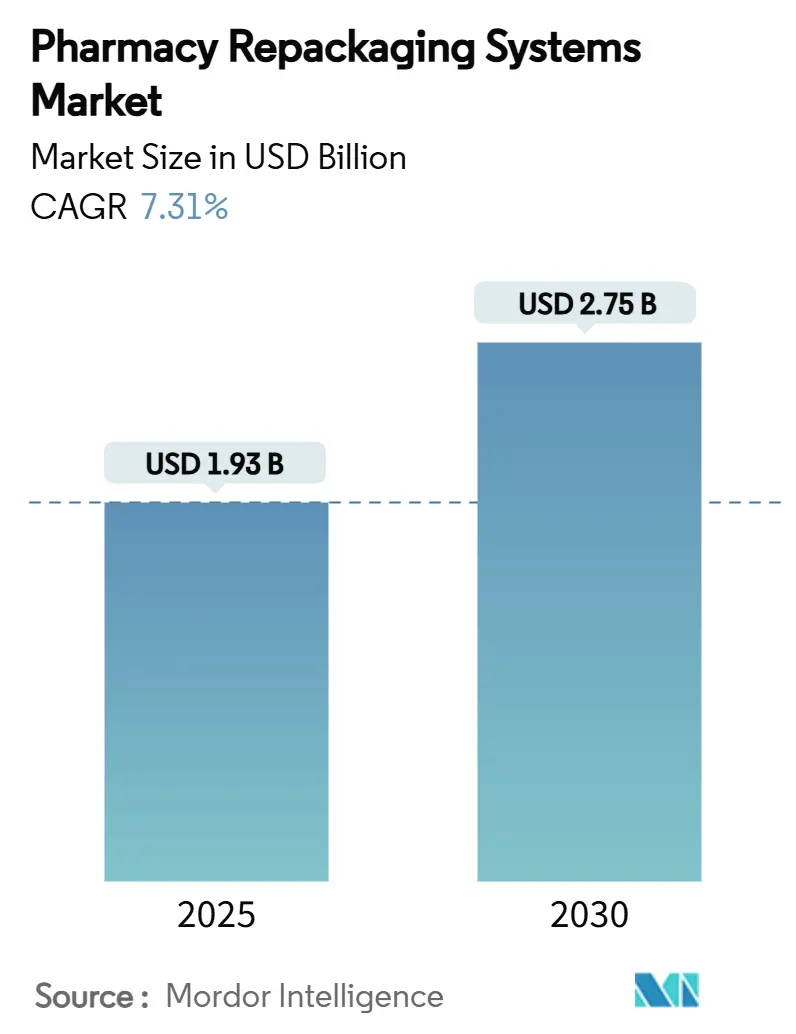

| Marktgröße (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2030) | 2.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pharmazeutische Umverpackungssysteme von Mordor Intelligence

Die Marktgröße für Pharmazeutische Umverpackungssysteme beläuft sich im Jahr 2025 auf 1,93 Milliarden USD und wird voraussichtlich bis 2030 auf 2,75 Milliarden USD ansteigen, was einer CAGR von 7,31 % über den Zeitraum entspricht. Die Nachfrage wird durch Automatisierung angetrieben, die anhaltenden Arbeitskräftemangel ausgleicht, durch die wachsende Akzeptanz von Medikamenten-Adhärenz-Formaten für ältere Patienten sowie durch Serialisierungssoftware, die die Prüfpunkte des Gesetzes zur Sicherheit der Arzneimittellieferkette erfüllt.[1]Food and Drug Administration, "Standards zur Sicherung der Arzneimittellieferkette," fda.gov Krankenhausnetzwerke in Nordamerika treiben weiterhin die frühe Einführung voran, während der asiatisch-pazifische Raum durch regulatorische Harmonisierung und neue Investitionen in die Arzneimittelherstellungskapazität an Dynamik gewinnt.[2]Internationale Gesellschaft für Pharmazeutisches Engineering, "Navigating the Asia-Pacific Pharmaceutical Landscape for Global Impact," ispe.org Parallel dazu verwandeln cloudnative Orchestrierungsplattformen wie OmniSphere isolierte Verpackungsanlagen in integrierte, datenreiche Ökosysteme. Schließlich fördern Nachhaltigkeitsziele hybride und recycelbare Materialien, die Barriereschutz bieten, ohne den CO₂-Fußabdruck zu erhöhen.

Wichtigste Erkenntnisse des Berichts

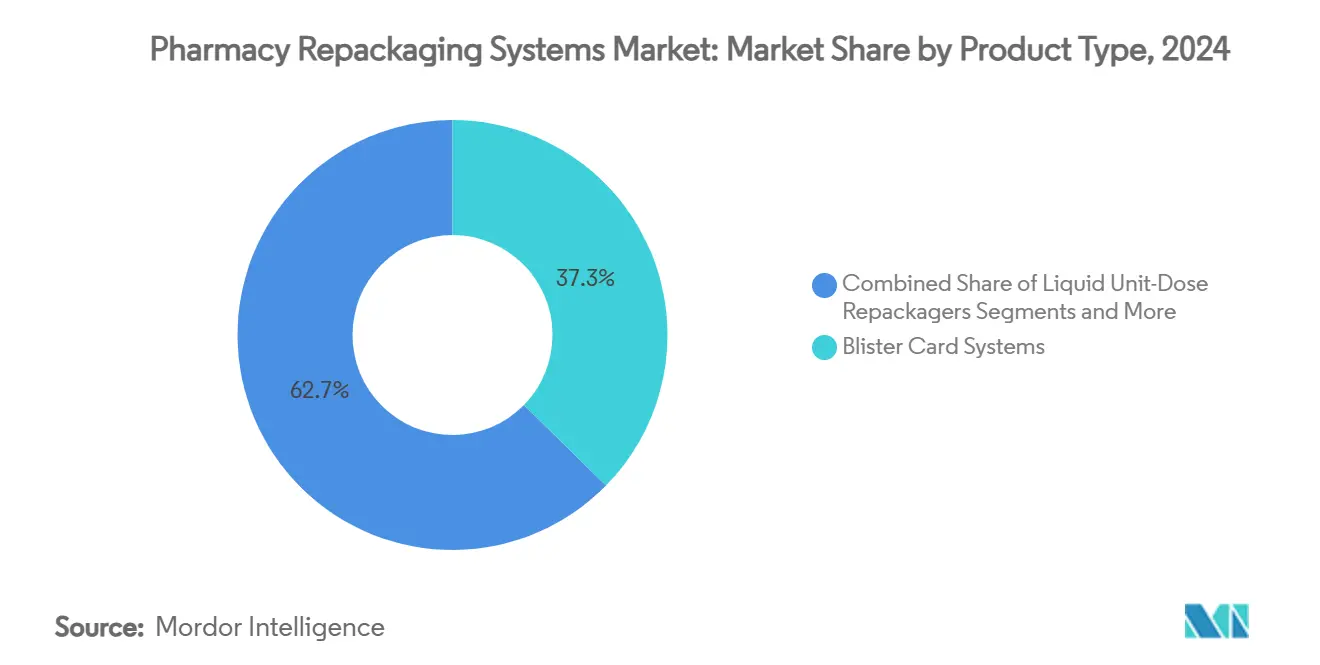

- Nach Produkttyp hielten Einzeldosis-Blisterkartensysteme im Jahr 2024 einen Marktanteil von 37,34 % am Markt für Pharmazeutische Umverpackungssysteme, während Einzeldosis-Beutellösungen bis 2030 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

- Nach Automatisierungsgrad beherrschten halbautomatische Karussellplattformen im Jahr 2024 einen Anteil von 49,53 % an der Marktgröße für Pharmazeutische Umverpackungssysteme, und vollautomatische Robotersysteme expandieren bis 2030 mit einer CAGR von 11,24 %.

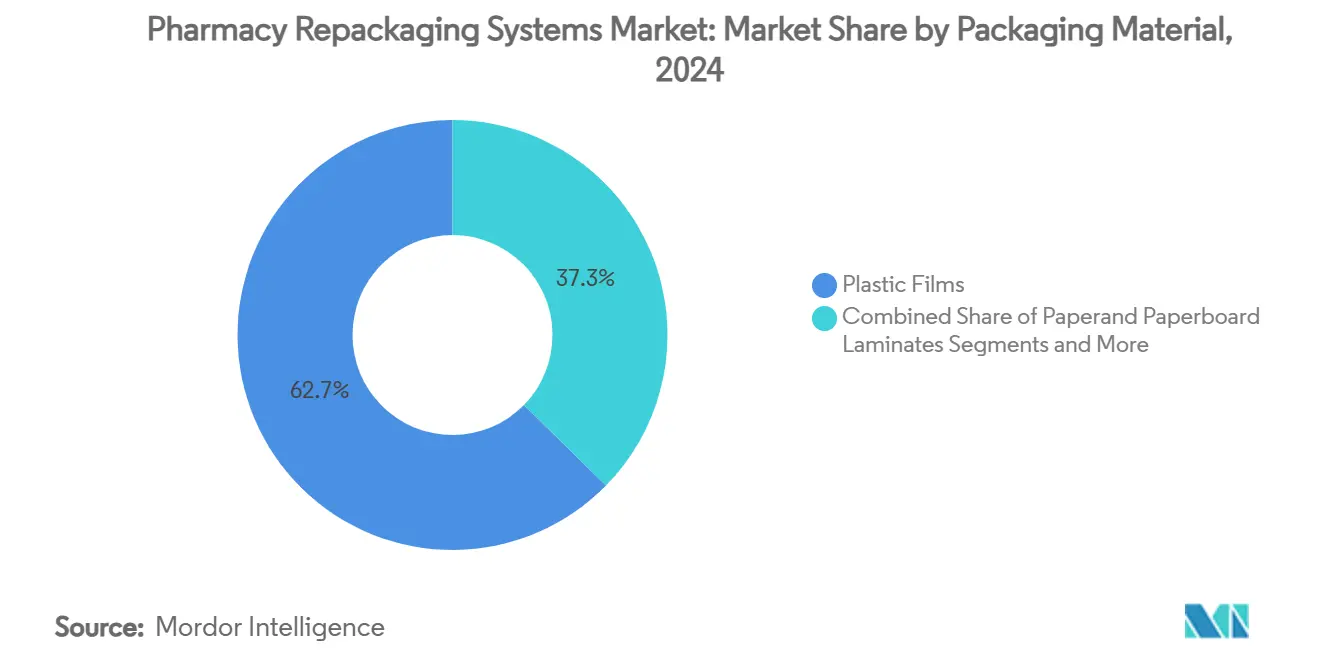

- Nach Verpackungsmaterial dominierten Kunststofffolien im Jahr 2024 mit einem Umsatzanteil von 62,66 %; hybride nachhaltige Folien weisen mit einer CAGR von 9,36 % die schnellste Wachstumsdynamik auf.

- Nach Endnutzer hielten Krankenhausapotheken im Jahr 2024 einen Anteil von 45,24 %, während Versandhandelskanäle bis 2030 mit einer CAGR von 11,79 % wachsen.

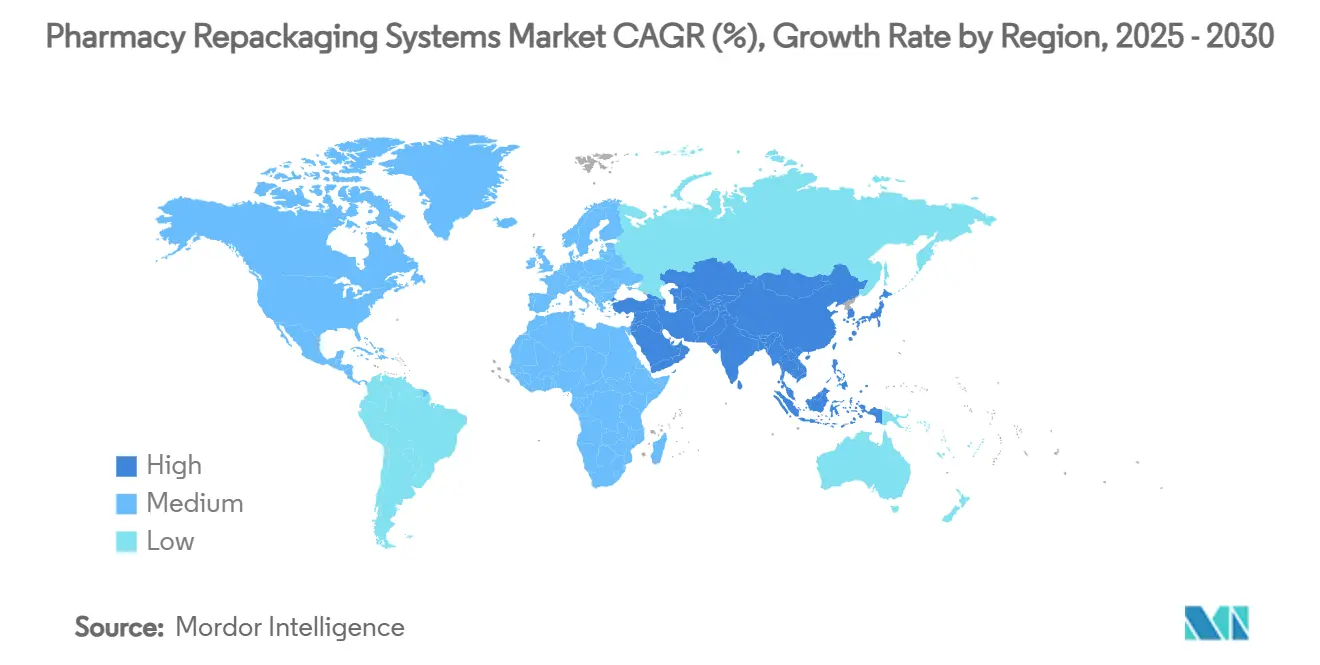

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 38,45 % am Markt für Pharmazeutische Umverpackungssysteme, und der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich mit einer CAGR von 9,36 % wachsen.

Globale Markttrends und Erkenntnisse für Pharmazeutische Umverpackungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Medikamenten-Adhärenz-Packungen für alternde Gesellschaften | +1.8% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Dosisebene Strichcodierung & Serialisierung | +2.1% | Nordamerika, EU, expandierender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in der Apothekenbelegschaft | +1.5% | Global; akut in Nordamerika & Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Expansion von Versandhandels-E-Apotheken | +1.2% | Nordamerika, Europa, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| KI-basierte Mikro-Chargenbildung & Bestandsverwaltung | +0.9% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Anreize für wertbasierte Versorgung zur Synchronisierung | +0.6% | Nordamerika, Pilotprojekte Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Medikamenten-Adhärenz-Packungen für alternde Gesellschaften

Die steigende Lebenserwartung führt dazu, dass mehrere chronische Therapien in denselben Patientenalltag integriert werden, wodurch die Adhärenz von einem Komfortmerkmal zu einem klinischen Messwert wird. Automatisierte Blisterschränke verkürzen die Arzneimittelentnahmezeit um 71 % und reduzieren ungeplante Lieferungen um 96 %, was laut BD-Feldversuch pro Langzeitpflegeeinrichtung Einsparungen von 8.900 USD erzielt. Hardwarehersteller bringen daher Mehrfachdosiskarten auf den Markt, die Wirkstoffe stabil halten und gleichzeitig die Verabreichungspläne vereinfachen. Kostenträger begrüßen das Format, da weniger verpasste Dosen die Wiederaufnahmestrafen reduzieren, insbesondere in Pauschalvergütungsmodellen. Regionen mit höherem Medianalter, wie Japan und Nordeuropa, haben begonnen, Anforderungen an Adhärenzverpackungen in Erstattungsrichtlinien aufzunehmen, was eine nachhaltige Nachfrage sichert. Zukunftsorientierte Apotheken betrachten Adhärenzverpackungen daher als Investition in die Versorgungsqualität und nicht als Ermessensausgabe.

Dosisebene Strichcodierung & Serialisierung

Die abschließenden DSCSA-Durchsetzungsmeilensteine im Jahr 2025 verpflichten Umverpackungsunternehmen dazu, eindeutige Produktidentifikatoren für jede Packung zu verifizieren, zu speichern und zu übermitteln – eine Anforderung, die weit über die chargenbasierte Rückverfolgung hinausgeht. Ingenieurteams müssen hochauflösende Drucker, Sichtprüfung und sichere Datenbroker integrieren, die große Verifizierungsvolumina verwalten können. Die Regeln der Europäischen Richtlinie über gefälschte Arzneimittel sind ähnlich und drängen globale Gerätehersteller zu gemeinsamen technischen Plattformen, die kontinentübergreifend validiert werden können. Anbieter, die frühzeitig aufrüsten, vermeiden Produktionsengpässe, sobald Großhändler nicht serialisierte Artikel ablehnen. Folglich werden Serialisierungsmodule nun standardmäßig auf mittelklassigen Karusselllinien ausgeliefert und in Cloud-Überwachungssuiten gebündelt, die Fehlanpassungsfehler in Echtzeit melden.

Arbeitskräftemangel in der Apothekenbelegschaft

Die Vakanzenquoten für zugelassene Apotheker und Pharmazeutisch-Technische Assistenten bleiben erhöht, was Krankenhäuser dazu veranlasst, Personal in Richtung klinischer Beratung umzuschichten und von der repetitiven Befüllung wegzubewegen. Robotische Greifarme im Rahmen von Omnicells OmniSphere-System können die Nacht hindurch arbeiten und bis zu drei Technikerenschichten ersetzen, während sie Abgabefehlerquoten von 0,002 % aufrechterhalten. Kosteneinsparungen skalieren in städtischen Zentren schnell, wo die Lohninflation die Leasingkosten für Automatisierung übersteigt. Für unabhängige Betreiber haben Geräteanbieter Abonnementmodelle eingeführt, die Investitionsausgaben in Betriebsausgaben umwandeln. Der Wandel entspricht den Vorstellungen von Personalplanern, die es vorziehen, knappe Kliniker für Impf- und Medikamententherapiemanagementprogramme umzuschichten, ohne den Abgabedurchsatz zu beeinträchtigen.

Expansion von Versandhandels-E-Apotheken

Zentralisierte Fulfillment-Center setzen auf Hochgeschwindigkeits-Beutel-Form-Füll-Siegellinien, die einheitliche, manipulationssichere Beutel liefern, die versandfertig sind. RightHand Robotics berichtet, dass seine Artikelhandhabungssysteme Apotea helfen, die Auftragskapazität um 50.000 Pakete pro Tag zu steigern und gleichzeitig die Kühlkettenintegrität für Biologika aufrechtzuerhalten.[3]RightHand Robotics, "Apotea Expands Agreement to Deploy RightPick," righthandrobotics.com US-amerikanische Einzelhandelsketten spiegeln dieses Hub-and-Spoke-Modell wider, sodass lokale Apotheker sich auf patientenorientierte Dienstleistungen konzentrieren können. Das Wachstum ist in ländlichen Gebieten am stärksten, wo der Zugang zu stationären Apotheken begrenzt ist und die Heimlieferung zur Standardoption wird. Fulfillment-Betriebe benötigen daher Software, die Rezepteingang, dynamische Chargenbildung und Spediteursdokumentation in einem einzigen Arbeitsablauf synchronisiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten & Wartung für automatisierte Linien | -1.4% | Global; akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Validierungs- & GMP- Dokumentationsanforderungen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Volatilität der Versorgung mit Verbrauchsmaterialsubstraten | -0.7% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken mit veralteten IT-Systemen | -0.8% | Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten & Wartung für automatisierte Linien

Vollrobotische Abfüllanlagen übersteigen häufig einen Kaufpreis von 1 Million USD, und jährliche Serviceverträge verbrauchen bis zu 20 % der Anschaffungskosten. Kleinere Gemeinschaftsapotheken arbeiten häufig mit geringen Bruttomargen und können die Abschreibung nicht auf hohe Rezeptvolumina verteilen. Anbieter mildern die Hürde durch nutzungsbasierte Mietmodelle, die Hardware, Software und präventiven Service in eine Gebühr pro Dosis integrieren, doch die Akzeptanz in einkommensschwachen Volkswirtschaften bleibt begrenzt. Subventionsprogramme, bei denen staatliche Beschaffungspools Rahmenpreise aushandeln, haben in Südkorea und Teilen der Golfregion begonnen, aber die Abdeckung ist nicht universell. Infolgedessen wächst der Markt für Pharmazeutische Umverpackungssysteme ungleichmäßig über Einkommensschichten hinweg.

Strenge Validierungs- & GMP-Dokumentationsanforderungen

Jedes Software-Upgrade löst eine Neuqualifizierung gemäß den Regeln der Guten Herstellungspraxis aus, einschließlich Installations-, Betriebs- und Leistungsprotokollen. Die administrative Belastung verzögert die Inbetriebnahme von Systemen um mehrere Monate und bindet knappe Qualitätssicherungsressourcen. Die Dokumentation muss vollständige Datenintegrität, Prüfpfade und sichere Benutzerauthentifizierung nachweisen, wobei die FDA-Leitlinien vor Warnschreiben bei Lücken warnen. Mehrstandortketten bewältigen den Prozess mit zentralisierten Validierungsteams, aber eigenständige Anbieter verschieben Upgrades häufig, um Papierkram zu vermeiden, was die Verbreitung der neuesten Funktionalität verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Blisterführerschaft trifft auf Beutelmomentum

Einzeldosis-Blisterkartengeräte generierten im Jahr 2024 den größten Anteil am Markt für Pharmazeutische Umverpackungssysteme und spiegelten einen Anteil von 37,34 % wider, da Krankenhäuser deren visuelle Überprüfung und Barrierestärke schätzen. Mehrfachdosiskonfigurationen erweitern dieselbe Werkzeugausstattung auf Langzeitpflegepläne, während Fläschchen- und Flaschenlinien hochvolumige Generika bedienen. Hybridstationen wechseln nun zwischen Blistern und Flaschen ohne Werkzeugwechsel, was Linienflexibilität gewährleistet. Die Marktgröße für Pharmazeutische Umverpackungssysteme für Einzeldosis-Beutelmaschinen wird voraussichtlich mit einer CAGR von 10,63 % wachsen, da E-Apotheken auf Beutelrollen standardisieren, die mit Sortierförderern kompatibel sind.

Innovationen konzentrieren sich auf Genauigkeit und Geschwindigkeit: TM Robotics' QPack-1 liefert bis zu 7.200 Fläschchen pro Stunde, eine dreifache Verbesserung gegenüber manuellen Alternativen. Flüssige Einzeldosis-Umverpackungsgeräte eröffnen pädiatrische und geriatrische Anwendungsfälle, obwohl die Volumina eine Nische bleiben. Injektions- und IV-Systeme erfordern ISO-Klasse-Reinräume, was das Angebot auf spezialisierte Auftragsdienstleister beschränkt. Trotz differenzierter Merkmale stehen alle Produktkategorien vor dem gemeinsamen Mandat der Serialisierung auf Einheitenebene, was Hardware- und Software-Roadmaps im gesamten Markt für Pharmazeutische Umverpackungssysteme neu gestaltet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Halbautomatische Anker und robotische Aufschwünge

Halbautomatische Karussellzähler behielten im Jahr 2024 einen Anteil von 49,53 % am Markt für Pharmazeutische Umverpackungssysteme und balancierten Durchsatz und Investitionskosten. Betreiber schätzen überschaubare Umrüstzeiten, webbasierte Dashboards und schrittweise Upgrade-Pfade. Im Gegensatz dazu verzeichnen vollrobotische Zellen bis 2030 eine CAGR von 11,24 %, da hochvolumige Standorte 24/7-Lichtaus-Abfüllmodi einführen, um Technikermangel auszugleichen. Prädiktive Wartungssensoren in diesen Maschinen alarmieren Serviceteams, bevor mechanischer Verschleiß die Produktion verlangsamt, und halten die Betriebszeit über 99,5 %.

Manuelle Tischsysteme werden weiterhin in neu gegründete unabhängige Geschäfte oder in klinische Studiendepots geliefert, wo die Chargengröße klein ist. Doch selbst diese Einheiten bündeln nun Sichtprüfung oder kostengünstige Serialisierungsdrucker, da die DSCSA-Konformität nicht verhandelbar ist. Software-Orchestrierungsschichten wie OmniSphere vereinen unterschiedliche Automatisierungsstufen unter einem Konformitätsbildschirm und positionieren den Markt für Pharmazeutische Umverpackungssysteme für eine schrittweise Migration zur vollständigen Autonomie.

Nach Verpackungsmaterial: Kunststoffprävalenz und nachhaltige Fortschritte

Kunststofffolien erzielten im Jahr 2024 einen Umsatz von 62,66 % dank ihrer Formbarkeit und kosteneffizienten Siegeltemperaturen. Kaltform-Aluminiumlaminate schützen hygroskopische Onkologiemedikamente und begrenzen den Sauerstoffeintrag auf unter 0,01 cc/m², allerdings zu höheren Materialkosten. Papierbasierte Laminate sind zwar umweltfreundlich, weisen jedoch Feuchtigkeitsbarrierenachteile auf, die ihre Verwendung auf Vitamine und rezeptfreie Produkte beschränken. Hybride nachhaltige Folien, die 30 % recycelten Inhalt integrieren, verzeichnen mit einer CAGR von 9,36 % das stärkste Wachstum, da Pharmaunternehmen sich zu Netto-Null-Zielen verpflichten.

Die Materialwahl verknüpft sich zunehmend mit der Robotik, da Siegelfestigkeit und Bahnspannung die Greiferzuverlässigkeit und Sichtkalibrierung beeinflussen. Der Markt für Pharmazeutische Umverpackungssysteme sieht daher gemeinsame Entwicklungsprojekte zwischen Folienlieferanten und Geräteherstellern zur Vorqualifizierung von Rollenmaterial. Regulierungsbehörden in der Europäischen Union fordern Lebenszyklusanalysen mit Produktanmeldungen, was den Wechsel zu recycelbaren Strukturen weiter motiviert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhauskernsegment und Aufstieg des E-Commerce

Krankenhaussysteme besaßen im Jahr 2024 einen Umsatzanteil von 45,24 %, da stationäre Medikamentenprogramme mehrere Darreichungsformen erfordern. Die Integration mit elektronischen Patientenakten gewährleistet geschlossene Kreislaufdaten für Abgabe und Verabreichung. Spezialisierte Onkologiezentren fügen sterile Umverpackung hinzu, um personalisierte Therapieschemata gemäß USP <800>-Regeln zu handhaben. Versandhandels- und Online-Apotheken stellen mit einer CAGR von 11,79 % die am schnellsten wachsende Gruppe dar und nutzen zentralisierte Hubs, die landesweite Verteilungsnetze versorgen.

Langzeitpflegebetreiber übernehmen Synchronisierungsblisterkarten, die Pflegedurchgänge vereinfachen und die Inspektionskonformität verbessern. Einzelhandelsketten setzen auf Mikro-Fulfillment-Hubs, die 3.000–5.000 Filialen versorgen und es lokalen Apothekern ermöglichen, Impfungen und Medikamententherapiemanagement anzubieten. Walgreens berichtete von jährlichen Einsparungen in Höhe von 500 Millionen USD nach dem Einsatz von Roboter-Hubs, die nun 40 % der Netzwerkrezepte bedienen. Da ähnliche Programme zunehmen, erweitert sich die Marktgröße für Pharmazeutische Umverpackungssysteme für zentralisierte Abgabeinfrastruktur.

Geografische Analyse

Nordamerika trug im Jahr 2024 38,45 % des globalen Umsatzes bei, gestützt durch strenge Serialisierungsgesetze und etablierte Krankenhausautomatisierungsbudgets. Cloud-Plattformen ermöglichen es Unternehmensapothekenketten, Software-Updates über Nacht auf Tausende von Endpunkten auszurollen und die Compliance-Kosten vorhersehbar zu halten. Kanadas Einzahler-System finanziert Mehrfachdosisprogramme zur Reduzierung von Krankenhauswiederaufnahmen und hält die Einzeldosisnachfrage aufrecht.

Europa belegt den zweiten Platz und profitiert vom Europäischen Arzneimittelverifizierungssystem, das Apotheken dazu drängt, jede Packung bei der Übergabe an den Patienten zu scannen. Deutschland beschleunigt die regionale Finanzierung für die Krankenhausdigitalisierung und stellt 4,3 Milliarden EUR bereit, von denen ein Teil für Robotik und Umverpackung vorgesehen ist. Skandinavische Länder sind Vorreiter bei der grünen Beschaffung, bevorzugen nachhaltige Folien und drängen lokale Distributoren zur Zertifizierung von CO₂-Audits, was globale Lieferantenportfolios beeinflusst.

Der asiatisch-pazifische Raum weist mit einer CAGR von 9,36 % die höchste regionale Wachstumsrate für den Markt für Pharmazeutische Umverpackungssysteme bis 2030 auf. Koreas Ministerium für Lebensmittel- und Arzneimittelsicherheit subventioniert Serialisierungsdrucker für kleine Apotheken, während Singapurs öffentliche Krankenhäuser Karussellsysteme in neuen Campus-Bauten standardisieren. NeoX's KI-OCR-Rezeptleser in Japan veranschaulicht, wie Software-Overlays ältere Plattformen überspringen, eine Transkriptionsgenauigkeit von 99 % erzielen und die Apothekerproduktivität steigern.

Der Nahe Osten und Afrika verzeichnen kleinere, aber beschleunigte Volumina. Golfstaaten finanzieren Flaggschiff-Krebszentren, die sterile IV-Umverpackungsgeräte benötigen, während Expansionen in Subsahara-Afrika von Geberprogrammen abhängen, die Gerätezuschüsse mit Berufsausbildung bündeln. Südamerika sieht private Krankenhausnetzwerke, die Automatisierung nachrüsten, um Arbeitskosten angesichts alternder städtischer Bevölkerungen zu senken. In all diesen unterschiedlichen Umgebungen knüpft der Markt für Pharmazeutische Umverpackungssysteme sein Wachstum weiterhin sowohl an öffentliche Politik als auch an private Investitionszyklen.

Wettbewerbslandschaft

Das Umfeld ist mäßig konsolidiert; die fünf größten Anbieter halten einen kombinierten Anteil von nahezu 60 %, was einer Konzentration von 6 von 10 Punkten entspricht. BD hat seine Reichweite durch die Übernahme von Parata Systems vertieft und schnell prädiktive Analysen integriert, die Abweichungen bei kontrollierten Substanzen überwachen. Omnicell hielt das organische Innovationstempo mit seinem cloudnativen OmniSphere aufrecht und verknüpft Roboter, Schränke und Sichtprüfung unter einem Compliance-Dashboard.

McKesson erweiterte seine Automatisierungsdienstleistungen durch den Erwerb von 80 % von PRISM Vision Holdings für 850 Millionen USD und fügte eine auf die Netzhaut ausgerichtete Spezialintegration hinzu, die Hochgeschwindigkeits-Feststoffverpackungslinien ergänzt. Cardinal Health eröffnete einen robotergestützten Verteilungs-Hub in Fort Worth zur Unterstützung von Heimversorgungsmedikamentenkits und positioniert Logistik als Differenzierungsmerkmal.

Neue Marktteilnehmer konzentrieren sich auf Software; Asepha sicherte sich 4 Millionen USD zur Kommerzialisierung von KI-first-Apothekenbetriebscode, der ältere Maschinen überlagert, ohne Hardware zu ersetzen. Itokis kompaktes DAP-System, das kürzlich bei einer regionalen japanischen Kette installiert wurde, belegt die Nachfrage nach platzsparenden Greifern, die in enge städtische Grundrisse passen. Solche Innovationen erhöhen den Wettbewerbsdruck auf etablierte Anbieter, Portfolios schnell zu erneuern.

Branchenführer im Bereich Pharmazeutische Umverpackungssysteme

BD

Omnicell Inc.

Swisslog Healthcare

ARxIUM

McKesson Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Itoki Corporation lieferte sein automatisiertes Arzneimittelentnahmesystem "DAP with MediMonitor" an die Kusuri no Fukutaro-Apotheke und integrierte gewichtsverifiziertes Transportieren zur Steigerung der Genauigkeit.

- Mai 2025: Walgreens erweiterte robotergestützte Mikro-Fulfillment-Center auf 5.000 Filialen, bearbeitete 40 % des Rezeptvolumens und erzielte jährliche Einsparungen von 500 Millionen USD.

- April 2025: McKesson stimmte dem Erwerb von 80 % der Kontrolle über PRISM Vision Holdings für 850 Millionen USD zu und fügte Spezialfähigkeiten in der Netzhaut- und Augenheilkunde hinzu.

Umfang des globalen Marktberichts für Pharmazeutische Umverpackungssysteme

| Einzeldosis-Blisterkartensysteme |

| Einzeldosis-Beutel-/Streifenverpackungssysteme |

| Mehrfachdosis-Blisterkartensysteme |

| Fläschchen-/Flaschenumverpackungslinien |

| Flüssige Einzeldosis-Umverpackungsgeräte |

| Injektions-/IV-Umverpackungsgeräte |

| Manuelle & Tischsysteme |

| Halbautomatische Karussell- & Zählsysteme |

| Vollautomatische & Robotersysteme |

| Kunststofffolien |

| Aluminiumfolie / Kaltform-ALU-ALU |

| Papier- & Kartonlaminate |

| Hybride / Nachhaltige Folien |

| Krankenhausapotheken |

| Einzel-/Gemeinschaftsapotheken |

| Langzeitpflege- & Betreutes-Wohnen-Einrichtungen |

| Versandhandels- & Online-Apotheken |

| Spezialapotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Einzeldosis-Blisterkartensysteme | |

| Einzeldosis-Beutel-/Streifenverpackungssysteme | ||

| Mehrfachdosis-Blisterkartensysteme | ||

| Fläschchen-/Flaschenumverpackungslinien | ||

| Flüssige Einzeldosis-Umverpackungsgeräte | ||

| Injektions-/IV-Umverpackungsgeräte | ||

| Nach Automatisierungsgrad | Manuelle & Tischsysteme | |

| Halbautomatische Karussell- & Zählsysteme | ||

| Vollautomatische & Robotersysteme | ||

| Nach Verpackungsmaterial | Kunststofffolien | |

| Aluminiumfolie / Kaltform-ALU-ALU | ||

| Papier- & Kartonlaminate | ||

| Hybride / Nachhaltige Folien | ||

| Nach Endnutzer | Krankenhausapotheken | |

| Einzel-/Gemeinschaftsapotheken | ||

| Langzeitpflege- & Betreutes-Wohnen-Einrichtungen | ||

| Versandhandels- & Online-Apotheken | ||

| Spezialapotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pharmazeutische Umverpackungssysteme im Jahr 2025?

Die Marktgröße für Pharmazeutische Umverpackungssysteme beträgt im Jahr 2025 1,93 Milliarden USD.

Wie ist der Wachstumsausblick bis 2030?

Der Umsatz wird voraussichtlich bis 2030 auf 2,75 Milliarden USD steigen und mit einer CAGR von 7,31 % wachsen.

Welches Produktformat führt die globale Nachfrage an?

Einzeldosis-Blisterkartenlinien halten den größten Anteil von 37,34 % an den globalen Ausgaben.

Welches Endnutzersegment wächst am schnellsten?

Versandhandels- und Online-Apotheken weisen bis 2030 die höchste CAGR von 11,79 % auf.

Welche Region verzeichnet die schnellste Expansion?

Der asiatisch-pazifische Raum verzeichnet die steilste regionale CAGR von 9,36 % aufgrund regulatorischer Harmonisierung und neuer Fertigungsinvestitionen.

Seite zuletzt aktualisiert am: