Marktgröße und Marktanteil des pharmazeutischen Manufacturing Execution System

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

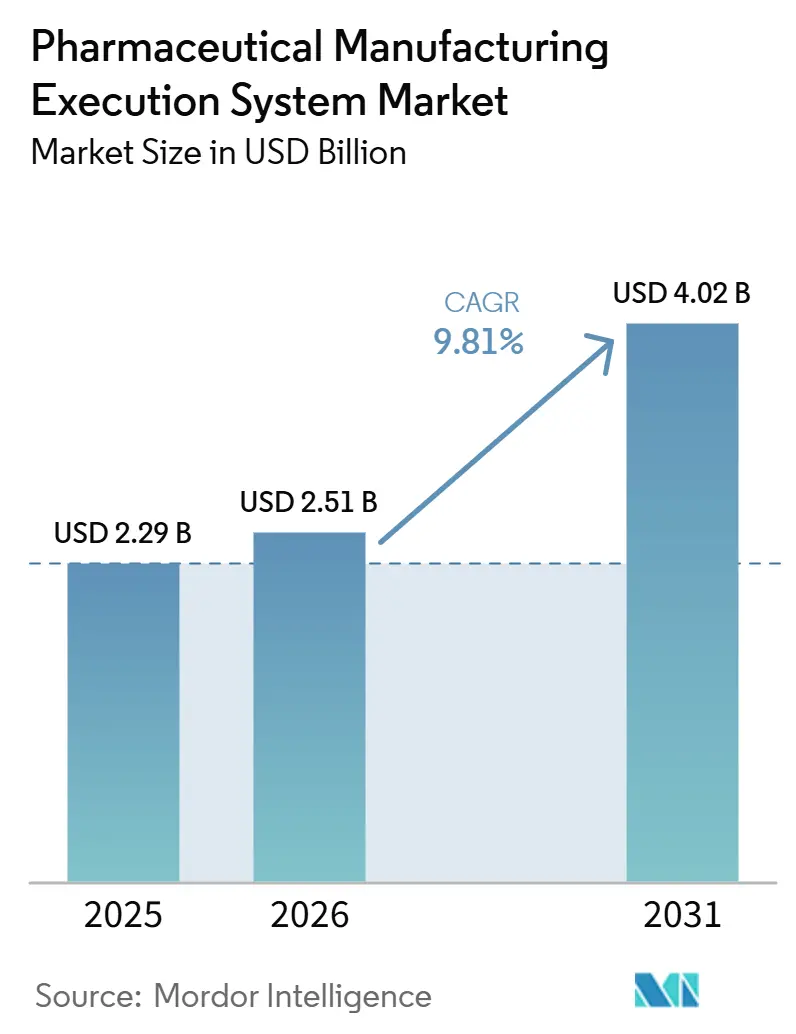

| Marktgröße (2026) | 2.51 Milliarden US-Dollar |

| Marktgröße (2031) | 4.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

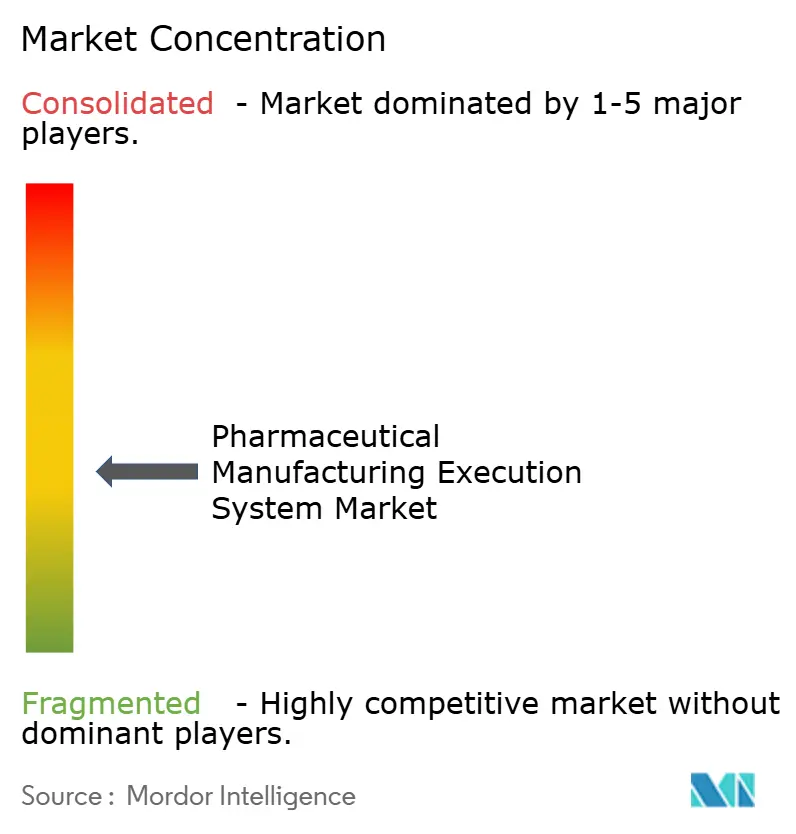

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Manufacturing Execution Systeme von Mordor Intelligence

Die Größe des Marktes für pharmazeutische Fertigungsausführungssysteme wird voraussichtlich von 2,29 Milliarden USD im Jahr 2025 auf 2,51 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 4,02 Milliarden USD bei einem CAGR von 9,81 % im Zeitraum 2026–2031 erreichen.

Regulatorische Digitalisierung, risikobasierte Validierungspraktiken sowie anhaltender Druck auf Datenintegrität und Serialisierung lenken Investitionen weiterhin in Richtung validierter MES-Plattformen, die konforme Abläufe standortübergreifend orchestrieren können. Der Markt für pharmazeutische Manufacturing Execution Systeme profitiert zudem von cloud-nativen Bereitstellungen, die die Infrastrukturbelastung reduzieren und globale Rollouts beschleunigen, während der validierte Zustand und die Prüfbarkeit erhalten bleiben. Parallel dazu verankern Serialisierungs- und interoperable Rückverfolgbarkeitsanforderungen im Rahmen ausgereifter Regelwerke die Level-4-Konnektivität und EPCIS-Nachrichtenübermittlung in zentralen MES-Workflows für eine durchgängige Transparenz. Das schnelle Wachstum in der Biologika- sowie der Zell- und Gentherapie steigert die Nachfrage nach MES-Funktionen, die die Identitätskette und die Verwahrkette mit deterministischer Steuerung, standardisierten Checklisten und enger Integration in Planung, LIMS und Kühlkette verwalten. Der Markt für pharmazeutische Manufacturing Execution Systeme entwickelt sich daher von diskreter, standortbezogener Digitalisierung hin zu standortübergreifenden, cloud-fähigen Architekturen, die Masterrezepturen standardisieren, Prüfzyklen verkürzen und die Versorgungsresilienz verbessern.

Wesentliche Erkenntnisse des Berichts

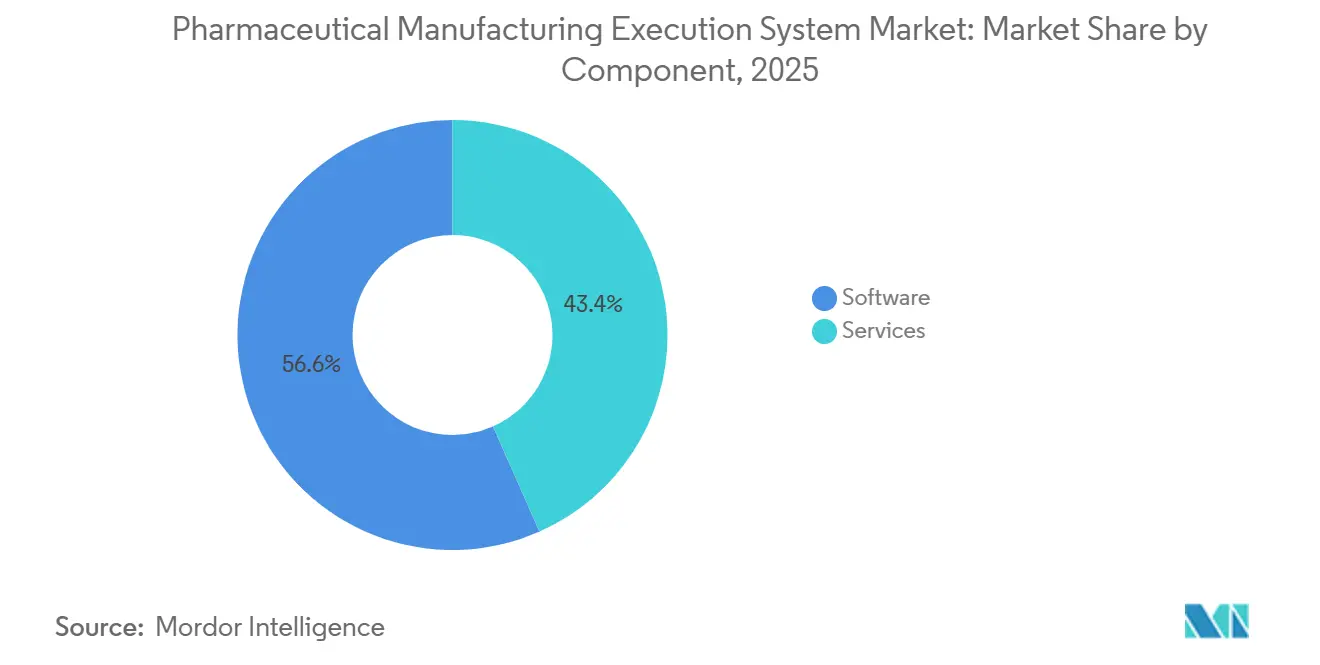

- Nach Komponente erzielte Software im Jahr 2025 einen Umsatzanteil von 56,64 %, während Dienstleistungen im Markt für pharmazeutische Manufacturing Execution Systeme im Zeitraum 2026–2031 voraussichtlich eine CAGR von 10,23 % verzeichnen werden.

- Nach Bereitstellung hielt On-Premise im Jahr 2025 einen Anteil von 55,81 %, und Cloud/SaaS wird bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen.

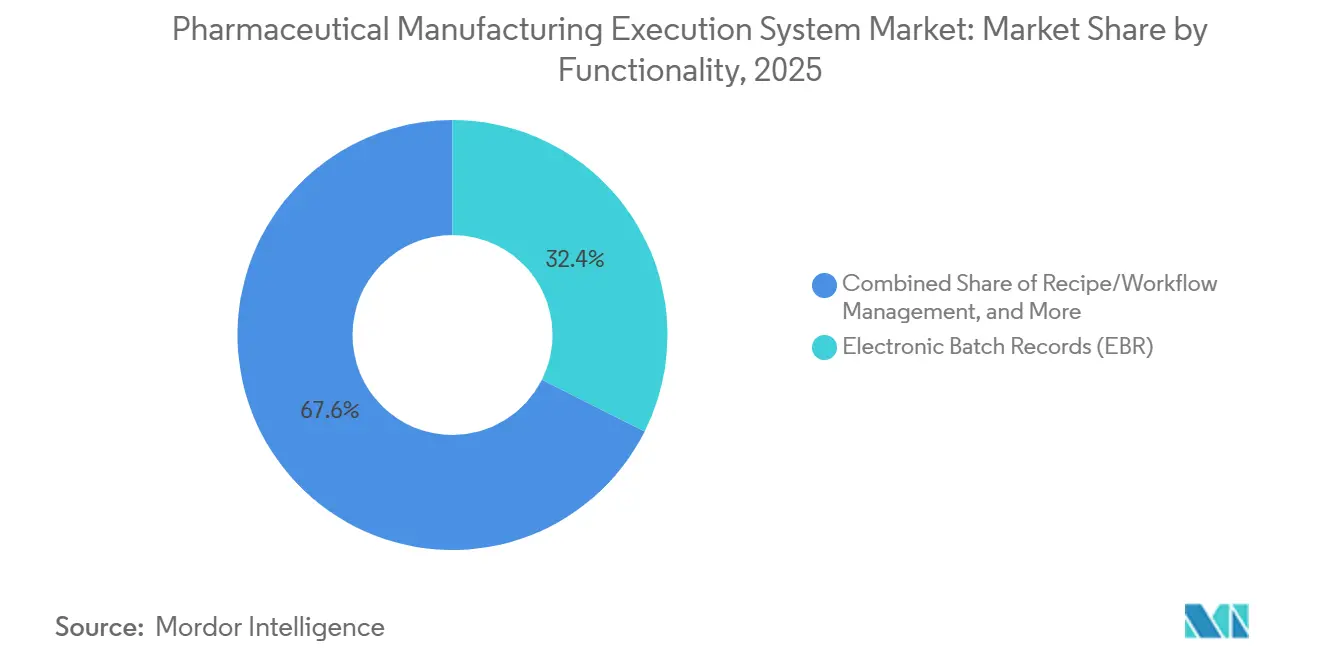

- Nach Funktionalität führten elektronische Chargenprotokolle im Jahr 2025 mit 32,40 %, und die Serialisierungsintegration schreitet im Markt für pharmazeutische Manufacturing Execution Systeme bis 2031 mit einer CAGR von 12,78 % voran.

- Nach Endnutzer entfielen im Jahr 2025 42,54 % auf Pharmahersteller, während Hersteller von Zell- und Gentherapien im Markt für pharmazeutische Manufacturing Execution Systeme zwischen 2026 und 2031 voraussichtlich eine CAGR von 14,93 % verzeichnen werden.

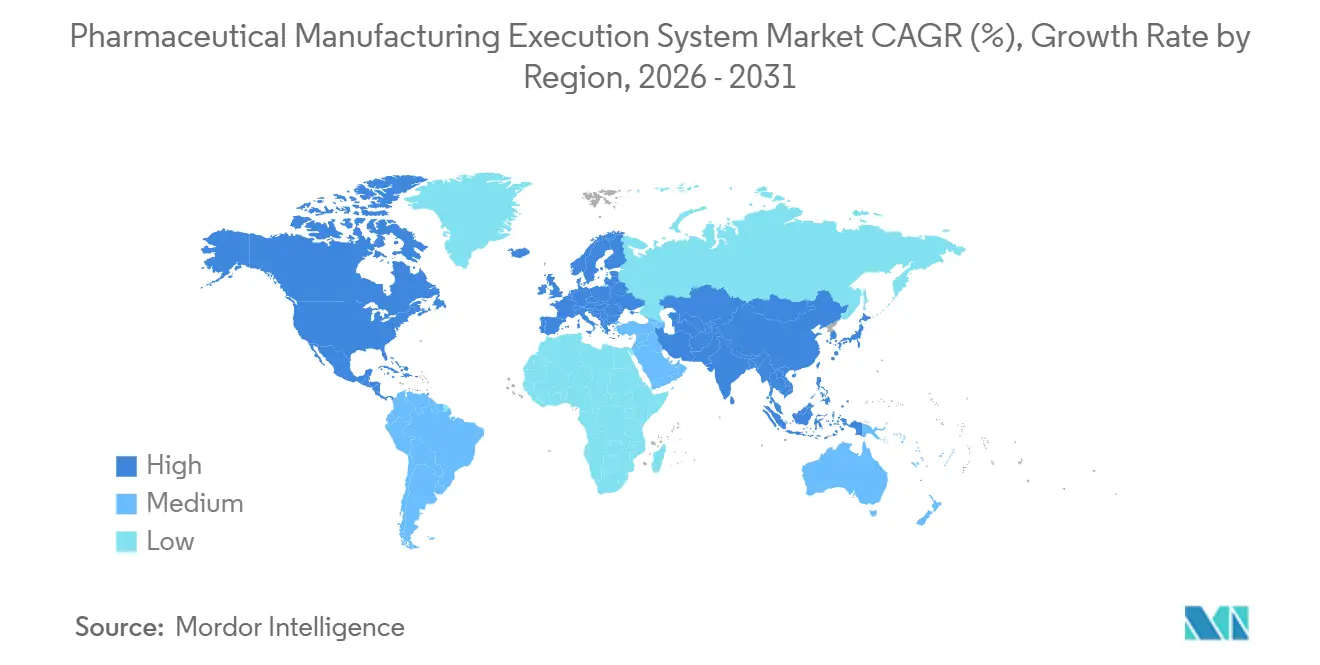

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,23 % am Markt für pharmazeutische Manufacturing Execution Systeme, während Asien-Pazifik mit einer prognostizierten CAGR von 15,83 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zum pharmazeutischen Manufacturing Execution System

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung regulatorischer Vorschriften und Anforderungen an die Datenintegrität | +3.2% | Global, mit höherem Gewicht in Nordamerika und der EU aufgrund der verschärften Durchsetzung durch FDA und EMA | Kurzfristig (≤ 2 Jahre) |

| Digitalisierungsmomentum Pharma 4.0 (ISPE) | +2.1% | Nordamerika als Kernmarkt, Asien-Pazifik als schnell aufholende Region | Mittelfristig (2–4 Jahre) |

| Bedarf an Echtzeittransparenz und durchgängiger Rückverfolgbarkeit | +1.8% | Global, besonders kritisch in Biologika-Zentren (USA, EU, Singapur) | Kurzfristig (≤ 2 Jahre) |

| Wachstum in Biologika, Zell- und Gentherapien | +2.4% | US-Biotechnologiezentrum, EU (Deutschland, Schweiz), frühe Anwender in China/Singapur | Langfristig (≥ 4 Jahre) |

| Computer Software Assurance (CSA) zur Ermöglichung risikobasierter Validierung | +1.3% | Nordamerika, fortschrittliche EU-Standorte | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Herstellung (ICH Q13) und Echtzeit-Freigabe | +1.6% | Frühe Anwender in den USA und der EU, Pilotprojekte im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einhaltung regulatorischer Vorschriften und Anforderungen an die Datenintegrität beschleunigen MES-Investitionen

Regulierte Hersteller stärken validierte elektronische Systeme, um die Anforderungen von 21 CFR Part 11 an vertrauenswürdige elektronische Aufzeichnungen, elektronische Signaturen und Prüfpfade zu erfüllen, die rigorose Untersuchungen unterstützen können. MES-Plattformen begegnen diesem Bedarf mit kontrollierten Workflows, zeitgestempelten Aktionen und unveränderlichen Prüfprotokollen, die das Fehlerrisiko reduzieren und die Datenintegrität stärken.[1]Dot Compliance Team, "FDA 21 CFR Part 11 Compliance: Was Sie 2026 wissen müssen," Dot Compliance Serialisierung und interoperable Rückverfolgbarkeit treiben eine tiefere Integration zwischen MES und Unternehmensrepositories voran, um Transparenz auf Einheiten-, Chargen- und Lieferungsebene über den gesamten Produktlebenszyklus sicherzustellen. [2]SAP, "SAP Advanced Track and Trace für Pharmazeutika," SAP Wenn Hersteller Papier- und Hybridaufzeichnungen durch digitalisierte Chargenausführung und Prüfung nach Ausnahmen ersetzen, verkürzen sie Zykluszeiten und verbessern die Freigabebereitschaft mit umsetzbaren Abweichungen, Signaturen und vollständiger Beweissicherung.[3]Honeywell, "Honeywell stellt KI-gestützte Automatisierungsplattform vor, um die Fertigungsindustrie für Biowissenschaften zu transformieren," Diese compliance-getriebene Verschiebung zeigt sich in der Projektplanung und Lieferantenbewertung, bei der validierte Vorlagen, sichere Entwicklungslebenszyklen und nachgewiesene Prüfbereitschaft Priorität haben.[4]Rockwell Automation, "Rockwell Automation bringt PharmaSuite 12.00 für sichere, skalierbare Bereitstellungen auf den Markt," Der Markt für pharmazeutische Manufacturing Execution Systeme tendiert daher zu Plattformen, die vollständige ALCOA-konforme Datenintegrität und eine optimierte Beweisführung für Audits und Inspektionen nachweisen können.

Das Digitalisierungsmomentum von Pharma 4.0 gestaltet operative Modelle neu

Die Digitalisierung im Betrieb schreitet in Richtung cloud-fähiger, containerisierter und Low-Code-fähiger Architekturen voran, die Agilität bei Validierung und Änderungskontrolle ermöglichen und gleichzeitig den validierten Zustand bewahren. MES-Plattformen, die die Ausführung auf dem Shopfloor mit Qualität und Analytik vereinen, schaffen ein gemeinsames Lagebild für Bediener, Vorgesetzte und die Qualitätssicherung, das Echtzeit-Entscheidungsfindung und eine bessere Chargenfreigabe unterstützt. Kontinuierliche Verbesserungsprogramme stützen sich ebenfalls auf standardisierte Masterrezepturen und elektronische Arbeitsanweisungen, um Variabilität zu eliminieren und Haltezeiten zu reduzieren, was mit den Ambitionen für eine Echtzeit-Freigabe übereinstimmt. Da Low-Code-Tools in MES-Ökosysteme integriert werden, können Prozessingenieure Workflows und Formulare schneller iterieren, ohne umfangreichen benutzerdefinierten Code zu benötigen, was die Design-Validierungszyklen im Rahmen risikobasierter Ansätze verkürzt.[5]Tulip, "Manufacturing Execution System (MES) für Pharmazeutika," Der Nettoeffekt ist, dass sich der Markt für pharmazeutische Manufacturing Execution Systeme an den Prinzipien von Pharma 4.0 ausrichtet, indem Ausführung, Qualität, Serialisierung und Analytik mit flexiblen Bereitstellungsoptionen konvergieren, die von einer einzelnen Linie bis hin zu standortübergreifenden Netzwerken skalieren.

Der Bedarf an Echtzeittransparenz treibt die Einführung der Prüfung nach Ausnahmen voran

Hersteller verlagern die Chargenprüfung von der Nachproduktion zur gleichzeitigen Prüfung nach Ausnahmen, um Freigabezyklen zu verkürzen und manuelle Prüfungen zu reduzieren. In der Praxis wendet das MES Akzeptanzregeln auf aufgezeichnete Aktionen und Ergebnisse an, macht Ausnahmen für menschliche Eingriffe sichtbar und leitet Probleme in standardisierte CAPA-Workflows weiter, die den Abschluss beschleunigen. Dasselbe digitale Fundament ermöglicht Echtzeit-Gerätedashboards und Materialgenealogien, die eine schnellere Umplanung, gezielte Rückrufe und widerstandsfähigere Reaktionen auf ungeplante Ausfallzeiten unterstützen. Wenn Teams Vertrauen in die zeitgleiche Datenerfassung aus MES und verbundenen Systemen gewinnen, sinkt die Abhängigkeit von Papieraufzeichnungen und die Prüfbereitschaft stärkt sich. Der Markt für pharmazeutische Manufacturing Execution Systeme verzeichnet daher eine anhaltende Nachfrage nach EBR-Modulen zur Prüfung nach Ausnahmen und integriertem Abweichungsmanagement, da diese messbare Zeiteinsparungen und Qualitätskonsistenz im großen Maßstab liefern.

Das Wachstum in Biologika, Zell- und Gentherapien erfordert spezialisierte Ausführungsinfrastruktur

Biologika- sowie Zell- und Gentherapieprogramme erfordern eine präzise Orchestrierung über Patientenplanung, Materialien, Analytik und Logistik hinweg, mit einer durchgängigen Identitätskette und Verwahrkette. Anbieter reagieren mit spezialisierten Orchestrierungsschichten, geschlossenen Systemhardwarelösungen und validierten digitalen Workflows, um patientenspezifische Läufe ohne Kreuzkontaminationsrisiko zu verwalten. Cloud-gehostete MES-Bereitstellungen gewinnen in klinischen und frühen kommerziellen CGT-Umgebungen an Bedeutung, um globale Abläufe zu vereinfachen und gleichzeitig Datenintegrität und Prüfpfade zu bewahren. Mit der Skalierung von CGT-Programmen wird die Integration zwischen MES, LIMS, Serialisierung und ERP unerlässlich, um die Chargenidentität zu wahren, Apherese-bis-Infusions-Zeitpläne zu koordinieren und eine korrekte Dosierungsverfolgung sicherzustellen. Dieses spezialisierte Bedarfsprofil steigert die Nachfrage im Markt für pharmazeutische Manufacturing Execution Systeme nach Funktionen, die nativ patientenzentriert und interoperabel über das klinische und kommerzielle Kontinuum hinweg sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Implementierungskosten und Programmkomplexität | -1.4% | Mittelgroße Unternehmen weltweit, besonders ausgeprägt in kostenempfindlichen Märkten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Integration mit Legacy-Systemen und Datensilos | -0.9% | Etablierte Pharmaunternehmen mit Brownfield-Standorten (Nordamerika, Westeuropa) | Mittelfristig (2–4 Jahre) |

| Qualifikationslücken bei der Validierung und Engpässe beim CSV/CSA-Übergang | -0.7% | Global, besonders ausgeprägt bei CDMOs im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Unzureichende Bereitschaft zur Stammdaten- und Prozessstandardisierung | -0.5% | Standortübergreifende Pharmaunternehmen (Nordamerika, EU), schnell wachsende CDMOs im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Implementierungskosten und Programmkomplexität verzögern die Einführung im mittleren Marktsegment

Die Programmkomplexität bleibt für Organisationen mit schlanken IT- und QA-Teams ein Hindernis, da MES ein Transformationsprogramm und keine einfache Softwareinstallation ist. Cloud-native und Managed-Service-Modelle gewinnen an Beliebtheit, da sie den Infrastrukturbesitz reduzieren, die Qualifizierung vereinfachen und mehr Validierungsdokumentation auf Anbieter verlagern, die sichere Entwicklungs- und Freigabepraktiken betreiben. Low-Code-Toolkits entstehen ebenfalls, um die Wertschöpfung zu beschleunigen, indem Fertigungsteams validierte Workflows und Formulare schneller mit weniger benutzerdefiniertem Code konfigurieren können. Einige Anbieter bündeln nun vorvalidierte Inhalte, Beratungsstunden und Branchenvorlagen, um den Validierungsaufwand für aufstrebende Pharma- und Biotechteams zu reduzieren. Trotz dieser Fortschritte passen viele Käufer im mittleren Marktsegment Bereitstellungen an die Kapazität der Änderungskontrolle und die Standortbereitschaft an, was die Gesamtzeitpläne trotz technologischer Fortschritte verlängern kann. Der Markt für pharmazeutische Manufacturing Execution Systeme begegnet diesem Hemmnis weiterhin mit phasenweisen Roadmaps, cloud-gehosteten Pilotprojekten und vorgefertigten Inhalten, die ohne Nacharbeit auf mehrere Werke repliziert werden können.

Die Integration mit Legacy-Systemen fragmentiert die digitale Kontinuität

Heterogene Brownfield-Standorte müssen SPSen, SCADA, Historiker, LIMS, ERP und Serialisierungsrepositories in ein kohärentes, gesteuertes Datengefüge integrieren, ohne fragile Punkt-zu-Punkt-Verbindungen zu schaffen. Viele Pharmaunternehmen identifizieren die Integration von Legacy-Geräten als primäres Hindernis für den MES-Erfolg, was das Interesse an konnektor-reicher Middleware und standardisierten Schnittstellen weckt, die den Validierungs- und Wartungsaufwand reduzieren. Datensilos erhöhen auch die Berichtskosten und verlangsamen Untersuchungen, weshalb Projekte zunehmend eine gesteuerte Datenschicht umfassen, die Chargen-, Qualitäts- und Versorgungsaufzeichnungen unter einem einzigen Compliance-Rahmen vereint. Serialisierungsmandate ergänzen diese Integrationsagenda, indem sie eine enge Verknüpfung zwischen dem Chargenkontext im MES und den Einheitenkennungen in Unternehmensrepositories für die globale Berichterstattung erfordern. Anbieter reagieren mit modularen Standortmanagern, EPCIS 1.2-Nachrichtenübermittlung und Cloud-Skalierung, die benutzerdefinierte Schnittstellen reduzieren und gleichzeitig die Leitplanken der Datenintegrität intakt halten. Der Markt für pharmazeutische Manufacturing Execution Systeme bewegt sich daher in Richtung anbieterunabhängiger Konnektoren, vorgefertigter Integrationspakete und lebenszyklusverwalteter Cloud-Dienste, die die Integration über diverse Werkslandschaften hinweg vereinfachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Das Wachstum bei Dienstleistungen spiegelt die Komplexität pharmazeutischer IT-Ökosysteme wider

Software erfasste im Jahr 2025 56,64 % des Marktanteils am Markt für pharmazeutische Manufacturing Execution Systeme, und Dienstleistungen werden voraussichtlich mit einer CAGR von 10,23 % über 2026–2031 wachsen, was die steigende Nachfrage nach expertengeführter Bereitstellung, Validierung und Lebenszyklusunterstützung widerspiegelt. Käufer priorisieren weiterhin Anbieter mit bewährten EBR-, Abweichungsmanagement- und Serialisierungsintegrationsfunktionen sowie sicheren Entwicklungspraktiken und robusten Prüfpfaden. Wenn Organisationen standortübergreifende Bereitstellungen ausweiten, benötigen sie auch nachhaltige Dienstleistungen zur Verwaltung von Versionen, Regressionstests und Versionshinweisen im Einklang mit Qualitätssystemen. Der Markt für pharmazeutische Manufacturing Execution Systeme verzeichnet daher breitere Anschlussraten für Schulungen, verwaltete Validierung und 24x7-Support, um einen validierten Zustand über Upgrades hinweg aufrechtzuerhalten. Auf der Personalseite helfen Anbieter und Integratoren dabei, Qualifikationslücken mit zertifizierten Lehrplänen zu schließen, damit Bediener, QA und IT-Administratoren konforme Abläufe aufrechterhalten können. Dieses dienstleistungszentrierte Modell wird durch Cloud-MES gestärkt, bei dem Anbieter die Infrastruktur qualifizieren und vorvalidierte Inhalte bereitstellen, die die Kundenbelastung bei Bereitstellungen und routinemäßigen Updates reduzieren.

Das Wachstum bei Dienstleistungen spiegelt auch die Komplexität der Integration von MES mit Automatisierungs-, Qualitäts- und Unternehmenssystemen in Brownfield-Umgebungen wider. Branchenteams bevorzugen zunehmend Partner, die vorgefertigte Konnektoren, Validierungsvorlagen und Rezepturbeschleuniger mitbringen, um Projektzeitpläne zu verkürzen, ohne die Compliance zu beeinträchtigen. Die Branche der pharmazeutischen Manufacturing Execution Systeme übernimmt Low-Code-Tools, um die Konfiguration von Formularen und Workflows unter Änderungskontrolle zu beschleunigen, was wiederum die Nachfrage nach Governance- und Lebenszyklusmanagement-Dienstleistungen steigert. Anbieter bündeln auch Beratungsstunden mit neuen Lizenzen und As-a-Service-Angeboten, um den Umfang mit risikobasierten Sicherungsaktivitäten und der Standortbereitschaft abzustimmen. Diese Migration hin zu dienstleistungsgeführter Wertschöpfung positioniert den Markt für pharmazeutische Manufacturing Execution Systeme für eine nachhaltige Dienstleistungsexpansion, da die digitale Reife bei großen Pharmaunternehmen, Biotechunternehmen und CDMOs zunimmt.

Nach Bereitstellung: Cloud/SaaS gewinnt an Bedeutung, da die Validierungslast auf Anbieter übergeht

On-Premise-Bereitstellungen hielten im Jahr 2025 einen Anteil von 55,81 %, während Cloud/SaaS mit einer prognostizierten CAGR von 13,65 % über 2026–2031 der am schnellsten wachsende Weg ist, da Käufer Datensouveränität mit Agilität und Wertschöpfungsgeschwindigkeit abwägen. Cloud-native MES- und As-a-Service-Modelle reduzieren den Infrastrukturbesitz, ermöglichen schnellere globale Rollouts und standardisieren Upgrades mit automatisierten, vom Anbieter verwalteten Testpaketen. Containerisierte Plattformen bieten zusätzliche Flexibilität, indem sie hybride Topologien ermöglichen, die die Produktionsausführung nah an der Linie halten und gleichzeitig Analytik und Berichterstattung in elastische Cloud-Rechenkapazität verlagern. Low-Code-Funktionen in modernen Suiten helfen Prozessteams, Formulare und Workflows ohne umfangreichen benutzerdefinierten Code zu konfigurieren, was Designzyklen verkürzt und den IT-Rückstand reduziert. Anbieter stärken auch die Cybersicherheitskontrollen mit sicheren Entwicklungspraktiken, Härtungsanleitungen und Dokumentationspaketen, die den Qualitätserwartungen der Kunden für validierte Abläufe entsprechen.

Hybridmodelle dienen nun als pragmatische Brücke, während Teams Brownfield-Werke modernisieren und gleichzeitig Betriebszeit und deterministische Steuerung für regulierte Schritte aufrechterhalten. Da CDMOs Portfolios über Regionen hinweg skalieren, wird mandantenfähiges SaaS für standardisierte Masterrezepturen, kundenspezifische Qualitäts-Workflows und schnelleres Onboarding mit zentralisierter Governance attraktiv. Die Cloud-Orchestrierung der Serialisierung unterstützt darüber hinaus verteilte Versorgungsnetzwerke, indem Verpackungsereignisse, Inbetriebnahme und Versandnachrichten mit dem Chargenkontext für nachgelagerte Abfragen verknüpft werden. Der Markt für pharmazeutische Manufacturing Execution Systeme konvergiert daher auf Bereitstellungsflexibilität, bei der On-Premise-, Private-Cloud- und Public-Cloud-Optionen gemischt werden können, um Kontrolle, Skalierbarkeit und Compliance auszubalancieren. Anbieter, die vorvalidierte Inhalte, verwaltete Updates und sicherheitsorientierte Stacks liefern, werden weiterhin hervorstechen, da Käufer die Gesamtbetriebskosten vereinfachen möchten, ohne die Prüfbereitschaft zu beeinträchtigen.

Nach Funktionalität: Serialisierungsintegration entwickelt sich zum am schnellsten wachsenden Modul

Elektronische Chargenprotokolle blieben im Jahr 2025 mit 32,40 % die größte Funktionalität, während die Serialisierungsintegration mit einer CAGR von 12,78 % über 2026–2031 voraussichtlich die am schnellsten wachsende Funktion sein wird, da interoperable Rückverfolgbarkeit zur Basiserwartung wird. DSCSA und verwandte globale Richtlinien erfordern interoperablen Datenaustausch, der Seriennummern, Chargen und Lieferungen mit dem Chargenausführungskontext verknüpft, was eine tiefere Integration zwischen MES und Level-4-Repositories vorantreibt. Moderne Serialisierungsmodule fungieren als Standortmanager und Nachrichten-Hubs, die Verpackungslinien, MES, ERP und nationale Systeme mithilfe von Standards wie EPCIS mit Cloud-Skalierung für Spitzenereignisse vereinen. Bei Qualitäts-, Abweichungs- und CAPA-Untersuchungen werden Serialisierungsdaten nun routinemäßig herangezogen, um den Rückrufumfang einzugrenzen und verdächtige Lieferantenchargen schneller zu identifizieren. Der Markt für pharmazeutische Manufacturing Execution Systeme richtet EBR, Abweichungsmanagement und Serialisierung aus, um gezielte Rückrufe und eine schnellere Freigabe mit starker Datenintegrität zu unterstützen.

Da Repositories wachsen und länderspezifische Regeln sich weiterentwickeln, reduzieren skalierbare Schnittstellen und lebenszyklusverwaltete Konnektoren benutzerdefinierten Code und Validierungsaufwand. Cloud-native Serialisierungsplattformen, die On-Premise, in Kunden-Clouds oder als verwaltetes SaaS betrieben werden können, helfen dabei, Abläufe über multiregionale Portfolios hinweg zu harmonisieren. Die Integration mit MES bringt auch zeitgestempelte Prüfpfade mit elektronischen Signaturen zu jedem Inbetriebnahme-, Aggregations- und Außerbetriebnahmeereignis. Für Hersteller unterstützt diese Konvergenz die Prüfung nach Ausnahmen, Golden-Batch-Analysen und kontinuierliche Verbesserungen, die in konsistenten, abfragbaren Daten verankert sind. Die Marktgröße des Marktes für pharmazeutische Manufacturing Execution Systeme für serialisierungsorientierte Module ist daher für nachhaltiges Wachstum positioniert, da Compliance und Versorgungsresilienz ganz oben auf den Führungsagenden bleiben.

Nach Endnutzer: Hersteller von Zell- und Gentherapien treiben die schnellste Segmentexpansion voran

Pharmahersteller entfielen im Jahr 2025 auf 42,54 %, während Hersteller von Zell- und Gentherapien voraussichtlich eine CAGR von 14,93 % in 2026–2031 verzeichnen werden, da patientenspezifische Abläufe eine tiefe digitale Orchestrierung erfordern. Die patientenzentrierte Herstellung erfordert eine durchgängige Identitätskette und Verwahrkette, die elektronisch bei jedem Schritt durchgesetzt werden, was eine Nachfrage nach MES-integrierter Orchestrierung und QC-Kontrollpunkten schafft. Anbieter bringen spezialisierte Orchestrierungs- und Closed-System-Plattformen auf den Markt, die Reinraumflächen verkleinern und es einem einzelnen Bediener ermöglichen, mehrere Patientenchargen zu verarbeiten und dabei Isolation und Rückverfolgbarkeit aufrechtzuerhalten. Cloud-MES tritt auch in klinische und frühe kommerzielle Umgebungen ein, um die globale Einrichtung zu beschleunigen und die Validierungsdokumentation bei häufigen Updates unter einem Managed-Service-Konstrukt aktuell zu halten. Der Markt für pharmazeutische Manufacturing Execution Systeme erweitert daher die Abdeckung für COI-Prüfungen, serialisierte Dosisverfolgung und zeitkritische Planung und gewährleistet dabei konforme Prüfpfade.

Biopharmazeutische Hersteller standardisieren weiterhin EBR und Abweichungsmanagement für komplexe Biologika-Abläufe, bei denen hohe Datenvolumina und kontinuierliche Überwachung robuste Integritätskontrollen erfordern. CDMOs stützen sich auf mandantenfähiges SaaS und Vorlagenbibliotheken, um Kunden schnell einzubinden und Qualitätsprozesse über diverse Produktportfolios hinweg zu harmonisieren. Die Interoperabilität mit LIMS und Serialisierung stellt sicher, dass Materialien, Proben und Dosen eng mit dem Chargenkontext für die Freigabe und die Pharmakovigilanz-Berichterstattung verknüpft bleiben. Infolgedessen erweitert die Branche der pharmazeutischen Manufacturing Execution Systeme die Funktionsumfänge, um klinisch-zu-kommerzielle Übergänge mit standardisierten Rezepturen, Referenzstammdaten und gesteuerter Änderungskontrolle zu unterstützen. Der Markt für pharmazeutische Manufacturing Execution Systeme wird weiterhin Module priorisieren, die serialisierte Produkte, Patientenplanung und standortübergreifende Analytik verwalten, die die Zeit bis zur Skalierung verkürzen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 37,23 % am Markt für pharmazeutische Manufacturing Execution Systeme, gestützt durch ausgereifte regulatorische Rahmenbedingungen und eine breite Basis von Innovatoren in Biotechnologie-Clustern. Die Käuferprioritäten im Jahr 2026 konzentrieren sich auf cloud-fähige MES-Bereitstellungen, die den validierten Zustand bewahren und gleichzeitig die Änderungsgeschwindigkeit über mehrere Werke hinweg verbessern. Große Pharmaunternehmen und führende CDMOs setzen Nachrüstungen an Legacy-Standorten fort, um EBR zu standardisieren, Serialisierung zu integrieren und die Prüfung nach Ausnahmen über diverse Produktportfolios hinweg zu ermöglichen. Die Region investiert auch in Closed-System-Zelltherapieplattformen und Orchestrierungstools, die Planung, Chargenausführung und QC-Nachweise auf konforme Weise vereinen. Dieses Fundament unterstützt weiteres Wachstum im Markt für pharmazeutische Manufacturing Execution Systeme, da Unternehmen standortübergreifende Vorlagen ausweiten, die Datenintegrität stärken und die Versorgungsresilienz aufbauen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,83 % über 2026–2031 für die Marktgröße des pharmazeutischen Manufacturing Execution System, angetrieben durch Kapazitätsausbau in der Biologika-Produktion und die Skalierung von CDMO-Dienstleistungen. Da Hersteller neue Linien und Anlagen hinzufügen, steigt die Nachfrage nach standardisierten EBR, validierten Cloud-Optionen und vom Anbieter verwalteten Upgrades, die die Zeit bis zur Qualifizierung reduzieren. Regionale CDMOs übernehmen modulare MES-Inhalte, um Auftraggeber schnell einzubinden und harmonisierte Qualitätspraktiken über Multi-Client-Portfolios hinweg aufrechtzuerhalten. Anbieter arbeiten auch mit Kunden an Konnektorstrategien für ältere Geräte und Punktsysteme, um benutzerdefinierten Code zu minimieren und die Validierung zu vereinfachen. Diese Prioritäten halten den Markt für pharmazeutische Manufacturing Execution Systeme auf Interoperabilität, Cloud-Skalierung und sicherheitsorientierte Abläufe im gesamten wachsenden Fertigungs-Fußabdruck des Asien-Pazifik-Raums ausgerichtet.

Europa schreitet weiterhin durch standardisierte Daten-Governance, stärkere Cybersicherheitserwartungen und Quality-by-Design-Ansätze voran, die validierte digitale Systeme begünstigen. In der gesamten EU veranlasst die Harmonisierung von Serialisierung, Track-and-Trace und standortbezogener Qualifizierung eine engere Kopplung zwischen MES, ERP und Unternehmensrepositories. Der Markt für pharmazeutische Manufacturing Execution Systeme in Europa betont auch Cloud- und Hybridbereitstellungen, die lokale Kontrolle bewahren und gleichzeitig Analytik und Stammdaten zentralisieren. Da Anbieter Low-Code-Funktionen und vorvalidierte Inhalte vertiefen, beschleunigen europäische Hersteller Upgrades, ohne die Validierungsdisziplin zu beeinträchtigen, insbesondere in Biologika-Clustern. Diese Muster verstärken eine stetige Nachfrage im Markt für pharmazeutische Manufacturing Execution Systeme, da Unternehmen Abläufe modernisieren, die Serialisierungsabdeckung ausweiten und standortübergreifende Vorlagen skalieren.

Wettbewerbslandschaft

Der Markt für pharmazeutische Manufacturing Execution Systeme bleibt wettbewerbsintensiv, wobei globale Automatisierungskonzerne, Unternehmenssoftwareanbieter und cloud-native Herausforderer überlappende, aber unterschiedliche Käuferbedürfnisse ansprechen. Anbieter differenzieren sich mit validierten Cloud-Diensten, vorgefertigten EBR-Inhalten und bewährter Integration in ERP- und Serialisierungsrepositories für eine schnellere Wertschöpfung. Plattformen, die Ausführung, Qualität und Analytik kombinieren, gewinnen innerhalb von Accounts an Marktanteilen, da Kunden von der punktuellen Digitalisierung zu integrierten Abläufen und der Prüfung nach Ausnahmen übergehen. Käufer schätzen weiterhin konfigurierbare Workflows, sichere Entwicklung und durchgängige Prüfpfade, was Anbieter mit validierten Vorlagen und rigorosem Lebenszyklusmanagement begünstigt.

Strategische Schritte verdeutlichen, wohin sich der Markt entwickelt. Rockwell führte eine containerisierte Version ein, die hybride und Cloud-Bereitstellungsmodelle mit automatisierten Installationsprogrammen und in den Entwicklungsprozess integrierter Cybersicherheit unterstützt, was die Standardisierung von Rollouts über Werke hinweg erleichtert. Körber erweiterte eine cloud-native Serialisierungslösung, die Verpackungslinien, MES und ERP integriert und dabei diverse Länderanforderungen unter einer lebenszyklusverwalteten Plattform verwaltet. Honeywell brachte eine KI-gestützte, cloud-native Plattform auf den Markt, die kritische Steuerung mit digitaler Qualität verknüpft, um Fehler aus papierbasierten Methoden zu reduzieren und die digitale Einführung neuer Produkte zu beschleunigen. Siemens integrierte Low-Code-Entwicklung, die es Prozessteams ermöglicht, Apps nativ zu konfigurieren, was Design-Validierungszyklen verkürzt und Pharma-4.0-Praktiken unterstützt.

Dienstleistungsgeführte Wertschöpfung ist ebenfalls ein prägendes Thema. Anbieter und Integratoren bündeln Beratungsstunden, vorvalidierte Inhalte und automatisierte Tests, die mit risikobasierten Sicherungsansätzen übereinstimmen und den Dokumentationsaufwand der Kunden reduzieren. Mandantenfähige SaaS-Architekturen zielen auf CDMOs ab, die gemeinsame Vorlagen und kundenspezifische Qualitäts-Workflows benötigen, während Closed-System-Plattformen für die Zelltherapie Reinraumflächen verkleinern und den Durchsatz pro Bediener erhöhen. Über all diese Entwicklungen hinweg tendiert der Markt für pharmazeutische Manufacturing Execution Systeme zu modularen, cloud-skalierbaren und interoperabilitätszentrierten Strategien, die Bereitstellungen beschleunigen, ohne Datenintegrität oder Prüfbereitschaft zu beeinträchtigen.

Marktführer im Bereich pharmazeutische Manufacturing Execution Systeme

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Körber AG

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Sartorius brachte die Eveo Zelltherapieplattform auf den Markt, ein integriertes modulares System für die autologe Zelltherapieproduktion, das eine vierfache Steigerung der Produktion innerhalb bestehender Reinraumflächen ermöglicht. Ein Bediener kann acht Patientenchargen gleichzeitig verarbeiten und so jährlich über 350 Dosen produzieren, verglichen mit zuvor etwa 100 Dosen, was die CAR-T-Herstellungskosten durch kompaktes Design und Workflow-Automatisierung potenziell um etwa 90 % senken könnte.

- Mai 2025: Rockwell Automation brachte FactoryTalk PharmaSuite 12.00 auf den Markt und führte cloud-basierte Bereitstellung über Kubernetes-Container mit Linux-Kompatibilität, automatisierte Installation über das MICKA-Setup-Tool und verbesserte Cybersicherheit ein, die unter zertifizierten sicheren Entwicklungspraktiken entwickelt wurde.

- April 2025: Honeywell stellte TrackWise Manufacturing vor, eine KI-gestützte, cloud-native Plattform, die zu den ersten in den Biowissenschaften gehört, die digitale und physische Fertigungsumgebungen integriert. Die containerisierte Plattform nutzt Honeywells Unit Operations Controller für kritische Steuerung und integriert einen Qualitätsrahmen für Quality-by-Design-Fertigung, der die Arzneimitteleinführung beschleunigt und gleichzeitig Fehler und Ineffizienzen aus papierbasierten Methoden reduziert.

Umfang des globalen Berichts zum Markt für pharmazeutische Manufacturing Execution Systeme

Gemäß dem Umfang des Berichts ist ein pharmazeutisches Manufacturing Execution System (MES) ein softwarebasiertes System, das zur Überwachung, Steuerung und Dokumentation von Arzneimittelherstellungsprozessen in Echtzeit eingesetzt wird. Es verbindet Shopfloor-Abläufe mit Unternehmenssystemen, um eine effiziente Produktion, Datenintegrität und Prozesstransparenz zu gewährleisten. In pharmazeutischen Umgebungen ist MES entscheidend für die Verwaltung elektronischer Chargenprotokolle, die Sicherstellung der regulatorischen Compliance und die vollständige Rückverfolgbarkeit von Materialien und Prozessen.

Der Markt für pharmazeutische Manufacturing Execution Systeme ist nach Komponente, Bereitstellung, Funktionalität, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellung ist der Markt in On-Premise und Cloud/SaaS segmentiert. Nach Funktionalität ist der Markt in elektronische Chargenprotokolle (EBR), Rezeptur-/Workflow-Management, Gerätemanagement, Abweichungs- und CAPA-Integration, Serialisierungsintegration und weitere segmentiert. Nach Endnutzer ist der Markt in Pharmahersteller, biopharmazeutische Hersteller, Hersteller von Zell- und Gentherapien sowie CMOs/CDMOs segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Software |

| Dienstleistungen |

| On-Premise |

| Cloud/SaaS |

| Elektronische Chargenprotokolle (EBR) |

| Rezeptur-/Workflow-Management |

| Gerätemanagement |

| Abweichungs- und CAPA-Integration |

| Serialisierungsintegration |

| Sonstige |

| Pharmahersteller |

| Biopharmazeutische Hersteller |

| Hersteller von Zell- und Gentherapien |

| CMOs/CDMOs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellung | On-Premise | |

| Cloud/SaaS | ||

| Nach Funktionalität | Elektronische Chargenprotokolle (EBR) | |

| Rezeptur-/Workflow-Management | ||

| Gerätemanagement | ||

| Abweichungs- und CAPA-Integration | ||

| Serialisierungsintegration | ||

| Sonstige | ||

| Nach Endnutzer | Pharmahersteller | |

| Biopharmazeutische Hersteller | ||

| Hersteller von Zell- und Gentherapien | ||

| CMOs/CDMOs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße und CAGR des Marktes für pharmazeutische Manufacturing Execution Systeme bis 2031?

Die Marktgröße des pharmazeutischen Manufacturing Execution System wird bis 2031 voraussichtlich 4,02 Milliarden USD erreichen und eine CAGR von 9,81 % über 2026–2031 verzeichnen.

Welches Bereitstellungsmodell wächst im Bereich der pharmazeutischen Manufacturing Execution Systeme am schnellsten?

Cloud/SaaS verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 13,65 % über 2026–2031, da Käufer validierte, vom Anbieter verwaltete Dienste für Geschwindigkeit und Skalierbarkeit einsetzen.

In welchen Funktionsbereichen ist die schnellste Einführung zu beobachten?

Die Serialisierungsintegration schreitet am schnellsten voran, da interoperable Rückverfolgbarkeit obligatorisch wird und eng mit MES-Workflows für durchgängige Transparenz und konforme Berichterstattung verknüpft ist.

Was treibt die Einführung der Prüfung nach Ausnahmen bei der Chargenfreigabe an?

Digitalisierte EBR mit regelbasierten Prüfungen, integrierten Abweichungen und gleichzeitiger QA-Prüfung verkürzen Freigabezyklen und erhöhen die Prüfbereitschaft im Vergleich zu papierlastigen Prozessen.

Warum steigt die MES-Nachfrage in der Zell- und Gentherapie?

Die patientenspezifische Produktion erfordert eine rigorose Identitäts- und Verwahrkette, spezialisierte Orchestrierung und Integration mit LIMS und Serialisierung, die MES mit konformen Prüfpfaden vereinen kann.

Wie helfen Anbieter dabei, die MES-Programmkomplexität und -kosten zu reduzieren?

Anbieter bieten validierte Cloud-Dienste, vorgefertigte Vorlagen und Beratungsstunden an, um Bereitstellungen zu beschleunigen und dabei Datenintegrität und Validierungsdisziplin aufrechtzuerhalten.

Seite zuletzt aktualisiert am: