Marktgröße und Marktanteil des asiatisch-pazifischen Heimtiernahrungsmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

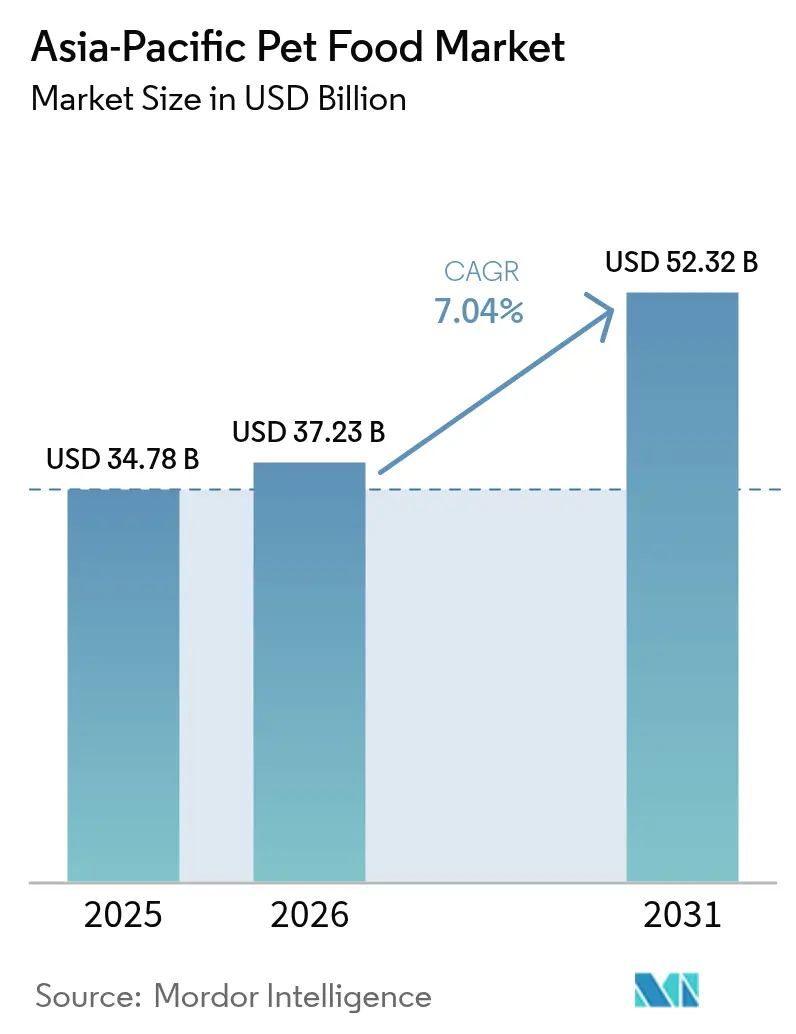

| Marktgröße im Basisjahr (2025) | 34.78 Milliarden US-Dollar |

| Marktgröße (2026) | 37.23 Milliarden US-Dollar |

| Marktgröße (2031) | 52.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

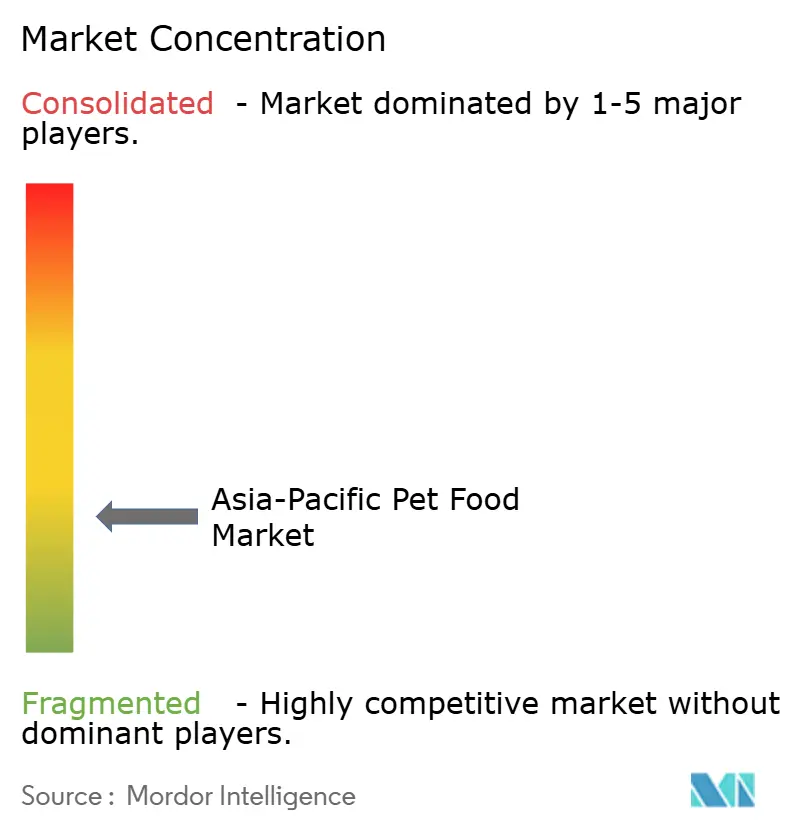

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Heimtiernahrungsmarkts durch Mordor Intelligence

Der asiatisch-pazifische Heimtiernahrungsmarkt wird voraussichtlich von 34,78 Milliarden USD im Jahr 2025 auf 37,23 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 7,04 % im Zeitraum 2026–2031 einen Wert von 52,32 Milliarden USD erreichen. Steigende Haustierhaltung, rasche Urbanisierung und wachsende verfügbare Einkommen stützen stetige Mengenzuwächse, während die Premiumisierung die durchschnittlichen Einheitswerte anhebt. In der gesamten Region treiben funktionale Rezepturen, Clean-Label-Positionierung und alternative Proteine die Markendifferenzierung voran. Der digitale Handel beschleunigt die Reichweite bei Verbrauchern, und Abonnementmodelle vertiefen die Kundentreue, da Investitionen in die Logistik die Zuverlässigkeit der letzten Meile verbessern. Die Wettbewerbsintensität bleibt fragmentiert, obwohl Private-Equity-Kapital und multinationale Partnerschaften eine aufkommende Konsolidierungswelle in Kernmärkten wie China und Australien signalisieren.

Wesentliche Erkenntnisse des Berichts

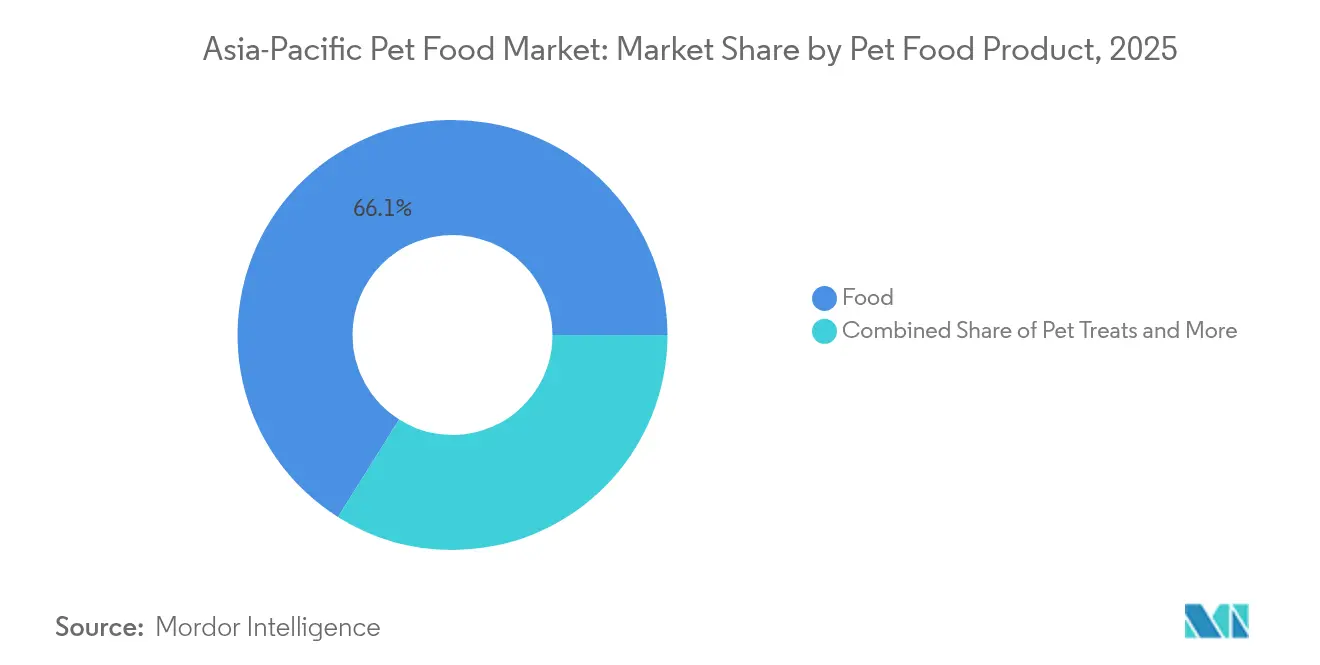

- Nach Heimtiernahrungsprodukt erfasste Futter im Jahr 2025 einen Marktanteil von 66,05 % am asiatisch-pazifischen Heimtiernahrungsmarkt. Veterinärdiäten für Haustiere werden voraussichtlich bis 2031 die schnellste CAGR von 8,27 % verzeichnen.

- Nach Haustier hielten Hunde im Jahr 2025 einen Anteil von 47,15 % an der Marktgröße des asiatisch-pazifischen Heimtiernahrungsmarkts. Für Katzen wird bis 2031 eine CAGR von 7,78 % prognostiziert.

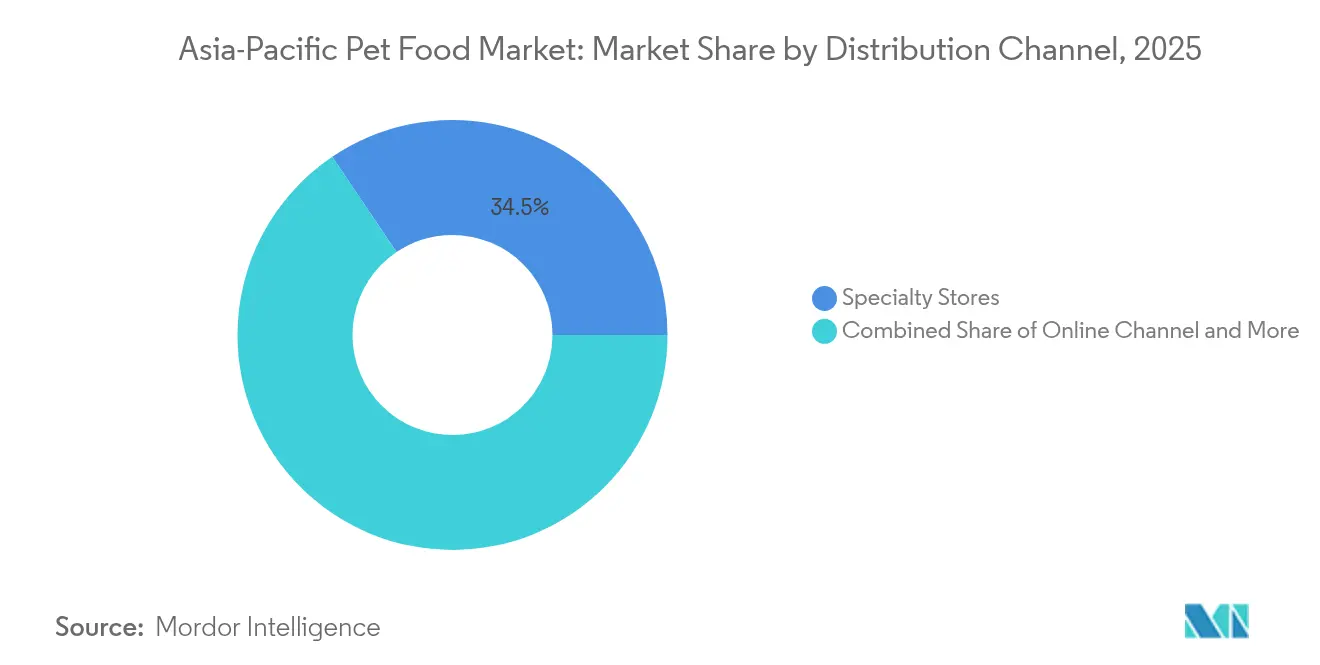

- Nach Vertriebskanal führten Fachgeschäfte mit einem Marktgrößenanteil von 34,45 % im Jahr 2025. Online-Kanäle werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,22 % wachsen.

- Nach Geografie führte China im Jahr 2025 mit einem Umsatzanteil von 35,30 %. Für Indien wird zwischen 2026 und 2031 eine CAGR von 11,38 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Heimtiernahrungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Humanisierung von Haustieren steigert die Nachfrage nach Premium-Futter | +1.8% | Japan, Australien und urbanes China | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen in wichtigen asiatischen Volkswirtschaften | +2.1% | China, Indien, Indonesien und Vietnam | Langfristig (≥ 4 Jahre) |

| Rasche Durchdringung von E-Commerce und Logistik der letzten Meile | +1.4% | Asiatisch pazifischer Kernbereich und Ausweitung auf Südostasien | Kurzfristig (≤ 2 Jahre) |

| Einsatz funktionaler und Clean-Label-Zutaten | +0.9% | Japan, Australien und Ausweitung auf China | Mittelfristig (2–4 Jahre) |

| Insektenbasierte Proteine erhalten regulatorische Genehmigungen | +0.6% | Australien, Thailand und Singapur | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte personalisierte Ernährungs-Abonnementmodelle | +0.5% | Urbane Zentren in China, Japan und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Humanisierung von Haustieren steigert die Nachfrage nach Premium-Futter

Die Humanisierung von Haustieren gestaltet die Kaufentscheidungen im gesamten asiatisch-pazifischen Raum grundlegend um, da Begleittiere zunehmend als Familienmitglieder und nicht mehr als Nutztiere behandelt werden. Diese Verhaltensveränderung treibt die Übernahme von Premium-Produkten voran, da Tierbesitzer Ernährungslösungen suchen, die menschlichen Lebensmittelqualitätsstandards entsprechen, einschließlich Bio-Zutaten, getreidefreier Rezepturen und therapeutischer Vorteile. Eine von Mars Inc. in Auftrag gegebene Umfrage in 20 Märkten ergab, dass mehr als ein Drittel der Hunde- und Katzenbesitzer Haustiere als das Wichtigste in ihrem Leben

betrachten, wobei Generation Z (45 %) und Millennials (40 %) diesen Trend anführen. Der regulatorische Einfluss aus Ernährungsstandards und lokalen Lebensmittelsicherheitszertifizierungen validiert zunehmend Premium-Positionierungsansprüche und ermöglicht es Marken, höhere Preispunkte durch wissenschaftliche Untermauerung zu rechtfertigen.

Steigendes verfügbares Einkommen in wichtigen asiatischen Volkswirtschaften

Die wirtschaftliche Expansion in aufstrebenden asiatischen Märkten schafft eine wachsende Mittelschicht mit Ermessensspielraum beim Ausgaben, der in die Tierpflege gelenkt wird. Die Philippinen veranschaulichen diesen Trend, wobei das Land den Status eines oberen mittleren Einkommens anstrebt, während der Wert des Heimtiernahrungsmarkts sich PHP 24 Milliarden (430 Millionen USD) nähert, angetrieben von Haushalten, die erhebliche Budgets für die Tierernährung einsetzen[1]Quelle: Jasper Emmanuel Arcalas, „Futtermittelhersteller erschließen den florierenden Heimtiernahrungsmarkt”, The Philippine Star, philstar.com. Der Trend beschleunigt sich in städtischen Zentren, wo Doppelverdiener-Haushalte und verzögerte Familiengründung traditionelle Kinderbetreuungsausgaben in die Tierpflege umleiten und nachhaltige Nachfragegrundlagen schaffen, die Konjunkturzyklen überdauern.

Rasche Durchdringung von E-Commerce und Logistik der letzten Meile

Die Transformation des digitalen Handels revolutioniert den Vertrieb von Heimtiernahrung im gesamten asiatisch-pazifischen Raum, mit Online-Kanälen, obwohl traditionelle Fachgeschäfte ihre aktuelle Marktführerschaft behalten. Die E-Commerce-Durchdringung, insbesondere bei abonnementbasierten Ernährungsmodellen, profitiert von wiederkehrenden Lieferplänen, die mit den Fütterungsroutinen von Haustieren übereinstimmen, und senkt gleichzeitig die Kundengewinnungskosten für Hersteller. Investitionen in die Logistikinfrastruktur ermöglichen die Kühlkettendistribution für Premium-Nassfutter und Frischkost-Kategorien, die zuvor durch Kühlkapazitätsgrenzen in Entwicklungsmärkten eingeschränkt waren. Diese Vertriebsentwicklung schafft Wettbewerbsvorteile für Marken, die Omnichannel-Strategien beherrschen und Online-Komfort mit Offline-Produktentdeckung und Glaubwürdigkeit im Veterinärkanal verbinden.

Einsatz funktionaler und Clean-Label-Zutaten

Die Verbrauchernachfrage nach Transparenz und funktionalen Vorteilen treibt die Zutatinnovation in Richtung Clean-Label-Rezepturen, die künstliche Konservierungsstoffe, Farb- und Nebenprodukte eliminieren. BENEOs Umfrage im asiatisch-pazifischen Raum ergab, dass 73 % der Tierbesitzer aktiv nach natürlichen Zutaten suchen, während 68 % Produkte mit klaren gesundheitlichen Vorteilen für ihre Tiere priorisieren. Regulatorische Rahmenbedingungen unterstützen zunehmend funktionale Aussagen, wenn sie durch klinische Evidenz gestützt werden, und erlauben es Herstellern, sich durch wissenschaftsbasiertes Marketing statt durch rein emotionale Appelle zu differenzieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Fleisch- und Getreide-Rohstoffpreise | -1.2% | Global und insbesondere Importabhängige Märkte betreffend | Kurzfristig (≤ 2 Jahre) |

| Langwierige Produktregistrierung und Einfuhrgenehmigungen | -0.8% | Regulatorische Engpässe in China, Indien und Indonesien | Mittelfristig (2–4 Jahre) |

| Schwache Kühllogistik für Nass-/Frischdiäten | -0.6% | Infrastrukturlücken in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Bedenken bezüglich Übergewicht bei Haustieren bremsen das Mengenwachstum | -0.4% | Bewusstsein in entwickelten Märkten (Japan, Australien) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Fleisch- und Getreide-Rohstoffpreise

Schwankungen der Rohstoffkosten erzeugen Margendruck entlang der Wertschöpfungskette der Heimtiernahrung und betreffen insbesondere Hersteller mit begrenzter Preismacht in preissensiblen Marktsegmenten. Importabhängige Märkte sind zusätzlichen Währungswechselkursrisiken ausgesetzt, da eine Abwertung der Landeswährung die Inputkostensteigerung über die zugrunde liegenden Rohstoffpreisbewegungen hinaus verstärkt. Diese Volatilität zwingt Hersteller dazu, zwischen Margenreduzierung und häufigen Preisanpassungen zu wählen, die das Risiko des Kundenabwanderung zu kostengünstigeren Alternativen bergen. Strategien zur Diversifizierung der Lieferkette werden unverzichtbar, obwohl die geografische Konzentration hochwertiger Zutatquellen die Möglichkeiten der Hersteller begrenzt, durch Lieferantendiversifizierung echte Kostenstabilität zu erreichen.

Langwierige Produktregistrierung und Einfuhrgenehmigungen

Die regulatorische Komplexität in wichtigen Märkten schafft Markteintrittsbarrieren und verzögert Produkteinführungen, was insbesondere internationale Marken betrifft, die Premium-Marktchancen nutzen wollen. Chinas Produktregistrierungsverfahren kann sich für neue Rezepturen auf 12–18 Monate erstrecken, während Indiens Einfuhrgenehmigungsverfahren ähnliche Verzögerungen für ausländische Hersteller verursacht. Compliance-Kosten belasten kleinere Hersteller unverhältnismäßig stark, denen es an dedizierten Fähigkeiten im Bereich regulatorischer Angelegenheiten mangelt, was zur Marktkonzentration bei größeren Akteuren mit regulatorischer Expertise beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Heimtiernahrungsprodukt: Premium-Kategorien treiben das Wertwachstum

Futterprodukte machten im Jahr 2025 einen Anteil von 66,05 % an der Marktgröße des asiatisch-pazifischen Heimtiernahrungsmarkts aus, und für Veterinärdiäten für Haustiere wird bis 2031 die schnellste CAGR von 8,27 % prognostiziert. Trockenfutter bleibt das mengenmäßige Kernsegment, obwohl Nassformate schneller wachsen, da die Humanisierung frischähnliche Texturen fördert. Nutrazeutika und Nahrungsergänzungsmittel gewinnen aufgrund der Nachfrage nach Probiotika und Omega-3-Fettsäuren an Dynamik. Die Nische der gefriergetrockneten Snacks erlebt ein zweistelliges Wachstum aufgrund ihres hohen Proteingehalts und ihrer Bequemlichkeit. Veterinärdiäten, obwohl kleiner im Umfang, erzielen die höchsten Margen durch klinisch validierte Rezepturen.

Die anhaltende Premiumisierung veranlasst Hersteller, funktionale Aussagen gegenüber dem bloßen Volumen zu priorisieren. Regionale Innovatoren wie Singapurs Majes führten 2024 klimaspezifische Rezepte ein und zeigten damit Mikrosegmentierungsstrategien. Kostspieligere Zutaten und fortschrittliche Verarbeitungsmethoden erhöhen die Einheitswerte und erhalten den Umsatzschwung, auch wenn reife urbane Märkte die Sättigung bei der Haustierhaltung erreichen.

Nach Haustier: Katzen etablieren sich als Wachstumsmotor

Hunde hielten im Jahr 2025 einen Anteil von 47,15 % am asiatisch-pazifischen Heimtiernahrungsmarkt, doch Katzen führen die künftigen Zuwächse mit einer CAGR von 7,78 % während des Prognosezeitraums an. Wohnen in Apartments und Komfort des Lebensstils begünstigen die Katzenhaltung in dicht besiedelten Metropolen wie Tokio, Shanghai und Seoul. Feuchtigkeitsreiches Nass- und Beutelnahrung gewinnt an Zugkraft, unterstützt durch Rezepturen, die Haarballenbekämpfung und Harnwegsgesundheit ansprechen. Hersteller bündeln Mehrstück-Nassnahrungssortimente mit Trockenfutter, um den kategoriübergreifenden Ausgaben pro Katze zu steigern.

Andere Haustiere, wie Vögel, Fische und Kleinsäuger, bleiben eine Nische, bieten aber Weißraum für spezialisierte Diäten. Der rasche Aufstieg des Katzensegments veranlasst Marken, ihre Marketingbudgets auf katzenzentrierte Innovationen umzuverteilen und frühzeitig Kundentreue zu gewinnen, bevor die Haltungsparität mit Hunden in der gesamten Region erreicht wird.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Fachgeschäfte führten den Marktgrößenwert 2025 mit 34,45 % an und nutzten Fachwissen des Personals sowie kuratierte Sortimente. Online-Kanäle verzeichnen eine CAGR von 9,22 % im Zeitraum 2026–2031, angetrieben durch automatische Nachbestellung, Social-Commerce-Engagement und eine breitere SKU-Tiefe. Die Marktgröße des asiatisch-pazifischen Heimtiernahrungsmarkts für Online-Bestellungen wächst weiter, da Logistikinvestoren Kühlketten-Knotenpunkte ausbauen und damit direkte Verbraucherlieferungen von Nassfutter ermöglichen.

Supermärkte und Verbrauchermärkte behalten ihre Relevanz für Mainstream-Käufer, obwohl begrenzte Regalfläche die Tiefe des Premium-Sortiments einschränkt. Convenience Stores bedienen Impulskäufe. Omnichannel-Modelle entstehen, wobei Fachketten eigene Online-Shops eröffnen und Click-and-Collect-Optionen nutzen, um Kosten der letzten Meile auszugleichen.

Geografische Analyse

China machte 35,30 % des Umsatzes 2025 aus, gestützt durch eine beträchtliche Haustierpopulation, steigende Mittelklasseeinkommen und ein ausgereiftes E-Commerce-Ökosystem. Marktsegmentierung überwiegt, wobei die Top-10-Akteure einen bescheidenen Marktgrößenwert kontrollieren, was Konsolidierungsmöglichkeiten schafft. Advent Internationals Investition in Seek Pet Food verdeutlicht den Private-Equity-Appetit auf skalierbare Fertigungskapazitäten.

Indien verzeichnet die schnellste CAGR von 11,38 %, angetrieben durch beschleunigte Tieradoption in Städten der ersten und zweiten Kategorie. Growel Groups Investition in Heimtier-Snacks unterstreicht den Aufbau inländischer Kapazitäten. Die geringe Durchdringung verarbeiteter Lebensmittel deutet auf eine mehrjährige Wachstumsbahn hin, da Verbraucher von Tischabfällen auf kommerzielle Diäten umsteigen. Japan und Australien weisen reife, hochwertige Profile auf. Der professionelle Einfluss von Tierärzten und die alternde Haustierpopulation halten die Nachfrage nach therapeutischen Diäten und funktionalen Snacks aufrecht. SunRices Übernahme von SavourLife spiegelt die strategische Expansion in das Premium-Hundefuttersegment wider.

Südostasiatische Märkte, darunter Indonesien, Vietnam, Thailand, Malaysia und die Philippinen, zeigen unterschiedliche Wachstumspfade. Indonesien und Vietnam profitieren von steigender städtischer Haustierhaltung, stehen aber vor Infrastruktureinschränkungen, die lagerstabile Formate begünstigen. Diese aufstrebenden Märkte schaffen Eintrittsopportunitäten sowohl für internationale Premium-Marken als auch für wertorientierte regionale Hersteller, die preissensible Verbrauchersegmente ansprechen.

Wettbewerbslandschaft

Der asiatisch-pazifische Heimtiernahrungsmarkt bleibt fragmentiert, wobei führende Akteure außerhalb Japans und Australiens selten zweistellige Marktanteile überschreiten. Mars, Nestlé Purina, Archer Daniels Midland (ADM), General Mills Inc. und Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) führen Premium-Hunde- und Katzenkategorien in bestimmten Märkten an und nutzen mehrstufige Markenportfolios. Regionale Champions wie Unicharm in Japan und Perfect Companion Group in Thailand verteidigen ihre Heimstärken mit lokalen Geschmacksrichtungen und Preisstufen.

Privates Kapital beschleunigt die Konsolidierung. Im ersten Halbjahr 2024 wurden sechzehn haustiernahrungsbezogene Investitionen abgeschlossen, verglichen mit 13 im gesamten Jahr 2023, was eine aktive Deal-Pipeline verdeutlicht. Die Einführung von Technologie entwickelt sich zu einem Wettbewerbsdifferenzierungsmerkmal, wobei KI-gesteuerte Personalisierungsplattformen schnellere Produktentwicklungszyklen und abonnementbasierte Umsatzmodelle ermöglichen, die Wechselkosten für Kunden erzeugen.

Strategisch verfolgen führende Unternehmen eine Kanaldiversifizierung mit Schwerpunkt auf Online-Engagement, Empfehlungen durch Tierärzte und Abonnementmodellen. Die Lokalisierung der Lieferkette mindert Währungs- und Zollrisiken, während Nachhaltigkeitsverpflichtungen in Bezug auf Verpackungen und alternative Proteine aufkommende Verbraucherwerte ansprechen. Chancen im Weißraum bestehen in therapeutischen Ernährungskategorien und abonnementbasierten personalisierten Ernährungsdienstleistungen, wo regulatorische Hürden und Anforderungen an technisches Fachwissen die Wettbewerbsintensität begrenzen und gleichzeitig Premium-Preisstrategien ermöglichen.

Branchenführer des asiatisch-pazifischen Heimtiernahrungsmarkts

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

Mars Incorporated

Nestle (Purina)

Archer Daniels Midland (ADM)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2024: SunRice Group erwarb das australische Premium-Hundefutterunternehmen SavourLife über seine Tierernährungssparte CopRice. Die Übernahme erweitert SunRices Präsenz im Markt für Marken-Begleittiernahrung und erhält dabei SavourLifes soziale Mission, 50 % der Gewinne an Hunderettungsorganisationen zu spenden, was zeigt, wie zweckorientierte Positionierung Übernahmewert schafft.

- Juli 2023: Hill's Pet Nutrition führte neue, vom MSC (Marine Stewardship Council) zertifizierte Pollack- und Insektenproteinprodukte für Haustiere mit empfindlichem Magen und Haut ein. Sie enthalten Vitamine, Omega-3-Fettsäuren und Antioxidantien.

- Mai 2023: Nestle Purina führte neue Katzen-Snacks unter der Marke Friskies „Friskies Playfuls – Snacks” ein. Diese Snacks sind rund und in den Geschmacksrichtungen Huhn und Leber sowie Lachs und Garnelen für erwachsene Katzen erhältlich.

Berichtsumfang des asiatisch-pazifischen Heimtiernahrungsmarkts

Futter, Heimtier-Nutrazeutika/Nahrungsergänzungsmittel, Heimtier-Snacks, Heimtier-Veterinärdiäten sind als Segmente nach Heimtiernahrungsprodukt abgedeckt. Katzen, Hunde sind als Segmente nach Haustier abgedeckt. Convenience Stores, Online-Kanal, Fachgeschäfte, Supermärkte/Verbrauchermärkte sind als Segmente nach Vertriebskanal abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Philippinen, Taiwan, Thailand, Vietnam sind als Segmente nach Land abgedeckt.| Futter | Nach Unterprodukt | Trockenfutter für Haustiere | Nach Trocken-Unterprodukt | Kibbles |

| Sonstiges Trockenfutter für Haustiere | ||||

| Nassfutter für Haustiere | ||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktiva | ||

| Omega-3-Fettsäuren | ||||

| Probiotika | ||||

| Proteine und Peptide | ||||

| Vitamine und Mineralstoffe | ||||

| Sonstige Nutrazeutika | ||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | ||

| Dental-Snacks | ||||

| Gefriergetrocknete Snacks und Jerky-Snacks | ||||

| Weiche und kaubare Snacks | ||||

| Sonstige Snacks | ||||

| Heimtier-Veterinärdiäten | Nach Unterprodukt | Derma-Diäten | ||

| Diabetes | ||||

| Verdauungsempfindlichkeit | ||||

| Adipositas-Diäten | ||||

| Mundhygiene-Diäten | ||||

| Renal | ||||

| Harnwegserkrankung | ||||

| Sonstige Veterinärdiäten |

| Katzen |

| Hunde |

| Andere Haustiere |

| Convenience Stores |

| Online-Kanal |

| Fachgeschäfte |

| Supermärkte/Verbrauchermärkte |

| Sonstige Kanäle |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Philippinen |

| Taiwan |

| Thailand |

| Vietnam |

| Übriger asiatisch-pazifischer Raum |

| Heimtiernahrungsprodukt | Futter | Nach Unterprodukt | Trockenfutter für Haustiere | Nach Trocken-Unterprodukt | Kibbles |

| Sonstiges Trockenfutter für Haustiere | |||||

| Nassfutter für Haustiere | |||||

| Heimtier-Nutrazeutika/Nahrungsergänzungsmittel | Nach Unterprodukt | Milch-Bioaktiva | |||

| Omega-3-Fettsäuren | |||||

| Probiotika | |||||

| Proteine und Peptide | |||||

| Vitamine und Mineralstoffe | |||||

| Sonstige Nutrazeutika | |||||

| Heimtier-Snacks | Nach Unterprodukt | Knusprige Snacks | |||

| Dental-Snacks | |||||

| Gefriergetrocknete Snacks und Jerky-Snacks | |||||

| Weiche und kaubare Snacks | |||||

| Sonstige Snacks | |||||

| Heimtier-Veterinärdiäten | Nach Unterprodukt | Derma-Diäten | |||

| Diabetes | |||||

| Verdauungsempfindlichkeit | |||||

| Adipositas-Diäten | |||||

| Mundhygiene-Diäten | |||||

| Renal | |||||

| Harnwegserkrankung | |||||

| Sonstige Veterinärdiäten | |||||

| Haustiere | Katzen | ||||

| Hunde | |||||

| Andere Haustiere | |||||

| Vertriebskanal | Convenience Stores | ||||

| Online-Kanal | |||||

| Fachgeschäfte | |||||

| Supermärkte/Verbrauchermärkte | |||||

| Sonstige Kanäle | |||||

| Geografie | Australien | ||||

| China | |||||

| Indien | |||||

| Indonesien | |||||

| Japan | |||||

| Malaysia | |||||

| Philippinen | |||||

| Taiwan | |||||

| Thailand | |||||

| Vietnam | |||||

| Übriger asiatisch-pazifischer Raum | |||||

Marktdefinition

- FUNKTIONEN - Heimtiernahrung ist in der Regel dazu bestimmt, dem Haustier eine vollständige und ausgewogene Ernährung zu liefern, wird aber in erster Linie als funktionales Produkt verwendet. Der Umfang umfasst Nahrung und Nahrungsergänzungsmittel, die von Haustieren verzehrt werden, einschließlich Veterinärdiäten. Nahrungsergänzungsmittel/Nutrazeutika, die direkt an Haustiere verabreicht werden, fallen in den Geltungsbereich.

- WIEDERVERKÄUFER - Unternehmen, die Heimtiernahrung ohne Wertschöpfung weiterverkaufen, wurden vom Marktumfang ausgeschlossen, um eine Doppelzählung zu vermeiden.

- ENDVERBRAUCHER - Tierbesitzer gelten als Endverbraucher im untersuchten Markt.

- VERTRIEBSKANÄLE - Supermärkte/Verbrauchermärkte, Fachgeschäfte, Convenience Stores, Online-Kanäle und sonstige Kanäle fallen in den Geltungsbereich. Geschäfte, die ausschließlich heimtierbezogene Basis- und Sonderprodukte anbieten, fallen in den Geltungsbereich der Fachgeschäfte.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Heimtiernahrung | Der Umfang der Heimtiernahrung umfasst Nahrungsmittel, die von Haustieren verzehrt werden können, einschließlich Futter, Snacks, Veterinärdiäten und Nutrazeutika/Nahrungsergänzungsmittel. |

| Futter | Futter ist Tiernahrung, die für den Verzehr durch Haustiere bestimmt ist. Es wird formuliert, um essentielle Nährstoffe bereitzustellen und den Ernährungsbedarf verschiedener Tierarten, einschließlich Hunde, Katzen und andere Tiere, zu erfüllen. Diese werden im Allgemeinen in Trocken- und Nassfutter für Haustiere unterteilt. |

| Trockenfutter für Haustiere | Trockenfutter für Haustiere kann extrudiert/gebacken (Kibbles) oder geflockt sein. Es hat einen geringeren Feuchtigkeitsgehalt, typischerweise etwa 12–20 %. |

| Nassfutter für Haustiere | Nassfutter für Haustiere, auch bekannt als Dosenfutter oder feuchtes Heimtierfutter, hat im Allgemeinen einen höheren Feuchtigkeitsgehalt im Vergleich zu Trockenfutter, der oft zwischen 70–80 % liegt. |

| Kibbles | Kibbles sind trockenes, verarbeitetes Heimtierfutter in kleinen, mundgerechten Stücken oder Pellets. Sie sind speziell formuliert, um eine ausgewogene Ernährung für verschiedene Haustiere wie Hunde, Katzen und andere Tiere bereitzustellen. |

| Snacks | Heimtier-Snacks sind besondere Nahrungsmittel oder Belohnungen, die Haustieren gegeben werden, um Zuneigung zu zeigen und gutes Verhalten zu fördern. Sie werden insbesondere beim Training eingesetzt. Heimtier-Snacks werden aus verschiedenen Kombinationen von Fleisch oder fleischbezogenen Materialien mit anderen Zutaten hergestellt. |

| Dental-Snacks | Heimtier-Dental-Snacks sind spezialisierte Snacks, die formuliert wurden, um eine gute Mundhygiene bei Haustieren zu fördern. |

| Knusprige Snacks | Dies ist eine Art Heimtier-Snack mit einer festen und knusprigen Textur, die eine gute Nährstoffquelle für Haustiere sein kann. |

| Weiche und kaubare Snacks | Weiche und kaubare Heimtier-Snacks sind eine Art Heimtiernahrungsprodukt, das so formuliert wurde, dass es leicht zu kauen und zu verdauen ist. Sie werden in der Regel aus weichen und biegsamen Zutaten wie Fleisch, Geflügel oder Gemüse hergestellt, die zu mundgerechten Stücken oder Streifen verarbeitet wurden. |

| Gefriergetrocknete Snacks und Jerky-Snacks | Gefriergetrocknete Snacks und Jerky-Snacks sind Leckerein für Haustiere, die durch ein spezielles Konservierungsverfahren hergestellt werden, ohne den Nährstoffgehalt zu beeinträchtigen, was zu langlebigen, nährstoffreichen Snacks führt. |

| Harnwegserkrankungs-Diäten | Dies sind kommerzielle Diäten, die speziell formuliert wurden, um die Harnwegsgesundheit zu fördern und das Risiko von Harnwegsinfektionen und anderen Harnwegsproblemen zu reduzieren. |

| Renal-Diäten | Dies sind spezialisierte Heimtiernahrungsprodukte, die formuliert wurden, um die Gesundheit von Haustieren mit Nierenerkrankungen oder Niereninsuffizienz zu unterstützen. |

| Verdauungsempfindlichkeits-Diäten | Verdauungsempfindlichkeits-Diäten sind speziell formuliert, um den Ernährungsbedarf von Haustieren mit Verdauungsproblemen wie Nahrungsmittelunverträglichkeiten, Allergien und Empfindlichkeiten zu erfüllen. Diese Diäten sind darauf ausgelegt, leicht verdaulich zu sein und die Symptome von Verdauungsproblemen bei Haustieren zu reduzieren. |

| Mundhygiene-Diäten | Mundhygiene-Diäten für Haustiere sind speziell formulierte Diäten, die entwickelt wurden, um die Mundgesundheit und -hygiene bei Haustieren zu fördern. |

| Getreidefreies Heimtierfutter | Heimtierfutter, das keine gängigen Getreidearten wie Weizen, Mais oder Soja enthält. Getreidefreie Diäten werden häufig von Tierbesitzern bevorzugt, die alternative Optionen suchen oder wenn ihre Haustiere spezifische Ernährungsempfindlichkeiten haben. |

| Premium-Heimtierfutter | Hochwertiges Heimtierfutter, das mit überlegenen Zutaten formuliert ist und oft zusätzliche ernährungsphysiologische Vorteile im Vergleich zu Standard-Heimtierfutter bietet. |

| Natürliches Heimtierfutter | Heimtierfutter aus natürlichen Zutaten, mit minimaler Verarbeitung und ohne künstliche Konservierungsstoffe. |

| Bio-Heimtierfutter | Heimtierfutter wird unter Verwendung von Bio-Zutaten hergestellt, frei von synthetischen Pestiziden, Hormonen und gentechnisch veränderten Organismen (GVO). |

| Extrusion | Ein Herstellungsverfahren zur Herstellung von Trockenfutter für Haustiere, bei dem Zutaten unter hohem Druck und hoher Temperatur gekocht, gemischt und geformt werden. |

| Andere Haustiere | Andere Haustiere umfassen Vögel, Fische, Kaninchen, Hamster, Frettchen und Reptilien. |

| Schmackhaftigkeit | Der Geschmack, die Textur und das Aroma von Heimtiernahrung beeinflussen ihre Attraktivität und Akzeptanz durch Haustiere. |

| Vollständige und ausgewogene Heimtiernahrung | Heimtiernahrung, die alle essentiellen Nährstoffe in angemessenen Verhältnissen liefert, um den Ernährungsbedarf von Haustieren ohne zusätzliche Nahrungsergänzung zu decken. |

| Konservierungsstoffe | Dies sind Substanzen, die der Heimtiernahrung zugesetzt werden, um ihre Haltbarkeit zu verlängern und den Verderb zu verhindern. |

| Nutrazeutika | Lebensmittelprodukte, die über die Grundernährung hinaus gesundheitliche Vorteile bieten und häufig bioaktive Verbindungen mit potenziellen therapeutischen Wirkungen enthalten. |

| Probiotika | Lebendige nützliche Bakterien, die ein gesundes Gleichgewicht der Darmflora fördern und die Verdauungsgesundheit und Immunfunktion bei Haustieren unterstützen. |

| Antioxidantien | Verbindungen, die helfen, schädliche freie Radikale im Körper zu neutralisieren, die Zellgesundheit zu fördern und das Immunsystem bei Haustieren zu unterstützen. |

| Haltbarkeit | Die Dauer, für die Heimtiernahrung nach ihrem Herstellungsdatum sicher und ernährungsphysiologisch geeignet für den Verzehr bleibt. |

| Verschreibungsdiät | Spezialisierte Heimtiernahrung, die formuliert wurde, um spezifische medizinische Erkrankungen unter tierärztlicher Aufsicht zu behandeln. |

| Allergen | Eine Substanz, die bei einigen Haustieren allergische Reaktionen auslösen kann und zu Nahrungsmittelallergien oder -empfindlichkeiten führt. |

| Dosenfutter | Nassfutter für Haustiere, das in Dosen abgefüllt ist und einen höheren Feuchtigkeitsgehalt als Trockenfutter hat. |

| Diät mit begrenzten Zutaten | Heimtiernahrung, die mit einer reduzierten Anzahl von Zutaten formuliert ist, um potenzielle Allergene zu minimieren. |

| Garantierte Analyse | Die Mindest- oder Höchstgehalte bestimmter Nährstoffe in der Heimtiernahrung. |

| Gewichtsmanagement | Heimtiernahrung, die darauf ausgelegt ist, Haustieren zu helfen, ein gesundes Gewicht zu halten oder Gewichtsabnahme zu unterstützen. |

| Sonstige Nutrazeutika | Dazu gehören Präbiotika, Antioxidantien, Ballaststoffe, Enzyme, ätherische Öle und Kräuter. |

| Sonstige Veterinärdiäten | Dazu gehören Gewichtsmanagement-Diäten, Haut- und Fellpflege, Herzpflege und Gelenkpflege. |

| Sonstige Snacks | Dazu gehören Kaustreifen, Mineralblöcke, Leckerein zum Ablecken und Katzenminze. |

| Sonstiges Trockenfutter | Dazu gehören Getreideflocken, Mischfutter, Mahlzeitentopper, gefriergetrocknetes Futter und luftgetrocknetes Futter. |

| Andere Tiere | Dazu gehören Vögel, Fische, Reptilien und Kleintiere (Kaninchen, Frettchen, Hamster). |

| Sonstige Vertriebskanäle | Dazu gehören Tierkliniken, lokale unregulierte Geschäfte sowie Futter- und Landhandelsgeschäfte. |

| Proteine und Peptide | Proteine sind große Moleküle, die aus grundlegenden Einheiten, den sogenannten Aminosäuren, bestehen und das Wachstum und die Entwicklung von Haustieren unterstützen. Peptide sind kurze Ketten von 2 bis 50 Aminosäuren. |

| Omega-3-Fettsäuren | Omega-3-Fettsäuren sind essentielle mehrfach ungesättigte Fette, die eine entscheidende Rolle für die allgemeine Gesundheit und das Wohlbefinden von Haustieren spielen. |

| Vitamine | Vitamine sind essentielle organische Verbindungen, die für lebenswichtige physiologische Funktionen unerlässlich sind. |

| Mineralstoffe | Mineralstoffe sind natürlich vorkommende anorganische Substanzen, die für verschiedene physiologische Funktionen bei Haustieren unerlässlich sind. |

| CKD | Chronische Nierenerkrankung |

| DHA | Docosahexaensäure |

| EPA | Eicosapentaensäure |

| ALA | Alpha-Linolensäure |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluol |

| FLUTD | Felines Urinom-Syndrom (Feline Lower Urinary Tract Disease) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktdaten abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: AUFBAU EINES MARKTMODELLS: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIERUNG UND ABSCHLUSS: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen