Marktgröße und Marktanteil für Heimtiernahrungsmaschinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 6.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Asien |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimtiernahrungsmaschinen von Mordor Intelligence

Der Markt für Heimtiernahrungsmaschinen wird voraussichtlich von 4,50 Milliarden USD im Jahr 2025 und 4,75 Milliarden USD im Jahr 2026 auf 6,20 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 einen CAGR von 5,47 % verzeichnen. Der Markt befindet sich derzeit in einem Ersatz- und Expansionszyklus, der auf den starken Anstieg der Heimtierhaltung folgte. Die Nachfrage verlagert sich auch von standardmäßigem Trockenfutter hin zu Nass-, Frisch-, Premium- und therapeutischen Formaten, was den Bedarf an Verarbeitungslinien mit engerer Steuerung, besserer Hygiene und größerer Flexibilität erhöht. Größere Anlagenmaßstäbe unterstützen ebenfalls das Marktwachstum, bei dem schrittweise Verbesserungen der Linieneffizienz, Abfallreduzierung und Kontaminationskontrolle Kapitalausgabenentscheidungen rechtfertigen können. Die Lieferantenbasis bleibt breit gefächert, was mittelgroßen und spezialisierten Anbietern Raum lässt, Projekte auf der Grundlage von Format, Prozessanforderungen und Servicekompetenz zu gewinnen. Die stärksten Chancen werden dort erwartet, wo Premiumisierung, Automatisierung, hygienisches Design und ausgelagerte Fertigungsmodelle gleichzeitig expandieren.

Wichtigste Erkenntnisse des Berichts

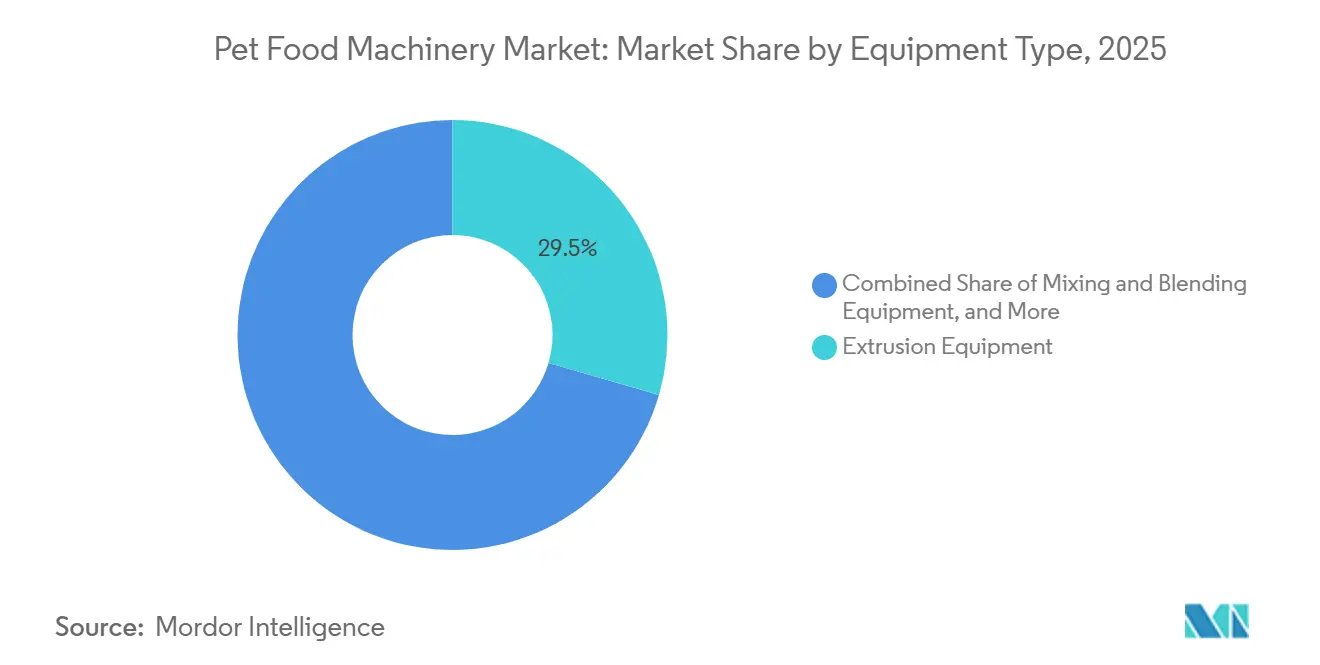

- Nach Gerätetyp war Extrusionsausrüstung das größte Segment und hielt 2025 einen Anteil von 29,5 % am Markt für Heimtiernahrungsmaschinen, während Verpackungsausrüstung das am schnellsten wachsende Segment ist und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,5 % expandieren wird.

- Nach Prozesstyp waren Trockenverarbeitungslinien für Heimtiernahrung das größte Segment und hielten 2025 einen Anteil von 41,2 % an der Marktgröße für Heimtiernahrungsmaschinen, während Verarbeitungslinien für Tierdiätnahrung das am schnellsten wachsende Segment sind und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,4 % expandieren werden.

- Nach Ausgabeformat waren Kibbles das größte Segment und hielten 2025 einen Marktanteil von 38,0 %, während tierärztliche Diätnahrung für Heimtiere das am schnellsten wachsende Segment ist und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,0 % expandieren wird.

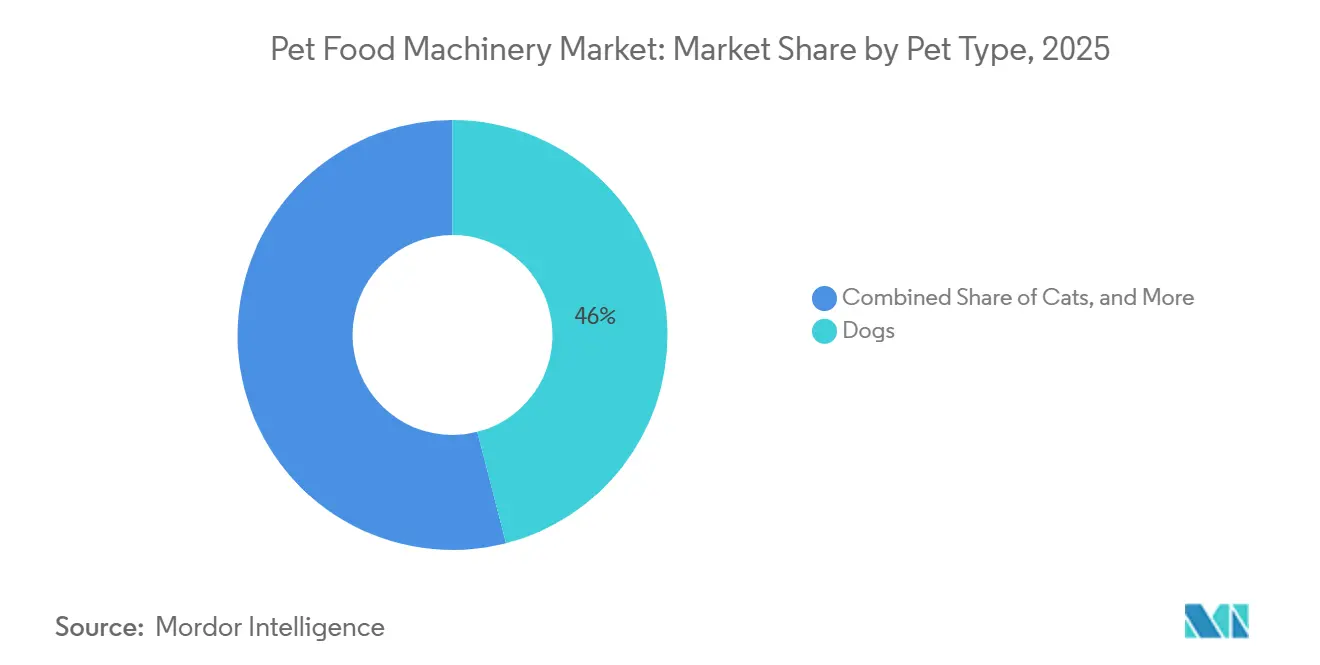

- Nach Tierart waren Hunde das größte Segment und hielten 2025 einen Marktanteil von 46,0 %, während Katzen das am schnellsten wachsende Segment sind und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,2 % expandieren werden.

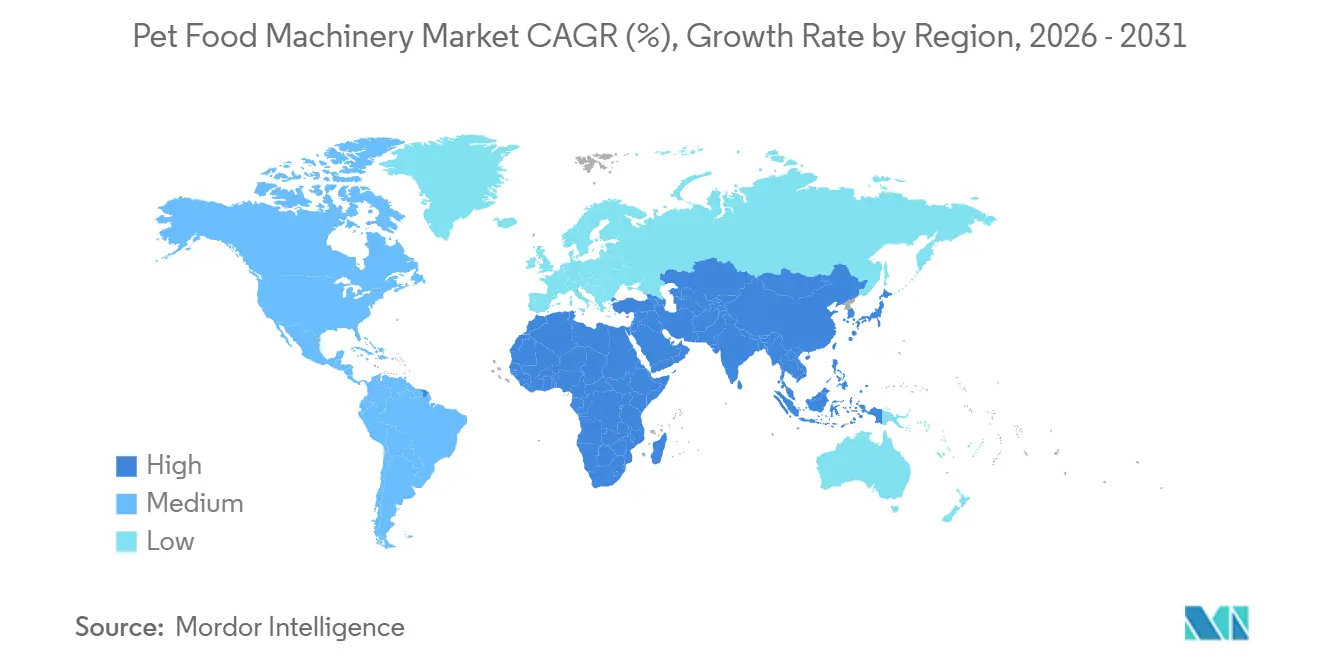

- Nach Geografie war Nordamerika das größte Segment und hielt 2025 einen Anteil von 33,0 % an der Marktgröße, während Asien das am schnellsten wachsende Segment ist und voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,4 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Heimtiernahrungsmaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung der Heimtiernahrungsproduktion | +1.1% | Global, mit höchster Intensität im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei funktioneller und therapeutischer Heimtiernahrungsproduktion | +0.9% | Nordamerika, mit Ausweitung auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Automatisierungsbedarf zur Reduzierung von Rezepturwechselverlusten | +1.0% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsdruck auf energie- und wasserintensive Linien | +0.7% | Europa als Kernmarkt, Ausbreitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von High-Mix-Eigenmarken und Auftragsfertigungsmodellen | +0.7% | Asiatisch-pazifischer Raum, Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hygienischer, rückverfolgbarer und kontaminationsarmer Verarbeitung | +0.8% | Europa und Nordamerika, Ausstrahlungseffekte auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung der Heimtiernahrungsproduktion

Der Markt für Heimtiernahrungsmaschinen wird durch den Wandel hin zu Premium- und Super-Premium-Produkten in den wichtigsten Heimtiernahrungskategorien angetrieben. Premium-Linien erfordern eine engere Prozesskontrolle, häufigere Rezepturwechsel und strengere Hygienestandards als Standard-Kibble-Linien. Infolgedessen rüsten Hersteller die Gerätespezifikationen in den Bereichen Einnahme, Mischen, Extrusion, Trocknung und Beschichtung auf. Das Pet Food Institute berichtete in seiner Produktions- und Zutatenanalyse 2025, dass die Nachfrage nach Meeresfrüchtezutaten zwischen 2019 und 2024 um 95,0 % und nach Fleisch- und Geflügelzutaten um 34,0 % gestiegen ist, was die zunehmend komplexen Anforderungen an die Zutatenhandhabung im Markt für Heimtiernahrungsmaschinen widerspiegelt[1]Quelle: Pet Food Institute, "3 wichtige Erkenntnisse aus dem Bericht zur Heimtiernahrungsproduktion und Zutatenanalyse 2025", petfoodinstitute.org. Diese Verschiebung betrifft nicht nur die Zutatenkosten und Produktpositionierung, sondern auch die Häufigkeit der Anlagenrekalibrierung und das Chargenverwaltungsmanagement. Da sich Premium-Portfolios ausweiten, verzeichnet der Markt für Heimtiernahrungsverarbeitung ein wachsendes Interesse an flexiblen Linien, die die Qualität bei kürzeren Produktionsläufen und häufigeren Umrüstungen aufrechterhalten können.

Wachstum bei funktioneller und therapeutischer Heimtiernahrungsproduktion

Der Markt erhält auch Unterstützung durch den Aufstieg funktioneller und therapeutischer Produkte, die kontrolliertere Herstellungsbedingungen erfordern. Tierärztliche Diäten und ernährungsphysiologisch ausgerichtete Produkte bewegen sich von einer engen Spezialposition in breitere Einzel- und Tierarztkanäle, was die Nachfrage nach Präzisionsbeschichtung, kontrollierter Trocknung und abgetrennten Produktionsumgebungen steigert. Diese Formate erfordern häufig die Nachextrusions-Applikation wärmeempfindlicher Zutaten sowie eine verbesserte Dokumentation und Validierung bei jedem Produktionsschritt. Diese Verschiebung beeinflusst die Kapitalplanung, da Hersteller zunehmend dedizierte oder halbdedizierte Linien anstelle gemeinsam genutzter Infrastruktur benötigen. Im Markt für Heimtiernahrungsmaschinen erhöht dies die Geräteintensität pro Lagereinheit und unterstützt Ausgaben für Systeme, die auf konsistente Formulierungsgenauigkeit und Kontaminationskontrolle ausgelegt sind.

Automatisierungsbedarf zur Reduzierung von Rezepturwechselverlusten

Eine stärkere Nachfrage nach Automatisierung ist zu beobachten, da Hersteller versuchen, Verluste durch häufige Rezepturwechsel zu reduzieren. Ein Branchenbericht von 2026 der Processing and Packaging Machinery Association (PMMI) und der Food Processing Suppliers Association (FPSA) zeigte, dass das US-amerikanische Segment für Tierfutter- und Heimtiernahrungsverarbeitungsmaschinen 329,0 Millionen USD erreichte, was auf stetige Investitionen in Verarbeitungsverbesserungen hinweist[2]Quelle: Pet Food Processing Artikel, "SOTI-Bericht: Was treibt Verarbeitungsinvestitionen an?", petfoodprocessing.net. In der Praxis wird Automatisierung heute weniger durch den reinen Ersatz von Arbeitskräften angetrieben als vielmehr durch Ertragssicherung, Rückverfolgbarkeit und reduzierten Anlaufausschuss. Anlagen mit einem hohen Produktmix verursachen Zeit- und Materialkosten bei Übergängen, und diese Kosten werden sichtbarer, wenn Premium- und therapeutische Portfolios expandieren. Der Markt verlagert sich daher hin zu Steuerungssystemen, die Bedienern helfen, Einstellungen schneller zu stabilisieren und validierte Produktionsbedingungen konsistenter zu reproduzieren.

Nachhaltigkeitsdruck auf energie- und wasserintensive Linien

Der Markt wird zunehmend durch Nachhaltigkeitsziele in Bezug auf Wasserverbrauch, Reinigungszyklen, Abfallreduzierung und Energieintensität geprägt. Dies ist besonders relevant in nassen, hygieneempfindlichen Produktionsumgebungen, wo Reinigungszeiten und Anlaufverluste die Kosten und die Einhaltung gesetzlicher Vorschriften wesentlich beeinflussen können. Im Mai 2026 erklärte die Bühler Group, dass ihre Nutrex-7-Serie Cleaning-Lance- und StepFlow-Funktionen enthält, wobei frühe Anwender über Reinigungszeitreduzierungen von 50,0 % und Abfallreduzierungen von bis zu 30,0 % während der Anlauf- und Abschaltzyklen berichteten[3]Quelle: Pressemitteilung, "Bühler läutet mit der Nutrex-7-Serie eine neue Ära der Extrusionssysteme ein", buhlergroup.com. Diese Funktionen sind relevant, weil Hersteller Kapazitätssteigerungen anstreben, ohne die Versorgungslasten oder Abfallströme zu erhöhen. Im Markt werden Nachhaltigkeitsanforderungen zunehmend in die Geräteauswahl einbezogen, anstatt als sekundären Nutzen behandelt zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionskosten für integrierte Verarbeitungslinien | -0.6% | Nordamerika und Europa, mit Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für fortschrittliche Automatisierungssysteme | -0.5% | Nordamerika als Kernmarkt, gespiegelt in Teilen Europas | Langfristig (≥ 4 Jahre) |

| Risiko von Anlagenausfallzeiten bei Nachrüstungen und Formatwechseln | -0.4% | Europa, mit Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zutatenvielfalt erhöht die Komplexität der Gerätekalibrierung | -0.3% | Asiatisch-pazifischer Raum, sekundäre Auswirkungen auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionskosten für integrierte Verarbeitungslinien

Die hohen Kosten für vollständige Verarbeitungslinien bleiben eine erhebliche Barriere im Markt für Heimtiernahrungsmaschinen. Integrierte Systeme, die Mischen, Extrusion, Trocknung, Beschichtung und Verpackung kombinieren, erfordern Kapitalverpflichtungen, die viele mittelgroße Hersteller nicht ohne Weiteres genehmigen können, insbesondere in Regionen oder Kanälen, in denen die Premium-Nachfrage noch im Entstehen ist. Diese Herausforderung ist bei Nass- und Hygieneformaten ausgeprägter, wo Reinigungssysteme, Materialauswahl und Layoutgestaltung die Projektkosten erheblich erhöhen können. Infolgedessen verlangsamt sich die Akzeptanz in preissensiblen Märkten, was Marken in frühen Phasen zur Auslagerung der Fertigung statt zum direkten Eigentum drängt. Im Markt verlängert diese Kostenbarriere die Verkaufszyklen und hält viele Projekte auf schrittweise Aufrüstungen statt auf vollständige Linienersetzungen ausgerichtet.

Mangel an qualifizierten Technikern für fortschrittliche Automatisierungssysteme

Der Markt steht auch vor einem Mangel an Technikern, die in der Lage sind, fortschrittliche automatisierte Systeme zu bedienen, zu warten und Fehler zu beheben. Digitale Steuerungen, Rezepturverwaltungstools und integrierte Hygienefunktionen liefern nur dann Mehrwert, wenn Anlagenteams sie unter kommerziellen Bedingungen konsistent einsetzen können. Einige Einrichtungen können die Gerätekosten rechtfertigen, stehen aber dennoch vor Herausforderungen bei der Inbetriebnahmetiefe, den Servicereaktionzeiten und dem internen Wissenstransfer nach der Installation. Dies macht Käufer vorsichtiger beim Vergleich fortschrittlicher Lösungen mit einfacheren Plattformen, selbst wenn die langfristige Wirtschaftlichkeit die Automatisierung begünstigt. Diese Arbeitskräftebeschränkung kann den Übergang von mechanischen Aufrüstungen zum vollständigen digitalen Prozessmanagement verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Extrusion führt, während hygienisches Design die Beschaffungsstandards neu gestaltet

Extrusionsausrüstung hielt 2025 einen Anteil von 29,5 % am Markt für Heimtiernahrungsmaschinen und war damit die größte Gerätekategorie. Diese Position spiegelt die installierte Basis wider, die die Trockenkibble-Produktion unterstützt, die weiterhin die globale Heimtiernahrungsproduktion verankert und Ersatznachfrage, Serviceeinnahmen und Aufrüstungsaktivitäten antreibt. Extrusion bleibt ein zentraler Verarbeitungsschritt im Markt, da sie Dichte, Textur, Kochleistung und Produktkonsistenz über Mainstream-Formate hinweg bestimmt. Selbst wenn sich Produktportfolios weiterentwickeln, betrachten die meisten Hersteller die Extrusion weiterhin als die Prozessstufe, bei der Verbesserungen in Steuerung und Hygiene die nachgelagerte Leistung am direktesten beeinflussen.

Verpackungsausrüstung wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,5 % wachsen und ist damit das am schnellsten wachsende Geräteuntersegment. Das Wachstum bei Nass-, Premium-, frischähnlichen und Einzelportionsprodukten treibt die Nachfrage nach verschiedenen Versiegelungstypen, Materialhandhabungssystemen und endgültigen Verpackungskonfigurationen an. Misch- und Blendausrüstung blieb 2025 die zweitgrößte Kategorie und unterstützt sowohl die Nassnahrungszubereitung als auch die präzise Zutateneinarbeitung für funktionelle Produkte. Automatisierungs- und Steuerungssysteme expandieren von einer kleineren Basis aus, da Hersteller größeren Wert auf Rückverfolgbarkeit, Wiederholbarkeit und reduzierte Umrüstverluste legen. Mahl- und Mahlausrüstung bleibt ebenfalls relevant, da neuartige Proteine und unterschiedliche Zutatengrößen eine kontrolliertere Partikelaufbereitung vor der thermischen Verarbeitung erfordern.

Nach Prozesstyp: Trockenlinien halten die Mehrheit, während Tierdiätlinien beschleunigen

Trockenverarbeitungslinien für Heimtiernahrung machten 2025 41,2 % der Marktgröße für Heimtiernahrungsmaschinen aus und spiegeln die Größe und Reife der globalen Kibble-Kapazität wider. Diese Position wird durch die lange Betriebslebensdauer installierter Trockenlinien gestützt, da Hersteller häufig Nachrüstungen und Komponentenaufrüstungen gegenüber einer vollständigen Umstellung auf andere Prozesskonfigurationen bevorzugen. Der Markt behält eine starke Logik der installierten Basis in der Trockenverarbeitung bei, wo Linienvertrautheit, Durchsatzstabilität und breite Produktkompatibilität relevant bleiben. Trockensysteme verankern auch weiterhin viele Service- und Aftermarket-Beziehungen, angesichts ihrer zentralen Rolle in der Kategorie.

Verarbeitungslinien für tierärztliche Diätnahrung werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,4 % expandieren und sind damit der am schnellsten wachsende Prozesstyp. Diese Linien erfordern eine engere Prozesstrennung, kontrollierte Beschichtungsschritte und eine strengere Hygienepraxis als standardmäßige gemeinsam genutzte Betriebe. Nassverarbeitungslinien für Heimtiernahrung wachsen ebenfalls, da die Premiumisierung die Nachfrage nach feuchten Formaten ausweitet, obwohl die Trockenverarbeitung nach installierter Kapazität dominant bleibt. Snackverarbeitungslinien bilden einen separaten Beschaffungsstrom, da sich Form-, Back-, Kühl- und Texturanforderungen wesentlich von den Kernkibble-Operationen unterscheiden. Im gesamten Markt für Heimtiernahrungsmaschinen erhöht das Wachstum spezialisierter Linien den Wert von Anlagen, die verschiedene thermische Profile und Produktintegritätsanforderungen am selben Standort unterstützen können.

Nach Ausgabeformat: Kibbles verankern die Basis, während tierärztliche Diätnahrung das Wachstum antreibt

Kibbles machten 2025 38,0 % des Marktes für Heimtiernahrungsmaschinen aus und behaupteten ihre Führungsposition nach Ausgabeformat. Diese Position wird durch die bestehende Basis von Einschnecken- und Doppelschneckenextrudern gestützt, die bereits für die direkt expandierte und nach dem Düsenformung hergestellte Kibble-Produktion optimiert sind. Kibble bleibt das Basisformat im Markt für Heimtiernahrungsmaschinen, da es große, wiederholbare Produktionsläufe für Hunde- und Katzenfutterprogramme unterstützt. Dies macht die kibble-bezogene Geräteanfrage stabiler als die Nachfrage, die an neuere Formate gebunden ist, selbst wenn Investitionen zunehmend in höherwertige Nischen verlagert werden.

Tierärztliche Diätnahrung für Heimtiere wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,0 % wachsen und steht damit an der Spitze der Ausgabeformat-Expansion. Diese Formulierungen erfordern eine kontrolliertere Beschichtung, validierte Abtötungsschritte und eine sauberere Prozesstrennung als Standardprodukte, was die Geräteausgaben pro Linie erhöhen kann. Gefriergetrocknete und Jerky-Produkte übertreffen ebenfalls, da sie auf unterschiedliche Gerätesets angewiesen sind, was die Nachfrage additiv statt als direkten Ersatz für konventionelle Extrusionslinien macht. Konserven- und Nassnahrungsformate ziehen einen größeren Anteil neuer Kapazitätsentscheidungen an, da Premium- und Humanisierungstrends weiter voranschreiten. Heimtiernahrungsergänzungsmittel und Nutraceutika erscheinen ebenfalls häufiger in Maschinenplänen, da sie Dosierung, Handhabung und Prozesskonsistenz erfordern, die traditionelle Heimtiernahrungslinien möglicherweise nicht bieten.

Nach Tierart: Hundefutterausrüstung bildet die Basis, während Katzenfutter den Flexibilitätsbedarf erhöht

Hunde machten 2025 46,0 % des Marktanteils aus und sind damit das größte Tierartsegment. Dieser Anteil spiegelt sowohl die Größe der Hundepopulation als auch die größeren durchschnittlichen Futtermengen pro Tier wider, die Hochvolumen-Produktionssysteme und eine stetige Ersatznachfrage unterstützen. Hundefutterlinien, insbesondere in den Bereichen Extrusion, Trocknung und Beschichtung, tragen daher erheblich zur Stabilität der installierten Basis des Marktes für Heimtiernahrungsmaschinen bei. Dies erklärt auch, warum große Originalgerätehersteller (OEM) die hundebezogene Kapazität weiterhin als Kernanker für die Gerätenutzung und den Aftermarket-Service betrachten.

Katzenfutter wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 9,2 % expandieren und ist damit das am schnellsten wachsende Tierartsegment im Markt für Heimtiernahrungsmaschinen. Nestlé eröffnete eine dedizierte Nasskatzennahrungsanlage in Rayong, Thailand, mit einer Investition von 144 Millionen USD (5 Milliarden THB), die auf Märkte im asiatisch-pazifischen Raum, Ozeanien und Afrika abzielt, was veranschaulicht, wie katzenfokussierte Nassverarbeitung dediziertes Kapital anzieht. Katzenfutter-Innovationszyklen beschleunigen sich, da Nass-, Einzelportions- und therapeutische Formate in dieser Kategorie an Bedeutung gewinnen. Dies verkürzt die praktische Lebensdauer von Linien, denen es an Formatflexibilität mangelt. Infolgedessen verzeichnet der Markt eine steigende Nachfrage nach Systemen, die Rezepturen, Verpackungsstile und Feuchtigkeitsprofile mit minimaler Unterbrechung wechseln können.

Geografische Analyse

Nordamerika machte 2025 33,0 % des Marktanteils aus und ist damit der größte regionale Markt. Die Region profitiert von einer großen Premium-Heimtiernahrungsbasis, einer etablierten Fertigungsinfrastruktur und konsistenten Ausgaben für Ersatz, Expansion und Modernisierung. Der nordamerikanische Markt profitiert auch von tiefen Lieferantenbeziehungen, bei denen große Anlagen nicht nur Gerätelieferungen, sondern auch Service-Support, digitale Steuerungen und compliance-gerechte Designs benötigen. Diese Faktoren unterstützen einen höherwertigen Gerätemix im Vergleich zu Regionen, die sich noch in früheren Phasen der kommerziellen Entwicklung befinden.

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 7,4 % expandieren und ist damit die am schnellsten wachsende Geografie. Das Wachstum wird durch die Ausweitung der kommerziellen Heimtiernahrungsproduktion in China, Japan, Indien und Südostasien angetrieben, wo steigende Heimtierhaltung die Nachfrage auf organisierte und Markenformate verlagert. Thailand entwickelt sich zu einer regionalen Exportbasis für die Heimtiernahrungsproduktion und unterstützt eine stärkere Nachfrage nach modernen Nass- und Trockenverarbeitungssystemen. Im Jahr 2026 nahm CPM Holdings, Inc. ein TwinTech-Extrusionssystem für Shengmeng in der Provinz Hebei in Betrieb und markierte damit den Einstieg des chinesischen Herstellers in die kommerzielle Heimtiernahrungsproduktion. Diese Art von Projekt zeigt, dass der Markt für Heimtiernahrungsmaschinen im asiatisch-pazifischen Raum nicht nur durch den lokalen Verbrauch expandiert, sondern auch durch neue industrielle Kapazitäten, die rund um Export- und Premium-Produktanforderungen aufgebaut werden.

Europa bleibt ein wichtiger Markt für Heimtiernahrungsverarbeitungsausrüstung, wobei die Aktivitäten weitgehend an Ersatz, Hygieneaufrüstungen und exportorientierte Originalgerätehersteller (OEM) gebunden sind. Käufer in der Region legen großen Wert auf Sanitärtechnik, Rückverfolgbarkeit und langlebiges Design, was höhere durchschnittliche Gerätespezifikationen unterstützt. Südamerika gewinnt an Relevanz, da Brasilien die regionale Produktionsnachfrage verankert und Lieferanten eine kommerzielle Präsenz in der Region aufbauen. Der Nahe Osten und Afrika bleiben im absoluten Wert kleiner, ziehen aber Aufmerksamkeit auf sich, da erste großmaßstäbliche Anlagen der ersten Generation entstehen. Insgesamt expandiert der Markt für Heimtiernahrungsmaschinen geografisch, wobei reife Regionen sich auf Aufrüstungen und aufstrebende Regionen sich auf den Aufbau grundlegender Kapazitäten konzentrieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei die fünf größten Akteure 2025 einen moderaten Anteil am Umsatz halten. Kein einzelnes Unternehmen kontrolliert den Markt, und Projektgewinne hängen stark von der Anwendungseignung, den Beziehungen zur installierten Basis und der Servicekompetenz ab. Der verbleibende Marktanteil verteilt sich auf eine breite Palette regionaler und spezialisierter Lieferanten, was die Wettbewerbslandschaft offen hält und verhindert, dass ein einzelner Akteur die Bedingungen für den gesamten Markt festlegt. Der Wettbewerb verlagert sich weg vom reinen Durchsatz hin zu Systemintegration, Hygieneleistung und digitaler Steuerungstiefe, was die wachsende Komplexität der Kundenanforderungen sowohl in der Trocken- als auch in der Nassheimtiernahrungsproduktion widerspiegelt.

Die Bühler Group hat ihre Absicht erklärt, bis 2030 alle Maschinen- und Anlagensteuerungssysteme auf einer einzigen Plattform zu standardisieren, was einen Schritt hin zu stärkerem digitalem Lock-in und Servicekontinuität über ihre installierte Basis hinaus signalisiert. Im April 2026 gab JBT Marel Corporation bekannt, dass Wenger und Extru-Tech gemeinsam unter der Marke JBT Marel auf dem Petfood Forum 2026 auftreten werden, was zeigt, wie das kombinierte Unternehmen Extrusion, Hochdruckverarbeitung und Dampftunnelkochen unter einem Angebot konsolidiert. Käufer reagieren positiv auf diese Plattformstrategien, da sie zunehmend Lieferanten bevorzugen, die mehrere Verarbeitungsschritte unterstützen und eine breitere technische Verantwortung übernehmen können. ANDRITZ AG stärkt seine Position durch hygienisches Design und Dichtekontrollfunktionen, während CPM Holdings, Inc. seine Rolle durch integrierte Verarbeitungssysteme und eine breitere Supportabdeckung stärkt. Clextral bleibt in der Doppelschneckenextrusion für Premium-Anwendungen relevant, und FAMSUN Group hält eine Präsenz in asiatischen Märkten aufrecht, wo die Integration von Tierfutter zu Heimtiernahrung expandiert.

Unterhalb der Spitzengruppe bietet der Markt weiterhin Raum für Spezialisten und gezielte Lieferanten. Diese Unternehmen konkurrieren dort, wo Kunden fokussiertes Fachwissen in den Bereichen Mahlen, Fördern, schlüsselfertiges Anlagendesign oder regionalen Service statt einer vollständigen globalen Plattform benötigen. Das breite Feld aktiver Lieferanten hält den Preiswettbewerb aufrecht und gibt Käufern gleichzeitig die Flexibilität, Linienlösungen nach Prozessstufe zusammenzustellen. Gleichzeitig steigen die Anforderungen für den Gewinn von Premium- und regulierten Projekten, da Kunden zunehmend digitale Rückverfolgbarkeit, Reinigbarkeit und validierten Prozesssteuerung innerhalb desselben Angebots fordern. Der Markt bleibt fragmentiert, auch wenn die führenden Akteure daran arbeiten, ihren Vorteil durch gebündelte Technologie und wiederkehrende Serviceangebote auszubauen.

Marktführer in der Heimtiernahrungsmaschinenbranchen

GEA Group Aktiengesellschaft

Bühler AG (Bühler Group)

ANDRITZ AG

Clextral SAS (Legris Industries Group)

CPM Holdings, Inc. (Rosebank Industries plc )

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: CPM Holdings, Inc. erwarb CFE Group Limited, seinen langjährigen Partner für Europa, den Nahen Osten und Afrika (EMEA), der auf Aftermarket-Services, Aufarbeitung und technischen Support spezialisiert ist. Die Akquisition stärkt die Aftermarket- und Aufarbeitungspräsenz von CPM Holdings, Inc. in der Region Europa, Naher Osten und Afrika und fügt Kapazitäten zur Aufarbeitung von Matrizen und Rollenschalen sowie lokale Serviceinfrastruktur hinzu.

- April 2026: Wenger Manufacturing und Extru-Tech stellten erstmals gemeinsam unter JBT Marel auf dem Petfood Forum 2026 in Kansas City, Vereinigte Staaten aus und präsentierten die PetFlex-Doppelschneckenextrusionsplattform, wobei das kombinierte Unternehmen als umfassender Anbieter positioniert wurde, der Extrusion, Hochdruckverarbeitung und Dampftunnelkochen abdeckt.

- November 2025: Transavia SA, Rumäniens führender Geflügelproduzent, kündigte eine Investition von 162 Millionen USD (150 Millionen EUR) in die größte Heimtiernahrungsfabrik Rumäniens in Ciugud, Kreis Alba, an, wobei die Geräteinstallation Anfang 2026 beginnen und die Produktion in der zweiten Hälfte des Jahres 2026 aufgenommen werden soll.

Globaler Berichtsumfang für den Markt für Heimtiernahrungsmaschinen

Heimtiernahrungsmaschinen umfassen die industriellen Geräte und Systeme, die zur Verarbeitung von Heimtiernahrungsprodukten in Trocken-, Nass-, Snack-, Nutraceutika- und tierärztlichen Diätanwendungen für Heimtiere eingesetzt werden. Der Prozess umfasst Mahlen, Mischen, Extrusion, Trocknung, Beschichtung, Automatisierung und Verpackung zur Unterstützung von Produktsicherheit, Hygiene, Rückverfolgbarkeit, Texturkonsistenz und Produktionseffizienz.

Der Marktbericht für Heimtiernahrungsmaschinen ist segmentiert nach Gerätetyp (Extrusionsausrüstung, Misch- und Blendausrüstung, Form- und Gestaltungsausrüstung, Trocknungs- und Kühlausrüstung, Beschichtungs- und Aromatisierungsausrüstung, Mahl- und Mahlausrüstung, Verpackungsausrüstung, Automatisierungs- und Steuerungssysteme und andere Gerätetypen), nach Prozesstyp (Trockenverarbeitungslinien für Heimtiernahrung, Nassverarbeitungslinien für Heimtiernahrung, Snackverarbeitungslinien, Verarbeitungslinien für tierärztliche Diätnahrung und Verarbeitungslinien für Nutraceutika und Nahrungsergänzungsmittel), nach Ausgabeformat für Heimtiernahrung (Kibbles, Konserven und Nassnahrung, gefriergetrocknete und Jerky-Produkte, weiche und zähe Snacks, Zahnpflegesnacks, Pulver und Nahrungsergänzungsmittel und andere Ausgabeformate für Heimtiernahrung), nach Tierart (Hunde, Katzen und andere Heimtiere) und nach Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Extrusionsausrüstung |

| Misch- und Blendausrüstung |

| Form- und Gestaltungsausrüstung |

| Trocknungs- und Kühlausrüstung |

| Beschichtungs- und Aromatisierungsausrüstung |

| Mahl- und Mahlausrüstung |

| Verpackungsausrüstung |

| Automatisierungs- und Steuerungssysteme |

| Andere Gerätetypen |

| Trockenverarbeitungslinien für Heimtiernahrung |

| Nassverarbeitungslinien für Heimtiernahrung |

| Snackverarbeitungslinien |

| Verarbeitungslinien für tierärztliche Diätnahrung |

| Verarbeitungslinien für Nutraceutika und Nahrungsergänzungsmittel |

| Kibbles |

| Konserven und Nassnahrung |

| Gefriergetrocknete und Jerky-Produkte |

| Weiche und zähe Snacks |

| Zahnpflegesnacks |

| Pulver und Nahrungsergänzungsmittel |

| Andere Ausgabeformate für Heimtiernahrung |

| Hunde |

| Katzen |

| Andere Heimtiere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Frankreich |

| Deutschland | |

| Italien | |

| Niederlande | |

| Polen | |

| Russland | |

| Spanien | |

| Vereinigtes Königreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Philippinen | |

| Taiwan | |

| Thailand | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Gerätetyp | Extrusionsausrüstung | |

| Misch- und Blendausrüstung | ||

| Form- und Gestaltungsausrüstung | ||

| Trocknungs- und Kühlausrüstung | ||

| Beschichtungs- und Aromatisierungsausrüstung | ||

| Mahl- und Mahlausrüstung | ||

| Verpackungsausrüstung | ||

| Automatisierungs- und Steuerungssysteme | ||

| Andere Gerätetypen | ||

| Nach Prozesstyp | Trockenverarbeitungslinien für Heimtiernahrung | |

| Nassverarbeitungslinien für Heimtiernahrung | ||

| Snackverarbeitungslinien | ||

| Verarbeitungslinien für tierärztliche Diätnahrung | ||

| Verarbeitungslinien für Nutraceutika und Nahrungsergänzungsmittel | ||

| Nach Ausgabeformat für Heimtiernahrung | Kibbles | |

| Konserven und Nassnahrung | ||

| Gefriergetrocknete und Jerky-Produkte | ||

| Weiche und zähe Snacks | ||

| Zahnpflegesnacks | ||

| Pulver und Nahrungsergänzungsmittel | ||

| Andere Ausgabeformate für Heimtiernahrung | ||

| Nach Tierart | Hunde | |

| Katzen | ||

| Andere Heimtiere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Frankreich | |

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Russland | ||

| Spanien | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Philippinen | ||

| Taiwan | ||

| Thailand | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Heimtiernahrungsmaschinen?

Er beläuft sich 2026 auf 4,8 Milliarden USD und wird bis 2031 voraussichtlich 6,2 Milliarden USD bei einem CAGR von 5,47 % zwischen 2026 und 2031 erreichen.

Welche Gerätekategorie führt die Nachfrage an?

Extrusion führt mit einem Anteil von 29,5 % im Jahr 2025, da Trockenkibble weiterhin die größte installierte Produktionsbasis weltweit verankert.

Welcher Prozesstyp wächst am schnellsten?

Verarbeitungslinien für tierärztliche Diätnahrung wachsen am schnellsten mit einem prognostizierten CAGR von 9,4 % zwischen 2026 und 2031, unterstützt durch strengere Hygiene- und Präzisionsanforderungen.

Welche Region bietet die stärkste kurzfristige Expansion?

Der asiatisch-pazifische Raum zeigt das schnellste Wachstum mit einem CAGR von 7,4 % zwischen 2026 und 2031, unterstützt durch neue kommerzielle Kapazitäten in China und Südostasien.

Seite zuletzt aktualisiert am: