Marktgröße und Marktanteil der pädiatrischen häuslichen Gesundheitsversorgung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

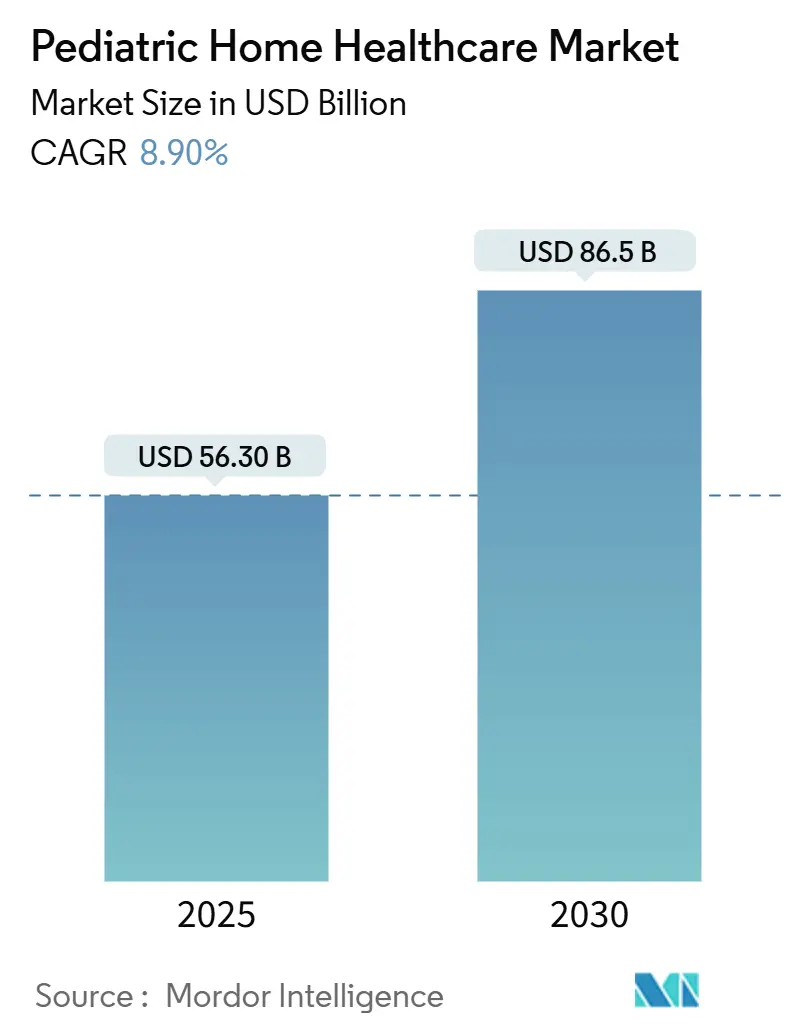

| Marktgröße (2025) | 56.30 Milliarden US-Dollar |

| Marktgröße (2030) | 86.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.90% CAGR |

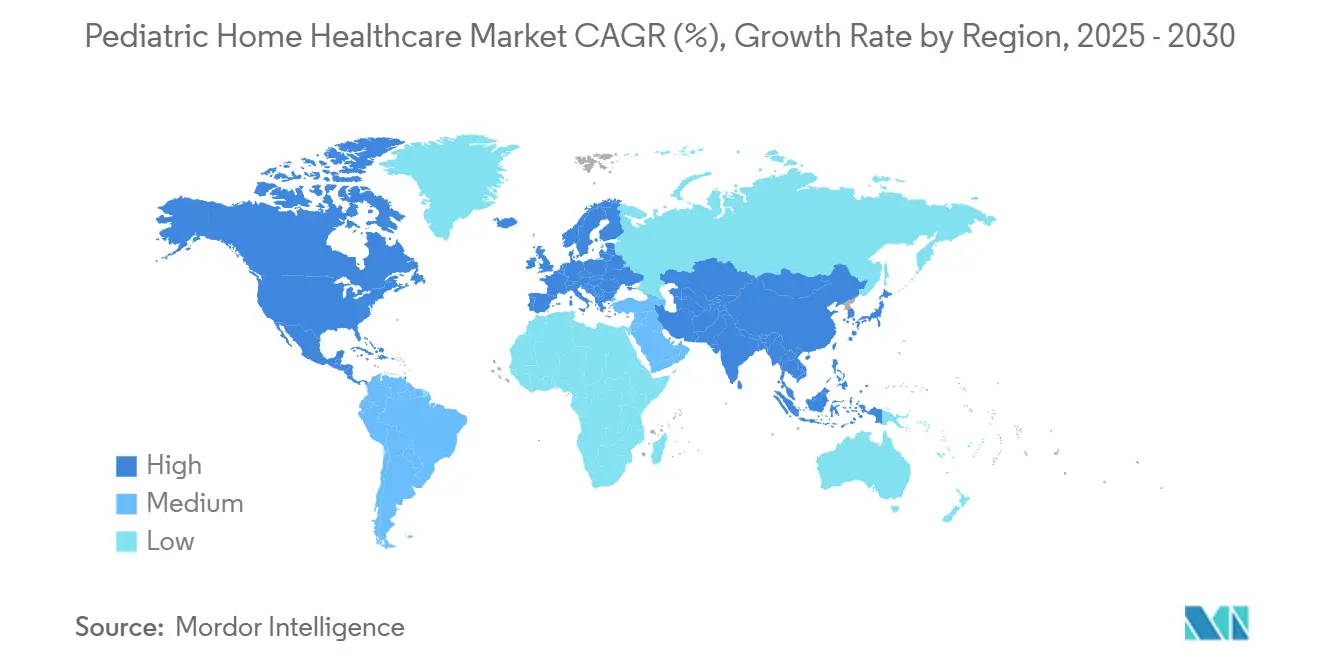

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der pädiatrischen häuslichen Gesundheitsversorgung von Mordor Intelligence

Die Marktgröße der pädiatrischen häuslichen Gesundheitsversorgung erreichte im Jahr 2025 einen Wert von 56,3 Milliarden USD und ist auf dem Weg, eine CAGR von 8,90 % zu verzeichnen, wodurch der Wert bis 2030 auf 86,5 Milliarden USD ansteigen wird. Die zunehmende Prävalenz medizinisch komplexer Kinder, eine wachsende politische Unterstützung und rasche Geräteinnovationen erweitern den Markt für pädiatrische häusliche Gesundheitsversorgung in fortgeschrittenen und aufstrebenden Volkswirtschaften. Anhaltender Mangel an Krankenhausbetten und die nachgewiesene Kosteneffizienz gemeindebasierter Modelle stärken die Nachfrage, während KI-gestützte Überwachungssysteme und tragbare lebenserhaltende Geräte die Dienstleistungsbreite erweitern. Nordamerika bleibt der kommerzielle Anker aufgrund der Ausweitung von Medicaid-Ausnahmeregelungen, obwohl der Asien-Pazifik-Raum an Dynamik gewinnt, da Infrastrukturinvestitionen zunehmen. Die Wettbewerbsdynamik verändert sich, da Anbieter Skalierung anstreben, klinische Portfolios diversifizieren und Technologien einbetten, die Ergebnisse und Produktivität verbessern.

Wesentliche Erkenntnisse des Berichts

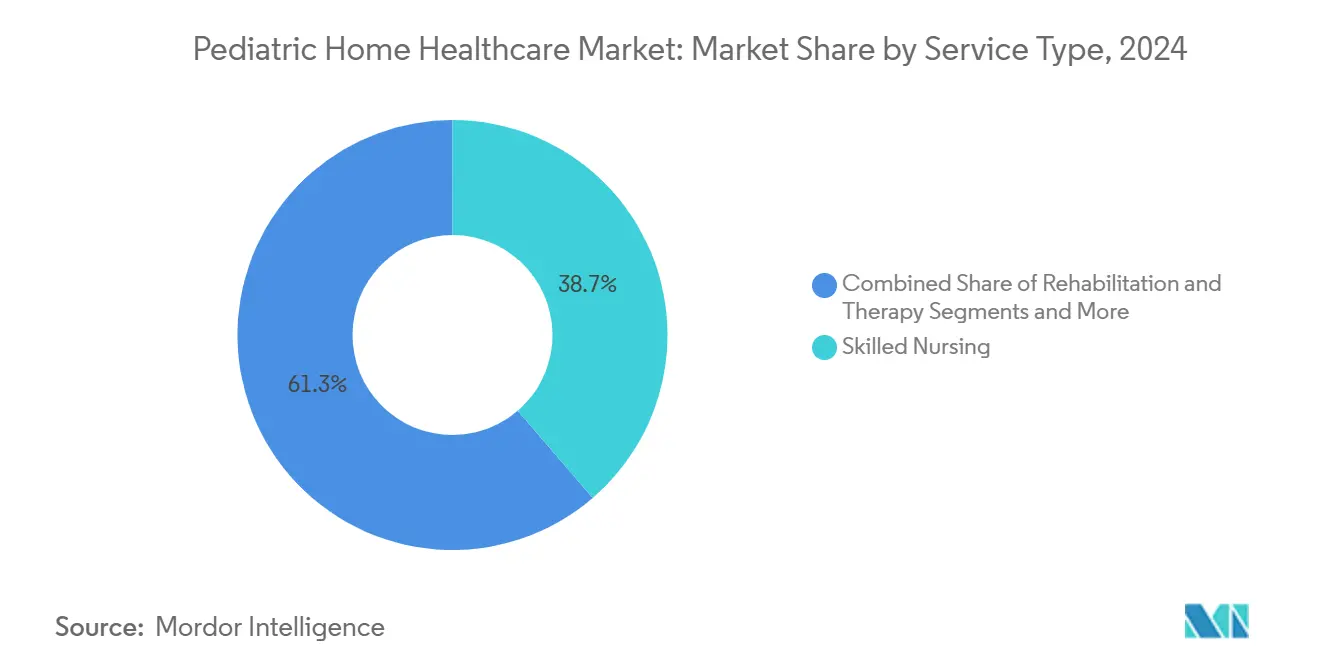

- Nach Leistungsart hielt die Fachkrankenpflege im Jahr 2024 einen Marktanteil von 38,7 % am Markt für pädiatrische häusliche Gesundheitsversorgung, während KI-gestütztes Fernmonitoring bis 2030 mit einer CAGR von 12,6 % wächst.

- Nach Altersgruppe entfiel auf die Kohorte der 5- bis 12-Jährigen im Jahr 2024 ein Anteil von 31,4 % an der Marktgröße der pädiatrischen häuslichen Gesundheitsversorgung, während neonatale Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 10,5 % wachsen werden.

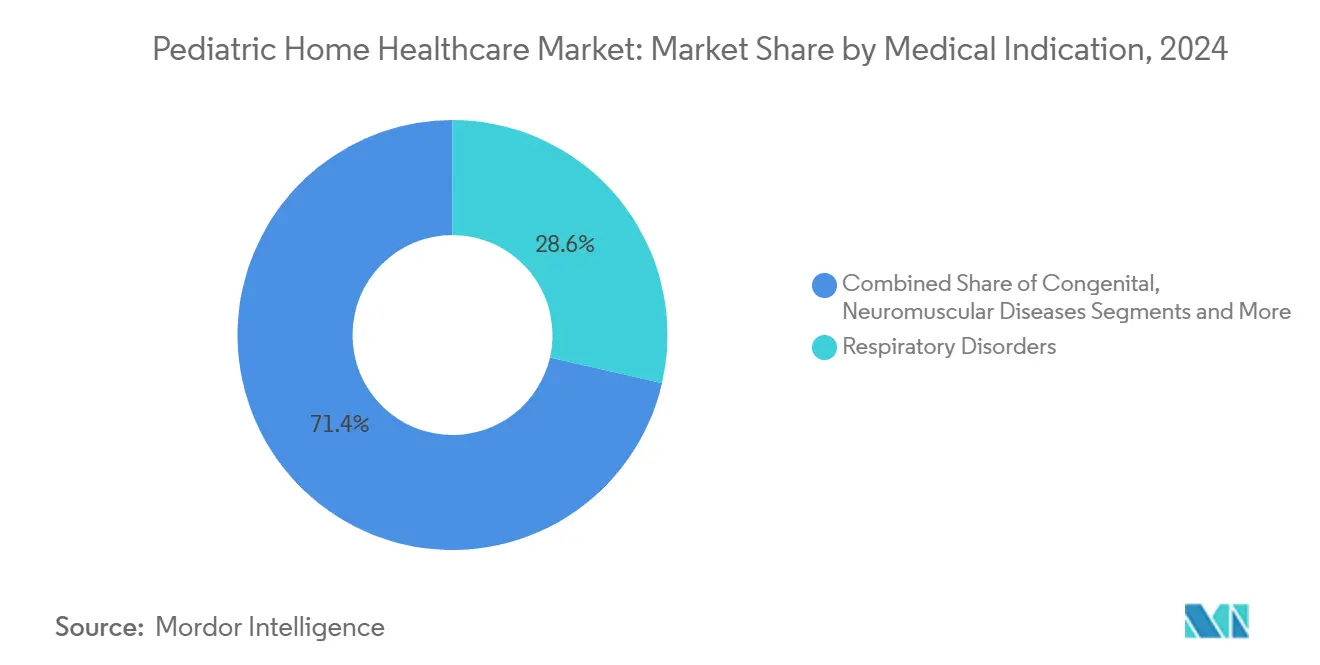

- Nach medizinischer Indikation entfielen Atemwegserkrankungen im Jahr 2024 auf 28,6 % der Marktgröße der pädiatrischen häuslichen Gesundheitsversorgung, und neuromuskuläre Erkrankungen wachsen im gleichen Zeitraum mit einer CAGR von 11,8 %.

- Nach Kostenträger finanzierten Medicaid und CHIP im Jahr 2024 46,2 % der Gesamtausgaben, verglichen mit der privaten Krankenversicherung, die bis 2030 mit einer CAGR von 9,3 % wächst.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 45,1 %, während für den Asien-Pazifik-Raum im Zeitraum 2025–2030 eine CAGR von 10,2 % prognostiziert wird.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für pädiatrische häusliche Gesundheitsversorgung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer pädiatrischer Erkrankungen | +2.10% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von Medicaid-Ausnahmeregelungen und Versicherungsschutz | +1.80% | Nordamerika, mit Ausstrahlungseffekten auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Mangel an pädiatrischen Krankenhausbetten treibt häusliche Alternativen voran | +1.50% | Global, besonders ausgeprägt in Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei tragbaren Beatmungsgeräten und Infusionspumpen | +1.30% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestütztes Fernpatientenmonitoring für Kinder | +1.20% | Nordamerika und Europa, mit Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Einstieg von Einzelhandelsapotheken in pädiatrische häusliche Dienstleistungen | +0.90% | Nordamerika, mit früher Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer pädiatrischer Erkrankungen

Komplexe Erkrankungen wie spinale Muskelatrophie und angeborene Anomalien werden häufiger und erzeugen eine anhaltende Nachfrage nach hochakuten häuslichen Dienstleistungen. Japan allein betreut rund 60.000 medizinisch komplexe Kinder, die kontinuierliche Pflege benötigen, und ähnliche Muster zeigen sich in Europa und Nordamerika.[1]株式会社 Make Care, "『訪問看護ステーションくるみ』重症心身障害児及び医療的ケア児の訪問看護開始," PR TIMES, prtimes.jp Gentherapien verlängern das Überleben, erhöhen jedoch den langfristigen Überwachungsbedarf, was Gesundheitssysteme dazu veranlasst, häusliche klinische Behandlungspfade zu kodifizieren. Die Atemwegsrichtlinien des Vereinigten Königreichs für Duchenne-Muskeldystrophie betonen multidisziplinäre Teams, die Patienten frühzeitig im Krankheitsverlauf zu Hause aufsuchen, was zeigt, wie sich Protokolle anpassen. Die Erstattungssätze sind gestiegen, um der erforderlichen Fachkompetenz Rechnung zu tragen, und sichern so die Umsatzprediktabilität für Anbieter. Gerätehersteller reagieren mit pädiatrisch spezifischen Beatmungsgeräten und Absaugvorrichtungen, die von Familien nach kurzen Schulungen bedient werden können. Der Trend wandelt klinische Komplexität somit in eine kommerzielle Chance für den Markt für pädiatrische häusliche Gesundheitsversorgung um.

Ausweitung von Medicaid-Ausnahmeregelungen und Versicherungsschutz

Die obligatorische 12-monatige kontinuierliche Anspruchsberechtigung für Kinder in Medicaid- und CHIP-Programmen trat im Januar 2024 in Kraft und schloss historische Versorgungslücken, die die Pflegekontinuität unterbrachen. Fünf Bundesstaaten garantieren nun Versicherungsschutz bis zum Alter von 6 Jahren, und allein die Ausnahmeregelung des Bundesstaates New York sichert jährlich 66.177 Kindern den Zugang zu Kosten von 60 Millionen USD.[2]New York State Department of Health, "Final Amendment Request," health.ny.gov Ergänzungen zu häuslichen und gemeindebasierten Dienstleistungen im Rahmen von CHIP, die ab Januar 2025 gelten, erweitern den Leistungsumfang weiter. Diese Reformen standardisieren Einnahmequellen und verringern den Verwaltungsaufwand, was den Markt für pädiatrische häusliche Gesundheitsversorgung für dauerhaftes Wachstum positioniert. Private Versicherer spiegeln die öffentliche Politik wider, indem sie häusliche Alternativen in ihre Leistungspläne aufnehmen – eine Entwicklung, die die Durchdringung kommerzieller Kostenträger erhöht.

Mangel an pädiatrischen Krankenhausbetten treibt häusliche Alternativen voran

Freie Weiterbildungsstellen, die im Jahr 2024 30 % der pädiatrischen Stellen in den USA unbesetzt ließen, unterstreichen einen systemischen Kapazitätsengpass. Freie Stellen in Subspezialitäten übersteigen 40 % und verzögern Entlassungen für Patienten, die auf häusliche Pflegeabdeckung warten, um durchschnittlich 15 Tage. Gesundheitssysteme reagieren mit der Ausweitung von Krankenhaus-zu-Hause-Programmen; Advocate Health's Levine Children's Hospital at Home verabreicht intravenöse Medikamente, Atemtherapien und postoperatives Monitoring in den Wohnungen der Familien. Kosteneinsparungen, Vorteile durch schnellere Bettenbelegung und höhere Familienzufriedenheit motivieren weitere Einführungen. Technologieplattformen, die Vitalzeichen an Kommandozentren übertragen, stärken die klinische Aufsicht und ermöglichen eine frühere Verlegung aus Akutstationen. Insgesamt steigern diese Faktoren die Nutzung häuslicher Modelle im Markt für pädiatrische häusliche Gesundheitsversorgung.

Fortschritte bei tragbaren Beatmungsgeräten und Infusionspumpen

Das Beatmungsgerät Newport HT70 Plus arbeitet bis zu 10 Stunden mit interner Stromversorgung und benötigt kein externes Gas, was den praktischen Anforderungen von Familienhaushalten entspricht. Neuronal angepasste Beatmungsunterstützung hat die Reintubationsraten bei Neugeborenen in australischen Studien auf 14 % gesenkt und unterstützt eine sicherere Frühentlassung. Lieferkettenunterbrechungen, wie die Einstellung wichtiger Ernährungspumpen durch Cardinal Health, öffnen die Tür für alternative Geräteanbieter und Mietmodelle. Da Hardware leichter und intelligenter wird, können Kinder aller Schweregrade zu Hause bleiben, was die Marktgröße der pädiatrischen häuslichen Gesundheitsversorgung im Bereich Atem- und Ernährungsunterstützungsdienstleistungen vergrößert.

Analyse der Hemmnisse-Auswirkungen auf den Markt für pädiatrische häusliche Gesundheitsversorgung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Erstattungsregeln zwischen den Bundesstaaten | -1.40% | Nordamerika, mit Unterschieden zwischen den Bundesstaatszuständigkeiten | Mittelfristig (2–4 Jahre) |

| Begrenzte pädiatrisch ausgebildete häusliche Pflegekräfte | -1.10% | Global, besonders ausgeprägt in ländlichen und unterversorgten Gebieten | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten pädiatrischen Geräten | -0.80% | Global, mit erhöhten Bedenken in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte elterliche Haftungsbedenken | -0.60% | Nordamerika und Europa, aufkommend in Märkten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Erstattungsregeln zwischen den Bundesstaaten

Obwohl UnitedHealthcare im April 2025 die Vorabgenehmigung für häusliche Gesundheitsversorgung abgeschafft hat, navigieren Anbieter weiterhin durch ein Flickenteppich von Medicaid-Regeln, die bei Besuchslimits, Erstattungsobergrenzen und Dokumentation voneinander abweichen. Der CMS aktualisierte das Home Health Prospective Payment System für 2025 und fügte Annahme-zu-Leistungs-Prüfungen hinzu, die den Verwaltungsaufwand erhöhen.[3]Centers for Medicare & Medicaid Services, "Medicare Program; Calendar Year (CY) 2025 Home Health Prospective Payment System (HH PPS) Rate Update," Federal Register, federalregister.gov Kleine Betreiber sehen sich mit Compliance-Kosten konfrontiert, die die Margen schmälern und die geografische Expansion verlangsamen. Anbieter in mehreren Bundesstaaten haben Schwierigkeiten, Behandlungspfade zu standardisieren, was Skaleneffekte in der pädiatrischen häuslichen Gesundheitsversorgungsbranche einschränkt.

Begrenzte pädiatrisch ausgebildete häusliche Pflegekräfte

Familien berichten von einem durchschnittlichen Defizit von 40 Pflegestunden pro Woche für Kinder mit komplexem Pflegebedarf, was auf einen akuten Arbeitskräftemangel hinweist. Das Institut für pädiatrische Pflege warnt, dass reduzierte pädiatrische klinische Praktikumsplätze das künftige Angebot schwächen. Japan verzeichnete im Jahr 2025 aufgrund von Personalengpässen 886 Schließungen von häuslichen Pflegestationen. Unterschiede in der Zertifizierung zwischen den Zuständigkeitsbereichen schränken die Mobilität weiter ein und verstärken die Reibung im Bereich der Arbeitskräfte. Ohne entschiedene Investitionen in Ausbildungspipelines und Anreize zur Mitarbeiterbindung könnten Kapazitätsengpässe die Expansionsrate des Marktes für pädiatrische häusliche Gesundheitsversorgung dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für pädiatrische häusliche Gesundheitsversorgung

Nach Leistungsart:

Technologieintegration gestaltet traditionelle Pflege neuDer Bereich Fachkrankenpflege des Marktes für pädiatrische häusliche Gesundheitsversorgung erreichte im Jahr 2024 einen Wert von 21,8 Milliarden USD, was 38,7 % des globalen Umsatzes entspricht, angetrieben durch den Bedarf an Beatmungsgerätemanagement, Tracheostomiepflege und komplexer Medikamentengabe. KI-gestütztes Fernmonitoring, das voraussichtlich eine CAGR von 12,6 % verzeichnen wird, erweitert die Reichweite von Klinikern und reduziert den Reiseaufwand, wodurch neue Margenquellen erschlossen werden. Rehabilitationstherapien bleiben für Entwicklungsfortschritte unerlässlich, und Atem- und Beatmungsdienstleistungen steigen parallel zur Prävalenz neuromuskulärer Erkrankungen.

Persönliche Pflegeunterstützung wächst, da Kinder mit Entwicklungsbehinderungen das Erwachsenenalter erreichen und langfristigen Unterstützungsbedarf auslösen. Digitale Auskultationsplattformen, die in Fernbesuche eingebettet sind, verbessern die Triagegenauigkeit und verkürzen Wartezeiten bei Spezialisten. Tragbare Beatmungsgeräte mit integrierten Cloud-Dashboards fügen sich in standardmäßige Pflegeprotokolle ein und veranschaulichen, wie traditionelle und digitale Modelle konvergieren. Anbieter, die KI-Analysen in Pflegepläne integrieren, erzielen frühere Interventionsmetriken und differenzierte Kostenträgerverträge, was ihren Anteil am Markt für pädiatrische häusliche Gesundheitsversorgung stärkt.

Nach Altersgruppe:

Neonatale Versorgung treibt Innovation voranKinder im Alter von 5 bis 12 Jahren generierten im Jahr 2024 einen Umsatz von 17,7 Milliarden USD, was 31,4 % des Marktanteils der pädiatrischen häuslichen Gesundheitsversorgung entspricht. Diese Kohorte profitiert von strukturierten Schulprogrammen, die mit häuslichen Pflegeteams koordiniert werden und Besuchspläne stabilisieren. Neonatale Dienstleistungen, die mit einer CAGR von 10,5 % am schnellsten wachsen, profitieren von sichereren Frühentlassungen, die durch leichte Beatmungsgeräte und Kontinuitätsprotokolle unterstützt werden.

Fortschritte beim neonatalen Transportmonitoring ermöglichen es Ärzten, Vitalzeichen während Krankenwagentransporten in Echtzeit zu visualisieren, was eine häusliche Einleitung innerhalb weniger Tage nach der Geburt ermöglicht. Säuglinge bis zu 12 Monaten stellen einen parallelen Wachstumskorridor dar, da tragbare Ernährungssysteme Eltern in die Lage versetzen, komplexe Ernährungspläne zu managen. Jugendliche, die in die Erwachsenenversorgung übergehen, erfordern maßgeschneiderte Unterstützungsmodelle, die pädiatrische und erwachsene Fachgebiete überbrücken. Altersgerechte Anpassung bleibt für Anbieter, die dauerhaft relevant im Markt für pädiatrische häusliche Gesundheitsversorgung bleiben wollen, von entscheidender Bedeutung.

Nach medizinischer Indikation:

Atemwegserkrankungen führen bei komplexer VersorgungAtemwegserkrankungen generierten im Jahr 2024 einen Umsatz von 16,1 Milliarden USD, was 28,6 % der Marktgröße der pädiatrischen häuslichen Gesundheitsversorgung entspricht. Tragbare nicht-invasive Beatmung und Atemwegsclearance-Geräte haben die häusliche Eignung erweitert und Patienten früher aus der Intensivpflege entlassen. Neuromuskuläre Erkrankungen, die voraussichtlich jährlich um 11,8 % wachsen werden, erfordern lebenslange Atemunterstützung, ergänzt durch Gentherapiemonitoring.

Angeborene Störungen treiben eine stetige Nachfrage voran, da die chirurgische Überlebensrate steigt, während onkologische Dienstleistungen Symptommanagement mit zu Hause verabreichten Infusionstherapien verbinden. Aufkommendes Telemonitoring für angeborene Herzerkrankungen zeigt, wie Sensornetzwerke komplexe Physiologie außerhalb von Krankenhäusern unterstützen können. Anbieter, die indikationsspezifische klinische Pakete zusammenstellen, verbessern die Kostenträgerausrichtung und verteidigen ihren Anteil am Markt für pädiatrische häusliche Gesundheitsversorgung.

Nach Kostenträger:

Staatliche Programme dominieren die FinanzierungMedicaid und CHIP machten im Jahr 2024 Erstattungen in Höhe von 26,0 Milliarden USD aus, was 46,2 % des Marktumsatzes entspricht, und bestätigen öffentliche Programme als finanzielle Stützpfeiler. Kontinuierliche Anspruchsberechtigungsregeln stabilisieren den Cashflow und verbessern die Pflegekontinuität, was Anbieterinvestitionen fördert. Private Versicherungszahlungen, die mit einer CAGR von 9,3 % steigen, spiegeln eine breitere Leistungsabdeckung häuslicher Alternativen wider, die Versicherer als kostensparend im Vergleich zu langen Krankenhausaufenthalten betrachten.

Militärische und bundesstaatliche Programme liefern Nischenvolumina mit konsistenten Erstattungsplänen, und Spendenfinanzierung stützt Familien, die mit Leistungslücken konfrontiert sind. Pilotprojekte zur wertbasierten Versorgung knüpfen Auszahlungen an die Vermeidung von Wiederaufnahmen und funktionale Verbesserungen und belohnen klinisch integrierte Modelle. Diversifizierte Kostenträgermixe schützen Anbieter vor politischen Schocks und stärken die Umsatzbasis der pädiatrischen häuslichen Gesundheitsversorgungsbranche.

Geografische Analyse

Markt für pädiatrische häusliche Gesundheitsversorgung in Nordamerika

Nordamerika erzielte im Jahr 2024 einen Umsatz von 25,4 Milliarden USD und machte damit 45,1 % des Gesamtumsatzes aus – begünstigt durch etablierte Medicaid-Ausnahmeregelungen, ausgereifte Gerätelieferketten und eine robuste Telemedizin-Gesetzgebung. Die verlängerte kontinuierliche Anspruchsberechtigung in fünf Bundesstaaten gewährleistet eine ununterbrochene Versorgungsabdeckung und stützt die Servicestabilität. Anbieter investieren weiterhin in KI-gestützte Triagetools, die den HIPAA-Vorschriften entsprechen, und festigen damit die regionale Führungsposition im Markt für pädiatrische häusliche Gesundheitsversorgung.

Markt für pädiatrische häusliche Gesundheitsversorgung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnete die stärkste Expansion mit einer CAGR-Prognose von 10,2 % bis 2030, da Regierungen Mittel auf häusliche Versorgungslösungen ausrichten, die mit dem Kapazitätsausbau in Einklang stehen. Indiens breiterer Gesundheitssektor soll bis 2025 einen Wert von 612 Milliarden USD erreichen und schafft damit ein aufnahmefähiges Umfeld für pädiatrische Dienstleistungen, während Japans häusliches Pflegenetzwerk mit 8,8 % pro Jahr wächst, um dem demografischen Druck zu begegnen. Regulatorische Reformen, die Telemedizin und Fernüberwachung genehmigen, beschleunigen grenzüberschreitende Technologietransfers und vergrößern die Marktgröße für pädiatrische häusliche Gesundheitsversorgung in der Region.

Markt für pädiatrische häusliche Gesundheitsversorgung in EMEA und Südamerika

Europa verzeichnet ein stetiges Wachstum, das durch den Europäischen Gesundheitsdatenraum gefördert wird, der Datenstandards harmonisiert und die Gerätezertifizierung erleichtert. Der Nahe Osten und Afrika zeigen aufstrebendes Potenzial, was durch das frühe Sehscreening-Programm der VAE und Saudi-Arabiens Gesundheitsbudget von 57,04 Milliarden USD unterstrichen wird, das Pilotprojekte für die häusliche Pflege vorsieht. Südamerika hinkt hinterher, kann jedoch aufholen, wenn wirtschaftliche Erholungsmittel die Infrastruktur in Brasilien und Argentinien modernisieren. Insgesamt dämpft die geografische Diversifizierung zyklische Risiken und erschließt Wachstumspotenzial für den Markt für pädiatrische häusliche Gesundheitsversorgung.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig fragmentiert, obwohl die Konsolidierung zunimmt. Aveanna Healthcares Übernahme von Thrive Skilled Pediatric Care für 75 Millionen USD fügte 23 Standorte hinzu und vertiefte die Fachkompetenz, was das Streben nach Skalierung verdeutlicht. Private Equity zielt weiterhin auf Spezialanbieter ab; der Verkauf von Angels of Care Pediatric Home Health durch Varsity Healthcare Partners an Nautic Partners signalisiert anhaltendes Anlegervertrauen.

Technologische Fähigkeiten sind entscheidende Differenzierungsmerkmale. Die Fusion von DispatchHealth mit Medically Home schafft die größte fortschrittliche häusliche Pflegeplattform und bettet Dienstleistungen auf Krankenhausniveau sowie KI-Monitoring ein, das klinische Benchmarks anhebt. CMS-Vorschriften zur häuslichen Infusionstherapie und Qualitätsberichterstattung erhöhen die Compliance-Schwellen und begünstigen Gruppen mit dedizierten Regulierungsteams.

Wachstumspotenziale umfassen unterversorgte ländliche Landkreise und aufkommende Telemonitoringkategorien. Einzelhandelsapotheken, die Joint Ventures mit Kinderkrankenhäusern eingehen, bringen Vertriebsstärke und Verschreibungsdaten in das Feld und verschärfen den Wettbewerb. Unternehmen, die überlegene Ergebnisse, Pflegepersonalzufriedenheit und Kosteneinsparungen für Kostenträger nachweisen, sichern sich Premiumverträge und stärken Wettbewerbsvorteile im Markt für pädiatrische häusliche Gesundheitsversorgung.

Marktführer der pädiatrischen häuslichen Gesundheitsversorgungsbranche

BAYADA Home Health Care

Aveanna Healthcare

Maxim Healthcare Services

Pediatric Home Service (PHS)

Angels of Care Pediatric Home Health

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für pädiatrische häusliche Gesundheitsversorgung

- BAYADA Home Health Care

- Aveanna Healthcare

- Pediatric Home Service (PHS)

- Maxim Healthcare

- PSA Healthcare

- Lincare Holdings

- Interim HealthCare

- Encompass Health

- BrightStar Care

- Kindred at Home

- Angels of Care Pediatric Home Health

- Team Select Home Care

- Johns Hopkins Pediatric Home Care

- Trinity Health At Home

- Children's Home Healthcare

- Suncoast Pediatric Homecare

- Tender Care Home Health

- Caring Hands Pediatric Homecare

- Adara Home Health

- Thrive Skilled Pediatric Care

Aktuelle Branchenentwicklungen im Markt für pädiatrische häusliche Gesundheitsversorgung

- April 2025: Aveanna Healthcare schloss die Übernahme von Thrive Skilled Pediatric Care für 75 Millionen USD ab und fügte 23 neue Standorte hinzu.

- April 2025: Advocate Health startete das Programm Atrium Health Levine Children's Hospital at Home in Charlotte, North Carolina.

- März 2025: DispatchHealth und Medically Home fusionierten und schufen damit den größten fortschrittlichen häuslichen Pflegeanbieter in den USA.

Umfang des globalen Berichts zum Markt für pädiatrische häusliche Gesundheitsversorgung

Überblick über die Segmentierung

| Fachkrankenpflege |

| Rehabilitation und Therapie |

| Persönliche Pflegeunterstützung |

| Atem- und Beatmungsdienstleistungen |

| Sonstige klinische Dienstleistungen |

| Neugeborene (0–28 Tage) |

| Säuglinge (1–12 Monate) |

| Kleinkinder (1–4 Jahre) |

| Kinder (5–12 Jahre) |

| Jugendliche (13–18 Jahre) |

| Angeborene Störungen |

| Neuromuskuläre Erkrankungen |

| Atemwegserkrankungen |

| Onkologie |

| Sonstige (Trauma, postoperativ usw.) |

| Medicaid / CHIP |

| Private Krankenversicherung |

| Militärische und bundesstaatliche Programme |

| Selbstzahler |

| Spendenfinanzierung / gemeinnützige Finanzierung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Leistungsart | Fachkrankenpflege | |

| Rehabilitation und Therapie | ||

| Persönliche Pflegeunterstützung | ||

| Atem- und Beatmungsdienstleistungen | ||

| Sonstige klinische Dienstleistungen | ||

| Nach Altersgruppe | Neugeborene (0–28 Tage) | |

| Säuglinge (1–12 Monate) | ||

| Kleinkinder (1–4 Jahre) | ||

| Kinder (5–12 Jahre) | ||

| Jugendliche (13–18 Jahre) | ||

| Nach medizinischer Indikation | Angeborene Störungen | |

| Neuromuskuläre Erkrankungen | ||

| Atemwegserkrankungen | ||

| Onkologie | ||

| Sonstige (Trauma, postoperativ usw.) | ||

| Nach Kostenträger | Medicaid / CHIP | |

| Private Krankenversicherung | ||

| Militärische und bundesstaatliche Programme | ||

| Selbstzahler | ||

| Spendenfinanzierung / gemeinnützige Finanzierung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für pädiatrische häusliche Gesundheitsversorgung?

Der Markt wird im Jahr 2025 auf 56,3 Milliarden USD geschätzt.

Wie schnell wird der Markt für pädiatrische häusliche Gesundheitsversorgung voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 8,90 % verzeichnet und bis 2030 einen Wert von 86,5 Milliarden USD erreicht.

Welche Leistungskategorie führt bei den Ausgaben?

Fachkrankenpflegedienstleistungen haben im Jahr 2024 mit 38,7 % den größten Umsatzanteil.

Welche Region bietet das höchste Wachstumspotenzial?

Für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 10,2 % prognostiziert.

Wer finanziert den Großteil der pädiatrischen häuslichen Gesundheitsversorgungsdienstleistungen?

Medicaid und CHIP finanzieren 46,2 % der Gesamtausgaben und machen staatliche Programme zum dominanten Kostenträger.

Welcher Technologietrend verändert die Leistungserbringung?

KI-gestütztes Fernmonitoring wächst mit einer CAGR von 12,6 % und erweitert die Möglichkeiten der virtuellen Überwachung.

Seite zuletzt aktualisiert am: