Passover Humidifiers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

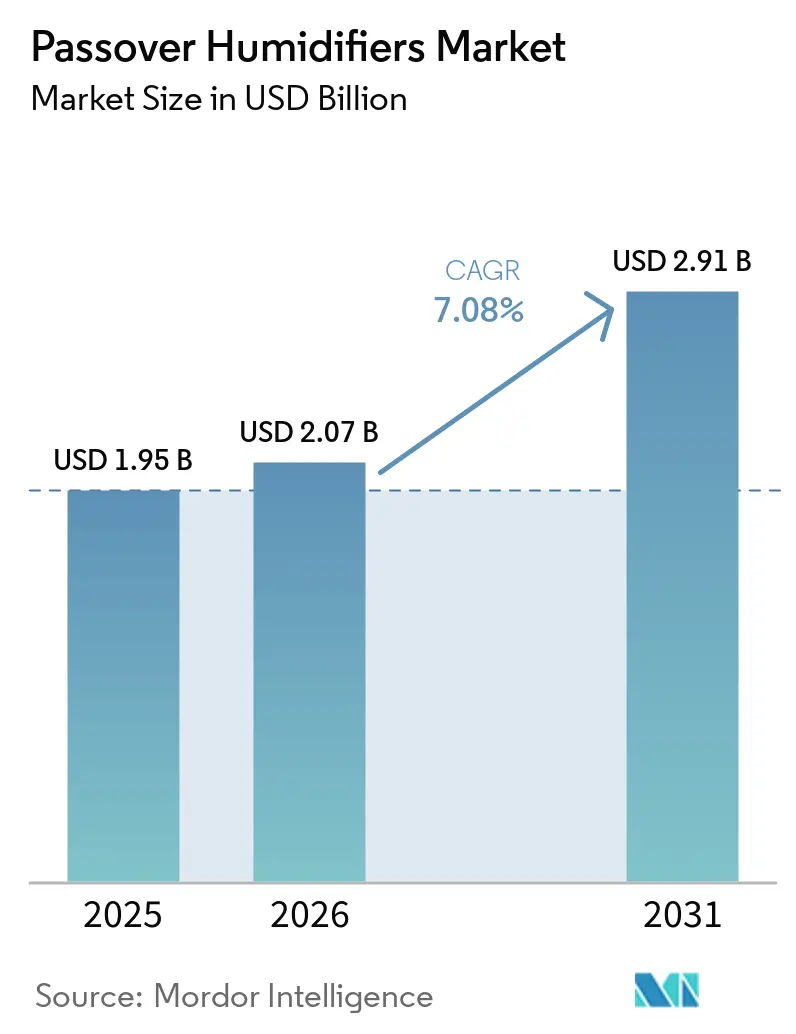

| Marktgröße (2026) | 2.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Passover Humidifiers Marktanalyse von Mordor Intelligence

Die Passover Humidifiers Marktgröße wurde im Jahr 2025 auf USD 1,95 Milliarden geschätzt und wird voraussichtlich von USD 2,07 Milliarden im Jahr 2026 auf USD 2,91 Milliarden bis 2031 wachsen, bei einer CAGR von 7,08 % während des Prognosezeitraums (2026–2031).

Robuste Diagnosepipelines für obstruktive Schlafapnoe (OSA), tarifbedingte Verlagerung der Lieferkette ins Inland sowie der Aufstieg vernetzter Pflegeplattformen stärken die Nachfrage, auch wenn Erstattungshemmnisse die Bruttomarge belasten. Hersteller schwenken auf Einweg-Vorfüllkammern um, die das Infektionsrisiko senken und die Verfolgung der Patientenadhärenz im Rahmen der MIPS-Kennzahl Nr. 279 von Medicare vereinfachen. Gleichzeitig bedrohen integrierte beheizte CPAP-Plattformen mit Befeuchter den traditionellen Zubehörkanal und zwingen etablierte Anbieter dazu, Feuchtigkeitssteuerung mittels künstlicher Intelligenz und Cloud-Konnektivität zu integrieren. Lieferkettenturbulenzen sind ebenso entscheidend: GE Healthcare absorbierte USD 475 Millionen an Zollkosten und hat begonnen, die Montage in den Vereinigten Staaten und Mexiko zu lokalisieren, was den Schritten von Medtronic und Boston Scientific entspricht.

Wichtigste Erkenntnisse des Berichts

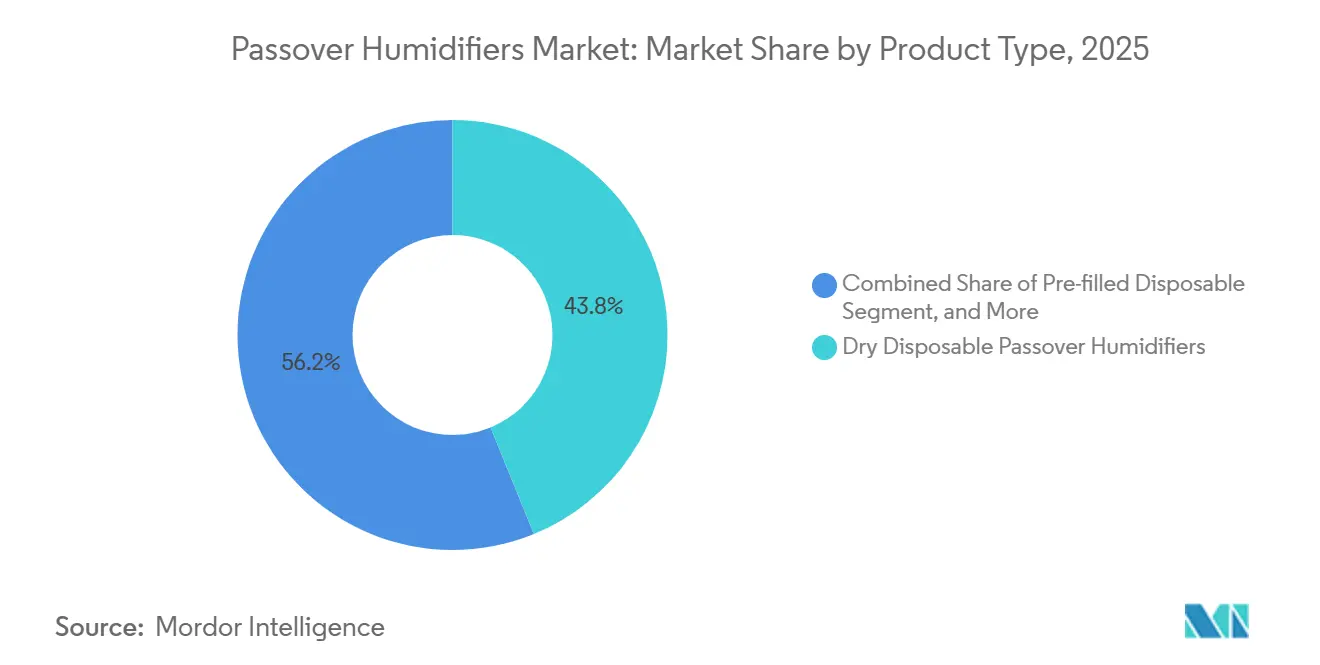

- Nach Produkttyp hielten trockene Einweggeräte im Jahr 2025 einen Marktanteil von 43,81 % am Passover Humidifiers Markt. Vorgefüllte Einwegvarianten wachsen mit einer CAGR von 9,09 % bis 2031 und verzeichnen damit das schnellste Tempo innerhalb des Produktmixes.

- Nach Anwendung führte die CPAP-Therapie im Jahr 2025 mit einem Umsatzanteil von 48,57 %. Hochfluss-Nasenkanüle und Sauerstofftherapie werden voraussichtlich bis 2031 mit einer CAGR von 11,78 % wachsen.

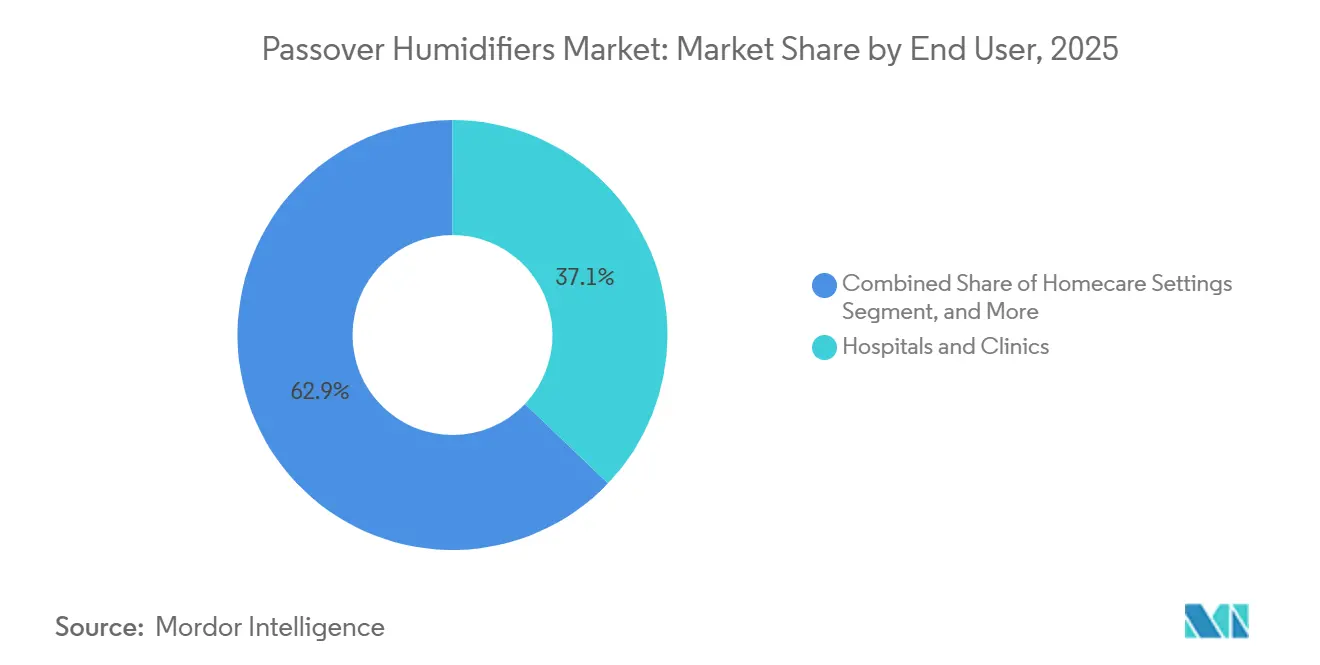

- Nach Endnutzer erfassten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 37,12 %. Schlaflabore und andere spezialisierte Einrichtungen expandieren mit einer CAGR von 10,69 % bis 2031.

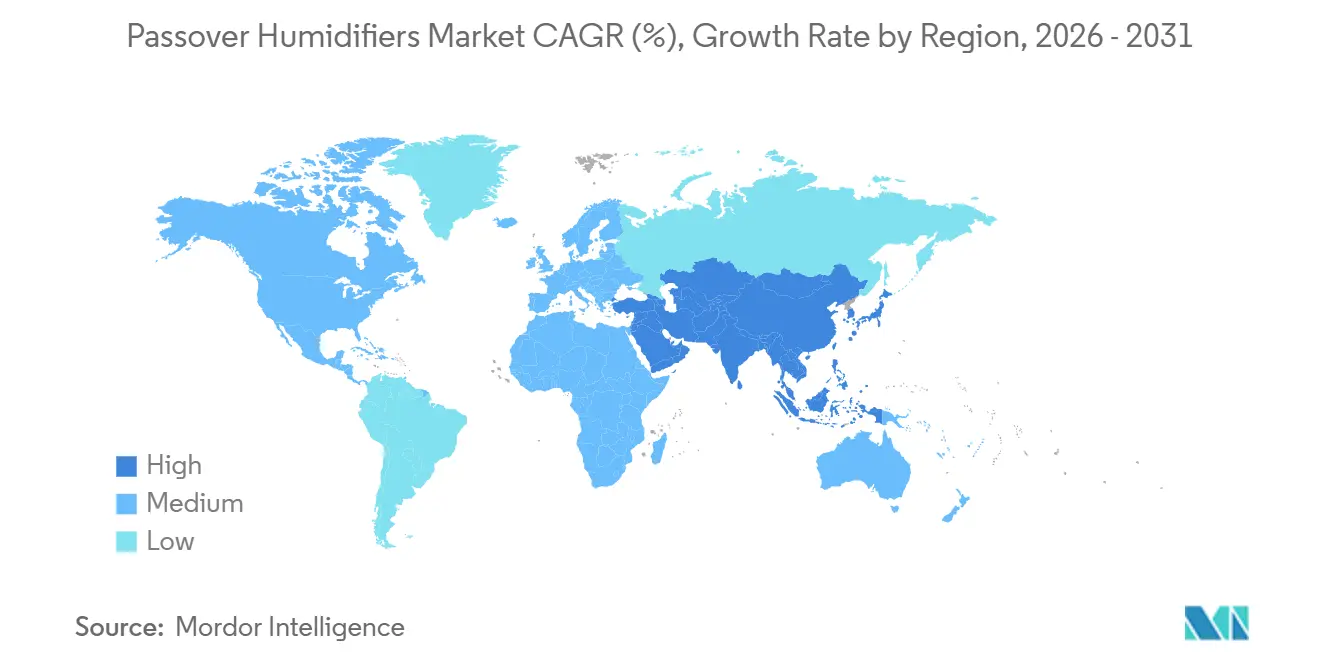

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 39,83 % am globalen Umsatz. Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,17 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Passover Humidifiers Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Schlafapnoe & CPAP-Akzeptanz | +1.8% | Global; hoch in Nordamerika & Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung der häuslichen Gesundheitsversorgung & Telemedizin | +1.5% | Nordamerika, Europa, Australien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei Einweg-Wasserkammermaterialien | +0.9% | Global; Forschungs- und Entwicklungsstandorte in China & Südostasien | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung mit höheren respiratorischen Komorbiditäten | +1.2% | Japan, Westeuropa, Nordamerika, China, Indien | Langfristig (≥ 4 Jahre) |

| IoT-fähige intelligente Passover-Geräte erschließen wertbasierte Erstattung | +0.7% | Nordamerika, Europa, Pilotstandorte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Tarifbedingte Rückverlagerung der Befeuchterproduktion ins Inland | +0.5% | Vereinigte Staaten, Mexiko, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Schlafapnoe & CPAP-Akzeptanz

Weltweit leben fast 936 Millionen Erwachsene mit obstruktiver Schlafapnoe, und die Diagnosen in den USA werden bis 2050 voraussichtlich 77 Millionen erreichen, was den Patientenpool, der auf CPAP-Therapie und ergänzende Befeuchter angewiesen ist, vergrößert.[1]Amerikanische Akademie für Schlafmedizin, „AASM-Analyse der endgültigen Regelung des Medicare-Arzthonorars 2025”, aasm.org Die Adhärenz lässt jedoch nach, wenn Nasentrockenheit auftritt; Studien zeigen, dass 30–60 % der Patienten innerhalb eines Jahres abbrechen, aber intelligente Durchflussbefeuchterung erhöht die Fünfjahres-Adhärenz auf bis zu 87 %. Die nationale Deckungsbestimmung 240.4 des CMS schreibt eine 12-wöchige Testphase mit dokumentierter Compliance vor und drängt Anbieter zu Einweg-Vorfüllkammern, die das Missbrauchsrisiko senken. Auch die Erstattung von Schlaftests verändert sich: CPT 95800 steht unter Bewertungsüberprüfung, da Einwegsensoren wiederverwendbare Geräte ersetzen, was die Beschaffung weiter in Richtung Einwegverbrauchsmaterialien verschieben könnte.

Wachsende Durchdringung der häuslichen Gesundheitsversorgung & Telemedizin

Häusliche Gesundheitsverordnungen machen bereits 55 % der dauerhaften Atemschutzausrüstung aus, und die Beschäftigung von Pflegehelfern in der häuslichen Pflege in den USA wird bis 2034 voraussichtlich um 22 % wachsen. Neue Codes für die Fernpatientenüberwachung (RPM) 99XX4 und 99XX5, die für 2026 vorgeschlagen wurden, werden die Erfassung von Gerätedaten und klinische Interaktionen erstatten und die bestehenden CPT-Codes 99453, 99454 und 99457 ergänzen.[2]Zentren für Medicare & Medicaid-Dienste, „Aktualisierung GJ 2025: DMEPOS-Honorarplan”, cms.gov Die MonitAir-Studie berichtete von einer Reduktion des CPAP-Abbruchs um 18 Prozentpunkte, wenn Echtzeit-Feuchtigkeitswarnungen eingesetzt wurden. Dennoch könnten die pandemiebedingten Telemedizin-Flexibilitäten auslaufen und die virtuelle Versorgung auf ländliche Gebiete beschränken, was die RPM-Akzeptanz in städtischen Märkten dämpft. Anbieter bündeln daher Befeuchteranalysen mit Adhärenz-Dashboards, um die Erstattung zu sichern, auch wenn die allgemeinen Telemedizinregeln verschärft werden.

Technologische Fortschritte bei Einweg-Wasserkammermaterialien

Moderne Polymere erreichen inzwischen die thermische Effizienz von Edelstahl und reduzieren dabei das Kammergewicht um 40–50 %, was die Frachtkosten senkt und die Handhabung durch Patienten erleichtert. Integrierte Heizplatten und Temperatursensoren halten das Feuchtigkeitsziel von 44 mg/l für invasive Beatmung ohne externe Steuergeräte aufrecht und vereinfachen die Einrichtung für nicht-technische Anwender.[3]Fisher & Paykel Healthcare, „Einführung des F&P my820 beheizten Befeuchters”, fphcare.com Der F&P my820 von Fisher & Paykel verwendet adaptive Algorithmen, die das „Regnen” im Schlauch minimieren und so Komfort und Adhärenz verbessern. Forschungen zu antimikrobiellen Beschichtungen könnten den Austauschzyklus von Einwegkammern von 6–12 auf 18–24 Monate verlängern, die Gesamtbetriebskosten senken und die Wettbewerbsfähigkeit von Vorfülldesigns mit höherer Marge schärfen.

Alternde Bevölkerung mit höheren respiratorischen Komorbiditäten

Die WHO-Europäische Region meldet 81,7 Millionen Menschen mit chronischen Atemwegserkrankungen, und in Japan sind 29 % der Einwohner über 65 Jahre alt – eine demografische Verschiebung, die die Nachfrage nach befeuchteter Atemunterstützung über OSA hinaus vervielfacht. Die Mietobergrenze von Medicare erneuert Befeuchterzubehör alle 13 Monate, und die DMEPOS-Aktualisierung 2025 erhöhte die Sauerstoffgeräte-Servicegebühr auf USD 87,82 pro Sechsmonatsintervall, was die Wirtschaftlichkeit von Einwegkammern subtil stärkt. Postakute Einrichtungen bevorzugen versiegelte Einwegkammern zur Eindämmung von Kreuzkontaminationen, eine Gewohnheit, die während der COVID-19-Ausbrüche verankert wurde. Hersteller reagieren mit größeren Wasserstandsanzeigen und vereinfachten Befestigungsclips, die ältere Pflegekräfte sicher handhaben können.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Gerätezulassungs- & Anforderungen an die Marktüberwachung nach der Zulassung | -0.6% | Vereinigte Staaten, Europäische Union, Japan | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtkosten fortschrittlicher CPAP-Systeme in einkommensschwachen Regionen | -0.8% | Indien, Philippinen, Indonesien, Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Infektionsrisiko & Nichteinhaltung der Reinigungsvorschriften | -0.5% | Global; erhöht in Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch integrierte beheizte CPAP-Geräte mit Befeuchter | -0.7% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Gerätezulassungs- & Anforderungen an die Marktüberwachung nach der Zulassung

Passover Humidifiers fallen unter FDA-Klasse II (21 CFR 868.5450) und erfordern eine 510(k)-Zulassung, ISO-13485-Qualitätssysteme, elektrische Sicherheit nach IEC 60601 und ein Paket zur Einhaltung periodischer Sicherheitsberichte, das den Markteinführungszeitplan um USD 0,5–1 Million und 12–18 Monate verlängern kann. Das RAC-Thema 0066 des CMS prüft die medizinische Notwendigkeit für PAP-Geräte, und eine Fehlauszahlungsrate von 12,5 % – 71,2 % auf Dokumentationslücken zurückzuführen – zwingt Anbieter zu Investitionen in EHR-Integrationen. Obwohl die DME-MAC-Leitlinie vom Februar 2024 die Formulierung zu Bestellungen lockerte ("CPAP-Maske" akzeptabel), bleibt die zugrunde liegende Beweislast bestehen und schreckt kleinere Marktteilnehmer ab.

Hohe Gesamtkosten fortschrittlicher CPAP-Systeme in einkommensschwachen Regionen

Ein vollständiges CPAP-Set kann in Indien INR 80.000 (USD 955) übersteigen, was drei bis vier Monatsgehältern in Städten der zweiten Kategorie entspricht, während die CGHS-Obergrenze von INR 45.000 zuzüglich GST Verbrauchsmaterialien für Befeuchter ausschließt und Patienten zu hohen Eigenausgaben zwingt. Einwegkammern kosten INR 4.000–6.500 (USD 48–78); wiederkehrende Gebühren fördern den Abbruch und öffnen Türen für die Wiederverwendung auf dem Graumarkt. Versuche auf den Philippinen zeigen, dass aufbereitete bCPAP-Systeme die Sicherheit von Einwegprodukten erreichen können, aber das Fehlen regulatorischer Klarheit hält Kreislaufwirtschaftsmodelle in einer Nische. Hersteller vermarkten nun hybride CPAP-Sauerstoffkonzentratoren, die nur 65–146 Watt verbrauchen und eine Batterielaufzeit von mehr als 60 Minuten bieten, um instabile Stromnetze zu berücksichtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Vorgefüllte Kammern gewinnen trotz Dominanz trockener Einwegartikel an Boden

Trockene Einweggeräte hielten im Jahr 2025 einen Marktanteil von 43,81 % am Passover Humidifiers Markt, verankert in ICU- und Schlaflaborprotokollen, die tägliche Wasserwechsel erfordern. Die Passover Humidifiers Marktgröße für trockene Einwegprodukte wird voraussichtlich in einem gleichmäßigen Tempo wachsen, wenn auch langsamer als Premium-Alternativen. Wiederverwendbare Designs bedienen weiterhin budgetsensible Heimanwender, aber FDA-Infektionswarnungen gegen Ozon- und UV-Reiniger haben die Begeisterung gedämpft.

Vorgefüllte Einwegkammern, die mit einer CAGR von 9,09 % wachsen, nutzen sterile Wasserfüllungen, um die patientenseitige Wartung zu eliminieren und das in Fallberichten vom Januar 2025 dokumentierte Pseudomonas-Kontaminationsrisiko zu senken. Der F&P my820 von Fisher & Paykel kombiniert adaptive Befeuchtung mit Cloud-Titration und zeigt, wie IoT-Funktionen die Akzeptanz beschleunigen. Da fortschrittliche Polymere die Kostenlücken schließen, sind vorgefüllte Geräte auf dem Weg, bis 2031 den Großteil des inkrementellen Passover Humidifiers Marktumsatzes beizutragen.

Nach Anwendung: Hochfluss-Nasenkanülentherapie übertrifft das Wachstum der CPAP-Therapie

Die CPAP-Therapie behielt im Jahr 2025 einen Umsatzanteil von 48,57 % am Passover Humidifiers Markt, gestützt durch den strukturierten Erstattungsweg von Medicare und eine installierte Basis von 30 Millionen diagnostizierten OSA-Patienten in den USA. Die mechanische Beatmung bleibt das zweitgrößte Segment, aber die Nachfrage hat sich nach COVID normalisiert.

Hochfluss-Nasenkanüle (HFNC) und Sauerstofftherapie werden voraussichtlich bis 2031 eine CAGR von 11,78 % verzeichnen, die höchste innerhalb des Passover Humidifiers Marktes, da HFNC die Intubationsraten bei akutem Atemversagen um 30–50 % senken kann. Krankenhäuser sehen USD 20.000–30.000 an ICU-Kosteneinsparungen pro vermiedener Intubation, was dedizierte Passover Humidifiers antreibt, die für Durchflussraten von 30–60 l/min optimiert sind. Vyaires Rückzug aus dem Beatmungsgerätemarkt und die Übernahme durch ZOLL im Oktober 2024 verdeutlichen den Margendruck, der Forschungs- und Entwicklungsgelder in Richtung nicht-invasiver Segmente verschiebt.

Nach Endnutzer: Schlaflabore beschleunigen sich, da wertbasierte Versorgung Adhärenz belohnt

Krankenhäuser und Kliniken erfassten im Jahr 2025 einen Anteil von 37,12 %, was ihre vielseitige Nutzung in CPAP-Titration, mechanischer Beatmung und HFNC widerspiegelt. Dennoch belasten Umrechnungsfaktorsenkungen von 2,83 % im Honorarplan 2025 die Margen von Schlaflaboren und fördern die Verlagerung von Volumen zu kostengünstigeren Standorten.

Schlaflabore und Fachkliniken, die mit einer CAGR von 10,69 % wachsen, nutzen neue RPM-Codes und MIPS-Adhärenzmetriken, um Datenströme von intelligenten Befeuchtern zu monetarisieren. ResMeds VirtuOx-Übernahme konsolidiert diagnostische und therapeutische Arbeitsabläufe und unterstreicht den strategischen Vorteil integrierter virtueller Pfadwege. Häusliche Pflegeeinrichtungen profitieren weiterhin von einem prognostizierten Beschäftigungswachstum von 22 % bei Pflegehelfern, aber Telemedizin-Rückschritte könnten die kurzfristige Durchdringung intelligenter Befeuchter in dicht besiedelten Ballungsräumen begrenzen.

Geografische Analyse

Nordamerika bewahrte im Jahr 2025 einen Anteil von 39,83 % am Passover Humidifiers Marktumsatz, gestützt durch das 13-monatige Mietobergrenzmodell von Medicare und eine dokumentierte OSA-Bevölkerung, die bis 2050 voraussichtlich mehr als doppelt so groß sein wird. Die Region sieht sich einer Fehlauszahlungsrate von 12,5 % bei CPAP-Ansprüchen gegenüber, die im Jahr 2024 USD 146,1 Millionen kostete und Investitionen in automatisierte Compliance-Verfolgung auslöste. Tarifbedingte Rückverlagerungen verlängern die Vorlaufzeiten für Unterkomponenten, doch USMCA-Anreize ziehen die Endmontage nach Mexiko und umgehen so einen universellen Zoll von 10 % auf Nicht-US-Waren.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 10,17 %. In Indien kostet ein einfaches CPAP-Gerät im Einzelhandel INR 18.000–22.000 (USD 215–263), während die CGHS-Obergrenze eine erhebliche Erstattungslücke hinterlässt und Verbraucher zu kostengünstigen trockenen Einwegkammern drängt. Japans überalternde Gesellschaft und Südkoreas Digitale-Gesundheits-Politiken katalysieren die frühe Akzeptanz von IoT-fähigen Befeuchtern. Der philippinische Versuch zur Validierung der Sicherheit aufbereiteter bCPAP-Systeme könnte Kreislaufwirtschafts-Lieferketten inspirieren, wenn Regulierungsbehörden klare Wiederverwendungsstandards festlegen.

Europa belegt den zweiten Platz beim globalen Marktanteil, gestützt durch NHS-Erstattung, deutsche DRGs und Frankreichs Sécurité Sociale. Die EU-Medizinprodukteverordnung verschärft die Marktüberwachung nach der Zulassung und erhöht die Compliance-Gemeinkosten, was etablierten Akteuren zugute kommt. Die paneuropäische Einführung des F&P my820 von Fisher & Paykel im August 2024 zeigt den Appetit der Region auf Premium-Verbindungsbefeuchter. Der Nahe Osten & Afrika und Südamerika bleiben noch in der Entstehungsphase, doch wohlhabende städtische Gebiete im GCC und in Brasilien zeigen eine zunehmende Akzeptanz für hochwertige vorgefüllte Designs.

Wettbewerbslandschaft

Der Passover Humidifiers Markt ist mäßig konsolidiert. ResMed, Fisher & Paykel Healthcare und Philips Respironics dominieren durch proprietäre Algorithmen und globale Distribution. Fisher & Paykel verzeichnete im ersten Halbjahr des Geschäftsjahres 2025 einen Umsatz von USD 951,2 Millionen, ein Anstieg von 18 %, zeitgleich mit der Einführung des F&P my820. ResMeds Smart Comfort KI-Befeuchter, der im Dezember 2025 FDA-Zulassung erhielt, nutzt maschinelles Lernen zur individuellen Anpassung der Luftfeuchtigkeit und wird 2026 kommerziell eingeführt.

Medtronic und GE Healthcare vertieften ihre Allianz im März 2026 und integrierten Oximetrie und Kapnografie in CARESCAPE Canvas-Monitore, was gebündelte Überwachungs-Befeuchtungs-Suiten positioniert, die eigenständige Zubehörprodukte kannibalisieren könnten. Materialinnovation ist ein wettbewerblicher Brennpunkt: Antimikrobielle Beschichtungen versprechen Austauschzyklen von 18–24 Monaten, während leichtere Polymerschalen die Frachtkosten senken. Aufstrebende Akteure verfolgen energiearme CPAP-Sauerstoff-Hybride für Stromnetze mit rollierenden Stromausfällen. Vyaires Insolvenzantrag nach Kapitel 11 und ZOLLs Kauf seiner Beatmungsgerätelinie im Jahr 2024 verdeutlichen die Gewinnminderung bei standardisierten ICU-Geräten.

Führende Unternehmen der Passover Humidifiers Branche

GE Healthcare

Hamilton Medical

ICU Medical (Smiths Medical)

Medtronic

Terumo Medical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Medtronic und GE Healthcare erweiterten ihre mehrjährige globale strategische Allianz und integrierten Medtronics Nellcor-Pulsoximetrie, Microstream-Kapnografie, INVOS-regionale Oximetrie und BIS-Hirnüberwachung in GE HealthCares FlexAcuity-, CARESCAPE Canvas- und Carevance-Monitore, mit dem Ziel der Überwachung am Krankenbett, Telemetrie, ambulanten Überwachung, Mutter-Kind-Versorgung und fortgeschrittenen perioperativen Überwachung sowie gemeinsamer Forschung und Entwicklung zur Beschleunigung der nächsten Generation drahtloser tragbarer Technologien und der Visualisierung der Atemwege bei Anästhesie.

- Dezember 2025: ResMed erhielt die FDA-Zulassung für seinen KI-fähigen Smart Comfort-Befeuchter, der maschinelle Lernalgorithmen integriert, die auf Millionen von Patientennächten trainiert wurden, um Feuchtigkeitssollwerte dynamisch anzupassen, mit kommerziellem Rollout ab Anfang 2026 und Integration in ResMeds Cloud-Plattform für die Ferntitrierung durch Kliniker.

- Mai 2025: ResMed übernahm VirtuOx, einen Anbieter virtueller häuslicher Schlafstest-Dienste, um diagnostische und therapeutische Arbeitsabläufe zu integrieren und Schlaflaboren zu ermöglichen, durchgängige Fernversorgungspfade anzubieten, Patientenreisen zu reduzieren und das Engagement zu verbessern.

Umfang des globalen Passover Humidifiers Marktberichts

Passover Humidifiers funktionieren, indem sie einen Luftstrom über die Oberfläche eines Reservoirs mit Wasser bei Raumtemperatur leiten (oder „darüber führen”). Wenn die Luft über das Wasser strömt, nimmt sie durch Verdunstung Feuchtigkeit auf und liefert dem Patienten kühlere, befeuchtete Luft. Im Gegensatz zu beheizten Befeuchtern verwendet er keine Elektrizität, keine Heizplatte oder aktive Erwärmung, was ihn stromlos macht und ausschließlich auf natürliche Verdunstung angewiesen ist.

Der Passover Humidifiers Marktbericht ist nach Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkt ist der Markt in trockene Einwegartikel, vorgefüllte Einwegartikel und wiederverwendbare Produkte segmentiert. Nach Anwendung ist der Markt in CPAP-Therapie, mechanische Beatmung sowie Hochfluss-Nasenkanüle & Sauerstofftherapie segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser & Kliniken, häusliche Pflegeeinrichtungen sowie Schlaflabore & Sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika sowie Südamerika segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Trockene Einweg-Passover Humidifiers |

| Vorgefüllte Einweg-Passover Humidifiers |

| Wiederverwendbare Passover Humidifiers |

| CPAP-Therapie |

| Mechanische Beatmung (ICU & Intensivpflege) |

| Hochfluss-Nasenkanüle & Sauerstofftherapie |

| Krankenhäuser & Kliniken |

| Häusliche Pflegeeinrichtungen |

| Schlaflabore & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Trockene Einweg-Passover Humidifiers | |

| Vorgefüllte Einweg-Passover Humidifiers | ||

| Wiederverwendbare Passover Humidifiers | ||

| Nach Anwendung | CPAP-Therapie | |

| Mechanische Beatmung (ICU & Intensivpflege) | ||

| Hochfluss-Nasenkanüle & Sauerstofftherapie | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Häusliche Pflegeeinrichtungen | ||

| Schlaflabore & Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Passover Humidifiers Markt bis 2031 sein?

Es wird prognostiziert, dass er USD 2,91 Milliarden erreicht, was eine CAGR von 7,08 % ab 2026 widerspiegelt.

Welcher Produkttyp wächst am schnellsten?

Vorgefüllte Einwegkammern wachsen mit einer CAGR von 9,09 % auf der Grundlage strengerer Infektionskontrollprotokolle und Kostenträgerunterstützung.

Warum ist die Hochfluss-Nasenkanülentherapie wichtig für die Befeuchternachfrage?

HFNC senkt die Intubationsraten um bis zu 50 % und treibt eine CAGR von 11,78 % für Befeuchtersysteme an, die auf Durchflussraten von 30–60 l/min ausgelegt sind.

Was hemmt die Akzeptanz in Schwellenländern?

Hohe Anschaffungskosten für CPAP-Geräte und fehlende Erstattung für Verbrauchsmaterialien schaffen Erschwinglichkeitsbarrieren, insbesondere in Indien und Südostasien.

Wie gestalten Vorschriften das Produktdesign?

FDA-Klasse-II-Anforderungen, ISO-13485-Qualitätssysteme und CMS-Adhärenzmetriken drängen Hersteller zu vernetzten Einweg-Befeuchtern, die die Compliance-Dokumentation automatisieren.

Seite zuletzt aktualisiert am: