Marktgröße und Marktanteil für passive Brandschutzbeschichtungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.18 Milliarden US-Dollar |

| Marktgröße (2031) | 7.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für passive Brandschutzbeschichtungen von Mordor Intelligence

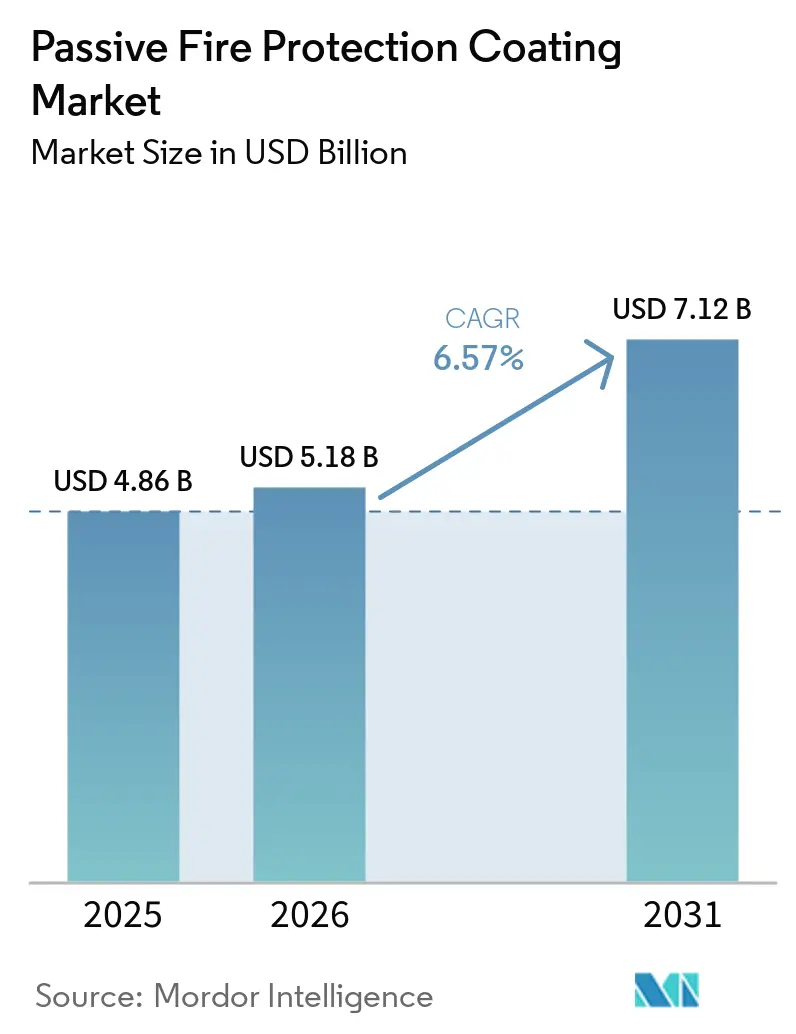

Die Marktgröße für passive Brandschutzbeschichtungen wird voraussichtlich von USD 4,86 Milliarden im Jahr 2025 auf USD 5,18 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,57 % über den Zeitraum 2026–2031 USD 7,12 Milliarden erreichen. Eigentümer von Hochhaustürmen, LNG-Terminals (Flüssigerdgas) und netzgekoppelten Batteriestandorten priorisieren Beschichtungen, die feuerbedingten Stillstand reduzieren. Diese Verlagerung des Fokus treibt die Nachfrage nach ultraflachen Intumeszenzmitteln an, die eine minimale Eigenlast hinzufügen. Als Reaktion auf strengere VOC-Grenzwerte (flüchtige organische Verbindungen) in der Europäischen Union und in Kalifornien findet ein Übergang von lösungsmittelbasierten Filmen zu 100%-Feststoff-Epoxiden statt. Diese Epoxide härten schneller aus und emittieren keine regulierten Emissionen. Investitionen in die Energiewende in Wasserstoffleitungen, Batterie-Energiespeichersystemen (BESS) und Offshore-Windumspannwerken erweitern die Anwendungsbasis. Darüber hinaus wird Kapital von aktiven Unterdrückungsmethoden auf dauerhafte passive Barrieren umgeleitet, da die weltweite Abschaffung fluorierter Feuerlöschschäume für Juli 2026 geplant ist. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Lieferanten nur 40 % des weltweiten Umsatzes ausmachen. Lieferanten mit ISO-akkreditierten Labors (Internationale Organisation für Normung) gewinnen jedoch an Vorteil, da die Regulierungsbehörden auf eine obligatorische Drittverifizierung von Brandschutzleistungsansprüchen hinarbeiten.

Wichtigste Erkenntnisse des Berichts

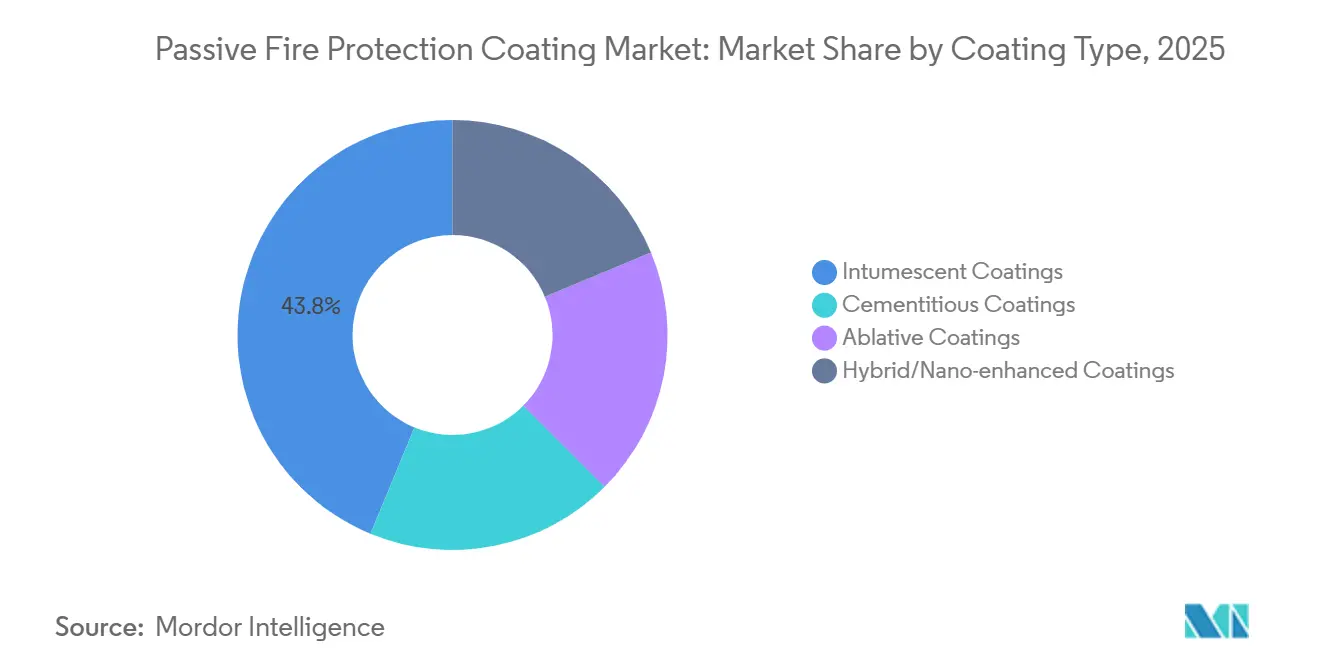

- Nach Beschichtungstyp führten intumeszierende Beschichtungen im Jahr 2025 mit einem Marktanteil von 43,78 % am Markt für passive Brandschutzbeschichtungen; Hybrid- und nano-verstärkte Produkte werden voraussichtlich bis 2031 die schnellste CAGR von 6,87 % verzeichnen.

- Nach Technologie erzielten lösungsmittelbasierte Chemikalien im Jahr 2025 einen Umsatzanteil von 34,88 %, während 100%-Feststoff-Epoxide bis 2031 voraussichtlich mit einer CAGR von 7,22 % wachsen werden.

- Nach Substrat entfielen im Jahr 2025 56,11 % der Nachfrage auf Baustahl, während Beschichtungen für Holzelemente bis 2031 auf eine CAGR von 7,43 % zusteuern.

- Nach Brandszenario hielt zellulosebasierter Brandschutz im Jahr 2025 einen Ausgabenanteil von 50,73 %, doch kryogene Spill-Anwendungen werden bis 2031 mit einer CAGR von 7,32 % am schnellsten wachsen.

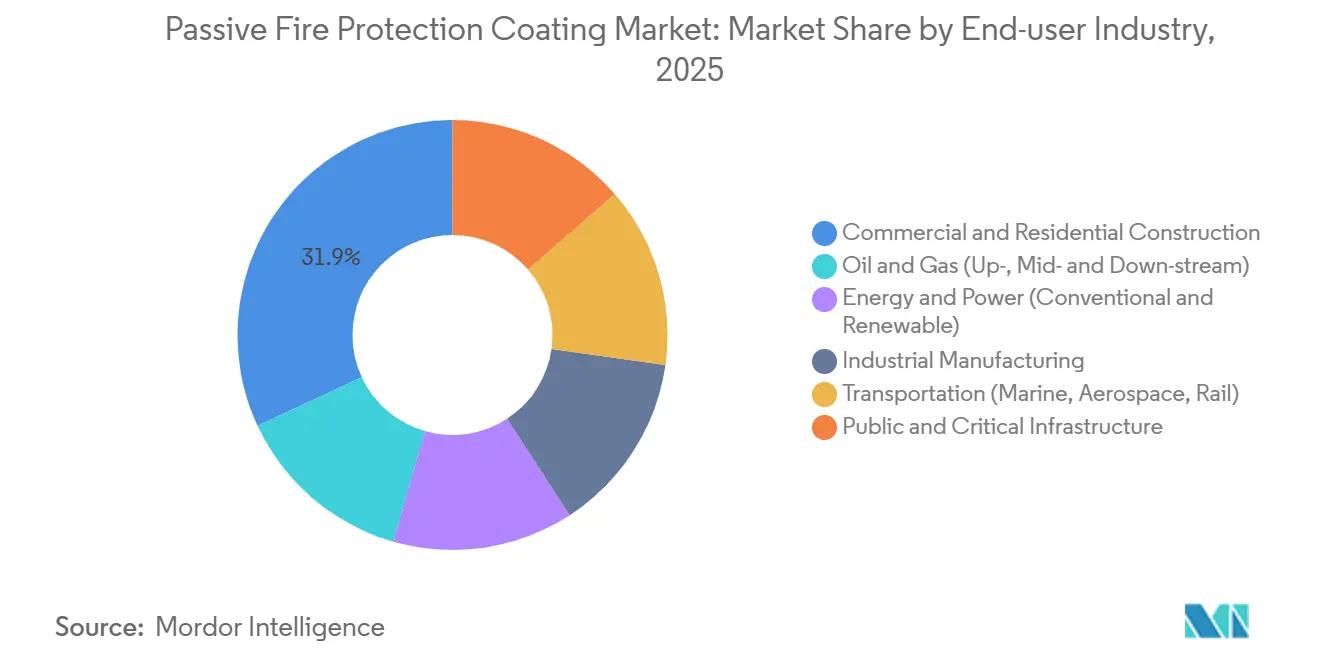

- Nach Endverbraucherbranche repräsentierte der gewerbliche und Wohnungsbau im Jahr 2025 31,93 % des Umsatzes; öffentliche und kritische Infrastrukturprojekte bilden das am schnellsten wachsende Segment mit einer CAGR von 7,52 % bis 2031.

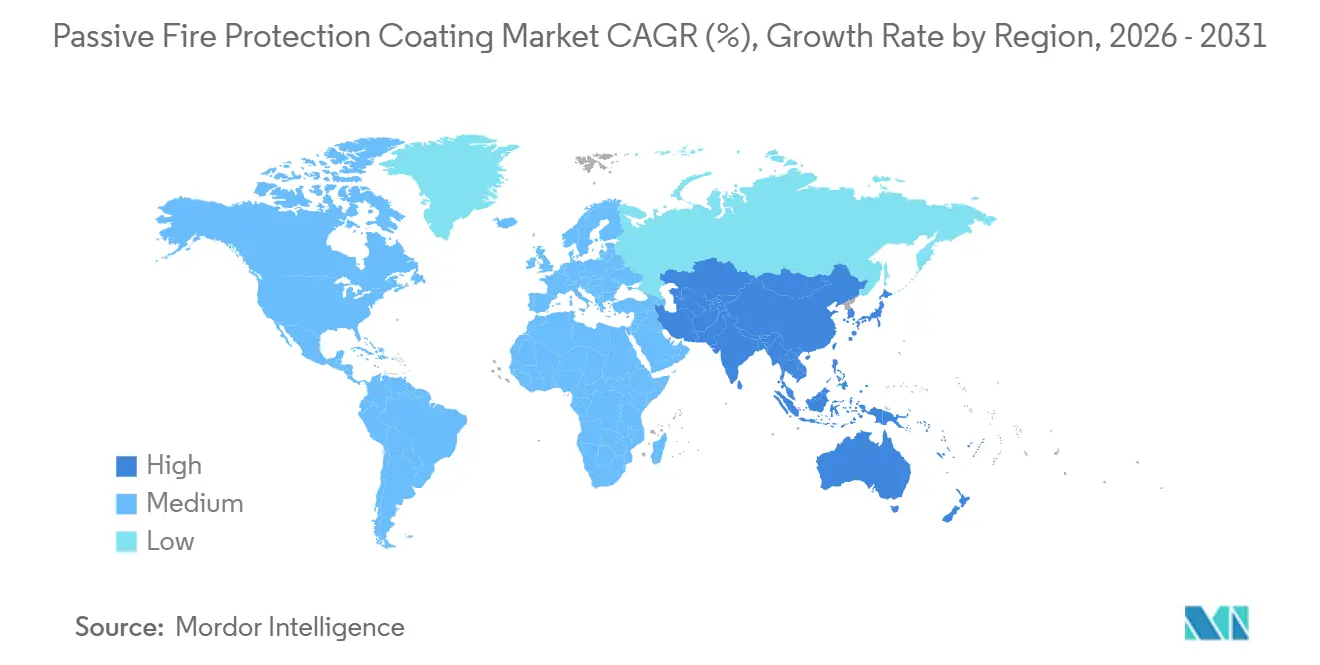

- Nach Geografie dominierte die Region Asien-Pazifik im Jahr 2025 mit 37,43 % des globalen Wertes und wird voraussichtlich bis 2031 mit einer CAGR von 7,21 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für passive Brandschutzbeschichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Brandschutzvorschriften in gewerblichen und industriellen Immobilien | +1.2% | Global, mit früher Durchsetzung in der EU, Nordamerika und den Staaten des Golfkooperationsrats | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von Hochhäusern und öffentlicher Infrastruktur weltweit | +1.5% | Asien-Pazifik als Kern (China, Indien, ASEAN-6), Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Öl-, Gas- und Energieanlagen (einschließlich LNG) | +0.9% | Nordamerika (Golfküste, Permian Basin), Naher Osten und Australien | Mittelfristig (2–4 Jahre) |

| Fortschritte bei ultraflachen Epoxid-Intumeszenz-Formulierungen | +0.7% | Global, angeführt von Westeuropa und Japan | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge und sensorintegrierte PFP-Systeme zur vorausschauenden Wartung | +0.4% | Nordamerika, Westeuropa, mit Pilotprojekten in Singapur und den Vereinigten Arabischen Emiraten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Brandschutzvorschriften in gewerblichen und industriellen Immobilien

Regierungen übernehmen zunehmend leistungsbasierte Vorschriften, schreiben die Zertifizierung von Beschichtungen durch Dritte vor und verkürzen die Compliance-Fristen für Anlageneigentümer. Im Dezember 2025 wechselte das Vereinigte Königreich von BS 476 zu BS EN 13501-1, was brennbare Verkleidungen an Gebäuden über 18 Meter effektiv verbietet und die Nachfrage nach Euroklasse-bewerteten Intumeszenzmitteln ankurbelt. Indiens Nationales Baugesetz 2024 schreibt IS 3809-geprüfte Beschichtungen für Gewerbegebäude über 15 Meter vor, was zu Nachrüstungen auf über 1,2 Millionen Quadratmetern Bürofläche in Mumbai und Bengaluru führt. Die aktualisierte Bauproduktenverordnung der Europäischen Union, die ab dem dritten Quartal 2027 gilt, verlangt nach ISO 17025 (Internationale Organisation für Normung) verifizierte Leistungserklärungen und verhängt erhebliche Strafen bei Nichteinhaltung für kleinere Lieferanten[1]Europäische Kommission, "Revision der Bauproduktenverordnung," ec.europa.eu. In Kalifornien befassen sich frühe Anwender mit den 2025er Änderungen der Regel 1113, die den VOC-Gehalt (flüchtige organische Verbindungen) für Architekturfarben auf 50 Gramm pro Liter begrenzt. Da diese Vorschriften an Bedeutung gewinnen, werden ultraflache, VOC-freie Epoxide zum Standard bei Ausschreibungen für passive Brandschutzbeschichtungen.

Rascher Ausbau von Hochhäusern und öffentlicher Infrastruktur weltweit

Die Urbanisierung in Schwellenmärkten treibt den Bau einer Rekordzahl von Supertall-Gebäuden mit mehr als 300 Metern voran, was Beschichtungen mit einer Dreistunden-Bewertung für Kohlenwasserstoffexposition erfordert. Im Jahr 2025 vollendete China 87 Gebäude mit mehr als 200 Metern Höhe, wobei jedes davon etwa 12.000 Quadratmeter Intumeszenzfilm auf Stahlstützen verwendete. Indiens Ausbau des Stadtbahnnetzes schreibt UL 263-konforme Beschichtungen (Underwriters Laboratories) für unterirdische Bahnsteige vor, um die Rauchausbreitung einzudämmen. Der Golfkooperationsrat mit einer Infrastrukturagenda von USD 1,3 Billionen, die Flughäfen, Seehäfen und sechs neue Städte umfasst, hält sich an den Brandschutz- und Lebensschutzcode der Vereinigten Arabischen Emirate, der eine Zweistunden-Widerstandsfähigkeit für primäre Bauteile fordert. Solche Projekte stärken den Markt für passive Brandschutzbeschichtungen, wobei strenge Brandschutzklauseln nun in schlüsselfertigen EPC-Verträgen (Engineering, Procurement and Construction) üblich sind. Auftragnehmer integrieren Beschichtungen zunehmend in Pauschalangebote, was die Beschaffung vereinfacht, aber die Qualitätssicherungskosten erhöht.

Ausbau von Öl-, Gas- und Energieanlagen einschließlich LNG

Zwischen 2026 und 2031 wird die globale LNG-Kapazität voraussichtlich um 140 Millionen Tonnen pro Jahr (Mtpa) wachsen, wobei große Projekte in Katar, den Vereinigten Staaten und Mosambik ISO 22899-1-bewertete Beschichtungen für den Strahlfeuer-Schutz wählen. Beschichtungen müssen kryogenen Spills bei -162 °C standhalten und unter thermischem Schock duktil bleiben; Lieferanten betten nun Keramikmikrosphären in Epoxidmatrizen ein, um dies zu bewältigen. Die Internationale Energieagentur prognostiziert bis 2030 eine Investition von USD 2,8 Billionen in Upstream- und Midstream-Investitionsausgaben, was ein Beschichtungsmarktpotenzial von USD 33–50 Milliarden nahelegt, da passive Systeme typischerweise 1,2–1,8 % der Projektkosten ausmachen[2]Internationale Energieagentur, "World Energy Outlook 2025," iea.org. Da netzgekoppelte Batterie-Energiespeichersystem-Installationen (BESS) bis 2030 auf 500 Gigawattstunden (GWh) abzielen, wächst zudem die Nachfrage nach Intumeszenzmitteln zur Eindämmung von Wärmedurchgangsereignissen. Insgesamt treiben diese Vorhaben die Obergrenze der Marktgröße für passive Brandschutzbeschichtungen nach oben.

Fortschritte bei ultraflachen Epoxid-Intumeszenz-Formulierungen

Da Arbeits- und Raumkosten steigen, entscheiden sich Anlageneigentümer für Filme, die die 120-Minuten-Bewertung bei einer Trockenfilmdicke (DFT) unter 1.500 Mikrometern (µm) erreichen. Sherwin-Williams' FIRETEX M90/03 erfüllt die UL 263-Normen (Underwriters Laboratories) bei 1.200 µm und reduziert den Arbeitsaufwand im Vergleich zu zementösen Sprays, die einen 25-Millimeter-Aufbau erfordern. Untersuchungen zeigen, dass organische Intumeszenzmittel nach 5.000 Stunden Bewitterung 92 % der Kohle-Festigkeit behalten, was die 78 % Retention von sprühaufgetragenem Feuerschutz übertrifft. Formulierer verwenden expandierbaren Graphit, Ammoniumpolyphosphat und Nano-Siliziumdioxid, um Expansionsverhältnisse zu verbessern und die Kohle-Erosion bei Kohlenwasserstoffbränden zu verlangsamen. Diese Fortschritte unterstützen die Einführung höherpreisiger Epoxide, insbesondere in Regionen mit hoher Luftfeuchtigkeit und UV-Strahlung (ultraviolett), wo traditionelle gipsbasierte Materialien in weniger als zehn Jahren degradieren.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Installationskosten im Vergleich zu herkömmlicher Verkleidung | -0.8% | Global, am stärksten in preissensiblen Märkten (Südasien, Subsahara-Afrika, Lateinamerika) | Kurzfristig (≤ 2 Jahre) |

| Leistungsabbau in feuchten, UV-reichen oder kryogenen Umgebungen | -0.5% | Tropische Zonen (Südostasien, Karibik, Küstenafrika), arktische Installationen (Nordkanada, Russland, Norwegen) | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei phosphorbasierten Flammschutzmittel-Rohstoffen | -0.4% | Global, mit akuten Engpässen in Nordamerika und Europa aufgrund chinesischer Exportbeschränkungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bezüglich der Ökotoxizität von Nano-Additiven | -0.3% | Europäische Union (REACH-Beschränkungen), mit Ausstrahlungseffekten auf das Vereinigte Königreich, die Schweiz und Kalifornien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installationskosten im Vergleich zu herkömmlicher Verkleidung

Vollständig installierte Intumeszenzsysteme kosten USD 35–85/m² im Vergleich zu USD 15–30/m² für unbewerteten Putz, was einen Kostenunterschied darstellt, der Kaufentscheidungen in Regionen beeinflusst, in denen die Feuerversicherungsquote unter 15 % des Anlagenwertes liegt. In entwickelten Märkten entfallen bis zu 65 % der Gesamtkosten auf Arbeitskosten. Darüber hinaus hat ein Mangel an NACE (National Association of Corrosion Engineers)- oder SSPC (Society for Protective Coatings)-zertifizierten Applikatoren die Projektübergabefristen in den Vereinigten Staaten und Westeuropa um vier bis sechs Wochen verlängert. In Südasien hat die jährliche Lohninflation von über 8 % zwischen 2023 und 2025 viele Bauträger dazu veranlasst, Sprinkleranlagen gegenüber Beschichtungen zu bevorzugen, trotz der 40 % höheren Lebenszykluswartungskosten, die mit Sprinkleranlagen verbunden sind.

Leistungsabbau in feuchten, UV-reichen oder kryogenen Umgebungen

Feldprüfungen auf Nordsee-Plattformen ergaben, dass 18 % der zwischen 2018 und 2022 aufgetragenen Beschichtungen innerhalb von drei Jahren aufgrund von Salzsprühnebel und Frost-Tau-Wechseln Risse aufwiesen. In Küstenafrika zeigten Beschichtungen, die einer UV-Strahlung von über 1.200 Kilowattstunden pro Quadratmeter pro Jahr (kWh/m²/Jahr) ausgesetzt waren, innerhalb von 24 Monaten eine 15-prozentige Verringerung der Kohle-Expansionskapazität, was kostspielige Neuaufträge erforderlich machte. Arktische LNG-Terminals stehen vor Herausforderungen durch kryogene Schocks, da viele Epoxidbeschichtungen bei Temperaturen unter -40 °C versagen. Dies hat Genehmigungsverfahren in Nordkanada und Russland verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Beschichtungstyp: Intumeszenzmittel behalten die Führung, während Hybride beschleunigen

Im Jahr 2025 machten Intumeszenzmittel 43,78 % des Umsatzes aus und erreichten 60–180-Minuten-Bewertungen mit nur einem Zehntel des Gewichts zementöser Produkte. Dieser Vorteil ist bedeutsam für seismische Nachrüstungen, die darauf abzielen, die zusätzliche Eigenlast zu begrenzen. Ausgehend von einer kleineren Basis werden Hybride und nano-verstärkte Filme voraussichtlich mit einer prognostizierten CAGR (Compound Annual Growth Rate) von 6,87 % wachsen, aufgrund ihres Doppelmechanismus-Schutzes, der Intumeszenz mit ablativem Wärmeabsorption kombiniert. Zementöse Schichten, die zuvor wegen ihres niedrigen Preises bevorzugt wurden, verlieren aufgrund ihrer 25-mm-Dicke an Boden, die nutzbaren Grundriss reduziert und die HLK-Führung (Heizung, Lüftung und Klimatisierung) erschwert. Ablative bleiben eine Nische und bedienen Luft- und Raumfahrt- sowie Marinekabinen, wo der maximale Wärmefluss 200 Kilowatt pro Quadratmeter (kW/m²) übersteigt.

Wasserbasierte Intumeszenzmittel gewannen nach Kaliforniens VOC-Grenzwert (flüchtige organische Verbindungen) von 50 Gramm pro Liter (g/L) im Jahr 2025 an Bedeutung. Sie sind nun Standard in Hochhausspezifikationen und ermöglichen die Anwendung ohne Atemschutzgeräte. Jotuns Steelmaster 1200WF, das ICC-ES AC23-Konformität bei 1.350 Mikrometern (µm) Trockenfilmdicke (DFT) erreicht, zeigt, dass umweltfreundliche Chemie strenge Leistungsstandards erfüllen kann. Solche Fortschritte verbessern die Gewinnmargen und reduzieren die Installationszeit, was den Marktausblick für passive Brandschutzbeschichtungen positiv beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Lösungsmittelbasiert dominiert, aber 100%-Feststoff-Epoxid steigt stark an

Im Jahr 2025 erzielten lösungsmittelbasierte Systeme einen Marktanteil von 34,88 %, insbesondere bei Renovierungsarbeiten, bei denen eine Strahlreinigung bis auf nahezu blankes Metall nicht möglich ist. 100%-Feststoff-Epoxide sind jedoch bis 2031 auf eine CAGR von 7,22 % ausgerichtet, angetrieben durch ihre VOC-freien Eigenschaften und die Möglichkeit, in bewohnten Gebäuden noch am selben Tag wieder in Betrieb zu gehen. Wasserbasierte Filme stehen in feuchten Gebieten vor Herausforderungen, wo eine relative Luftfeuchtigkeit (RH) von 80 % die Aushärtung über 72 Stunden hinaus verlängern kann, was das Risiko des Auswaschens durch Regen birgt. Pulver- und UV-gehärtete Varianten (ultraviolett) sind derweil auf Fabriklinien beschränkt und werden für Automobilunterrahmen und vorgefertigte Stahlmodule verwendet, wobei ihre Investitionsausgaben durch elektrostatische Kabinen und UV-Lampen gerechtfertigt werden.

Ab Januar 2026 wird die Industrieemissionsrichtlinie der Europäischen Union (EU) Betriebe verbieten, die mehr als 50 Milligramm pro Normkubikmeter (mg/N m³) VOC ohne thermische Oxidatoren emittieren, die einen Preis von EUR 0,2–0,5 Millionen (USD 0,23–0,58 Millionen) haben. Diese Regulierung treibt die Branche in Richtung einer Chemie mit einem Feststoffgehalt von mindestens 80 Volumenprozent. PPG prognostiziert, dass diese hochfesten Qualitäten bis 2029 55 % der europäischen Nachfrage ausmachen werden und damit ihre Position im Markt für passive Brandschutzbeschichtungen festigen.

Nach Substrat: Stahl dominiert, Holz gewinnt an Bedeutung

Im Jahr 2025 entfielen 56,11 % der Beschichtungsvolumina auf Baustahl, was seine weit verbreitete Verwendung in Wolkenkratzern, petrochemischen Anlagen und Bahnhöfen unterstreicht. Konstruktionsholz, insbesondere Brettsperrholz und Brettschichtholz, ist jedoch auf dem Vormarsch und wächst mit einer CAGR von 7,43 %. Dieses Wachstum wird durch die 2024er Änderungen des Internationalen Baugesetzbuches unterstützt, das nun 18-stöckige Massivholztürme erlaubt, wenn sie Zweistunden-bewertete Beschichtungen zum Schutz verwenden. Beton benötigt zusätzliche Filme in Tunneln und Garagen, um Kohlenwasserstoff-Spill-Bränden über 1.200 °C standzuhalten. Andere Substrate wie Kabelisolierungen erschließen sich eine Nische in Rechenzentren.

Holz hat besondere Penetrationsanforderungen; für eine effektive Verankerung bei der Kohlebildung müssen niedrigviskose Grundierungen 2–3 Millimeter (mm) in die Fasern eindringen. Tremcos WB Firefilm, eine Hybrid-Acryl-Epoxid-Grundierung, erreicht eine beachtliche Penetration von 15 % bei einem VOC-Gehalt unter 100 g/L. Dies positioniert es günstig für die wachsenden Massivholzmärkte in Kanada und Skandinavien. Solche Innovationen treiben inkrementelles Wachstum im Markt für passive Brandschutzbeschichtungen voran.

Nach Brandszenario: Zellulose führt weiterhin, kryogener Schutz beschleunigt sich

Im Jahr 2025 machten Standard-Zellulosekurven 50,73 % der Ausgaben aus und deckten Büro- und Wohnbedürfnisse ab, bei denen Brände in 60 Minuten 925 °C erreichen können. Kryogene Spill-Beschichtungen werden jedoch mit einer CAGR von 7,32 % wachsen. Mit 140 im Bau befindlichen LNG-Terminals (Flüssigerdgas) besteht eine Nachfrage nach Epoxiden, die bei -162 °C duktil bleiben und ISO 22899-1-Strahlfeuer-Tests (Internationale Organisation für Normung) standhalten können. Offshore-Plattformen und Raffinerien, die mit Kohlenwasserstoff-Pool- und Strahlfeuern konfrontiert sind, benötigen Beschichtungen mit schnellerer Expansionskinetik, um Temperaturen standzuhalten, die in nur fünf Minuten 1.100 °C erreichen können.

Ab 2026 werden fluorierte Feuerlöschschäume weltweit im Rahmen des Stockholmer Übereinkommens abgeschafft. Diese Verlagerung veranlasst Flugzeughangars und Schiffsmaschinenkammern, passive Lösungen mit einer Dreistunden-Bewertung zu suchen und Budgets umzuschichten, die zuvor aktiven Unterdrückungssystemen gewidmet waren. Infolgedessen erlebt der Markt für passive Brandschutzbeschichtungen einen Aufschwung durch diesen Substitutionseffekt, ein Trend, der von traditionellen Prognosen nicht vollständig antizipiert wurde.

Nach Endverbraucherbranche: Bauwesen dominiert, kritische Infrastruktur steigt stark an

Im Jahr 2025 entfielen 31,93 % der Ausgaben auf gewerbliche und Wohnbauprojekte, angetrieben durch Hochhausbüros, gemischt genutzte Türme und Mehrfamilienhäuser, die jährlich 2,1 Milliarden Quadratmeter (m²) beitragen. Das schnellste Wachstum mit einer CAGR von 7,52 % ist jedoch im öffentlichen und kritischen Infrastruktursektor zu verzeichnen, der Rechenzentren, Krankenhäuser und Verkehrsknotenpunkte umfasst, da Regierungen ihre Abwehr gegen potenzielle Kaskadenausfälle stärken. Der Öl- und Gassektor bleibt stabil, wobei Beschichtungen 1,2–1,8 % der gesamten Investitionsausgaben (Capex) in Midstream- und Upstream-Projekten ausmachen. Energieversorger schreiben nun Filme vor, um Transformatoren vor Lichtbogenblitz-Temperaturen von bis zu 10.000 °C zu schützen. Gleichzeitig suchen Halbleiterfabriken nach emissionsarmen Beschichtungen, um eine Kontamination von Wafer-Werkzeugen zu verhindern.

Hyperscale-Rechenzentren, insbesondere solche mit einer IT-Last (Informationstechnologie) von über 100 Megawatt (MW), sind nun verpflichtet, UL 2196-konforme Beschichtungen (Underwriters Laboratories) auf Kabeltrassen zu verwenden, gemäß den für das erste Quartal 2025 festgelegten Richtlinien von Google. Diese Anforderung treibt Nachrüstungen auf bedeutenden 1,8 Millionen m² in Nordamerika und Europa voran und erweitert den Fußabdruck des Marktes für passive Brandschutzbeschichtungen im Bereich der digitalen Infrastruktur.

Geografische Analyse

Im Jahr 2025 entfielen 37,43 % des Umsatzes auf die Region Asien-Pazifik, die bis 2031 voraussichtlich mit einer CAGR (Compound Annual Growth Rate) von 7,21 % wachsen wird. Im Rahmen seines 14. Fünfjahresplans stellte China CNY 2,7 Billionen (USD 380 Milliarden) für die Stadterneuerung bereit. Indiens Smart Cities Mission verbessert derweil die Brandschutzvorschriften in 100 Gemeinden. Ab April 2025 wird Japan intumeszierende Beschichtungen für Gebäude über 31 Meter vorschreiben. Im Januar 2026 führte Südkoreas Grünes Gebäude-Zertifizierungssystem Bonuspunkte für dreistündigen passiven Schutz ein, was private Bauträger dazu ermutigt, sich für Premium-Epoxide zu entscheiden. Diese Initiativen positionieren die Region Asien-Pazifik als führend im Markt für passive Brandschutzbeschichtungen.

Das Wachstum Nordamerikas steht vor Herausforderungen aufgrund eines Fachkräftemangels, der zu einem Anstieg der Installationskosten um 15–22 % führt und Projektfristen um bis zu sechs Wochen verlängert. Dennoch stellt der Infrastructure Investment and Jobs Act in Höhe von USD 110 Milliarden Mittel für Beschichtungen an 18.000 Brücken und 12.000 Verkehrsstationen bereit und sichert eine konstante Nachfrage im Wert von USD 1,8–2,4 Milliarden. In Kanada schreibt eine Codeaktualisierung aus dem Jahr 2025 Zweistunden-Bewertungen für Holzgebäude über sechs Stockwerke vor, was zu einem Umsatzanstieg in British Columbia und Ontario führt. Darüber hinaus verlangen Mexikos Maquiladora-Korridore nun UL 263-Beschichtungen (Underwriters Laboratories) für Lagerhäuser, die brennbare Güter handhaben, was die regionale Akzeptanz verbreitert.

Europa, der Nahe Osten und Afrika erleben unterschiedliche Entwicklungen. Die Revision der Bauproduktenverordnung (BPV) der Europäischen Union (EU) im dritten Quartal 2027 wird die Compliance-Kosten pro Produkt erhöhen und Unternehmen begünstigen, die mit ISO 17025-Labors (Internationale Organisation für Normung) ausgestattet sind. Im Golfkooperationsrat (GCC) schreibt eine Pipeline im Wert von USD 1,3 Billionen Zweistunden-Bewertungen für alle neuen Terminals vor, was zu einem Anstieg der Beschichtungsimporte um 23 % in Dubai und Abu Dhabi führt. Im Gegensatz dazu ist die Akzeptanz in Subsahara-Afrika begrenzt; da die Feuerversicherung weniger als 10 % der Gebäudewerte abdeckt und die Vorschriften außerhalb der Hauptstädte schwach sind, ist der Markt für passive Brandschutzbeschichtungen weitgehend auf staatlich finanzierte Krankenhäuser und Telekommunikationsknotenpunkte beschränkt.

Südamerika erlebt eine Mischung aus Entwicklungen. Brasiliens Vorschrift, die ab März 2025 gilt, schreibt passive Barrieren für Wohntürme über 23 Meter vor und betrifft 18.000 Gebäude. In Argentinien werden petrochemische Standorte in Buenos Aires nachgerüstet, um die IRAM 11910-Kohlenwasserstoffnormen (Instituto Argentino de Normalización y Certificación) zu erfüllen. Chiles Initiative zur seismischen Widerstandsfähigkeit leitet bis 2030 USD 2,1 Milliarden für Intumeszenz-Upgrades um.

Wettbewerbslandschaft

Der Markt für passive Brandschutzbeschichtungen ist mäßig fragmentiert. Zu den führenden Unternehmen gehören PPG Industries, Inc., The Sherwin-Williams Company, Akzo Nobel N.V., Jotun und Hempel A/S. Die primären Wettbewerbsstrategien umfassen Formulierungsinnovation, geografische Expansion und vertikale Integration in Anwendungsdienstleistungen. Im zweiten Quartal 2025 erwarb PPG einen Anteil von 65 % an einem in Mumbai ansässigen Applikatornetzwerk für USD 18 Millionen, um nachgelagerte Arbeitseinkommen zu sichern und das Kunden-Onboarding zu optimieren. Im März 2026 erweiterte Sherwin-Williams sein Werk in Coffeyville, um seine Kapazität für 100%-Feststoff-Epoxide zu erhöhen und sich an die VOC-Grenzwerte (flüchtige organische Verbindungen) der Europäischen Union (EU) für 2026 anzupassen.

Regionale Unternehmen wie No-Burn und Firefree Coatings sichern sich Aufträge in Rechenzentren und Halbleiterfabriken, indem sie gebündelte Zehn-Jahres-Haftungsgarantien und schnell härtende Chemikalien anbieten. Die Integration digitaler Zwillinge entwickelt sich zu einem bedeutenden Differenzierungsmerkmal; PPGs PITT-CHAR NX IoT-System (Internet der Dinge) integriert Kohle-Dickendaten in Strukturzustands-Dashboards, was Betreibern ermöglicht, Inspektionspläne anzupassen und die Gesamtbetriebskosten zu senken. Die bevorstehende Validierung der Bauproduktenverordnung (BPV) der EU und die ISO 17025-Laboranforderung (Internationale Organisation für Normung) könnten Formulierer ausschließen, die nicht bereit sind, EUR 1,5–3 Millionen (USD 1,75–3,50 Millionen) in akkreditierte Brandprüfeinrichtungen zu investieren, was möglicherweise die Konsolidierung vorantreibt und Markteintrittsbarrieren erhöht.

Marktführer für passive Brandschutzbeschichtungen

The Sherwin-Williams Company

Jotun

Akzo Nobel N.V.

PPG Industries, Inc.

Hempel A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Auf der ADIPEC stellte die Marke International von Akzo Nobel N.V. Chartek 2218E vor, eine niedrigdichte Epoxidbeschichtung für Offshore-Plattformen. Dieses Produkt ist Teil der passiven Brandschutzbeschichtungslösungen und bietet erhöhte Sicherheit durch thermische Isolierung und Feuerbeständigkeit.

- März 2025: Hempel A/S stellte Hempafire Extreme 550 vor, eine lösungsmittelfreie passive Brandschutzbeschichtung, die für vierstündigen zellulosebasierten Brandwiderstand zertifiziert ist. Das Produkt ist so konzipiert, dass es mit wasserbasierenden Grundierungen kompatibel ist und bietet erhöhte Sicherheit und Compliance für Bau- und Industrieanwendungen.

Berichtsumfang des globalen Marktes für passive Brandschutzbeschichtungen

Passive Brandschutzbeschichtungen sind Materialien, die auf Strukturelemente wie Stahl aufgetragen werden, um die Brandausbreitung ohne menschliches Eingreifen zu isolieren und zu verzögern. Diese Beschichtungen bilden eine schützende Kohlebarriere, die die strukturelle Integrität während eines Brandes aufrechterhält und Zeit für die Evakuierung lässt.

Der Markt für passive Brandschutzbeschichtungen ist nach Beschichtungstyp, Technologie, Substrat, Brandszenario, Endverbraucherbranche und Geografie segmentiert. Nach Beschichtungstyp ist der Markt in intumeszierende Beschichtungen, zementöse Beschichtungen, ablative Beschichtungen und Hybrid- und nano-verstärkte Beschichtungen segmentiert. Nach Technologie ist der Markt in lösungsmittelbasiert, wasserbasiert, 100%-Feststoff-Epoxid sowie Pulver und UV-gehärtet segmentiert. Nach Substrat ist der Markt in Baustahl, Beton, Holz und andere Substrate (Kunststoffe, Kabel, Verbundwerkstoffe) segmentiert. Nach Brandszenario ist der Markt in zellulosebasierten Brandschutz, Kohlenwasserstoff-Pool- und Strahlfeuer-Schutz sowie kryogenen Spill-Schutz segmentiert. Nach Endverbraucherbranche ist der Markt in gewerblichen und Wohnungsbau, Öl und Gas (Upstream, Midstream und Downstream), Energie und Strom (konventionell und erneuerbar), industrielle Fertigung, Transport (Marine, Luft- und Raumfahrt, Schiene) sowie öffentliche und kritische Infrastruktur segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für passive Brandschutzbeschichtungen in 17 Ländern in den wichtigsten Regionen ab. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Intumeszierende Beschichtungen |

| Zementöse Beschichtungen |

| Ablative Beschichtungen |

| Hybrid- und nano-verstärkte Beschichtungen |

| Lösungsmittelbasiert |

| Wasserbasiert |

| 100%-Feststoff-Epoxid |

| Pulver und UV-gehärtet |

| Baustahl |

| Beton |

| Holz |

| Andere Substrate (Kunststoffe, Kabel, Verbundwerkstoffe) |

| Zellulosebasierter Brandschutz |

| Kohlenwasserstoff-Pool- und Strahlfeuer-Schutz |

| Kryogener Spill-Schutz |

| Gewerblicher und Wohnungsbau |

| Öl und Gas (Upstream, Midstream und Downstream) |

| Energie und Strom (konventionell und erneuerbar) |

| Industrielle Fertigung |

| Transport (Marine, Luft- und Raumfahrt, Schiene) |

| Öffentliche und kritische Infrastruktur |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Beschichtungstyp | Intumeszierende Beschichtungen | |

| Zementöse Beschichtungen | ||

| Ablative Beschichtungen | ||

| Hybrid- und nano-verstärkte Beschichtungen | ||

| Nach Technologie | Lösungsmittelbasiert | |

| Wasserbasiert | ||

| 100%-Feststoff-Epoxid | ||

| Pulver und UV-gehärtet | ||

| Nach Substrat | Baustahl | |

| Beton | ||

| Holz | ||

| Andere Substrate (Kunststoffe, Kabel, Verbundwerkstoffe) | ||

| Nach Brandszenario | Zellulosebasierter Brandschutz | |

| Kohlenwasserstoff-Pool- und Strahlfeuer-Schutz | ||

| Kryogener Spill-Schutz | ||

| Nach Endverbraucherbranche | Gewerblicher und Wohnungsbau | |

| Öl und Gas (Upstream, Midstream und Downstream) | ||

| Energie und Strom (konventionell und erneuerbar) | ||

| Industrielle Fertigung | ||

| Transport (Marine, Luft- und Raumfahrt, Schiene) | ||

| Öffentliche und kritische Infrastruktur | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für passive Brandschutzbeschichtungen bis 2031 sein?

Die Marktgröße für passive Brandschutzbeschichtungen wird voraussichtlich von USD 4,86 Milliarden im Jahr 2025 auf USD 5,18 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,57 % über den Zeitraum 2026–2031 USD 7,12 Milliarden erreichen.

Welcher Beschichtungstyp hat den größten Marktanteil?

Intumeszierende Beschichtungen führten im Jahr 2025 mit einem Marktanteil von 43,78 % am Markt für passive Brandschutzbeschichtungen.

Welches Technologiesegment wächst am schnellsten?

100%-Feststoff-Epoxid-Systeme werden voraussichtlich bis 2031 die höchste CAGR von 7,22 % verzeichnen.

Welche Region wird am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bei anhaltenden Ausgaben für städtische Infrastruktur mit einer CAGR von 7,21 % wachsen.

Seite zuletzt aktualisiert am: