Marktgröße und Marktanteil der Passagierfähren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

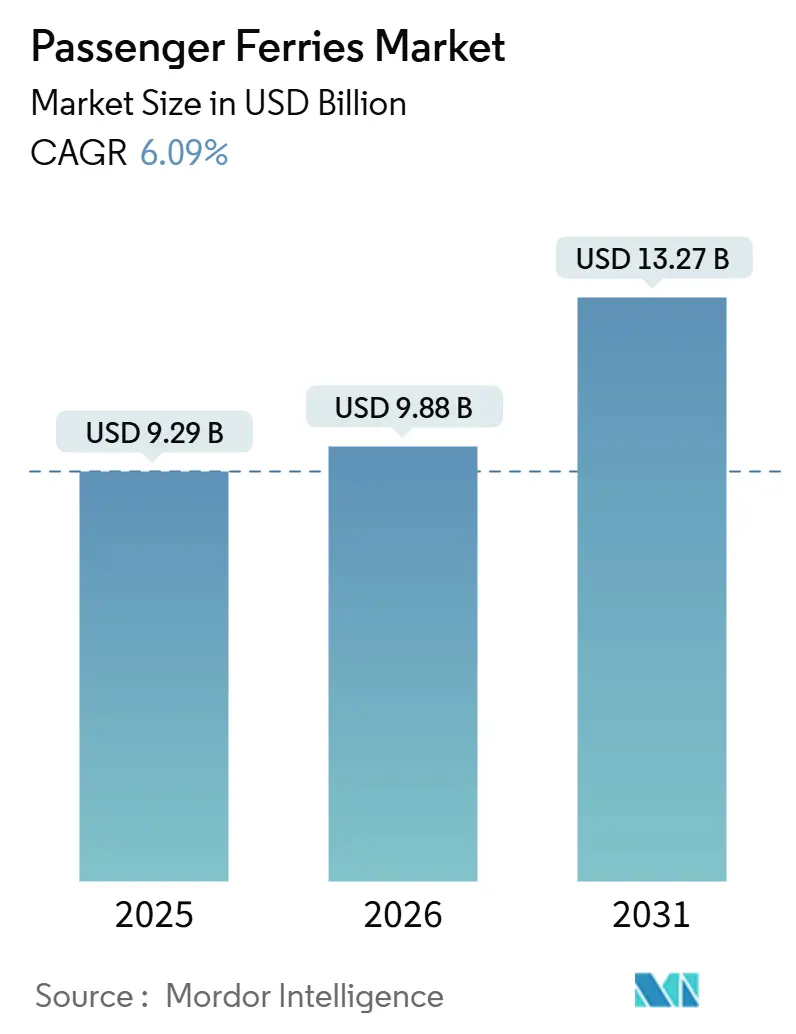

| Marktgröße (2026) | 9.88 Milliarden US-Dollar |

| Marktgröße (2031) | 13.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Passagierfähren von Mordor Intelligence

Die Marktgröße für Passagierfähren wird voraussichtlich von 9,29 Milliarden USD im Jahr 2025 und 9,88 Milliarden USD im Jahr 2026 auf 13,27 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,09 % zwischen 2026 und 2031 entspricht.

Strenge Kohlenstoffintensitätsindikator-Vorschriften (CII) der Internationalen Seeschifffahrtsorganisation (IMO), der Anstieg staatlich geförderter Inselanbindungsprogramme und die wachsende Nachfrage nach Mehrzweckschiffen, die sowohl dem öffentlichen Nahverkehr als auch dem Bau von Offshore-Windanlagen dienen, gestalten den Markt für Passagierfähren neu. Betreiber mit hohen Kapitalreserven beschleunigen die Flottenerneuerung, um günstige CII-Bewertungen zu sichern, während kleinere Akteure Batterie-als-Dienstleistung-Leasingmodelle (BaaS) erkunden, um die Bilanzbelastung zu vermeiden. Automatisiertes Anlegen, Fernbedienungstechnologie und modulare schwimmende Terminals verbessern die Streckenökonomie an überfüllten städtischen Häfen. Gleichzeitig führen potenzielle Versorgungsengpässe bei E-Methanol und grünem Wasserstoff zu Investitionsrisiken, und steigende Versicherungsprämien im Zusammenhang mit Brandrisiken bei Lithiumbatterien verlangsamen das Tempo der Elektrifizierung.

Wichtigste Erkenntnisse des Berichts

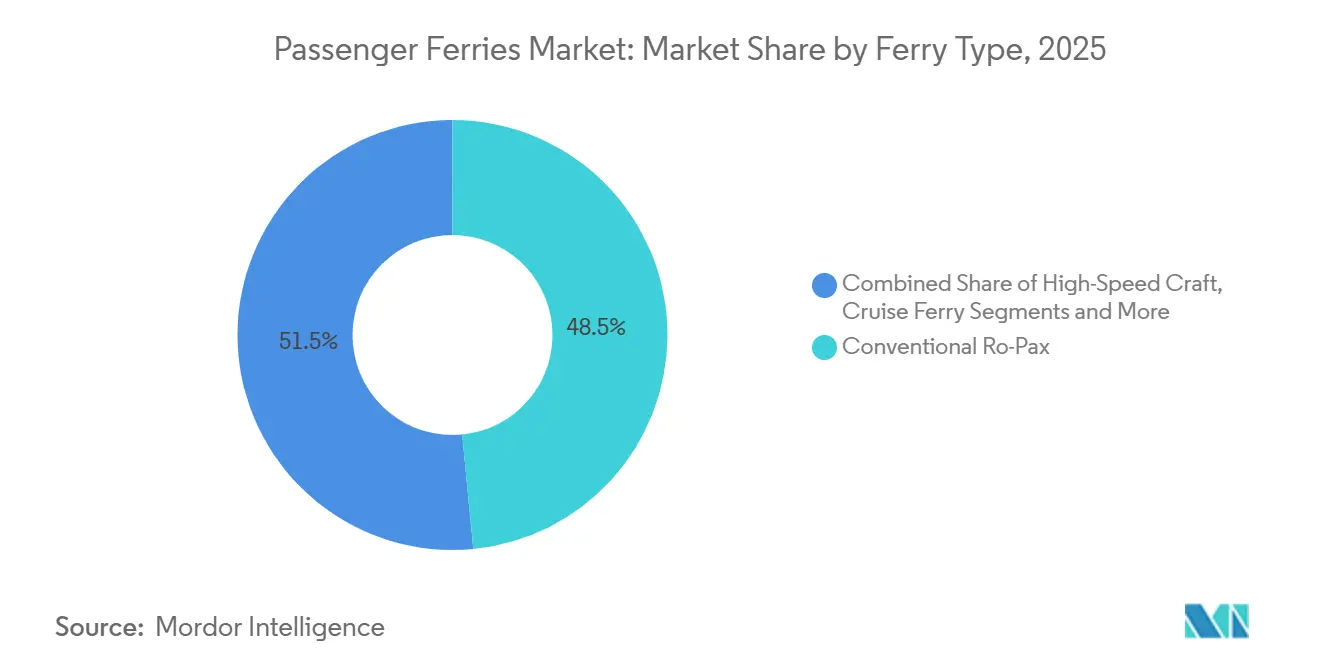

- Nach Fährtyp führten konventionelle Ro-Pax-Schiffe mit einem Marktanteil von 48,46 % am Markt für Passagierfähren im Jahr 2025; Tragflügelboot- und Luftkissenfahrzeugdesigns entwickeln sich bis 2031 mit einer CAGR von 10,03 %.

- Nach Antriebsart entfielen Dieselsysteme auf 68,68 % der Marktgröße für Passagierfähren im Jahr 2025, während vollständig elektrische Fähren bzw. Batteriefähren voraussichtlich bis 2031 mit einer CAGR von 11,60 % wachsen werden.

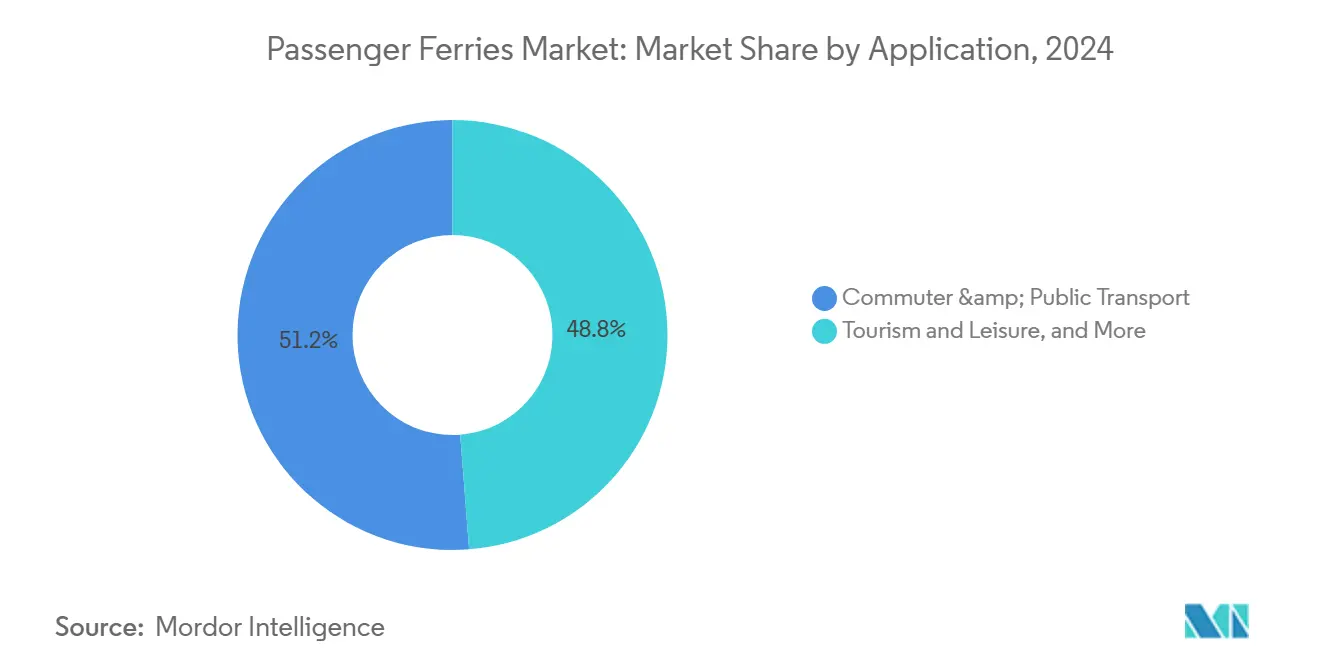

- Nach Anwendung sicherte sich der Bereich Pendler und öffentlicher Nahverkehr 51,23 % des Marktanteils für Passagierfähren im Jahr 2025; Tourismus und Freizeitreisen werden voraussichtlich mit einer CAGR von 9,11 % über 2026–2031 expandieren.

- Nach Betreibertyp hielten staatliche und öffentliche Einrichtungen 61,73 % der Marktgröße für Passagierfähren im Jahr 2025, während private kommerzielle Betreiber bis 2031 die höchste CAGR von 7,40 % verzeichnen werden.

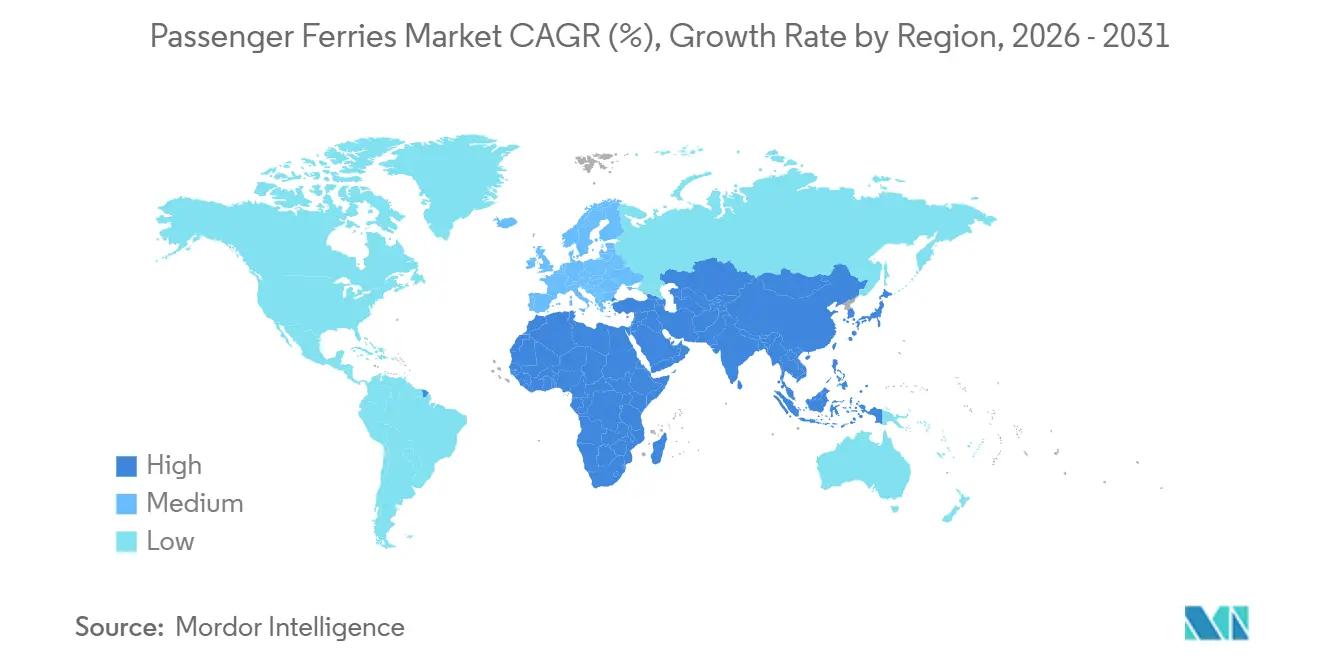

- Nach Region dominierte Europa mit einem Marktanteil von 35,51 % am Markt für Passagierfähren im Jahr 2025, und Asien-Pazifik führt das globale Feld mit einer CAGR von 8,10 % im Prognosezeitraum an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Passagierfähren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich finanzierte Inselanbindungskorridore als Katalysator für neue Routen | +1.3% | Europa und Asien-Pazifik (Schottland, Griechenland, Indonesien) | Langfristig (≥ 4 Jahre) |

| Bevorstehende IMO-CII-Compliance-Fristen als Auslöser für beschleunigte Flottenerneuerung | +1.6% | Global (Nordamerika und Europa am stärksten betroffen) | Kurzfristig (≤ 2 Jahre) |

| Batterie-als-Dienstleistung-Leasingmodelle zur Senkung der Adoptionsbarrieren für Betreiber | +0.8% | Nordamerika und Nordeuropa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Automatisiertes Anlegen und Fernbedienungstechnologie zur Verkürzung der Hafenabfertigungszeiten | +0.7% | Entwickelte Märkte mit fortschrittlichen Häfen | Mittelfristig (2–4 Jahre) |

| Synergien mit Offshore-Windenergie-Dienstleistungen schaffen Nachfrage nach Mehrzweck-Passagiertransfer | +0.5% | Nordsee, US-Ostküste und aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Modulare schwimmende Terminals ermöglichen den schnellen Start von Pop-up-Pendlerdiensten | +0.4% | Städtische Küstengebiete in Nordamerika, Europa und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich finanzierte Inselanbindungskorridore als Katalysator für neue Routen

Langfristige öffentliche Verträge garantieren Cashflow und ermutigen Betreiber, Flotten zu modernisieren, Routen auszubauen und erschwingliche Tarife für abgelegene Gemeinschaften aufrechtzuerhalten. Schottlands Verpflichtung von 580 Millionen GBP (780 Millionen USD) gegenüber CalMac bis 2028 finanziert neue emissionsfreie Tonnage und schützt Betreiber vor Nachfrageschwankungen. Griechenland und Indonesien folgen ähnlichen Subventionsmodellen, die Fähren zu öffentlichen Gütern statt zu kommerziellen Luxusgütern machen und dem Markt für Passagierfähren dauerhafte Volumengrundlagen verleihen. Vorhersehbare Einnahmen verbessern Kreditprofile und senken die Kreditkosten für Neubauprogramme. Vertragliche Leistungskennzahlen, die an Pünktlichkeit und Emissionen geknüpft sind, beschleunigen die Digitalisierung und Energieeffizienzverbesserungen. Werften profitieren von mehrjährigen Auftragspipelines, die Investitionen in Produktionslinien für alternative Antriebe rechtfertigen.

Bevorstehende IMO-CII-Compliance-Fristen als Auslöser für beschleunigte Flottenerneuerung

Das CII-Rahmenwerk bewertet die betriebliche Kohlenstoffeffizienz jährlich und schreibt Korrekturpläne für Schiffe vor, die drei Jahre in Folge in den Bändern D oder E verbleiben. Angesichts von Nachrüstungskosten, die häufig den Restwert übersteigen, werden ältere Rümpfe frühzeitig außer Dienst gestellt und Neubauten bestellt, die für A- oder B-Bewertungen optimiert sind. Stena Lines NewMax-Klasse veranschaulicht die präventive Compliance durch optimierte Rümpfe und Hybridantrieb zur Zukunftssicherung europäischer Routen. Beschaffungspläne sind nun an CII-Fenster statt an mechanische Lebenszyklen gebunden. Kreditgeber knüpfen Zinsspannen zunehmend an erwartete CII-Bewertungen, was Kapital weiter in Richtung hocheffizienter Projekte lenkt. Die Regelung zwingt auch wenig ausgelastete Dienste zur Konsolidierung von Abfahrten, was den Wettbewerb auf hochfrequentierten Korridoren im Markt für Passagierfähren verschärft.

Batterie-als-Dienstleistung-Leasingmodelle zur Senkung der Adoptionsbarrieren für Betreiber

Leasingpakete wandeln hohe Batterie-Investitionskosten in vorhersehbare Betriebskosten um und übertragen das Technologieveralterungsrisiko auf Energiespeicherspezialisten. Betreiber erhalten Zugang zu Leistungsgarantien, Wartung und Recycling am Ende der Nutzungsdauer, sodass sie Rumpfinvestitionen gegenüber dem Batteriebesitz priorisieren können. Öffentliche Fährbehörden mit festen Jahresbudgets können Leasingzahlungen an Subventionszuflüsse anpassen und so den Cashflow glätten. Flexible Austauschregelungen ermöglichen es Schiffen, die Kapazität entsprechend der Verbesserung der Landstromversorgung zu skalieren – eine entscheidende Absicherung gegen sich schnell entwickelnde Batteriechemien. In der Passagierfährenbranche überbrückt BaaS die Finanzierungs-Technologie-Lücke, die die Elektrifizierung in kapitalknappen Regionen wie Südostasien verlangsamt, und bietet Leasinggebern langfristige Einnahmequellen, die an die Betriebslebensdauer der Schiffe gebunden sind.

Automatisiertes Anlegen und Fernbedienungstechnologie zur Verkürzung der Hafenabfertigungszeiten

Sensorfusionsplattformen wie Kongsbergs AutoDock führen Fähren auf Zentimeter genau an den Kai, verkürzen die Liegezeiten und reduzieren Rumpfschäden. Fernbedienungszentren ermöglichen es einem Landteam, mehrere Fahrzeuge zu überwachen, Arbeitskräftemangel zu mildern und Sicherheitsprotokolle zu standardisieren. Schnellere Liegezyklen erhöhen die Anlagenauslastung und ermöglichen es Betreibern, Abfahrten zu Stoßzeiten ohne zusätzliche Tonnage hinzuzufügen. Prädiktive Daten aus automatisierten Systemen reduzieren ungeplante Ausfallzeiten und stärken die Fahrplanzuverlässigkeit, die Pendler fordern. Diese Vorteile positionieren fortschrittliche Häfen als bevorzugte Knotenpunkte und gestalten wettbewerbsfähige Routenkarten im Markt für Passagierfähren[1]Kongsberg Maritime, "AutoDock Automatisiertes Anlegen," kongsberg.com.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere Lieferketten für grüne Kraftstoffe (E-Methanol / Grüner H₂) erhöhen das Projektrisiko | -1.2% | Global, akut in Regionen, in denen Wasserstoffstrategien dominieren | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien im Zusammenhang mit Brandschutzbedenken bei Lithiumbatterien | -0.9% | Global, konzentriert bei frühen Elektro-Anwendern | Kurzfristig (≤ 2 Jahre) |

| Liegeplatzknappheit und städtische Hafenüberlastung begrenzen die Fahrplanerweiterung | -0.7% | Große städtische Terminals in Europa, Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wechselkursvolatilität komprimiert Tarifmargen in Schwellenländern | -0.5% | Südostasien, Südamerika, Afrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere Lieferketten für grüne Kraftstoffe (E-Methanol / Grüner H₂) erhöhen das Projektrisiko

Betreiber sehen sich einem Missverhältnis zwischen 25-jährigen Rumpflebensdauern und Kraftstoffverträgen gegenüber, die selten über ein Jahrzehnt hinausgehen. Maersks Erfahrung bei der Finanzierung der eigenen Methanolproduktion verdeutlicht die Kapitalhürde, die kleinere Fährunternehmen nicht überwinden können. Wasserstoff steht vor höheren Kosten und Sicherheitsprotokollen, was die Infrastruktur knapp macht. Die Pattsituation schreckt Bestellungen für Schiffe mit alternativen Kraftstoffen ab und drängt Käufer bei Strecken unter 30 Seemeilen zu Batterieoptionen. Ohne langfristige Kraftstoffabnahmeverträge diskontieren Kreditgeber zukünftige Cashflows und erhöhen die Projektfinanzierungskosten. Infolgedessen mindert die Unsicherheit bei grünen Kraftstoffen die prognostizierte CAGR im Markt für Passagierfähren um 1,2 Prozentpunkte.

Steigende Versicherungsprämien im Zusammenhang mit Brandschutzbedenken bei Lithiumbatterien

Bauangebote beinhalten nun fortschrittliche Unterdrückungssysteme, Sensoren für thermisches Durchgehen und Schulungsbudgets für die Besatzung, was die Investitionskosten um etwa 10–15 % erhöht. Begrenzte versicherungsmathematische Daten zur Langlebigkeit von Schiffsbatterien halten einen Risikoaufschlag aufrecht, der die Betriebskosteneinsparungen durch günstigen Strom schmälert. Einige Versicherer begrenzen die Deckung, sofern Betreiber keine getrennten Batterieräume und Schnellentlüftungssysteme nachweisen. Erhöhte Versicherungskosten verlangsamen die Einführung von Elektroantrieben in der Passagierfährenbranche, bis größere Datenpools die Risikobepreisung verbessern[2]Lloyd's List, "Felicity Ace Brand verdeutlicht Risiken von Elektrofahrzeugbatterien," lloydslist.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fährtyp: Vielseitigkeit von Ro-Pax gegenüber Effizienz von Tragflügelbooten

Der Anteil konventioneller Ro-Pax-Schiffe von 48,46 % an der Marktgröße für Passagierfähren im Jahr 2025 spiegelt ihre Fähigkeit wider, sowohl Passagiere als auch Fahrzeuge bei unterschiedlichen Seegangsbedingungen zu befördern und dabei die etablierte Roll-on-Infrastruktur zu nutzen. Betreiber verfolgen Rumpfoptimierungsnachrüstungen und Hybridantriebe, um CII-Bewertungen ohne vollständigen Flottenersatz zu schützen. Kreuzfahrtfähren monetarisieren Einzelhandel und Gastronomie an Bord und puffern Kraftstoffpreisschwankungen ab. Hochgeschwindigkeitsfahrzeuge bedienen zeitkritische Pendler, die bereit sind, Premiumtarife zu zahlen, während Doppelend-Rümpfe auf ultrakurzen Meerengen durch den Wegfall des Wendemanövers glänzen.

Tragflügelboot- und Luftkissenfahrzeugplattformen, die mit einer CAGR von 10,03 % expandieren, nutzen die aktive Foilstabilisierung, die den Widerstand um bis zu 80 % reduziert, den Energieverbrauch senkt und hohe CII-Bewertungen sichert. Fortschritte bei Verbundwerkstoffen und Echtzeit-Steuerungsalgorithmen ermöglichen nun den Betrieb bei rauerer See und erweitern ihre Routenkarte. Niedrigere Betriebskosten gleichen höhere Investitionskosten aus und ermutigen Flotten in Skandinavien und am Golf, Foiling-Dienste zu erproben. Im weiteren Markt für Passagierfähren erschließen diese Fahrzeuge bisher marginale Pendlerkorridore, wo landbasierte Alternativen überlastet bleiben.

Nach Antriebstyp: Beständigkeit von Diesel trifft auf Dynamik der Elektromobilität

Dieselmotoren behielten 68,68 % der Marktgröße für Passagierfähren dank globaler Kraftstoffverteilung und Reichweitenflexibilität, doch vollständig elektrische Rümpfe verzeichnen eine CAGR von 11,60 %, da die Batteriepreise sinken. Washington State Ferries prognostiziert 25 % Kraftstoffeinsparungen durch die Umrüstung von Jumbo Mark II-Schiffen auf Hybridantrieb, was den Übergangswert unterstreicht. LNG bietet teilweise Compliance-Entlastung, steht jedoch unter Methanschlupf-Prüfung, was die Auftragsbücher dämpft.

Batterie-elektrische Fahrzeuge eignen sich hervorragend für Strecken unter 30 Seemeilen, wo die tägliche Distanz mit den Ladefenstern an Land übereinstimmt, und liefern 60–70 % niedrigere Energiekosten und vereinfachte Wartung. Die Marktgröße für Passagierfähren im elektrischen Segment wird sich beschleunigen, wenn Megawatt-Ladegeräte zunehmen. Wasserstoff-Brennstoffzellen-Prototypen wie Japans Hanaria beweisen die technische Machbarkeit, bleiben jedoch eine Nische, bis die Bunkerökosysteme reifen.

Nach Anwendung: Pendler-Grundversorgung gegenüber Tourismus-Potenzial

Pendler und öffentlicher Nahverkehr sicherten sich 51,23 % des Marktanteils für Passagierfähren, gestützt durch vorhersehbare tägliche Fahrgastzahlen und integrierte Ticketlösungen, die Erstmeilenverbindungen vereinfachen. Regierungen bündeln Dienstleistungsverträge mit Leistungsanreizen und fördern Pünktlichkeits- und Emissionsziele. Ro-Pax-Einheiten für den Fahrzeugtransport bedienen Logistikströme, wo Lkw-Korridore keine Brücken oder Tunnel haben.

Tourismus- und Freizeitreisen, die mit einer CAGR von 9,11 % expandieren, nutzen die erlebnisorientierte Nachfrage, da Reisende malerische Überfahrten kombiniert mit Reiseziel-ähnlichen Annehmlichkeiten an Bord suchen. Brittany Ferries beispielsweise rüstet Lounges und Gastronomiebereiche nach, um Überfahrten in Mini-Kreuzfahrten zu verwandeln. Saisonale Spitzen schaffen Herausforderungen bei der Flottenauslastung und veranlassen gemischt nutzbare Innenräume, die das ganze Jahr über zwischen Frachtspuren und Passagiersalons wechseln – ein Flexibilitätstrend, der den Markt für Passagierfähren durchdringt.

Nach Betreibertyp: Öffentliche Dominanz und private Agilität

Staatliche und öffentliche Einrichtungen kontrollierten 61,73 % der Marktgröße für Passagierfähren aufgrund vorgeschriebener Insel-Lebensader-Dienste und Subventionsrahmen. Der Zugang zu konzessionären Darlehen, z. B. BC Ferries' 1-Milliarden-USD-Fazilität der Canada Infrastructure Bank, finanziert große Hybridaufträge, die kleinere Wettbewerber nicht erreichen können. Eine solche Unterstützung beschleunigt die Einführung emissionsfreier Technologien und gestaltet Beschaffungsnormen in der gesamten Passagierfährenbranche neu.

Private kommerzielle Unternehmen, die mit einer CAGR von 7,40 % wachsen, nutzen Nischenrouten und flexible Preisgestaltung, kämpfen jedoch mit höheren Kapitalkosten. Sie sind oft Pioniere bei modularen Terminals und BaaS-Modellen, um Infrastrukturbarrieren zu umgehen. Gemischte öffentlich-private Joint Ventures entstehen, um Subventionssicherheit mit unternehmerischer Effizienz zu verbinden, was auf Governance-Innovationen hinweist, die die Marktanteilslandschaft der Passagierfähren im nächsten Jahrzehnt neu ausbalancieren könnten.

Geografische Analyse

Europas Beitrag von 35,51 % zum Marktanteil der Passagierfähren beruht auf dichten Küstenbevölkerungen, robusten Tourismusströmen und strengen EU-Emissionsobergrenzen, die Betreiber zu Hybrid- und Elektrotonnage drängen. Die Ausweitung des Emissionshandelssystems der EU auf den Kurzstreckenseeverkehr im Jahr 2026 wird Kohlenstoffkosten für Dieselfahrzeuge auferlegen und Flottenplaner zu kohlenstoffarmen Designs drängen. Nordeuropa beherbergt auch Pilot-Wasserstoff- und autonome Fährkorridore und positioniert die Region als Technologieexportzentrum im Markt für Passagierfähren.

Archipelartige Geographien und Megastadtverstopfung treiben die führende CAGR von 8,10 % in Asien-Pazifik voran. Indonesiens ASDP verbindet nun 154 Häfen über 13.000 km und verankert die regionale Nachfrage, während Chinas groß angelegte Elektroschiffsprogramme die Stückkosten weltweit senken. Japanische Werften skalieren ihr Wasserstoff-Brennstoffzellen-Know-how, und südkoreanische Hersteller beschleunigen batteriekompatible Rumpflinien, was gemeinsam die Antriebsinnovation vorantreibt[3]China State Shipbuilding Corporation, "Emissionsfreier Wassertransport," cssc.net.cn .

Nordamerika liegt beim Marktanteil hinter Europa, hat jedoch überproportionalen Einfluss auf Antriebsstandards durch wegweisende Projekte wie Washington State Ferries' Hybridumrüstungen und New Yorks emissionsfreie Schnellfähren-Versuche. Bundesinfrastrukturförderungen belohnen inländische Bauprogramme und stimulieren die Werftmodernisierung. Anderswo bieten Südamerika und Afrika unerschlossene latente Nachfrage, die durch Währungsvolatilität, Hafendefizite und begrenzte Finanzierung eingeschränkt wird – Herausforderungen, die multinationale Kreditgeber und Entwicklungsbanken angehen wollen, um den Markt für Passagierfähren zu entwickeln.

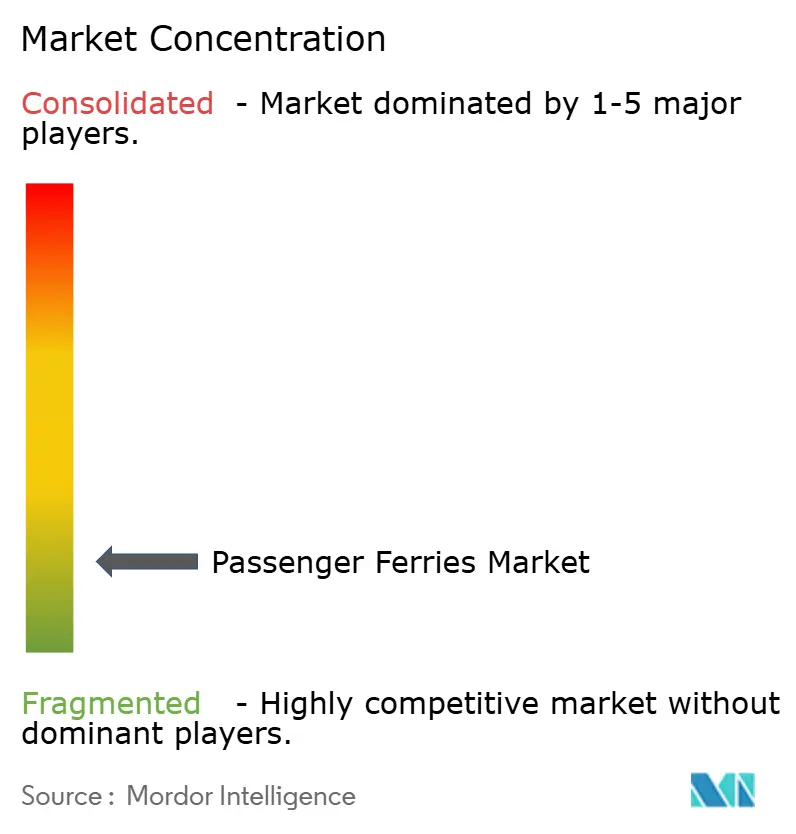

Wettbewerbslandschaft

Der globale Wettbewerb bleibt mäßig fragmentiert. Führende regionale Anbieter halten oft geschützte Gemeinwohldienstleistungsverträge, sehen sich jedoch Technologiedisruptoren gegenüber, die elektrische Tragflügelboote mit radikal niedrigeren Betriebskosten einführen. Washington State Ferries' Auftrag über 714,5 Millionen USD bei Eastern Shipbuilding veranschaulicht, wie große Ausschreibungen industrielle Kapazitäten verschieben und die Skalierung der Lieferkette beeinflussen können. Stena Lines NewMax-Einführung unterstreicht die Vorteile des Erstbewegers bei der CII-Compliance und der Führungsrolle bei Passagierkomfort.

Strategische Maßnahmen drehen sich um Anlagenflexibilität, wobei Mehrzweck-Windbesatzungsfähren Mehrbranchencharterverträge gewinnen. Technologieallianzen zwischen Antriebslieferanten und Betreibern beschleunigen die Skalierung von autonomem Anlegen und Energiespeicheraustausch. Risikokapitalfinanzierte Startups, insbesondere in Norwegen und dem Vereinigten Königreich, setzen elektrische Tragflügelboote ein und bieten nutzungsbasierte Plattformlizenzen an, was etablierte Betreiber auf kurzen städtischen Verbindungen bedroht. Versicherungskostenspitzen für Lithiumbrand-Risiken und Lücken in der Versorgung mit grünen Kraftstoffen schaffen Eintrittsbarrieren, die kapitalstarke Anbieter begünstigen, motivieren aber auch Kooperationen mit Batterieleasinggebern und Kraftstoffproduzenten. Im Markt für Passagierfähren wird die Wettbewerbsintensität voraussichtlich zunehmen, da CII-nicht-konforme Schiffe den Dienst verlassen und Liegeplatzknappheit in Kernhäfen das Angebot begrenzt, was den strategischen Wert lebensfähiger Terminalplätze erhöht[4]Riviera Maritime Media, "Stena Lines zweites NewMax-Schiff wird vom Stapel gelassen," rivieramm.com.

Marktführer der Passagierfährenbranche

Stena Line

DFDS Seaways

BC Ferries

Washington State Ferries

Fjord1

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: BC Ferries hat das 10. Schiff der Island-Klasse in seinem Flottenerneuerungsprogramm in Dienst gestellt, was erhebliche Steigerungen der Passagier- und Fahrzeugkapazität sowie Fortschritte hin zu moderneren, nachhaltigeren Schiffen darstellt.

- Dezember 2025: AS Tallink Grupp verlängerte den Charter der SILJA EUROPA (genutzt für Unterkunft in den Niederlanden) bis zum 31. Januar 2027 mit weiteren Optionen.

- November 2025: P&O Ferries startete eine neue Ticketingplattform (in Partnerschaft mit Expian), um Agentenbuchungen zu erleichtern und Extras wie Kabinen, Speisen und Getränke sowie Upgrades zu verkaufen und so den digitalen Vertrieb über alle Dienste hinweg zu verbessern.

- November 2025: Stena Line ging eine vorübergehende Raumcharterkooperation mit Irish Ferries ein, bei der Stena Line die Fracht und Passagiere von Irish Ferries beförderte, während Schiffswartungen durchgeführt wurden; dies gewährleistete Kontinuität und gegenseitige Betreiberunterstützung.

Berichtsumfang des globalen Marktes für Passagierfähren

| Konventionelle Ro-Pax |

| Hochgeschwindigkeitsfahrzeuge |

| Kreuzfahrtfähre |

| Doppelend-Fähre |

| Tragflügelboot und Luftkissenfahrzeug |

| Diesel |

| Diesel-Elektrisch-Hybrid |

| Vollständig elektrisch / Batterie |

| LNG |

| Wasserstoff-Brennstoffzelle |

| Pendler und öffentlicher Nahverkehr |

| Tourismus und Freizeit |

| Fahrzeugtransport (Ro-Pax) |

| Insel- und Fernanbindung |

| Mischnutzungstransport (Fracht und Passagiere) |

| Staatlich / Öffentlich |

| Privat-kommerziell |

| Gemischt öffentlich-privat |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Fährtyp (Wert) | Konventionelle Ro-Pax | |

| Hochgeschwindigkeitsfahrzeuge | ||

| Kreuzfahrtfähre | ||

| Doppelend-Fähre | ||

| Tragflügelboot und Luftkissenfahrzeug | ||

| Nach Antriebstyp (Wert) | Diesel | |

| Diesel-Elektrisch-Hybrid | ||

| Vollständig elektrisch / Batterie | ||

| LNG | ||

| Wasserstoff-Brennstoffzelle | ||

| Nach Anwendung (Wert) | Pendler und öffentlicher Nahverkehr | |

| Tourismus und Freizeit | ||

| Fahrzeugtransport (Ro-Pax) | ||

| Insel- und Fernanbindung | ||

| Mischnutzungstransport (Fracht und Passagiere) | ||

| Nach Betreibertyp (Wert) | Staatlich / Öffentlich | |

| Privat-kommerziell | ||

| Gemischt öffentlich-privat | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Einnahmen im Passagierfährenmarkt bis 2031 sein?

Die Marktgröße für Passagierfähren wird voraussichtlich bis 2031 einen Wert von 13,27 Milliarden USD erreichen, was einer CAGR von 6,09 % von 2026 bis 2031 entspricht.

Welche Schiffskategorie wächst am schnellsten?

Tragflügelboot- und Luftkissenfahrzeugfähren entwickeln sich mit einer CAGR von 10,03 %, da ihre energieeffizienten Designs mit strengen CII-Bewertungen übereinstimmen.

Welche Antriebstechnologie gewinnt am meisten an Bedeutung?

Vollständig elektrische Systeme und Batteriesysteme verzeichnen den stärksten Anstieg und expandieren mit einer CAGR von 11,60 %, wo die landseitige Ladeinfrastruktur Kurzstreckenrouten unterstützt.

Warum sind Regierungen entscheidend für die Marktstabilität?

Subventionierte Inselanbindungsverträge garantieren Einnahmequellen, die neue emissionsfreie Schiffe finanzieren und die Tarife für abgelegene Gemeinschaften erschwinglich halten.

Wer dominiert den Fährbetrieb – öffentliche oder private Eigentümer?

Staatliche und öffentliche Betreiber machen 63,70 % des Marktanteils aus, aber private kommerzielle Dienste expandieren schneller mit einer CAGR von 6,60 %, indem sie auf Tourismus und Premium-Pendlerrouten abzielen.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 8,10 %, angetrieben durch archipelartige Geographien, städtische Überlastung und groß angelegte Elektrifizierungsinitiativen.

Seite zuletzt aktualisiert am: