Größe und Marktanteil des parametrischen Versicherungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

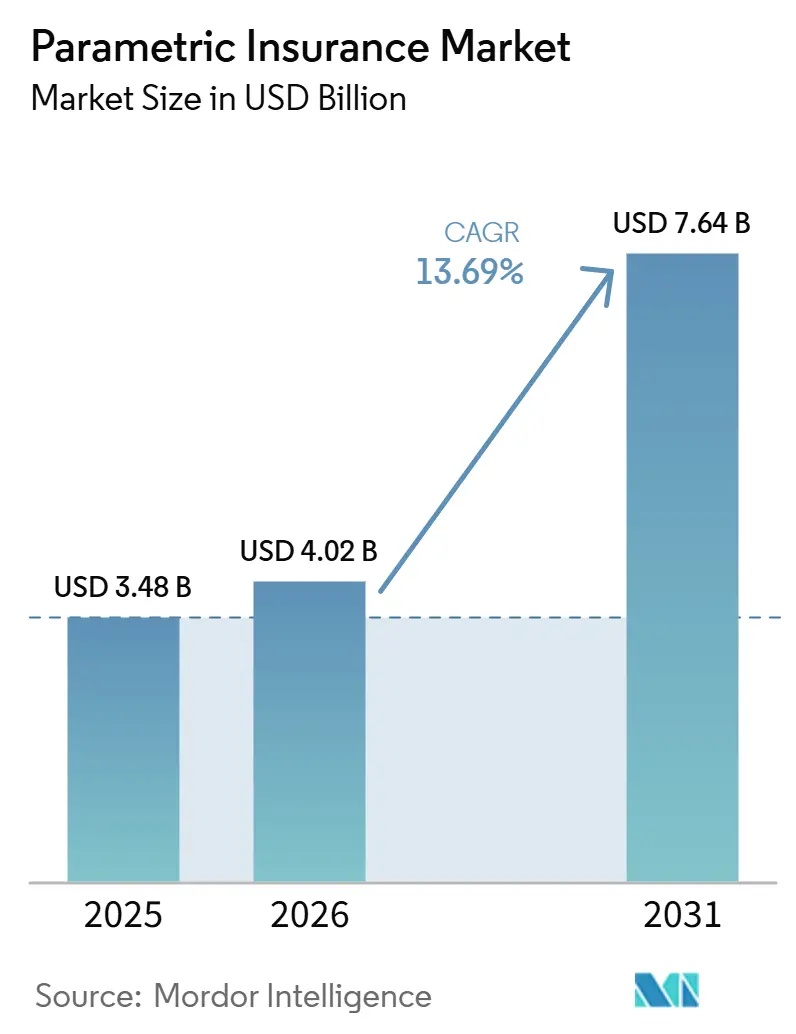

| Marktgröße (2026) | 4.02 Milliarden US-Dollar |

| Marktgröße (2031) | 7.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.69% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des parametrischen Versicherungsmarkts von Mordor Intelligence

Die Größe des parametrischen Versicherungsmarkts wird voraussichtlich von 3,48 Milliarden USD im Jahr 2025 auf 4,02 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,64 Milliarden USD erreichen, mit einer CAGR von 13,69 % über den Zeitraum 2026–2031.

Der parametrische Versicherungsmarkt gewinnt eine stärkere Rolle in der Risikofinanzierung, da klimabedingte Verluste steigen und Käufer Kapitalunterstützung wünschen, die sich nach einem Auslöseereignis schnell bewegen kann. Das Swiss Re Institute verzeichnete im Jahr 2025 weltweit versicherte Naturkatastrophenschäden von 107 Milliarden USD, wobei sekundäre Gefahren 92 % dieses Gesamtbetrags ausmachten, was die Aufmerksamkeit auf Produkte lenkt, die für schnelle Auszahlungen und skalierbare Bereitstellung konzipiert sind. In Schwellenländern blieben im Jahr 2025 80 % bis 90 % der wirtschaftlichen Verluste unversichert, was weiterhin den Fall für indexbasierte Strukturen unterstützt, die nicht auf dichte Schadenregulierungsnetzwerke angewiesen sind. Der Wettbewerb im parametrischen Versicherungsmarkt weitet sich auf Rückversicherer, Makler, Lloyd's-Syndikate und spezialisierte Insurtech-Unternehmen aus, und diese breitere Kapazitätsbasis wirkt sich bereits auf die Preisbedingungen aus. Aons Rückversicherungsüberprüfung Mitte 2025 berichtete von deutlichen Tarifreduzierungen bei parametrischen Lösungen bei den Erneuerungen im Januar 2026, was auf einen parametrischen Versicherungsmarkt hindeutet, der sich von einer Nischenstrukturierung hin zu wettbewerbsfähigeren Platzierungsbedingungen entwickelt.

Wichtigste Erkenntnisse des Berichts

- Nach parametrischem Auslöser erfasste der Wetter- und Klimaindex im Jahr 2025 einen Marktanteil von 56,77 % am parametrischen Versicherungsmarkt, während der Katastrophen-/NatCat-Index bis 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen wird.

- Nach Branchenvertikale entfiel auf Landwirtschaft, Viehzucht und Fischerei im Jahr 2025 ein Marktanteil von 48,91 % am parametrischen Versicherungsmarkt, während Energie und Versorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 17,24 % wachsen werden.

- Nach Vertriebskanal hielten Makler und Intermediäre im Jahr 2025 einen Marktanteil von 41,25 % am parametrischen Versicherungsmarkt, während digitale/Online-Plattformen und Aggregatoren bis 2031 voraussichtlich mit einer CAGR von 18,46 % wachsen werden.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 34,69 % am parametrischen Versicherungsmarkt, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 16,72 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im parametrischen Versicherungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit klimabedingter Schadenereignisse | +3.5% | Global, mit stärkeren Zuwächsen im asiatisch-pazifischen Raum, Nordamerika sowie dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Schnellere Auszahlungserwartungen von Unternehmenskäufern | +2.2% | Nordamerika und Europa, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der landwirtschaftlichen Indexabdeckung | +2.5% | Schwerpunkt asiatisch-pazifischer Raum, mit Ausstrahlungseffekten nach Südamerika und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Einsatz von Satelliten-, IoT- und Fernerkundungsdaten | +2.0% | Global, mit schnelleren Zuwächsen in datenärmeren Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Wachstum von Anwendungsfällen für den Transfer nicht-physischer Risiken | +1.5% | Nordamerika und Europa für Cyber- und Lieferkettenrisiken sowie asiatisch-pazifischer Raum für den digitalen Handel | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterung bei Rückversicherern und Lloyd's | +1.0% | Global, mit Lloyd's und Bermuda als Ursprungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit klimabedingter Schadenereignisse

Der parametrische Versicherungsmarkt profitiert von einem stetigen Anstieg klimabedingter Schadenereignisse, der die Lücke zwischen wirtschaftlichen Schäden und versicherter Erholung vergrößert. Das Swiss Re Institute prognostizierte für 2026 weltweit versicherte Katastrophenschäden von 148 Milliarden USD, wobei der Gesamtbetrag bis 2030 voraussichtlich 186 Milliarden USD erreichen wird, was ein langjähriges Muster des jährlichen realen Wachstums bei Katastrophenschäden fortsetzt[1]Versicherte Naturkatastrophenschäden erreichen 107 Milliarden USD im Jahr 2025, da Waldbrand- und Sturmrisiken zunehmen – Risk & Insurance : Risk & Insurance, RISKANDINSURANCE.COM. Waldbrände sind zu einem der deutlichsten Beispiele für dieses Muster geworden, und die Palisades- und Eaton-Waldbrände im Januar 2025 im Los Angeles County verursachten zusammen versicherte Schäden von 40 Milliarden USD. Aons Bericht zu Klima und Katastrophen 2026 verzeichnete weltweit wirtschaftliche Verluste von 260 Milliarden USD im Jahr 2025, und die Hälfte dieses Gesamtbetrags blieb unversichert, wobei Überschwemmungsereignisse in Süd- und Südostasien als wichtiger Lückenbereich hervorstechen. Dieses Schadensmuster unterstützt den parametrischen Versicherungsmarkt, da Käufer schnellere Liquidität benötigen, während Anbieter auch eine breitere Diversifizierung über Gefahren und Regionen hinweg anstreben. Das Ergebnis ist ein parametrischer Versicherungsmarkt, der schneller wächst als breitere Prämienbestände, da er gleichzeitig sowohl den Druck auf den Liquiditätszeitpunkt als auch auf Deckungslücken adressiert.

Schnellere Auszahlungserwartungen von Unternehmenskäufern

Der parametrische Versicherungsmarkt wird auch durch eine einfache Käuferanforderung angetrieben: schnellerer Zugang zu Mitteln nach einem Ereignis. Unternehmensrisikomanager vergleichen Produkte nun nicht nur nach dem Deckungsumfang, sondern auch danach, wie schnell eine Auszahlung nach einem verifizierten Auslöser in die Bilanz überführt werden kann. Aons Rückversicherungsüberprüfung 2025 verzeichnete eine stärkere Unternehmensnachfrage nach parametrischen Produkten, wobei Käufer schnelle Kapitalentlastung, sofortige Liquidität und Kapitalstreuung bei der Erneuerung anstreben. Willis Towers Watsons Einführung des Capacity Revenue Protection-Produkts 2026 für PJM-Energieproduzenten zeigte, wie auslöserbasierte Strukturen auf spezifische Erlösrisiken zugeschnitten werden, anstatt auf breite Schadensszenarien[2]Insurance Business Magazine, „Willis lanciert parametrische Lösung zur Schließung der Kapazitätserlücke für PJM-Energieproduzenten”, Insurance Business Magazine, insurancebusinessmag.com. Diese Verschiebung ist bedeutsam, da die Abwicklungsgeschwindigkeit nun als Produktmerkmal behandelt wird, und diese Erwartung hilft dem parametrischen Versicherungsmarkt, tiefer in die konventionelle Unternehmensbeschaffung vorzudringen. Der parametrische Versicherungsmarkt profitiert daher von einem Nachfrageprofil, das schnelle, vorhersehbare Mittelübertragungen gegenüber langsameren Schadensprozessen bevorzugt.

Ausweitung der landwirtschaftlichen Indexabdeckung

Der parametrische Versicherungsmarkt zieht weiterhin erhebliche Unterstützung aus der landwirtschaftlichen Indexabdeckung, insbesondere in Regionen, in denen Kleinbauern kaum Zugang zu konventioneller Schadenregulierungsinfrastruktur haben. Swiss Re erklärte, dass parametrische Agrarversicherungen jährlich um 15 % bis 20 % wachsen, verglichen mit 5 % bei traditionellen Agrarversicherungen, was das Ausmaß der ungedeckten Nachfrage in Kleinbauern-Landwirtschaftssystemen widerspiegelt. Swiss Re hob auch Produktstrukturen hervor, die auf Bodenfeuchtigkeit, NDVI und Flächenertragsdaten basieren und eine standardisierte Abdeckung über verschiedene landwirtschaftliche Regionen hinweg mithilfe von Ferndateneingaben ermöglichen. Brasiliens SUSEP-reguliertes parametrisches Agrarsegment expandierte zwischen 2020 und 2025 von 4 auf 14 registrierte Produkte, und die Abdeckung im Jahr 2025 erreichte 160 Policen über 11.900 Hektar, fast doppelt so viel wie die Fläche des Vorjahres[3]Parametrische Abdeckung schreitet voran inmitten von Herausforderungen bei Skalierung und Vertrauen | Versicherungen und Rückversicherungen | Valor Econômico, VALOR.GLOBO.COM. Chiles Genehmigung kommerzieller parametrischer Versicherungen im August 2025 ergänzt das Muster, dass die regulatorische Anerkennung oft dem vollständigen kommerziellen Maßstab vorausgeht, was dem parametrischen Versicherungsmarkt einen klareren Entwicklungspfad in Entwicklungsländern bietet. Für den parametrischen Versicherungsmarkt bleibt die Landwirtschaft sowohl eine große Erlösbasis als auch ein bewährter Weg für die öffentliche und private Expansion.

Einsatz von Satelliten-, IoT- und Fernerkundungsdaten

Der parametrische Versicherungsmarkt wird durch bessere Beobachtungswerkzeuge neu gestaltet, insbesondere Satellitendaten, Sensornetzwerke und automatisierte Analysen. Diese Werkzeuge erweitern die Bandbreite versicherbarer Gefahren und erleichtern die Einführung von Produkten in Gebieten mit begrenzten historischen Vor-Ort-Daten. Im Juni 2026 lancierten Liberty Mutual Reinsurance und ICEYE ein parametrisches Waldbrandprodukt auf Gebäudeebene für Vermögenswerte in den Vereinigten Staaten und Australien, das SAR-Satellitenbilder verwendet, um jede Immobilie innerhalb von Stunden nach einem Ereignis zu klassifizieren[4]ICEYE und Liberty Mutual Reinsurance, „Liberty und ICEYE kooperieren zur Bereitstellung der marktführenden parametrischen Waldbrandversicherungsdeckung”, ICEYE Pressemitteilung, iceye.com. Eine im Juli 2025 diskutierte, von Fachleuten begutachtete Nature-Studie zeigte, dass Multi-Index-Auslöser das Basisrisiko bei Tsunamideckungen reduzieren können, wenn mehrere Beobachtungspunkte anstelle eines einzelnen Eingabewerts verwendet werden. Dieser Befund ist für den gesamten parametrischen Versicherungsmarkt bedeutsam, da er eine przisere Auslösergestaltung unterstützt, ohne die Kernproduktstruktur zu verändern. Der parametrische Versicherungsmarkt bewegt sich daher auf ein Umfeld zu, in dem Datenqualität und Datenkontrolle ebenso wichtig sind wie die reine Zeichnungskapazität.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Basisrisiko und Auslöser-Fehlanpassung | -1.8% | Global, mit dem höchsten Druck in datenärmeren Schwellenmärkten wie Subsahara-Afrika und Südostasien | Mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung über Rechtsordnungen hinweg | -1.2% | Schwellenmärkte weltweit und grenzüberschreitende europäische Strukturen | Mittelfristig (2–4 Jahre) |

| Begrenzte historische Daten für aufkommende Gefahren | -0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika für neuere Gefahren wie Cyber- und NatCat-Strukturen | Langfristig (≥ 4 Jahre) |

| Belastung durch Datenherkunft, Prüfbarkeit und Modell-Governance | -0.7% | Europäische Union, Vereinigtes Königreich und regulierte asiatische Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Basisrisiko und Auslöser-Fehlanpassung

Das Basisrisiko bleibt das wichtigste Hemmnis für den parametrischen Versicherungsmarkt, da Käufer die Gewissheit wünschen, dass ein Auslöserergebnis den tatsächlichen finanziellen Verlust eng abbildet. The Geneva Papers on Risk and Insurance veröffentlichten 2025 Forschungsergebnisse, die zeigen, dass das Basisrisiko auf Portfolioebene sinkt, wenn die Anzahl unabhängiger parametrischer Verträge steigt, was darauf hindeutet, dass das Problem im Maßstab verwaltet werden kann, anstatt es als strukturelles Versagen des Produkts zu behandeln. Dieselbe Studie identifizierte räumliche Fehlanpassungen zwischen Exponierungsstandorten und Wetterstationen als wichtigen Treiber und schlug vor, dass ein besseres Auslösernetzwerkdesign eine praktische Lösung darstellt. Die Herausforderung ist nicht nur technischer Natur, da viele Käufer ohne tiefe Risikoteams Schwierigkeiten haben, die Lücke zwischen dem Indexverhalten und ihren erwarteten Verlustmustern zu beurteilen. Diese Erwartungslücke kann zu Unzufriedenheit führen, selbst wenn ein Vertrag genau wie geschrieben erfüllt wird, und dieses Risiko verlangsamt die Akzeptanz in Teilen des parametrischen Versicherungsmarkts, in denen mittelgroße Käufer das Produkt noch kennenlernen.

Regulatorische Fragmentierung über Rechtsordnungen hinweg

Der parametrische Versicherungsmarkt steht auch vor einer regulatorischen Herausforderung, da die rechtliche Behandlung nach wie vor je nach Rechtsordnung variiert. An einigen Orten werden parametrische Strukturen als Versicherung reguliert; an anderen werden sie eher wie Finanzderivate behandelt; und in mehreren Märkten gibt es noch keine klare Kategorie. Die Bank für Internationalen Zahlungsausgleich – Finanzstabilitätsinstitut stellte auf der Grundlage einer Umfrage unter 12 Versicherungsaufsichtsbehörden fest, dass inkonsistente Regeln rund um Auslöserdatenquellen, Akkreditierungsstandards und Produktkomplexität eine breitere Akzeptanz über die Landwirtschaft hinaus verlangsamen. Das bedeutet, dass der Markteintritt oft von einer regulatorischen Kartierung abhängt, bevor eine breite Vertriebsstrategie abgeschlossen werden kann. New York hat parametrische Versicherungen erst im Januar 2025 formell als abgedeckte Kategorie nach staatlichem Recht hinzugefügt, was zeigt, dass selbst fortgeschrittene Versicherungsmärkte noch ihre Rahmenbedingungen aufbauen. Für den parametrischen Versicherungsmarkt erhöht diese Fragmentierung die Compliance-Kosten, verlangsamt die Produktreplikation und kann die Wirtschaftlichkeit über Grenzen hinweg verändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach parametrischem Auslöser: NatCat-Index-Nachfrage beschleunigt sich, während Wetterauslöser reifen

Der Wetter- und Klimaindex hielt im Jahr 2025 einen Marktanteil von 56,77 % am parametrischen Versicherungsmarkt, während der Katastrophen-/NatCat-Index zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 15,89 % wachsen wird. Wetterauslöser bleiben der größte Teil des parametrischen Versicherungsmarkts, da sie durch lange meteorologische Aufzeichnungen und eine einfachere Standardisierung über Käufer und Gebiete hinweg unterstützt werden. Diese Reife beginnt auch die Margen zu komprimieren, was das Produktdesign wichtiger macht als die bloße Verfügbarkeit. Katastrophen- und NatCat-Strukturen gewinnen an Bedeutung, da Staaten und Unternehmenskäufer schnelle Liquidität für Erdbeben-, Zyklon- und Waldbrandereignisse benötigen, die traditionelle Schadenszeitpläne überfordern können. Swiss Res Prognose von 148 Milliarden USD an versicherten Katastrophenschäden im Jahr 2026 hält die Nachfrage auf Produkte fokussiert, die den Auszahlungszeitpunkt eng an die Häufigkeit großer Ereignisse anpassen können.

Der parametrische Versicherungsmarkt erlebt auch eine Ausweitung der Auslöser über das Wetter hinaus auf Cyber-Ausfallzeiten, Lieferkettenstörungen und andere nicht-physische Verluststrukturen. Diese anderen indexbasierten Auslöser bleiben kleiner, sind aber wichtig, da sie Risiken abdecken, die Standardschadensformen oft nur teilweise oder gar nicht abdecken. Liberty Mutual Reinsurances und ICEYEs Waldbrandlösung vom Juni 2026 demonstrierte, wie SAR-Bilder eine präzisere NatCat-Verifizierung auf Strukturebene unterstützen können, wodurch das Vertrauen in die Auslöserleistung verbessert wird. Die Arbeit der Bermuda Monetary Authority an einer vollständig besicherten regulatorischen Klasse für parametrische Strukturen deutet auch auf mehr Kapitalunterstützung für NatCat-Produkte in den kommenden Jahren hin. Forschungen zum Multi-Index-Design, die 2025 veröffentlicht wurden, unterstützen ferner die Entwicklungsrichtung in der parametrischen Versicherungsbranche, wo die Auslösergenauigkeit zu einem Kernelement des Wettbewerbs wird und nicht mehr nur ein sekundäres technisches Merkmal ist.

Nach Vertriebskanal: Makler behalten Komplexitätsmandate, während digitale Plattformen den Zugang neu definieren

Makler und Intermediäre machten im Jahr 2025 41,25 % der Größe des parametrischen Versicherungsmarkts aus, während digitale/Online-Plattformen und Aggregatoren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,46 % wachsen werden. Makler führen weiterhin, da viele staatliche und Unternehmensprogramme eine maßgeschneiderte Auslöserkalibrierung, Rückversicherungsplatzierung und regelmäßige Indexüberwachung erfordern. Diese Beratungsebene bleibt schwer zu ersetzen, wenn Strukturen groß sind oder mehrere Gefahren und Rechtsordnungen abdecken. Gleichzeitig werden digitale Plattformen zum am schnellsten wachsenden Weg, da sie die Zugangshürden für kleinere Käufer senken und die Platzierungszeitpläne verkürzen. EHABs WeatherWise Studio-Launch im Mai 2026, aufgebaut auf 45 Jahren globaler Wetterdaten mit automatisierter Strukturierung und API-Integration, zeigte, wie sich der parametrische Versicherungsmarkt in Richtung schnellerer digitaler Produktzusammenstellung bewegt.

Der parametrische Versicherungsmarkt zeigt auch, dass digitaler Zugang nicht bedeutet, dass Makler in allen Anwendungsfällen an Relevanz verlieren. Parametrix' eingebettetes Programm vom Mai 2025 innerhalb von Garantien für Anbieter von Endpunkt-Erkennungs- und Reaktionslösungen zeigte, dass standardisierte digitale Auslöser direkt am Point of Sale ohne einen maklergeführten Prozess vertrieben werden können. Direktverkäufe sind nach wie vor wichtig für staatliche und supranationale Käufer wie African Risk Capacity und CCRIF, wo mehrjährige Programmverhandlungen oft direkt mit Rückversicherungsgruppen stattfinden. Willis Towers Watsons Fischereiprogramm vom November 2025 auf den Philippinen, das mit Rare und dem Bureau of Fisheries and Aquatic Resources gestartet wurde, zeigte auch, dass direkte Partnerschaftsmodelle den Zugang in Gebieten erweitern können, die kommerzielle Vertriebsnetzwerke nicht gut abdecken. Im Laufe der Zeit scheint die parametrische Versicherungsbranche auf eine Kanalkonvergenz zuzusteuern, bei der Beratungsstärke und Plattformfähigkeit zunehmend zusammenarbeiten, anstatt als separate Modelle zu konkurrieren.

Nach Branchenvertikale: Landwirtschaft verankert das Volumen, während der Energiesektor die nächste Wachstumswelle antreibt

Landwirtschaft, Viehzucht und Fischerei machten im Jahr 2025 48,91 % des parametrischen Versicherungsmarkts aus, während Energie und Versorgungsunternehmen bis 2031 voraussichtlich mit einer CAGR von 17,24 % wachsen werden. Die Landwirtschaft bleibt die größte Vertikale, da staatlich geförderte Ernteprogramme in Indien, China und Brasilien weiterhin ein Volumen bereitstellen, das andere Vertikalen noch nicht erreichen. Swiss Res Opti-Crop-Plattform, die satellitenbasiertes NDVI, Bodenfeuchtigkeit, Niederschlagsindizes und Ertragsmodellierung kombiniert, zeigt, wie große Rückversicherer proprietäre Daten in Vertriebsvorteile auf sich entwickelnden Agrarmärkten umwandeln. Diese Basis wird voraussichtlich für den parametrischen Versicherungsmarkt wichtig bleiben, da sie mit dem Bedarf an Schutzlücken und der Unterstützung durch die öffentliche Politik übereinstimmt. Die Landwirtschaft verankert daher das aktuelle Volumen, auch wenn andere Vertikalen ein schnelleres inkrementelles Wachstum liefern.

Energie und Versorgungsunternehmen wachsen schneller, da Entwickler erneuerbarer Energien zunehmend Deckungen benötigen, die Cashflows stabilisieren und Kreditgeberanforderungen unterstützen. Im September 2025 schloss kWh Analytics eine parametrische Wind-Proxy-Absicherung für Apex Clean Energys 79-MW-Projekt in Virginia ab, wobei Munich Re die Absicherung bereitstellte und eine Finanzierungsstruktur generierte, die 7 USD zusätzliche Schuldenkapazität pro 1 USD Prämie erzeugte. Willis Towers Watson berichtete auch von einer Verdoppelung der Nachfrage indischer Entwickler erneuerbarer Energien seit 2023, und Munich Re erhielt erste Anfragen von Unternehmen für saubere Energie in China und Indien, was zeigt, dass die Expansion sich auf wichtige Energiemärkte ausweitet. Bau-, Infrastruktur- und Immobilienkäufer nutzen auslöserbasierte Strukturen für Projektfertigstellungen und wetterbedingte Erlösausfälle, während Hersteller und Logistikkäufer nicht-physische Sachschadensbetriebsunterbrechungsdeckungen für Lieferanten- und digitale Infrastrukturstörungen nutzen. Staatliche und öffentliche Dienste bleiben auch durch staatliche Risikopools wie African Risk Capacity und SEADRIF wichtig, die nun die Programmlogik über staatliche Käufer hinaus auf Haushalts- und KMU-Ebene ausweiten.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 34,69 % des parametrischen Versicherungsmarkts aus und war damit der größte regionale Beitragszahler. Die Region führt, da sie hohe Katastrophenexposition, große landwirtschaftliche Bevölkerungen und aktive staatliche Unterstützung für indexbasierte Versicherungen kombiniert. Japans etablierte Versicherer bewegen sich bereits von Pilotprojekten hin zu einer breiteren kommerziellen Bereitstellung, wobei Tokio Marine EQuick für Erdbebendeckungen anbietet und Mitsui Sumitomo 2025 ein Wetterindexversicherungsprodukt einführte. Indonesiens Entscheidung vom März 2026, ein nationales parametrisches Programm für Kaffee- und Kakao-Kleinbauern einzuführen, zeigte, dass öffentliche Programme in der südostasiatischen Expansion zentral bleiben. Die Haushaltspolice von SEADRIF Insurance Company aus dem Jahr 2025 in der Demokratischen Volksrepublik Laos mit 1,1 Millionen USD Schutz gegen Überschwemmungen, Zyklone, Erdbeben und Erdrutsche bietet ein Modell, das auf benachbarte Märkte mit ähnlichen Risikoprofilen ausgeweitet werden kann.

Nordamerika und Europa bleiben wichtige Zentren der Prämienkonzentration im parametrischen Versicherungsmarkt, unterstützt durch die Unternehmensnachfrage nach Waldbrand-, Hurrikan- und schwerer konvektiver Sturmdeckung. New Yorks rechtliche Anerkennung parametrischer Versicherungen im Januar 2025 beseitigte eine wichtige Unsicherheitsquelle für die Produktstrukturierung in den Vereinigten Staaten. In Frankreich wurde das parametrische Segment auf 130 Millionen EUR bis 500 Millionen EUR geschätzt, was zu Durchschnittskursen von 2025 143 Millionen USD bis 550 Millionen USD entspricht, und die Kategorie wurde mit zweistelligen jährlichen Wachstumsraten gemeldet. Howden Frances Marktüberprüfung 2026 identifizierte parametrische Lösungen auch als einen der Chancenbereiche, der in der französischen Rückversicherung zusätzliche Aufmerksamkeit auf sich zieht. Lloyd's Kapazität erreichte 2025 56 Milliarden GBP, und die Präsenz dedizierter parametrischer Syndikate wie NormanMax Syndicate 3939 und die Partnerschaft von Canopius Syndicate 4444 mit globalen Parametrics zeigt, wie viel Innovation im Londoner Markt konzentriert ist.

Die Region Naher Osten und Afrika wird bis 2031 voraussichtlich mit einer CAGR von 16,72 % wachsen, was ihr die schnellste regionale Perspektive im parametrischen Versicherungsmarkt verleiht. Das Wachstum wird durch staatliche Risikopools, eine große Schutzlücke und eine breitere Entwicklung der Versicherungsinfrastruktur in Golf- und afrikanischen Märkten unterstützt. African Risk Capacity hat seit seiner Gründung mehr als 26,4 Millionen Menschen geschützt und über 170 Millionen USD an Entschädigungen ausgezahlt, was den Fall für eine stärkere kommerzielle Rückversicherungsbeteiligung stärkt. Südamerika befindet sich noch in einem früheren Stadium der kommerziellen Entwicklung, aber Chiles Genehmigung kommerzieller parametrischer Versicherungen im Jahr 2025 und Brasiliens Expansion bei Agrarprodukten im Jahr 2025 zeigen, dass die regionale Pipeline konkreter wird. McKinseys regionaler Versicherungsüberblick 2025 verzeichnete auch ein jährliches Prämienwachstum von 11 % in Lateinamerika zwischen 2019 und 2024, was die zugrunde liegende kommerzielle Infrastruktur unterstützt, die für eine breitere parametrische Verteilung benötigt wird.

Wettbewerbslandschaft

Der parametrische Versicherungsmarkt bleibt mäßig fragmentiert, wobei globale Rückversicherer, große Makler, Lloyd's-Syndikate und spezialisierte Insurtechs alle mit unterschiedlichen Stärken konkurrieren. Munich Re, Swiss Re und Hannover Re verankern einen Großteil der Kapazitätsbasis, während Aon, Marsh McLennan und Willis Towers Watson eine führende Rolle bei der Programmgestaltung und -platzierung spielen. Lloyd's-Syndikate erweitern die Spezialkapazität, und Unternehmen wie Parametrix, FloodFlash, Global Parametrics und Descartes Underwriting setzen weiterhin Maßstäbe im Produktdesign und in der datengesteuerten Ausführung. Ein wesentliches Merkmal des parametrischen Versicherungsmarkts ist, dass die Produktdifferenzierung zunehmend aus Dateneigentum, Modellierungstiefe und Auslöserarchitektur resultiert und nicht allein aus der Bilanzsumme. Dies verändert das Wettbewerbsmuster, da kleinere Spezialisten mit einzigartigen Datensätzen die Richtung des breiteren parametrischen Versicherungsmarkts schneller gestalten können, als ihre Größe normalerweise vermuten lässt.

Parametrix' Platzierung von Cumulus Re III im April 2026, einer parametrischen Katastrophenanleihe über 35 Millionen USD für Hannover Re, die durch Cloud-Ausfalldaten gedeckt ist, ist ein klares Beispiel dafür, wie proprietäre Informationsressourcen die Marktposition unterstützen können. NormanMaxs Übernahme von FloodFlash im Mai 2025 kombinierte IoT-Hochwassertiefensensorfähigkeit und Lloyd's-Coverholder-Stärke in einer einzigen Plattform und verbesserte sowohl die Zeichnungs- als auch die Vertriebsreichweite. Liberty Mutual Reinsurances und ICEYEs Waldbrandeinführung im Juni 2026 demonstrierte einen weiteren Wettbewerbsweg, bei dem ein Versicherer und ein Datenunternehmen zusammenarbeiten, um die Produktleistung und -geschwindigkeit gleichzeitig zu verbessern. Diese Schritte zeigen, dass der Wettbewerb im parametrischen Versicherungsmarkt nun stark davon abhängt, wer zuverlässige Auslösersysteme aufbauen und in wiederholbare kommerzielle Produkte umwandeln kann. Der parametrische Versicherungsmarkt belohnt daher Unternehmen, die Kapazität, Vertrieb und verifizierte externe Daten in einem engeren Betriebsmodell kombinieren.

Im parametrischen Versicherungsmarkt bestehen noch Weißraum-Chancen, insbesondere bei KMU ohne Maklerbeziehungen, nicht-physischen Risikoauslösern wie Cyber- und Lieferkettenunterbrechungen sowie Erweiterungen staatlicher Risikoprogramme auf Haushaltsebene in Afrika und Südostasien. Die Arbeit der Bermuda Monetary Authority an einer vollständig besicherten regulatorischen Klasse für parametrische Strukturen deutet auf zusätzliche Unterstützung für kapitalmarktgebundene Produktformen hin. Etablierte Rückversicherer stehen auch unter Druck, da Wetterindexprodukte leichter zugänglich und vergleichbar werden, was den Spielraum für eine einfache kapazitätsgesteuerte Differenzierung verringert. Ihre Reaktion ist zunehmend in der Ertragsmodellierung, Auslöserkalibrierung und Plattformentwicklung sichtbar, wo interne Verarbeitungskapazitäten Preisvorteile schaffen können, die reine Kapazitätsanbieter nicht erreichen können. Diese Reaktion legt nahe, dass die parametrische Versicherungsbranche in eine Phase eintritt, in der die Betriebsinfrastruktur ebenso wichtig ist wie der Zeichnungsmaßstab.

Marktführer in der parametrischen Versicherungsbranche

Allianz SE

AXA SA

Berkshire Hathaway Inc.

Chubb Limited

Munich Reinsurance Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Liberty Mutual Reinsurance und ICEYE lancierten ein parametrisches Waldbrandversicherungsprodukt auf Gebäudeebene, das Vermögenswerte in den Vereinigten Staaten und Australien abdeckt und SAR-Satellitenbilder verwendet, um Sachschäden innerhalb von Stunden nach einem Ereignis ohne physische Schadensbewertung zu klassifizieren. Das für globale Skalierung konzipierte Programm wird in neue Gebiete expandieren, wenn ICEYE seine Satellitenkonstellation erweitert, und stellt die erste kommerziell verfügbare parametrische Waldbranddeckung auf Strukturebene mit Satellitenverifizierung dar.

- Juni 2026: Descartes Underwriting und Nextpower lancierten eine integrierte parametrische Lösung für extreme geradlinige Windereignisse an Solaranlagen, die weltweit bis zu 80 Millionen USD und in den USA bis zu 100 Millionen USD an Limits pro Police bietet, mit Auslösern basierend auf standortbezogenen Winddaten von Nextpower-Wetterstationen. Das Produkt adressiert eine der zerstörerischsten und am wenigsten versicherten Gefahren im globalen Solarsektor und kann mit satellitenbasierten Tornado- und Hagelprodukten gebündelt werden.

- April 2026: Parametrix strukturierte und platzierte Cumulus Re III, eine parametrische Katastrophenanleihe über 35 Millionen USD für Hannover Re, die die Akkumulation von Cloud-Ausfallereignissen abdeckt – eine Steigerung von 75 % gegenüber der Emission von 20 Millionen USD im Jahr 2025 und ein Wachstum von 155 % gegenüber der Erstausgabe von 13,75 Millionen USD im Jahr 2024. Die schnelle Skalierung der Anleihe spiegelt ein tieferes Anlegerinteresse an nicht-korrelierten parametrischen Cyberrisiken als einem Mainstream-ILS-Risiko wider.

- März 2026: Die indonesische Regierung kündigte ein nationales parametrisches Versicherungsprogramm für Kaffee- und Kakao-Kleinbauern an, das vom InsuResilience Solutions Fund mitfinanziert wird – das erste staatliche Bekenntnis zu einer sektorweiten parametrischen Abdeckung für Rohstoff-Kleinbauern in Südostasiens größter Volkswirtschaft.

Umfang des globalen Berichts zum parametrischen Versicherungsmarkt

| Wetter- und Klimaindex |

| Katastrophen-/NatCat-Index |

| Sonstige indexbasierte Auslöser |

| Direktvertrieb |

| Makler und Intermediäre |

| Digitale/Online-Plattformen und Aggregatoren |

| Sonstige Kanäle |

| Landwirtschaft, Viehzucht und Fischerei |

| Energie und Versorgungsunternehmen |

| Bau, Infrastruktur und Immobilien |

| Fertigung und Lieferkette/Logistik |

| Transport und Luftfahrt |

| Staatliche und öffentliche Dienste |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach parametrischem Auslöser | Wetter- und Klimaindex | |

| Katastrophen-/NatCat-Index | ||

| Sonstige indexbasierte Auslöser | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Makler und Intermediäre | ||

| Digitale/Online-Plattformen und Aggregatoren | ||

| Sonstige Kanäle | ||

| Nach Branchenvertikale | Landwirtschaft, Viehzucht und Fischerei | |

| Energie und Versorgungsunternehmen | ||

| Bau, Infrastruktur und Immobilien | ||

| Fertigung und Lieferkette/Logistik | ||

| Transport und Luftfahrt | ||

| Staatliche und öffentliche Dienste | ||

| Sonstige Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum im Bereich parametrische Versicherungen bis 2031 an?

Das Wachstum wird durch steigende Katastrophenschäden, schnellere Auszahlungserwartungen, eine breitere landwirtschaftliche Indexabdeckung und einen verstärkten Einsatz von Satelliten- und Sensordaten unterstützt. Der Markt wird voraussichtlich von 4,02 Milliarden USD im Jahr 2026 auf 7,64 Milliarden USD bis 2031 mit einer CAGR von 13,69 % wachsen.

Welcher Auslösertyp führt heute die Erlöse an?

Der Wetter- und Klimaindex führte im Jahr 2025 mit einem Anteil von 56,77 %, da er von langen historischen Datensätzen und einer einfacheren Produktstandardisierung über große Käufergruppen hinweg profitiert.

Welcher Auslösertyp wächst am schnellsten?

Der Katastrophen-/NatCat-Index ist der am schnellsten wachsende Auslösertyp mit einer prognostizierten CAGR von 15,89 % zwischen 2026 und 2031, angetrieben durch die Nachfrage nach schneller Liquidität nach Erdbeben-, Zyklon- und Waldbrandereignissen.

Warum bleibt die Landwirtschaft für Versicherer und Rückversicherer wichtig?

Landwirtschaft, Viehzucht und Fischerei machten im Jahr 2025 48,91 % der Erlöse aus, da staatlich geförderte Ernteprogramme in vielen Entwicklungsländern nach wie vor die größte Volumenbasis darstellen.

Was verändert sich im Vertrieb über Käufer hinweg?

Makler und Intermediäre führten im Jahr 2025 mit einem Anteil von 41,25 %, aber digitale/Online-Plattformen und Aggregatoren wachsen mit einer CAGR von 18,46 % am schnellsten, da automatisierte Strukturierung und API-basierter Produktzugang sich verbessern.

Welche Region zeigt die stärksten Expansionsaussichten?

Die Region Naher Osten und Afrika hat das schnellste prognostizierte Wachstum mit einer CAGR von 16,72 % bis 2031, unterstützt durch staatliche Risikopools, eine große Schutzlücke und eine sich ausdehnende Versicherungsinfrastruktur.

Seite zuletzt aktualisiert am: