Marktgröße und Marktanteil für papierbasierte Blister- und folienfreie Blisterverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.53 Milliarden US-Dollar |

| Marktgröße (2031) | 5.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.15% CAGR |

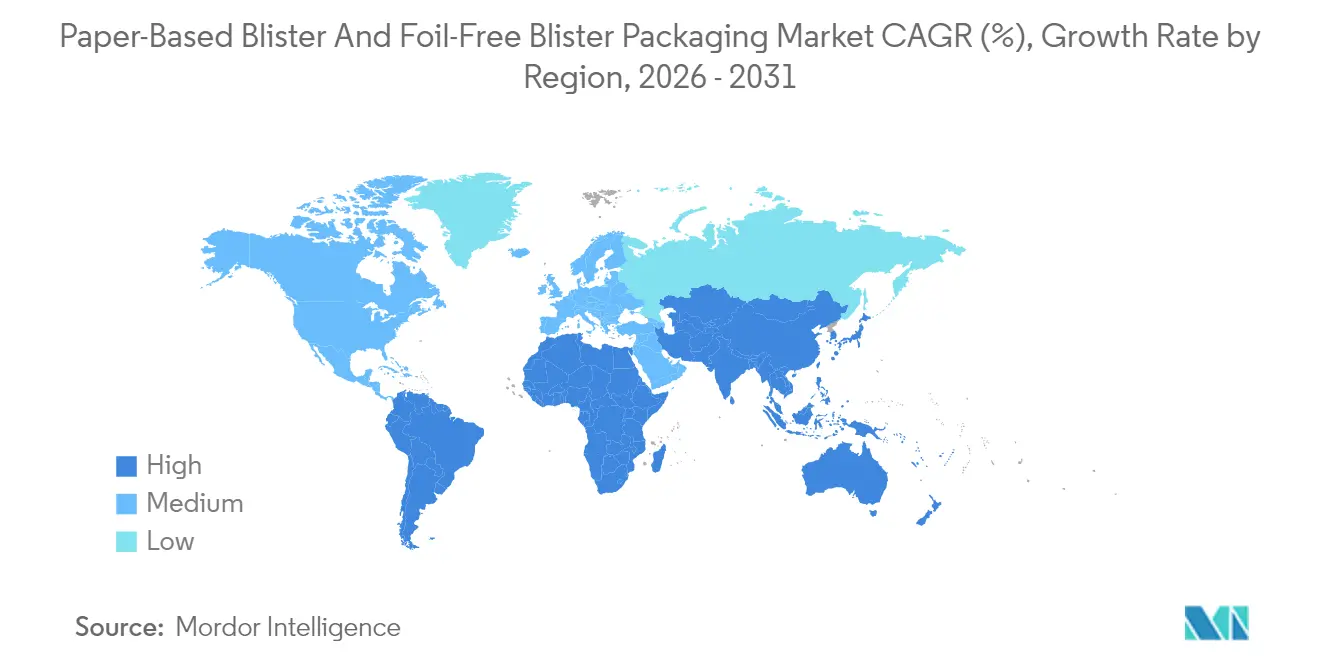

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für papierbasierte Blister- und folienfreie Blisterverpackungen von Mordor Intelligence

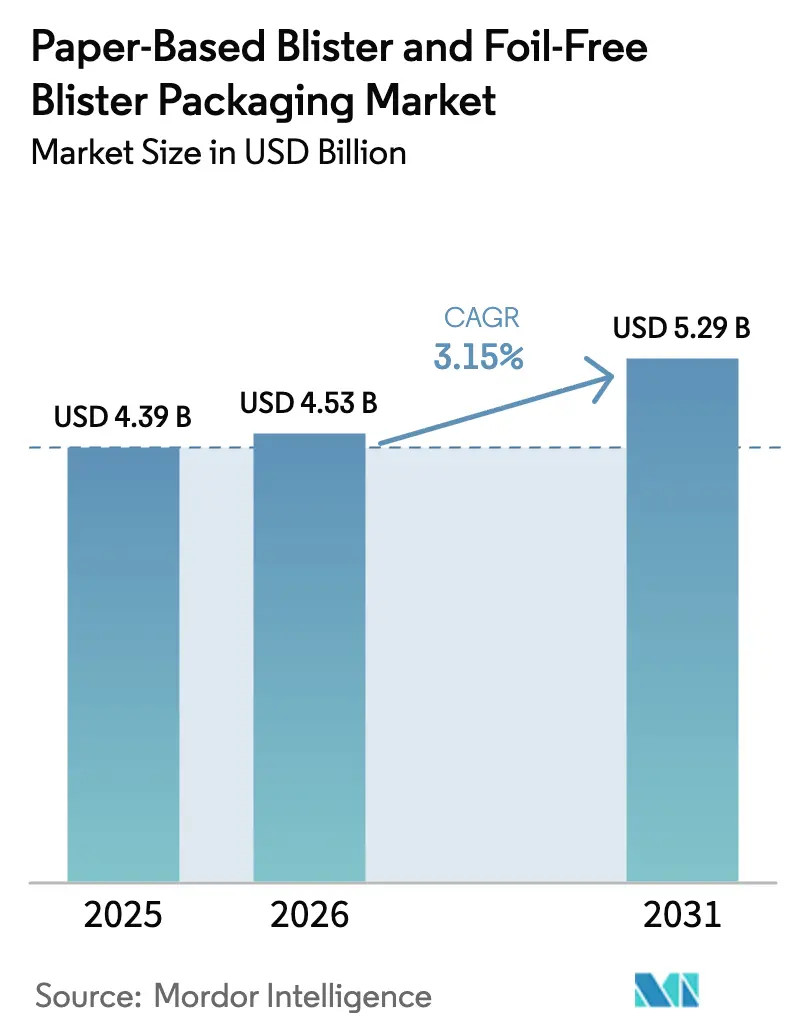

Die Marktgröße für papierbasierte Blister- und folienfreie Blisterverpackungen wird im Jahr 2026 auf USD 4,53 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 4,39 Milliarden, mit Projektionen für 2031 von USD 5,29 Milliarden, was einem Wachstum von 3,15 % CAGR über den Zeitraum 2026–2031 entspricht. Die Nachfragesteigerungen resultieren aus der raschen regulatorischen Angleichung in Bezug auf Recyclingfähigkeit, unternehmerischen Dekarbonisierungszielen, die Fasersubstrate begünstigen, sowie der Kostenparität, die durch thermoformierbare Barrierepapiere erreicht wurde. Kontinuierliche Investitionen in Nanozellullose-Beschichtungen, verbunden mit bewährten Stabilitätsdaten für Einzeldosen, verschieben das Wettbewerbsgleichgewicht weg von PVC-Aluminium-Systemen hin zu faserbasierten Alternativen. Die Region Asien-Pazifik behält die Volumenführerschaft, während Südamerika das schnellste Wachstum verzeichnet, angetrieben durch ausgeweitete Rahmenbedingungen zur erweiterten Herstellerverantwortung und eine steigende Produktion von Generika-Arzneimitteln. Wettbewerbsstrategien konzentrieren sich auf vertikale Integration, die die Zellstoffversorgung und proprietäre Barrierformulierungen sichert und dadurch Preisresilienz trotz schwankender Faserkosten ermöglicht.

Wichtigste Erkenntnisse des Berichts

- Nach Materialtyp entfiel im Jahr 2025 ein Marktanteil von 37,68 % auf Solid Bleached Sulphate Karton im Markt für papierbasierte Blister- und folienfreie Blisterverpackungen.

- Nach Form wird die Marktgröße für papierbasierte Blister- und folienfreie Blisterverpackungen im Segment vorgestanzte Bogen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,08 % wachsen.

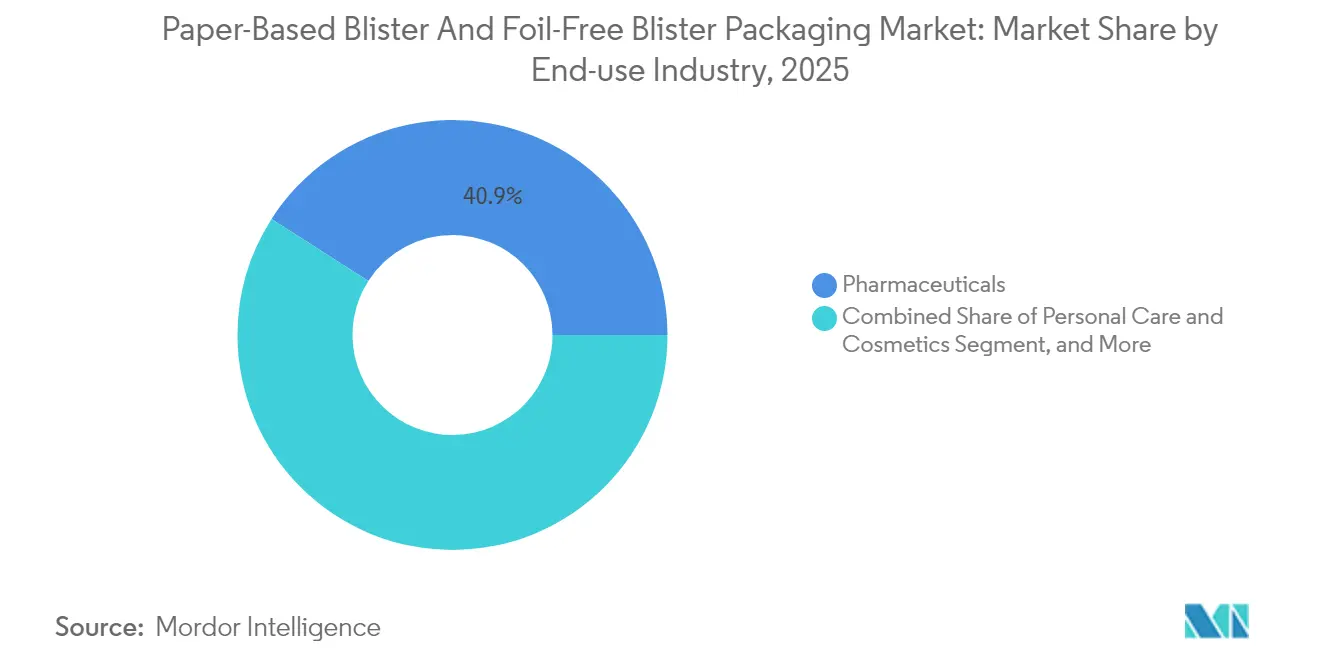

- Nach Endverbrauchsbranche entfiel im Jahr 2025 ein Marktanteil von 40,92 % auf Pharmazeutika im Markt für papierbasierte Blister- und folienfreie Blisterverpackungen.

- Nach Geografie wird die Marktgröße für papierbasierte Blister- und folienfreie Blisterverpackungen in Südamerika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für papierbasierte Blister- und folienfreie Blisterverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbote von Einwegkunststoffen und Vorschriften zur erweiterten Herstellerverantwortung | +0.8% | Global, angeführt von der Europäischen Union und Kalifornien | Mittelfristig (2–4 Jahre) |

| Netto-Null-Verpflichtungen der Markenhersteller | +0.6% | Nordamerika und Europäische Union, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kostenparität durch Skalierung thermoformierbarer Barrierepapiere | +0.9% | Global, Produktion konzentriert in Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Händlervorgaben für „papierbasierte regalfertige” Verpackungen | +0.4% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung pharmazeutischer Einzeldosen hin zu bordsteinrecyclingfähigen Verpackungen | +0.7% | Schwerpunkt Asien-Pazifik, Ausweitung auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Wahrnehmungsprämie der Verbraucher für Papierästhetik | +0.3% | Global, am stärksten in Premium-Verbrauchersegmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbote von Einwegkunststoffen und Vorschriften zur erweiterten Herstellerverantwortung

Fünfunddreißig Nationen setzen nun Gebühren zur erweiterten Herstellerverantwortung durch, die die Gesamtsystemkosten kunststoffintensiver Formate erhöhen, während die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union bis 2030 einen Recyclatanteil von 65 % und bis 2035 eine universelle Recyclingfähigkeit vorschreibt. Kaliforniens SB 54 setzt ein Reduktionsziel von 25 % für Kunststoff bis 2032 und verändert die Kostenstrukturen für rezeptfreie Arzneimittel. Pharmaunternehmen beschleunigen ihre Umstellung auf Faserblisterpacks, die sich nahtlos in Papierrückgewinnungsströme integrieren und kostspielige Mehrkomponenten-Trennung vermeiden. Beschleunigte Zeitpläne verkürzen Innovationszyklen und begünstigen Lieferanten mit schlüsselfertigen barrierebeschichteten Papieren, die bereits Feuchtigkeits- und Sauerstoffspezifikationen erfüllen. Parallele PFAS-Beschränkungen eliminieren bestehende Fluorpolymer-Beschichtungen und kippen die Akzeptanz weiter in Richtung wasserbasierter Lösungen, die mit Papiersubstraten kompatibel sind.

Netto-Null-Verpflichtungen der Markenhersteller beschleunigen die Faseradoption

Mehr als USD 43 Billionen an Unternehmenswert sind nun an explizite Netto-Null-Fahrpläne gebunden, die Meilensteine zur Dekarbonisierung von Verpackungen umfassen. Unilever hat eine Reduzierung von Neukunststoff um 50 % bis 2030 zugesagt, während Walmarts Project Gigaton eine kumulative Emissionsreduzierung in der Lieferkette von 1 Milliarde Tonnen meldet, wobei die Verpackungsoptimierung fast ein Viertel des Gesamtergebnisses beiträgt.[1]Walmart, "2024 Umwelt-, Sozial- und Governance-Bericht," corporate.walmart.com Diese Ziele verankern Faserverpackungspräferenzen in Beschaffungs-Scorecards und verstärken den Lieferantenwettbewerb auf der Grundlage von Lebenszyklusmetriken statt allein auf Stückkosten. Die an ESG-Ergebnisse geknüpfte Vergütung von Führungskräften sichert Investitionen auch in wirtschaftlichen Abschwungphasen und stellt sicher, dass Kapazitätserweiterungen für barrierebeschichteten Karton vorrangige Kapitalzuweisung erhalten.

Kostenparität durch Skalierung thermoformierbarer Barrierepapiere

Seit 2024 haben EUR 2,3 Milliarden (USD 2,5 Milliarden) an europäischen Mühlenaufrüstungen die Lernkurvengewinne erzielt, die die Kosten pro 1.000 Dosierkavitäten von Barrierepapier mit PVC-Aluminium-Packs angleichen. Stora Ensos Performa Nova-Plattform sichert eine 18-monatige Stabilität für feste Darreichungsformen und eliminiert gleichzeitig den Bedarf an Folie. Mondis BarrierPack Recyclable erreicht nun einen Sauerstoffeintrag von unter 0,1 cc/m²/Tag bei 15 % niedrigeren Cradle-to-Grave-Kosten, sobald Deponiegebühren und Herstellerabgaben eingerechnet werden. Diese Durchbrüche beseitigen die historische Kostenbarriere und ermächtigen Beschaffungsmanager, Faserlösungen ohne Margenverluste einzuführen.

Verlagerung pharmazeutischer Einzeldosen hin zu bordsteinrecyclingfähigen Verpackungen

Die Leitlinien der japanischen Behörde für Arzneimittel und Medizinprodukte akzeptierten im Jahr 2025 Papierblisterpacks für stabilitätsgeprüfte Formulierungen und beseitigten damit eine regulatorische Hürde für regionale Generikahersteller. Chinas verschärfte Importbeschränkungen für kontaminierte Kunststoffe ermutigen inländische Hersteller, papierbasierte Verpackungen einzuführen, die mit der kommunalen Recyclinginfrastruktur kompatibel sind. Die Wettbewerbsdifferenzierung intensiviert sich, da Marken Faserverpackungen als Qualitätsmerkmal positionieren, das ökologische Verantwortung widerspiegelt und bescheidene Preisaufschläge auch in kostenempfindlichen Märkten unterstützt. Kommunale Abfallsysteme, die bereits gemischtes Papier erfassen, erzielen höhere Rückgewinnungsquoten als solche, die Mehrschichtkunststoffe sortieren, was die wirtschaftliche Logik von Faserformaten stärkt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Feuchtigkeitsbarriere-Einschränkungen in tropischen Vertriebsketten | -0.5% | Südostasien, Subsahara-Afrika, Mittelamerika | Mittelfristig (2–4 Jahre) |

| Geschwindigkeitsverluste bei der Produktion (15–25 % langsamer gegenüber PVC-Al) | -0.4% | Global, insbesondere bei großvolumigen Pharmalinien | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Umrüstungen veralteter Thermoformlinien | -0.3% | Nordamerika und Europa verfügen über ausgereifte Anlagen | Langfristig (≥ 4 Jahre) |

| Versorgungsrisiko bei Spezialbarrierebeschichtungen | -0.2% | Global, Beschichtungslieferanten konzentriert in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Feuchtigkeitsbarriere-Einschränkungen in tropischen Vertriebsketten

Beschichtete Papierblisterpacks weisen Wasserdampfdurchlässigkeitsraten auf, die drei- bis fünfmal höher sind als die von Aluminiumfolie, was zu Stabilitätsversagen bei Feuchtigkeitsniveaus über 75 % führt. Feldprüfungen in Südostasien berichteten von einem um 12 % höheren API-Abbau bei hygroskopischen Tabletten, die in Faserpacks gegenüber herkömmlichen Blisterpacks versandt wurden. Saisonale Monsunzyklen und nicht klimatisierte Lagerhäuser vergrößern die Leistungslücke weiter. Abhilfemaßnahmen wie Trockenmitteleinlagen und modifizierte Atmosphären fügen USD 0,03–0,08 pro Einheit hinzu und erodieren die Kostenparität. Bis wasserbasierte Nanozellullose-Beschichtungen folienklassige Dampfbeständigkeit im großen Maßstab liefern, wird die pharmazeutische Akzeptanz in äquatorialen Märkten langsam voranschreiten.

Geschwindigkeitsverluste verlangsamen die Hochvolumenproduktion

Das Thermoformen von Fasersubstraten erfordert verlängerte Heiz- und Kühlzyklen, was den Durchsatz auf bestehenden Rotationslinien um 15–25 % reduziert. Produktionsverluste komprimieren die Margen für Generikahersteller, die auf Cent pro Packung konkurrieren. Anlagenhersteller vermarkten nun Induktionsheizplatten und servokontrollierte Formwerkzeuge, die helfen, einen Teil des Geschwindigkeitsrückstands aufzuholen; die Kapitalaufwendungen nähern sich jedoch USD 2 Millionen pro Linie, und die Amortisationshorizonte liegen bei nahezu zwei Jahren. Managementteams staffeln daher Umrüstungen und dämpfen die globalen Konversionsraten im aktuellen Prognosezeitraum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von SBS steht vor Disruption durch Nanozellullose

Solid Bleached Sulphate Karton behielt im Jahr 2025 einen Marktanteil von 37,68 % am Markt für papierbasierte und folienfreie Blisterverpackungen, aufgrund seiner fest verankerten Verarbeitungsvertrautheit und Kompatibilität mit FDA-zugelassenen wässrigen Barrierebeschichtungen. Das Segment hat den größten Anteil an der Marktgröße für papierbasierte und folienfreie Blisterverpackungen, da integrierte Zellstoff-zu-Verpackung-Akteure Qualität und Preisstabilität durch eigene Wälder und interne Beschichtungsanlagen sichern. Moderate Dichte und Kalipergleichmäßigkeit gewährleisten niedrige Ausschussraten auf Hochgeschwindigkeitsformlinien, was besonders vorteilhaft für pharmazeutische Anwendungen ist, die enge Maßtoleranzen erfordern.

Mikrofibrillierten Cellulosebogen versprechen, die bestehende Basis zu disrumpieren, da ihre Sauerstoff- und Feuchtigkeitsleistung nun die von Aluminium bei einem deutlich geringeren Flächengewicht erreicht. UPMs FibDex liefert foliengradigen Sauerstoffeintrag und bleibt dabei vollständig repulpierbar. Das Material erzielt Premiumpreise, findet aber bereitwillige Akzeptanz für Biologika und hochwertige Spezialtherapeutika, bei denen die Verpackungskosten weniger als 1 % des Fertigproduktwertes ausmachen. Das Einmischen von Mikrofibrillen in SBS-Fasern verbessert zudem die innere Bindungsfestigkeit, ermöglicht flachere Ziehverhältnisse und reduziert den Formenergiebedarf. Im Prognosezeitraum werden gemischte Strukturen den Anteil von SBS erodieren; SBS wird jedoch weiterhin das Hauptvolumen in regulierten Arzneimittelkanälen verankern, bis sich das Nanozellullose-Angebot ausweitet und die Kosten normalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Form: Innovation bei vorgestanzten Bogen treibt Premium-Positionierung voran

Rollenware entfiel im Jahr 2025 auf einen Anteil von 63,10 % am Markt für papierbasierte Blister- und folienfreie Blisterverpackungen, da Pharmabetriebe auf kontinuierliche Bahnverarbeitung angewiesen sind, um Ausfallzeiten und Arbeitsaufwand zu minimieren. Bestehende Schneid- und Aufwickelinfrastruktur ermöglicht einen schnellen Austausch von beschichteten Faserbahnen ohne größere Werkzeugänderungen, was Investitionsbudgets schont und gleichzeitig Nachhaltigkeitsziele vorantreibt. Vorgestanzte Bogen, die mit einer CAGR von 5,08 % wachsen, zielen zunehmend auf direkt an Verbraucher gerichtete Nahrungsergänzungsmittel und limitierte Verschreibungssets ab, die das Nutzererlebnis betonen.

Komplexe Kavitätsgeometrien, taktile Prägungen und integrierte Manipulationsindikatoren steigern den Markenwert und unterstützen gleichzeitig barrierefreie Öffnungsfunktionen für Senioren. Bogenformate eignen sich auch für regionale Lohnverpacker, denen interne Schneidlinien fehlen, und machen sie zu einem Einstiegspunkt für aufstrebende Marken, die Faserblisterpacks ohne tiefes technisches Fachwissen einführen möchten. Da der E-Commerce-Marktanteil steigt, verstärken visuell auffällige, in Bogen versandte Verpackungen den Unboxing-Appeal in sozialen Medien und sichern Premium-Preispunkte.

Nach Endverbrauchsbranche: Nahrungsergänzungsmittel überholen traditionelle Pharmazeutika

Der Pharmakanal hielt im Jahr 2025 einen Anteil von 40,92 % am Markt für papierbasierte Blister- und folienfreie Blisterverpackungen, angetrieben durch harmonisierte Serialisierungsvorschriften und strenge Kindersicherheitsanforderungen. Große multinationale Pharmaunternehmen setzen Papierblisterpacks vorrangig in rezeptfreien Linien ein, um Umweltverpflichtungen mit validierten Stabilitätsprofilen in Einklang zu bringen. Generikahersteller nutzen Faserpacks als kostengünstiges Differenzierungsmerkmal und verbinden Bordsteinrecyclingfähigkeitsansprüche mit therapeutischen Äquivalenten zu Paritätspreisen.

Marken für Nahrungsergänzungsmittel, die eine CAGR von 4,05 % verzeichnen, nutzen flexible Anspruchsregelungen, um neuartige Verpackungseinführungen ohne mehrjährige Stabilitätsdossiers zu beschleunigen. Verbraucher akzeptieren Aufschläge von 15–25 % für Nahrungsergänzungsmittel, die als Wellness und Nachhaltigkeit positioniert sind, was die Bruttomargen steigert und schnelle Designiterationen finanziert. Direkt an Verbraucher gerichtete Abonnementmodelle intensivieren die Sichtbarkeit der Verpackung bei jedem Lieferzyklus und verstärken den Marketingwert ästhetisch ansprechender Faserblisterpacks. Das Segment wird daher einen überproportionalen Anteil der bevorstehenden Nanozellullose-Kapazität absorbieren und seine Rolle als Erprobungsfeld für Barriereinnovationen vor dem pharmazeutischen Rollout festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Region Asien-Pazifik generierte im Jahr 2025 34,57 % des Marktes für papierbasierte und folienfreie Blisterverpackungen, angetrieben durch den kombinierten Anteil von China und Indien von 45 % an der weltweiten Pharmaproduktion. Harmonisierte ASEAN-Stabilitätsleitlinien vereinfachen die Zulassung von Papierblisterpacks und verkürzen die Markteinführungszeiten. Japans hochpräzise Formmaschinen und Südkoreas Expertise in der Elektronikverpackung fließen in pharmazeutische Werkzeugverbesserungen ein und festigen das regionale Fertigungsökosystem weiter. Staatliche Kreislaufwirtschaftsstrategien belohnen lokale Inhalte durch Steuerrabatte auf inländisch bezogene Fasersubstrate und stärken dadurch die regionale Wettbewerbsfähigkeit.

Südamerika, das mit einer CAGR von 6,31 % expandiert, profitiert von Brasiliens jährlichem EPR-Abgaben- und Kreditsystem in Höhe von USD 1,2 Milliarden, das die Compliance-Kosten für vollständig recyclingfähige Verpackungen um bis zu 35 % senkt. Argentiniens Generika-Arzneimittelexporteure verlassen sich auf Papierblisterpacks, um europäische Recyclingfähigkeitsspezifikationen zu erfüllen und neue Marktzugangskanäle zu erschließen. [2]Gesundheitsministerium Argentinien, "Pharmazeutische Exportstrategie 2025–2030," argentina.gob.ar Chiles durch den Bergbau getriebener Verbraucherwohlstand steigert die Nachfrage nach Premium-Wellness-Nahrungsergänzungsmitteln und führt zu einer höheren Akzeptanz von Spezialfaserformaten. Reichliche Forstressourcen und wachsende Zellstoffkapazitäten positionieren die Region als künftigen Exportknotenpunkt für barrierebeschichtete Rollenware.

Europa und Nordamerika bleiben reife Märkte, wobei die Akzeptanz durch Ersatzzyklen veralteter PVC-Al-Linien statt durch Neuanlagen getrieben wird. Der konsistente regulatorische Zeitplan der Europäischen Union gibt Investoren Sicherheit, während etablierte Verarbeiterbeziehungen in den Vereinigten Staaten eine nahtlose Substratqualifizierung ermöglichen. Naher Osten und Afrika befinden sich in frühen Adoptionsphasen, eingeschränkt durch heiß-feuchte Klimabedingungen und begrenzte Recyclinginfrastruktur. Dennoch könnten durch Geberfinanzierung unterstützte Aufrüstungsprogramme in öffentlichen Gesundheitsversorgungsketten Pilotimplementierungen auslösen, insbesondere für Malaria- und HIV-Therapien, bei denen internationale Nichtregierungsorganisationen große Mengen beschaffen.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat. Die fünf größten Verarbeiter halten zusammen schätzungsweise 48 % des globalen Marktes für papierbasierte und folienfreie Blisterverpackungen, was die anhaltende Fusionsaktivität widerspiegelt, aber einen bedeutenden Anteil für regionale Spezialisten lässt. International Papers USD 8,6 Milliarden-Übernahme von DS Smith im Jahr 2025 schuf einen vertikal integrierten Zellstoff-zu-Blister-Konzern mit erweiterter europäischer Reichweite. Smurfit WestRocks Fusion ergab eine Umsatzplattform von USD 21,4 Milliarden, die Wellpappenführerschaft mit Spezialbarrierebeschichtungs-F&E verbindet.

Amcor und Huhtamäki verfolgen Kooperationsvereinbarungen mit Pharmamarken und sichern mehrjährige Abnahmeverträge, die Investitionen in Beschichtungslinien der nächsten Generation finanzieren. Patentanmeldungen für Faserblister-Technologien stiegen 2024 um 23 %, angetrieben durch den Einsatz wasserbasierter Dispersionschemien und hochzyklischer Formwerkzeuge. Wettbewerber differenzieren sich durch Feuchtigkeitsbarriere, Liniengeschwindigkeit und Lebenszykluskohlenstoffmetriken.[3]Weltorganisation für geistiges Eigentum, "Patentlandschaftsbericht: Nachhaltige Verpackung," wipo.int

Start-ups für Nanozellullose-Beschichtungen nutzen Risikokapital, um die Übertragung vom Labor in die Produktion zu beschleunigen und schaffen damit Akquisitionsziele für etablierte Unternehmen, die einen technologischen Vorsprung suchen. Das Lieferkettenrisiko bleibt bei nordischen Beschichtungsharzslieferanten konzentriert, obwohl Diversifizierungsinitiativen in Nordamerika im Gange sind. Markteintrittsbarrieren drehen sich um die Erstellung regulatorischer Dossiers und Stabilitätsprüfungen, was etablierte Unternehmen mit bewährten Qualitätssystemen und globalen Pharmakundenaudits begünstigt.

Branchenführer im Bereich papierbasierte Blister- und folienfreie Blisterverpackungen

Huhtamäki Oyj

Amcor plc

Smurfit WestRock plc

Sonoco Products Company

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: International Paper schloss die Übernahme von DS Smith für USD 8,6 Milliarden ab und bildete damit den größten auf barrierebeschichteten Karton für pharmazeutische Anwendungen ausgerichteten nachhaltigen Verpackungslieferanten.

- September 2025: Amcor brachte das AmSky Blister System auf den Markt, das erste FDA-zugelassene vollständig recyclingfähige papierbasierte Pack mit 24-monatiger Stabilität für feuchtigkeitsempfindliche Arzneimittel.

- August 2025: Stora Enso investierte EUR 150 Millionen (USD 162 Millionen), um die Performa Nova-Kapazität am Werk Oulu um 200.000 Tonnen jährlich zu erweitern.

- Juli 2025: Smurfit WestRock stellte ein USD 300 Millionen-Programm vor, um gemeinsam mit Pharmapartnern Faserblisterpacks der nächsten Generation zu entwickeln, mit dem Ziel der Kostenparität mit PVC-Aluminium.

- Juni 2025: Huhtamäki führte blueloop Paper ein, eine PFAS-freie, wasserbasierte Barriere, die einen Sauerstoffeintrag von unter 0,1 cc/m²/Tag erreicht und eine verlängerte Haltbarkeit ermöglicht.

Berichtsumfang des globalen Marktes für papierbasierte Blister- und folienfreie Blisterverpackungen

| Solid Bleached Sulphate (SBS) Karton |

| Formfaser |

| Hybrid-Barriere-beschichtetes Kraft |

| Mikrofibrillierten Cellulosebogen |

| Sonstige Materialtypen |

| Rollenware |

| Vorgestanzte Bogen |

| Pharmazeutika |

| Nahrungsergänzungsmittel |

| Lebensmittel |

| Unterhaltungselektronik |

| Körperpflege und Kosmetik |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Materialtyp | Solid Bleached Sulphate (SBS) Karton | ||

| Formfaser | |||

| Hybrid-Barriere-beschichtetes Kraft | |||

| Mikrofibrillierten Cellulosebogen | |||

| Sonstige Materialtypen | |||

| Nach Form | Rollenware | ||

| Vorgestanzte Bogen | |||

| Nach Endverbrauchsbranche | Pharmazeutika | ||

| Nahrungsergänzungsmittel | |||

| Lebensmittel | |||

| Unterhaltungselektronik | |||

| Körperpflege und Kosmetik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für papierbasierte Blister- und folienfreie Blisterverpackungen?

Der Markt wird im Jahr 2026 auf USD 4,53 Milliarden geschätzt, mit einer Prognose, bis 2031 USD 5,29 Milliarden zu erreichen.

Wie schnell expandiert dieses Verpackungsformat weltweit?

Der Markt für papierbasierte Blister- und folienfreie Blisterverpackungen wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 3,15 % expandieren.

Welche Region führt bei der Akzeptanz von Papierblisterpacks für Pharmazeutika?

Die Region Asien-Pazifik hält den größten Anteil von 34,57 %, hauptsächlich aufgrund der Fertigungsdominanz von China und Indien sowie einer unterstützenden regulatorischen Angleichung.

Welches Segment weist die höchste Wachstumsrate in diesem Verpackungsbereich auf?

Nahrungsergänzungsmittelanwendungen werden voraussichtlich die schnellste Wachstumsrate von 4,05 % verzeichnen, da Verbraucher höhere Preise für umweltverantwortliche Verpackungen akzeptieren.

Welche Materialtechnologie disrumpiert traditionelle SBS-Kartons?

Mikrofibrillierten Cellulosebogen, die foliengradige Barriereleistung bei geringerem Gewicht bieten, werden voraussichtlich mit einer CAGR von 4,21 % wachsen.

Welches wesentliche Hemmnis könnte die Akzeptanz in tropischen Märkten verlangsamen?

Feuchtigkeitsbarriere-Einschränkungen, die zu höheren API-Abbauraten führen, bleiben eine zentrale Hürde in heiß-feuchten Vertriebsketten.

Seite zuletzt aktualisiert am: