Größe und Marktanteil des pakistanischen Marktes für Kraftfahrzeugmotorenöle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

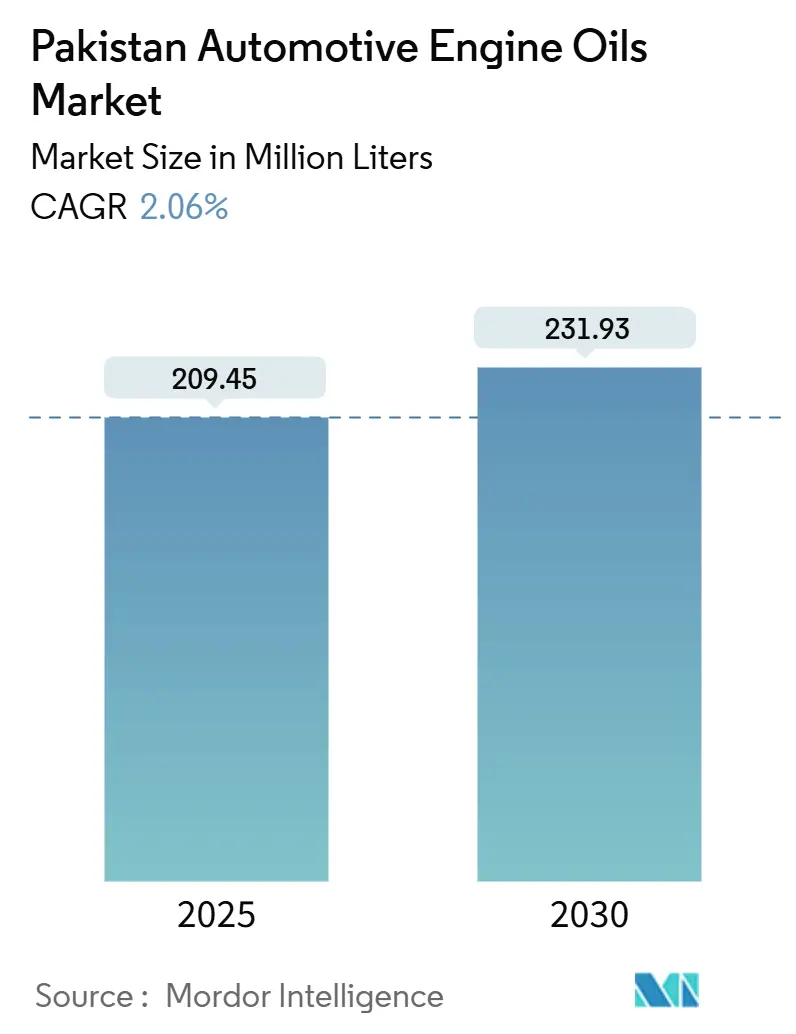

| Marktvolumen (2025) | 209.45 Millionen Liter |

| Marktvolumen (2030) | 231.93 Millionen Liter |

| Wachstumsrate (2025 - 2030) | 2.06% CAGR |

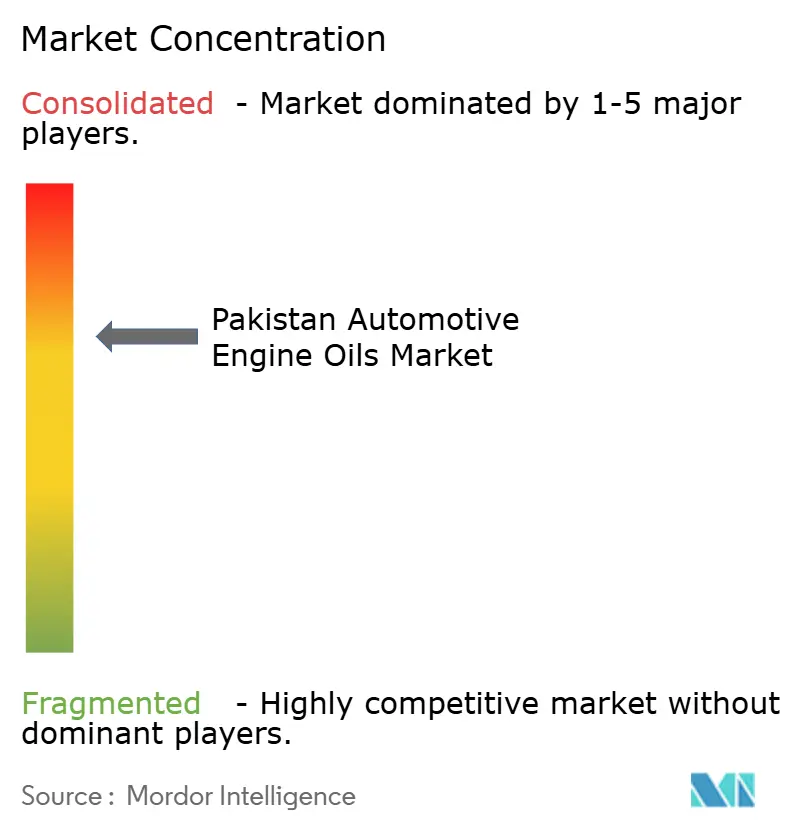

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des pakistanischen Marktes für Kraftfahrzeugmotorenöle von Mordor Intelligence

Die Größe des pakistanischen Marktes für Kraftfahrzeugmotorenöle wird im Jahr 2025 auf 209,45 Millionen Liter geschätzt und soll bis 2030 231,93 Millionen Liter erreichen, bei einem CAGR von 2,06 % während des Prognosezeitraums (2025-2030). Dieser Wachstumsausblick wird durch Pakistans wachsenden Fahrzeugbestand, die makroökonomisch bedingte Migration zu Euro-5-Kraftstoffen und eine anhaltende Frachtgüternachfrage gestützt, die den Schmierstoffverbrauch strukturell an den Straßenverkehr bindet. Die Premiumisierung entwickelt sich als parallele Kraft, wobei inländische Raffinerien 5-6 Milliarden USD in Euro-5-Aufrüstungen investieren, die hochwertigere, SAPS-arme Formulierungen ankurbeln werden. Die städtische Motorisierung, derzeit bei 161 Fahrzeugen pro 1.000 Einwohner, konzentriert die Nachfrage in Lahore, Karatschi und Islamabad, wo der Stop-and-go-Betrieb die Ölwechselintervalle verkürzt. Mineralöle dominieren nach wie vor die Einzelhandelsregale, doch synthetische Mischungen verzeichnen die schnellste Akzeptanz, da OEM-Vorgaben, Fahrtenvermittlungskilometer und Überlandlogistikflotten die Effizienz bei verlängerten Ölwechselintervallen betonen. Das Wettbewerbsverhalten spiegelt eine moderate Konsolidierung rund um Marken mit nationalen Tankstellennetzen und lokalen Mischanlagen wider, die das Währungsrisiko absichern.

Wichtigste Erkenntnisse des Berichts

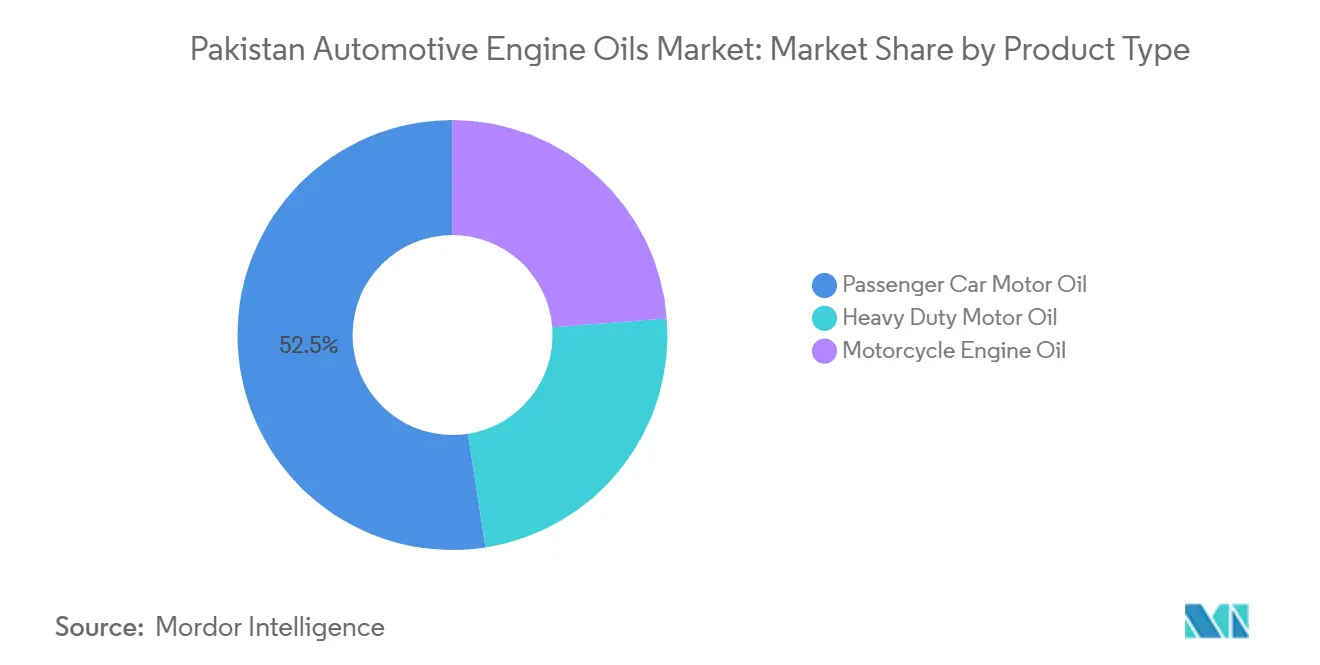

- Nach Produkttyp führte Personenkraftwagen-Motoröl mit einem Anteil von 52,46 % am pakistanischen Markt für Kraftfahrzeugmotorenöle im Jahr 2024. Motorradmotorenöl wird voraussichtlich bis 2030 mit einem CAGR von 2,18 % wachsen, dem schnellsten unter den Produkttypen.

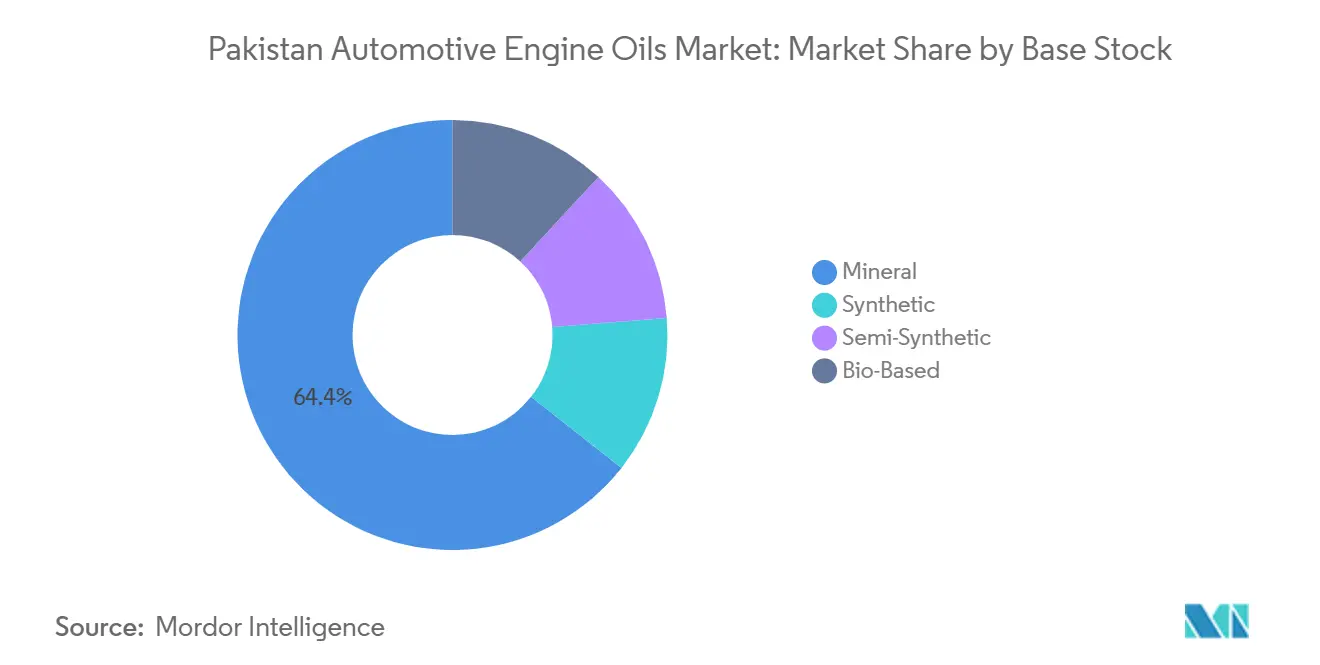

- Mineralische Basisöle machten 64,38 % der Größe des pakistanischen Marktes für Kraftfahrzeugmotorenöle im Jahr 2024 aus, während synthetische Öle voraussichtlich mit einem CAGR von 2,31 % wachsen werden, dem schnellsten innerhalb der Basisölkategorien.

Trends und Erkenntnisse des pakistanischen Marktes für Kraftfahrzeugmotorenöle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Zweirad- und Personenkraftwagenbestand in städtischen Zentren | +0.8% | Städtische Ballungsräume Punjab und Sindh; Islamabad | Mittelfristig (2-4 Jahre) |

| Ausbau der Überlandlogistik und Fahrtenvermittlungsflotten | +0.4% | Landesweite Fernstraßenkorridore | Kurzfristig (≤ 2 Jahre) |

| OEM-Kooperationen und Ausbau lokaler Mischanlagen | +0.3% | Industriezonen Karatschi und Lahore | Langfristig (≥ 4 Jahre) |

| Staatliche Rabatte auf Euro-5-konforme Schmierstoffe | +0.2% | Landesweit | Mittelfristig (2-4 Jahre) |

| Durch Rimessen angetriebene Gebrauchtwagenachfrage in Städten der zweiten Reihe | +0.3% | Punjab-Bezirke der zweiten Reihe; städtische Gebiete in KPK | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Zweirad- und Personenkraftwagenbestand in städtischen Zentren

Islamabad verzeichnete bis April 2024 1,3 Millionen Fahrzeuge und verbucht weiterhin monatlich 2.000-3.000 Neuzulassungen – ein Muster, das sich in Lahore und Karatschi widerspiegelt[1]Pakistan Institute of Development Economics, "Städtische Fahrzeugstatistik 2024," pide.org.pk. Die hohe Stop-and-go-Frequenz in überfüllten Korridoren verkürzt die Ölwechselintervalle und hält die Schmierstoffnachfrage trotz Kraftstoffeffizienzgewinnen stabil. Punjabs 57-prozentiger Anteil an der nationalen Straßeninfrastruktur leitet den Verkehr durch dichte Servicecluster, die organisierten Schmierstoffhändlern zugutekommen. Motorräder, die bereits 78 % aller Fahrzeuge ausmachen, verstärken die Volumina durch häufige Ölwechsel mit geringer Kapazität. OEM-empfohlene Mehrbereichsöle haben in diesen Städten an Bedeutung gewonnen und lenken Verbraucher in Richtung margenstarker synthetischer und halbsynthetischer Produkte.

Ausbau der Überlandlogistik und Fahrtenvermittlungsflotten

Der Straßentransport macht 96 % des pakistanischen Frachtaufkommens aus, und leichte Nutzfahrzeuge legen durchschnittlich 105.000 km pro Jahr zurück – etwa das Dreifache der Laufleistung von Privatfahrzeugen. Der intensive Einsatz erfordert 3-4 Ölwechsel pro Fahrzeug und Jahr, während Flottenoperatoren zunehmend Premiumformulierungen bevorzugen, die Ausfallzeiten reduzieren. TCS, mit einem nationalen Paketanteil von 43 % und 140.000 Tonnen Jahresfracht, verkörpert diese hochausgelasteten Flotten, die auf synthetische Öle mit verlängerten Wechselintervallen standardisieren. Fahrtenvermittlungsaggregatoren replizieren diese Laufleistungsintensität im Personenkraftwagenbereich und steigern die Nachfrage nach viskositätsarmen, kraftstoffsparenden Ölen.

OEM-Kooperationen und Ausbau lokaler Mischanlagen

Die Kooperation von Gulf Oil International im Jahr 2024 mit OTO Pakistan integriert eine globale Premiummarke in ein lokales Einzelhandelsnetz für Schmierstoffe und Schnellservicezentren[2]Gulf Oil International, "Gulf kooperiert mit OTO Pakistan," gulfoilinternational.com. Parallele Investitionen von Shell und anderen multinationalen Unternehmen in Mischanlagen in Karatschi reduzieren das Devisenrisiko und sichern die Versorgung trotz Akkreditivbeschränkungen. Pakistans Entwicklungspolitik für die Automobilindustrie zielt auf jährlich 650.000 Pkw und 7 Millionen Zweiräder ab und liefert OEM-Erstbefüllungsvolumina, die Schmierstoffpartnern mit Werksfreigaben und synthetischen Portfolios zugutekommen.

Staatliche Rabatte auf Euro-5-konforme Schmierstoffe

Im Rahmen der Brownfield-Raffineriepolitik erheben die Behörden 10 % Zoll auf Motorenbenzin und 2,5 % auf Hochgeschwindigkeitsdiesel zur Finanzierung von Euro-5-Aufrüstungen. Das Programm bereitet die nachgelagerte Nachfrage nach SAPS-armen Ölen vor, die Abgasnachbehandlungssysteme schützen. Die Aufsicht durch die OGRA erhöht die Compliance-Kosten für nicht zertifizierte Marken und verschiebt den Marktanteil effektiv zugunsten früher Anwender. Lieferanten, die Euro-5-Zertifizierungen erhalten, können Preisaufschläge erzielen und OEM-Empfehlungen auf dem Inlandsmarkt sichern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte Ölwechselintervalle bei synthetischen Ölen | -0.5% | Landesweit, insbesondere in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Inflation und PKR-Abwertung beeinträchtigen die Erschwinglichkeit | -0.4% | National, höchster Druck in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Akkreditivbeschränkungen verursachen Versorgungslücken bei Basisölen | -0.3% | Landesweite Importeure | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Ölwechselintervalle bei synthetischen Ölen

Synthetische und halbsynthetische Formulierungen ermöglichen Ölwechselintervalle von 10.000-15.000 km, was etwa dem Doppelten der 5.000-km-Norm für Mineralöle entspricht. OEM-Serviceheftchen schreiben diese längeren Intervalle zunehmend vor, was das Volumen pro Fahrzeug reduziert, auch wenn der Umsatz pro Liter um 40-60 % steigt. Der Effekt ist am stärksten in den Premium-Personenkraftwagen- und Flottensegmenten ausgeprägt, die Synthetika früh übernehmen, was das aggregierte Volumenwachstum trotz Wertzuwächsen dämpft.

Inflation und PKR-Abwertung beeinträchtigen die Erschwinglichkeit

Die PKR-Schwäche erhöht die Einfuhrkosten für importierte Basisöle und Additive und erzwingt Preiserhöhungen, die das verfügbare Einkommen belasten. Preisbewusste Zweiradbesitzer und Eigentümer-Fahrer kleiner Lastwagen verschieben entweder Ölwechsel oder wechseln zu minderwertigen Einbereichsölen. Der Druck ist in ländlichen Bezirken stärker, wo die Bareinkommen hinter dem städtischen Niveau zurückbleiben, was eine geografische Segmentierung bei der Qualitätsaufnahme von Schmierstoffen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Personenkraftwagen-Öle führen, während Motorradöle beschleunigen

Personenkraftwagen-Motoröl hielt 2024 einen Marktanteil von 52,46 % am pakistanischen Markt für Kraftfahrzeugmotorenöle, gestützt durch den wachsenden städtischen Pkw-Bestand und die Anforderung an hochwertige Mehrbereichsöle zur Erfüllung der Euro-5-Kraftstoffanforderungen. Es wird erwartet, dass die Marktgröße des pakistanischen Kraftfahrzeugmotorenölmarktes für PCMO stetig wächst, da Verbraucherfinanzierungsprodukte den Fahrzeugbesitz trotz makroökonomischer Belastungen erschwinglich halten. Hohe städtische Staulagen in Verbindung mit erhöhten Umgebungstemperaturen begünstigen 10W-XX- und 15W-XX-Viskositätsklassen, die ein Gleichgewicht zwischen Kaltstartviskosität und thermischer Stabilität herstellen. Händler berichten, dass Autofahrer bei Zwischenservices zunehmend synthetische Nachfüllöle akzeptieren, was die Marken-Upselling-Margen verbessert.

Motorradmotorenöl, das 78 % des zugelassenen Fahrzeugbestands bedient, wird voraussichtlich das schnellste Wachstum mit einem CAGR von 2,18 % bis 2030 verzeichnen. Der pakistanische Kraftfahrzeugmotorenölmarkt profitiert von den kurzen Ölwechselnormen des Segments von 3.000-4.000 km, die das Volumen aufrechterhalten. Dünnere 10W-40-Mehrbereichsöle gewinnen Marktanteile in Markeneinzelhandelspaketen, obwohl Bulk-Mineral-CB-40 bei Straßenmechanikern noch dominiert. Zweirad-OEMs verlängern Garantien, die Marken-Synthetika erfordern, und säen eine schrittweise Premiumisierung.

Schwerlast-Motoröl richtet sich nach der Frachtintensität, die mehr als 300.000 zugelassene Lastwagen auf der Straße hält. Flottenmanager bevorzugen aus Kostengründen Einbereichsöl SAE 40, testen jedoch Halbsynthetika für Langstrecken-Küstenrouten. Die Einführung von Euro-5-Kraftstoffen wird SAPS-armes HDMO vorantreiben, das Abgasnachbehandlungssysteme schützt, insbesondere bei Flotten, die Karatschi-Lahore-Grünspurrouten bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Basisöl: Mineralische Grundlage bleibt bestehen, aber Synthetika gewinnen an Dynamik

Mineralöle machten 2024 64,38 % des Marktanteils des pakistanischen Marktes für Kraftfahrzeugmotorenöle aus, was die Preissensibilität und die Dominanz älterer Motoren widerspiegelt. Die Marktgröße des pakistanischen Marktes für Kraftfahrzeugmotorenöle bei Mineralölqualitäten bleibt groß, sieht sich jedoch einer schrittweisen Erosion gegenüber. In unabhängigen Werkstätten verkaufte Großgebinde bieten Kostenvorteile, bergen aber auch ein Fälschungsrisiko, was Markenanbieter dazu veranlasst, in manipulationssichere Verpackungen zu investieren.

Halbsynthetische Öle überbrücken die Lücke zwischen Erschwinglichkeit und Leistung und gewinnen Eigentümer-Fahrer, die erkennen, dass längere Ölwechselintervalle ihre Lebenszykluskosten senken. Mischer heben ein Ölwechselpotenzial von 5.000-7.000 km hervor, verglichen mit 4.000 km für ihre Mineralölpendants. Halbsynthetika bieten auch einen Margenpolster in einem inflationären Umfeld, da das Leistungsargument einen moderaten Preisaufschlag rechtfertigt.

Synthetische Öle werden voraussichtlich mit einem CAGR von 2,31 % wachsen, angetrieben durch OEM-Spezifikationen für neue Personenkraftwagen und große Flotten, die die Gesamtbetriebskosten durch Telematik verfolgen. Castrols regionale Einführung von 0W-20-Formulierungen veranschaulicht, wie moderne Motoren viskositätsarme Synthetika benötigen, um Kraftstoffgewinne zu erzielen. Mit dem Aufbau inländischer Mischkapazitäten werden Synthetika einen Teil ihrer Devisenbelastung abbauen und die Preisunterschiede verringern.

Biobasierte Formulierungen bleiben eine Nische, erhalten aber politische Aufmerksamkeit im Rahmen von Pakistans Klimaverpflichtungen. Pilotlieferungen an Fahrtenvermittlungsflotten in Lahore zielen auf ESG-Markenwert ab und nicht auf unmittelbaren wirtschaftlichen Nutzen, säen jedoch ein zukünftiges Teilsegment, das sich skalieren könnte, sobald Zollrabatte entstehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Lahores expandierender Ringstraße hat das Pendelvolumen erhöht und dichte Mechanikernetzwerke unterstützt, die Marken-Mehrbereichsöle vorrätig halten. Karatschi in Sindh verlässt sich weiterhin auf seinen hafenzentrierten Schwertransportbetrieb, der HDMO erfordert, das für schwefelreiche Kraftstoffmischungen geeignet ist. Beide Provinzen beherbergen Raffineriekapazitäten, die die Produktverfügbarkeit und kürzere Lieferketten sicherstellen.

Islamabad und Rawalpindi verzeichnen trotz kleinerer Bevölkerungsbasis einen hohen Pro-Kopf-Schmierstoffverbrauch, da die durchschnittliche Fahrzeuganzahl pro Haushalt die nationalen Normen übersteigt. Die Konzentration von Regierungs- und Diplomatenflotten erhöht die Nachfrage nach synthetischen Qualitäten, da Beschaffungsrichtlinien OEM-zugelassene Produkte bevorzugen. Der pakistanische Markt für Kraftfahrzeugmotorenöle weist daher Premiumisierungsnischen auf, selbst dort, wo das Gesamtvolumen bescheiden bleibt.

Städte der zweiten Reihe wie Faisalabad, Sialkot und Gujranwala entwickeln sich zu Wachstumsschwerpunkten. Rimessenzuflüsse finanzieren den Kauf von Gebrauchtwagen und Kleintransportern, die oft sofortige Wartung erfordern. Lokale Distributoren erweitern ihre Reichweite durch Verkaufsprogramme mit Lieferwagen und bieten 3-5-Liter-Kanisterpackungen an, die für den Bedarf kleiner Werkstattlager konzipiert sind. Fernstraßenkorridore, die diese Industriestädte mit dem Hafen Karatschi verbinden, verzeichnen eine hohe Lkw-Dichte und halten den HDMO-Verbrauch aufrecht. Ländliche Bezirke hinken beim Pro-Kopf-Verbrauch hinterher, doch staatlicher Straßenbau und Landmechanisierung erweitern langsam den Fahrzeugbestand und machen diese Gebiete strategisch für die langfristige Volumenerfassung.

Wettbewerbslandschaft

Der pakistanische Markt für Kraftfahrzeugmotorenöle ist konzentriert. Shell und TotalEnergies nutzen Markenwerkstätten und autorisierte Händler und konzentrieren sich auf die synthetische Segmentierung, wo Markenstärke Premiumpreise rechtfertigt. Hi-Tech Lubricants hat sich mit 50 firmeneigenen Tankstellen in den Kraftstoffeinzelhandel ausgeweitet und verknüpft die Schmierstoffwerbung mit dem Tankstellenverkehr und verbessert die Kanalsteuerung. Die Wettbewerbsfelder verlagern sich in Richtung Städte der zweiten Reihe, wo die Durchdringung mit Marken-Synthetika noch gering ist, aber zunimmt. Marken wetteifern darum, mit Fahrtenvermittlungsflotten und Logistikbetreibern zu kooperieren, die zertifizierte Öle mit datenprotokollierter Leistung verlangen.

Marktführer der pakistanischen Kraftfahrzeugmotorenölbranche

Shell plc

Pakistan State Oil

TotalEnergies

Chevron Corporation

Attock Petroleum Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Das amerikanische multinationale Unternehmen Chevron Corporation investierte 30 Millionen USD in die Einrichtung einer automatisierten Schmierstoffmischanlage in Pakistan, wie das Erdölministerium bekannt gab.

- Januar 2023: Pakistan State Oil (PSO) brachte das erste vollsynthetische Dieselmotorenöl des Landes auf den Markt, DEO MAX. DEO MAX, das die API-CK-4-Spezifikationen erfüllt, bietet ein längeres Ölwechselintervall, verbesserten Motorschutz und reduzierte Emissionen.

Berichtsumfang des pakistanischen Marktes für Kraftfahrzeugmotorenöle

| Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Schwerlast-Motoröl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Motorradmotorenöl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen |

| Mineralisch |

| Synthetisch |

| Halbsynthetisch |

| Biobasiert |

| Nach Harztyp | Personenkraftwagen-Motoröl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Schwerlast-Motoröl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Motorradmotorenöl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Nach Basisöl | Mineralisch | |

| Synthetisch | ||

| Halbsynthetisch | ||

| Biobasiert | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das aktuelle Verbrauchsniveau für pakistanische Kraftfahrzeugmotorenöle?

Die Nachfrage liegt 2025 bei 209,45 Millionen Litern und wird voraussichtlich bis 2030 231,93 Millionen Liter erreichen.

Welche Produktkategorie verkauft das größte Volumen?

Personenkraftwagen-Motoröl führt mit einem Anteil von 52,46 % der nationalen Motorenölliter im Jahr 2024.

Wie schnell wachsen synthetische Motorenöle in Pakistan?

Synthetische Formulierungen werden voraussichtlich bis 2030 mit einem CAGR von 2,31 % wachsen, dem schnellsten unter den Basisölen.

Wie wird die Einführung von Euro-5-Kraftstoffen die Schmierstoffnachfrage beeinflussen?

Euro-5-Kraftstoffe begünstigen SAPS-arme synthetische Öle und verschieben den Wertmix in Richtung Premium-SKUs, während der Mineralölanteil schrittweise sinkt.

Welche Herausforderungen haben Schmierstoffmischer bei Importen?

Akkreditivbeschränkungen und PKR-Abwertung verursachen Versorgungslücken und Kosteninflation bei importierten Basisölen.

Seite zuletzt aktualisiert am: