Paclitaxel-Injektionsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

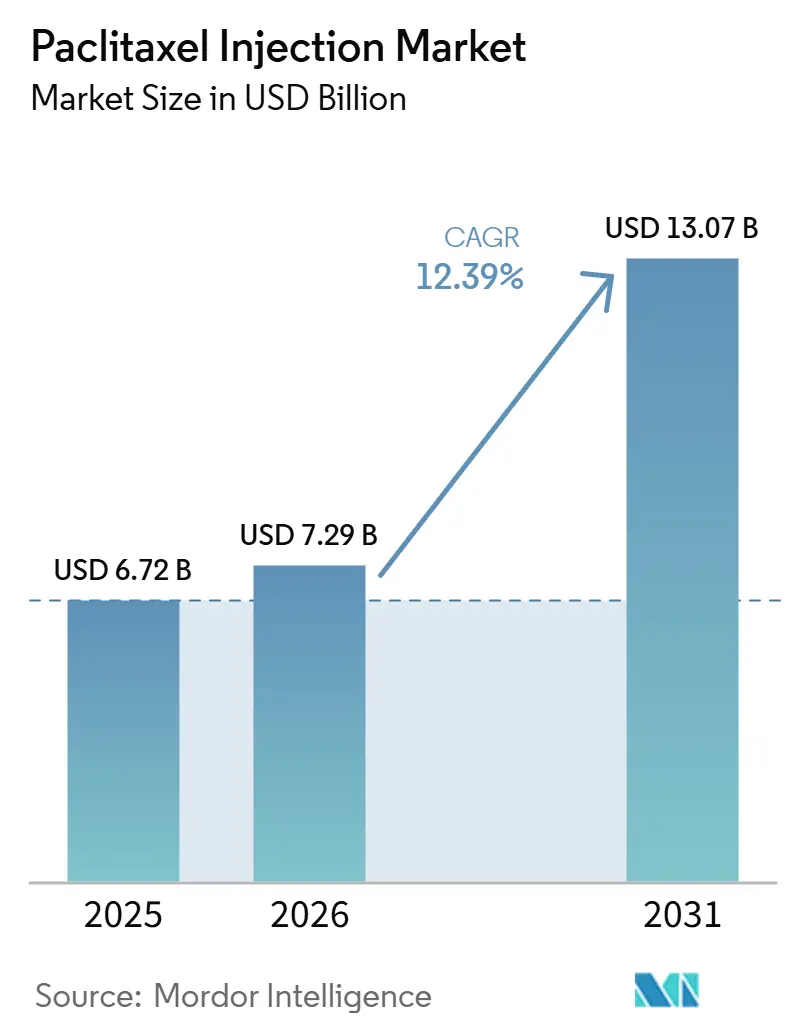

| Marktgröße (2026) | 7.29 Milliarden US-Dollar |

| Marktgröße (2031) | 13.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Paclitaxel-Injektionsmarkt Analyse von Mordor Intelligence

Die Größe des Paclitaxel-Injektionsmarkts soll von 6,72 Milliarden USD im Jahr 2025 auf 7,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,39 % über 2026–2031 einen Wert von 13,07 Milliarden USD erreichen.

Der Paclitaxel-Injektionsmarkt profitiert weiterhin von seinem Einsatz über mehrere Indikationen hinweg bei Brust-, Lungen-, Eierstock- und Bauchspeicheldrüsenkrebs, auch wenn Antikörper-Wirkstoff-Konjugate und Immuno-Onkologie-Regime die Erstlinien-Chemotherapie in definierten Biomarker-Populationen einschränken. Regulatorische Rückenwinde prägen Angebot und Preisgestaltung, da die produktspezifische Bioäquivalenzleitlinie der Europäischen Arzneimittel-Agentur für nab-Paclitaxel die Hürden für den Markteintritt von Generika in mehreren Ländern senkt und die Akzeptanz von Kostenträgern für substituierbare Alternativen harmonisiert. Die Aufnahme in nationale Arzneimittellisten als essenzielles Arzneimittel – wie etwa in Sambias Essenzielle Arzneimittelliste 2025 – signalisiert eine anhaltende institutionelle Beschaffungspriorität für Paclitaxel, wo der breite Zugang zu zielgerichteten Therapien begrenzt bleibt. Die zunehmende Verfügbarkeit von Generika in den Vereinigten Staaten und der Europäischen Union stärkt die Versorgungsredundanz und komprimiert die Nettopreise, da Ausschreibungssysteme Mehrfachgewinner-Vergaben und Substitutionsnormen übernehmen. Die steigende Krebsinzidenz, insbesondere in der Region Asien-Pazifik, hält die Nachfrage nach Chemotherapie-Grundgerüsten aufrecht, wo biomarkergesteuerte Optionen nicht erstattet oder klinisch nicht geeignet sind.

Wichtigste Erkenntnisse des Berichts

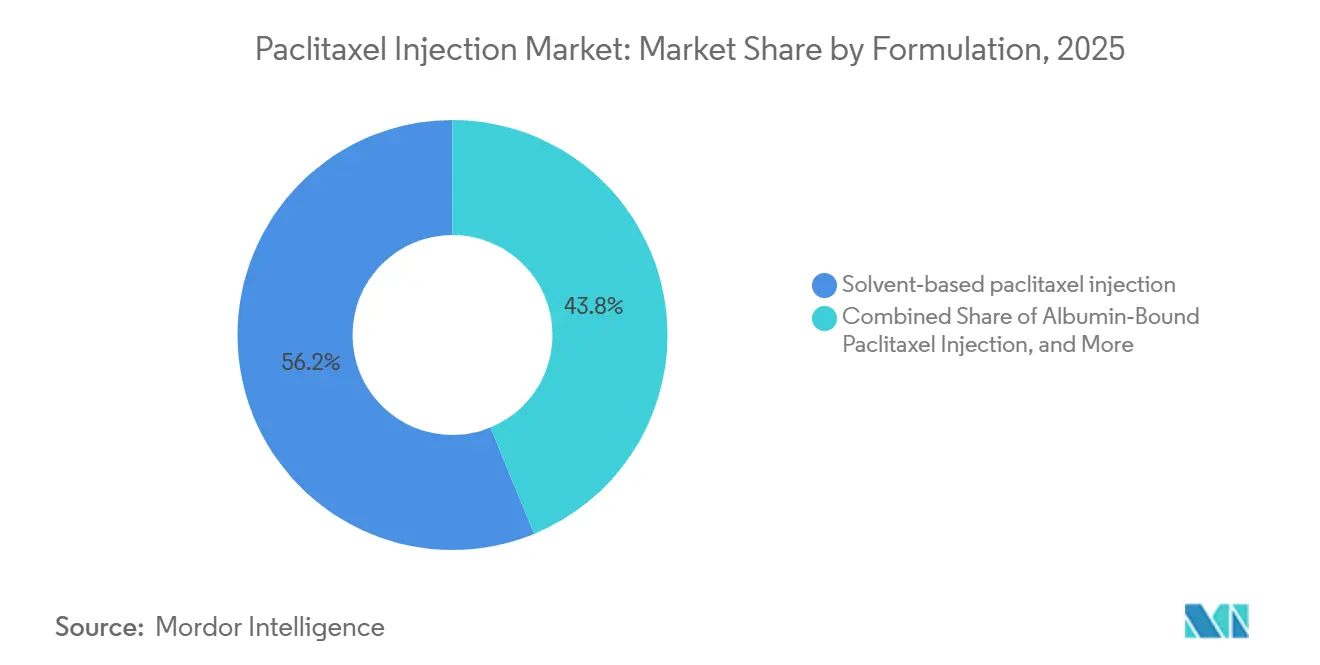

- Nach Formulierung führte lösungsmittelbasiertes Paclitaxel im Jahr 2025 mit einem Umsatzanteil von 56,20 %, während liposomale und polymere Mizellvarianten bis 2031 voraussichtlich mit einer CAGR von 15,31 % wachsen werden.

- Nach Indikation entfiel auf Brustkrebs im Jahr 2025 ein Anteil von 36,50 % der Umsätze, und das Pankreasadenokarzinom soll bis 2031 mit einer CAGR von 15,44 % wachsen.

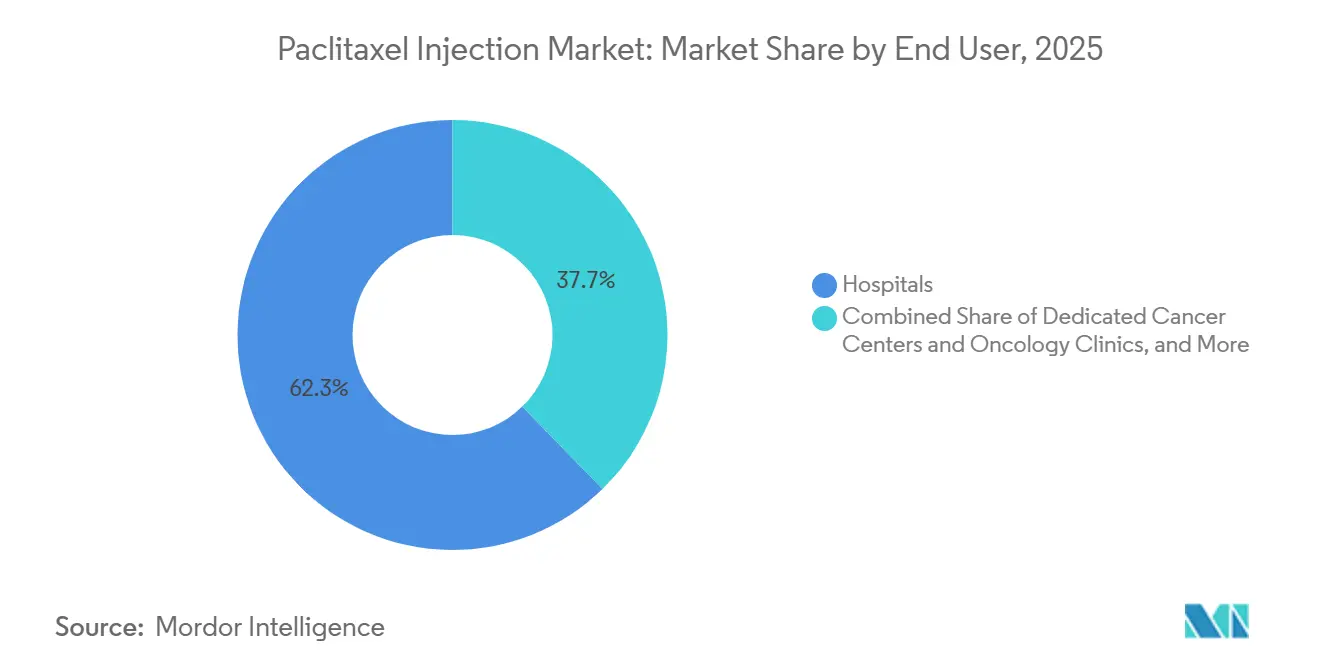

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 62,30 %, während ambulante Infusionszentren und Tageskliniken bis 2031 voraussichtlich mit einer CAGR von 13,89 % wachsen werden.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 58,30 % der Umsätze, und Spezialapotheken sollen bis 2031 mit einer CAGR von 13,88 % wachsen.

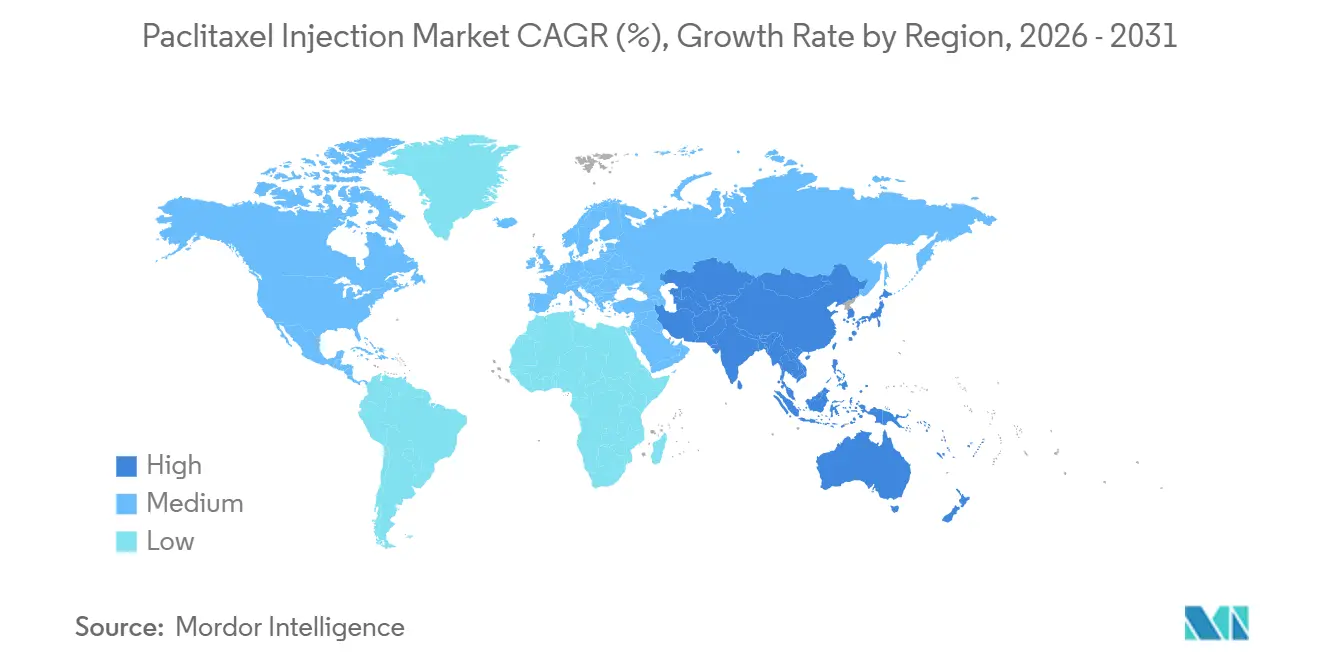

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 43,20 %, und Asien-Pazifik soll bis 2031 mit einer CAGR von 14,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Paclitaxel-Injektionsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz von Brust-, Lungen- und Eierstockkrebs | +2.8% | Global, höchstes absolutes Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufnahme von Paclitaxel in die Essenziellen Arzneimittellisten der WHO und nationale Arzneimittellisten | +1.2% | Länder mit niedrigem und unterem mittlerem Einkommen | Langfristig (≥4 Jahre) |

| Institutionelles Verabreichungsmodell konzentriert die Nachfrage in onkologischen Krankenhauseinrichtungen | +1.5% | Global, insbesondere Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Einführung lösungsmittelfreier und nanobasierter Formulierungen erweitert die in Frage kommenden Patientenpopulationen | +2.1% | Hocheinkommensmärkte, die sich auf Asien mit oberem mittlerem Einkommen ausweiten | Kurzfristig (≤2 Jahre) |

| Bioäquivalenzpfad der Europäischen Arzneimittel-Agentur für nab-Paclitaxel ermöglicht schnelleren Generikaeintritt in der EU | +1.3% | Europa | Kurzfristig (≤2 Jahre) |

| Breitere Verfügbarkeit durch jüngste nab-Paclitaxel-Generika-Markteinführungen (USA/EU) | +1.5% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Schwellenmärkte | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz von Brust-, Lungen- und Eierstockkrebs

Die globale Krebsinzidenz steigt weiter an, wobei die Brustkrebsfälle bis 2050 voraussichtlich 3,2 Millionen jährlich erreichen werden, gegenüber 2,3 Millionen im Jahr 2022, was den Einsatz taxanbasierter Regime aufrechterhält, wo biomarkergesteuerte Optionen nicht geeignet oder nicht erstattet sind[1]Internationale Agentur für Krebsforschung, „Brustkrebsfälle und -todesfälle werden weltweit voraussichtlich steigen”, IARC, iarc.who.int. In den Vereinigten Staaten bleiben die Behandlungspfade 2026 in mehreren Bereichen durch Chemotherapie verankert, gestützt durch geschätzte 316.950 neue Brustkrebsfälle und 226.650 Lungenkrebsfälle, die für 2025 gemeldet wurden, was die anhaltende Nachfrage nach paclitaxelbasierten Kombinationen unterstreicht, wenn Immun- oder zielgerichtete Therapien nicht verfügbar oder suboptimal sind. Die globale Last des Eierstockkrebses mit erheblicher Sterblichkeit spiegelt Zugangsdefizite zu Begleitdiagnostika und Erhaltungstherapien wider, die Paclitaxel in Erst- und Rezidivprotokollen in vielen Gesundheitssystemen relevant halten. Da die Bevölkerungsalterung die Inzidenz in Märkten mit mittlerem und hohem Einkommen konzentriert und das Screening in Schwellenländern zunimmt, bleiben Chemotherapie-Grundgerüste wichtige Ergänzungen zu sich entwickelnden zielgerichteten und immuno-onkologischen Regimen, was den Paclitaxel-Injektionsmarkt in zentralen Tumortypen stabilisiert. Diese epidemiologischen Trends stärken die Formulierungskontinuität für Paclitaxel, wo klinische Leitlinien Taxane weiterhin für Standardtherapieregime oder für Patienten einschließen, die keine Biomarkerschwellen für neuere Wirkstoffe erfüllen.

Aufnahme von Paclitaxel in die Essenziellen Arzneimittellisten der WHO und nationale Arzneimittellisten

Die Aufnahme von Paclitaxel in nationale Essenziellen Arzneimittellisten verankert den institutionellen Einkauf in Ländern mit niedrigem und mittlerem Einkommen, wobei Sambias Essenziellen Arzneimittelliste 2025 Paclitaxel 6 mg/ml IV-Lösung als lebenswichtig für Tertiärkrankenhäuser einstuft. Trotz dieser Aufnahme bleibt die Verfügbarkeit uneinheitlich, da der Zugang zu Zytostatika wie Paclitaxel in Ländern mit niedrigem und unterem mittlerem Einkommen im Vergleich zu Hocheinkommensländern deutlich geringer ist, was anhaltende Infrastruktur- und Finanzierungslücken verdeutlicht[2]Amerikanische Krebsgesellschaft, „Krebsfakten & Zahlen 2025”, ACS, cancer.org. Die Einstufung als essenzielles Arzneimittel unterstützt mehrjährige Ausschreibungen und gebündelte Beschaffung, was zu stabileren Nachfragevolumina beiträgt und den Bestandsschutz priorisiert, wo Engpässe bei sterilen Injektionsmitteln ein Systemrisiko darstellen. In der Praxis stellen nationale Arzneimittellisten, die breit indizierte Chemotherapeutika betonen, Rückfalloptionen sicher, wenn zielgerichtete Therapiepfade versagen oder Biomarkertests unvollständig sind, was den Paclitaxel-Injektionsmarkt über verschiedene Therapielinien hinweg aufrechterhält. Langfristig hilft die Aufnahme in Arzneimittellisten, gepaart mit lokaler Fertigung und Mehrlieferantenverträgen, Kostendämpfung mit Behandlungskontinuität für die krankenhausbasierte Onkologie in Einklang zu bringen, was eine vorhersehbarere Beschaffung über Budgetzyklen hinweg unterstützt.

Institutionelles Verabreichungsmodell konzentriert die Nachfrage in onkologischen Krankenhauseinrichtungen

Krankenhauseinrichtungen dominieren die Paclitaxel-Nutzung, da die intravenöse Dosierung Infusionsräume, pharmazeutische Zubereitung und unmittelbaren Zugang zum Management von Überempfindlichkeitsreaktionen erfordert, was die Volumina natürlich in tertiären onkologischen Versorgungsprogrammen konzentriert. Für lösungsmittelbasiertes Paclitaxel wird eine Vormedikation mit Kortikosteroiden, Diphenhydramin und H2-Antagonisten empfohlen, um Cremophor-EL-bedingte Reaktionen zu reduzieren, was den Bedarf an protokollierter stationärer oder tagesklinischer Verabreichung und geschulter pflegerischer Aufsicht verstärkt. Nab-Paclitaxel bietet kürzere Infusionszeiten und verzichtet auf die Lösungsmittel-Vormedikation, was den Durchsatz in ambulanten Infusionszentren unterstützt und gleichzeitig die pharmazeutische Überprüfung und das Monitoring unerwünschter Ereignisse zentralisiert hält. Viele Systeme übernehmen Doppelbeschaffung und Pufferbestände für sterile Injektionsmittel, um sich gegen Versorgungsunterbrechungen abzusichern – ein Ansatz, der mit den Leitlinien der USP für vulnerable Arzneimittel übereinstimmt und als gute Praxis für die Kontinuität onkologischer Versorgung gilt. Da die ambulante Infusionsinfrastruktur in großen städtischen Korridoren skaliert, bleibt die Krankenhausbeschaffung der Anker für Mehrproduktausschreibungen, die Paclitaxel mit Platinwirkstoffen bündeln, was die Verhandlungsmacht erhält und eine konsistente Stuhlauslastung unterstützt.

Einführung lösungsmittelfreier und nanobasierter Formulierungen erweitert die in Frage kommenden Patientenpopulationen

Die Verlagerung hin zu lösungsmittelfreien Paclitaxelformen zielt darauf ab, Infusionsreaktionen und Neuropathie im Zusammenhang mit Cremophor EL zu reduzieren und gleichzeitig Patienten anzusprechen, die zuvor eine Vormedikation benötigten oder eine dosislimitierende Intoleranz erfahren haben. Die Pharmakovigilanz von nab-Paclitaxel in der FDA-FAERS-Datenbank in der realen Welt identifizierte hämatologische Toxizität als führendes Signal anstelle von Überempfindlichkeit, was die Positionierung lösungsmittelfreier Optionen für Patienten mit früheren Infusionsproblemen oder Steroid-Kontraindikationen unterstützt. Da Antikörper-Wirkstoff-Konjugate bei Brustkrebs expandieren, bleibt lösungsmittelfreies Paclitaxel eine Alternative, wo diese nicht zugänglich oder kontraindiziert sind oder nach Progression, was seine Rolle innerhalb von Sequenzierungsstrategien bewahrt. Polymerbasierte Mizellträger und liposomale Konstrukte werden in Spätphasenstudien evaluiert, wobei präklinische und frühe klinische Belege eine verbesserte intrazelluläre Abgabe und konsistente Pharmakokinetik nahelegen, die die Spitzenkonzentrationstoxizität mindern könnten. In Europa erweitert die Verfügbarkeit von generischem nab-Paclitaxel in mehreren Mitgliedstaaten den Formulierungszugang für lösungsmittelfreie Optionen, unterstützt durch produktspezifische Zulassungen und harmonisierte Kennzeichnung im Rahmen des EU-Regulierungsrahmens.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Toxizitätsprofil (Myelosuppression, Neuropathie) und lösungsmittelbezogene Überempfindlichkeit | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Risiko der Regimeverdrängung durch zielgerichtete und immuno-onkologische Therapien | -2.3% | Nordamerika, Westeuropa, einkommensstarkes Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Versorgungsschocks bei sterilen Injektionsmitteln und Fertigungs-/Qualitätsstörungen | -1.1% | Nordamerika mit globalen Ausstrahlungseffekten | Kurzfristig (≤2 Jahre) |

| Preiskompression durch Ausschreibungen und Chinas volumenbasierte Beschaffung bei proteingebundenem Paclitaxel | -1.6% | China mit Ausstrahlungseffekten auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizitätsprofil (Myelosuppression, Neuropathie) und lösungsmittelbezogene Überempfindlichkeit

Neutropenie bleibt eine zentrale dosislimitierende Toxizität für Paclitaxel, wobei Grad-3-4-Ereignisse bei Patienten dokumentiert wurden, die nab-Paclitaxel-Regime erhalten, und regelmäßige Überwachung sowie Behandlungspausen erforderlich machen, wenn die Neutrophilenzahl unter definierte Schwellenwerte fällt[3]Sandoz Inc., „Paclitaxel Protein-gebundene Partikel Verschreibungsinformation”, Sandoz, us-sandoz-com.cms.sandoz.com. Periphere Neuropathie akkumuliert sich mit der Exposition und kann zu Dosisreduktionen oder Therapieabbrüchen führen, was die Regimetreue und die Lebensqualität der Patienten bei langen Therapieverläufen beeinträchtigt. Lösungsmittelbasiertes Paclitaxel birgt ein bekanntes Überempfindlichkeitsrisiko im Zusammenhang mit Cremophor EL, das eine Vormedikation mit Steroiden und Antihistaminika erfordert und den Bedarf an überwachten Infusionen in Einrichtungen verstärkt, die für das sofortige Reaktionsmanagement ausgestattet sind. Die FAERS-Pharmakovigilanz zeigt, dass hämatologische Ereignisse das führende Sicherheitssignal für nab-Paclitaxel sind, was die Bedeutung vollständiger Blutbilder und unterstützender Versorgung über alle Zyklen hinweg unterstreicht. Diese Risikofaktoren prägen die klinische Wahl zwischen lösungsmittelbasierten und lösungsmittelfreien Optionen und erhalten die klinische Begründung für Regimanpassungen und das Management der Dosisintensität in der Praxis.

Risiko der Regimeverdrängung durch zielgerichtete und immuno-onkologische Therapien

Antikörper-Wirkstoff-Konjugate rücken in Behandlungsalgorithmen bei Brustkrebs früher vor, wobei die Zulassung von Enhertu für HER2-niedrige und HER2-ultralow Erkrankungen ein überlegenes progressionsfreies Überleben gegenüber Chemotherapie einschließlich Paclitaxel demonstriert, was die Erstlinien-Chemotherapie in geeigneten Populationen einschränkt[4]AstraZeneca, „Enhertu in den USA für HER2-niedrigen oder HER2-ultralow metastasierten Brustkrebs zugelassen”, AstraZeneca, astrazeneca.com. Bei PD-L1-positivem metastasiertem triple-negativem Brustkrebs reduzierte Pembrolizumab plus Trodelvy das Progressionsrisiko gegenüber Pembrolizumab plus Chemotherapie einschließlich Paclitaxel, was eine klassenweite Migration hin zu Antikörper-Wirkstoff-Konjugat-Kombinationen in der Erstlinientherapie signalisiert. Duale Checkpoint-Kombinationen wie Nivolumab plus Ipilimumab haben beim nicht-kleinzelligen Lungenkarzinom Überlebensvorteile gegenüber Chemotherapie gezeigt, unabhängig von der PD-L1-Expression, was die Erstlinienentscheidungen in definierten Kohorten weiter von taxanbasierten Doublets weglenkt. Dennoch bleibt Chemotherapie nach Resistenz gegen zielgerichtete Therapien oder wenn biomarkerdefinierte Therapien kontraindiziert sind, entscheidend, was eine dauerhafte Basis für den Paclitaxel-Injektionsmarkt in späteren Therapielinien aufrechterhält. Im Prognosezeitraum wird das Gleichgewicht zwischen biomarkergesteuerten Therapien und Chemotherapie-Grundgerüsten von den Zulassungsraten und den Kriterien der Kostenträger abhängen, was bestimmt, wie viel Erstlinienverdrängung sich in Gesamtvolumenänderungen bei Taxanen niederschlägt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Proliferation von generischem nab-Paclitaxel verändert Sicherheits- und Zugangsdynamik

Lösungsmittelbasiertes Paclitaxel hielt 56,2 % der Umsätze im Jahr 2025, was etablierte Protokolle, breite Verfügbarkeit und etablierte Infusionspraktiken widerspiegelt, die auf prophylaktische Steroide und Antihistaminika zur Minderung Cremophor-EL-bedingter Reaktionen angewiesen sind. Die Größe des Paclitaxel-Injektionsmarkts für liposomale und polymere Mizellformulierungen soll zwischen 2026 und 2031 mit einer CAGR von 15,31 % wachsen, da lösungsmittelfreie Abgabe und verbesserte intrazelluläre Aufnahme die Patienteneignung erweitern und die Stuhlzeit im Vergleich zu dreistündigen lösungsmittelbasierten Infusionen reduzieren. Das Fehlen einer Lösungsmittel-Vormedikation bei nab-Paclitaxel und sein 30-minütiges Infusionsprofil passen zu hochdurchsatzfähigen ambulanten Betrieben, was einen schnelleren Umschlag in Krebszentren mit begrenzten Infusionsstühlen unterstützt. Der generische Wettbewerb in den USA und der EU hat die Position des Originators erodiert und die Beschaffung auf Mehrlieferantenpanels umgelenkt, wobei EU-Zulassungen wie Naveruclif und Apexelsin den Zugang in Märkten stärken, die zentralisierte Ausschreibungen durchführen. Da der Paclitaxel-Injektionsmarkt eine größere generische Tiefe aufnimmt, wird die klinische Auswahl innerhalb lösungsmittelfreier Optionen von lokalen Ergebnisdaten, Versorgungsortprotokollen und Kostenträgerrichtlinien für die Substitution abhängen, anstatt von markenbezogener Differenzierung.

Die Paclitaxel-Injektionsbranche wird voraussichtlich weitere Formulierungsinnovationen bei mizellaren und liposomalen Trägern sehen, abhängig von Phase-III-Belegen und der Abstimmung der Regulierungsbehörden zu Bioäquivalenz- oder Überlegenheitsendpunkten. Im Zeitraum 2026–2031 wird das Mengenwachstum in lösungsmittelfreien Kategorien die Offenheit der Kostenträger für generische Substitution, die Leitlinienintegration für spezifische Tumortypen und die operativen Ziele der Infusionszentren zur Steigerung des Stuhldurchsatzes ohne Einbußen bei der Sicherheit widerspiegeln. Diese Faktoren zusammen verstärken die mehrjährige Verlagerung hin zu lösungsmittelfreien Plattformen innerhalb des Paclitaxel-Injektionsmarkts.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Pankreasadenokarzinom entwickelt sich zum Wachstumszentrum

Brustkrebs trug 36,5 % der Umsätze im Jahr 2025 bei, was die anhaltende Rolle von Taxanen in der neoadjuvanten, adjuvanten und metastasierten Versorgung widerspiegelt, wenn nach Anthrazyklinen sequenziert wird oder zielgerichtete Optionen ausgeschöpft sind. Die Größe des Paclitaxel-Injektionsmarkts für Pankreasanwendungen soll bis 2031 mit einer CAGR von 15,44 % wachsen, verankert durch das Doublet aus Gemcitabin plus nab-Paclitaxel, das das mediane Gesamtüberleben in der MPACT-Studie auf 8,5 Monate gegenüber 6,7 Monaten verbesserte, was das Regime als Standard für metastatische Erkrankungen etablierte. Beim nicht-kleinzelligen Lungenkarzinom hat die Verdrängung durch Checkpoint-Inhibitoren die Erstlinien-Taxan-Doublet-Nutzung bei geeigneten Patienten reduziert, obwohl Paclitaxel für diejenigen relevant bleibt, die keine Immuntherapiekriterien erfüllen oder eine Spätlinien-Chemotherapie benötigen. Eierstockkrebs unterstützt weiterhin ein stabiles Taxanvolumen, wobei Paclitaxel-plus-Platin-Kombinationen breit in der Erstlinientherapie und in definierten Rezidivkontexten eingesetzt werden, insbesondere wo biomarkergesteuerte Erhaltungstherapie nicht durchführbar oder erstattet ist. Gebärmutterhalskrebs und AIDS-bedingtes Kaposi-Sarkom repräsentieren kleinere Anteile, aber der Status als essenzielles Arzneimittel in nationalen Arzneimittellisten erhält die Beschaffung und klinische Verfügbarkeit in ressourcenbeschränkten Umgebungen.

Über Tumortypen hinweg werden Leitlinienempfehlungen und Kostenträgerrichtlinien die Taxannutzung im Laufe der Zeit prägen, wobei eine Expansion wahrscheinlich in gastrointestinalen und gynäkologischen Bereichen ist, wo Kombinationsregime mit Immuntherapie Zulassungen erhalten haben. Regulatorische Entwicklungen in Asien haben Kombinationen anerkannt, die Paclitaxel mit Checkpoint-Inhibitoren bei gynäkologischen Malignomen einschließen, was die anhaltende Integration von Taxanen in Mehrwirkstoffprotokolle signalisiert. Der Paclitaxel-Injektionsmarkt bleibt daher über Indikationen hinweg diversifiziert, wobei das Wachstum am deutlichsten bei Bauchspeicheldrüsenkrebs und in Kombinationsregimen sichtbar ist, die den Nutzen der Chemotherapie erhalten oder erweitern. Im Prognosezeitraum werden Daten aus der realen Welt und die Verträglichkeit in der Routinepraxis zentral für die Aufrechterhaltung der Regimetreue und die Optimierung der Ergebnisse innerhalb jeder Indikation sein.

Nach Endnutzer: Ambulante Infrastruktur skaliert inmitten der Krankenhausdominanz

Krankenhäuser machten 62,3 % der Umsätze im Jahr 2025 aus, was Infusionsinfrastruktur, apothekergeführte Zubereitung und die Vor-Ort-Verwaltung von Überempfindlichkeitsreaktionen und Zytopenien widerspiegelt, die für eine sichere Verabreichung unerlässlich sind. Krebszentren und Onkologiekliniken übernehmen lösungsmittelfreies Paclitaxel, um 30-minütige Infusionen zu optimieren, wo dies angemessen ist, was einen höheren Durchsatz unterstützt und die Stuhldisponibilität verbessert, ohne Überwachungsstandards zu opfern. Ambulante Infusionszentren und Tageskliniken wachsen am schnellsten, da Kostenträger Versorgungsortverschiebungen fördern und Patienten nicht-stationäre Umgebungen für Routinezyklen bevorzugen, was einen breiteren Zugang in städtischen Korridoren unterstützt. Der Paclitaxel-Injektionsmarkt profitiert, wenn krankenhausbasierte Protokolle mit gleicher Strenge in ambulanten Einrichtungen repliziert werden, insbesondere angesichts der Anforderungen an die lösungsmittelbasierte Vormedikation, die für Altregime üblich bleiben. Langfristig kann die GPO-Beteiligung ambulanter Netzwerke an Krankenhauspreise heranreichen, was eine weitere Migration stabiler Patienten zur ambulanten Infusion fördert.

Politik- und Erstattungsänderungen in wichtigen Märkten ermöglichen auch zertifizierten ambulanten Einrichtungen, Kombinationsregime einschließlich Paclitaxel zu verabreichen, was die Infrastruktur über Tertiärkrankenhäuser hinaus erweitert. Krankenhausapotheken behalten Vorteile bei Bestandspuffern und elektronischen Verifizierungsworkflows, die Dosierungs- und Abgabefehler reduzieren und helfen, Engpässe zu bewältigen. Die Paclitaxel-Injektionsbranche wird weiterhin die Kapazität zwischen hochakuter Krankenhausversorgung und skalierbaren ambulanten Standorten ausbalancieren, geleitet von Sicherheitsprotokollen und Kostenträgeranreizen. Da sich Personalbesetzung und Schulung in beiden Bereichen verbessern, werden das Management unerwünschter Ereignisse und die Adhärenzüberwachung weiterhin zentral für die Aufrechterhaltung der Taxan-Dosisintensität und des klinischen Nutzens sein. Diese operativen Verbesserungen stärken die anhaltende Nutzung über Versorgungsstandorte hinweg im Paclitaxel-Injektionsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Spezialapotheken gewinnen Marktanteile durch Koordination komplexer Regime

Krankenhausapotheken machten im Jahr 2025 einen Anteil von 58,30 % aus. Der Vertrieb über institutionelle Ausschreibungen bevorzugt Mehrlieferantenpanels und Pufferbestandsverpflichtungen, die die Kontinuität sterilisierter Arbeitsabläufe unterstützen. Die Größe des Paclitaxel-Injektionsmarkts für Spezialapotheken soll bis 2031 mit einer CAGR von 13,88 % wachsen. Spezialapotheken gewinnen Marktanteile, da sie Leistungen, Vorabgenehmigungen für lösungsmittelfreie Formulierungen und unterstützende Medikamente wie Antiemetika und G-CSF koordinieren, was eine geschlossene Adhärenz rund um Infusionspläne ermöglicht. Die Größe des Paclitaxel-Injektionsmarkts wird durch Kanalrichtlinien beeinflusst, die bestimmen, ob komplexe Regime zu integrierten Gesundheitssystemapotheken oder zu externen Spezialnetzwerken mit erweiterten Patientenservices gelenkt werden. Einzel- und Online-Kanäle bleiben aufgrund der Anforderungen an die Zubereitung von Injektionsmitteln marginal, obwohl diese Outlets unterstützende Medikamente abgeben, die Taxanzyklen ergänzen. Im Prognosezeitraum werden Serialisierungs- und Rückverfolgungsvorschriften weiterhin größere Spezialplattformen begünstigen, die Compliance-Kosten absorbieren und sich in onkologische elektronische Patientenakten integrieren können.

Die institutionelle Integration bleibt ein Faktor, da viele Krebszentren eigene Spezialapotheken betreiben, um die Versorgungskontinuität und Datenintegration zu erhalten, was den externen Spezialanteil in einigen Regionen verlangsamen kann. Da Kostenträger auf niedrigere Gesamtversorgungskosten drängen, werden Versorgungsort- und Kanalstrategien komplexe Regime zu Netzwerken lenken, die messbare Adhärenz- und Sicherheitsergebnisse nachweisen. Der krankenhausbasierte Vertrieb wird weiterhin die Erstzyklen- und Hochakutnutzung dominieren, während Spezialapotheken die Koordination für stabile Patienten unter Mehrwirkstoffregimen ausbauen. Der Paclitaxel-Injektionsmarkt wird daher ein hybrides Kanalmodell widerspiegeln, bei dem institutionelle Anker und spezialisierte Netzwerke beide Rollen bei der Sicherstellung von Versorgung und Patientenunterstützung spielen. Dieser gemischte Ansatz hilft, Kostendämpfung mit Zuverlässigkeit und klinischer Aufsicht in Einklang zu bringen.

Geografische Analyse

Nordamerika machte 43,2 % der Umsätze im Jahr 2025 aus, unterstützt durch etablierte Behandlungspfade, die Vertrautheit der Onkologen mit Taxanregimen und Erstattungsdeckung für lösungsmittelbasierte und albumingebundene Formulierungen. Der Paclitaxel-Injektionsmarkt in den Vereinigten Staaten hat sich nach den Generika-Markteinführungen 2024–2025 auf Mehrlieferantenbeschaffung verlagert, was den Preiswettbewerb beschleunigte und die Umsätze des Originators erodierte, da Krankenhaus-GPOs die Substitution durch zugelassene Generika verstärkten. Unternehmensoffenlegungen zeigen anhaltenden Umsatzdruck auf die Originatormarke Ende 2025, was veranschaulicht, wie Ausschreibungswettbewerb und Formulierungssubstitution schnelle Marktanteilsverschiebungen in der Krankenhausonkologie vorantreiben. Kanada und Mexiko tragen kleinere Anteile bei, wobei Budgetunterschiede die Mischung zwischen lösungsmittelbasierten und lösungsmittelfreien Produkten bei öffentlichen und privaten Anbietern prägen. Der Paclitaxel-Injektionsmarkt bleibt in Nordamerika stabil, da Chemotherapie weiterhin biomarkergesteuerte Therapien ergänzt und Versorgungssequenzen nach Resistenz gegen zielgerichtete Therapien unterstützt.

Europa repräsentierte schätzungsweise 25,30 % der Umsätze im Jahr 2025, angeführt von Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich. Zulassungen der Europäischen Arzneimittel-Agentur für generische nab-Paclitaxel-Produkte wie Naveruclif und Apexelsin erweiterten die Optionen für Krankenhäuser, die über zentralisierte Ausschreibungen beschaffen und Mehrlieferantenvergaben für Bestandsresilienz bevorzugen. Produktspezifische Bioäquivalenzleitlinien harmonisieren die Evidenzanforderungen in den EU-Märkten, was das Vertrauen der Kostenträger in substituierbare Optionen verbessert und den grenzüberschreitenden Vertrieb unter einheitlichen Kennzeichnungsstandards unterstützt. Nationale Aktualisierungen der generischen Produktmerkmale und Sicherheitsinformationen werden weiterhin durch Typ-II-Variationen durchgeführt, was die Kennzeichnungen mit Originatorreferenzen und Pharmakovigilanzanforderungen in Einklang hält. Im Zeitraum 2026–2031 sollte der Paclitaxel-Injektionsmarkt in Europa stabile Mengenvolumina auf demografischen Treibern aufrechterhalten, wobei das Umsatzwachstum durch generische Sättigung und Preiskonvergenz unter Ausschreibungsrahmen gemäßigt wird.

Asien-Pazifik ist die am schnellsten wachsende Region für den Paclitaxel-Injektionsmarkt mit einer prognostizierten CAGR von 14,12 %, was steigende Krebsinzidenz, expandierende onkologische Infrastruktur und inländische Fertigungskapazitäten in China und Indien widerspiegelt. In China haben lokale Zulassungen für albumingebundenes Paclitaxel die inländische Versorgung gestärkt, was einen breiteren Zugang unter öffentlichen Beschaffungsregeln unterstützt und die Abhängigkeit von Importen verringert. Regulatorische Zulassungen für Regime, die Paclitaxel bei gynäkologischen Malignomen einschließen, wie durvalumabbasierte Kombinationen, erweitern die adressierbare Patientenbasis für Taxane in Krankenhaus- und zertifizierten ambulanten Einrichtungen. Indiens Rolle als skalierter Hersteller und Exporteur von onkologischen Injektionsmitteln stärkt die regionale und globale Versorgung, unterstützt durch globale Zulassungen, die die Produktqualität validieren und Krankenhausausschreibungen unterstützen. Japan, Australien und Südkorea erzielen höhere Pro-Kopf-Umsätze aufgrund von Erstattungsumgebungen, die lösungsmittelfreie Optionen abdecken, wobei Japan Taxane in Kombinationen integriert, die die Chemotherapienutzung in definierten Populationen aufrechterhalten, während die Immuntherapie expandiert. Im Nahen Osten und Afrika sowie in Südamerika spiegeln niedrigere Anteile Einschränkungen der onkologischen Infrastruktur und öffentliche Finanzierungsgrenzen wider, obwohl staatliche Ausschreibungen und Programme für essenziellen Arzneimittel die Basisbeschaffung aufrechterhalten, wenn Budgets es erlauben. Im Prognosezeitraum sollte der Paclitaxel-Injektionsmarkt in aufstrebenden Regionen schrittweise expandieren, da sich Programme zur universellen Gesundheitsversorgung weiterentwickeln und Mehrlieferantenbeschaffung die Engpassexposition reduziert.

Wettbewerbslandschaft

Der Paclitaxel-Injektionsmarkt ist mäßig fragmentiert, wobei Originatormarken Marktanteile an mehrere Generika-Einsteiger verlieren, die bei Preis, Versorgungszuverlässigkeit und Substitutionsunterstützung in Krankenhausprotokollen konkurrieren. In den Jahren 2024–2025 erweiterte die Markteinführung von generischem nab-Paclitaxel in den USA und der EU die Lieferantenoptionen für Ausschreibungen und komprimierte die Premiumpreise, was den Originator herausforderte, Ergebnisvorteile nachzuweisen, die eine anhaltende Formulierungspräferenz rechtfertigen könnten. Öffentliche Offenlegungen Anfang 2026 zeigen erhebliche Umsatzrückgänge für die Originatormarke bis Ende 2025, was mit beschleunigter Generika-Penetration und Mehrlieferantenvergaben bei europäischen und nordamerikanischen Käufern übereinstimmt. Die Glaubwürdigkeit der Lieferanten ist zunehmend an Inspektionsaufzeichnungen, sterile Kapazitäten und Pufferbestandsverpflichtungen gebunden, die bei Onkologieausschreibungen entscheidend sind, die Preis gegen Kontinuität abwägen.

Strategische Schritte führender Generikahersteller konzentrierten sich auf schnellen Markteintritt und Portfoliobreite, einschließlich des ersten FDA-zugelassenen generischen nab-Paclitaxels in den USA und EU-gerichteter Zulassungen, die eine breite Sprachabdeckung und grenzüberschreitende Versorgung ermöglichten. Zusätzliche US-Markteinführungen im Jahr 2024 unterstützten Krankenhausformulierungssubstitutionsnormen und stärkten die Redundanz, während Portfoliopressemitteilungen Anfang 2025 anhaltende Investitionen in sterile Fertigung und onkologische Pipelines bei großen Generika-Incumbents unterstrichen. Für chinesische Akteure mit zugelassenem albumingebundenem Paclitaxel untermauern starke inländische Umsätze Reinvestitionen in Abgabeplattformen und regionale Expansionsstrategien, die EU-Markteintritte ergänzen können.

Innovationsweißraum verbleibt bei lösungsmittelfreien und fortschrittlichen Trägern, die darauf abzielen, Neuropathie und Infusionsreaktionen zu reduzieren und gleichzeitig die Wirksamkeit zu erhalten, was helfen könnte, Margen zurückzugewinnen, wenn Spätphasenbelege die Überlegenheit in definierten Populationen unterstützen. Auf der Biologika-Seite beeinflussen nächste Generation von Antikörper-Wirkstoff-Konjugaten, die mit neuartigen zytotoxischen Nutzlasten evaluiert werden, weiterhin die Verlagerung von Chemotherapie zu zielgerichteten Therapien, was die Taxanpositionierung in mehreren Tumortypen prägt. Portfoliooptimierungsbemühungen großer Generikahersteller priorisieren höhermargige sterile Produkte und Biosimilars, während essenziellen onkologischen Injektionsmittel beibehalten werden, um die Ausschreibungsbeteiligung und Krankenhausbeziehungen zu erhalten. Im Zeitraum 2026–2031 wird die Wettbewerbsdifferenzierung auf Inspektionsbereitschaft, Mehrstandortfertigung und Echtzeit-Qualitätsanalytik ausgerichtet sein, die alle die Ausschreibungsbewertung und Kanalpräferenzen im Paclitaxel-Injektionsmarkt beeinflussen.

Führende Unternehmen der Paclitaxel-Injektionsbranche

Bristol-Myers Squibb Company

Pfizer Inc.

Fresenius Kabi AG

Teva Pharmaceutical Industries Ltd.

Sandoz Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Die FDA genehmigte Relacorilant in Kombination mit nab-Paclitaxel für Erwachsene mit platinresistentem epithelialem Eierstock-, Eileiter- oder primärem Peritonealkrebs, die 1 bis 3 vorherige systemische Behandlungen erhalten haben, darunter mindestens eine mit Bevacizumab.

- Mai 2025: Meitheal Pharmaceuticals, Inc. brachte albumingebundene Paclitaxel-Protein-gebundene Partikel zur Injektionssuspension auf dem US-amerikanischen Markt auf den Markt. Das Produkt, eine Generika-Version von Abraxane, wird im Rahmen einer exklusiven Lizenz- und Liefervereinbarung mit dem Mutterunternehmen Hong Kong King-Friend Industry Co., Ltd. eingeführt.

Globaler Paclitaxel-Injektionsmarkt Berichtsumfang

Gemäß dem Umfang des Marktes ist die Paclitaxel-Injektion ein Chemotherapeutikum, das zur Behandlung verschiedener Krebsarten eingesetzt wird. Es enthält den Wirkstoff Paclitaxel, der das Wachstum von Krebszellen hemmt. Die Injektion wird intravenös (IV) unter medizinischer Aufsicht verabreicht.

Der Bericht zum Paclitaxel-Injektionsmarkt segmentiert den Markt nach Formulierung, einschließlich lösungsmittelbasierter Paclitaxel-Injektion, albumingebundener Paclitaxel-Injektion, liposomaler/polymerer Mizell-Paclitaxel-Injektion und weiterer. Er kategorisiert den Markt auch nach Indikation, einschließlich Brustkrebs, nicht-kleinzelligem Lungenkarzinom, Eierstockkrebs, Pankreasadenokarzinom, AIDS-bedingtem Kaposi-Sarkom und weiterer. Die Endnutzersegmentierung umfasst Krankenhäuser, spezialisierte Krebszentren und Onkologiekliniken sowie ambulante Infusionszentren und Tageskliniken. Darüber hinaus ist der Vertriebskanal in Krankenhausapotheken, Spezialapotheken, Einzel- und Online-Apotheken sowie weitere segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten & Afrika und Südamerika segmentiert. Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Lösungsmittelbasierte Paclitaxel-Injektion |

| Albumingebundene Paclitaxel-Injektion |

| Liposomale / polymere Mizell-Paclitaxel-Injektion |

| Weitere (polymere Mizell-Paclitaxel-Injektion, emulsionsbasierte Paclitaxel-Injektion) |

| Brustkrebs |

| Nicht-kleinzelliges Lungenkarzinom (NSCLC) |

| Eierstockkrebs |

| Pankreasadenokarzinom |

| AIDS-bedingtes Kaposi-Sarkom |

| Weitere (Gebärmutterhalskrebs, Endometriumkarzinom) |

| Krankenhäuser |

| Spezialisierte Krebszentren & Onkologiekliniken |

| Ambulante Infusionszentren / Tageskliniken |

| Krankenhausapotheken |

| Spezialapotheken |

| Einzel- & Online-Apotheken |

| Weitere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Formulierung | Lösungsmittelbasierte Paclitaxel-Injektion | |

| Albumingebundene Paclitaxel-Injektion | ||

| Liposomale / polymere Mizell-Paclitaxel-Injektion | ||

| Weitere (polymere Mizell-Paclitaxel-Injektion, emulsionsbasierte Paclitaxel-Injektion) | ||

| Nach Indikation | Brustkrebs | |

| Nicht-kleinzelliges Lungenkarzinom (NSCLC) | ||

| Eierstockkrebs | ||

| Pankreasadenokarzinom | ||

| AIDS-bedingtes Kaposi-Sarkom | ||

| Weitere (Gebärmutterhalskrebs, Endometriumkarzinom) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte Krebszentren & Onkologiekliniken | ||

| Ambulante Infusionszentren / Tageskliniken | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Spezialapotheken | ||

| Einzel- & Online-Apotheken | ||

| Weitere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Paclitaxel-Injektionsmarkts bis 2031?

Der Paclitaxel-Injektionsmarkt soll bis 2031 bei einer CAGR von 12,39 % über 2026–2031 einen Wert von 13,07 Milliarden USD erreichen.

Welche Tumorbereiche werden die Nachfrage nach paclitaxelbasierten Regimen am stärksten beeinflussen?

Brust- und Eierstockkrebs erhalten die Basisnachfrage in mehreren Therapielinien, während das Pankreasadenokarzinom die am schnellsten wachsende Anwendung aufgrund des Standards aus Gemcitabin plus nab-Paclitaxel ist.

Wie verändern lösungsmittelfreie Formulierungen die klinische Akzeptanz?

Nab-Paclitaxel und aufkommende mizellare Träger reduzieren lösungsmittelbezogene Reaktionen und verkürzen Infusionszeiten, was die in Frage kommenden Patienten erweitert und den ambulanten Durchsatz verbessert.

Welche regulatorischen Veränderungen sind in Europa am wirkungsvollsten?

Die produktspezifische Bioäquivalenzleitlinie der Europäischen Arzneimittel-Agentur für nab-Paclitaxel beschleunigt Generika-Zulassungen und harmonisiert die Substituierbarkeit über Ausschreibungen und Mitgliedstaaten hinweg.

Wie teilen Krankenhaus- und Spezialapotheken die Vertriebsrollen auf?

Krankenhausapotheken dominieren die Erstzyklen und die Hochakutversorgung, während Spezialapotheken Marktanteile gewinnen, indem sie Leistungen, Genehmigungen und unterstützende Medikamente rund um komplexe Regime koordinieren.

Welche Faktoren werden die Wettbewerbspositionierung bis 2031 prägen?

Mehrstandortfertigung, Inspektionsbereitschaft, Pufferbestände und Portfoliobreite werden Ausschreibungsentscheidungen leiten, da der Preiswettbewerb bei lösungsmittelbasierten und lösungsmittelfreien Produkten zunimmt.

Seite zuletzt aktualisiert am: