Marktgröße und Marktanteil für Oxidations- und Korrosionsschutzmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

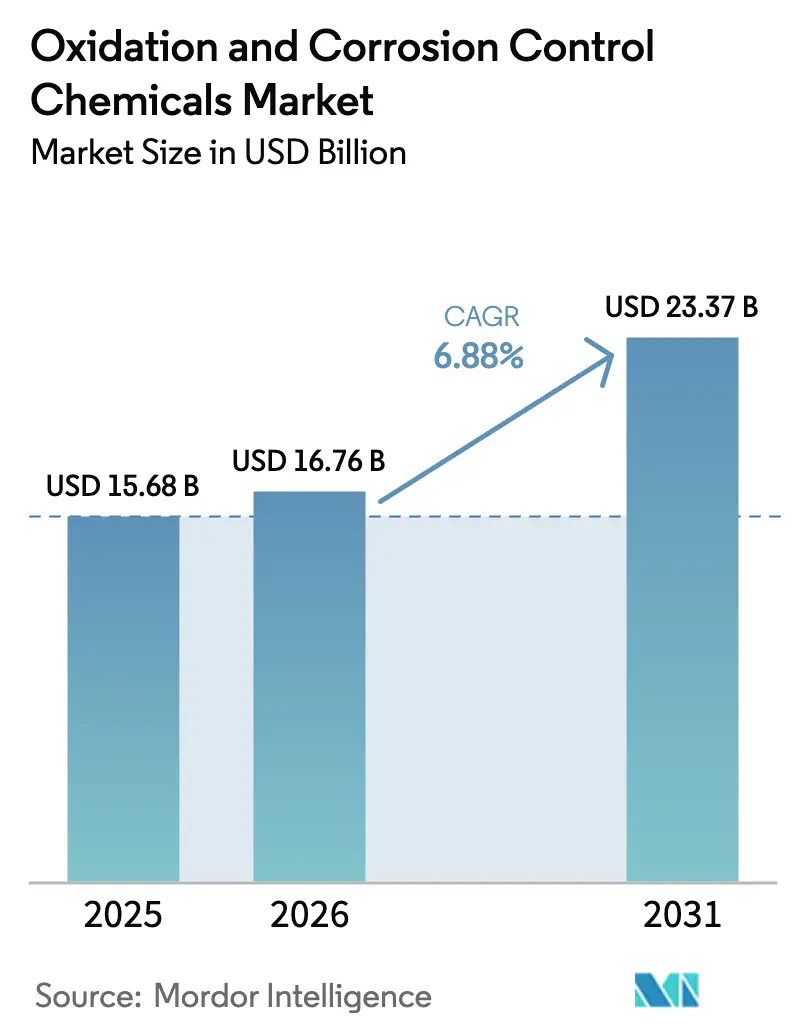

| Marktgröße (2026) | 16.76 Milliarden US-Dollar |

| Marktgröße (2031) | 23.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Oxidations- und Korrosionsschutzmittel von Mordor Intelligence

Die Marktgröße für Oxidations- und Korrosionsschutzmittel wird voraussichtlich von 15,68 Milliarden USD im Jahr 2025 auf 16,76 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 23,37 Milliarden USD bei einer CAGR von 6,88 % über den Zeitraum 2026–2031 erreichen. Strengere weltweite Trinkwasservorschriften, eine rasche Infrastrukturerneuerung in Nordamerika und Europa sowie das Streben des Asien-Pazifik-Raums nach Nullflüssigkeitsablaufsystemen konvergieren, um die chemischen Dosierungsmengen zu steigern. Korrosionsinhibitoren dominieren, da veraltete kommunale und industrielle Anlagen Bleiauswaschungen und Metallverluste kontrollieren müssen, während fortschrittliche Oxidationstechnologien schneller wachsen, da Versorgungsunternehmen auf PFAS, 1,4-Dioxan und andere aufkommende Schadstoffe abzielen. Regionale Manganpreisschwankungen und selektive Phosphatverbote gestalten die Produktformulierungsstrategien neu, während Halbleiterfabriken eine Premiumnische schaffen, die hochreine Oxidationsmittel und phosphatfreie Inhibitoren schätzt. Insgesamt sind Lieferanten, die Compliance-Expertise mit kosteneffizienter Logistik verbinden, gut positioniert, um in den nächsten fünf Jahren steigende Beschaffungsbudgets zu erschließen.

Wichtigste Erkenntnisse des Berichts

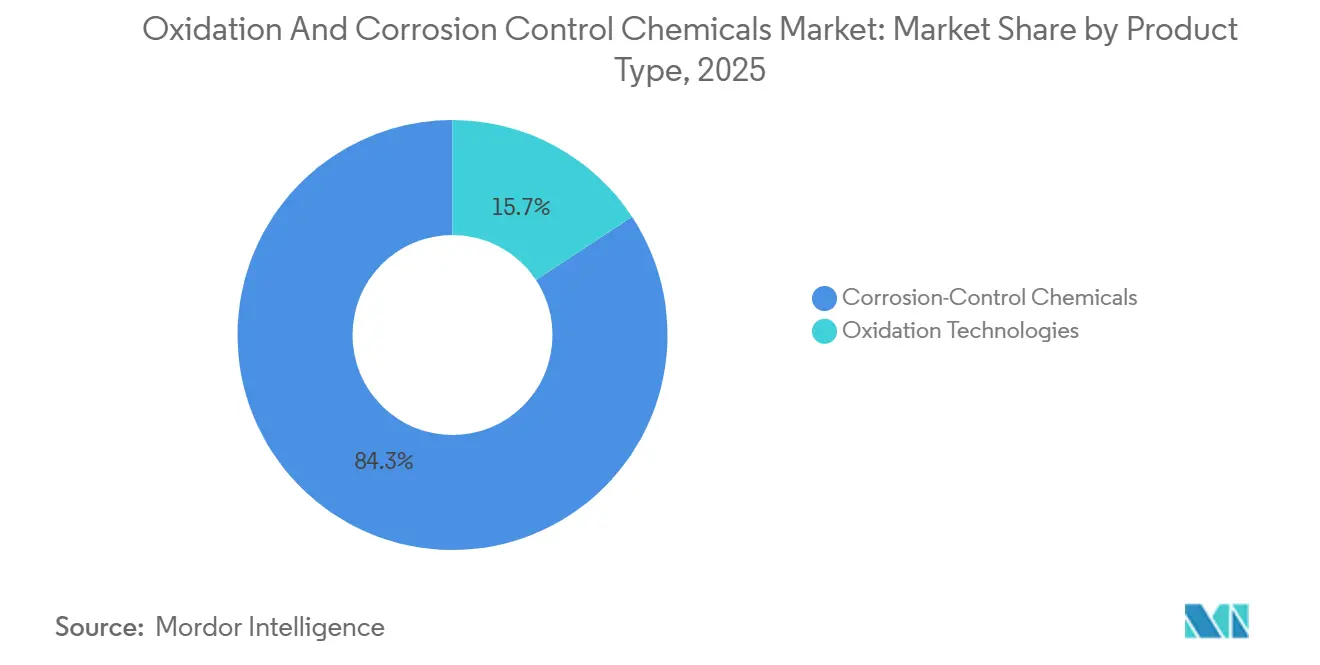

- Nach Produkttyp führten Korrosionsschutzmittel mit einem Marktanteil von 84,26 % am Markt für Oxidations- und Korrosionsschutzmittel im Jahr 2025; Oxidationstechnologien werden bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen.

- Nach Endverbraucher entfiel auf die industrielle Wasseraufbereitung ein Anteil von 62,18 % an der Marktgröße für Oxidations- und Korrosionsschutzmittel im Jahr 2025, während die kommunale Wasseraufbereitung bis 2031 mit einer CAGR von 7,07 % voranschreitet.

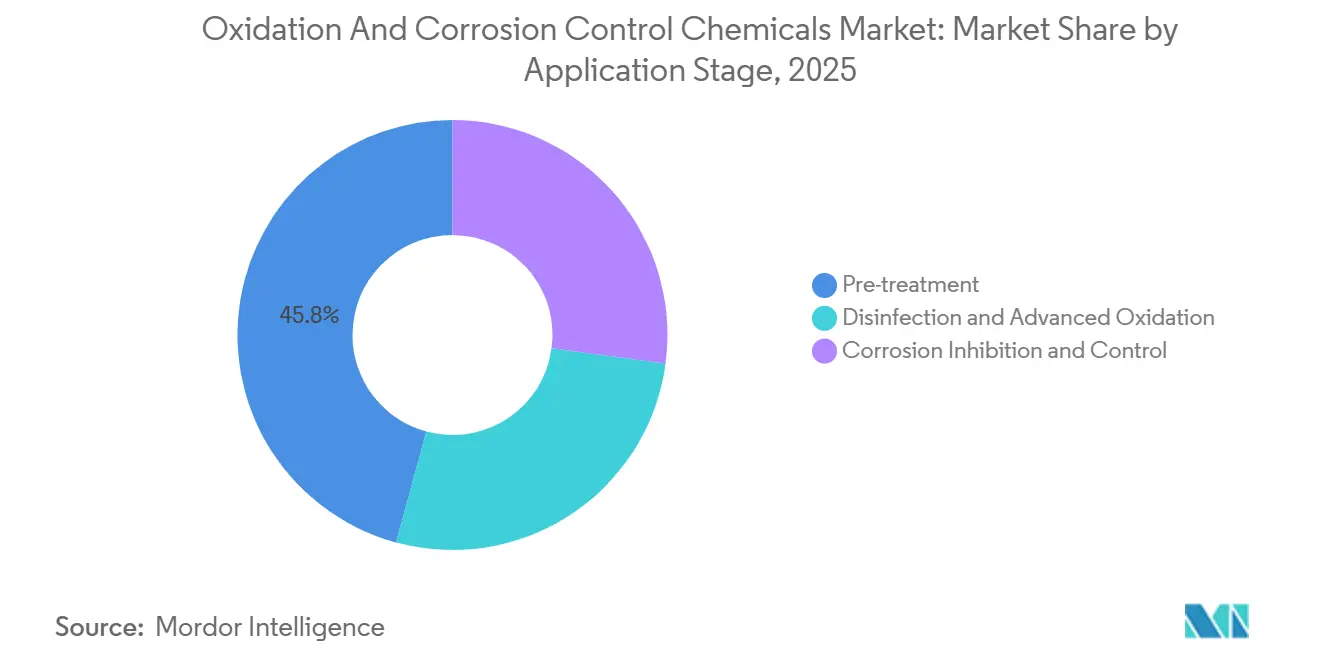

- Nach Anwendungsphase entfiel auf die Vorbehandlung ein Anteil von 45,77 % an der Marktgröße für Oxidations- und Korrosionsschutzmittel im Jahr 2025; Desinfektion und fortschrittliche Oxidation werden voraussichtlich mit einer CAGR von 8,06 % über den Zeitraum 2026–2031 wachsen.

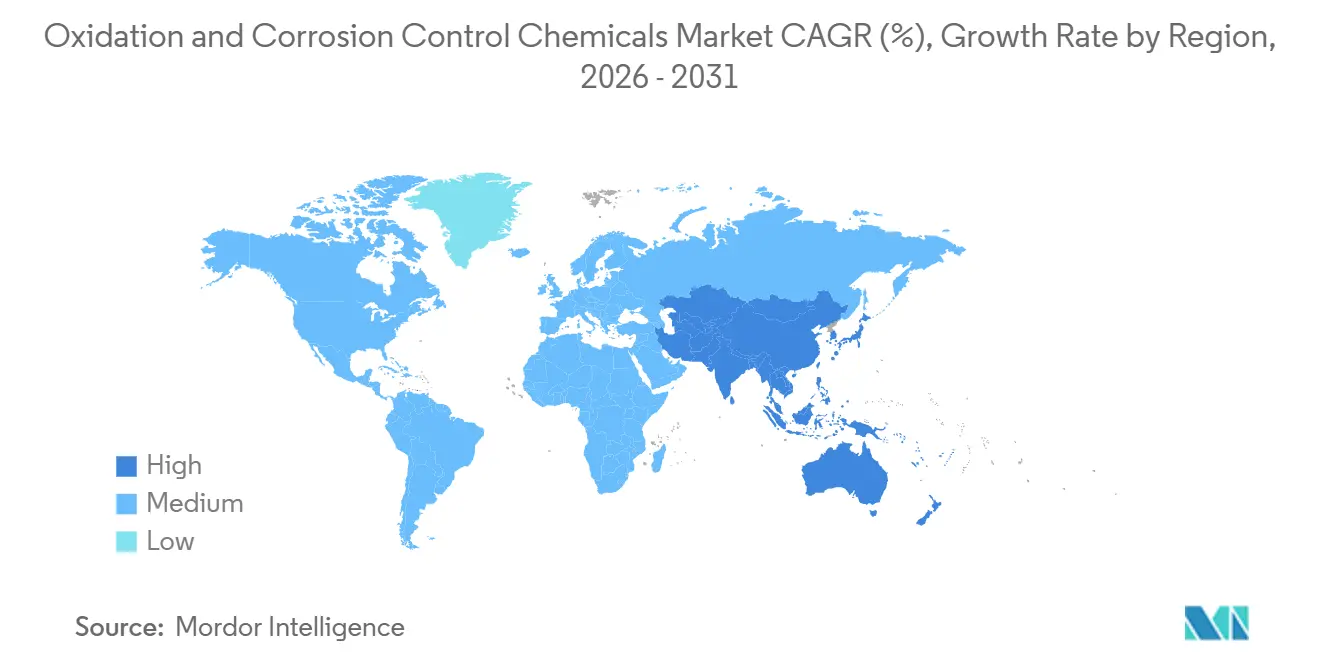

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 40,33 % am Markt für Oxidations- und Korrosionsschutzmittel und wird bis 2031 voraussichtlich eine CAGR von 8,30 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Oxidations- und Korrosionsschutzmittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale Trinkwasser- und Abwasservorschriften | +1.8% | Global, mit früher Durchsetzung in der EU, Nordamerika und dem städtischen China | Kurzfristig (≤ 2 Jahre) |

| Industrielle Expansion in wasserintensiven Sektoren | +1.5% | Asien-Pazifik-Kern (China, Indien, Vietnam), Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach fortschrittlichen Oxidations- und Korrosionsschutzlösungen | +1.3% | Nordamerika, EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Kommunale Investitionen zur Erneuerung der alternden Wasserinfrastruktur | +1.1% | Nordamerika (USA, Kanada), Westeuropa (Deutschland, Vereinigtes Königreich, Frankreich) | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von Nullflüssigkeitsablaufsystemen in Halbleiterfabriken | +0.9% | Taiwan, Südkorea, Japan, mit aufkommender Aktivität in Arizona und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale Trinkwasser- und Abwasservorschriften

Globale Chemieprogramme unterliegen einem Wandel aufgrund verschärfter Vorschriften. Als Reaktion auf die Reduzierung des Bleigrenzwerts auf 5 µg/L durch die EU-Trinkwasserrichtlinie erhöhen Versorgungsunternehmen ihre Dosierung von Orthophosphat und Polyphosphat, um schützende Rohrablagerungen zu erzeugen[1]Europäische Kommission, "Richtlinie (EU) 2020/2184 über Trinkwasser," ec.europa.eu. Die Verbesserungen der Blei- und Kupferregelung der US-amerikanischen Umweltschutzbehörde schreiben den Austausch von Bleileitungen innerhalb eines Jahrzehnts vor, was bis 2028 zu einem jährlichen Anstieg der Phosphatnachfrage führt. Chinas Norm GB 5749-2022 erweiterte den Bereich der erfassten Schadstoffe und begrenzte Desinfektionsnebenprodukte. Dies veranlasste Anlagen, von Natriumhypochlorit auf Kaliumpermanganat und Chlordioxid umzustellen. In Indien haben strengere Trübungs- und Koliformengrenzwerte gemäß IS 10500:2012 die Einführung der Voroxidation in Jal-Jeevan-Mission-Projekten beschleunigt[2]Büro für indische Normen, "IS 10500:2012 Trinkwasserspezifikation," bis.gov.in. Insgesamt setzen diese konvergierenden Vorschriften einen dauerhaften Compliance-Maßstab für den Markt für Oxidations- und Korrosionsschutzmittel.

Industrielle Expansion und Einführung von Nullflüssigkeitsablaufsystemen in der Halbleiterindustrie

Die industriellen Wasseraufbereitungsmengen werden durch Kapazitätserweiterungen in Sektoren wie Zellstoff, Bergbau, Energie und Halbleiter angetrieben. Indiens Papierproduktion verzeichnete einen Anstieg, was zu einem erhöhten Einsatz von Wasserstoffperoxid und Korrosionsinhibitoren in neu errichteten Kraftzellstoffmühlen führte. Vietnams Erweiterung der Kohlekapazität wird die Nachfrage nach phosphatbasierten Inhibitoren in Kühlkreisläufen aufrechterhalten. TSMCs Fab 18 verarbeitet Wasser mithilfe eines Nullflüssigkeitsablaufkreislaufs, der auf Wasserstoffperoxid, Chlordioxid und HEDP-basierten Inhibitoren basiert. Ebenso kündigten Samsung und Intel Erweiterungen in Südkorea, Arizona und Deutschland an, wobei der Schwerpunkt auf Kaliumpermanganat und phosphatfreien Initiativen liegt, um Reinstwasserstandards einzuhalten. Diese Entwicklungen fördern regionale Wachstumsnischen, die der Sättigung in OECD-Märkten entgegenwirken.

Steigende Nachfrage nach fortschrittlichen Oxidations- und Korrosionsschutzlösungen

Versorgungsunternehmen schichten nun UV-Behandlungen mit Wasserstoffperoxid und Kaliumpermanganat, um die Grenzwerte für PFAS und 1,4-Dioxan einzuhalten. Als Reaktion auf diese Herausforderungen legte die US-amerikanische Umweltschutzbehörde strenge Obergrenzen für PFOA und PFOS bei 4 ppt fest, was Versuche mit UV-Sulfatradikalprozessen vorantreibt, die sich als wirksamer als Aktivkohlegranulat erwiesen haben. In Japan hat die Aufnahme von 1,4-Dioxan in die Trinkwasserliste die Einführung von UV-Wasserstoffperoxid-Systemen in den betroffenen Präfekturen beschleunigt. Unterdessen setzen Pharmaunternehmen in Deutschland auf elektrochemische Oxidation, dosieren jedoch weiterhin mit Chlordioxid vor, um Elektrodenverschmutzung zu verhindern. Im Bereich Korrosionsschutz erzielt Kemiras polymermodifiziertes Phosphat eine Reduzierung der Dosierung, was zu erheblichen Logistikersparnissen für entfernte Versorgungsunternehmen führt. Diese Fortschritte ermöglichen eine nachhaltige Premiumpreisgestaltung, selbst in einem Markt, der empfindlich auf Beschaffungskosten reagiert.

Kommunale Investitionen zur Erneuerung der alternden Infrastruktur

Neue Anlagenkonzepte in großen Kapitalprogrammen integrieren nun Korrosionsschutz- und Oxidationschemikalien. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz stellt Mittel für Wassersysteme bereit und widmet einen Teil davon dem Austausch von Bleileitungen und einen weiteren der PFAS-Behandlung. Dieser Schritt sichert Aufträge für Phosphate und fortschrittliche Oxidationsmittel. Im Jahr 2025 stellte Deutschland Mittel bereit, um verschiedene Anlagen aufzurüsten und neue Nährstoffgrenzwerte einzuhalten, wobei eine Präferenz für Chlordioxid und Wasserstoffperoxid besteht. Kanadas Infrastrukturinitiative stellte Mittel für Wasserrenovierungen bereit und forderte ausdrücklich NSF/ANSI-60-zertifizierte Inhibitoren. Ofwat genehmigte für den Zeitraum 2025–2030 im Vereinigten Königreich erhebliche Ausgaben mit einem klaren Schwerpunkt auf der Stärkung der Korrosionsschutzresilienz. Diese umfangreichen, mehrjährigen Budgets stabilisieren nicht nur die Nachfrage, sondern schützen Lieferanten auch vor den Schwankungen industrieller Zyklen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote für ausgewählte Oxidationsmittel und Inhibitoren | -0.7% | EU (Phosphatverbote in Waschmitteln auf industrielle Anwendungen ausgeweitet), ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu UV-, Membran- und elektrochemischen Optionen | -0.5% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Volatilität der Manganerz-Lieferkette, die die Permanganatpreise belastet | -0.4% | Global, mit akuten Auswirkungen im Asien-Pazifik-Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote für ausgewählte Oxidationsmittel und Inhibitoren

EU-Vorschriften verschärfen ihren Griff auf Phosphate und weiten sich von Waschmitteln auf industrielle Anwendungen aus. Dieser Wandel lenkt Versorgungsunternehmen hin zu Organophosphonaten, die die Phosphorbelastung reduzieren können. In Frankreich ist ein mutiger Schritt im Gange: Das Land strebt bis 2028 eine Phosphatreduzierung in seinen eutrophen Becken an. Diese Initiative dürfte die Nachfrage auf Polymerinhibitoren umlenken. Unterdessen fügte Kalifornien im Jahr 2024 mehrere chlorierte Oxidationsmittel seiner Liste der „besorgniserregenden Chemikalien” hinzu. Diese Maßnahme verpflichtet Anlagen nachzuweisen, dass Alternativen wie Chlordioxid oder UV die Desinfektionswirksamkeit erreichen können, bevor sie ihre Genehmigungen erneuern können. Darüber hinaus treiben die Volatilität von Manganerz die Kosten für den Permanganateinsatz in die Höhe, während die hohen Kapitalinvestitionen für nicht-chemische Substitute schnelle Übergänge hemmen.

Technologischer Wandel hin zu UV-, Membran- und elektrochemischen Optionen

Sinkende UV-LED-Kosten und effiziente elektrochemische Zellen ermöglichen es kleineren Versorgungsunternehmen, den Chloreinsatz bei der Desinfektion zu reduzieren. Japanische und südkoreanische Anlagen bevorzugen nun UV-LED-Reaktoren, die Energie sparen und Quecksilberlampen überflüssig machen. Pharmaunternehmen in Deutschland und der Schweiz setzen elektrochemische fortschrittliche Oxidation ein, um Restchlor im Abwasser zu vermeiden, während Singapur Nanofiltration und Umkehrosmose in kompakten Membranstrecken kombiniert, die weniger Voroxidation benötigen. Dennoch bleiben chemische Oxidationsmittel für die Eisen- und Mangangewinnung sowie die Biofilterkontrolle unverzichtbar, was das kurzfristige Verdrängungsrisiko begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Korrosionsschutz verankert den Umsatz, während Oxidationsmittel das Wachstum antreiben

Korrosionsschutzmittel repräsentierten 84,26 % des Jahres 2025. Dieser Anstieg ist auf den dringenden Bedarf an kontinuierlicher Dosierung von Phosphaten oder Organophosphonaten in alternden Rohren und Kühlsystemen zurückzuführen, was die Metallauflösung wirksam eindämmt. Während Phosphate dieses Segment traditionell dominiert haben, verlagert der jüngste schrittweise Rückgang in Europa den Fokus auf HEDP, PBTC und Polymermischungen.

Oxidationstechnologien sind zwar kleiner, wachsen aber jährlich um 7,94 %, was hauptsächlich durch strenge Vorschriften zu PFAS und 1,4-Dioxan angetrieben wird. Im Bereich der Voroxidationsmittel ist Kaliumpermanganat die bevorzugte Wahl zur Geschmacks- und Geruchskontrolle sowohl in China als auch in Indien. In Nordamerika gewinnt Natriumpermanganat jedoch aufgrund seiner Vorteile bei der Flüssigkeitshandhabung einen größeren Marktanteil. Da Nullflüssigkeitsablaufinitiativen an Dynamik gewinnen, sind die Lieferungen von Wasserstoffperoxid an Halbleiterfabriken in Asien gestiegen. Während Natriumhypochlorit und Chlordioxid weiterhin preissensible kommunale Aufträge dominieren, beginnen aufkommende Technologien wie UV und elektrochemische Methoden das Wachstum chlorierter Oxidationsmittel in etablierteren Märkten zu dämpfen.

Nach Endverbraucher: Industrielle Dominanz trifft auf kommunale Dynamik

Die industrielle Wasseraufbereitung erfasste 62,18 % des Umsatzes im Jahr 2025, angeführt von Zellstoff-, Bergbau-, Energie- und Petrochemiestandorten, die geschlossene Kreislaufsysteme betreiben, die eine unablässige Korrosionshemmung erfordern. Indiens Zellstoffmühlen, Vietnams neue Kohleeinheiten und saudi-arabische Petrochemiekomplexe sind wichtige Wachstumsmotoren, die einen hohen Einsatz von Phosphaten und Organophosphonaten erfordern.

Die kommunale Nachfrage ist zwar kleiner, wird aber bis 2031 mit einer CAGR von 7,07 % voraussichtlich die industrielle Nachfrage übertreffen. Der Austausch von Bleileitungen in den USA, die Einführung der Jal-Jeevan-Mission in Indien und die GB-5749-Upgrades in China treiben Großbestellungen für Orthophosphat, Kaliumpermanganat und Chlordioxid an. Diese dynamische kommunale Pipeline diversifiziert die Einnahmequellen für Lieferanten, die traditionell auf industrielle Mengen angewiesen waren.

Nach Anwendungsphase: Vorbehandlung verankert das Volumen, Desinfektion führt das Wachstum an

Die Vorbehandlung hielt im Jahr 2025 einen Anteil von 45,77 %, was ihre universelle Rolle bei der Entfernung von Eisen, Mangan und Sulfid vor nachgelagerten Prozessen widerspiegelt. Anlagen dosieren Kaliumpermanganat mit bis zu 5 mg/L, um Trihalogenmethane zu vermeiden, während Japan und Südkorea UV-Wasserstoffperoxid zur Beseitigung von Geschmacks- und Geruchsverbindungen erproben.

Desinfektion und fortschrittliche Oxidation ist das am schnellsten wachsende Segment mit einer CAGR von 8,06 %. Der Einsatz von Chlordioxid nimmt zu, da es weniger Nebenprodukte als Natriumhypochlorit erzeugt, und UV-Sulfatradikalsysteme gewinnen an PFAS-belasteten Standorten in den Vereinigten Staaten an Boden. Die Korrosionshemmung bleibt bei etwa der Hälfte der Gesamtausgaben robust, gestützt durch neue Rohrnetze, die aktualisierte Bleivorschriften in Nordamerika und Europa erfüllen müssen.

Geografische Analyse

Der Asien-Pazifik-Raum führt mit einem Anteil von 40,33 % im Jahr 2025 und einer erwarteten CAGR von 8,30 % bis 2031, angetrieben durch Chinas GB-5749-Compliance, Indiens ländlichen Wasserausbau und Nullflüssigkeitsablaufinvestitionen in Halbleiterfabriken in Taiwan, Südkorea und Japan. Regionale Zellstoff-, Bergbau- und Energieprojekte verleihen weiteren Auftrieb.

Nordamerika ist auf dem Weg, erhebliche Umsätze zu sichern. Die Nachfrage nach Korrosionsschutzmitteln wird durch Infrastrukturgesetze in den USA und Kanada gestützt, während PFAS-Vorschriften die Einführung von UV-Wasserstoffperoxid vorantreiben. Darüber hinaus trägt Mexikos Automobilkorridor zu den steigenden industriellen Mengen bei.

Europa ist bereit, einen nennenswerten Anteil am Umsatz zu erzielen. In Deutschland und dem Vereinigten Königreich betonen Kapitalprogramme Chlordioxid, Wasserstoffperoxid und Phosphatinhibitoren. Unterdessen setzt Frankreichs Streben nach Phosphatreduzierungen auf Organophosphonate, und Entsalzungsbemühungen im Mittelmeerraum bieten Chancen für Hochsalzkorrosionsinhibitoren.

Südamerika sowie der Nahe Osten und Afrika runden den Markt ab. Brasiliens Sanitärinitiativen und Argentiniens Bergbauexpansion halten die Nachfrage nach Oxidationsmitteln aufrecht. Gleichzeitig sorgen Saudi-Arabiens Petrochemiesektor und Upgrades südafrikanischer Anlagen für einen stetigen Auftragsfluss für Korrosionsinhibitoren.

Wettbewerbslandschaft

Der Markt für Oxidations- und Korrosionsschutzmittel ist mäßig fragmentiert. Regionale Wettbewerber in China und Indien liefern kostengünstige Organophosphonate, die lokale Abwasservorschriften einhalten, und setzen globale Akteure unter Preisdruck. Technologische Disruptoren bündeln Membranen mit fortschrittlicher Oxidation, um den gesamten Chemikalieneinsatz zu reduzieren, insbesondere in dezentralen Anlagen. Halbleiterfabriken bleiben eine lukrative Nische, da Käufer hochreine Oxidations- und Korrosionsschutzlösungen schätzen, die millionenteure Ausrüstungen schützen.

Marktführer für Oxidations- und Korrosionsschutzmittel

Ecolab Inc.

Kemira

Solenis

Veolia

Veralto

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Arkema eröffnete eine Kapazitätserweiterung in Changshu, die die organische Peroxidproduktion für die Luperox®-Reihe um das 2,5-Fache steigert und das Wachstum im Bereich erneuerbarer Energien bedient.

- Januar 2025: Arkema reorganisierte sich, um sich nach einer Salzversorgungsunterbrechung auf Wasserstoffperoxid, Chlorat und Perchlorat zu konzentrieren, und stärkte damit sein Kernoxidationsportfolio.

Berichtsumfang des globalen Marktes für Oxidations- und Korrosionsschutzmittel

Oxidations- und Korrosionsschutzmittel sind spezialisierte Wirkstoffe, die dazu bestimmt sind, die Materialverschlechterung, insbesondere bei Metallen, zu steuern, zu reduzieren oder zu verhindern und Wasser zu behandeln, indem sie vorteilhafte Oxidationsreaktionen wie Desinfektion fördern oder schädliche Korrosionsprozesse hemmen. Diese Chemikalien werden nach ihrer chemischen Zusammensetzung und den Branchen, die sie verwenden, kategorisiert.

Der Markt für Oxidations- und Korrosionsschutzmittel ist nach Produkttyp, Endverbraucherbranche, Anwendungsphase und Geografie segmentiert. Nach Produkttyp ist der Markt in Oxidationstechnologien (Kaliumpermanganat, Natriumpermanganat, Wasserstoffperoxid, Chlor und seine Verbindungen sowie andere Oxidationsmittel) und Korrosionsschutzmittel (Phosphate und andere Korrosionsinhibitoren) segmentiert. Nach Endverbraucherbranche ist der Markt in kommunale Wasseraufbereitung und industrielle Wasseraufbereitung (Zellstoff und Papier, Bergbau, Stromerzeugung, Öl und Gas, Chemikalien und Petrochemikalien, Lebensmittel- und Getränkeverarbeitung sowie andere industrielle Anwendungen) segmentiert. Nach Anwendungsphase ist der Markt in Vorbehandlung, Desinfektion und fortschrittliche Oxidation sowie Korrosionshemmung und -kontrolle segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 16 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Oxidationstechnologien | Kaliumpermanganat |

| Natriumpermanganat | |

| Wasserstoffperoxid | |

| Chlor und Chlorverbindungen | |

| Andere Oxidationsmittel | |

| Korrosionsschutzmittel | Phosphate |

| Andere Korrosionsinhibitoren |

| Kommunale Wasseraufbereitung | |

| Industrielle Wasseraufbereitung | Zellstoff und Papier |

| Bergbau | |

| Stromerzeugung | |

| Öl und Gas | |

| Chemikalien und Petrochemikalien | |

| Lebensmittel- und Getränkeverarbeitung | |

| Andere industrielle Anwendungen |

| Vorbehandlung |

| Desinfektion und fortschrittliche Oxidation |

| Korrosionshemmung und -kontrolle |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Oxidationstechnologien | Kaliumpermanganat |

| Natriumpermanganat | ||

| Wasserstoffperoxid | ||

| Chlor und Chlorverbindungen | ||

| Andere Oxidationsmittel | ||

| Korrosionsschutzmittel | Phosphate | |

| Andere Korrosionsinhibitoren | ||

| Nach Endverbraucherbranche | Kommunale Wasseraufbereitung | |

| Industrielle Wasseraufbereitung | Zellstoff und Papier | |

| Bergbau | ||

| Stromerzeugung | ||

| Öl und Gas | ||

| Chemikalien und Petrochemikalien | ||

| Lebensmittel- und Getränkeverarbeitung | ||

| Andere industrielle Anwendungen | ||

| Nach Anwendungsphase | Vorbehandlung | |

| Desinfektion und fortschrittliche Oxidation | ||

| Korrosionshemmung und -kontrolle | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Nachfrage nach Oxidations- und Korrosionsschutzmitteln und welches Wachstum wird bis 2031 erwartet?

Der weltweite Verbrauch beträgt im Jahr 2026 16,76 Milliarden USD und wird bis 2031 voraussichtlich 23,37 Milliarden USD erreichen, was einer CAGR von 6,88 % entspricht.

Wie schnell wird die Nachfrage nach Oxidations- und Korrosionsschutzmitteln im Asien-Pazifik-Raum voraussichtlich steigen?

Der Umsatz im Asien-Pazifik-Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,30 % wachsen, da China, Indien und Halbleiterzentren die Behandlungskapazitäten ausbauen.

Welche Produktgruppe erzielt derzeit den höchsten Umsatz?

Korrosionsschutzmittel führten mit 84,26 % des Umsatzes im Jahr 2025, was den anhaltenden Bedarf an Rohr- und Geräteschutz widerspiegelt.

Was treibt das stärkste Wachstum im kommunalen Segment an?

Der Austausch von Bleileitungen und PFAS-Vorschriften in den Vereinigten Staaten sowie ländliche Versorgungsprogramme in Indien fördern die Einführung von Phosphaten und fortschrittlichen Oxidationsmitteln.

Wie beeinflussen Halbleiterfabriken die Chemikalienauswahl?

Reinstwasser- und Nullflüssigkeitsablaufanforderungen veranlassen Fabriken, hochreines Wasserstoffperoxid, Chlordioxid und phosphatfreie Inhibitoren zu spezifizieren, die Spannungsrisskorrosion durch Chloride verhindern.

Welche Vorschriften beeinflussen die Produktformulierung in Europa am stärksten?

Die EU-Trinkwasserrichtlinie und die ausgeweiteten Phosphatreduzierungen lenken Versorgungsunternehmen hin zu Organophosphonaten und Polymermischungen mit geringerer Phosphorbelastung.

Welche Substitutionstechnologien stellen ein Risiko für chlorbasierte Oxidationsmittel dar?

Sinkende UV-LED- und elektrochemische Oxidationskosten ermöglichen es kleinen Anlagen, Desinfektionsziele mit weniger Chemikalien zu erreichen, obwohl Oxidationsmittel für die Eisen- und Mangangewinnung weiterhin unverzichtbar bleiben.

Seite zuletzt aktualisiert am: