OTT Kids Content Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

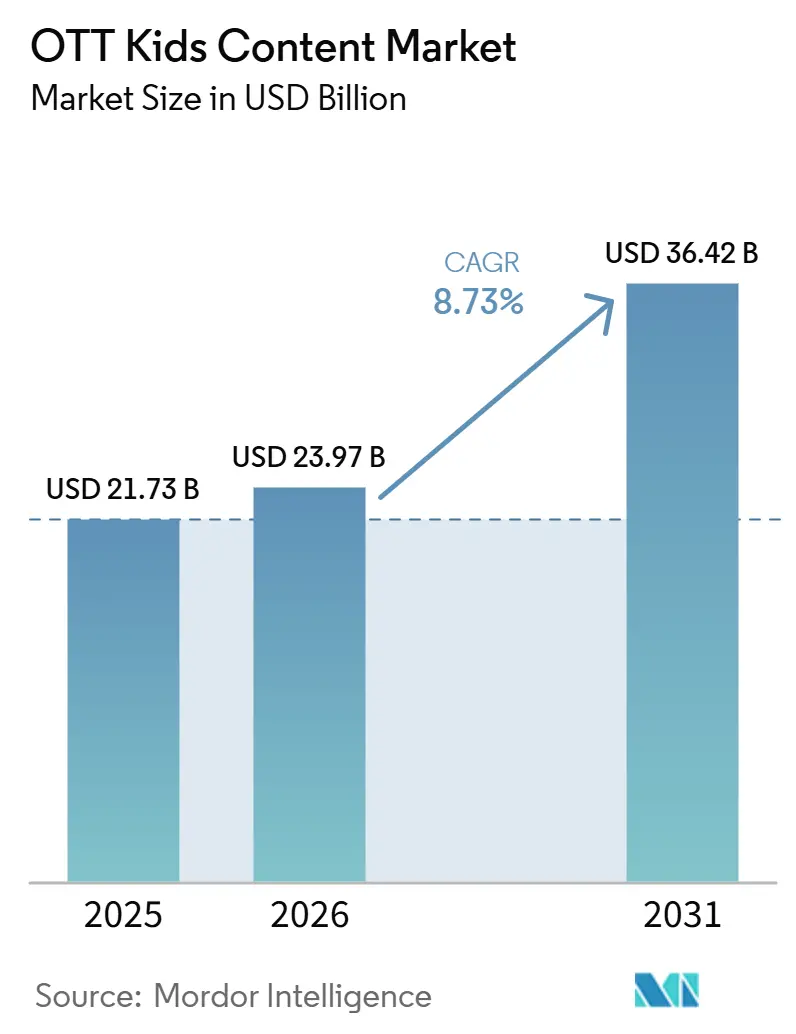

| Marktgröße (2026) | 23.97 Milliarden US-Dollar |

| Marktgröße (2031) | 36.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

OTT Kids Content Marktanalyse von Mordor Intelligence

Die Größe des OTT Kids Content Marktes wird voraussichtlich von 21,73 Milliarden USD im Jahr 2025 und 23,97 Milliarden USD im Jahr 2026 auf 36,42 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,73 % zwischen 2026 und 2031 entspricht. Der OTT Kids Content Markt wächst, da Eltern sicherem Sehen, altersgerechter Kuratierung und kontrollierten digitalen Umgebungen für Kinder zunehmend mehr Gewicht beimessen. Der OTT Kids Content Markt profitiert auch von einer Verlagerung hin zu bildungsbezogenem und interaktivem Sehen, da Familien die Bildschirmzeit zunehmend als eine Mischung aus Unterhaltung, Lernen und regelmäßiger Beschäftigung betrachten. Das Geräteverhalten verändert sich gleichzeitig, wobei das mobile Sehen nach wie vor einen großen Umfang hat und das vernetzte Heimsehen für die gemeinsame Familiennutzung immer wichtiger wird. Der Wettbewerb im OTT Kids Content Markt konzentriert sich daher auf vertrauenswürdige Marken, exklusive Franchises, Tiefe in regionalen Sprachen und Produktfunktionen, die Kinder engagiert halten, ohne das Vertrauen der Eltern zu schwächen. Die stärkste kurzfristige Chance im OTT Kids Content Markt liegt bei Plattformen, die Premium-Intellectual-Property, interaktive Formate und lokalisierte Bibliotheken in Einklang bringen können, während sie strengere Datenschutz- und Werbevorschriften für Kinder einhalten.

Wichtigste Erkenntnisse des Berichts

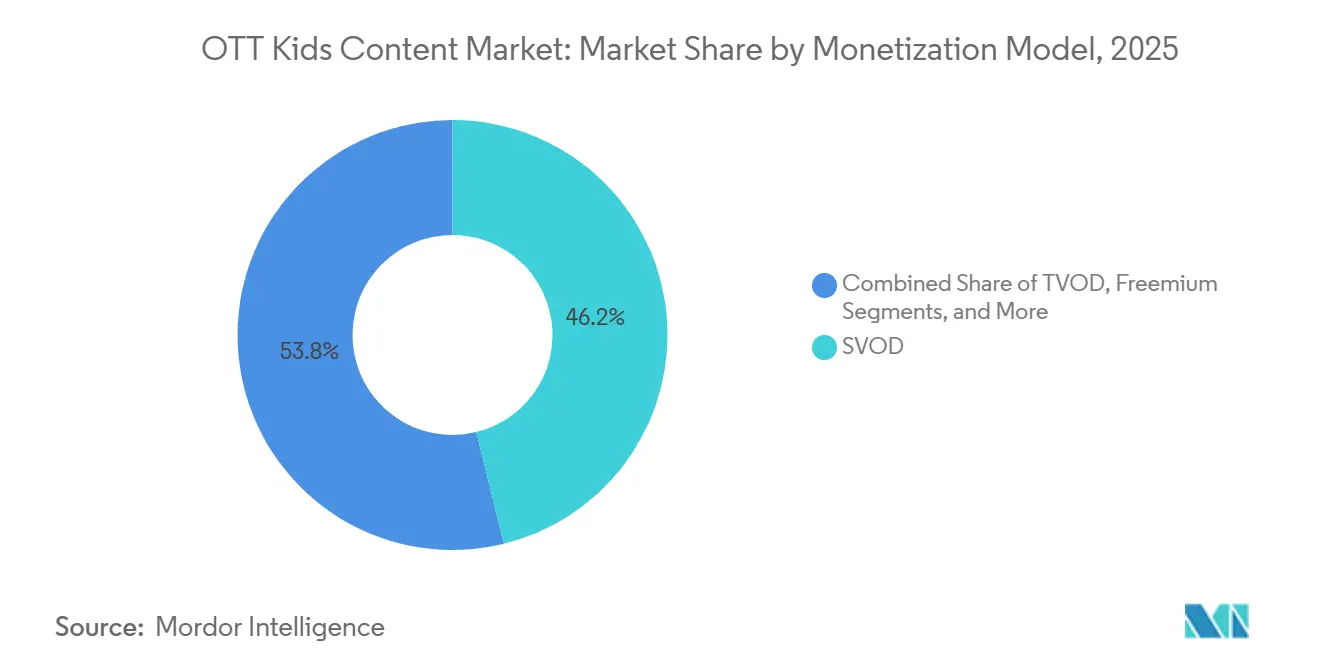

- Nach Monetarisierungsmodell hielt SVOD im Jahr 2025 einen Anteil von 46,17 % am OTT Kids Content Markt, während das Freemium-Segment bis 2031 voraussichtlich mit einer CAGR von 9,57 % wachsen wird.

- Nach Genre entfielen im Jahr 2025 68,81 % der OTT Kids Content Marktgröße auf Animation und Cartoons, während interaktive und gamifizierte Inhalte bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

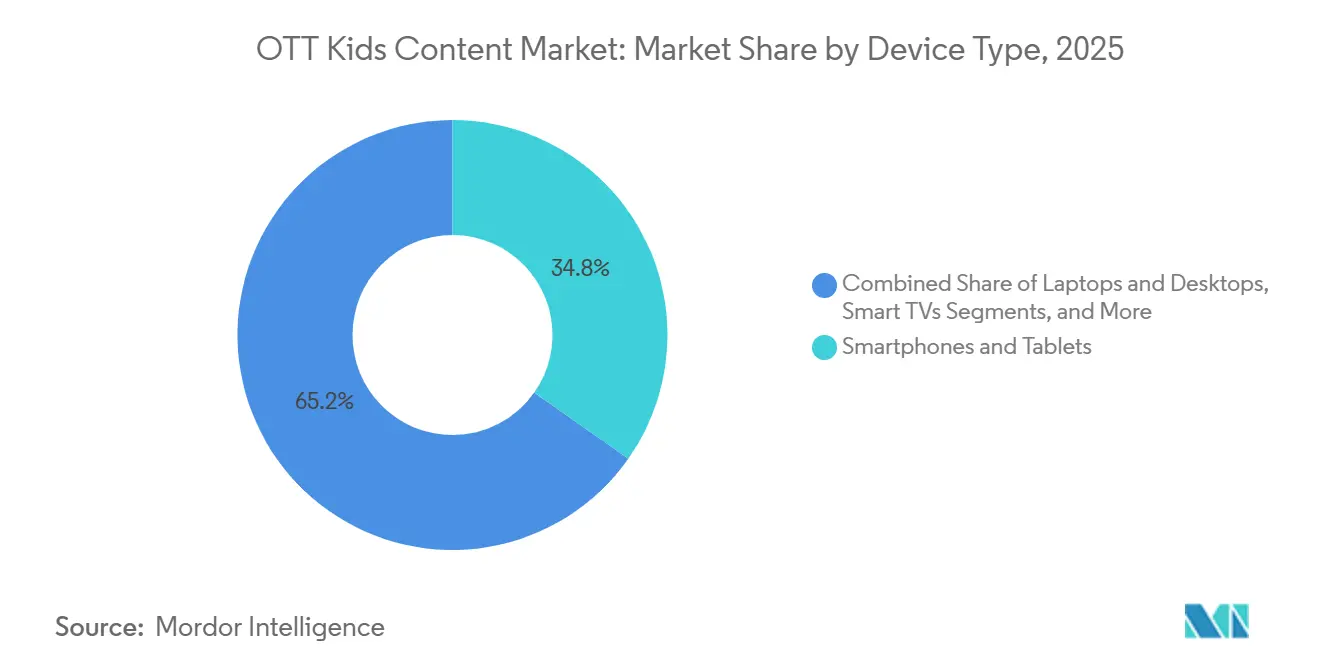

- Nach Gerätetyp führten Smartphones und Tablets im Jahr 2025 mit einem Anteil von 34,77 %, während Smart-TVs im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,34 % wachsen werden.

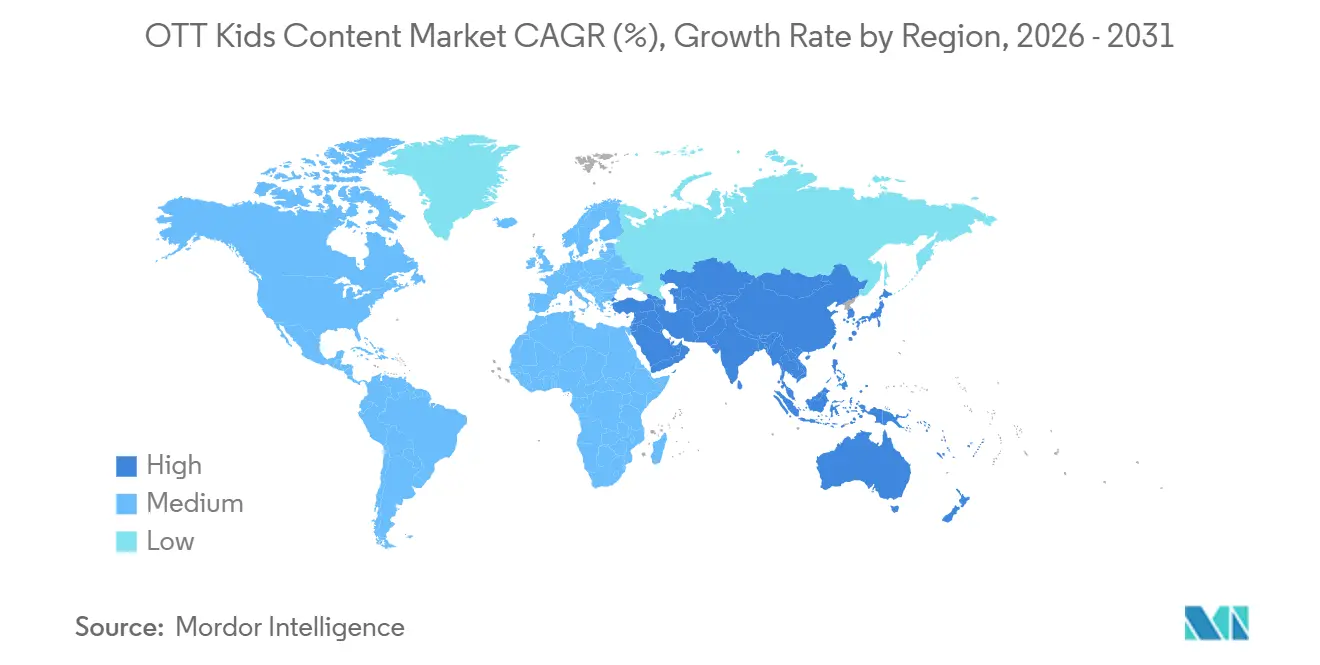

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Anteil von 38,69 % am globalen Umsatz, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 10,56 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale OTT Kids Content Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende elterliche Nachfrage nach sicherem, kuratierten Kinder-Streaming | +2.1% | Global, mit der höchsten Intensität in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nutzung von Bildungs-Streaming in Haushalten | +1.8% | Global, mit einem frühen Anstieg in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von vernetzten Fernsehern und Tablets in Familienhaushalten | +1.6% | Global, mit Kerngewinnen in Nordamerika und Ausstrahlungseffekten auf Asien-Pazifik sowie den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Plattformdifferenzierung durch Franchise-Kinder-IP und exklusive Eigenproduktionen | +1.2% | Nordamerika, Europa und Asien-Pazifik-Märkte mit hohem ARPU | Mittelfristig (2–4 Jahre) |

| Wachstum werbefinanzierter und Freemium-Monetarisierungsmodelle für Kinder | +1.0% | Kernmarkt Asien-Pazifik, mit Ausstrahlungseffekten auf Südamerika sowie den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Lokalisierung und regionalen Sprachbibliotheken für Kinder | +0.8% | Südamerika, Asien-Pazifik und der Nahe Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende elterliche Nachfrage nach sicherem, kuratierten Kinder-Streaming

Die elterliche Sorge um digitale Sicherheit ist zu einem der deutlichsten Nachfragesignale im OTT Kids Content Markt geworden. Eine Lingokids-Umfrage aus dem Jahr 2026 ergab, dass 98 % der befragten US-amerikanischen Eltern ihren Kleinkindern tägliche Bildschirmzeit erlaubten, während 87,7 % die Inhaltssicherheit als ihr wichtigstes Anliegen einstuften und 84,6 % ein gewisses Maß an Schuldgefühlen bezüglich der Bildschirmzeit angaben.[1]Lingokids, „Kids Interactive Entertainment Report 2026”, Lingokids, lingokids.com Dieses Muster drängt Haushalte zu Diensten, bei denen die Inhaltsauswahl, Profilkontrollen und Sehumgebungen vorhersehbarer wirken. Der OTT Kids Content Markt belohnt daher Plattformen, die Vertrauen als Teil des Produkts präsentieren und nicht als zusätzliche Einstellung, die in der Benutzeroberfläche versteckt ist. Dedizierte Kinderdienste und sorgfältig verwaltete Kinderbereiche haben eine stärkere Grundlage für die Kundenbindung, da Eltern eher bereit sind, in diesen Umgebungen wiederholtes Sehen zu erlauben. Dies macht Sicherheit und Kuratierung zu einem direkten kommerziellen Vorteil, insbesondere wenn Eltern geschlossene Bibliotheken mit offenen Videoplattformen vergleichen.

Steigende Nutzung von Bildungs-Streaming in Haushalten

Bildungsbezogenes Sehen nimmt im OTT Kids Content Markt eine größere Rolle ein, da Eltern nach Medien suchen, die das Lernen unterstützen, ohne die Unterhaltung vollständig zu ersetzen. Lingokids berichtete im Jahr 2026, dass 64,8 % der befragten Eltern bildungsbezogene oder kompetenzfördernde Inhalte zu ihren drei wichtigsten Inhaltsprioritäten zählten. Diese Präferenz verändert die Gestaltung von Kinderbibliotheken, da Eltern nun erwarten, dass Lieder, Geschichten, Spiele und charaktergeführte Aktivitäten einem Lernzweck dienen. Die Grenze zwischen Bildungs- und Unterhaltungs-Apps wird weniger starr, wenn Kinder selbstständig mit Inhalten interagieren und Aktivitäten bereitwillig abschließen. Der OTT Kids Content Markt reagiert mit mehr gemischten Formaten, die bekannte Charaktere nutzen, um Inhalte zu Lesen, Sprache und sozialer Entwicklung zu vermitteln. Diese Verlagerung unterstützt Plattformen, die Lehrplanwert mit wiederholbaren Spielmustern kombinieren können, anstatt sich nur auf passives Episodensehen zu verlassen.

Zunehmende Verbreitung von vernetzten Fernsehern und Tablets in Familienhaushalten

Der Gerätemix hinter dem OTT Kids Content Markt verbreitert sich, da sich das Familiensehen auf Handheld- und Haushaltsbildschirme ausweitet. Smartphones und Tablets bleiben wichtig, da sie in den täglichen Ablauf, Reisebedürfnisse und mobile Nutzungsgewohnheiten in vielen Ländern passen. Gleichzeitig wird das großformatige vernetzte Sehen zunehmend relevanter, da Eltern das gemeinsame Sehen in gemeinsamen Räumen oft dem isolierten Gebrauch auf persönlichen Geräten vorziehen. Dies erhöht den Wert von Benutzeroberflächen, die für Kinder einfach zu bedienen und für Erwachsene leicht zu überwachen sind. Der OTT Kids Content Markt erlebt auch eine stärkere Rolle für die Entdeckung im Wohnzimmer, da Franchises mehr Sichtbarkeit gewinnen, wenn sie gemeinsam von Geschwistern und Eltern angesehen werden. Da immer mehr Familien ihre Nutzung auf mobile Geräte und Smart-TVs aufteilen, benötigen Plattformen Inhalte und Produktdesign, die in beiden Umgebungen gut funktionieren.

Plattformdifferenzierung durch Franchise-Kinder-IP und exklusive Eigenproduktionen

Exklusive Franchises bleiben eines der stärksten Instrumente zur Wettbewerbsdifferenzierung im OTT Kids Content Markt. Im Jahr 2026 erweiterte Netflix sein Kinderprogramm und führte Playground ein, eine Kinder-Spiele-App, die mit Mitgliedschaften gebündelt ist und erkennbare Charaktere mit interaktivem Spiel verknüpft, anstatt sich ausschließlich auf Streaming zu verlassen. Diese Art von Strategie ist wichtig, weil Kinder oft zu bekannten Charakteren zurückkehren, während Eltern vertraute Franchises als risikoärmere Sehmöglichkeiten betrachten. Wenn eine Plattform langlebige Marken kontrolliert oder sich mehrjährigen Zugang sichert, gewinnt sie einen stärkeren Einfluss auf die Familienbindung und das formatübergreifende Engagement. Der OTT Kids Content Markt bewegt sich daher auf tiefere Franchise-Ökosysteme zu, die Serien, Kurzfilme, Spiele und Konsumgüter verbinden. Dieser Trend begünstigt Unternehmen mit starken Intellectual-Property-Pipelines und macht Erneuerungszyklen für Plattformen wichtiger, die stark auf lizenzierte Inhalte angewiesen sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktions- und Lokalisierungskosten für Kinder-Eigenproduktionen | -1.5% | Global, mit dem größten Druck auf Produzenten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Anforderungen an Kindersicherheit, Datenschutz und Werbekonformität | -1.2% | Nordamerika und Europa als Kernmärkte, mit Ausstrahlungseffekten auf Indien, Südafrika und Brasilien | Kurzfristig (≤ 2 Jahre) und mittelfristig (2–4 Jahre) |

| Auffindbarkeitsreibung in fragmentierten Streaming-Umgebungen | -0.7% | Global, mit akuten Auswirkungen auf Märkte mit hoher FAST-Kanal-Proliferation | Mittelfristig (2–4 Jahre) |

| Umsatzverluste durch Plattformsubstitution und Wettbewerb durch kostenlose Inhalte | -0.5% | Global, mit der höchsten Exposition in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktions- und Lokalisierungskosten für Kinder-Eigenproduktionen

Produktionskostendruck ist eine der wichtigsten Wachstumsbeschränkungen im OTT Kids Content Markt. Premium-Animation, insbesondere Serien, die für eine globale Veröffentlichung konzipiert sind, erfordert große Budgets, lange Entwicklungszyklen und kontinuierliche kreative Investitionen, bevor Erträge sichtbar werden. Der Kostendruck steigt weiter, wenn Plattformen Sendungen in viele Sprachen lokalisieren, da Synchronisation, Skriptänderungen und kulturelle Anpassung alle zusätzliche Kosten verursachen. Der OTT Kids Content Markt ist daher für Unternehmen einfacher, die diese Kosten auf Merchandise, Lizenzen und mehrere Vertriebsfenster verteilen können. Kleinere Produzenten und regionale Spezialisten haben es schwerer, wenn sie eine Tiefe an Originalinhalten benötigen, aber nicht die Größe haben, um die Kosten eines globalen Rollouts zu absorbieren. Diese Kostenkluft dürfte die Position großer Eigentümer von Kinder-Intellectual-Property stärken.

Verschärfte Anforderungen an Kindersicherheit, Datenschutz und Werbekonformität

Strengere Datenschutzregeln für Kinder erhöhen den operativen Druck im gesamten OTT Kids Content Markt. Die US-amerikanische Federal Trade Commission schloss im Januar 2025 Änderungen an der COPPA-Regel ab, wobei die vollständige Einhaltung bis zum 22. April 2026 erforderlich ist, einschließlich separater überprüfbarer elterlicher Zustimmung für zielgerichtete Werbung und strengerer Einschränkungen bei der Datennutzung und -aufbewahrung. Diese Änderungen verringern die Flexibilität von Plattformen, die früher auf zielgerichtete digitale Werbung zur Unterstützung des kostenlosen Zugangs angewiesen waren. Der Effekt ist besonders wichtig für mittelgroße Dienste, da Compliance-Kosten nicht gleichmäßig über den Markt verteilt sind. Der OTT Kids Content Markt wird daher für Unternehmen schwieriger, denen es an rechtlichen, technischen und Moderationsressourcen in ausreichendem Umfang mangelt. Da sich die Datenschutzverpflichtungen in mehreren Regionen verschärfen, werden Abonnement- und kontextbezogene Monetarisierung praktischer als aggressives Ad-Targeting in Kinderumgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Monetarisierungsmodell führt SVOD beim Umsatz, während Freemium die Zugangsbarriere schließt

SVOD erzielte im Jahr 2025 einen Segmentumsatzanteil von 46,17 % und nimmt damit die größte Position im OTT Kids Content Markt ein. Diese Führungsposition spiegelt eine Haushaltspräferenz für werbefreien Zugang, stabile Kuratierung und vorhersehbare Sehregeln für Kinder wider. In vielen Familien werden Abonnementzahlungen als Kompromiss für eine geringere Exposition gegenüber ungeeigneten Werbeanzeigen, ein reduziertes Entdeckungsrisiko und stärkere Kindersicherungen betrachtet. Dies gibt dem Abonnementtier eine starke Grundlage, selbst wenn Verbraucher ihre Unterhaltungsausgaben genauer prüfen. Der SVOD-Anteil der OTT Kids Content Branche profitiert auch davon, dass Kinder vertraute Inhalte oft erneut ansehen, was die Kundenbindung besser unterstützt als einmaliges Erwachsenensehen.

Freemium ist das am schnellsten wachsende Monetarisierungssegment, wobei die OTT Kids Content Marktgröße für dieses Segment bis 2031 voraussichtlich mit einer CAGR von 9,57 % wachsen wird. Seine Attraktivität unterscheidet sich von klassischem werbefinanziertem Video, da das Modell kostenlosen Zugang nutzt, um Reichweite aufzubauen, und dann tiefere Bibliotheken, zusätzliche Funktionen oder werbefreie Erlebnisse für zahlende Haushalte reserviert. Dieser Ansatz ist in preissensiblen Ländern nützlich, in denen Familien möglicherweise zögern, sich von Anfang an für ein volles Monatsabonnement zu verpflichten. Im OTT Kids Content Markt funktioniert Freemium auch als Brücke zwischen Entdeckung und bezahlter Konversion, insbesondere wenn eine Plattform bereits eine starke Charakterbekanntheit hat. Das Modell wird effektiver, wenn Unternehmen offenen Zugang mit sorgfältiger Kuratierung kombinieren können, anstatt die Entdeckung vollständig externen Plattformen zu überlassen.

Nach Genre dominiert Animation, während interaktive Inhalte das Zuschauerengagement neu definieren

Animation und Cartoons hielten im Jahr 2025 einen Segmentanteil von 68,81 % und bilden damit die Kerninhaltsbasis des OTT Kids Content Marktes. Animierte Titel reisen gut über Altersgruppen und Geografien hinweg, da sie leichter synchronisiert werden können und oft auf wiederholbarem visuellem Geschichtenerzählen beruhen. Sie unterstützen auch stärkere Lizenzierungsökosysteme, da Charaktere in Spielzeug, Bücher, Live-Events und gebrandete Lernprodukte übergehen können. Dies stärkt die Rolle der Animation als das sicherste großformatige Investitionsformat für Kinderdienste. Der OTT Kids Content Markt hat daher Franchise-Animation im Mittelpunkt sowohl der Umsatzgenerierung als auch der langfristigen Plattformidentität gehalten.

Interaktive und gamifizierte Inhalte werden schneller wachsen als jedes andere Genre, mit einer prognostizierten CAGR von 10,12 % bis 2031. Lingokids berichtete im Jahr 2026, dass 63 % der Bildschirmzeit von Kindern im Alter von 3–8 Jahren in seinem Datensatz interaktiv und nicht passiv war, was zeigt, wie schnell sich die Engagementgewohnheiten verändern. Netflix bewegte sich im April 2026 in dieselbe Richtung und startete Playground mit Kindertiteln, die an bekannte Charaktere geknüpft sind, und erweiterte das Engagement über das lineare Sehen hinaus. Der OTT Kids Content Markt reagiert, weil interaktives Spiel sowohl die Charakterentdeckung als auch eine längere Sitzungstiefe unterstützt. Das macht gamifizierte Inhalte zu einer nützlichen Erweiterung für Plattformen, die eine stärkere Kundenbindung anstreben, ohne sich nur auf ein konstantes Episodenvolumen zu verlassen.

Nach Gerätetyp hält der mobile Konsum das Volumen, während Smart-TVs das Wachstum erfassen

Smartphones und Tablets machten im Jahr 2025 34,77 % des nutzungsbasierten Geräteumsatzes aus und behielten damit ihre führende Position im OTT Kids Content Markt. Ihre Führungsposition ist mit Portabilität, alltäglicher Bequemlichkeit und breiter Relevanz in mobilfirstigen Ländern verbunden, in denen persönliche Geräte der zuverlässigste Bildschirm sind. Sie bleiben auch in Haushalten mit gemeinsamen Wohnverhältnissen wichtig, da Kinder auf Inhalte zugreifen können, ohne den Hauptfernseher zu benötigen. Der Bildungseinsatz unterstützt auch die mobile Nachfrage, da Eltern Tablets oft für strukturierte Lernsitzungen oder kurze, beaufsichtigte Sehblöcke übergeben. Dies hält Handheld-Geräte im OTT Kids Content Markt zentral, auch wenn das Wohnzimmer-Streaming expandiert.

Smart-TVs sind die am schnellsten wachsende Gerätekategorie, wobei die OTT Kids Content Marktgröße für Smart-TVs bis 2031 voraussichtlich mit einer CAGR von 10,34 % wachsen wird. Moonbug verstärkte diese Richtung im April 2026, als es The Moonbug Channel mit KPN in Westeuropa startete und damit wichtige Kindermarken in eine dedizierte Kanalumgebung brachte, die für das Haushaltssehen konzipiert ist.[2]Moonbug Entertainment, „KPN und Moonbug starten The Moonbug Channel”, Moonbug Entertainment, moonbug.com Das Großbildsehen unterstützt das gemeinsame Sehen, eine einfachere elterliche Beobachtung und eine stärkere Franchise-Sichtbarkeit im Haushalt. Im OTT Kids Content Markt macht das Smart-TVs zu einer zunehmend wichtigen Umgebung für Entdeckung, wiederholtes Sehen und Kundenbindung auf Familienebene. Das Ergebnis ist eine Zwei-Bildschirm-Struktur, bei der Handheld-Geräte die tägliche Reichweite hoch halten, während Smart-TVs mehr vom gemeinsamen Seherlebnis tragen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,69 % am OTT Kids Content Markt und war damit der größte regionale Beitragszahler. Die Region profitiert von einer tiefen Haushaltsvertrautheit mit bezahltem Streaming, breitem Franchise-Bewusstsein und einer hohen Akzeptanz von Abonnement-Stacking innerhalb von Familien. Sie verfügt auch über eine starke Basis globaler Plattformbetreiber, etablierter Kindermarken und eines ausgereiften digitalen Zahlungsverhaltens. Diese Bedingungen unterstützen Premium-Preisgestaltung und machen Kinderprogramme zu einem bedeutenden Kundenbindungsinstrument innerhalb breiterer Streaming-Bundles. Der OTT Kids Content Markt in Nordamerika wird daher mehr durch Engagementtiefe und Inhaltsqualität als durch die erstmalige Haushaltsgewinnung allein angetrieben.

Europa blieb das zweitgrößte regionale Segment im OTT Kids Content Markt, unterstützt durch eine lange Tradition des öffentlich-rechtlichen Rundfunks und lokal vertrauenswürdiger Kinderinhalte. Die Region unterscheidet sich von Nordamerika, da sie etablierte globale Plattformen mit länderspezifischen Sehgewohnheiten und stärkeren lokalen Spracherwartungen kombiniert. Das erhöht die Bedeutung von Synchronisation, kultureller Passung und Glaubwürdigkeit des öffentlichen Dienstes in Kinderprogrammen. WildBrain erweiterte seine Sesame Workshop-Vertretung im Juli 2025 auf die nordischen Märkte, was zeigt, dass spezialisierte Kinder-Intellectual-Property weiterhin Investitionen in der Region anzieht.

Asien-Pazifik ist die am schnellsten wachsende Region, wobei die OTT Kids Content Marktgröße in der Region bis 2031 voraussichtlich mit einer CAGR von 10,56 % steigen wird. Das Wachstum wird von großen digitalen Bevölkerungen, steigender Streaming-Akzeptanz und dem Bedarf an Inhalten in mehreren wichtigen Sprachen innerhalb derselben nationalen Märkte angetrieben. Der OTT Kids Content Markt ist besonders dynamisch in Indien, wo Größe, Preissensibilität und Sprachvielfalt Plattformen zu flexiblen Inhalts- und Produktstrategien drängen. JioStar startete im Februar 2026 eine konversationelle Streaming-Oberfläche für JioHotstar, was zeigt, wie Betreiber in der Region Produktinnovation nutzen, um die Inhaltsentdeckung in großen Bibliotheken zu verbessern.[3]JioStar, „JioHotstar startet ChatGPT-gebrandetes konversationelles Streaming in Indien”, JioStar, jiostar.com Asien-Pazifik profitiert auch von einem starken Exportpotenzial bei Kinder-Intellectual-Property, insbesondere dort, wo Studios Formate entwickeln, die regionale und globale Zielgruppen ansprechen können.

Wettbewerbslandschaft

Der OTT Kids Content Markt ist mäßig konzentriert, wobei Disney, Netflix, Amazon und Alphabet eine starke Position im globalen Familiensehen halten, während spezialisierte Kinderplattformen weiterhin auf Vertrauen, Formatfokus und lokale Relevanz setzen. Große, diversifizierte Akteure profitieren von breiten Inhaltsbudgets, bekannten Charakteren und der Fähigkeit, Kinderprogramme über breitere Unterhaltungsökosysteme zu verteilen. Das verschafft ihnen einen klaren Kundenbindungsvorteil, wenn Eltern weniger Apps mit tieferen, zuverlässigeren Inhalten wünschen. Gleichzeitig lässt der OTT Kids Content Markt noch Raum für fokussierte Betreiber, die sich in Nischengenres, lokaler Sprachproduktion oder kostenlosen Entdeckungsmodellen schneller bewegen können. Dieses Gleichgewicht verhindert eine vollständige Konsolidierung des Marktes, auch wenn globale Marktführer weiterhin sehr sichtbar bleiben.

Netflix hat Produkterweiterung als strategischen Schritt im OTT Kids Content Markt genutzt, insbesondere durch den Start von Playground im April 2026, das Spiele und Charakterengagement mit der bestehenden Mitgliederbasis verknüpfte. Sesame Workshop erweiterte im Januar 2026 auch die Distribution, indem es Hunderte vollständiger Sesamstraße-Episoden auf YouTube brachte und damit die Reichweite ausdehnte, während die Marke in digitalen Umgebungen aktiv blieb. Moonbug fügte im April 2026 ein weiteres Beispiel durch seine KPN-Partnerschaft für The Moonbug Channel hinzu, die die lineare und Streaming-Präsenz in Westeuropa stärkte. Diese Schritte zeigen, dass große Unternehmen nicht auf einen einzigen Wachstumsweg setzen. Stattdessen wird der OTT Kids Content Markt durch eine Mischung aus Abonnement-Bündelung, kostenloser Entdeckung und plattformübergreifender Franchise-Expansion geprägt.

Spezialisierte und mittelgroße Akteure bleiben relevant, wenn sie starke Charaktere kontrollieren oder effektiv über mehrere Sehkanäle hinweg operieren. WildBrain erweiterte seine YouTube-Inhaltsteilungspartnerschaft mit Banijay Kids and Family im März 2026, was einen klaren Fokus auf die Ausweitung der Kinder-Franchise-Reichweite durch werbefinanziertes digitales Video sowie Premium-Distribution widerspiegelt. Kartoon Studios meldete im Jahr 2025 ein Umsatzwachstum von 21 %, was zeigt, dass kleinere Betreiber mit einer Multi-Format-Distributionsstrategie noch skalieren können, wenn sie Inhalte sorgfältig verwalten.[4]Kartoon Studios, „Kartoon Studios meldet 21 % Umsatzwachstum im Jahr 2025”, Kartoon Studios Investor Relations, ir.kartoonstudios.com Der OTT Kids Content Markt begünstigt daher Größe, schließt aber fokussierte Unternehmen nicht aus, die eigene Intellectual-Property, disziplinierte Partnerschaften und Kanalvielfalt nutzen können, um kommerziell lebensfähig zu bleiben. Die größte Lücke besteht weiterhin bei lokalisierten interaktiven Inhalten für nicht-englischsprachige Zielgruppen, wo globale Giganten und kleinere Spezialisten noch ihre langfristigen Positionen aufbauen.

OTT Kids Content Branchenführer

The Walt Disney Company

Netflix, Inc.

Alphabet Inc.

Amazon.com, Inc.

Paramount Skydance Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Netflix erwarb zwei weitere Staffeln, Staffel 8 und 9, des animierten Hits Mascha und der Bär und verlängerte die Rechte an früheren Staffeln und Spin-offs in über 100 Ländern, darunter die Vereinigten Staaten, Kanada, Frankreich, die nordischen und Benelux-Märkte, Indien, Japan, Südkorea, Malaysia, den Nahen Osten und Südamerika, und bekräftigte damit sein Engagement für global vertriebene Kinder-Franchise-IP.

- Mai 2026: Moose Toys und Netflix erweiterten ihre Master-Toy-Partnerschaft auf neue animierte Serien Young MacDonald und eine animierte Filmadaption von Charlie und die Schokoladenfabrik, was eine tiefere Verbindung zwischen Streaming-Strategie und Konsumgüterlizenzierung signalisiert.

- Mai 2026: Lingokids veröffentlichte seinen Kids Interactive Entertainment Report 2026, der auf Nutzungsdaten von 20 Millionen monatlichen Nutzern und Umfragen unter über 2.000 US-amerikanischen Eltern basiert, und stellte fest, dass 63 % der Bildschirmzeit von Kindern im Alter von 3–8 Jahren interaktiv war und dass die elterlichen Sicherheitsbedenken im Jahresvergleich um 14,3 Prozentpunkte gestiegen sind.

- März 2026: Banijay Kids and Family und WildBrain erweiterten ihre Inhaltsteilungspartnerschaft, um Premium-Kinder-Intellectual-Property über die YouTube-Kanäle beider Unternehmen weltweit zu vertreiben, mit dem Ziel, die kombinierte Reichweite für Eigenschaften wie Bluey, Miraculous Ladybug und WildBrains eigene Franchises auszubauen.

Globaler OTT Kids Content Marktbericht – Umfang

Der OTT Kids Content Markt umfasst die Erstellung, Verteilung und Monetarisierung von kinderfokussierten Videoinhalten, die über Over-the-Top-Streaming-Plattformen bereitgestellt werden, einschließlich abonnementbasierter, werbefinanzierter und transaktionaler Dienste. Der Markt umfasst animierte Sendungen, Bildungsprogramme, Filme, Live-Action-Serien und andere altersgerechte digitale Inhalte für Kinder, die auf vernetzten Fernsehern, Smartphones, Tablets und anderen internetfähigen Geräten zugänglich sind.

Der OTT Kids Content Marktbericht ist segmentiert nach Monetarisierungsmodell (SVOD, AVOD, TVOD, Hybrid und Freemium), Genre (Animation und Cartoons, Bildung und Lernen, Interaktive und Gamifizierte Inhalte und weitere Genres), Gerätetyp (Smartphones und Tablets, Smart-TVs, Laptops und Desktops und weitere Gerätetypen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| SVOD |

| AVOD |

| TVOD |

| Hybrid |

| Freemium |

| Animation und Cartoons |

| Bildung und Lernen |

| Interaktive und Gamifizierte Inhalte |

| Weitere Genres |

| Smartphones und Tablets |

| Smart-TVs |

| Laptops und Desktops |

| Weitere Gerätetypen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Monetarisierungsmodell | SVOD | |

| AVOD | ||

| TVOD | ||

| Hybrid | ||

| Freemium | ||

| Nach Genre | Animation und Cartoons | |

| Bildung und Lernen | ||

| Interaktive und Gamifizierte Inhalte | ||

| Weitere Genres | ||

| Nach Gerätetyp | Smartphones und Tablets | |

| Smart-TVs | ||

| Laptops und Desktops | ||

| Weitere Gerätetypen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des OTT Kids Content Marktes?

Die OTT Kids Content Marktgröße betrug im Jahr 2025 21,73 Milliarden USD, wird für 2026 auf 23,97 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,73 % einen Wert von 36,42 Milliarden USD erreichen.

Welches Monetarisierungsmodell führt beim Umsatz im Kinder-Streaming?

SVOD führte beim Umsatz mit einem Anteil von 46,17 % im Jahr 2025, da Familien weiterhin werbefreien Zugang, stärkere Kuratierung und sicherere Sehumgebungen schätzen.

Welches Inhaltsgenre wächst am schnellsten bei Kinder-Streaming-Plattformen?

Interaktive und gamifizierte Inhalte werden voraussichtlich am schnellsten mit einer CAGR von 10,12 % bis 2031 wachsen, unterstützt durch das steigende Engagement von Kindern mit spielbasierten und aktivitätsgeführten Formaten.

Warum bevorzugen Eltern dedizierte Kinder-Streaming-Umgebungen?

Eltern legen zunehmend mehr Wert auf Sicherheit, Inhaltskontrolle und altersgerechte Kuratierung, was Plattformen unterstützt, die vertrauenswürdige Kinderbibliotheken und klare elterliche Werkzeuge anbieten können.

Welche Gerätekategorie treibt die nächste Wachstumsphase an?

Smart-TVs werden voraussichtlich am schnellsten mit einer CAGR von 10,34 % bis 2031 wachsen, während Smartphones und Tablets im Jahr 2025 mit 34,77 % noch den größten Anteil hielten.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 10,56 % verzeichnen, unterstützt durch große digitale Zielgruppen, Sprachvielfalt und eine wachsende Akzeptanz von Familien-Streaming.

Seite zuletzt aktualisiert am: