Taille et part du marché des médicaments OTC pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

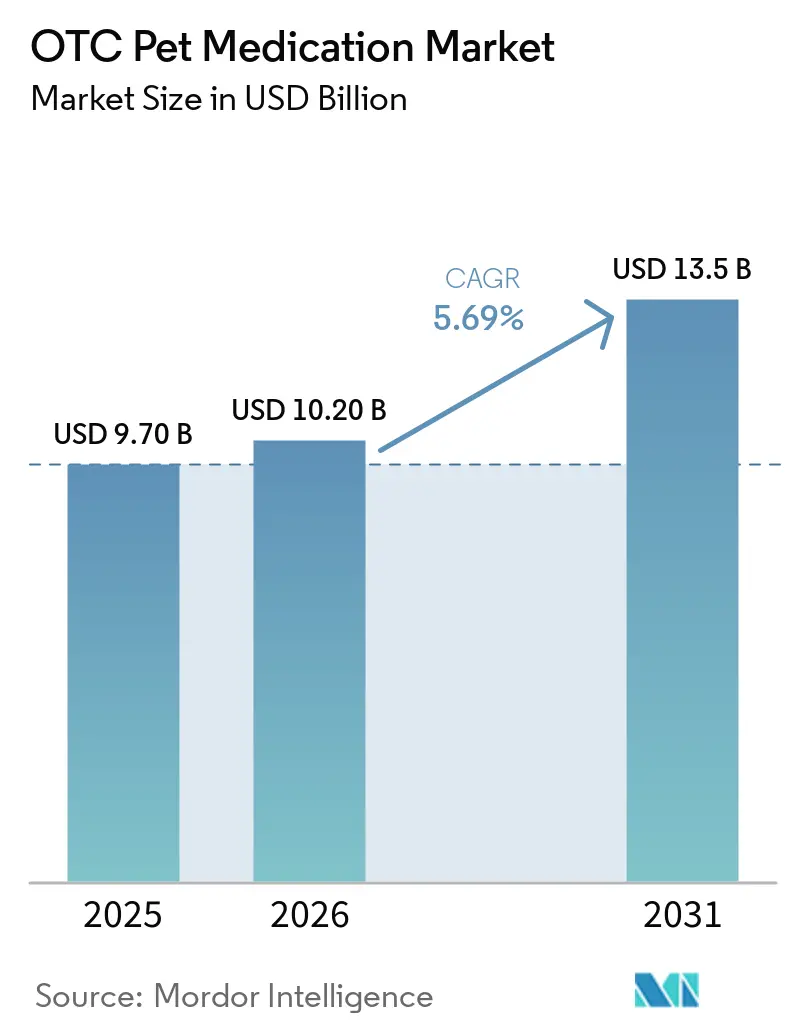

| Taille du Marché (2026) | 10.20 Milliards de dollars |

| Taille du Marché (2031) | 13.5 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

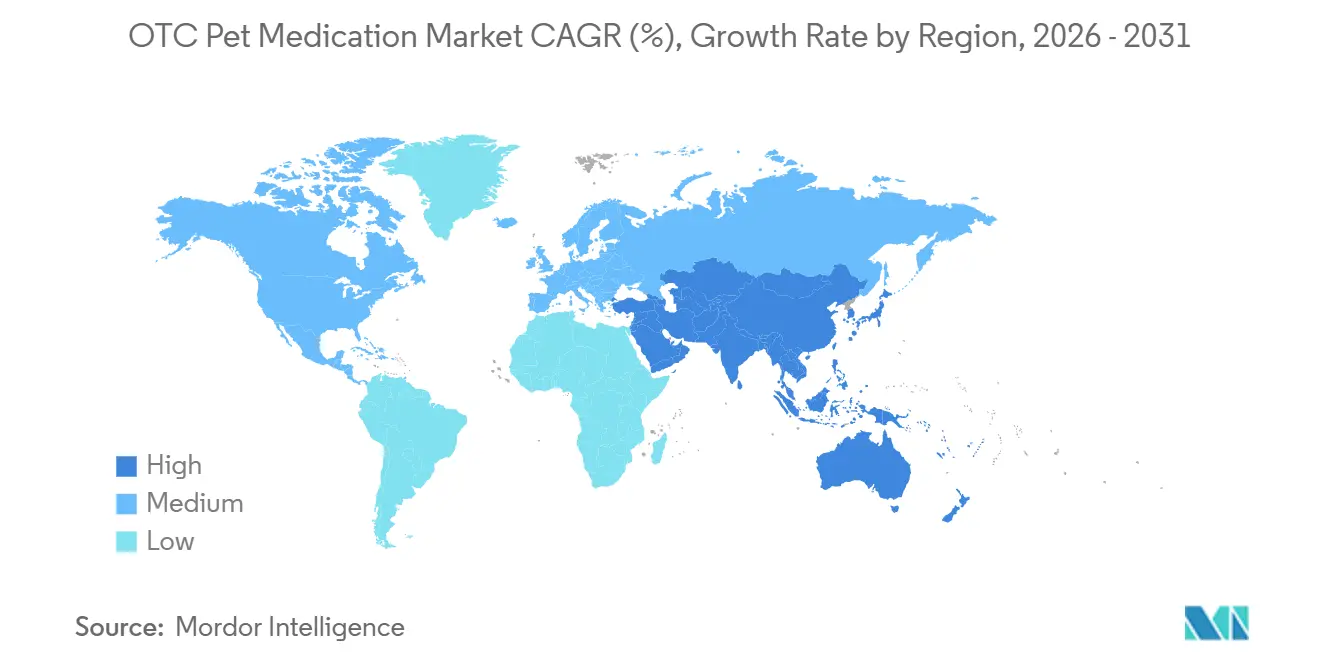

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

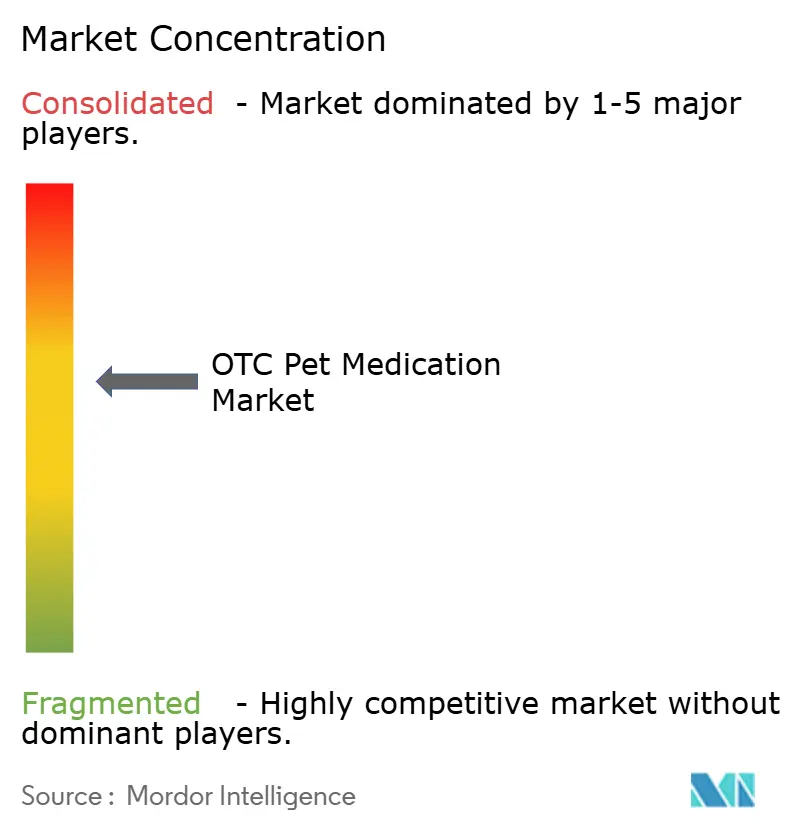

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments OTC pour animaux de compagnie par Mordor Intelligence

La taille du marché des médicaments OTC pour animaux de compagnie devrait passer de 9,70 milliards USD en 2025 à 10,20 milliards USD en 2026 et atteindre 13,5 milliards USD d'ici 2031, à un TCAC de 5,69 % sur la période 2026-2031.

L'évolution des régimes climatiques pousse l'activité des tiques et des puces vers des mois autrefois dormants, transformant les acheteurs saisonniers en utilisateurs tout au long de l'année et stimulant la demande de base. Le contrôle continu de l'EPA et de la FDA sur les anciennes formulations de colliers et de produits spot-on accélère la transition vers des comprimés à mâcher oraux à action prolongée, des injectables et des compléments axés sur le microbiome. Le canal en ligne réécrit l'économie de la distribution grâce à des programmes d'abonnement automatique qui réduisent les taux d'abandon et offrent une visibilité prévisible des ventes aux fabricants. Parallèlement, les antiparasitaires à marque distributeur plafonnent les prix dans les catégories banalisées, tandis que les nutraceutiques haut de gamme affichent des marges à deux chiffres. Les réponses concurrentielles vont de l'intégration verticale de Chewy dans les cliniques à l'expansion d'Elanco dans les compléments fonctionnels, signalant un marché qui se consolide et se fragmente simultanément sur différents segments de prix.

Principaux enseignements du rapport

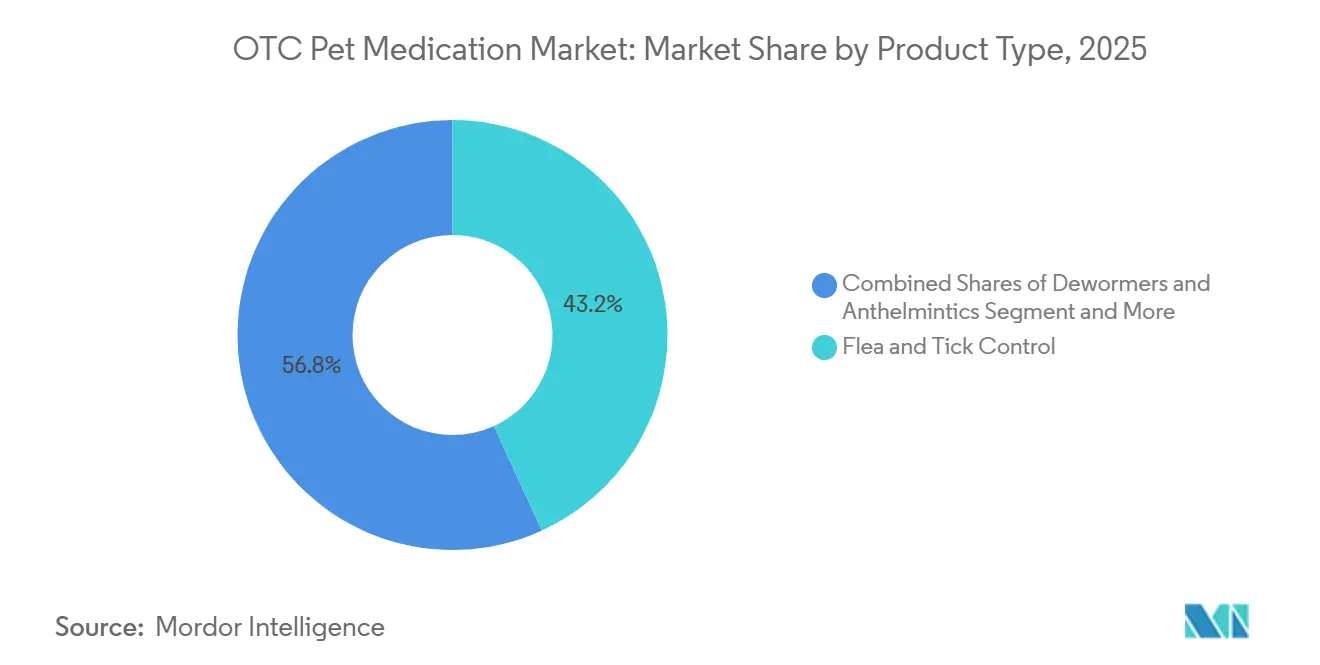

- Par type de produit, le contrôle des puces et des tiques a représenté 43,18 % de la part du marché des médicaments OTC pour animaux de compagnie en 2025, tandis que les nutraceutiques et compléments devraient progresser à un TCAC de 7,63 % jusqu'en 2031.

- Par type d'animal, les chiens ont représenté 58,15 % des revenus de 2025, tandis que les chats progressent à un TCAC de 7,43 % jusqu'en 2031 après le lancement de formulations orales palatables.

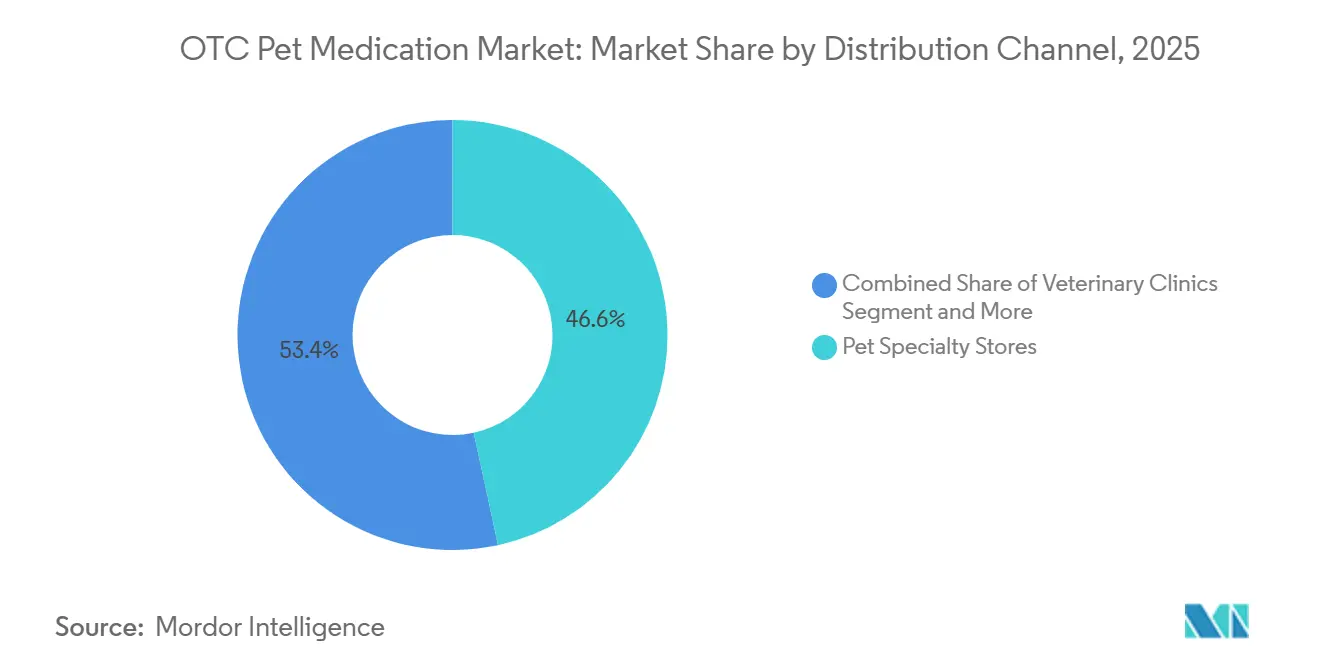

- Par canal de distribution, les animaleries spécialisées détenaient 46,61 % de part en 2025, mais les places de marché en ligne enregistrent la croissance la plus rapide à un TCAC de 7,91 % jusqu'en 2031 grâce à l'adoption des abonnements automatiques.

- Par forme, les spot-ons topiques représentaient 41,35 % des ventes de 2025, tandis que les comprimés à mâcher et les comprimés oraux progressent à un TCAC de 7,37 % grâce à des scores de palatabilité exceptionnels.

- Par géographie, l'Amérique du Nord dominait avec 42,88 % de la valeur de 2025, mais l'Asie-Pacifique devrait afficher un TCAC de 7,55 % jusqu'en 2031 grâce à la croissance rapide du nombre d'animaux de compagnie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des médicaments OTC pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion climatique des parasites externes étend la demande de prévention tout au long de l'année | +1.2% | Mondial, prononcé en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| L'abonnement automatique en e-commerce améliore l'observance des doses mensuelles | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| La montée en puissance de l'humanisation des animaux de compagnie soutient les dépenses en soins OTC pratiques | +1.0% | Mondial, plus fort dans les villes chinoises et aux États-Unis | Long terme (≥ 4 ans) |

| Les formats à action prolongée et faciles à administrer améliorent l'observance | +1.3% | Mondial | Moyen terme (2 à 4 ans) |

| Le transfert potentiel de la supervision de l'EPA vers la FDA pourrait renforcer la confiance en matière de sécurité | +0.4% | Amérique du Nord avec répercussions internationales | Long terme (≥ 4 ans) |

| Le développement des marques distributeurs élargit l'accès par les prix | +0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion climatique de la prévalence des tiques et des puces stimule la demande de prévention tout au long de l'année

Les hivers plus doux et l'humidité accrue ont prolongé les saisons actives de vecteurs clés tels que les tiques Ixodes et Amblyomma, incitant les vétérinaires à recommander des protocoles de prévention sur douze mois, même dans des régions qui suspendaient autrefois le traitement en hiver [1]Companion Animal Parasite Council, "Cartes de prévalence des parasites CAPC," CAPCVET.ORG. L'expansion géographique de la tique longicorne asiatique dans 21 États américains d'ici 2025 illustre la façon dont les forces climatiques reconfigurent la demande de base. Les injectables à longue durée d'action comme Bravecto Quantum offrent désormais une couverture de 12 mois et suppriment l'intervention mensuelle du propriétaire. La pression parasitaire continue pousse donc le marché des médicaments OTC pour animaux de compagnie vers des modèles d'abonnement qui garantissent l'observance et stabilisent les flux de revenus.

Le commerce électronique et l'abonnement automatique normalisent le réapprovisionnement OTC et améliorent l'observance

Le verrouillage comportemental de l'abonnement automatique a réduit les taux d'abandon parmi les 21,3 millions de clients de Chewy, dont 83 % étaient inscrits à l'exercice 2025. La posologie mensuelle s'aligne naturellement sur la cadence des abonnements, permettant aux plateformes en ligne de proposer des prix inférieurs à ceux des points de vente physiques tout en augmentant le volume total. Les intégrations avec les services de télévétérinaire et les widgets de comparaison de prix ancrent davantage ces écosystèmes, déplaçant le pouvoir des canaux vers les places de marché qui définissent les prix de référence sur l'ensemble du marché des médicaments OTC pour animaux de compagnie.

La forte possession d'animaux de compagnie et leur humanisation soutiennent les dépenses en soins OTC pratiques

L'humanisation des animaux de compagnie stimule la volonté d'acheter des solutions OTC haut de gamme qui complètent le contrôle de base des parasites. Dans les grandes villes chinoises, les dépenses médicales moyennes par animal ont dépassé 2 000 CNY en 2026, et les compléments digestifs ou apaisants représentent plus d'un quart de ces dépenses. Un sentiment similaire dans les foyers américains soutient les comprimés à mâcher ciblant le microbiome, vendus à deux à trois fois le prix des vitamines traditionnelles. Cette élasticité de la demande sous-tend la croissance des nutraceutiques au sein du marché plus large des médicaments OTC pour animaux de compagnie.

Innovation produit dans les formats OTC à action prolongée et plus faciles à administrer

Les formulateurs convergent vers deux axes de conception : prolonger les fenêtres de protection et améliorer la palatabilité. Credelio Quattro combine trois principes actifs pour offrir une couverture à large spectre en un seul comprimé à mâcher, réduisant ainsi la charge médicamenteuse. Les comprimés à mâcher souples Felxi-compressed ont obtenu un taux d'acceptation de 100 % lors des essais de terrain canins de 2025. Ces avancées réduisent les obstacles à l'observance qui ont historiquement limité la pénétration, notamment chez les chats, élargissant ainsi la part adressable de la taille du marché des médicaments OTC pour animaux de compagnie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrôle accru de la sécurité des colliers et des spot-ons | -0.8% | Mondial, aigu aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Ventes OTC contrefaites et illégales en ligne | -0.6% | Mondial, plus élevé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Résistance aux principes actifs traditionnels dans les zones à forte prévalence | -0.4% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| La sensibilité aux prix en période de ralentissement retarde les cycles de prévention | -0.5% | Mondial, plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le contrôle accru de la sécurité des colliers et des spot-ons anti-puces/tiques freine certaines catégories

Les rapports d'événements indésirables liés à Seresto et les alertes de la FDA concernant les produits de la classe des isoxazolines ont conduit des propriétaires prudents à abandonner les colliers au profit d'options orales ou injectables [2]U.S. FDA, "Alerte sur les événements indésirables neurologiques," FDA.GOV. Les données de ventes montrent que les colliers reculent jusqu'à 10 % d'une année sur l'autre au sein du marché des médicaments OTC pour animaux de compagnie, renforçant le pivot vers des formats perçus comme plus sûrs et plus faciles à doser.

Les ventes OTC contrefaites et illégales en ligne érodent la confiance et nécessitent un contrôle des canaux

La saisie de plus de 1 400 unités de médicaments vétérinaires contrefaits au Royaume-Uni et la suppression de 15 000 annonces frauduleuses dans l'UE illustrent l'ampleur du commerce illicite. Les propriétaires de marques investissent désormais dans la sérialisation par QR code et restreignent la distribution aux vendeurs vérifiés, augmentant les coûts logistiques qui compensent partiellement les bénéfices de croissance du commerce électronique au sein de la taille du marché des médicaments OTC pour animaux de compagnie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les nutraceutiques mènent la dynamique de croissance

Les nutraceutiques et compléments progressent à un TCAC de 7,63 % et devraient représenter une part disproportionnée de la croissance incrémentale de la taille du marché des médicaments OTC pour animaux de compagnie jusqu'en 2031. Les propriétaires associent de plus en plus les modulateurs du microbiome, les plantes apaisantes et les composés pour la santé articulaire au contrôle antiparasitaire de routine, et les marques capables de citer des données d'efficacité évaluées par des pairs atteignent des prix premium. Bien que le contrôle des puces et des tiques ait encore généré 43,18 % des revenus de 2025, la croissance se modère à mesure que la résistance au fipronil et à l'imidaclopride émerge dans les populations de terrain.

Les fabricants élargissent leurs portefeuilles de nutraceutiques grâce à des ingrédients validés scientifiquement tels que les fermentats de levure postbiotiques, tandis que des entreprises alimentaires comme Purina ont franchi la frontière avec des croquettes enrichies en probiotiques qui brouillent les frontières des catégories[3]Purina, "Lancement de Pro Plan AdvantEDGE," PURINA.COM. La diversité des références protège les marques contre les chocs réglementaires qui frappent périodiquement les antiparasitaires chimiques, soulignant pourquoi les nutraceutiques sont au cœur de la création de valeur à long terme sur le marché des médicaments OTC pour animaux de compagnie.

Par type d'animal : le segment félin comble l'écart d'innovation

Les chiens ont continué à dominer les revenus avec 58,15 % de la part du marché des médicaments OTC pour animaux de compagnie en 2025. Cependant, l'innovation spécifique aux chats, notamment dans les traitements oraux palatables contre les puces et les tiques, a débloqué un TCAC de 7,43 % jusqu'en 2031. Le taux de succès de dosage rapporté par les propriétaires de 99,5 % pour Credelio Cat illustre comment l'ingénierie des arômes peut neutraliser les obstacles historiques à l'observance. Les solutions liquides pour l'hypertension et l'hyperthyroïdie félines illustrent davantage l'évolution des formulations vers un dosage de précision pour des poids corporels plus faibles. À mesure que la population mondiale de chats vieillit, la demande de compléments pour le soutien rénal et la mobilité devrait s'accélérer, intensifiant la course à la capture de parts au sein du marché des médicaments OTC pour animaux de compagnie.

Par canal de distribution : les places de marché en ligne redéfinissent la commodité

Les animaleries spécialisées ont capturé 46,61 % des ventes de 2025, mais les détaillants en ligne progressent le plus rapidement à un TCAC de 7,91 % grâce aux abonnements automatiques et aux services de télévétérinaire complémentaires. La taille du marché des médicaments OTC pour animaux de compagnie pour le commerce électronique a augmenté de 1,2 milliard USD entre 2024 et 2026, reflétant les avantages en termes de coûts et de commodité de la logistique de livraison directe.

Les points de vente physiques défendent leur territoire grâce à un accès immédiat aux produits et à des services de conseil, mais ils font face à des marges qui se réduisent à mesure que la transparence des prix réinitialise les attentes des consommateurs. Les plateformes qui associent des services cliniques à la distribution, comme le réseau de cliniques récemment acquis par Chewy, établissent le modèle d'intégration omnicanale sur l'ensemble du marché des médicaments OTC pour animaux de compagnie.

Par forme : les comprimés à mâcher oraux éclipsent les topiques grâce à l'observance

Les spot-ons topiques détenaient 41,35 % des revenus de 2025, mais les formats oraux progressent de 7,37 % par an à mesure que les matrices aromatisées au bœuf atteignent des scores de palatabilité supérieurs à 99 %. L'absence de résidu huileux après application, combinée à la réduction des préoccupations liées à l'absorption dermique, fait des comprimés à mâcher le choix privilégié des propriétaires d'animaux en milieu urbain.

Les comprimés à mâcher combinés qui regroupent la protection contre les puces, les tiques, les vers du cœur et les ténias en une seule dose favorisent l'observance mensuelle, faisant encore pencher la répartition des revenus vers les produits administrés par voie orale. Cet avantage en matière d'observance garantit que les formats oraux représenteront une fraction plus importante de la taille du marché des médicaments OTC pour animaux de compagnie sur la période de prévision.

Analyse géographique

L'Amérique du Nord a fourni 42,88 % de la valeur de 2025, bénéficiant de dépenses élevées par animal et d'une infrastructure de distribution mature. Les dépenses de base élevées de l'Amérique du Nord offrent un terrain fertile pour la montée en gamme, et les injectables offrant une couverture annuelle adoptent rapidement des modèles de facturation par abonnement, renforçant la fidélisation des clients. Les initiatives de lutte contre la contrefaçon menées par la FDA et les grandes marques améliorent également les niveaux de confiance en ligne, soutenant l'élan du canal numérique au sein du marché des médicaments OTC pour animaux de compagnie de la région.

L'Asie-Pacifique affiche la trajectoire la plus forte avec un TCAC de 7,55 % jusqu'en 2031. L'expansion à deux chiffres des populations d'animaux de compagnie en Asie-Pacifique croise le commerce électronique transfrontalier, permettant aux propriétaires des villes de niveau 2 d'accéder à des marques internationales auparavant limitées aux grandes métropoles. Cependant, la diversité des classifications réglementaires, des règles de prescription obligatoire en Corée du Sud aux ventes en ligne peu contrôlées dans certaines parties de l'Asie du Sud-Est, nécessite une stratégie de conformité agile et une éducation localisée pour sécuriser des positions durables.

L'Europe bénéficie d'initiatives coordonnées de contrôle douanier telles que l'Opération SHIELD VI, qui a supprimé des milliers d'annonces contrefaites et renforcé la confiance des consommateurs. L'évolution continue de la région des colliers vers les comprimés à mâcher est encadrée par une pharmacovigilance stricte qui favorise les entreprises disposant de dossiers de sécurité solides, concentrant effectivement la croissance au sein du sous-ensemble conforme du marché des médicaments OTC pour animaux de compagnie.

Paysage concurrentiel

La concentration du marché est modérée : les cinq premiers fournisseurs, Elanco, Boehringer Ingelheim, PetIQ, Hartz Mountain et Ceva, détenaient la majorité du chiffre d'affaires combiné. Les acteurs établis renforcent leurs avantages concurrentiels en intégrant des services vétérinaires ou en concédant sous licence de nouveaux principes actifs avant l'émergence des génériques. L'accord de 125 millions USD de Chewy pour Modern Animal illustre la première approche, tandis que la gamme de nutraceutiques Pet Protect d'Elanco illustre la seconde.

Les perturbateurs en vente directe aux consommateurs exploitent le marketing sur les réseaux sociaux et la curation par abonnement pour capter la part de portefeuille des millennials, bien que les économies d'échelle restent difficiles sans validation clinique. Les partenariats de données, comme le partenariat de Boehringer Ingelheim avec Trupanion, soulignent la valeur stratégique des résultats de traitement en conditions réelles pour affiner le positionnement des produits et fidéliser les clients.

Les opportunités inexploitées comprennent les suspensions liquides spécifiques aux félins, les compléments validés par le microbiome et les chimies hybrides en attente de clarification sur la supervision unifiée de la FDA. Les premiers entrants qui obtiennent une autorisation réglementaire et une propriété intellectuelle autour de ces niches sont susceptibles de surpasser l'ensemble du secteur des médicaments OTC pour animaux de compagnie.

Leaders du secteur des médicaments OTC pour animaux de compagnie

Elanco Animal Health

Boehringer Ingelheim Animal Health

PetIQ

The Hartz Mountain Corporation

Ceva Santé Animale

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Chewy a conclu un accord pour acquérir Modern Animal, Inc. pour 125 millions USD, ajoutant des cliniques physiques à son écosystème de commerce électronique.

- Janvier 2026 : Cencora a finalisé sa fusion de 3,5 milliards USD avec MWI Animal Health, consolidant sa portée de distribution auprès des cliniques et des détaillants.

Périmètre du rapport mondial sur le marché des médicaments OTC pour animaux de compagnie

Selon le périmètre du rapport, les médicaments OTC pour animaux de compagnie sont des produits disponibles sans ordonnance formelle d'un vétérinaire, souvent utilisés pour gérer des problèmes de santé mineurs ou des soins préventifs. Ceux-ci comprennent des articles spécifiques à la médecine vétérinaire tels que les préventifs contre les puces et les tiques, les vermifuges et les multivitamines, ainsi que certains médicaments humains pouvant être utilisés hors indication sous la supervision d'un professionnel.

Le marché des médicaments OTC pour animaux de compagnie est segmenté par type de produit, type d'animal, canal de distribution, forme et géographie. Sur la base du type de produit, le marché est segmenté en contrôle des puces et tiques, vermifuges et anthelminthiques, traitements de la peau et du pelage (topiques médicamenteux, shampooings), soins dentaires et bucco-dentaires OTC, apaisants et comportementaux OTC, et nutraceutiques et compléments. Par type d'animal, le marché est segmenté en chiens, chats, petits mammifères de compagnie (lapins, furets), oiseaux et autres (poissons et reptiles, entre autres). Par canal de distribution, le marché est segmenté en détaillants et places de marché en ligne, animaleries spécialisées, grandes surfaces, épiceries et clubs, cliniques vétérinaires, et pharmacies et parapharmacies. Par forme, le marché est segmenté en topique (spot-ons, sprays), oral (comprimés à mâcher, comprimés), colliers, shampooings et bains, et sprays et poudres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Contrôle des puces et des tiques |

| Vermifuges et anthelminthiques |

| Traitements de la peau et du pelage |

| Soins dentaires et bucco-dentaires OTC |

| Apaisants et comportementaux OTC |

| Nutraceutiques et compléments |

| Chiens |

| Chats |

| Petits mammifères de compagnie (lapins, furets) |

| Oiseaux |

| Autres (poissons et reptiles, entre autres) |

| Détaillants et places de marché en ligne |

| Animaleries spécialisées |

| Grandes surfaces, épiceries et clubs |

| Cliniques vétérinaires |

| Pharmacies et parapharmacies |

| Topique (spot-ons, sprays) |

| Oral (comprimés à mâcher, comprimés) |

| Colliers |

| Shampooings et bains |

| Sprays et poudres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Contrôle des puces et des tiques | |

| Vermifuges et anthelminthiques | ||

| Traitements de la peau et du pelage | ||

| Soins dentaires et bucco-dentaires OTC | ||

| Apaisants et comportementaux OTC | ||

| Nutraceutiques et compléments | ||

| Par type d'animal | Chiens | |

| Chats | ||

| Petits mammifères de compagnie (lapins, furets) | ||

| Oiseaux | ||

| Autres (poissons et reptiles, entre autres) | ||

| Par canal de distribution | Détaillants et places de marché en ligne | |

| Animaleries spécialisées | ||

| Grandes surfaces, épiceries et clubs | ||

| Cliniques vétérinaires | ||

| Pharmacies et parapharmacies | ||

| Par forme | Topique (spot-ons, sprays) | |

| Oral (comprimés à mâcher, comprimés) | ||

| Colliers | ||

| Shampooings et bains | ||

| Sprays et poudres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des médicaments OTC pour animaux de compagnie d'ici 2031 ?

La taille du marché des médicaments OTC pour animaux de compagnie devrait atteindre 13,5 milliards USD d'ici 2031, reflétant un TCAC de 5,69 % de 2026 à 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans les soins OTC pour animaux de compagnie ?

Les nutraceutiques et compléments arrivent en tête du tableau de croissance avec un TCAC de 7,63 % jusqu'en 2031, portés par les innovations liées au microbiome et à la santé articulaire.

Les comprimés à mâcher oraux dépassent-ils les spot-ons topiques ?

Oui, les comprimés à mâcher oraux progressent à un TCAC de 7,37 % jusqu'en 2031 grâce à une palatabilité et une observance supérieures, tandis que la part des topiques s'érode sous la pression du contrôle de sécurité.

Quel canal de vente offre le plus grand potentiel de croissance ?

Les places de marché en ligne enregistrent la croissance la plus forte à un TCAC de 7,91 % jusqu'en 2031, alimentée par les programmes d'abonnement automatique qui garantissent l'observance des doses mensuelles.

Dernière mise à jour de la page le: