Marktgröße und Marktanteil im Bereich der Behandlung von Ornithin-Transcarbamylase (OTC)-Mangel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

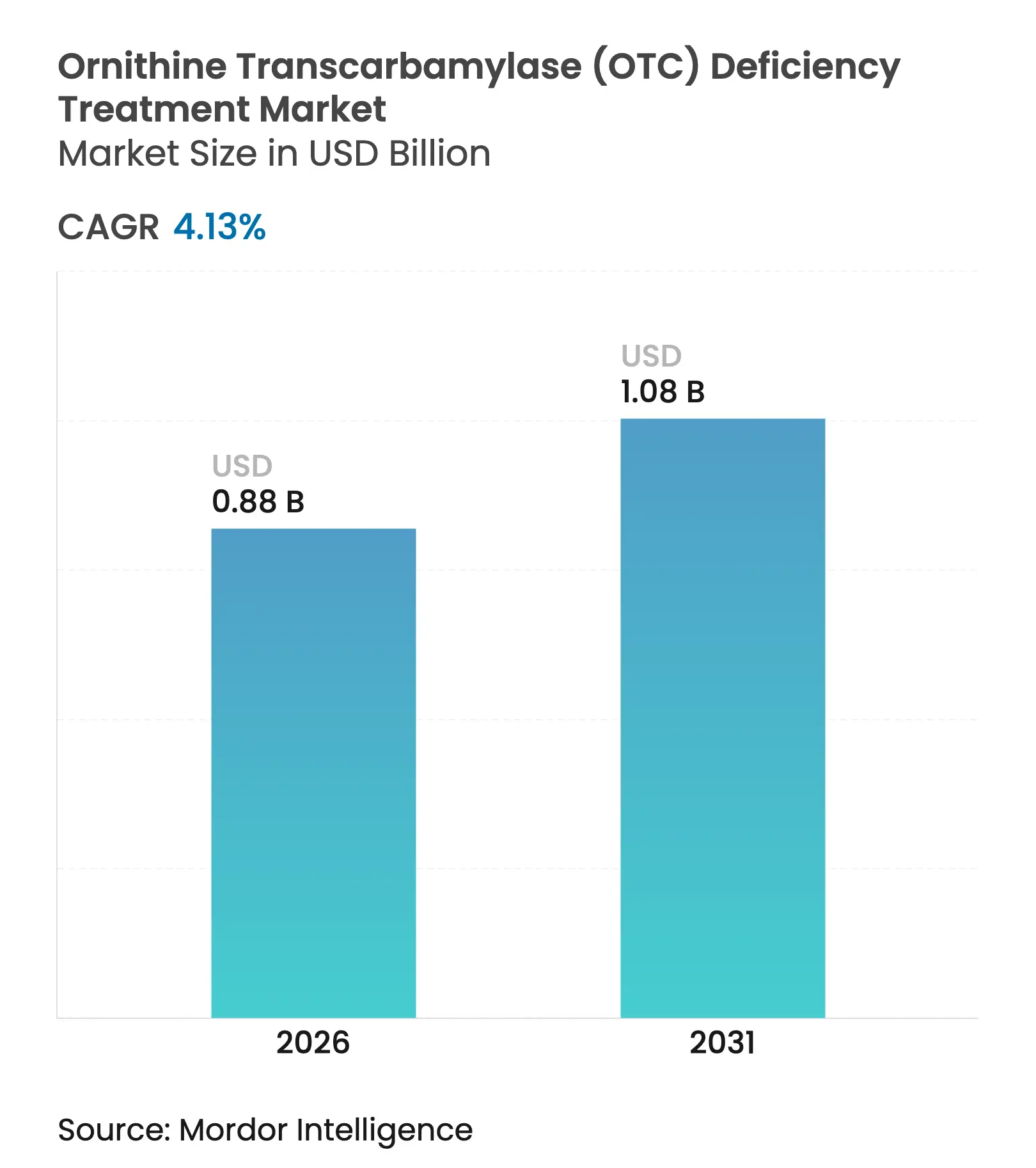

| Marktgröße (2026) | 0.88 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Ornithin-Transcarbamylase (OTC)-Mangel von Mordor Intelligence

Die Marktgröße für die Behandlung von Ornithin-Transcarbamylase-Mangel wurde im Jahr 2025 auf USD 0,849 Milliarden geschätzt und soll von USD 0,88 Milliarden im Jahr 2026 auf USD 1,08 Milliarden bis 2031 wachsen, bei einer CAGR von 4,13 % während des Prognosezeitraums (2026–2031). Das Wachstum folgt dem raschen Fortschritt bei Gen-Ersatz- und Gen-Editierungstechnologien, einer breiteren Neugeborenenscreening-Abdeckung und einem aktiven regulatorischen Umfeld, das die Zulassung von Arzneimitteln für seltene Krankheiten priorisiert. Niedermolekulare Stickstoff-Scavenger dominieren weiterhin die Verschreibungen, doch kurative Therapien bewegen sich vom Machbarkeitsnachweis in Richtung Kommerzialisierung, da Ultragenyx, iECURE und Moderna Meilensteine in der Zulassungsphase melden. Kostenträger und Hersteller experimentieren mit wertbasierten Verträgen, um hohe Einmaltherapiepreise mit lebenslangen Budgeteinsparungen in Einklang zu bringen, während digitale Ammoniak-Monitore und telemedizinische Stoffwechselkliniken ein sicheres Heimmanagement ausweiten. Die Kapazität zur Vektorherstellung bleibt das wichtigste operative Nadelöhr, doch neue Anlagen, die in den Vereinigten Staaten und Europa im Bau sind, sollen die Versorgungsengpässe bis 2027 lindern.

Wesentliche Erkenntnisse des Berichts

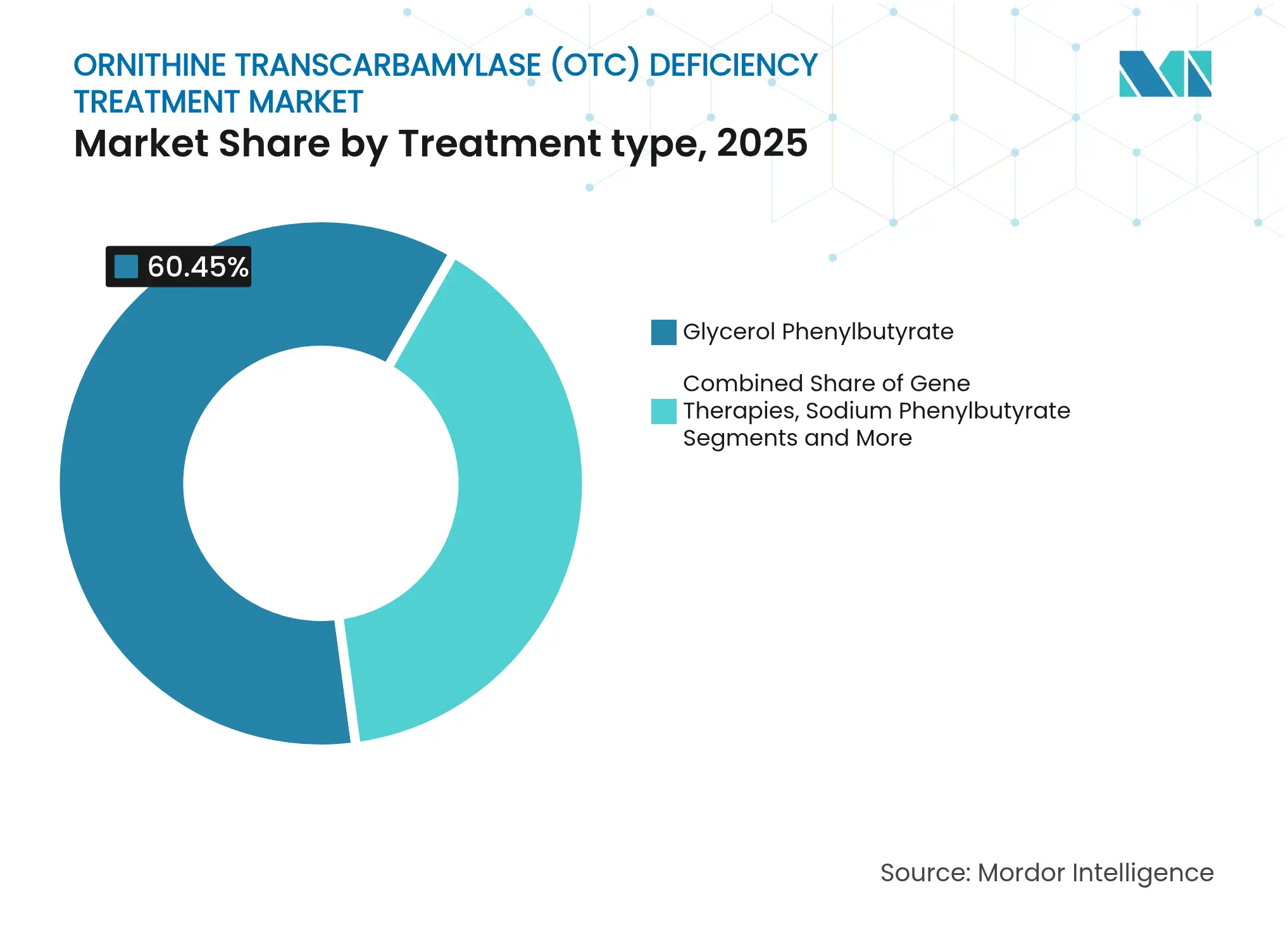

- Nach Behandlungsart führte Glycerolphenylbutyrat im Jahr 2025 mit einem Marktanteil von 60,45 % am Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel; Gentherapien sind auf dem Weg zur schnellsten CAGR von 6,55 % bis 2031.

- Nach Therapiemodalität hielten niedermolekulare Stickstoff-Scavenger im Jahr 2025 einen Umsatzanteil von 81,95 %, während Gen-Ersatz und -Editierung voraussichtlich mit einer CAGR von 7,18 % bis 2031 wachsen werden.

- Nach Verabreichungsweg entfielen orale Produkte im Jahr 2025 auf 80,60 % der Marktgröße für die Behandlung von Ornithin-Transcarbamylase-Mangel; intravenöse Optionen werden mit einer CAGR von 5,62 % expandieren, wenn Gentherapien auf den Markt kommen.

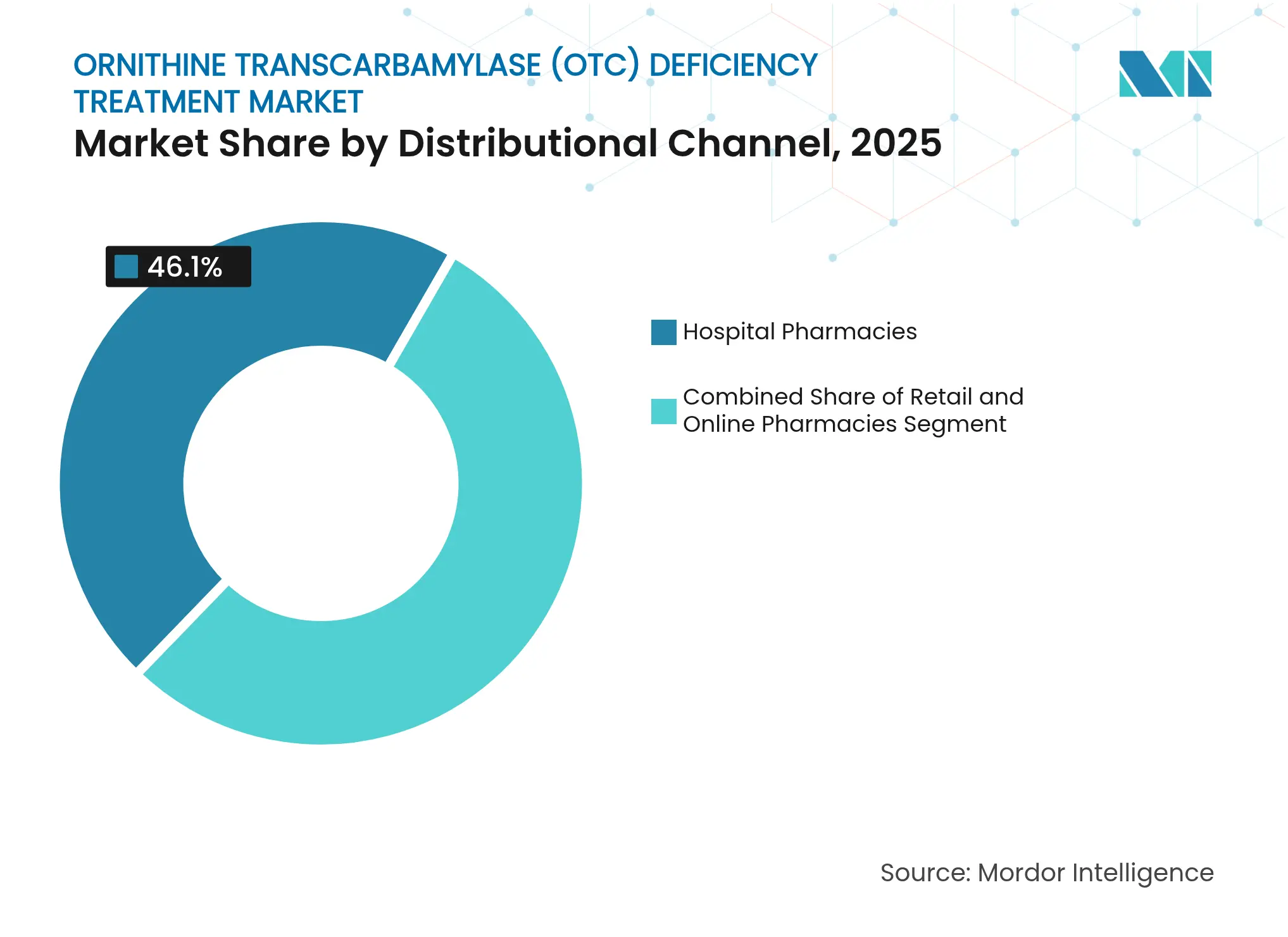

- Nach Vertriebskanal erzielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 46,10 %; Online-Apotheken weisen die höchste CAGR-Prognose von 7,85 % bis 2031 auf.

- Nach Patientenaltersgruppe machten Spätbeginn-Fälle (≥ 28 Tage) im Jahr 2025 einen Anteil von 67,80 % an der Marktgröße für die Behandlung von Ornithin-Transcarbamylase-Mangel aus; Neugeborenen-Beginn-Diagnosen sollen bis 2031 mit einer CAGR von 5,84 % steigen.

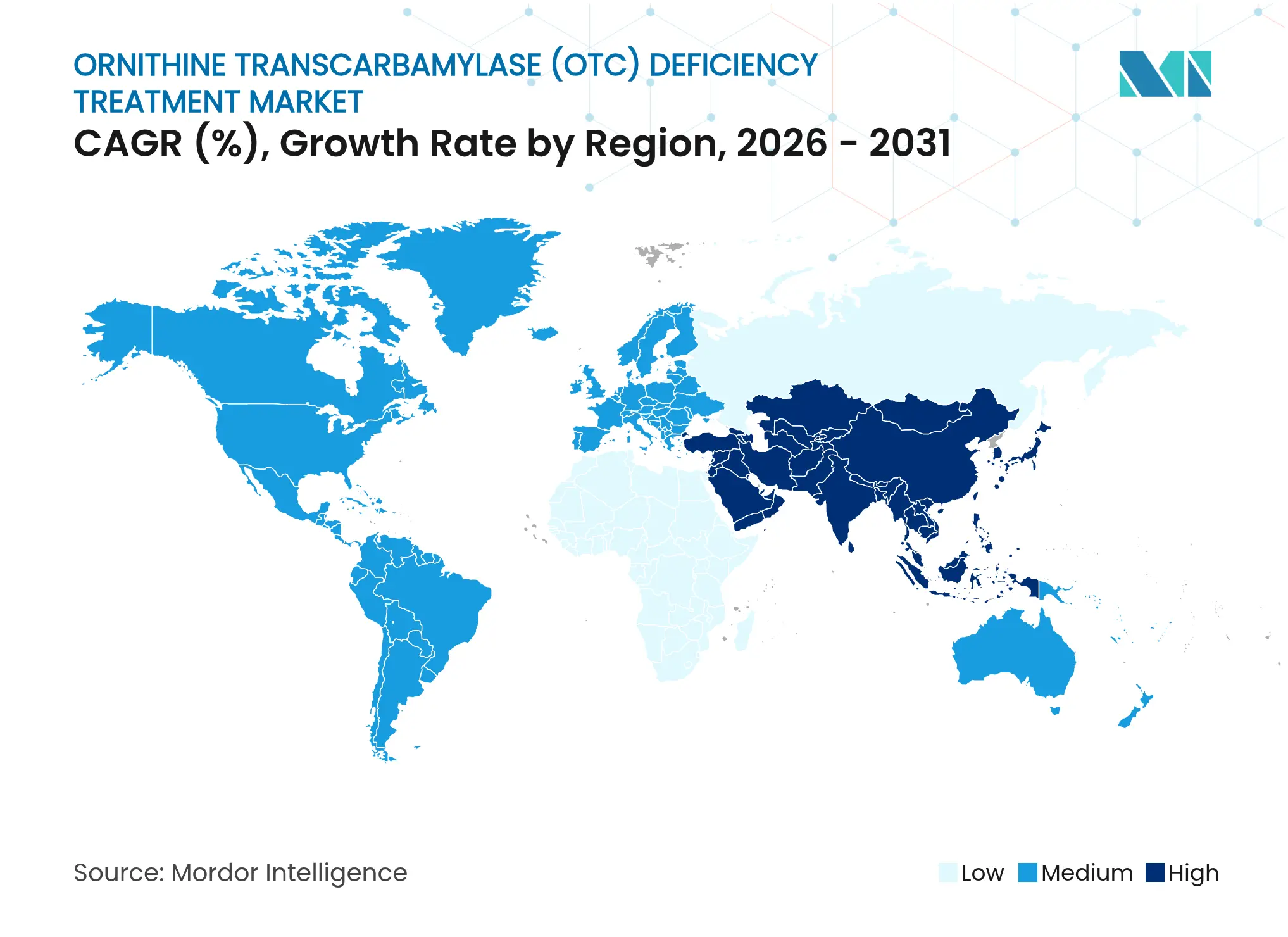

- Regional hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,90 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 6,33 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für die Behandlung von Ornithin-Transcarbamylase (OTC)-Mangel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktzulassungen und reichhaltigere spätstufige Pipeline | +1.2% | Global, Nordamerika führend | Mittelfristig (2–4 Jahre) |

| Wachsende Erstattungsunterstützung und Patientenunterstützungsprogramme | +0.8% | Nordamerika und Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Intensivierung von Aufklärungskampagnen im öffentlichen und privaten Sektor | +0.5% | Global | Langfristig (≥ 4 Jahre) |

| Bahnbrechende mRNA- und Gen-Editierungsplattformen für einmalige Heilungen | +1.1% | Nordamerika und EU als Kern, Asien-Pazifik aufstrebend | Langfristig (≥ 4 Jahre) |

| Ausbau des digitalen Neugeborenenscreenings und KI-basierter Phänotypisierungstools | +0.6% | Asien-Pazifik als Kern, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Zunehmende Heimüberwachung von Ammoniak und telemedizinische Stoffwechselkliniken | +0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktzulassungen und reichhaltigere spätstufige Pipeline

Mehrere Durchbruchsbezeichnungen und abgeschlossene Zulassungsstudien erweitern die therapeutischen Auswahlmöglichkeiten. Ultragenyx schloss die Phase-3-Einschreibung von 37 Patienten in seiner Enh3ance-Studie für DTX301 ab, mit dem Ziel, die 24-Stunden-Ammoniakexposition zu senken und die chronische Scavenger-Nutzung zu beenden. Im Juni 2024 genehmigte die FDA Olpruva von Acer Therapeutics, die erste orale Suspension von Natriumphenylbutyrat, die eine einfachere Dosierung für Kinder ermöglicht. iECURE verzeichnete im Januar 2025 ein vollständiges klinisches Ansprechen beim ersten mit der ECUR-506-Gen-Editierungstherapie behandelten Säugling und setzte damit einen neuen Maßstab für neonatale Interventionen. Der Eintritt von Modernas mRNA-3705 in das FDA-START-Pilotprogramm verleiht dem mRNA-basierten Enzymersatz zusätzlichen Schwung. Präzedenzfallzulassungen wie Lenmeldy für metachromatische Leukodystrophie zeigen, dass die Regulierungsbehörden mit komplexen Gentherapien vertraut sind, was indirekt den Weg für den Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel ebnet.

Bahnbrechende mRNA- und Gen-Editierungsplattformen für einmalige Heilungen

Personalisierte CRISPR- und Lipid-Nanopartikel-mRNA-Plattformen haben heilungsrelevante Signale erzeugt. Das Children's Hospital of Philadelphia dokumentierte die erste maßgeschneiderte Basen-Editierungs-Rettung bei einem Neugeborenen mit CPS1-Mangel und validierte damit eine Vorlage für zukünftige OTCD-Varianten. Die Hochdurchsatz-AAV-Herstellung erreicht nun 8,14 × 10¹⁰ vg/mL mit einer Ausbeute von 85–95 %, was die Kosten pro Dosis senkt.[1]Kevin J. Cirka, „Fortgeschrittene Bioproduktion und Bewertung von Adeno-assoziierten Virusvektoren”, Journal of Biological Engineering, springeropen.com Modernas LNP-Träger stellte die Ureogenese in präklinischer Argininbernsteinsäurekrankheit wieder her und bestätigte die Anwendbarkeit innerhalb des Harnstoffzyklus-Clusters.[2]Maria L. Giovannini, „mRNA-Therapie korrigiert defekten Glutathion-Stoffwechsel und stellt die Ureogenese in präklinischer Argininbernsteinsäurekrankheit wieder her”, Science Translational Medicine, science.org Das N=1 Collaborative, das 2024 gegründet wurde, stellt regulatorische und herstellungstechnische Rahmenbedingungen für Antisense-Lösungen für einzelne Patienten bereit. Trotz der Fortschritte bleibt die Produktionskapazität für klinisch zugelassene Vektoren knapp, was die Herstellung zum entscheidenden Engpassfaktor für den Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel macht.

Ausbau des digitalen Neugeborenenscreenings und KI-basierter Phänotypisierungstools

Klassifikatoren auf Basis maschinellen Lernens erzielten eine Sensitivität von 93,42 % bei der Erkennung erblicher Stoffwechselkrankheiten in neonatalen Trockenblutfleckdaten, was eine breitere Früherkennung von OTCD verspricht, sobald sie eingeführt werden.[3]Xiaoyun Li, „Klassifikatoren auf Basis maschinellen Lernens verbessern die Genauigkeit des Neugeborenenscreenings auf erbliche Stoffwechselkrankheiten”, Frontiers in Pediatrics, frontiersin.org Heute screenen nur sieben US-Bundesstaaten auf OTCD, doch der Schwung wächst, da digitale Filter niedrige Falsch-Positiv-Raten belegen. Tragbare Ammoniak-Analysatoren, die an der Stanford University entwickelt wurden, liefern Einminutenergebnisse aus einem einzigen Kapillartropfen und ermöglichen Heimtests. Der Tandem-Reaktionssensor der UCLA verfolgt kontinuierlich 800 Metaboliten und ermöglicht es Klinikern, Dekompensationsereignisse vorherzusehen. Regulatorische Rahmenbedingungen für digitale Diagnostika entwickeln sich noch, doch Echtzeit-Metaboliteneinblicke sollen die Häufigkeit von Krankenhausaufenthalten und die Arzneimittelverschwendung reduzieren.

Wachsende Erstattungsunterstützung und Patientenunterstützungsprogramme

Die Centers for Medicare & Medicaid Services schlugen eine Erhöhung des CAR-T-Basissatzes um 6,4 % vor, was die Bereitschaft signalisiert, gebündelte Zahlungen für hochpreisige Biologika neu zu kalibrieren – ein Schritt, den Gentherapie-Sponsoren als Präzedenzfall für wertbasierte Zahlungen bei OTCD betrachten. Die American Society of Gene & Cell Therapy argumentiert, dass die Erstattung für seltene Krankheiten den FDA-Zulassungen entsprechen muss, und stellt fest, dass nur 5 % der Erkrankungen zugelassene Therapien haben. Abonnement- und Meilenstein-Ergebnismodelle werden evaluiert, um den Cashflow der Kostenträger in Nordamerika und Europa zu glätten. Amgens integrierter Support-Hub für RAVICTI und BUPHENYL vereinfacht die Leistungsüberprüfung und die Zuzahlungsunterstützung und trägt zur Aufrechterhaltung der Therapietreue bei.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Arzneimittelkosten bei eingeschränkten Budgets für seltene Krankheiten | −0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Sehr kleiner Patientenpool begrenzt die Skalierbarkeit klinischer Studien | −0.6% | Global | Langfristig (≥ 4 Jahre) |

| Komplexe CMC- und Vektorherstellungs- Engpässe | −0.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Spärliche Langzeitsicherheitsdaten dämpfen die Akzeptanz bei Kostenträgern | −0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Arzneimittelkosten bei eingeschränkten Budgets für seltene Krankheiten

Kurative Therapien werden zu Preisen über USD 1 Million angeboten, was öffentliche Kostenträger belastet, die innerhalb fester Jahresbudgets operieren. Spezialisierte Zentren müssen in Reinraumsuiten und Infrastruktur zur Nachsorge nach der Therapie investieren, was versteckte Kosten verursacht, die Verwaltungen oft übersehen. Vorabgenehmigungshürden verzögern den Behandlungsbeginn, und in Schwellenmärkten kann die Erstattung auf Rettungsszenarien beschränkt sein, was die geografische Ungleichheit vergrößert. Risikoteilungsvereinbarungen, die Ergebnisauslöser beinhalten, werden pilotiert, sind aber administrativ aufwendig, was die Einführung verlangsamt.

Sehr kleiner Patientenpool begrenzt die Skalierbarkeit klinischer Studien

Ornithin-Transcarbamylase-Mangel betrifft etwa 1 von 56.000 Lebendgeburten; der Wettbewerb zwischen Standorten um geeignete Probanden verlängert die Einschreibungszeiträume und erhöht die Kosten pro Patient. Grenzüberschreitende Masterprotokolle und synthetische Kontrollgruppen werden eingesetzt, um auswertbare Datensätze zu vergrößern, doch die Regulierungsbehörden fordern weiterhin mehrjährige Nachbeobachtungen, was die Entwicklungsausgaben verlängert. Sponsoren sind daher bei der Variantenabdeckung selektiv, was potenziell ultra-seltene Genotypen unterversorgt lässt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Gentherapien treiben Innovation trotz Dominanz der Stickstoff-Scavenger voran

Glycerolphenylbutyrat hielt im Jahr 2025 einen Anteil von 60,45 % am Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel dank starker Erstattung, einmal täglicher Dosierung und Verträglichkeitsdaten. Die neue Suspensionsformulierung Olpruva von Natriumphenylbutyrat weitete die pädiatrische Nutzung aus, während Natriumphenylacetat und Natriumbenzoat für akute Dekompensationen unverzichtbar bleiben. Gentherapien, obwohl kommerziell noch in den Anfängen, sollen eine CAGR von 6,55 % verzeichnen, wenn sich die spätstufigen Wirkstoffe weiterentwickeln, was eine Verschiebung hin zu kurativem Anspruch innerhalb des Marktes für die Behandlung von Ornithin-Transcarbamylase-Mangel unterstreicht.

Die Marktgröße für Gentherapien im Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel könnte sich zwischen 2026 und 2031 verfünffachen, wenn nur ein Kandidat die FDA-Zulassung erhält und eine 50-prozentige Durchdringung bei geeigneten Neugeborenen erreicht. Ergänzende Nahrungsergänzungsmittel von Danone und Abbott bieten proteinreduzierte Formulierungen, die pharmakologische Therapieschemata ergänzen, insbesondere in Regionen, in denen Gentherapien unerschwinglich bleiben. Personalisierte Antisense-Projekte, die vom N=1 Collaborative inkubiert werden, sind ein Beispiel für die Stratifizierung der nächsten Generation, die letztendlich den verbleibenden adressierbaren Pool für breite Genvektoren verkleinern könnte.

Nach Therapiemodalität: Dominanz niedermolekularer Wirkstoffe steht vor Disruption durch Gen-Ersatz

Niedermolekulare Stickstoff-Scavenger beherrschten im Jahr 2025 81,95 % des Umsatzes, doch ihre CAGR-Prognose ist halb so hoch wie die von Gen-Ersatzplattformen. Produktvertrautheit, chronische Dosierung und etablierte Sicherheitsnachweise stützen die aktuelle Führungsposition. Dennoch deuten erfolgreiche CRISPR-Machbarkeitsnachweise und mRNA-Korrekturen auf einen bedeutenden Übergang zu einmaligen Modalitäten hin.

Die künftige Akzeptanz hängt von der Ausweitung der Vektorherstellung und Belegen zur Langzeitwirksamkeit in der Praxis ab. Die dem Gen-Ersatz zuzurechnende Marktgröße im Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel könnte bis 2031 bei der prognostizierten CAGR USD 0,33 Milliarden erreichen, was noch unter dem Scavenger-Umsatz liegt, aber den Abstand verringert. Ernährungsbasierte Ergänzungsmittel schaffen zwar individuell wenig Wert, erzeugen aber Bindung innerhalb multidisziplinärer Versorgungspakete und stärken die Ernährungstreue.

Nach Verabreichungsweg: Orale Bequemlichkeit versus intravenöse Innovation

Orale Formulierungen erzielten im Jahr 2025 80,60 % des Umsatzes, was die Patientenpräferenz für die Dosierung zu Hause und vereinfachte Logistik widerspiegelt. Die Phenylbutyrat-Suspension hat die Pillenlast reduziert und die Compliance bei Kindern verbessert. Die intravenöse Verabreichung, die derzeit akuten Krisen und experimentellen Gentherapien vorbehalten ist, verursacht höhere Kosten pro Dosis und erfordert spezialisierte Einrichtungen, doch ihr Anteil wird zunehmen, um kurative Ansätze zu finanzieren.

Wenn Pipeline-Vektoren in ambulante Infusionszentren übergehen, wird sich der Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel zunehmend aufteilen: oral für das chronische Management, intravenös für die definitive Korrektur. Lipid-Nanopartikel-mRNA könnte letztendlich eine subkutane Verabreichung ermöglichen, doch die regulatorische Akzeptanz neuerer Verabreichungswege ist noch einige Jahre entfernt.

Nach Vertriebskanal: Krankenhausapotheken führen bei gleichzeitigem Online-Wachstum

Krankenhausapotheken erzielten im Jahr 2025 46,10 % des Umsatzes, angetrieben durch Notfallantidot-Bevorratungsrichtlinien und stationäre Gentherapie-Infusionen. Einzelhandelsapotheken bearbeiten stabile chronische Rezepte, doch Online-Apotheken schließen Versorgungslücken in ländlichen Gebieten, indem sie temperaturkontrollierte Scavenger direkt nach Hause liefern. Die CAGR-Prognose von 7,85 % für Online-Kanäle steht im Einklang mit der Einführung telemedizinischer Stoffwechselversorgung und integrierten digitalen Überwachungsplattformen.

Die regulatorische Verschärfung bei Internet-Apotheken schreibt eine pharmazeutische Beratung für Stickstoff-Scavenger vor und stellt sicher, dass die klinische Aufsicht trotz virtueller Abwicklung bestehen bleibt. Wenn Gentherapien von Einzelzentren in regionale Krankenhäuser übergehen, werden die damit verbundenen unterstützenden Medikamente wahrscheinlich in integrierte Spezialapotheken des Gesundheitssystems übergehen, was die Dominanz der Krankenhäuser bei komplexen Produkten erhält.

Nach Patientenaltersgruppe: Erkennung von Spätbeginn-Fällen treibt Marktexpansion voran

Spätbeginn-Fälle machten im Jahr 2025 67,80 % des Umsatzes aus, da verbesserte Diagnostik symptomatische Erwachsene aufdeckte, insbesondere heterozygote Frauen. Die Inzidenz des Neugeborenen-Beginns erscheint stabil, doch die Ausweitung des Screenings und frühere Interventionen treiben seine CAGR auf 5,84 %, was den Gesamtmarkt für die Behandlung von Ornithin-Transcarbamylase-Mangel übertrifft. Kurative Therapien zielen auf Neugeborene ab, da eine frühere Enzymwiederherstellung irreversible neurologische Schäden verhindert, was darauf hindeutet, dass sich die Marktzusammensetzung allmählich in Richtung der jüngsten Kohorte verschieben wird.

Erwachsene Träger bleiben medizinisch bedeutsam; psychiatrische und kognitive Manifestationen treiben die Inanspruchnahme des Gesundheitswesens und erfordern Überwachung. Behandlungspläne für Spätbeginn-Patienten integrieren zunehmend telemedizinische Check-ins, digitale Ammoniak-Sensoren und flexible Scavenger-Schemata, was eine beträchtliche chronische Versorgungsumsatzbasis aufrechterhält, selbst wenn Gentherapien das pädiatrische Management neu gestalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,90 % des globalen Umsatzes, gestützt durch eine robuste Versicherungsabdeckung, spezialisierte Zentren und frühe regulatorische Zulassungen. Der FDA Rare Disease Innovation Hub optimiert die Koordination zwischen den Arzneimittelprüfungsabteilungen und verkürzt die Prüfzeiten. Dennoch bleibt das OTCD-Neugeborenenscreening in den Bundesstaaten uneinheitlich, was die Früherkennung einschränkt.

Europa kombiniert zentralisierte EMA-Verfahren mit national heterogener Finanzierung. Westliche Märkte erstatten die meisten Scavenger, während Mittel- und Osteuropa langsamere Bewertungszyklen für Gesundheitstechnologien erlebt, die die Einführung verzögern. Die EU-weite Initiative zur gemeinsamen klinischen Bewertung soll die Evidenzanforderungen nach 2025 harmonisieren, was den Marktzugang für die Behandlung von Ornithin-Transcarbamylase-Mangel begünstigt.

Asien-Pazifik weist die höchste CAGR-Prognose von 6,33 % auf. Japans Programm für Orphan-Arzneimittel gewährt Premiumpreise und eine 10-jährige Exklusivität, was lokale Studien anreizt. Australien und Südkorea tragen durch erweiterte Neugeborenenscreening-Mandate und Technologietransferpartnerschaften zur regionalen Dynamik bei. Budgetbeschränkungen in Indonesien, Thailand und Indien dämpfen das unmittelbare Volumen, doch multinationale Aufklärungskampagnen und Telemedizin schließen diagnostische Lücken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Amgens Übernahme von Horizon im Jahr 2023 sicherte die Kontrolle über das RAVICTI-BUPHENYL-Franchise und festigte damit das chronische orale Segment. Ultragenyx und iECURE führen das Rennen um Gentherapien an, mit Moderna als glaubwürdigem mRNA-Herausforderer. Strategische Schritte unterstreichen die Herstellung: Roches neue Anlage, Kyowa Kirins Übernahme von Orchard und kleinere CDMOs, die AAV-Linien skalieren.

Partnerschaften zwischen Innovatoren und Kostenträgern testen ergebnisbasierte Erstattung für kurative Therapien, während Patienteninteressenverbände die Politikgestaltung beeinflussen. Akteure aus dem Bereich digitale Gesundheit kooperieren mit Arzneimittelherstellern, um Überwachungsgeräte mit Rezepten zu bündeln und so Ökosystem-Vorteile zu schaffen. Wenn pivotale Gentherapiedaten reifen, könnten Marktführer diese Vermögenswerte erwerben oder lizenzieren, um Marktanteile zu schützen, was ab 2026 eine neue Konsolidierungswelle andeutet.

Marktführer im Bereich der Behandlung von Ornithin-Transcarbamylase (OTC)-Mangel

Amgen Inc.

Ultragenyx Pharmaceutical Inc.

Zevra Therapeutics

Bausch Health Companies Inc.

Danone Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Arcturus Therapeutics gab positive Phase-2-Interimsdaten für ARCT-810 bekannt, einen mRNA-Kandidaten, der die OTC-Aktivität wiederherstellte und Hyperammonämie-Episoden reduzierte.

- Januar 2025: iECURE berichtete über ein vollständiges klinisches Ansprechen beim ersten mit der ECUR-506-Gen-Editierungstherapie für neonatalen OTCD-Beginn behandelten Säugling.

- April 2024: iECURE erhielt die FDA-IND-Genehmigung für die OTC-HOPE-Studie zur Bewertung von ECUR-506 bei neugeborenen Jungen mit genetisch bestätigtem OTCD.

Berichtsumfang des globalen Marktes für die Behandlung von Ornithin-Transcarbamylase (OTC)-Mangel

Ornithin-Transcarbamylase-Mangel ist eine seltene genetische Erkrankung, die zu einer Ansammlung von Ammoniak im Blut führt. Diese Erkrankung tritt bei Jungen häufiger auf als bei Mädchen und neigt dazu, schwerwiegender zu sein, wenn die Symptome kurz nach der Geburt auftreten. Ornithin-Transcarbamylase-Mangel wird durch Veränderungen im OTC-Gen verursacht, das den Körper anweist, das OTC-Enzym herzustellen. Bei OTC-Mangel ist das OTC-Gen entweder beschädigt oder fehlt.

Der Markt für die Behandlung von Ornithin-Transcarbamylase (OTC)-Mangel ist nach Behandlungsart, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Der Markt ist nach Behandlungsart in Glycerolphenylbutyrat, Natriumphenylbutyrat, Natriumphenylacetat und Natriumbenzoat sowie andere Behandlungsarten segmentiert. Nach Verabreichungsweg ist der Markt in oral und intravenös segmentiert. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und andere Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert. Der Bericht bietet auch Marktgrößen und Prognosen für 13 Länder in der Region. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Glycerolphenylbutyrat |

| Natriumphenylbutyrat |

| Natriumphenylacetat und Natriumbenzoat |

| Gentherapien |

| Nahrungsergänzungsmittel und Aminosäuremischungen |

| Niedermolekulare Stickstoff-Scavenger |

| Gen-Ersatz und -Editierung |

| Ernährungsbasierte Ergänzungsmittel |

| Oral |

| Intravenös |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Neugeborenen-Beginn (< 28 Tage) |

| Spätbeginn (≥ 28 Tage) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest von Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Behandlungsart | Glycerolphenylbutyrat | |

| Natriumphenylbutyrat | ||

| Natriumphenylacetat und Natriumbenzoat | ||

| Gentherapien | ||

| Nahrungsergänzungsmittel und Aminosäuremischungen | ||

| Nach Therapiemodalität | Niedermolekulare Stickstoff-Scavenger | |

| Gen-Ersatz und -Editierung | ||

| Ernährungsbasierte Ergänzungsmittel | ||

| Nach Verabreichungsweg | Oral | |

| Intravenös | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Patientenaltersgruppe | Neugeborenen-Beginn (< 28 Tage) | |

| Spätbeginn (≥ 28 Tage) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung von Ornithin-Transcarbamylase-Mangel?

Er wurde im Jahr 2026 auf USD 0,88 Milliarden geschätzt und soll bis 2031 bei einer CAGR von 4,13 % USD 1,08 Milliarden erreichen.

Welche Region hält heute den größten Marktanteil im Bereich der Behandlung von Ornithin-Transcarbamylase-Mangel?

Nordamerika führt mit einem Umsatzanteil von 43,90 %, gestützt durch starke Erstattung und spezialisierte Versorgungszentren.

Welches Therapiesegment wächst am schnellsten?

Gen-Ersatz- und Gen-Editierungstherapien weisen bis 2031 die höchste CAGR von 7,18 % auf, da sich spätstufige Kandidaten der Zulassung nähern.

Warum gelten Herstellungsengpässe als wesentliches Hemmnis?

Die AAV-Vektorproduktion ist komplex und kapitalintensiv, was die Versorgung mit Gentherapien verzögert und den Patientenzugang einschränkt.

Wie gehen Kostenträger mit den hohen Kosten kurativer Therapien um?

Wertbasierte Verträge, Abonnementmodelle und ergebnisgebundene Zahlungen werden pilotiert, um Vorabkosten mit langfristigen Einsparungen in Einklang zu bringen.

Seite zuletzt aktualisiert am: