Marktgröße und Marktanteil für organisches Biogas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 19.63 Milliarden US-Dollar |

| Marktgröße (2031) | 24.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.85% CAGR |

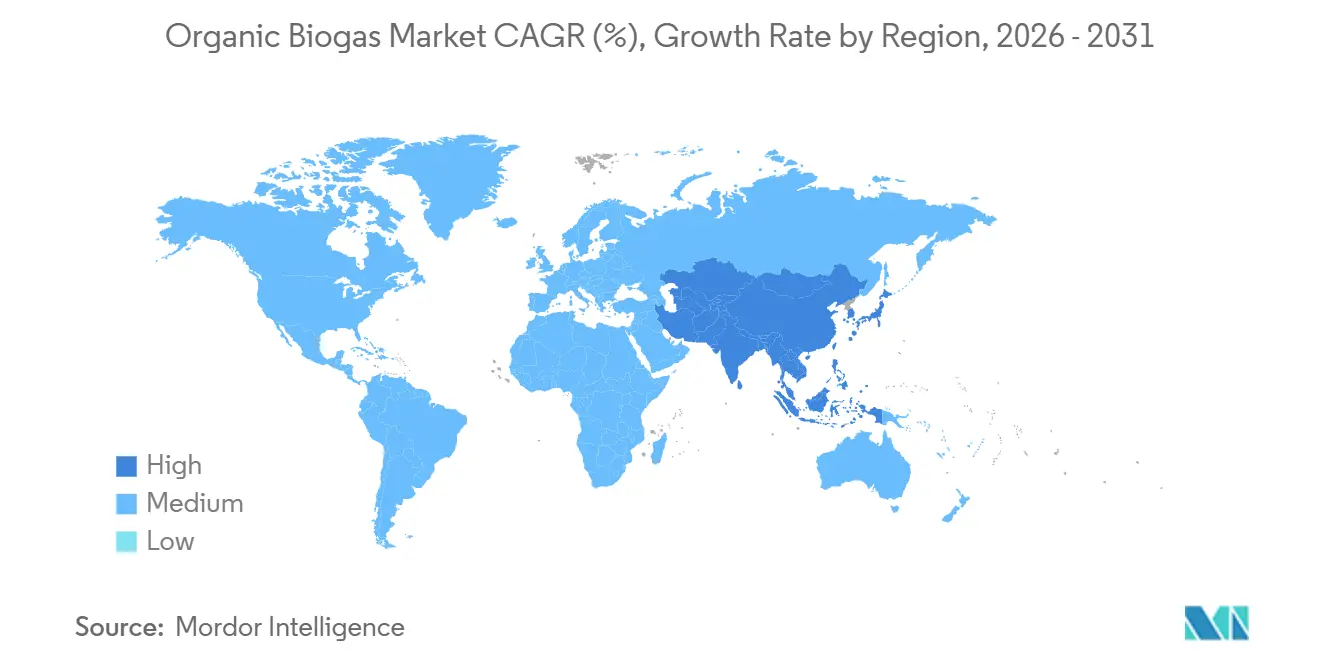

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

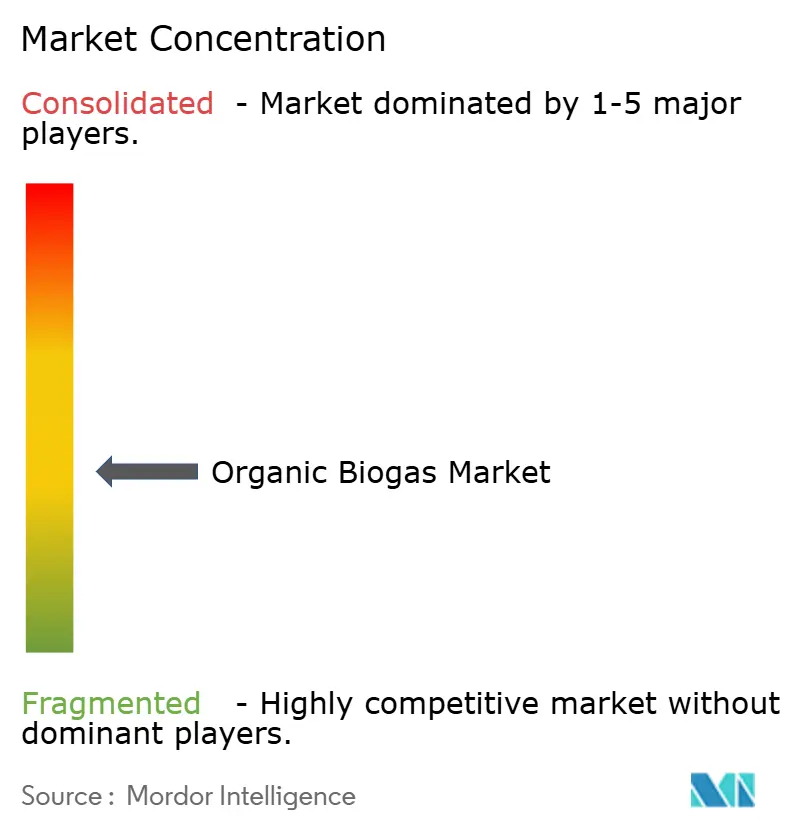

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für organisches Biogas von Mordor Intelligence

Die Marktgröße für organisches Biogas wird auf 18,64 Milliarden USD im Jahr 2025 und 19,63 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 24,89 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 4,85 % von 2026 bis 2031 entspricht. Die steigende Nachfrage nach Gutschriften für erneuerbares Erdgas (RNG), politisch gesteuerte Einnahmen aus Annahmegebühren sowie die Konsolidierung unter Projektentwicklern gestalten die Wettbewerbsdynamik neu. Die Nutzung als Fahrzeugkraftstoff nimmt zu, da Kaliforniens Low Carbon Fuel Standard (LCFS) weiterhin Prämien für Kohlenstoffintensitätsgutschriften zahlt, während reine Kraft-Wärme-Kopplungs-Anlagen (KWK) mit der Wirtschaftlichkeit nach dem Ende der Einspeisevergütung zu kämpfen haben. Trockene Vergärung mit hohem Feststoffgehalt gewinnt Marktanteile, da sie den Wasserverbrauch senkt und eine modulare Aufstellung in der Nähe diversifizierter Ausgangsstoffquellen ermöglicht. Europa hält nach wie vor den größten regionalen Anteil, doch der Asien-Pazifik-Raum baut Kapazitäten schneller aus, gestützt durch Chinas 14. Fünfjahresplan und Indiens SATAT-Programm.

Wichtigste Erkenntnisse des Berichts

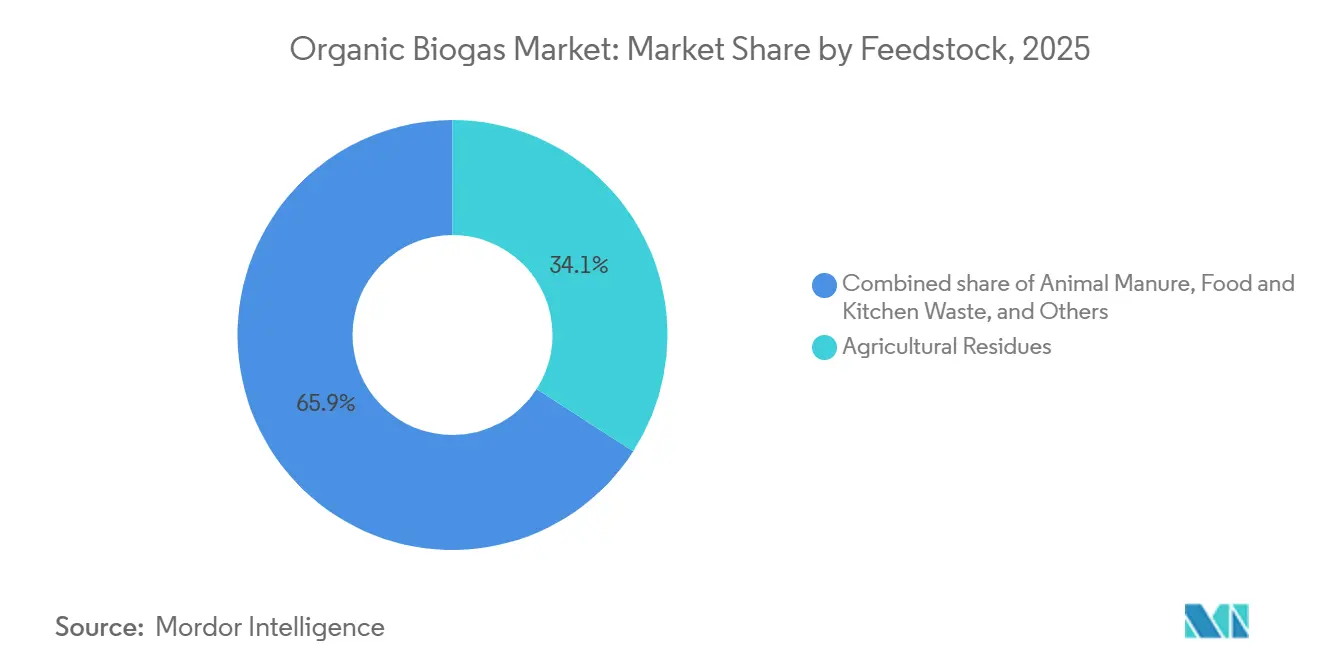

- Nach Ausgangsstoff entfielen landwirtschaftliche Reststoffe im Jahr 2025 auf 34,1 % der Marktgröße für organisches Biogas, und Lebensmittel- und Küchenabfälle wachsen bis 2031 mit einer CAGR von 6,7 %.

- Nach Technologie hielt die nasse anaerobe Vergärung im Jahr 2025 einen Anteil von 52,3 %; Trocken-/Hochfeststoffsysteme stellen die am schnellsten wachsende Technologie mit einer CAGR von 7,1 % bis 2031 dar.

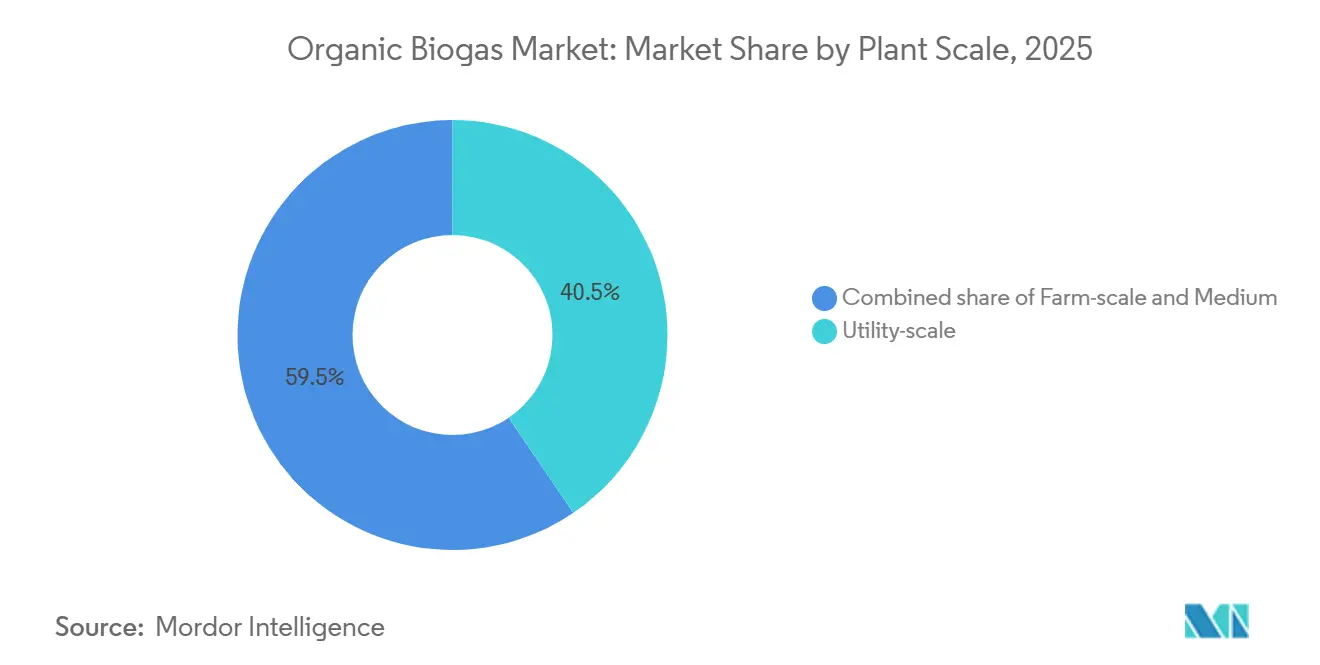

- Nach Anlagengröße erfassten Projekte im Versorgungsmaßstab über 1 MW im Jahr 2025 einen Anteil von 40,5 % und wachsen im Prognosezeitraum mit einer CAGR von 5,5 %.

- Nach Anwendung führte die Kraft-Wärme-Kopplung mit 39,6 % des Marktanteils für organisches Biogas im Jahr 2025, während Fahrzeugkraftstoff voraussichtlich bis 2031 mit einer CAGR von 8,4 % wachsen wird.

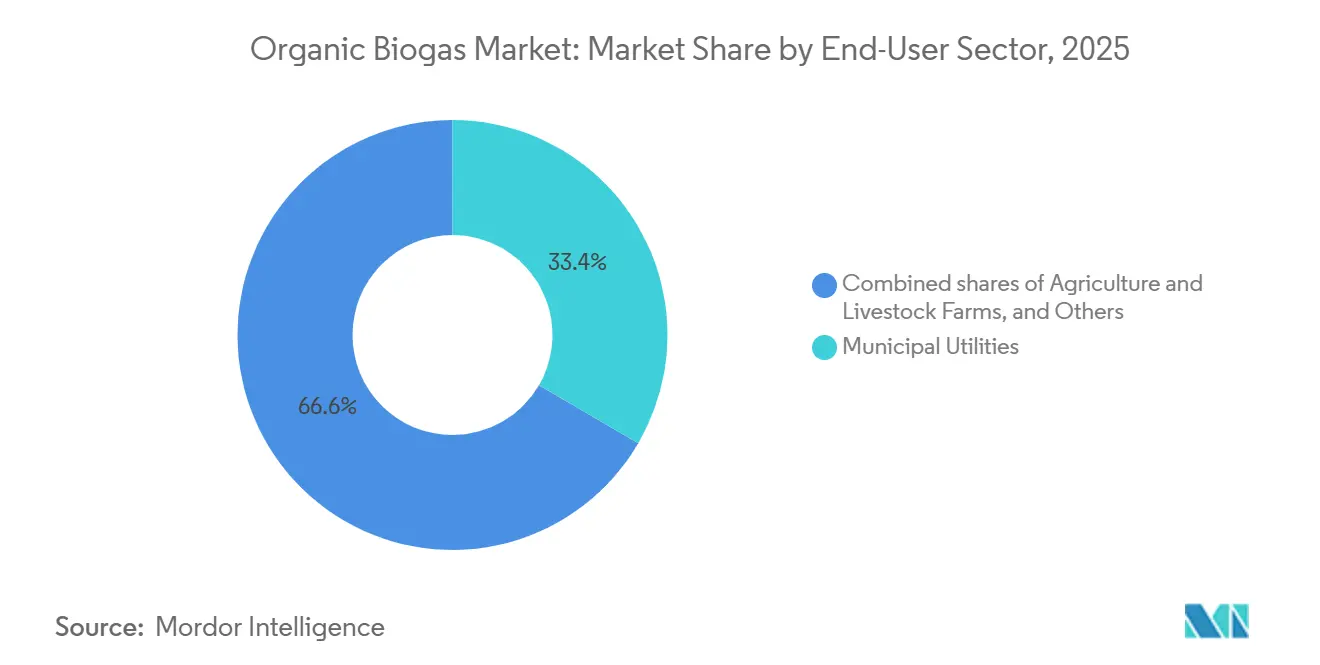

- Nach Endnutzer hielten kommunale Versorgungsunternehmen im Jahr 2025 einen Anteil von 33,4 %, während Kraftstoffhändler im Transportbereich die höchste prognostizierte CAGR von 7,9 % bis 2031 verzeichneten.

- Nach Geografie kontrollierte Europa 41,2 % des Umsatzes im Jahr 2025, doch der Asien-Pazifik-Raum ist mit einer CAGR von 6,4 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für organisches Biogas

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize und Ziele für erneuerbare Energien | +1.20% | Europa, Nordamerika im Vordergrund | Mittelfristig (2–4 Jahre) |

| Steigende Erzeugung organischer Abfälle und Deponievermeidungsauflagen | +0.90% | Städtische Zentren im Asien-Pazifik-Raum, EU-Richtlinienregionen | Langfristig (≥ 4 Jahre) |

| Dekarbonisierungsauflagen für Transportkraftstoffe | +1.5% | Nordamerika, Kern-EU, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kohlenstoffnegativen Biodüngern | +0.4% | Landwirtschaftliche Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Beschaffung von erneuerbarem Erdgas durch Unternehmen über virtuelle Pipelines | +0.80% | Nordamerika primär, EU sekundär | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Bio-LNG für grüne maritime Korridore | +0.40% | Europa, Schifffahrtsrouten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize und Ziele für erneuerbare Energien

Investitionssichere politische Klarheit bildet die Grundlage des Marktes für organisches Biogas. Das US-amerikanische RNG Incentive Act verankert Produktionssteuergutschriften, die Entwickler vor der Volatilität der Großhandelspreise für Strom schützen. Brasiliens Biomethangesetz von 2025 verpflichtet Gaslieferanten, die Emissionen ab 2026 um 10 % zu senken, was die Kaufverpflichtungen für kohlenstoffarme Moleküle unmittelbar verschärft. Dänemarks Gesetz zur 70-prozentigen Emissionsreduzierung verfolgt eine Biomethane-First-Netzstrategie, die nahezu das gesamte inländische Ausgangsstoffpotenzial absorbiert. Indiens SATAT-Programm bietet Abnahmegarantien, die inländische Bio-CNG-Anlagen skalieren und bis zum Geschäftsjahr 2030 einen vierzigfachen Nachfrageanstieg fördern.(1)Redaktionsteam, "SATAT-Programm zielt auf Bio-CNG-Anstieg ab," Natural Gas World, naturalgasworld.com Solche aufeinander abgestimmten Maßnahmen geben Finanziers das Vertrauen, Anlagen im Megawattbereich mit 15-jährigen Amortisationszeiten zu finanzieren.

Steigende Erzeugung organischer Abfälle und Deponievermeidungsauflagen

Steigende kommunale Annahmegebühren und Methanminderungsziele treiben das Wachstum des Marktes für organisches Biogas in Städten voran. Moderne Vergärungsanlagen entfernen nun 95 % des biochemischen Sauerstoffbedarfs aus Lebensmittelabfällen und liefern dabei 0,292 L Methan pro Gramm entferntem chemischen Sauerstoffbedarf.(2)Quelle: Forschungsgruppe, "Methanausbeute aus Lebensmittelabfällen in Hochlast-Anaerobanlagen," World Academy of Science Engineering and Technology, waset.org Anaerobe Membranbioreaktoranlagen, die gemeinsam mit Abwasseranlagen betrieben werden, behandeln hochkonzentrierte organische Stoffe und erzeugen netzqualitätsfähige Biomethanströme. Typische städtische Projekte amortisieren ihr Kapital innerhalb von sechs Jahren, sobald Gärreste als Dünger und Kohlenstoffgutschriften monetarisiert werden. Die Konsistenz städtischer Ausgangsstoffe ermöglicht größere Anlagen, senkt die Stückkosten und steigert die Rentabilität im Vergleich zu saisonal eingeschränkten landwirtschaftlichen Reststoffen.

Dekarbonisierungsauflagen für Transportbiokraftstoffe

Low Carbon Fuel Standards (LCFS) in Kalifornien, Oregon und British Columbia vergeben Gutschriften auf Basis der Kohlenstoffintensität und gewähren Biomethanprämien von bis zu 60 % des Erlösstapels. Clean Energy Fuels und Partner setzen virtuelle Pipelines ein, um erneuerbares Erdgas von dezentralen Standorten zu Nachfragezentren zu transportieren, die keinen direkten Pipelinezugang haben. Scandinavian Biogas' 120-GWh-Anlage in Mönsterås verflüssigt Biomethan zu Bio-LNG für den Schwerlastverkehr und die Kurzstreckenschifffahrt. Solche Modelle etablieren den Markt für organisches Biogas als Brückenkraftstoff, bis Wasserstoff und vollständige Elektrifizierung ausgereift sind.

Nachfrage nach kohlenstoffnegativen Biodüngern

Gärrest, reich an 2–4 % Stickstoff und 3–5 % Kalium, ersetzt synthetische Düngemittel und verbessert gleichzeitig den Bodenkohlenstoff. Trenntechnologien liefern flüssige Fraktionen für die Fertirrigation und pelletierte Feststoffe mit verlängerter Haltbarkeit. Verkäufe erzielen mittlerweile 15–25 % des Projektumsatzes an europäischen Standorten. Freiwillige Kohlenstoffmärkte erkennen das Nährstoffrecycling als kohlenstoffnegativ an und fügen eine neue stapelbare Gutschrift hinzu, die die Aussichten des Marktes für organisches Biogas stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen (CAPEX) für Anaerobanlagen | -0.80% | Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Saisonalität der Ausgangsstoffe und logistische Komplexität | -0.50% | Landwirtschaftliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Netzeinspeisung und Compliance-Kosten | -0.40% | Pipeline-Märkte in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lokaler Widerstand (Geruch, Verkehr) | -0.30% | Dicht besiedelte Industriemärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen (CAPEX) für Anaerobanlagen

Vergärungsanlagen im Versorgungsmaßstab kosten 3–8 Millionen USD pro MW, was auf maßgeschneiderte Vorbehandlungs-, Biogasaufbereitungs- und Geruchsmanagementsysteme zurückzuführen ist. EnviTecs Erweiterungen im Wert von 50 Millionen EUR in Forst und Friedland verdoppeln die Gasaufbereitungskapazität, verdeutlichen jedoch die hohen Kapitalhürden selbst für erfahrene Betreiber. Obwohl Kreditgeber Technologierisiken anführen, sichern die Reife der Anlageklasse und Verfügbarkeitsrekorde von 95 % zunehmend die Projektfinanzierung in entwickelten Märkten, während aufstrebende Regionen nach wie vor mit eingeschränkter Schuldenverfügbarkeit konfrontiert sind.

Engpässe bei der Netzeinspeisung und Compliance-Kosten für die Gasqualität

Die Reinheitsstandards der EN 16723 erzwingen die Installation von H₂S-Wäschern, Kohlendioxidmembranen und Feuchtigkeitsregelung, was die Anlagenbudgets um 1–3 Millionen USD erhöht.(3)Quelle: Technisches Bulletin, "EN 16723 Biomethan-Qualitätsstandards," MDPI, mdpi.com Wartezeiten für den Pipelinezugang überschreiten in Teilen Deutschlands und Frankreichs 24 Monate, was die Umsatzrealisierung verzögert. Wärtsiläs Puregas CA80 gewinnt 99,9 % Methan zurück, erfordert jedoch spezialisierte Wartung, die sich kleinere Betreiber kaum leisten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausgangsstoff: Lebensmittelabfälle gewinnen an Bedeutung, während landwirtschaftliche Reststoffe stagnieren

Landwirtschaftliche Reststoffe hielten im Jahr 2025 einen Anteil von 34,1 % am Markt für organisches Biogas. Im Gegensatz dazu erfüllen Lebensmittelabfälle kommunale Deponievermeidungsauflagen und wachsen jährlich um 6,7 %, was zuverlässige Annahmegebühren liefert, die die internen Renditen der Projekte verbessern.

Kommunale Abholprogramme leiten allein in der EU 18 Millionen Tonnen Lebensmittelabfälle pro Jahr um und führen energiereiche Substrate in Vergärungsanlagen, die 520 Nm³ Biogas pro Tonne erzielen – rund 45 % mehr als durchschnittliche Erntereststoffe. Kaliforniens Milchwirtschaft veranschaulicht einen parallelen Schwung: 12,3 Millionen Tonnen Gülle, die 2024 in Vergärungsanlagen eingespeist wurden, generierten RNG-Gutschriften im Wert von 620 Millionen USD und übertrafen damit die Milcherlöse für Herden unter 800 Kühen. Der Markt für Klärschlamm dürfte nach dem deutschen Verbot der Ausbringung auf Feldern aus Großanlagen ab 2029 zurückgehen.

Nach Technologie: Trockensysteme fordern die Dominanz der Nassvergärung heraus

Die nasse Rührkesselreaktor-Vergärung dominiert weiterhin mit einem Anteil von 52,3 % aufgrund ihrer Betriebszuverlässigkeit und bestehender Investitionen, doch die Trockenvergärung wächst jährlich um 7,1 %, indem sie einen um 70 % geringeren Wasserverbrauch und einen um 40 % kleineren Flächenbedarf nutzt. Eine DRANCO-Hochfeststoffanlage kann die Verweilzeit auf 21 Tage reduzieren und so den Durchsatz ohne proportionale Investitionskosten steigern.

Zweistufige Co-Vergärungskonzepte steigern die Methanausbeute aus fettreichen Abfällen. Dies ist jedoch mit zusätzlichen Kosten von 1,2 Millionen USD für eine 1-MW-Anlage verbunden. Während Lagunensysteme in tropischen Nutztierhaltungszentren aufgrund ihrer Kosteneffizienz bevorzugt werden, stehen sie wegen eines durchschnittlichen Methanschlupfes unter Beobachtung, der ihre Klimaglaubwürdigkeit gefährdet. Im Jahr 2025 reduzierte die Einführung von Membranhauben mit aktiver Absaugung diesen Schlupf. In Märkten, in denen Kredite schwer zu bekommen sind, hat diese Innovation die Amortisationszeit jedoch um mehr als ein Jahr verlängert.

Nach Anlagengröße: Versorgungsanlagen dominieren, Hofanlagen vervielfachen sich

Anlagen im Versorgungsmaßstab über 1 MW erfassten 40,5 % der Installationen im Jahr 2025 und wachsen weiterhin mit einer CAGR von 5,5 %, da die Wirtschaftlichkeit der Netzeinspeisung die fixen Aufbereitungs- und Netzanschlusskosten absorbiert. Eine 5-MW-Anlage in Dänemark erzielt 24,2 Millionen EUR an kombinierten Biomethan- und Zertifikatserlösen und liefert eine ungehebelte interne Rendite von 9,2 %.

Mittelgroße Vergärungsanlagen (250 kW–1 MW) konzentrieren sich hauptsächlich in agroindustriellen Bezirken. Hofanlagen unter 250 kW vervielfachen sich am schnellsten in Indien, China und Afrika, doch trotz Subventionen, die bis zu 75 % der Investitionskosten abdecken, bleibt die Wirtschaftlichkeit auf Anlagenebene marginal, es sei denn, prädiktive IoT-Steuerungen heben die Kapazitätsfaktoren in den mittleren 80-%-Bereich.

Nach Anwendung: Fahrzeugkraftstoff steigt, während Kraft-Wärme-Kopplung stagniert

Die Kraft-Wärme-Kopplung trug 2025 mit 39,6 % zum Umsatz bei; es wird jedoch erwartet, dass sie aufgrund des Auslaufens älterer Einspeisevergütungen und anhaltend niedriger Großhandelspreise für Strom in Europa ein moderates Wachstum verzeichnen wird. Bio-CNG und Bio-LNG zusammen stellen die am stärksten wachsende Verwendung dar und wachsen bis 2031 jährlich um 8,4 %, da Flotten erneuerbares Erdgas einsetzen, um strengere Emissionsgrenzwerte zu erfüllen.

Organisches Biogas wird durch Auflagen wie Kaliforniens 12,5-%-Anforderung für erneuerbares Gas bis 2030 beeinflusst. Reine Stromerzeugungsanlagen werden hauptsächlich in Regionen eingesetzt, in denen die Kosten für die Dieselstromerzeugung prohibitiv hoch sind, während die Einführung der Fernwärme durch nordische Kohlenstoffsteuern von über 90 EUR pro Tonne unterstützt wird.

Nach Endnutzersektor: Kraftstoffhändler im Transportbereich überholen kommunale Versorgungsunternehmen

Kommunale Abwasserversorgungsunternehmen bilden mit einem Anteil von 33,4 % nach wie vor die größte einzelne Kundenklasse, doch Kraftstoffhändler im Transportbereich skalieren schneller mit einer CAGR von 7,9 % und sichern sich 15-jährige Abnahmeverträge, die künftige LCFS-Compliance-Kosten verbriefen.

Vergärungsanlagen landwirtschaftlicher Betriebe dienen gleichzeitig als Güllemanamgementwerkzeuge, die durch Nährstoffbegrenzungen vorgeschrieben sind. Lebensmittelhersteller beschleunigen Installationen, um unternehmenseigene Netto-Null-Zeitpläne zu erfüllen, während Abfallwirtschaftsunternehmen von rückläufigen Deponiegaserlösen hin zu Investitionen in die anaerobe Vergärung von Lebensmittelabfällen umschwenken.

Geografische Analyse

Europa hielt 41,2 % des Umsatzes im Jahr 2025, gestützt durch Deutschlands 9.500 Anlagen und Dänemarks weltweit führende Biomethan-Netzpenetration von 28 %. Ausgangsstoffquellen reifen, und Netzanschlusswartelisten erstrecken sich in Regionen wie Bayern auf 18 Monate. Die nordischen Länder verzeichnen Wachstum, angetrieben durch ein 30-%-Mandat für erneuerbare Transportkraftstoffe und die frühe Einführung von Bio-LNG.

Der Asien-Pazifik-Raum wird bis 2031 jährlich um 6,4 % wachsen und ist damit die am schnellsten wachsende Region im Markt für organisches Biogas. Chinas CNY-50-Milliarden-Fonds für ländliche Vergärungsanlagen und Indiens SATAT-Ziel von 5.000 Anlagen untermauern den Schwung, obwohl die Umsetzung aufgrund von Landnutzungsbedenken und Streitigkeiten über Abnahmepreise hinterherhinkt. Japan entwickelt sich nach den Änderungen des Lebensmittelrecyclinggesetzes von 2024 zu einem Nischenführer, und das Wachstum in Südostasien wird durch Projekte zur Behandlung von Palmölabwässern in Lagunen gestützt.

In Nordamerika treibt Kalifornien die Nachfrage nach erneuerbarem Erdgas über den LCFS voran, während die provinziellen Kohlenstoffsteuern Kanadas ein Dutzend neuer Projekte in British Columbia und Quebec ausgelöst haben. Mexiko baut Kapazitäten hauptsächlich für die Vor-Ort-Dampferzeugung in Lebensmittelfabriken aus, da der Pipelinezugang begrenzt ist. Südamerika sowie der Nahe Osten und Afrika bleiben klein, verzeichnen jedoch Pilotprojekte im brasilianischen Zuckersektor und im Ausbau der Abfall-zu-Energie-Infrastruktur der Vereinigten Arabischen Emirate.(4)Europäischer Biogasverband, "Statistischer Bericht 2026," europeanbiogas.eu

Wettbewerbslandschaft

Der Markt für organisches Biogas ist mäßig fragmentiert. Zwischen 2024 und Anfang 2026 wurden sieben Fusionen und Übernahmen über 100 Millionen USD abgeschlossen, wobei Copenhagen Infrastructure Partners und Asterion Industrial Partners Plattformkonsolidierungen anführten. Europäische Platzhirsche wie EnviTec und PlanET integrieren EPC und Betrieb und Wartung vertikal, um Serviceerlöse zu sichern, während nordamerikanische Spezialisten Clean Energy Fuels und Anaergia langfristige Abnahmeverträge für erneuerbares Erdgas priorisieren, um LCFS- und RIN-Gutschriften zu erzielen.

Die Technologieführerschaft verlagert sich hin zu Trockenvergärung und Membranaufbereitung. BTS Biogas' DRANCO-Linie reduziert die Investitionskosten pro Kubikmeter Gas um 15 % und senkt den Wasserverbrauch um 70 %. Air Liquides Membrananlagen, die in 120 Anlagen weltweit eingesetzt werden, liefern 98,5 % Methanreinheit bei einem um 15 % geringeren Energieverbrauch als Druckwechseladsorption und sichern so Einsparungen bei den Lebenszyklusbetriebskosten. Patentanmeldungen im Bereich der Aufbereitung stiegen von 2023 bis 2025 um 42 %, angeführt von Wärtsiläs energiearmem Aminregenerierungsverfahren, das die Kosten um 0,012 EUR m⁻³ senkt. Die Einhaltung von ISO 23043 und EN 16723 entwickelt sich zu einer Markteintrittsbarriere und verschafft Platzhirschen mit eigenen Labors einen Zertifizierungsvorteil.

Marktführer der Branche für organisches Biogas

DMT Environmental Technology

Anaergia Inc.

BTS Biogas SRL

Envitec Biogas AG

PlanET Biogas Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Asterion Industrial Partners schloss eine Übernahme im Wert von 1,5 Milliarden EUR in Italien und Spanien ab und konsolidierte 18 Biogasanlagen mit einer Gesamtkapazität von 240 MW unter einer einheitlichen Plattform. Das Portfolio zielt auf eine interne Rendite von 15 % durch die Verwertung von Gärresten und den Verkauf von erneuerbarem Erdgas im italienischen Herkunftsnachweiszertifikatmarkt ab, der zu 8 EUR pro Megawattstunde gehandelt wird.

- Mai 2025: Gasum eröffnete kürzlich eine neue Biogasanlage in Götene, Schweden, mit einer Investition von 58 Millionen EUR als Teil seiner Strategie zur Erweiterung der nordischen Lieferkette für erneuerbares Erdgas. Diese Anlage ist darauf ausgelegt, jährlich 120 Gigawattstunden (GWh) verflüssigtes Biogas zu produzieren.

- März 2025: Brasiliens Gesetz „Kraftstoff der Zukunft” schreibt ab 2026 eine 10-prozentige Reduzierung der Treibhausgasintensität des im Land gelieferten Erdgases vor, wobei Biomethan eine Schlüsselrolle bei der Erreichung dieses Ziels spielt.

- Januar 2025: EnviTec Biogas verdoppelte die Aufbereitungskapazität in Forst und fügte nach einer Investition von 50 Millionen EUR eine zusätzliche Leistung von 43 GWh in Friedland hinzu.

Umfang des globalen Berichts über den Markt für organisches Biogas

Organisches Biogas ist ein erneuerbarer Kraftstoff, der durch die anaerobe Vergärung organischer Materialien – darunter landwirtschaftliche Abfälle, Gülle, Lebensmittelabfälle und Klärschlamm – durch Mikroorganismen unter Sauerstoffausschluss erzeugt wird. Es besteht hauptsächlich aus Methan und Kohlendioxid und dient als nachhaltige Energiequelle zum Kochen, zur Stromerzeugung und zur Wärmeerzeugung.

Der globale Markt für organisches Biogas ist nach Ausgangsstoff, Technologie, Anlagengröße, Anwendung, Endnutzer und Geografie segmentiert. Nach Ausgangsstoff ist der Markt in landwirtschaftliche Reststoffe, Tiergülle, Lebensmittel- und Küchenabfälle, Klärschlamm, industrielle organische Abfälle und Energiepflanzen segmentiert. Nach Technologie ist der Markt in nasse anaerobe Vergärung, Trockenvergärung, zweistufige Systeme und Lagunen-Anaerobanlagen segmentiert. Nach Anlagengröße ist der Markt in Hofanlagen, mittelgroße Anlagen und Anlagen im Versorgungsmaßstab segmentiert. Nach Anwendung ist der Markt in Stromerzeugung, Wärme, Kraft-Wärme-Kopplung, Fahrzeugkraftstoff, Einspeisung von erneuerbarem Erdgas in Pipelines und Industriedampf segmentiert. Nach Endnutzer ist der Markt in kommunale Versorgungsunternehmen, Landwirtschaft, Lebensmittel und Getränke, Abfallwirtschaft und Kraftstoffhändler im Transportbereich segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt für organisches Biogas in 20 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Landwirtschaftliche Reststoffe |

| Tiergülle |

| Lebensmittel- und Küchenabfälle |

| Klärschlamm |

| Industrielle organische Abfälle |

| Energiepflanzen (z. B. Maissilage, Sorghum) |

| Nasse anaerobe Vergärung (Rührkesselreaktor) |

| Trocken-/Hochfeststoffvergärung |

| Zweistufige Co-Vergärungssysteme |

| Lagunen-/Abgedeckte-Lagunen-Anaerobanlagen |

| Hofmaßstab (unter 250 kW) |

| Mittelgroß (250 kW bis 1 MW) |

| Versorgungsmaßstab (über 1 MW) |

| Stromerzeugung |

| Nur Wärme |

| Kraft-Wärme-Kopplung |

| Fahrzeugkraftstoff (Bio-CNG/Bio-LNG) |

| Einspeisung von erneuerbarem Erdgas in Pipelines |

| Industriedampf / Prozesswärme |

| Kommunale Versorgungsunternehmen |

| Landwirtschafts- und Viehzuchtbetriebe |

| Lebensmittel- und Getränkehersteller |

| Abfallwirtschaftsunternehmen |

| Kraftstoffhändler im Transportbereich |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Ausgangsstoff | Landwirtschaftliche Reststoffe | |

| Tiergülle | ||

| Lebensmittel- und Küchenabfälle | ||

| Klärschlamm | ||

| Industrielle organische Abfälle | ||

| Energiepflanzen (z. B. Maissilage, Sorghum) | ||

| Nach Technologie | Nasse anaerobe Vergärung (Rührkesselreaktor) | |

| Trocken-/Hochfeststoffvergärung | ||

| Zweistufige Co-Vergärungssysteme | ||

| Lagunen-/Abgedeckte-Lagunen-Anaerobanlagen | ||

| Nach Anlagengröße | Hofmaßstab (unter 250 kW) | |

| Mittelgroß (250 kW bis 1 MW) | ||

| Versorgungsmaßstab (über 1 MW) | ||

| Nach Anwendung | Stromerzeugung | |

| Nur Wärme | ||

| Kraft-Wärme-Kopplung | ||

| Fahrzeugkraftstoff (Bio-CNG/Bio-LNG) | ||

| Einspeisung von erneuerbarem Erdgas in Pipelines | ||

| Industriedampf / Prozesswärme | ||

| Nach Endnutzersektor | Kommunale Versorgungsunternehmen | |

| Landwirtschafts- und Viehzuchtbetriebe | ||

| Lebensmittel- und Getränkehersteller | ||

| Abfallwirtschaftsunternehmen | ||

| Kraftstoffhändler im Transportbereich | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für organisches Biogas im Jahr 2026?

Die Marktgröße für organisches Biogas beträgt im Jahr 2026 19,63 Milliarden USD und ist auf dem Weg zu 24,89 Milliarden USD bis 2031.

Wie hoch ist die prognostizierte CAGR für organisches Biogas bis 2031?

Der Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,85 % wachsen.

Welche Anwendung wächst am schnellsten?

Fahrzeugkraftstoff, einschließlich Bio-CNG und Bio-LNG, wächst bis 2031 jährlich um 8,4 %.

Welche Region wird Kapazitäten am schnellsten ausbauen?

Der Asien-Pazifik-Raum führt mit einer CAGR von 6,4 %, angetrieben durch Chinas ländliche Biogasoffensive und Indiens SATAT-Programm.

Welche Technologie gewinnt gegenüber der traditionellen Nassvergärung an Marktanteilen?

Trockene oder Hochfeststoff-Anaerobanlagen wachsen jährlich um 7,1 % dank geringerem Wasserverbrauch und modularer Aufstellung.

Warum ist die Gärrestverwertung wichtig?

Die Monetarisierung von Gärresten als zertifizierter Biodünger könnte zusätzliche Erlöse von 2,8 Milliarden USD erschließen und gleichzeitig Kohlenstoff in Böden binden.

Seite zuletzt aktualisiert am: