On Demand Trucking Markt: Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 92.99 Milliarden US-Dollar |

| Marktgröße (2031) | 196.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

On Demand Trucking Marktanalyse von Mordor Intelligence

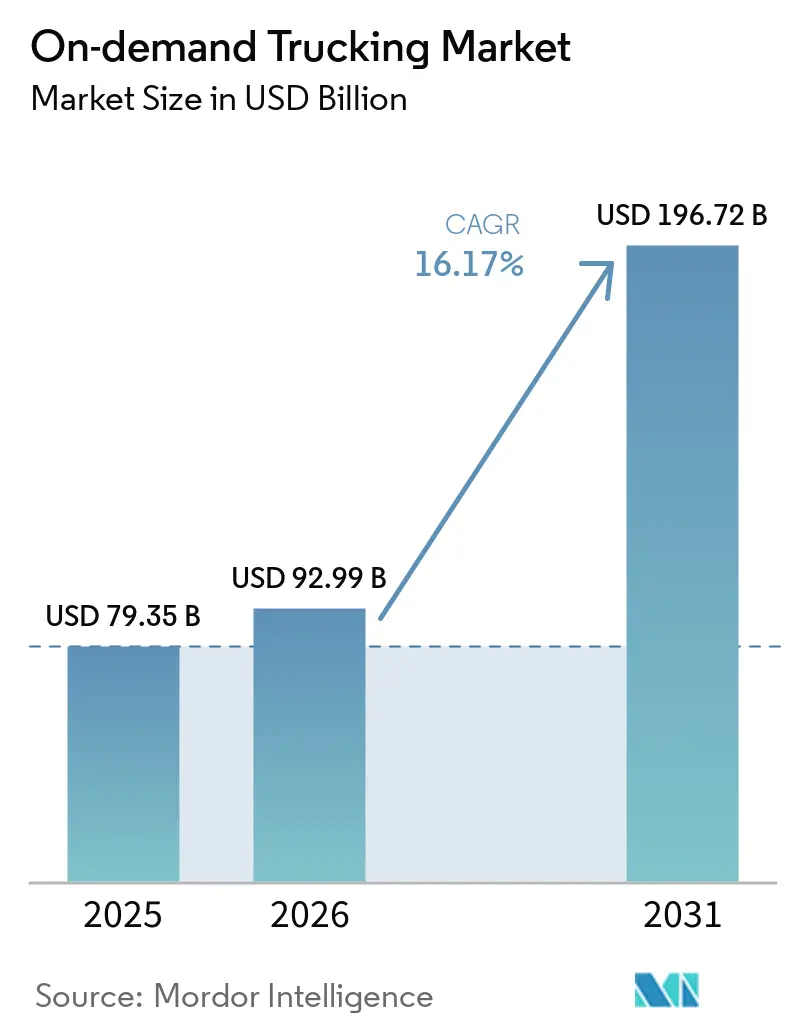

Die Größe des On Demand Trucking Marktes wird voraussichtlich von 79,35 Milliarden USD im Jahr 2025 und 92,99 Milliarden USD im Jahr 2026 auf 196,72 Milliarden USD bis 2031 anwachsen, was einem CAGR von 16,17 % zwischen 2026 und 2031 entspricht.

Durch Mitfahrdienste geprägte Erwartungen an sofortige Preisangebote verkürzen die Entscheidungszyklen im Frachtbereich von mehrtägigen Ausschreibungsverfahren auf API-Aufrufe im Sekundenbereich, während integrierte Zollabwicklungsabläufe E-Commerce-Korridore von Shenzhen bis Chicago erschließen. Plattformen, die dynamische Preisgestaltung, Compliance-Berichterstattung und Echtzeittransparenz vereinen, gewinnen Unternehmensbudgets, die bisher in langfristigen Verträgen gebunden waren, und stärken Netzwerkeffekte, da jeder zusätzliche Verlader die Ladungsdichte erhöht, was wiederum die Leerfahrtenquote und die Emissionen pro Tonnenkilometer weiter senkt.

Wichtigste Erkenntnisse des Berichts

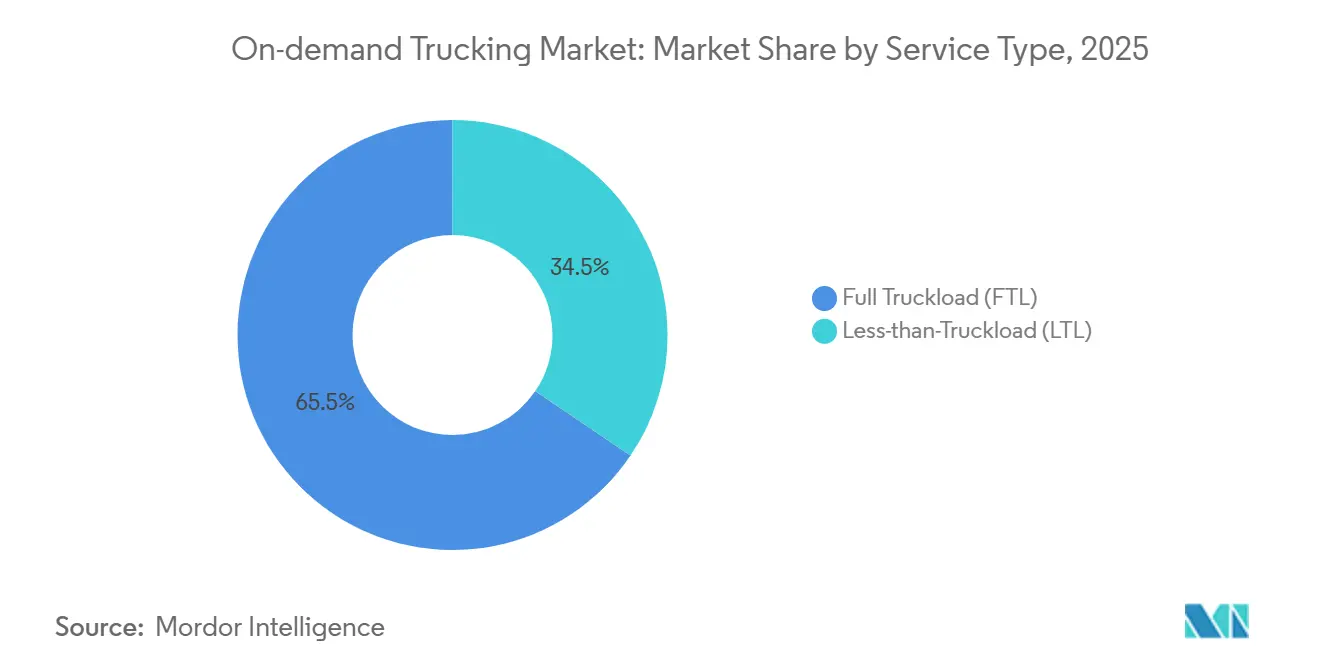

- Nach Servicetyp führte die Komplettladung (FTL) mit einem Anteil von 65,52 % am On Demand Trucking Markt im Jahr 2025, während die Teilladung (LTL) bis 2031 voraussichtlich mit einem CAGR von 17,23 % wachsen wird.

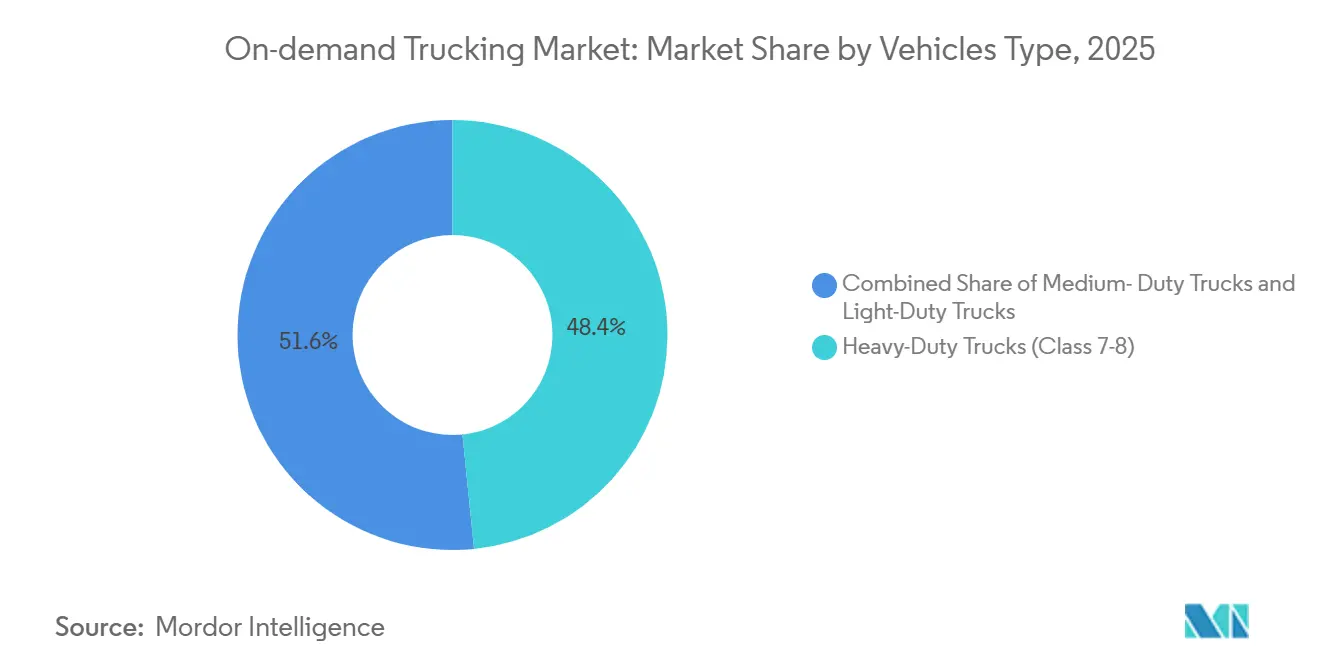

- Nach Fahrzeugtyp entfielen auf schwere Nutzfahrzeuge im Jahr 2025 ein Anteil von 48,40 % am On Demand Trucking Markt, und leichte Nutzfahrzeuge verzeichnen bis 2031 einen CAGR von 18,91 %.

- Nach Endnutzer entfiel auf E-Commerce und Einzelhandel im Jahr 2025 ein Anteil von 35,13 % an der On Demand Trucking Marktgröße, mit einer prognostizierten Wachstumsrate von 19,94 % CAGR bis 2031.

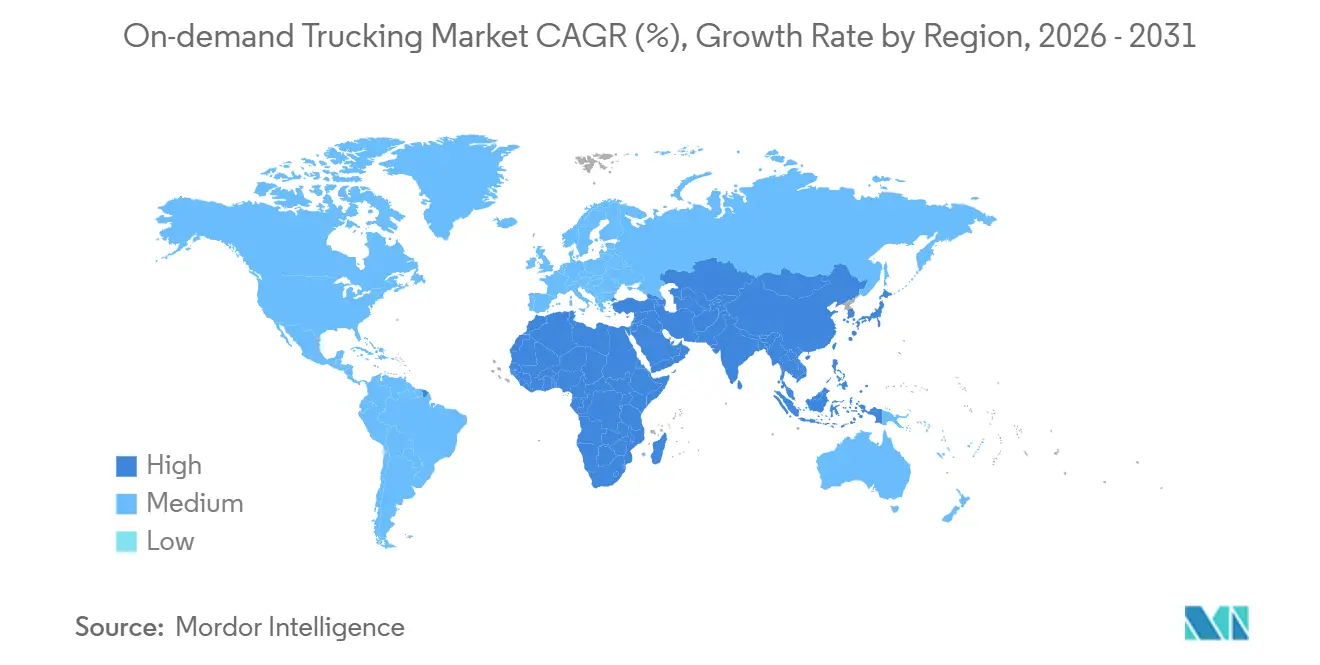

- Nach Geografie hielt der Asien-Pazifik-Raum im Jahr 2025 einen Anteil von 41,25 % am On Demand Trucking Markt und soll zwischen 2026 und 2031 einen CAGR von 18,34 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im On Demand Trucking Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kraftstoffpreisvolatilität veranlasst Verlader zur Absicherung über On Demand-Kapazitäten | +3.4% | Global, mit starker Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Berichtspflichten zu Scope-3-Emissionen fördern algorithmisches Rückladungspooling | +2.9% | Nordamerika und EU vorrangig, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des grenzüberschreitenden E-Commerce erfordert zollbereiten, flexiblen Trucking-Betrieb | +3.7% | Asien-Pazifik-Raum als Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Erwartungen an sofortige Frachtpreisangebote beschleunigen die Plattformakzeptanz | +2.6% | Global, angeführt von der Technologieakzeptanz in Nordamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| ERP/TMS-APIs für die sofortige Lkw-Buchung reduzieren Integrationsaufwand erheblich | +2.1% | Global, mit frühen Gewinnen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Frachttransportversicherungs-Fintechs ermöglichen die Beteiligung von Kleinstflotten | +1.8% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kraftstoffpreisvolatilität veranlasst Verlader zur Absicherung über On Demand-Kapazitäten

Der Dieselpreis lag 2025 im Durchschnitt zwischen 2,50 und 4,20 USD pro Gallone und drückte die Margen der Frachtführer bei Festpreisverträgen. Der On Demand Trucking Markt wandelt das Kraftstoffpreisrisiko in eine ladungsbezogene Preisgestaltung um, sodass Verlader nur dann einen transparenten Zuschlag zahlen, wenn die Spotpreise sprunghaft ansteigen. Fernverkehrsrouten, bei denen der Kraftstoff 24–38 % der Betriebskosten ausmacht, verzeichnen die stärkste Akzeptanz, da Beschaffungsteams digitale Frachtplattformen als Echtzeit-Absicherungsinstrument nutzen. Mittelständische Exporteure und landwirtschaftliche Genossenschaften ohne Verhandlungsmacht für traditionelle Kraftstoffpreisgleitklauseln profitieren am meisten. Die Plattformen ihrerseits monetarisieren die Volatilität, indem sie rollende Energieindizes direkt in Preisangebots-Engines einbetten, die Spreads in Phasen hoher Unsicherheit ausweiten und gleichzeitig das Serviceniveau aufrechterhalten[1]US-Energieinformationsbehörde, "Aktualisierung zu Benzin- und Dieselkraftstoffpreisen," eia.gov.

Berichtspflichten zu Scope-3-Emissionen fördern algorithmisches Rückladungspooling

SEC- und EU-Vorschriften verpflichten börsennotierte Unternehmen ab dem Geschäftsjahr 2027 zur Offenlegung von vor- und nachgelagerten Frachtmissionen. Der On Demand Trucking Markt integriert daher CO₂-Rechner, die auf die Scope-3-Kategorien 4 und 9 des Treibhausgasprotokolls abgestimmt sind. Algorithmen, die Leerfahrten auf der Rückroute von 35 % auf unter 15 % reduzieren, senken die Emissionsintensität der Verlader und gleichzeitig die Kosten pro Ladung. Plattformen stellen streckenbezogene Zertifikate aus, die von unabhängigen Prüfern auditiert werden, sodass Exporteure die ESG-Anforderungen von Investoren erfüllen können. Frühe Anwender in der Unterhaltungselektronik und Bekleidungsbranche leiten bereits 40 % ihres Überlaufvolumens ausschließlich über Anbieter mit verifizierbaren Emissionsdashboards, was auf einen Wandel hindeutet, bei dem Nachhaltigkeitskennzahlen nun neben Preis und Service in Angebotsauswertungen berücksichtigt werden.

Explosives Wachstum des grenzüberschreitenden E-Commerce erfordert zollbereiten, flexiblen Trucking-Betrieb

Der globale grenzüberschreitende E-Commerce soll stark zunehmen, wobei der Asien-Pazifik-Raum mehr als 60 % der Sendungen generiert. Traditionelle Spediteure benötigen bis zu 72 Stunden für die Zollabwicklung, während Plattform-APIs HS-Codes und Zölle in Sekundenschnelle vorab validieren. Der On Demand Trucking Markt verkürzt dadurch die Grenzabfertigungszeiten für vorab freigegebene Ladungen auf unter sechs Stunden – ein entscheidender Vorteil für Flash-Sale-Händler, deren Sortiment wöchentlich wechselt. Chinesische Händler, die in die Vereinigten Staaten versenden, leiten bereits 22 % ihres Paketvolumens über plattformgesteuerte Lkw-Luft-Hybridlösungen, die Zollläger umgehen. Indische Exporteure nutzen staatliche digitale Frachtkorridore, die Zollportale mit Buchungsmaschinen synchronisieren und so den Zugang für Kleinstunternehmen ohne Maklerkenntnisse erweitern.

Erwartungen an sofortige Frachtpreisangebote beschleunigen die Plattformakzeptanz

Beeinflusst durch die Normen von Mitfahrdiensten verlangen Beschaffungsverantwortliche nun bestätigte Preise und Kapazitäten in unter einer Minute. Umfragen unter Fortune-500-Verladern zeigen, dass E-Mail-basierte Preisangebote von 88 % der Spotgeschäfte im Jahr 2021 auf 34 % im Jahr 2026 gesunken sind. Der On Demand Trucking Markt erfüllt diese Erwartung durch KI-Engines, die Streckenverlauf, Fahrerverfügbarkeit und Kraftstoffindizes verarbeiten und in weniger als zwei Sekunden ein verbindliches Angebot zurückgeben. ERP-Konnektoren von SAP und Oracle platzieren diese Angebote direkt in Bestellabläufen. Das Geschwindigkeitsgefälle schlägt sich in realen Einsparungen für Hersteller mit hoher Produktvielfalt nieder, die Sicherheitsbestände reduzieren und Betriebskapital freisetzen. Traditionelle Makler, die auf manuelle Preisfindung angewiesen sind, sind gezwungen, entweder Plattform-APIs zu lizenzieren oder sich aus schnelllebigen Branchen wie Lebensmittel-E-Commerce und Kfz-Ersatzteile zurückzuziehen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Fahrermangel und alternde Belegschaft belasten die Zuverlässigkeit des Dienstleistungsangebots | -2.3% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gesetze zur Arbeitnehmerklassifizierung (z. B. AB 5, EU-Richtlinie zur Plattformarbeit) erhöhen die Kosten für Gig-Flotten | -1.7% | Nordamerika und EU vorrangig, regulatorische Ausstrahlungseffekte auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbestimmungen schränken die Monetarisierung von Telematik- und Standortdatenströmen ein | -1.2% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Lückenhafte Satellitenausfallkonnektivität verursacht Verletzungen von Servicevereinbarungen in ländlichen Gebieten | -0.9% | Global, mit stärkerer Auswirkung in Schwellenmärkten und ländlichen Korridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Fahrermangel und alternde Belegschaft belasten die Zuverlässigkeit des Dienstleistungsangebots

Der Amerikanische Lkw-Fahrerverband erwartet bis 2031 eine Lücke von 160.000 Fahrern – doppelt so viel wie der Fehlbestand im Jahr 2024. Das Medianalter der Fahrer liegt nun bei 46 Jahren, wobei 54 % der Fahrer älter als 45 Jahre sind, was die Fluktuation auf Fernverkehrsrouten verschärft. Mit steigenden Vakanzen verzeichnen Plattformen in saisonalen Spitzenzeiten mehr abgelehnte Ladungen, was das Versprechen von „Kapazität auf Abruf” untergräbt. Einige Marktführer begegnen dem mit garantierten wöchentlichen Mindesteinnahmen und vorausbezahlten Parkplätzen, um jüngere Fahrer anzuziehen. Dennoch begrenzt die Kapazitätsknappheit das Wachstum in ländlichen und temperaturkontrollierten Korridoren und dämpft die ansonsten robuste Expansion des On Demand Trucking Marktes[2]Amerikanischer Lkw-Fahrerverband, "Chefvolkswirt des Verbands beziffert Fahrermangel auf 80.000 im Jahr 2023," trucking.org .

Gesetze zur Arbeitnehmerklassifizierung erhöhen die Kosten für Gig-Flotten

Kaliforniens AB5 und die EU-Richtlinie zur Plattformarbeit vermuten ein Beschäftigungsverhältnis, wenn Plattformen Tarife oder Zeitpläne vorgeben, was Lohnsteuern und Sozialleistungen auslöst, die die Kosten pro Kilometer um 20–30 % erhöhen. Kapitalleichte Marktplätze müssen nun wählen, ob sie den neuen Mehraufwand absorbieren oder die Gebühren an die Verlader weitergeben – beide Szenarien drücken die Stückmargen. Größere etablierte Anbieter verteilen die Kosten auf das Volumen, während kleinere Neueinsteiger an Preisflexibilität verlieren, was das Konsolidierungsrisiko innerhalb der On Demand Trucking-Branche erhöht. Hybridmodelle, die Angestellte auf Kernrouten mit Auftragnehmern für Überlastkapazitäten kombinieren, entstehen, doch die Compliance-Last stellt weiterhin eine Herausforderung für wagniskapitalfinanzierte Disruptoren dar, die auf schnelles Wachstum setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Komplettladung führt, während Teilladung algorithmischen Rückenwind gewinnt

Teilladungsdienste (LTL), obwohl auf einer kleineren Basis, sind auf Kurs für einen CAGR von 17,23 % bis 2031. Das übertrifft die Dominanz der Komplettladung (FTL) mit 65,52 % im On Demand Trucking Markt, da Echtzeit-Konsolidierungstools Sendungen mehrerer Verlader auf gemeinsamen Trailern bündeln und die Stückfrachtkosten um 30–45 % senken. Im Kontext der On Demand Trucking Marktgröße verwalten algorithmische LTL-Anwendungen bereits ein jährliches Volumen von 18 Milliarden USD und nagen an traditionellen Hub-and-Spoke-Frachtführern. KI-Engines berücksichtigen Standzeiten, Lagerbetriebszeiten und Lenk- und Ruhezeitfenster der Fahrer, um Umschlagsverzögerungen zu vermeiden, und machen dynamisches LTL selbst für empfindliche Unterhaltungselektronik praktikabel. Verlader, die bisher Beschädigungen befürchteten, akzeptieren nun konsolidierte Transporte, weil Plattformen Verpackungsspezifikationen prüfen und sichere Positionen im Trailer zuweisen.

FTL bleibt unverzichtbar für Massengüter, landwirtschaftliche Erzeugnisse und Gefahrgut, bei denen die Integrität einer einzelnen Ladung oberste Priorität hat. Doch selbst im FTL-Bereich steigen Spotbuchungen über Plattformen, die 2025 in den Vereinigten Staaten 28 % der Fernverkehrsladungen ausmachten. Viele Fortune-100-Hersteller teilen ihre jährlichen Frachtbudgets nun 75 % vertraglich und 25 % über digitale Spotmärkte auf, um sowohl Kraftstoffpreisvolatilität als auch Volumenunvorhersehbarkeit abzusichern. Dieses Hybridmodell hält den FTL-Anteil hoch, definiert aber die Vertragsbedingungen neu und stellt sicher, dass der On Demand Trucking Markt in den Budgetierungszyklen weiterhin präsent bleibt, ohne dedizierte Verträge vollständig zu ersetzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Urbane Dichte beschleunigt die Akzeptanz leichter Nutzfahrzeuge

Schwere Nutzfahrzeuge machten 48,40 % des On Demand Trucking Marktes aus, doch urbane Paketsendungsspitzen treiben leichte Fahrzeuge der Klassen 1–3 auf einen CAGR von 18,91 % bis 2031. Staugebühren und Umweltzonen in 38 globalen Megastädten begünstigen kleinere Fahrzeuge, die Bordsteinzustellungen bewältigen können, während das Aufkommen von Zwei-Stunden-Lieferversprechen eine dichte Routenplanung erfordert, bei der die Gesamtnutzlast weniger wichtig ist als die Anzahl der Stopps. Plattformen setzen gemischte Flotten algorithmisch ein und schicken einen leichten Transporter für innerstädtische E-Commerce-Bestellungen und einen Sattelzug der Klasse 8 für eine Rückladung von Paletten zu suburbanen Konsolidierungszentren, wodurch der On Demand Trucking Markt auf diverse Fahrzeugklassen ausgedehnt wird.

Mittelschwere Fahrzeuge (Klassen 4–6) schließen die regionale Lücke und transportieren Frischwaren von regionalen Kühllagern zu Lebensmittel-Cross-Docking-Punkten. Elektrifizierungspilotprojekte in den Vereinigten Staaten und Japan konzentrieren sich auf das mittelschwere Segment, weil das Verhältnis von Batteriegewicht zu Nutzlast günstig ist. Unterdessen trifft der Fahrermangel am härtesten die schweren Segmente, die einen CDL-A-Führerschein und lange Abwesenheiten von zu Hause erfordern. Plattformen beheben Engpässe durch vorgebuchte Zugmaschinen-Wechsel an Relaisstationen alle 400 Meilen, was Übernachtfahrten reduziert und einen jüngeren Arbeitskräftepool anzieht. Der Vergleich mit niedrigeren Versicherungsprämien für leichte Transporter zeigt auch, warum Kleinstflotten Fahrzeuge der Klasse 2 wählen, wenn sie in den On Demand Trucking Markt eintreten – ein struktureller Trend, der voraussichtlich über den Prognosehorizont hinaus anhalten wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: E-Commerce-Volatilität treibt Plattformabhängigkeit voran

E-Commerce und Einzelhandel, bereits 35,13 % des On Demand Trucking Marktanteils, verzeichnen mit 19,94 % CAGR das schnellste Wachstum, da Werbe-Flash-Sales, durch Influencer ausgelöste Produkteinführungen und Retourenlogistik für anhaltende Volatilität sorgen. Plattformen dehnen die Kapazität elastisch aus – anders als dedizierte Flotten mit festen Fahrzeugzahlen – und ermöglichen es Händlern, nur für den Echtzeit-Bedarf innerhalb des breiteren On Demand Trucking Marktes zu zahlen. Industrielle Hersteller wenden eine ähnliche Logik bei Komponentenengpässen an und leiten Teilladungen um, sobald vorgelagerte Lieferanten Rückstände freigeben, was Just-in-Time-Linien am Laufen hält, ohne überhöhte Sicherheitsbestände aufzubauen. Lebensmittel- und Getränkeverlader nutzen temperaturkontrollierte APIs, die in Sekunden Kühlfahrzeugverfügbarkeit anzeigen – entscheidend bei Salmonellen-Rückrufen, wenn Produktquarantänen Ursprungs-Ziel-Paare über Nacht neu ordnen.

Pharmazeutische Unternehmen und Biowissenschaftsunternehmen verlassen sich zunehmend auf GDP-konforme Frachtführerpools, bei denen Rückverfolgbarkeit und Echtzeit-Temperaturtelemetrie bereits integriert sind. Diese hochwertigen Segmente zahlen Aufschläge, tolerieren aber selten Serviceausfälle; On Demand-Plattformen, die 99,5 % Pünktlichkeit erreichen, gewinnen mehrjährige Verträge trotz höherer Tarife pro Kilometer. Konsumgütermarken, die unter Händler-Rückbelastungen für verspätete Lieferungen leiden, leiten saisonale Spitzen bei limitierten Erfrischungsgetränken oder Feiertagssüßwaren über dieselben Plattformen. Da jede Branche Schwellenwerte für Geschwindigkeit und Rückverfolgbarkeit überschreitet, verankert sich der On Demand Trucking Markt tiefer in Beschaffungsroutinen und verdrängt schrittweise traditionelle Makler, die keine durchgängigen digitalen Liefernachweise erbringen können.

Geografische Analyse

Der Asien-Pazifik-Raum erfasste 2025 41,25 % des globalen Volumens und soll bis 2031 mit einem CAGR von 18,34 % wachsen, gestützt durch Chinas Bonded-Warehouse-E-Commerce-Modell, das konsolidierte Paletten für Lkw-Grenzüberquerungen in den ASEAN-Raum bündelt. Indiens Nationale Logistikpolitik synchronisiert die elektronische Zollanmeldung mit Frachtplattformen, verkürzt die grenzüberschreitende Abfertigung von Tagen auf Stunden und erweitert den On Demand Trucking Markt auf dem Subkontinent weiter. Urbane Staus in Jakarta, Bangkok und Manila begünstigen die Akzeptanz leichter Nutzfahrzeuge, während staatliche Anreize für Elektrotransporter frühe Chancen für plattformgebundene Leasingpools schaffen.

Europa wächst im mittleren zweistelligen Prozentbereich, da die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen Kohlenstoffintensitätsschwellenwerte anhebt, die nur algorithmisches Pooling erfüllen kann. Deutschland, Frankreich und die nordischen Länder setzen auf Rückladungsmarktplätze, die Leerkilometer reduzieren und Händlern helfen, niedrigere Gramm CO₂ pro Paket auszuweisen. Dennoch fügen obligatorische Beschäftigungsregeln Kostenschichten hinzu, die die Verbreitung von Start-ups verlangsamen. Brexit-Komplexitäten bieten einen weiteren Katalysator: Plattformen, die eine durchgängige Zollautomatisierung anbieten, sichern sich einen wachsenden Anteil an Routen zwischen dem Vereinigten Königreich und der EU, insbesondere für modische Mischsortimente[3]Europäische Kommission, "Richtlinie zur Plattformarbeit," europa.eu.

Nordamerika behauptet seine digitale Führungsposition bei ERP-integrierter Frachtbuchung. Vorgefertigte APIs in SAP- und Oracle-TMS-Suiten leiten täglich mehr als 30.000 Ladungen direkt an Plattform-Spotbörsen weiter. Dennoch spürt die Region den schärfsten Fahrermangel, der die Kosten pro Kilometer erhöht und den On Demand Trucking Markt in Richtung autonomer Pilotprojekte auf den Korridoren I-10 und I-40 drängt. Verlader in den Vereinigten Staaten setzen zudem nutzungsbasierte Frachttransportversicherungs-Fintechs für Kleinstflotten ein, was Frachtführerpools erweitert, aber Compliance-Aufwand zur Versicherungsvalidierung bei der Ladungsübergabe hinzufügt. Kanada und Mexiko verfolgen ähnliche Modelle, da Nearshoring die grenzüberschreitenden Frachtströme neu gestaltet, während Breitbandlücken in ländlichen Gebieten die Echtzeittransparenz in den Rocky-Mountain-Bundesstaaten und im nördlichen Ontario weiterhin beeinträchtigen.

Wettbewerbslandschaft

Keine einzelne Plattform kontrolliert mehr als 8 % der globalen Ladungen, was den On Demand Trucking Markt als gering konzentriert ausweist. Die fünf größten Anbieter halten zusammen nur etwa 26 %, was einem Marktkonzentrationsindex von 2 entspricht. Investitionen fließen in angrenzende Dienste – Kraftstoffkarten, Frachtversicherung und Zollabwicklung –, um die Ökosystembindung zu vertiefen und den Umsatz pro Transaktion zu steigern. Eingebettete Finanzierungstools von Relay Payments ermöglichen es Frachtführern, Rechnungen innerhalb von Stunden vorzufinanzieren, was die Abwanderung reduziert und den Plattformen Gebühreneinnahmen verschafft.

Technologische Differenzierung bleibt entscheidend. Plattformen, die KI-Preismaschinen, ESG-Dashboards und TMS/ERP-Konnektoren integrieren, wandeln Beschaffungsträgheit in automatisierte Folgegeschäfte um. Compliance-Fähigkeiten sind zur Grundvoraussetzung geworden; Anbieter, die verifizierte Scope-3-Fußabdrücke und DSGVO-konforme Datentresore bereitstellen, steigen in Angebotslisten auf. Sicherheitstransparenz, bezogen aus der Datenbank des Bundesamts für Kraftfahrzeugsicherheit, erscheint nun als Filter in Verlader-Dashboards[4]Bundesamt für Kraftfahrzeugsicherheit, "Sicherheitsmesssystem," fmcsa.dot.gov.

Unterdessen schützen regionale Champions wie Indiens BlackBuck und Brasiliens CargoX ihr Terrain durch Sprachlokalisierung und Onboarding-Programme für Kleinstflotten, die informelle Betriebsmodelle anerkennen. Fusionen und Übernahmen nehmen zu, da etablierte Anbieter ohne ausreichende technische Tiefe algorithmische Start-ups akquirieren, um Entwicklungszeiträume zu verkürzen. Fahrzeughersteller, die das Margenpotenzial von Software erkennen, positionieren sich über autonome Lkw-Sparten, die letztlich Drittanbieter-Marktplätze umgehen könnten – ein Signal für eine Zukunft, in der die On Demand Trucking-Branche nicht nur mit anderen Plattformen, sondern auch mit Geräteherstellern konkurriert, die sowohl Hardware als auch digitale Disposition besitzen.

Führende Unternehmen der On Demand Trucking-Branche

Uber Freight

C.H. Robinson

Full Truck Alliance (Manbang)

Sennder

J.B. Hunt 360

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Uber gab eine Zusammenarbeit mit Nissan und Wayve bekannt, um Robotaxi-Dienste zu entwickeln und zu erproben, mit einem geplanten Rollout in Tokio bis Ende 2026.

- Februar 2026: Sennder übernahm die europäischen Straßentransportaktivitäten von C.H. Robinson. Dies stärkt sein europäisches Komplettladungs-Netzwerk und seine Verladerkundenbasis.

- Februar 2026: Einführung eines KI-gestützten Frachtbeschaffungsagenten. Dieses Tool automatisiert die Frachtbeschaffung durch Analyse von Marktbedingungen und Frachtführerverfügbarkeit in Echtzeit.

- Juli 2025: DAT erwarb die Convoy-Plattform von Flexport für 250 Millionen USD. Konsolidierung digitaler Frachtplattformen nach der Einstellung von Convoy.

Globaler On Demand Trucking Markt: Berichtsumfang

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Leichte Nutzfahrzeuge (Klassen 1–3) |

| Mittelschwere Nutzfahrzeuge (Klassen 4–6) |

| Schwere Nutzfahrzeuge (Klassen 7–8) |

| E-Commerce und Einzelhandel |

| Konsumgüter |

| Lebensmittel und Getränke (inkl. Kühlkette) |

| Gesundheitswesen und Pharma |

| Industrie und Fertigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Übriger Asien-Pazifik-Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Servicetyp | Komplettladung (FTL) | |

| Teilladung (LTL) | ||

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge (Klassen 1–3) | |

| Mittelschwere Nutzfahrzeuge (Klassen 4–6) | ||

| Schwere Nutzfahrzeuge (Klassen 7–8) | ||

| Nach Endnutzer | E-Commerce und Einzelhandel | |

| Konsumgüter | ||

| Lebensmittel und Getränke (inkl. Kühlkette) | ||

| Gesundheitswesen und Pharma | ||

| Industrie und Fertigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst der Asien-Pazifik-Raum im On Demand Trucking?

Für den Asien-Pazifik-Raum wird bis 2031 ein CAGR von 18,34 % prognostiziert, angetrieben durch grenzüberschreitende E-Commerce-Exporte und zollintegrierte Buchungsschnittstellen.

Welcher Servicetyp wächst am schnellsten?

Teilladungsbuchungen wachsen mit einem CAGR von 17,23 %, da Konsolidierungsalgorithmen die Kosten pro Sendung senken und gleichzeitig die Auslastungsfaktoren verbessern.

Welche Rolle spielen Scope-3-Vorschriften?

Die Pflicht zur Offenlegung von Frachtmissionen veranlasst Verlader, Plattformen zu wählen, die Leerfahrten reduzieren und verifizierbare CO₂-Dashboards bereitstellen.

Warum gewinnen leichte Nutzfahrzeuge Marktanteile?

Städtische Lieferbeschränkungen und steigende Paketsendungsvolumina im Kurzstreckenbereich begünstigen agile Fahrzeuge der Klassen 1–3 und stützen einen CAGR von 18,91 % in dieser Fahrzeugkategorie.

Wie gravierend ist der Fahrermangel?

Nordamerika könnte bis 2031 mit einem Defizit von 160.000 Fahrern konfrontiert sein, was die verfügbare Kapazität reduziert und die Aufschläge auf On Demand-Plattformen erhöht.

Welche Technologie beschleunigt die Unternehmensadoption?

ERP-integrierte APIs für die sofortige Lkw-Buchung von führenden TMS-Anbietern ermöglichen die Kapazitätszuweisung in unter einer Minute ohne manuelle Dateneingabe.

Seite zuletzt aktualisiert am: