Okra Samen Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 0.4 Milliarden US-Dollar |

| Marktgröße (2030) | 0.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Okra Samen Markt Analyse von Mordor Intelligence

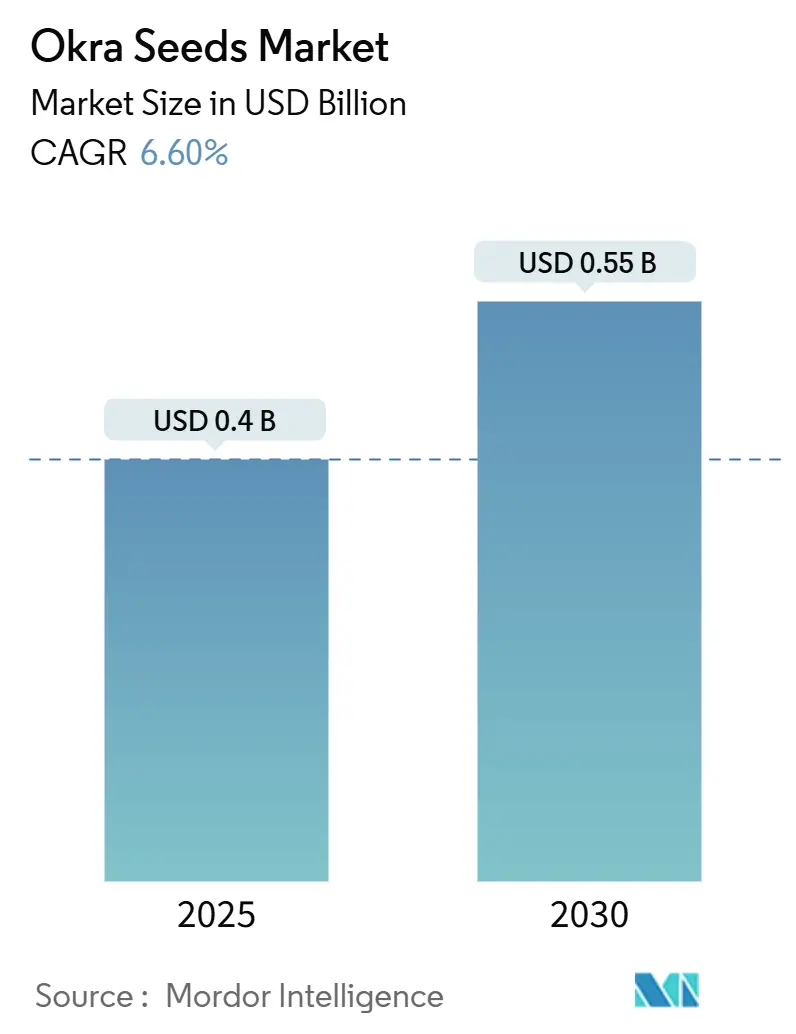

Die Marktgröße für Okra Samen wird im Jahr 2025 auf 0,40 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,55 Milliarden USD erreichen, was einer CAGR von 6,60 % entspricht. Die Nachfrage wird durch den stetigen Wandel von offen bestäubten Sorten hin zu krankheitsresistenten Hybriden, die breitere Einführung von Saatgutbehandlungstechnologien sowie staatliche Saatgutaustauschprogramme angetrieben, die Kostenhürden für Kleinbauern senken. Die Verbreitung des geschützten Anbaus, insbesondere im Asien-Pazifik-Raum und im Nahen Osten, erweitert saisonale Pflanzfenster und erhöht den Saatgutbedarf pro Ernte. Die Wettbewerbslandschaft ist mäßig konzentriert, wobei die fünf größten Anbieter einen erheblichen Umsatzanteil kontrollieren und markierungsgestützte Züchtung sowie Präzisionsbeschichtung nutzen, um Mehrwert entlang der Lieferkette zu erzielen[1]Vereinigtes Staaten Patent- und Markenamt, "Analyse der Patentanmeldungen in der Saatgutbranche," uspto.gov . Angebotsseitige Risiken konzentrieren sich auf Ausbrüche des Gelbadermosaikvirus (YVMV) und Lücken in der Kühlkette in Schwellenmärkten; Fortschritte bei der Nahinfrarot-Qualitätsprüfung (NIR) und diversifizierte Produktionsgeografien tragen jedoch zur Stabilisierung des Vertriebs bei.

Wichtigste Erkenntnisse des Berichts

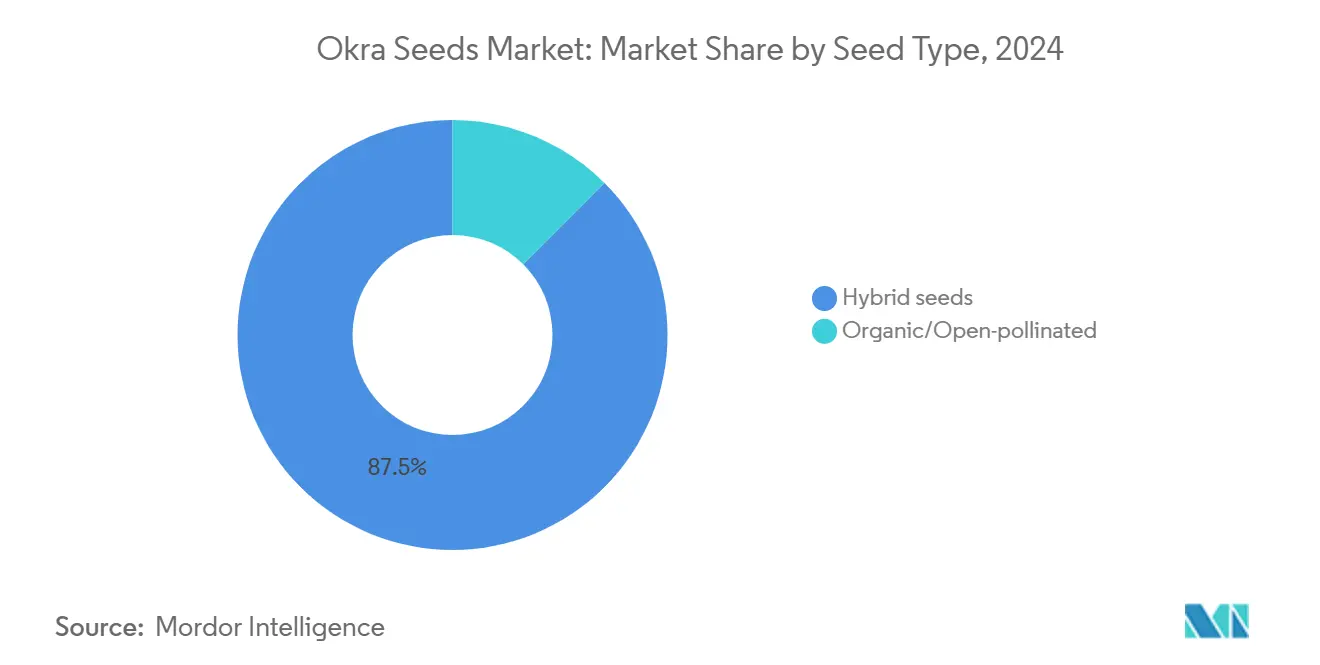

- Nach Saatguttyp führten Hybriden mit einem Marktanteil von 87,5 % am Okra Samen Markt im Jahr 2024; ökologische/offen bestäubte Samen werden bis 2030 voraussichtlich mit einer CAGR von 10,95 % wachsen.

- Nach Saatgutform entfielen behandelte Samen im Jahr 2024 auf 67 % der Okra Samen Marktgröße; unbehandelte Samen verzeichneten mit 9,75 % CAGR bis 2030 das stärkste Wachstum, da der ökologische Landbau zunimmt.

- Nach Endverwendung hielt der kommerzielle Anbau im Jahr 2024 einen Anteil von 76 % an der Okra Samen Marktgröße, während die Hausgärtnerei auf Basis der urbanen Landwirtschaft mit einer CAGR von 9,15 % wachsen soll.

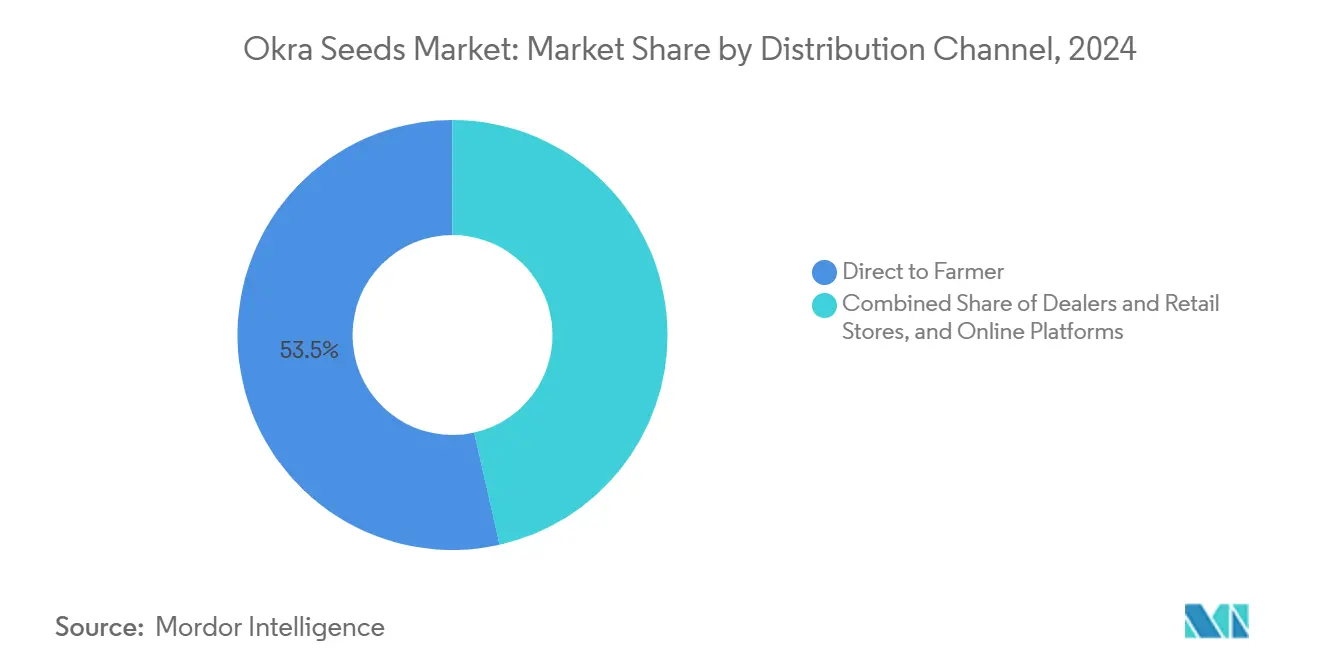

- Nach Vertriebskanal hielten Händler und Einzelhandelsgeschäfte im Jahr 2024 einen Anteil von 53,5 % an der Okra Samen Marktgröße; Online-Plattformen verzeichneten jedoch bis 2030 eine CAGR von 11,85 %.

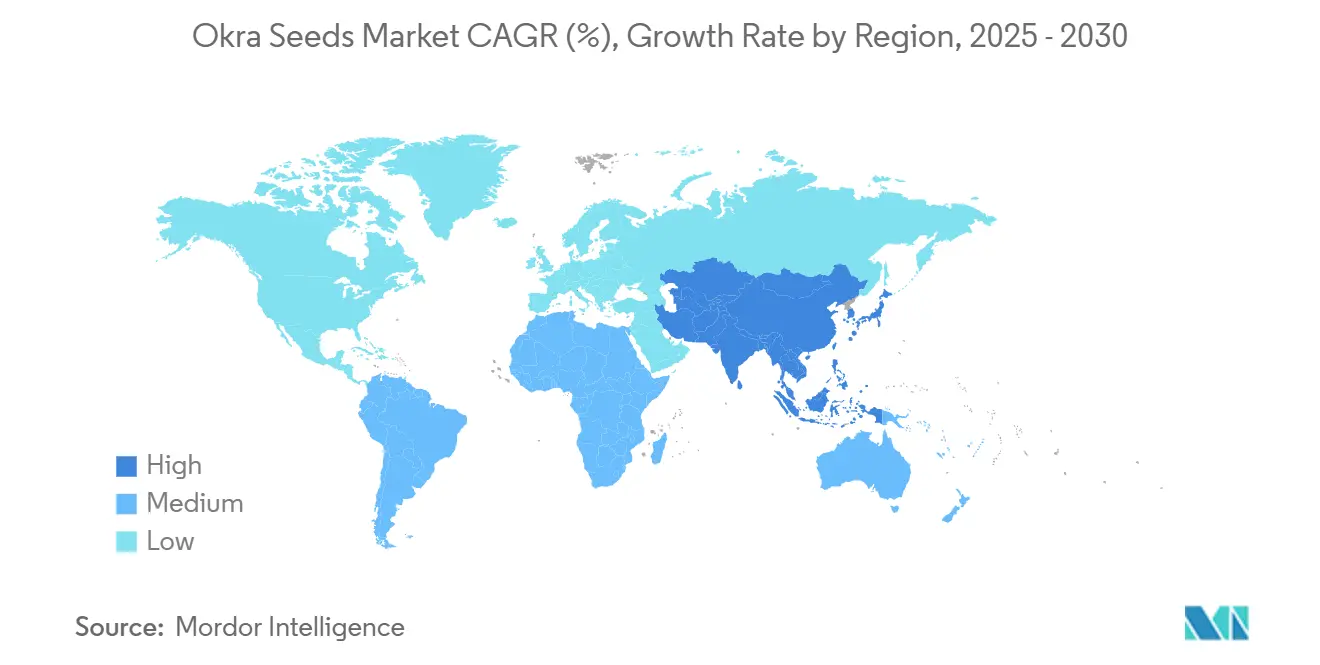

- Der Asien-Pazifik-Raum führt den Markt mit einem Anteil von 52 % an der Okra Samen Marktgröße und verzeichnet bis 2030 eine CAGR von 8,5 %.

Globale Okra Samen Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Hybridsamenverwertung bei kommerziellen Erzeugern | +1.8% | Global, am stärksten im Asien-Pazifik-Raum und in Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach krankheitsresistenten Sorten | +1.5% | Global, kritisch in Regionen mit endemischem Gelbadermosaikvirus | Langfristig (≥ 4 Jahre) |

| Ausweitung der Anbauflächen im geschützten Anbau weltweit | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Förderung des Gemüsesaatgutaustauschs | +0.9% | Asien-Pazifik und Afrika | Langfristig (≥ 4 Jahre) |

| Aufkommen von Nahinfrarot-Saatgutprüftechnologien | +0.6% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Okra-Saatgutöl in der Nutraceutical-Branche | +0.4% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Hybridsamenverwertung bei kommerziellen Erzeugern

Die Hybrideinführung beschleunigt sich, da der Ertragsvorsprung unter optimalen Feldbedingungen 50 % übersteigen kann. Kommerzielle Betriebe mit mehr als 5 Hektar weisen eine Hybridnutzung von 85 % auf, verglichen mit 45 % bei Kleinbauernparzellen, was darauf hindeutet, dass Skaleneffekte Premium-Genetik begünstigen. Subventionierter Zugang über öffentliche Beratungsprogramme in Indien und Ghana stärkt das Vertrauen in den Kauf von zertifiziertem Saatgut. Saatgutunternehmen setzen auf Mehrfach-Merkmal-Hybriden wie ADV 842, die Toleranz gegenüber dem Gelbadermosaikvirus (YVMV) und der Enationsblattkräuselkrankheit kombinieren und so die Ernte bei steigendem Virusdruck stabilisieren. Weitreichende Demonstrationsversuche schaffen lokale Praxisbelege und treiben Hybriden tiefer in ländliche Märkte.

Wachsende Nachfrage nach krankheitsresistenten Sorten

Der Schutz von Kulturen vor dem Gelbadermosaikvirus (YVMV) ist heute das wichtigste Züchtungsziel, da Ausbrüche ganze Bestände innerhalb weniger Wochen vernichten können. Robuste Linien, die Resistenzgene kombinieren, reduzieren den Pestizideinsatz und erschließen rückstandsfreie Exportkanäle. Sorten wie Navya verlängern die Haltbarkeit und schützen gleichzeitig vor sich entwickelnden Virusstämmen. Kontinuierliche Genintrogression und markierungsgestützte Selektion erfordern erhebliche Forschungs- und Entwicklungsbudgets, was den Wettbewerbsvorteil zugunsten von Unternehmen mit globalen Züchtungsnetzwerken verschiebt. Dauerhafte Resistenz senkt auch die Risikowahrnehmung der Landwirte, gleicht höhere Saatgutkosten teilweise aus und fördert die Wiederkaufrate.

Ausweitung der Anbauflächen im geschützten Anbau weltweit

Die Gewächshaus- und Netzhausflächen im Asien-Pazifik-Raum haben in den letzten Jahren zugenommen und Okra zu einer ganzjährigen Kultur gemacht, die Premiumpreise in der Nebensaison erzielt.[2]Universität Cape Coast, "Bewertung der Dürre- und Hitzetoleranz bei afrikanischen Okra-Genotypen," ucc.edu.gh Geschützte Systeme erfordern eine determinierte Pflanzenarchitektur und kompakte Knoten, die für dichte Pflanzabstände geeignet sind. Landwirte zahlen bereitwillig 200–300 % mehr für Saatgut, das für diese Bedingungen optimiert ist, da ein höherer Ertrag pro Quadratmeter die Amortisationszeit für Kapitalanlagen verkürzt. Da extreme Wetterereignisse zunehmen, verbreitet sich der geschützte Anbau über exportorientierte Betriebe hinaus auf inländische Lieferketten, die Klimarisiken abpuffern wollen.

Nachfrage nach Okra-Saatgutöl in der Nutraceutical-Branche

Okra Samen enthalten 15–20 % Öl, das reich an ungesättigten Fettsäuren und Antioxidantien ist und für Hersteller von Functional Food attraktiv ist. Doppelzweck-Sorten könnten frische Schoten und Ölsaatgut liefern und Nebenprodukte in neue Einnahmequellen verwandeln. Saatgutunternehmen erkunden die vertikale Integration, um diese Marge zu erschließen, obwohl die Balance zwischen gartenbaulichem Ertrag und Ölgehalt eine anspruchsvolle Züchtung erfordert. Der Nachfragesog aus der Nutraceutical-Branche könnte Premium-Preisstufen in entwickelten Märkten rechtfertigen, wo Nahrungsergänzungsmittel schnell skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfälligkeit der Saatgutversorgung gegenüber Ausbrüchen des Gelbadermosaikvirus | −1.2% | Global, am stärksten im Asien-Pazifik-Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlketteninfrastruktur in Schwellenmärkten | −0.8% | Afrika, ländlicher Asien-Pazifik-Raum, Südamerika | Mittelfristig (2–4 Jahre) |

| Preissensibilität bei Kleinbauern | −0.6% | Global, konzentriert in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit rund um CRISPR-editierte Okra-Sorten | −0.4% | Global, je nach Rechtsgebiet unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfälligkeit der Saatgutversorgung gegenüber Ausbrüchen des Gelbadermosaikvirus

Der Ausbruch des Gelbadermosaikvirus (YVMV) im Jahr 2024 in Nordindien vernichtete 30 % der Grundsaatgutbeete und erzwang eine Notbeschaffung zu überhöhten Preisen. Versorgungsengpässe pflanzen sich über Pflanzsaisons fort und treiben die Einzelhandelspreise über die Reichweite von Kleinbauern hinaus. Konzentrierte Saatgutproduktionszonen erhöhen das systemische Risiko und veranlassen Unternehmen, ihre Geografie zu diversifizieren und insektensichere Schutzgewächshäuser zu errichten. Diese Maßnahmen erhöhen kurzfristig den Gemeinkosten, sind jedoch unerlässlich, um eine gleichmäßige Versorgung zu gewährleisten.

Begrenzte Kühlketteninfrastruktur in Schwellenmärkten

Behandeltes Saatgut verliert schnell an Keimkraft, wenn es während des Transports Feuchtigkeit und Hitze ausgesetzt wird. In Subsahara-Afrika übersteigen die Saatgutverluste nach der Ernte 25 %, da ländliche Händler über keine Kühllagermöglichkeiten verfügen[3]Internationales Forschungsinstitut für Ernährungspolitik, "Kühlketteninfrastruktur in Entwicklungsländern," ifpri.org. Der daraus resultierende Schwund zwingt Unternehmen entweder dazu, Lagerabschreibungen zu absorbieren oder den Vertrieb auf gut erschlossene Korridore zu beschränken. Solarbetriebene Mikro-Kühlräume bieten Potenzial, doch die Einführung leidet unter Kapitalkosten und Lücken bei den Wartungskompetenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Saatguttyp: Hybridüberlegenheit treibt Premium-Positionierung

Hybridsamen erzielten im Jahr 2024 einen Anteil von 87,5 % am Okra Samen Markt, was den Bedarf der Erzeuger an gleichmäßigem Ertrag und Virusschutz unterstreicht. Das Hybridsegment erzielt 15–22 Tonnen pro Hektar gegenüber 8–12 Tonnen bei traditionellen Sorten – ein Unterschied, der die höheren Betriebsmittelkosten oft bereits im ersten Erntezyklus ausgleicht. Die Konsolidierung kommerzieller Betriebe und Vertragsanbaumodelle verstärken die Nachfrage nach proprietären Hybriden, da Großabnehmer auf einheitliche Schotengröße und Versorgungssicherheit bestehen. Offen bestäubte und ökologische Linien behalten ihre kulturelle Bedeutung und Nischenattraktivität und wachsen bis 2030 mit einer CAGR von 10,9 %, da gesundheitsbewusste Verbraucher Traditionsprodukte schätzen. Gemeinschaftliche Saatgutbanken und regionale Saatgutfeste stärken die Sichtbarkeit dieser Sorten zusätzlich und schaffen Mikromärkte, die Artenvielfalt belohnen.

Im Asien-Pazifik-Raum entwickeln öffentliche Institute gemeinsam mit privaten Unternehmen Hybriden, was eine rasche Verbreitung über subventionierte Kanäle ermöglicht. In Afrika beschleunigt sich die Hybrideinführung, da die Gemüseexporte in den Nahen Osten zunehmen und Qualitätsanforderungen entstehen, die lokale Landrassen kaum erfüllen können. Die Okra Samen Marktgröße für ökologische/offen bestäubte Typen bleibt bescheiden, zeigt jedoch Aufwärtspotenzial, da E-Commerce-Plattformen Spezial-Saatgutpakete für Stadtgärtner zusammenstellen. Preisstrategien für Hybridsamen umfassen nun auch kleinere Packungsgrößen, um liquiditätsbeschränkte Erzeuger zu erreichen, und sorgen so für einen kontinuierlichen Zufluss neuer Genetik in Subsistenzparzellen sowie für nachhaltiges Wachstum des Okra Samen Markts.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Saatgutform: Behandlungstechnologien erweitern das Wertversprechen

Behandelte Samen dominieren mit 67 % des Okra Samen Markts und bieten überlegene Keimung und frühe Vitalität. Moderne Beschichtungen betten biologische Impfstoffe neben Fungiziden ein und schaffen eine schützende Mikroumgebung um die Keimwurzel. Präzisionsbeschichter passen die Wirkstoffmenge pro Korn an, reduzieren den Umwelteintrag und verbessern die Gleichmäßigkeit des Feldbestands. Unbehandelte Samen, die mit der ökologischen Zertifizierung konform sind, behalten eine treue Basis bei Spezialanbauern und verzeichnen eine CAGR von 9,7 %, da ökologisch zertifizierte Produkte mehr Regalfläche gewinnen.

Saatgutanbieter bündeln häufig Behandlungs- und Beratungsleistungen und wandeln einfache Produktverkäufe in integrierte Anbaullösungen um. Der Okra Samen Marktanteil für neuartige Filmbeschichtungen, die während der Keimung schrittweise Mikronährstoffe freisetzen, soll sich ausweiten, sobald die Kostenkurven sinken. In Regionen mit strengen Pestizidrückstandsvorschriften bieten biologische Saatgutbehandlungen einen regulatorischen Ausweg und halten behandelte Samen in verschiedenen Geografien attraktiv.

Nach Endverwendung: Kommerzieller Maßstab treibt Mengenwachstum

Der kommerzielle Anbau beansprucht 76 % der Saatgutnachfrage, da Großbetriebe den Hybridvorteil auf breiten Flächen nutzen. Mechanisierte Erntesysteme bevorzugen aufrechte, gleichmäßige Pflanzen, die nur durch kontrollierte Genetik erreichbar sind, was die kommerzielle Dominanz weiter festigt. Die Hausgärtnerei ist zwar kleiner, verzeichnet jedoch eine CAGR von 9,1 % aufgrund von Dach- und Balkonanbautrends in dicht besiedelten Städten. Saatgutunternehmen vermarkten kompakte Sorten mit verlängerten Erntezeiträumen und zarten Schoten, die für Küchengärten geeignet sind.

Mit steigendem verfügbarem Einkommen legen mehr Stadtbewohner Wert auf frisches, pestizidfreies Gemüse und fördern so den Eigenanbau. Dieser Verhaltenswandel verankert eine widerstandsfähige Nachfragesäule, die den gesamten Okra Samen Markt vor zyklischen Schwankungen bei kommerziellen Erzeugerpreisen schützt. Umgekehrt sichern kommerzielle Betriebe das Saatgutvolumen auch in schwachen Einzelhandelsperioden, da Lieferverträge Pflanzpläne vorschreiben.

Nach Vertriebskanal: Digitale Plattformen gestalten den Zugang neu

Händler- und Einzelhandelsnetze hielten im Jahr 2024 einen Anteil von 53,5 %, bedingt durch langjährige Kreditfazilitäten und agronomische Beratungsleistungen. Der Direktvertrieb an Landwirte hält einen moderaten Anteil, da multinationale Unternehmen Depots auf Dorfebene aufbauen, um Zwischenhändler zu umgehen und Markentreue zu sichern. Online-Plattformen repräsentieren nur einen minimalen Anteil, verzeichnen jedoch eine CAGR von 11,8 %, angetrieben durch die Verbreitung von Smartphones und zuverlässige Kurierdienste.

Hybridmodelle entstehen, bei denen Landwirte über mobile Apps bestellen und bei lokalen Depots abholen, die Pflanzanleitungen bereitstellen. Solche Konzepte verbinden digitale Bequemlichkeit mit der menschlichen Beratungsebene, die für komplexe Produkte wie behandelte Hybriden entscheidend ist. Saisonale Nachfragespitzen treiben Blitzaktionen auf E-Commerce-Seiten, bringen Preistransparenz in traditionell undurchsichtige Märkte und zwingen stationäre Händler, ihr Serviceniveau zu verbessern.

Geografische Analyse

Der Asien-Pazifik-Raum führt den Okra Samen Markt mit einem Anteil von 52 % an der Marktgröße und verzeichnet bis 2030 eine CAGR von 8,5 %, gestützt durch Indiens gute jährliche Ernte und ambitionierte Saatgutaustauschziele. Regionale Regierungen subventionieren Schutzanbaustrukturen und Tropfbewässerung, was die Saatgutumsatzraten erhöht, da Erzeuger mit verdichteten Pflanzsystemen experimentieren. China und Japan leisten Technologietransfer und fortschrittliche Züchtung, während Vietnam und Indonesien aufstrebende kommerzielle Anbauflächen einbringen, die neue Kundensegmente erschließen. Der von der Einfuhrsteuer befreite Status für Gemüsesaatgut in mehreren Volkswirtschaften des Verbands Südostasiatischer Nationen (ASEAN) beschleunigt den Hybridzufluss und stimuliert die lokale Replikation.

Afrika verzeichnet eine mittlere Wachstumsrate, angetrieben durch Nigerias steigende städtische Nachfrage und Kenias Exportkorridore in die Golfmärkte. Von multilateralen Agenturen finanzierte Entwicklungsprojekte liefern Starterpakete mit Hybridsaatgut und schulen Beratungsbeamte, was technisches Wissen aufbaut. Einschränkungen drehen sich um begrenzte Kühllagermöglichkeiten und unebene Landstraßen, die die Saatgutverteilungskosten in die Höhe treiben. Dennoch erleichtern expandierende Mobile-Money-Netzwerke die Zahlungsabwicklung und ermöglichen Direktlieferungen an Landwirte, was den Okra Samen Markt auf einem stabilen Aufwärtskurs hält.

Der Nahe Osten erzielte ebenfalls eine mittlere Wachstumsrate, angetrieben durch nationale Ernährungssicherheitspläne und die weitverbreitete Einführung klimakontrollierter Gewächshäuser. Hohe Umgebungstemperaturen zwingen Erzeuger, in spezialisierte Sorten zu investieren, die Hitze und Salzgehalt standhalten, was wiederum akzeptable Saatgutpreisbänder anhebt. Nordamerika und Europa weisen die geringsten Wachstumsraten auf, was reife Märkte widerspiegelt, in denen inkrementelle Gewinne aus der Nischennachfrage nach ökologischen Produkten und ethnischer Küche stammen. Südamerika wird durch Brasiliens wachsende Frischgemüseexporte und geschützte Nischen im andinen Hochland gesteuert, die für eine ganzjährige Produktion geeignet sind.

Wettbewerbslandschaft

Der Okra Samen Markt weist eine mäßige Konzentration auf. Die fünf größten Unternehmen halten zusammen einen erheblichen Marktanteil. Advanta Seeds führt die Rangliste an, dank seines breiten Hybrid-Sortiments und seiner fest verankerten Distribution in Indien und Südostasien. Syngenta Group und Bayer Crop Science belegen die folgenden Marktanteile und nutzen globale Forschungs- und Entwicklungspipelines sowie starke Händlernetzwerke. Namdhari Seeds stärkte seine Marktpräsenz durch die Übernahme der Freilandgemüseabteilung von Axia im Jahr 2025 und erweiterte damit den Zugang zu Keimplasma über vier komplementäre Marken.

Technologie ist das zentrale Wettbewerbsfeld. Marktführer setzen Genomik, Doppelhaploidentechnologie und Schnellzüchtung ein, um Entwicklungszyklen zu verkürzen. Investitionen in die Qualitätskontrolle mittels Nahinfrarotspektroskopie (NIRS) helfen, Reinheit und Vitalität zu gewährleisten und die Markenglaubwürdigkeit zu stärken. Kleinere Unternehmen verteidigen ihre Marktstellung durch lokale Anpassung und bringen Sorten heraus, die auf Mikroklimata und Geschmackspräferenzen abgestimmt sind. Joint Ventures zwischen multinationalen Unternehmen und regionalen Instituten nehmen zu und verbinden globale Analytik mit einheimischer genetischer Vielfalt.

Der Konsolidierungsdruck hält an, da Unternehmen Skaleneffekte anstreben, um steigende Regulierungskosten für Merkmalszulassungen und Biosicherheits-Compliance zu absorbieren. Strategische Partnerschaften erstrecken sich über Saatgut hinaus auf die Integration von Pflanzenschutz und Nachernte-Lösungen und positionieren Unternehmen für gebündelte Produktangebote. Weißflecken-Chancen bestehen weiterhin in der ökologischen Saatgutproduktion und Doppelzweck-Sorten für die Nutraceutical-Ölgewinnung, wo Erstmover Premium-Positionen sichern können.

Führende Unternehmen der Okra Samen-Branche

Advanta Seeds (UPL Limited)

Syngenta Group

Bayer AG

Sakata Seed Corporation

East-West Seed Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kaveri Seeds erwarb die verbleibenden 30 % der Eigenkapitalanteile von Aditya Agritech Private Limited, an der das Unternehmen zuvor einen Anteil von 70 % hielt. Nach Abschluss dieser Transaktion besitzt Kaveri Seed Company Limited nun 100 % von Aditya Agritech Private Limited und macht es zu einer hundertprozentigen Tochtergesellschaft. Die Übernahme zielt darauf ab, operative Synergien zu stärken und die Marktreichweite zu erweitern. Die vollständige Eigentümerschaft ermöglicht es Kaveri Seed Company Limited, Entscheidungsprozesse zu straffen, die Effizienz zu verbessern sowie Produktentwicklung und Innovation zu beschleunigen.

- Juli 2023: Syngenta Vegetable Seeds hat die Übernahme von Feltrin Sementes abgeschlossen, einem brasilianischen Gemüsesaatgutunternehmen, das Kleinbauern und Hausgärtner in mehr als 40 Ländern beliefert. Die Übernahme von Feltrin Sementes erweitert das Portfolio von Syngenta und ermöglicht es dem Unternehmen, Erzeugern weltweit umfassende Saatgutangebote bereitzustellen.

Globaler Okra Samen Markt Berichtsumfang

| Konventionell/Hybrid |

| Ökologisch/Offen bestäubt |

| Behandelt |

| Unbehandelt |

| Kommerzieller Anbau |

| Hausgärtnerei |

| Direktvertrieb an Landwirte (Unternehmen/Genossenschaft) |

| Händler und Einzelhandelsgeschäfte |

| Online-Plattformen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Nigeria |

| Kenia | |

| Übriges Afrika |

| Nach Saatguttyp | Konventionell/Hybrid | |

| Ökologisch/Offen bestäubt | ||

| Nach Saatgutform | Behandelt | |

| Unbehandelt | ||

| Nach Endverwendung | Kommerzieller Anbau | |

| Hausgärtnerei | ||

| Nach Vertriebskanal | Direktvertrieb an Landwirte (Unternehmen/Genossenschaft) | |

| Händler und Einzelhandelsgeschäfte | ||

| Online-Plattformen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Nigeria | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Okra Samen Markts?

Die Okra Samen Marktgröße beträgt im Jahr 2025 0,40 Milliarden USD und soll bis 2030 auf 0,55 Milliarden USD wachsen.

Welche Region führt die Nachfrage nach Okra Samen an?

Der Asien-Pazifik-Raum ist der größte regionale Verbraucher, gestützt durch Indiens dominante Okra-Produktion und starke staatliche Saatgutaustauschprogramme.

Warum gewinnen Hybrid-Okra Samen an Bedeutung?

Hybriden liefern höhere Erträge und eingebaute Krankheitsresistenz, was sie trotz ihres Premiumpreises für kommerzielle Betriebe attraktiv macht, die auf gleichmäßige Produktion ausgerichtet sind.

Wie bedeutend ist der Online-Saatgutvertrieb?

Obwohl Online-Verkäufe heute nur einen Anteil von 7,5 % halten, sind sie mit einer CAGR von 11,85 % der am schnellsten wachsende Kanal, bedingt durch verbesserte Logistik und die Verbreitung von Smartphones.

Welches wesentliche Hemmnis könnte die Marktexpansion beeinträchtigen?

Ausbrüche des Gelbadermosaikvirus stellen die größte unmittelbare Bedrohung dar, da sie Saatgutlieferketten stören und Preise in die Höhe treiben.

Welche Technologie verbessert die Saatgutqualitätssicherung?

Nahinfrarot-Hyperspektralbildgebung ermöglicht zerstörungsfreie Prüfungen auf Vitalität und Reinheit, reduziert Chargenausschuss und verbessert die Feldleistung.

Seite zuletzt aktualisiert am: